Marktgröße und Marktanteil im Kulturtourismus

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

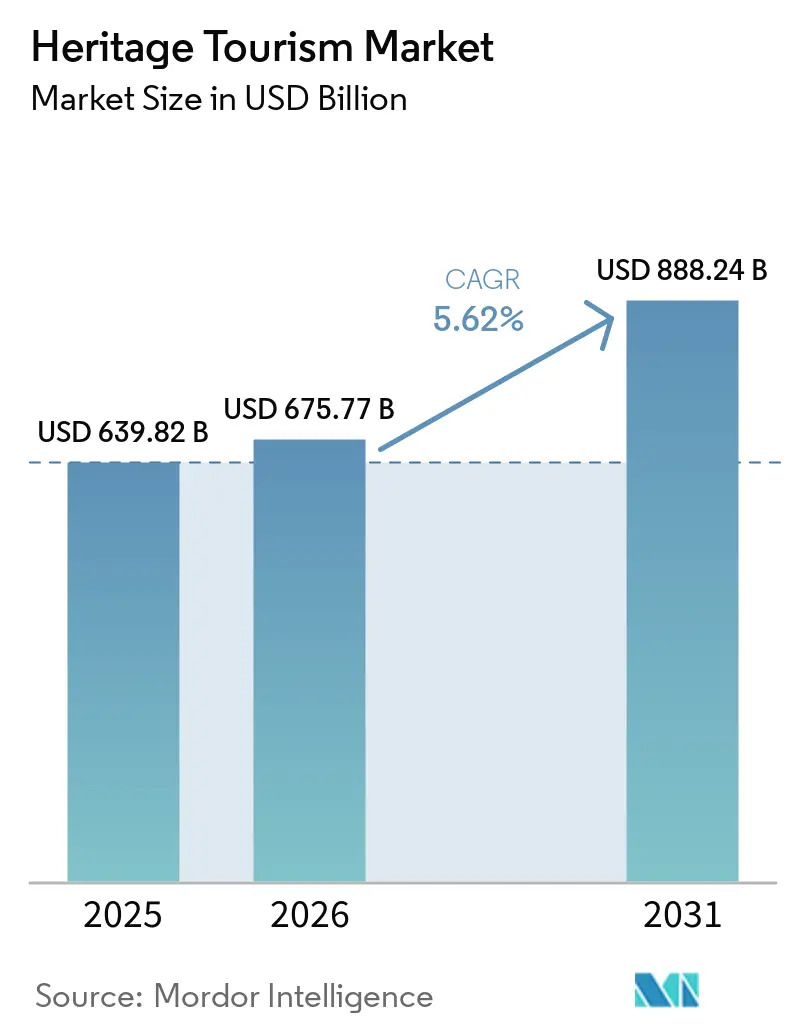

| Marktgröße (2026) | 675.77 Milliarden US-Dollar |

| Marktgröße (2031) | 888.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kulturtourismusmarkt-Analyse von Mordor Intelligence

Die Marktgröße des Kulturtourismusmarkts wurde im Jahr 2025 auf 639,82 Milliarden USD geschätzt und soll von 675,77 Milliarden USD im Jahr 2026 auf 888,24 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,62 % während des Prognosezeitraums (2026–2031). Die steigende Nachfrage nach erlebniszentrierten Reisen, immersivem Storytelling und authentischen kulturellen Begegnungen definiert den Kulturtourismusmarkt neu, da Besucher von passiver Besichtigung zu partizipativem Lernen übergehen. Robuste Ausgaben des öffentlichen Sektors, darunter die Zuweisung von 3 Millionen USD aus dem UNESCO-Welterbe-Fonds und das 2-Milliarden-USD-Kulturerbeprogramm Saudi-Arabiens im Rahmen von Vision 2030, sichern Erhaltung und Infrastruktur, während rasante Fortschritte in der digitalen Technologie virtuelle Vorschauen, KI-gestützte Reisekuratierung und standortbezogene AR-Interpretationswerkzeuge fördern, die das Engagement verlängern. Gleichzeitig verändert die demografische Ausrichtung auf jüngere Reisende mit ausgeprägten Nachhaltigkeitswerten das Produktdesign und zwingt Anbieter dazu, kohlenstoffarme Mobilität, Gemeinschaftsvorteile und transparente Wirkungsberichterstattung in ihre Angebote zu integrieren. Diese konvergierenden Trends treiben nicht nur den Umsatz voran, sondern verbreitern auch die Beteiligung und festigen die Wachstumsaussichten für den Kulturtourismusmarkt trotz Klimarisiken und Übertourismus-Regulierungen.

Wichtigste Erkenntnisse des Berichts

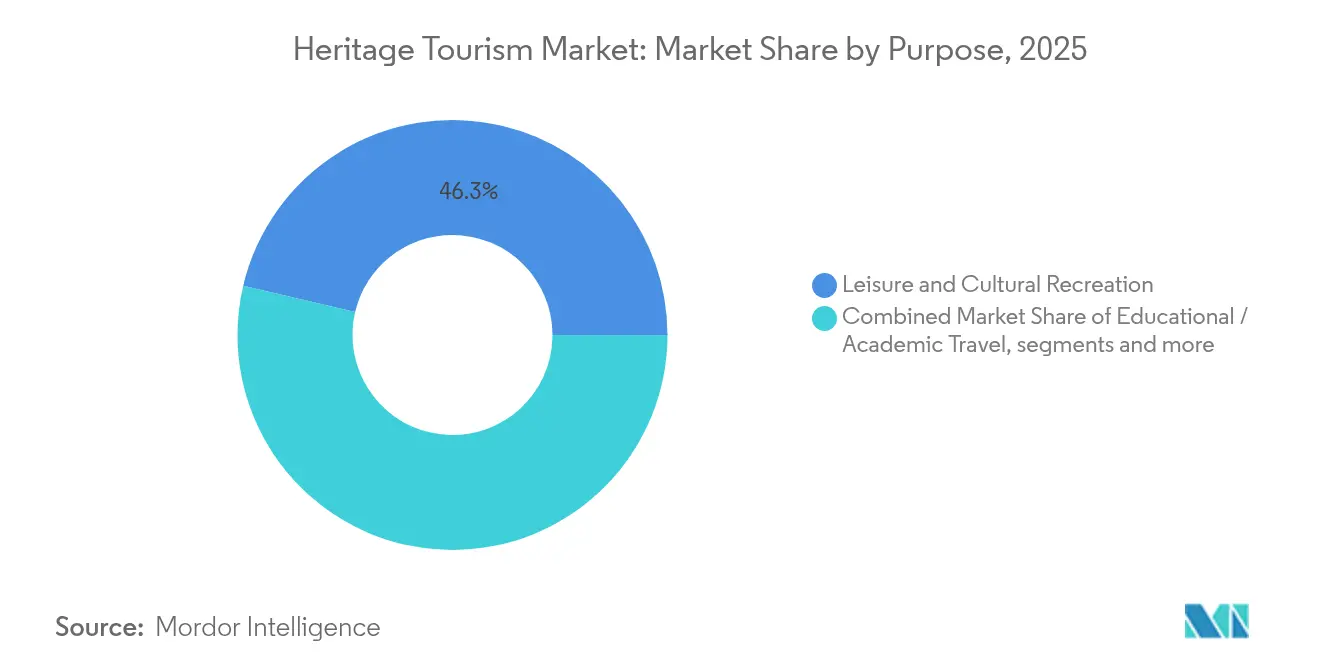

- Nach Zweck führte Freizeit & kulturelle Erholung mit einem Marktanteil von 46,32 % im Kulturtourismusmarkt im Jahr 2025, während Ahnen- & Genealogiereisen bis 2031 mit einer CAGR von 9,85 % wachsen sollen.

- Nach Standorttyp entfielen auf historische Denkmäler & Wahrzeichen 36,20 % der Marktgröße des Kulturtourismusmarkts im Jahr 2025, während ländliche Kulturerbe-Dörfer bis 2031 mit einer CAGR von 9,15 % wachsen.

- Nach Buchungskanal kontrollierten Online-Reisebüros 45,10 % der Marktgröße des Kulturtourismusmarkts im Jahr 2025 und werden im Prognosezeitraum mit einer CAGR von 7,10 % wachsen.

- Nach Touristendemografie hielten Babyboomer im Jahr 2025 einen Marktanteil von 27,20 % im Kulturtourismusmarkt, während Generation Z mit der schnellsten CAGR von 7,95 % bis 2031 wächst.

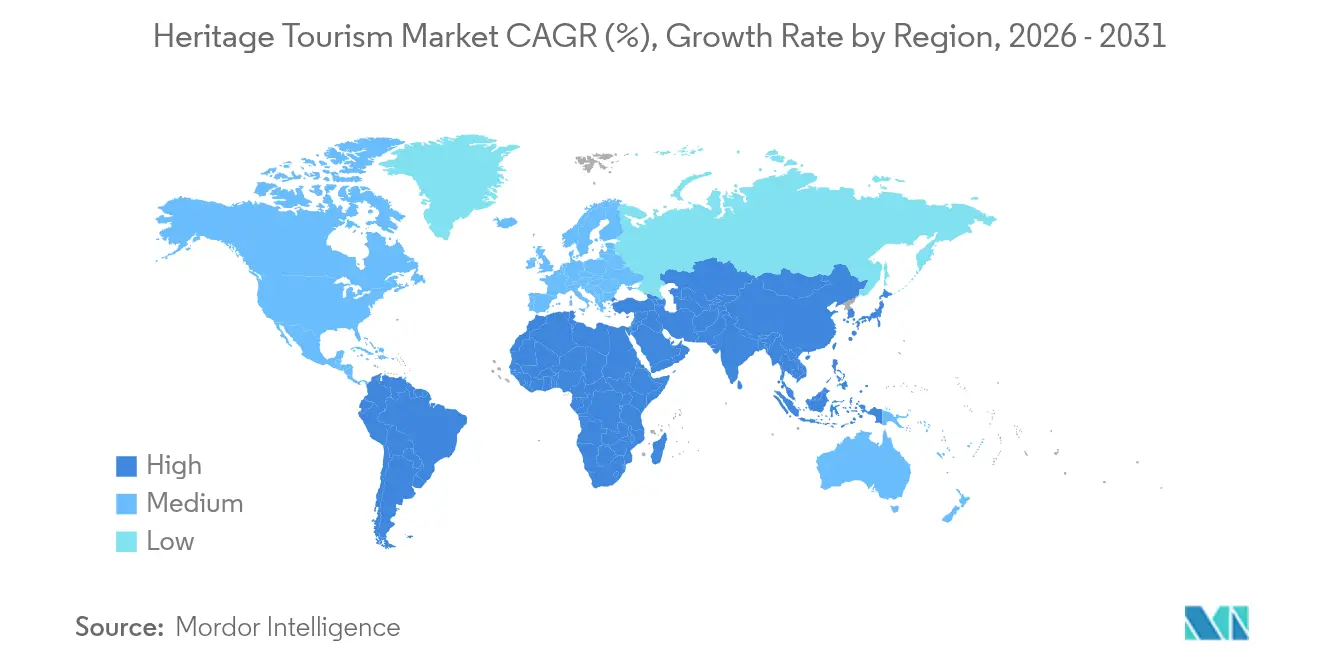

- Nach Geografie dominierte Europa mit einem Marktanteil von 32,80 % im Kulturtourismusmarkt im Jahr 2025; Asien-Pazifik verzeichnet die stärkste CAGR von 7,75 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Kulturtourismusmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Tourismuserholung nach der Pandemie | +1.8% | Global, mit der stärksten Erholung in Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Online-Buchung & digitale Reichweite | +1.5% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Staatliche Kulturerbe-Förderung | +1.2% | Europa, Asien-Pazifik, Naher Osten mit Vision-2030-Initiativen | Langfristig (≥ 4 Jahre) |

| Genealogiegetriebene Ahnenreisen | +0.9% | Nordamerika, Europa, mit globalen Diaspora-Verbindungen | Mittelfristig (2–4 Jahre) |

| Kulturelle Wiederbelebung in Sekundärstädten | +0.7% | Europa, Asien-Pazifik, aufkommend in Lateinamerika | Langfristig (≥ 4 Jahre) |

| XR/AR-gestützte Standortimmersion | +0.6% | Zunächst entwickelte Märkte, Ausweitung auf Schwellenländer | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Online-Buchung & digitale Reichweite

Die digitale Transformation durchdringt nun Entdeckung, Planung, Buchung und das Teilen nach dem Besuch und ist damit der einzige allgegenwärtigste Wachstumskatalysator für den Kulturtourismusmarkt. Online-Reisebüros fungieren als Kulturerbe-Vermittler und nutzen KI, um DNA-basierte Ahnenschaftsdaten und persönliche Interessen mit Standortempfehlungen abzugleichen – eine Fähigkeit, die ihren Kanalanteil von 45,84 % untermauert. VR-Rundgänge und 360-Grad-Livestreams ermöglichen es Reisenden, Denkmäler oder ländliche Dörfer vor dem Kauf zu „testen”, was die Konversionsrate erhöht und die Traumphase verlängert. Smart-Ticketing, kontaktloser Einlass und adaptive Audioguides erweitern das kuratierte Erlebnis vor Ort, während Besucherstrom-Dashboards das Kapazitätsmanagement für Betreiber und Kommunen optimieren. Zusammen demokratisieren diese Werkzeuge das Marketing für weniger bekannte Standorte, verteilen Besucherströme und vertiefen die Verweildauer, was Umsatz und Besucherzufriedenheit stärkt [1]MDPI, "Intelligente Brillen für das Kulturerbe: Eine Übersicht," mdpi.com.

Staatliche Kulturerbe-Förderung

Langfristige öffentliche Investitionen sichern strukturelle Stabilität im gesamten Kulturtourismusmarkt. Der UNESCO-Welterbe-Fonds verteilt möglicherweise nur 3 Millionen USD jährlich, doch jede Förderung mobilisiert historisch gesehen das Zehnfache an privater und bilateraler Kofinanzierung, was die katalytische Kraft gezielter Ausgaben belegt. Hochkarätige nationale Programme – wie Saudi-Arabiens Zusage von 2 Milliarden USD im Rahmen von Vision 2030 – verbinden archäologische Erhaltung, Verkehrsverbesserungen und Kapazitätsaufbauprogramme, die Zehntausende von Arbeitsplätzen schaffen und regionale Tourismus-Fußabdrücke verbreitern können. Neue Förderkriterien bündeln nun Klimaresilienz mit Kultur, wie das 1,25-Millionen-USD-Mellon-Stipendium des Climate Heritage Network zeigt, das Anpassungsprojekte für gefährdete Gemeinschaften in Afrika und Nordamerika finanziert. Durch die Ausrichtung auf Erhaltung, Gemeinschaftsentwicklung und Klimaschutz vergrößert die öffentliche Finanzierung die Marktkapazität, verlängert die Besuchssaisons und sichert die Langlebigkeit kulturtouristischer Wirtschaftsökosysteme.

Genealogiegetriebene Ahnenreisen

Erschwingliche DNA-Tests haben Familiengeschichte von einem Nischenhobby zu einem Mainstream-Reiseauslöser gemacht und dem Kulturtourismusmarkt neuen Schwung verliehen. Der Wurzeltourismus wuchs zwischen 2014 und 2019 um 500 % und verzeichnet weiterhin zweistelliges Wachstum, da Plattformen genetische Übereinstimmungen in Routenvorschläge übersetzen. Italiens 20-Millionen-USD-Portal Italea.com zeigt eine nationale Strategie, um 80 Millionen Diaspora-Nachkommen durch Aufenthalte in Heimatstädten, Zugang zu Archivunterlagen und lokale Kochworkshops anzulocken, wodurch entvölkerte Regionen revitalisiert und der Druck auf Großstädte gemindert wird. Länder von Ghana bis Schottland replizieren dieses diasporazentrierte Modell und bündeln Staatsbürgerschaftsdienste, Kulturfestivals und Ahnenreisen, die den emotionalen Wert steigern und die durchschnittliche Aufenthaltsdauer verlängern. Hohe persönliche Verbundenheit führt zu Premiumausgaben für maßgeschneiderte Reiseführer, generationenübergreifende Reisen und Erinnerungskäufe, was den Pro-Kopf-Umsatz für Reiseziele steigert.

Kulturelle Wiederbelebung in Sekundärstädten

Da ikonische europäische Zentren Kreuzfahrtverbote, Tageshöchstgrenzen und Steueraufschläge einführen, um den Übertourismus zu zähmen, verlagert sich die Nachfrage auf kleinere Städte, die reich an Volksarchitektur, lebendigem Kunsthandwerk und kulinarischem Erbe sind. Die Initiative „Beste Tourismus-Dörfer” der UNWTO bietet Branding, technische Beratung und gegenseitiges Lernen, das ländlichen oder postindustriellen Siedlungen ermöglicht, Besucherdienstleistungen zu professionalisieren, ohne Authentizität zu opfern. Genossenschaften wie Vivi Calascio in Italien zeigen, wie bewohnereigene Unterkünfte, Storytelling-Spaziergänge und Farm-to-Table-Menüs Wert lokal erfassen, Abwanderung umkehren und Gewinne in die Instandhaltung von Kirchen, Mühlen und Wanderwegen lenken. Digitale Kampagnen mit Drohnenaufnahmen und Influencer-Partnerschaften verringern den Sichtbarkeitsunterschied zu Hauptstädten, während verbesserte Bahn- und E-Bike-Anbindungen die letzte Meile überbrücken. Dieses dezentralisierte Modell verbreitert die geografische Gerechtigkeit, unterstützt die Resilienz gegenüber klimabedingten Saisonalitätsverschiebungen und positioniert den Kulturtourismusmarkt für ausgewogenes Wachstum.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Besucherobergrenzen durch Übertourismus | -1.1% | Europa (Spanien, Italien), ausgewählte UNESCO-Hotspots | Kurzfristig (≤ 2 Jahre) |

| Geopolitische Konflikte & Risiken | -0.8% | Naher Osten, Osteuropa, mit globalen Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Klimabedingte Standortdegradierung | -0.6% | Mittelmeerraum, Küsten- und Gebirgs-Kulturerbezonen | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Handwerkern | -0.3% | Global, am stärksten in Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Besucherobergrenzen durch Übertourismus

Kommunen und Kulturerbebehörden setzen zunehmend zeitgesteuerte Ticketverkäufe, Tageskontingente und Kreuzfahrtschiffausschlüsse ein, um das lokale Leben und fragile Strukturen zu schützen, doch diese Maßnahmen schränken auch das kurzfristige Volumenwachstum des Kulturtourismusmarkts ein. Barcelonas Einschränkung neuer Hotellizenzierungen und Venedigs Umleitung von Schiffen spiegeln einen Paradigmenwechsel hin zu Qualität-statt-Quantität-Besucherstrategien wider, doch sie komprimieren die Ticketerlöse für Betreiber, die auf Skalierung angewiesen sind. Um Einnahmen aufrechtzuerhalten, setzen Standorte auf Premium-Positionierung – Touren nach Schließung, Konzerte mit begrenzter Kapazität und wissenschaftliche Vorträge –, die auf ausgabenstarke Nischen statt auf Massenanreisen abzielen. Umverteilungspolitiken ermutigen Reisende zudem zu Nebensaisons oder Binnenrouten, doch solche Verschiebungen erfordern verbesserte Verkehrsverbindungen und Marketingbudgets für aufstrebende Gebiete. Mittelfristig reduzieren strenge Obergrenzen die Überfüllung und verbessern das Besuchererlebnis, kurzfristig jedoch mindern sie das aggregierte Wachstum durch geringeren Durchsatz [2]CNBC, "Proteste werden sich ausbreiten, wenn europäische Städte den Überturismus nicht angehen," cnbc.com.

Klimabedingte Standortdegradierung

Meeresspiegelanstieg, Sturmfluten, Waldbrände und beschleunigter Steinzerfall beeinträchtigen bereits die strukturelle Integrität, Authentizität und den ganzjährigen Zugang an vielen ikonischen Standorten und begrenzen das potenzielle Leistungsvermögen des Kulturtourismusmarkts. Die UNESCO stellt fest, dass 73 % der Welterbestätten einem hohen wasserbezogenen Risiko ausgesetzt sind, während Spanien prognostiziert, dass drei Kulturstätten unter Hochemissionsszenarien unter Wasser liegen könnten. Steigende Versicherungsprämien und wachsende Restaurierungskosten belasten die Betreiberbudgets und treiben die Eintrittspreise manchmal über die Preiselastizitätsschwellen für budgetbewusste Reisende. Um Verluste zu mindern, errichten Verwaltungsbehörden Hochwasserschutzbarrieren, installieren Mikroklima-Monitoring und erproben digitale Zwillinge für Fernbesuche – jede Initiative wertvoll, aber kapitalintensiv. Ohne aggressive Anpassung und Emissionsreduzierung droht der Klimastress, Besuchsfenster zu verkürzen, Reiserouten zu verlagern und die Wettbewerbsfähigkeit von Reisezielen langfristig zu untergraben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zweck: Ahnenreisen transformieren Kulturerbe-Motivationen

Ahnen- & Genealogiereisen, unterstützt durch DNA-Diagnostik, Mikro-Archiv-Digitalisierung und Diaspora-Öffentlichkeitsarbeit, führen alle Zwecksegmente mit einer CAGR von 9,85 % bis 2031 an. Länderspezifische Kampagnen wie Ghanas „Beyond the Return”, Schottlands Heimkehrfestivals und Indiens Pravasi-Bharatiya-Initiativen gestalten maßgeschneiderte Inhalte rund um Tempelbesuche, Dorf-Homestays und Gemeinschaftsdienste und erweitern die Marktgröße des Kulturtourismusmarkts, die aus Wurzelreisen resultiert. Freizeit & kulturelle Erholung hält weiterhin einen Marktanteil von 46,32 % im Kulturtourismusmarkt, entwickelt sich jedoch selbst weiter; Standard-Tagesausflüge umfassen nun Handwerksworkshops, nächtliche Illuminationen oder Pop-up-Lebensmittelmärkte, die Aufenthaltsdauer und Ausgaben steigern. Bildungs- & akademische Reisen gewinnen an Bedeutung bei Universitäten, die Feldarchäologie, Volksarchitektur-Studios und Sprachimmersion in Lehrpläne integrieren, was zur ganzjährigen Umsatzstabilität beiträgt. Pilgerrouten wie der Camino de Santiago verzeichneten 2024 fast 500.000 Pilger, die Hälfte davon motiviert durch kulturelle Erkundung, was die Konvergenz zwischen Spiritualität und weltlichem Lernen verdeutlicht.

Verstärkte Personalisierung stärkt die Ausgaben: Ahnenreisende geben oft 30 % mehr für Genealogen, Übersetzer und maßgeschneiderte Transportmittel aus als Freizeitgruppen, was inkrementelle Gewinne im Kulturtourismusmarkt antreibt. Regierungen nutzen dieses Premium, indem sie Visa-Schnellverfahren und Steueranreize für den Bau kulturtouristischer Unterkünfte in Ahnenorten anbieten. Festival- & veranstaltungsgetriebene Reisen, die kleinste Kategorie, sorgen für Spitzen, die Nebensaisons stabilisieren, wobei immaterielle Kulturerbe-Präsentationen – Tanzrituale, Storytelling-Marathons oder Erntefeste – das Gemeinschaftsgefühl und die Besucherdifferenzierung stärken. Durch die Verflechtung von Emotion, Authentizität und Bildung steigert jedes Zwecksegment nicht nur seine eigene Entwicklung, sondern auch die kollektive Wahrnehmung des Kulturerbe-Werts.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Standorttyp: Ländliche Kulturerbe-Dörfer fördern authentische Erlebnisse

Ländliche Kulturerbe-Dörfer verzeichnen mit 9,15 % die schnellste CAGR, da Reisende unüberfüllte Freiluftumgebungen suchen, die kulturelle Immersion und Erholung von dicht betouristeten Hauptstädten bieten. Das Label „Beste Tourismus-Dörfer” der UNWTO mindert Risikowahrnehmungen und signalisiert Qualität, was Reisezielen hilft, Fördermittel, digitale Marketingwerkzeuge und Peer-to-Peer-Schulungen zu sichern. Historische Denkmäler & Wahrzeichen kontrollieren weiterhin 36,20 % der Marktgröße des Kulturtourismusmarkts, doch viele setzen nun stündliche Besucherobergrenzen und differenzierte Preisgestaltung ein, die Erlösmodelle in Richtung höhermargiger kuratierter Erlebnisse verschieben. Museen & Kulturzentren nutzen AR-Hologramme und VR-Rundgänge durch ausgestorbene Strukturen und sprechen Generation Z und Millennials über interaktive Inhalte an. Kulturrouten & Wanderwege, vom Darb-Zubaydah in Saudi-Arabien bis zum Kumano-Kodo in Japan, bieten Mehrstandort-Pakete, die Besucherströme verteilen, Aufenthalte verlängern und regionales Kunsthandwerk fördern, was die Resilienz im gesamten Kulturtourismusmarkt stärkt.

Integrierter Agrotourismus beschleunigt die Attraktivität von Dörfern – Rumäniens Region Bukowina verzeichnete zwischen 2014 und 2023 ein Wachstum der Touristenunterkünfte von mehr als 200 %, da Klöster, Webateliers und Bauernhöfe gebündelte Reiserouten bildeten. Hybride Finanzierung, einschließlich EU-LEADER-Fördermittel und crowdgesourcte Kulturerbe-Anleihen, sichert Renovierungen von Steinhäusern und Handwerksausbildungen und gewährleistet Erhaltung und Schaffung von Arbeitsplätzen. Solche Modelle stimmen mit der Klimaanpassung überein, indem sie den Besucherdruck verteilen, kohlenstoffarmen Transport (E-Bikes, elektrische Kleinbusse) einsetzen und lokale Lebensmittelketten fördern. Insgesamt verankert die Standortdiversifizierung die langfristige Nachhaltigkeit und verstärkt den gesamten Marktanteil des Kulturtourismusmarkts, der von nicht-städtischen Vermögenswerten erfasst wird.

Nach Touristendemografie: Generation Z treibt nachhaltige Kulturerbe-Präferenzen voran

Generation Z weist die steilste CAGR von 7,95 % auf und bestätigt Prognosen, dass ethikorientierte, technologieaffine Jugendliche den zukünftigen Kulturerbekonsum prägen werden. Umfragen zeigen, dass 70 % der Generation-Z-Reisenden bereit sind, Aufschläge für CO₂-neutralen Transport zu zahlen, was Betreiber dazu veranlasst, Bahnpakete, E-Bike-Verleih und biologisch abbaubare Verpackungen zu integrieren. Ihre Begeisterung für Metaverse-Vorschauen treibt Museen, Burgen und Freiluftstandorte dazu an, digitale Zwillinge zu erstellen, die entfernte Zielgruppen monetarisieren und gleichzeitig das Interesse an physischen Besuchen wecken. Babyboomer halten einen Marktanteil von 27,20 % im Kulturtourismusmarkt und dominieren Flusskreuzfahrt- und Langzeitaufenthalts-Reiserouten, die Komfort und kuratiertes Lernen bieten. Millennials begehren Social-Media-taugliche Handwerkserlebnisse (Töpfern, Tanzen, Kochkurse) in Verbindung mit Homestay-Modellen, während Generation X oft als generationenübergreifende Gruppen reist und Sicherheit und moderate Aktivitätsniveaus priorisiert.

Dieser demografische Mix beschleunigt die Angebotsdiversifizierung: Jugendherbergen werden zu CO₂-neutralen „Öko-Pods” umgebaut, Kulturerbe-Hotels fügen Co-Working-Lounges hinzu, und ländliche Dörfer setzen Podcasts ein, um Selbstfahrer entlang von Handwerksrouten zu führen. Der Kulturtourismusmarkt reagiert daher mit gestaffelten Angeboten, von Budget-Rucksackreiserpässen bis hin zu luxuriösen kuratierten Aufenthalten, um Inklusivität und zukunftssicheres Wachstum zu gewährleisten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Buchungskanal: Digitale Plattformen gestalten die Kulturerbe-Entdeckung neu

Online-Reisebüros, die für 45,10 % der Marktgröße des Kulturtourismusmarkts verantwortlich sind, wandeln sich von unterkunftsorientierten Plattformen zu erlebniszentrierten Hubs, die Warteschlangen-Überspringen-Pässe, Genealogieberatungen und Live-Stream-Concierge-Chats bündeln. KI-Chatbots übersetzen sofort Archivverweise, schlagen thematisch verknüpfte Standorte vor und erstellen interaktive Karten, was eine CAGR von 7,10 % für den Kanal antreibt. Direktbuchungsportale gedeihen für Hauptattraktionen mit starker Markenbekanntheit, während spezialisierte Reiseveranstalter wohlhabende Hobbyisten ansprechen – Vogelbeobachter auf Kolonialanwesen, Schlachtfeld-Reenactment-Fans oder Architekturhistoriker. Offline-Agenturen, obwohl schrumpfend, behalten ihre Relevanz für komplexe Mehrländer-Pilgerrouten oder Seniorengruppen, die Rundum-Betreuung benötigen.

Technologische Fortschritte demokratisieren den Markteintritt: gemeinschaftsbetriebene Plattformen ermöglichen ländlichen Dörfern, Inventar zu verwalten, Stimmungen zu überwachen und Preise in Echtzeit anzupassen. VR-Vorschauen informieren Besucher über Kleiderordnungen, fragile Mosaike oder Klimaprotokolle und verbessern Compliance und Erlebnisqualität. Blockchain-Ticketing entsteht, um Authentizität zu verifizieren und Sekundärmarktbetrug zu reduzieren, ein wachsendes Problem bei beliebten nächtlichen Lichtshows an UNESCO-Stätten. Digitalisierung ist daher nicht nur ein Treiber der Bequemlichkeit, sondern ein struktureller Verstärker der Resilienz im Kulturtourismusmarkt.

Geografische Analyse

Europa hält 32,80 % des Marktanteils im Kulturtourismusmarkt aufgrund der dichten UNESCO-Einträge, zuverlässiger Bahnnetze und jahrzehntelanger Markenbekanntheit. Städte wie Venedig erheben Tagesausfluggebühren von 10 EUR und leiten Kreuzfahrtschiffe um, was das Volumen von fragilen Kanälen hin zu palladianischen Villen im Landesinneren lenkt und so Vermögenswerte schützt und gleichzeitig Einnahmequellen erhält. Klimaanpassungsfinanzierung leitet 2 Milliarden EUR in die Befestigung von Meeresschutzwällen, die Erhöhung von Gehwegen und die Installation sensorbasierter Erhaltungssysteme an Kulturerbe-Hotspots, was zeigt, wie europäische Stakeholder Erhaltung mit Besuchersicherheit verbinden. Italiens Wurzeltourismus-Initiative ist ein Beispiel für proaktive Diversifizierung und schickt Diaspora-Reisende in kleine Städte, wo museumsreife Kirchen, mittelalterliche Gassen und Bauernhof-Küchen bereit sind, immersive Wochen zu beherbergen.

Asien-Pazifik prognostiziert die schnellste CAGR von 7,75 %, da China, Indien und südostasiatische Nationen Kulturkorridore formalisieren, Luftfahrtbeschränkungen aufheben und E-Visa-Plattformen optimieren. Chinas Initiative „Gemeinsame Vision” unterstützt die Restaurierung in ganz Asien, während Steuervergünstigungen private Investoren in Hotels mit adaptiver Wiederverwendung in Hutongs und Kulturerbe-Ladenhäusern anlocken. UNESCO-geförderte Programme in Malaysia, Indonesien und den Philippinen schulen lokale Reiseführer in Storytelling, Abfallmanagement und digitalem Marketing und steigern die Professionalität. Ausgebaute Autobahnen und Hochgeschwindigkeitszüge verkürzen die Reisezeiten von Knotenpunkten zu ländlichen Tempeln oder Kolonialfestungen und vervielfachen Mehrfachstopp-Reiserouten sowie die Aufenthaltsdauer. Nordamerika profitiert von wohlhabenden Diaspora-Freizeitreisenden, robuster Straßeninfrastruktur und hochwertigem Bildungsreisen, obwohl die Kostensteigerung bei Langstreckenflügen die Wachstumsraten mäßigt. Im Nahen Osten & Afrika zeigt Saudi-Arabiens AlUla-Modell, wie Wüstenarchäologie und Felskunst-Touren 250.000 Besucher anziehen können, ein Drittel davon international, was Kulturerbe als Diversifizierung jenseits von Öl validiert. Afrikanische Gemeinschaften innovieren mit gemeinschaftsbetriebenen Perlenmärkten, Gehöftmuseen und Lebendkultur-Safaris und nutzen Kulturerbe, um Frauen und Jugendliche zu stärken. Südamerikanische Andenstaaten bündeln UNESCO-gelistete Inka-Pfad-Erweiterungen mit indigenen Webworkshops und sichern so ganzjährige Besucherströme, die gegen klimabedingte Erdrutschsperrungen auf Hauptrouten absichern, und runden die geografische Expansion im Kulturtourismusmarkt ab.

Wettbewerbslandschaft

Der Kulturtourismusmarkt ist mäßig fragmentiert, wobei etablierte Betreiber, spezialisierte Boutique-Anbieter und Technologieplattformen um unterschiedliche Nischen konkurrieren. G Adventures und Intrepid Travel kombinieren Kleingruppen-Formate mit lokalen Partnerschaften und führen CO₂-gemessene Reiserouten ein, die bei umweltbewussten Gästen Anklang finden. Airbnb Experiences und Viator bieten reibungslosen mobilen Kauf und Peer-Review-Validierung und sprechen spontane Bucher und Long-Tail-Angebote an, die traditionelle Agenturen oft übersehen. Wissenschaftsbasierte Anbieter wie Context Travel oder National Trust Tours kuratieren Tiefenanalyse-Seminare, die von promovierten Historikern geleitet werden, und erzielen Premium-Margen bei intellektuell motivierten Reisenden.

Gastgewerbe-Erhaltungsallianzen gewinnen an Dynamik: Accors dreijährige Partnerschaft mit dem World Monuments Fund umfasst 5.700 Hotelstandorte und finanziert die Erhaltung der Kapelle der Sorbonne, Teile des Qhapaq Ñan und anderer Watch-List-Stätten, während gastorientierte Bildungsinhalte eingebettet werden. Technologie bleibt ein entscheidender Differenzierungsfaktor: AR-gestützte Stadtrundgänge, cloudbasierte Genealogieplattformen und blockchain-verifizierte Besuchszertifikate bereichern die Authentizität und schützen vor Fälschungen. Weißraum-Chancen entstehen im Bereich klimaresilienter Reiseroutengestaltung, Handwerkskapazitätsaufbau für Skalierung und Diaspora-Concierge-Dienste, die digitalen Archivzugang mit maßgeschneiderter Reiselogistik verbinden. Der Wettbewerbsdruck wächst, doch die Vielfalt der Segmente und Geografien schafft Raum für Innovation und Partnerschaft und erhält eine gesunde Dynamik im Kulturtourismusmarkt.

Branchenführer im Kulturtourismus

G Adventures

Intrepid Travel

Abercrombie & Kent

TUI Group

Airbnb Experiences

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Accor und der World Monuments Fund stellten gemeinsame Erhaltungsprojekte an vier Watch-List-Stätten vor und versprachen neue Erhaltungsmodelle, die die Reichweite des Gastgewerbes mit kultureller Verantwortung verbinden.

- Februar 2025: Italien investierte 20 Millionen USD in Italea.com, um 80 Millionen Diaspora-Nachkommen anzuziehen und die Genealogiereise-Pipeline zu stärken.

- Januar 2025: Die UNESCO veröffentlichte einen wegweisenden Bericht, der zeigt, dass fast zwei Drittel der mediterranen Welterbestädte kombinierten Hitze- und Überschwemmungsgefahren ausgesetzt sind, und betonte die Dringlichkeit des Klimarisikos für den Kulturtourismusmarkt.

- Oktober 2024: Der WTTC prognostizierte, dass indigener Tourismus bis 2034 67 Milliarden USD zur Weltwirtschaft beitragen wird, und erweiterte die Interpretation von Kulturerbe über Denkmäler hinaus auf lebendige Traditionen.

- September 2024: Das Climate Heritage Network sicherte sich 1,25 Millionen USD für kulturbasierte Klimaschutzmaßnahmen für marginalisierte Gemeinschaften in Afrika und Nordamerika.

Berichtsumfang des globalen Kulturtourismusmarkts

| Freizeit & kulturelle Erholung |

| Bildungs-/akademische Reisen |

| Pilgerreisen & religiöse Reisen |

| Ahnen- & Genealogiereisen |

| Festival- & veranstaltungsgetriebene Reisen |

| Historische Denkmäler & Wahrzeichen |

| Museen & Kulturzentren |

| Ländliche Kulturerbe-Dörfer |

| Kulturrouten & Wanderwege |

| Online-Reisebüros |

| Direktbuchung vor Ort/Attraktion |

| Spezialisierte Reiseveranstalter |

| Offline-Reisebüros |

| Babyboomer |

| Generation X |

| Millennials |

| Generation Z |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| Benelux (Belgien, Niederlande und Luxemburg) | |

| Nordics (Schweden, Norwegen, Dänemark, Finnland und Island) | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Südostasien (Singapur, Indonesien, Malaysia, Thailand, Vietnam und Philippinen) | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Zweck | Freizeit & kulturelle Erholung | |

| Bildungs-/akademische Reisen | ||

| Pilgerreisen & religiöse Reisen | ||

| Ahnen- & Genealogiereisen | ||

| Festival- & veranstaltungsgetriebene Reisen | ||

| Nach Standorttyp | Historische Denkmäler & Wahrzeichen | |

| Museen & Kulturzentren | ||

| Ländliche Kulturerbe-Dörfer | ||

| Kulturrouten & Wanderwege | ||

| Nach Buchungskanal | Online-Reisebüros | |

| Direktbuchung vor Ort/Attraktion | ||

| Spezialisierte Reiseveranstalter | ||

| Offline-Reisebüros | ||

| Nach Touristendemografie | Babyboomer | |

| Generation X | ||

| Millennials | ||

| Generation Z | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Benelux (Belgien, Niederlande und Luxemburg) | ||

| Nordics (Schweden, Norwegen, Dänemark, Finnland und Island) | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Südostasien (Singapur, Indonesien, Malaysia, Thailand, Vietnam und Philippinen) | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welcher Umsatz wird für den Kulturtourismusmarkt im Jahr 2031 erwartet?

888,24 Milliarden USD

Welches Zwecksegment wächst am schnellsten?

Ahnen- & Genealogiereisen, mit einer CAGR von 9,85 %.

Welche Region zeigt die höchste Wachstumsrate bis 2031?

Asien-Pazifik, mit einer CAGR von 7,75 %.

Wie dominant sind Online-Buchungsplattformen?

Sie erfassen 45,10 % der Marktgröße des Kulturtourismusmarkts und wachsen mit einer CAGR von 7,10 %.

Warum sind ländliche Kulturerbe-Dörfer beliebt?

Sie bieten authentische, gemeinschaftsbasierte Erlebnisse und verzeichnen eine CAGR von 9,15 % im Rahmen der UNWTO-Initiative „Beste Tourismus-Dörfer”.

Welche Klimabedrohungen betreffen Kulturerbe-Stätten?

Die UNESCO berichtet, dass 73 % der Welterbestätten einem hohen wasserbezogenen Risiko ausgesetzt sind, was dringende Anpassungsmaßnahmen erfordert.

Seite zuletzt aktualisiert am: