Größe und Marktanteil des äthiopischen Kaffeemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

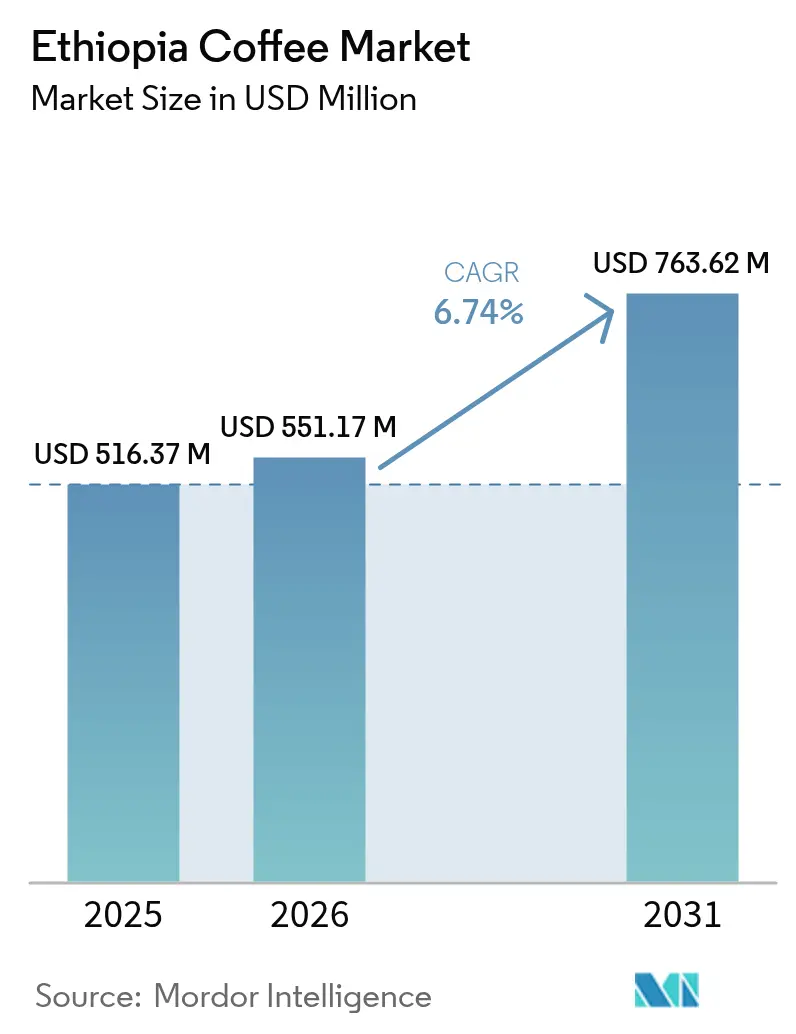

| Marktgröße im Basisjahr (2025) | 516.37 Millionen US-Dollar |

| Marktgröße (2026) | 551.17 Millionen US-Dollar |

| Marktgröße (2031) | 763.62 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.74% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des äthiopischen Kaffeemarkts durch Mordor Intelligence

Die Größe des äthiopischen Kaffeemarkts wird voraussichtlich von 516,37 Millionen USD im Jahr 2025 auf 551,17 Millionen USD im Jahr 2026 wachsen und soll bis 2031 mit einer CAGR von 6,74 % über den Zeitraum 2026–2031 einen Wert von 763,62 Millionen USD erreichen. Der Schwung ergibt sich aus der Kaffeestrategie der Regierung vom Januar 2025, die die Wertschöpfung von Rohbohnenexporten auf gerösteten Kaffee und Spezialitätenangebote verlagert, einer städtischen Jugenddemografie, die praktische Formate annimmt, sowie regulatorischer Offenheit, die ausländische Investitionen in die Verarbeitung und den Einzelhandel anzieht. Kaffee nimmt einen bedeutenden Platz in der äthiopischen Kultur und im täglichen Leben ein. Traditionelle Kaffezeremonien fördern nicht nur die heimische Nachfrage, sondern stärken auch den weltweiten Ruf äthiopischer Kaffeemarken. Die Expansion des E-Commerce und moderner Einzelhandelskanäle wie Supermärkte und Online-Plattformen ermöglicht es äthiopischen Marken und Kooperativen, Verbraucher sowohl lokal als auch international zu erreichen. Die Wettbewerbsintensität ist hoch, aber fragmentiert, was Kooperativen und private Verarbeiter dazu veranlasst, die vertikale Integration zu beschleunigen. Äthiopiens Ambition, bis 2033 zum zweitgrößten Kaffeeexporteur der Welt zu werden, unterstützt nachhaltige Kapitalzuflüsse in Mahl-, Röst- und digitale Rückverfolgbarkeitssysteme.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp führte Kaffeebohnen mit einem Anteil von 41,12 % am äthiopischen Kaffeemarkt im Jahr 2025, während Instantkaffee bis 2031 mit einer CAGR von 7,78 % vorankommen wird.

- Nach Geschmack entfiel im Jahr 2025 ein Anteil von 70,55 % am äthiopischen Kaffeemarkt auf pur belassenen Kaffee, und aromatisierte Varianten expandieren bis 2031 mit einer CAGR von 7,7 %.

- Nach Kategorie entfielen im Jahr 2025 konventionelle Angebote auf einen Anteil von 66,44 %; Spezialitätenkaffee soll bis 2031 mit einer CAGR von 6,85 % wachsen.

- Nach Bohnentyp hielt Arabica im Jahr 2025 einen Anteil von 59,22 % am äthiopischen Kaffeemarkt, während die Robusta-Produktion bis 2031 mit einer CAGR von 6,96 % steigt.

- Nach Vertriebskanal kontrollierten Einzelhandelskanäle im Jahr 2025 einen Anteil von 69,10 %; das Segment soll bis 2031 mit einer CAGR von 8,05 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des äthiopischen Kaffeemarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Boomender Konsum von trinkfertigem Kaffee und Cold Brew | +1.2% | Städtisches Äthiopien | Kurzfristig (≤ 2 Jahre) |

| Export von geröstetem Kaffee zur Wertschöpfung | +1.8% | National | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Spezialitäten- und Premiumkaffee | +1.5% | Städtisches Äthiopien | Mittelfristig (2–4 Jahre) |

| Wertschöpfung und Verarbeitungsinnovationen | +1.1% | National | Langfristig (≥ 4 Jahre) |

| Upgrade der ECX-Rückverfolgbarkeit zur Erschließung von Prämien | +0.9% | National | Kurzfristig (≤ 2 Jahre) |

| Wachsender E-Commerce und digitale Plattformen | +0.8% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Boomender Konsum von trinkfertigem Kaffee und Cold Brew

Urbanisierung und veränderte Lebensstilpräferenzen unter Äthiopiens Jugend treiben eine Transformation des heimischen Marktes voran, wobei trinkfertige Kaffeegetränke (RTD) eine zentrale Rolle spielen. Die äthiopische Kaffee- und Teebehörde hat trinkfertige Getränke als wichtige Wachstumschance hervorgehoben. Im Jahr 2024 wird der heimische Kaffeeverbrauch in Äthiopien voraussichtlich 50 % der nationalen Produktion ausmachen, im Gegensatz zu anderen afrikanischen Ländern, die überwiegend Rohkaffeebohnen exportieren[1]Quelle: Äthiopische Kaffee- und Teebehörde, „Äthiopien: Kontinentale Koordination für afrikanische Kaffee-Wettbewerbsfähigkeit”, ethiocts.gov.et. Städtische Zentren wie Addis Abeba verzeichnen einen Anstieg von Kaffeehäusern und Convenience-Stores, die Cold-Brew-Optionen anbieten. Diese Expansion wird durch Verbesserungen bei der Kühlung und einer modernisierten Lieferkette unterstützt. Das USDA prognostiziert, dass Äthiopiens Kaffeeverbrauch bis 2025 3,7 Millionen Säcke à 60 Kilogramm erreichen wird, angetrieben durch tief verwurzelte kulturelle Bindungen, zunehmende Urbanisierung und einen Anstieg von Kaffeehauseröffnungen[2]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, „Kaffee jährlich – Äthiopien”, usda.gov. Diese Trends stimmen mit der globalen Dynamik des Marktes für trinkfertigen Kaffee überein, bei der Bequemlichkeit und Tragbarkeit wichtige Faktoren für Berufstätige und Studierende sind. Durch die Fokussierung auf Wertschöpfung zielt die Regierung darauf ab, trinkfertigen Kaffee als strategische Initiative zu positionieren, um höhere Gewinnmargen aus der heimischen Produktion zu sichern und gleichzeitig die Abhängigkeit von der volatilen Preisgestaltung von Rohstoffexporten zu verringern.

Äthiopien schreitet voran, mehr gerösteten Kaffee zur Wertschöpfung zu exportieren

Die äthiopische Regierung verabschiedet sich von jahrzehntelanger Abhängigkeit von Rohkaffeebohnen und legt nun den Schwerpunkt auf verarbeitete Kaffeeexporte, um höhere Preise zu erzielen. Im Februar 2024 exportierte Äthiopien laut dem Informationsbeauftragten 200.000 Säcke (à 60 Kilogramm) Kaffee[3]Quelle: Informationsbeauftragter, „Exporte aller Kaffeeformen der exportierenden Länder in alle Bestimmungsländer”, ico.org. Die äthiopische Kaffee- und Teebehörde konzentriert sich auf den Ausbau der Röstkapazitäten, wobei neue Anlagen in den Regionen Jimma und Guji geplant sind, um die Exportvorbereitungen zu stärken. Dieser Wandel vollzieht sich durch internationale Partnerschaften, wie die bedeutende Kaffeevermarktungsvereinbarung der MIDROC Investment Group mit der Neumann Kaffee Gruppe im März 2025, die den Zugang zu globalen Märkten für gerösteten Kaffee eröffnet. Technologische Fortschritte, darunter eine 75-prozentige Effizienzverbesserung beim Coffee Processing and Warehouse Enterprise durch den Einsatz von Sortex-Lösungen, verdeutlichen skalierbare Möglichkeiten zur Verbesserung der Kaffeequalität.

Wachsende Nachfrage nach Spezialitäten- und Premiumkaffee

Äthiopiens Exportportfolio entwickelt sich weiter, angetrieben durch die wachsende Nachfrage nach Spezialitätenkaffee. Dieses Wachstum unterstreicht Äthiopiens wirksame Qualitätsverbesserungsbemühungen und strategische Marktpositionierung. Die Urbanisierung steigert den Kaffeeverbrauch erheblich, insbesondere bei Spezialitäten- und Premiumgetränken. Städte wie Addis Abeba erleben einen Anstieg trendiger Cafés, Kaffeehäuser und gehobener Restaurants, die Kaffees aus einzelnen Ursprungsregionen und kreative Mischungen anbieten. Jüngere Äthiopier werden zunehmend von Qualität, vielfältigen Aromen und international inspirierten Kaffeegetränken angezogen. Dieser Wandel treibt den heimischen Konsum von Spezialitätenkaffee in die Höhe. Die Expansion von Spezialitätencafés und „Third Wave”-Kaffeehäusern steigert die Nachfrage nach Premiumkaffees weiter. Diese Betriebe konzentrieren sich auf Verkostungserlebnisse, Kaffeeherkunft und Geschichten nachhaltiger Beschaffung, die die Nachfrage nach hochwertigen Bohnen innerhalb Äthiopiens direkt steigern. Durch den Einsatz überzeugender Narrative, die Priorisierung von Nachhaltigkeit und den Einsatz von digitalem Marketing werden Anstrengungen unternommen, jüngere Zielgruppen anzusprechen. Dieser Ansatz verankert Spezialitätenkaffee immer tiefer im täglichen Leben der Äthiopier.

Wertschöpfung und Verarbeitungsinnovationen

Die Einführung von Verarbeitungstechnologien in Äthiopiens Kaffee-Wertschöpfungskette schreitet rasch voran, angetrieben durch die Integration von künstlicher Intelligenz und Automatisierung zur Verbesserung der Qualitätskontrolle und Betriebseffizienz. Debo Engineering bietet seine KI-Innovationslösung für Kaffee an, die wichtige Branchenherausforderungen wie Krankheitserkennung, präzises Sortieren und automatisiertes Klassieren adressiert. Diese Lösungen werden in wichtigen Kaffeeproduktionsregionen implementiert, darunter Jimma, Sidama, Yirgacheffe und Hararge. Darüber hinaus revolutionieren innovative Technologien wie Covestros Polycarbonat-Solartrockner den Trocknungsprozess. Diese Solartrockner ermöglichen ein schnelleres und saubereres Trocknen von Kaffeebohnen und schützen dabei vor Regen, Schädlingen und Schimmel. Dies verbessert die Tassenqualität, reduziert Verderb und erhöht das Volumen des Kaffees, der den Standard für Spezialitätenkaffee erfüllt. Auch Infrastrukturinvestitionen erweitern die Verarbeitungskapazitäten. So hat Henan Gold Key Machinery Technology beispielsweise eine Grünkaffee-Verarbeitungsanlage mit 10 Tonnen pro Stunde in Gelan eingerichtet, was das starke Vertrauen ausländischer Investoren in Äthiopiens Verarbeitungssektor widerspiegelt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Begrenzte heimische Röstkapazität | -1.4% | National | Mittelfristig (2–4 Jahre) |

| Fehlende effiziente Marktstruktur | -1.1% | National, ländliche Erzeuger | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei Rückverfolgbarkeit und Compliance | -0.8% | National | Kurzfristig (≤ 2 Jahre) |

| Politik- und Governance-Probleme | -0.6% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte heimische Röstkapazität

Einschränkungen in der Röstinfrastruktur sind ein wesentliches Hindernis für Äthiopiens Bemühungen, die Wertschöpfung in seinem Kaffeesektor zu steigern. Die derzeitige Röstkapazität reicht nicht aus, um die Ziele der Regierung zur Steigerung der verarbeiteten Kaffeeproduktion zu erfüllen. Die meisten Röstanlagen in Äthiopien befinden sich in städtischen Gebieten, was logistische Schwierigkeiten für ländliche Erzeuger schafft und ihren Zugang zu wertschöpfender Verarbeitung und Einzelhandelsvertrieb einschränkt. Um dieses Problem anzugehen, hat die äthiopische Kaffee- und Teebehörde Pläne angekündigt, neue Kaffeeverarbeitungsanlagen in den Regionen Jimma und Guji zu bauen. Diese Anlagen sollen jedoch erst 2026 in Betrieb genommen werden. Die Infrastrukturprobleme werden durch unzuverlässige Energieversorgung und Transportprobleme weiter verschärft, insbesondere in abgelegenen Kaffeeproduktionsregionen, in denen Verarbeitungsanlagen den größten wirtschaftlichen Nutzen bringen könnten.

Fehlende effiziente Marktstruktur

Unzuverlässige Infrastruktur und schlechte Koordination zwischen Marktteilnehmern führen zu unvorhersehbaren Schwankungen der Kaffeepreise. Diese Volatilität schreckt Landwirte davon ab, die Qualität zu verbessern oder die Produktion zu steigern, und begrenzt dadurch die Vielfalt und Konsistenz des für lokale Verbraucher verfügbaren Kaffees. Unzureichende Straßen, Lager- und Verarbeitungseinrichtungen tragen zu Nachernteverlusten und verminderter Qualität bei. Infolgedessen fehlt dem Kaffee, der die Verbraucher erreicht, oft die gewünschte Frische und die Attribute von Spezialitätenkaffee, was das Wachstum des Premium- und Spezialitätenkaffeekonsums im Inland hemmt. Der fragmentierte Markt und ineffiziente Groß- und Einzelhandelsstrukturen stellen Spezialitätskaffeehäuser, moderne Einzelhändler und E-Commerce-Plattformen vor Herausforderungen bei der zuverlässigen Beschaffung von Qualitätskaffee in großem Maßstab. Diese Probleme schränken die Expansion von Premiumkaffeevertriebskanälen in Äthiopien ein. Darüber hinaus behindern Ineffizienzen auf dem äthiopischen Kaffeemarkt die Entwicklung einer konsistenten Lieferung, Qualitätssicherung und transparenter Preisgestaltung – kritische Faktoren für die Förderung und Ausweitung des heimischen Kaffeekonsums, insbesondere bei Spezialitäten- und Premiumprodukten. Die Verbesserung von Marktverbindungen, Infrastruktur und dem Fluss von Marktinformationen ist entscheidend für die Förderung eines lebendigen heimischen Kaffeekonsums, der sich an veränderten Verbraucherpräferenzen orientiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Instantkaffee treibt Verarbeitungsinnovationen voran

Die CAGR von 7,78 % für Instantkaffee verdeutlicht, wie Bequemlichkeit den äthiopischen Kaffeemarkt umgestaltet. Instantkaffee, bekannt für seine Bequemlichkeit und einfache Zubereitung mit heißem Wasser oder Milch, erfreut sich bei vielbeschäftigten städtischen Verbrauchern und jungen Berufstätigen in Äthiopien zunehmender Beliebtheit, wo sich die Kaffeekultur weiterentwickelt. Kaffeebohnen behielten dennoch 2025 einen Marktanteil von 41,12 % am äthiopischen Kaffeemarkt, unterstützt durch traditionelle Braugewohnheiten. Kaffeepulver verzeichnet eine mittlere Nachfrage, und Pad-Systeme gewinnen an Relevanz, da Supermärkte ihre Haushaltsgeräteabteilungen diversifizieren. Die Marktgröße des äthiopischen Kaffeemarkts für Instantformate soll anschwellen, da KI-gestütztes Sortieren die Granulatkonsistenz und den Aromaerhalt verbessert.

Verarbeiter investieren in Sprühtrocknungs- und Gefriertrockungslinien, um lokale Bohnen im Inland zu vermarkten – ein Wandel, der durch Garden of Coffees städtische Boutique veranschaulicht wird, die jetzt Einzelportions-Instantsachets verkauft. Importiertes Wissen über trinkfertige Getränke verschmilzt mit einheimischen Röstmethoden und verwischt die Grenzen zwischen Spezialitäten- und löslichen Kategorien. Neue Marktteilnehmer nutzen Online-Kanäle, um Kleinstmengen-Instantkaffee an Verbraucher zu versenden. Diese Dynamik signalisiert, dass die Teilnehmer am äthiopischen Kaffeemarkt lösliche Anwendungen als entscheidend für die Aufnahme der steigenden Erntemengen betrachten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geschmack: Dominanz von purem Kaffee steht vor der Herausforderung durch das aromatisierte Segment

Im Jahr 2025 entfielen 70,55 % des äthiopischen Kaffeemarkts auf puren Kaffee, was die kulinarische Tradition des Landes widerspiegelt, die unverfälschte Aromen schätzt. Äthiopiens reiche Kaffeekultur, die tief in der traditionellen Kaffezeremonie verwurzelt ist, legt Wert auf pur gebrühten Kaffee. Diese kulturelle Präferenz verdeutlicht die Nachfrage nach aromatisierungsfreiem, reinem Arabica-Kaffee und stimmt mit den langjährigen Geschmacks- und gesellschaftlichen Praktiken des Landes überein. Aromatisierte Varianten wachsen jedoch mit einer CAGR von 7,7 % und signalisieren ein sich entwickelndes Präferenzmuster bei Millennials, die einzigartige Erlebnisse suchen. Cafés in Addis Abeba bieten jetzt Schokolade- und Gewürzmischungen an, die oft mit gekühlter Milch serviert werden, um dem wärmeren Klima Rechnung zu tragen.

Produzenten nutzen Honigverarbeitungs- und anaerobe Fermentationsmethoden, um Fruchtnoten auf natürliche Weise zu verstärken und dabei künstliche Zusatzstoffe zu vermeiden und Authentizität sicherzustellen. Die Einhaltung der EU-Entwaldungsverordnung treibt Verarbeiter hin zu natürlichen Aromen und rückverfolgbaren Lieferketten. Diese Entwicklung positioniert äthiopische Erzeuger wettbewerbsfähig gegenüber jenen, die auf synthetische Aromen setzen. Mit steigenden verfügbaren Einkommen werden aromatisierte Kaffeesorten zu Premiumoptionen auf dem äthiopischen Kaffeemarkt und verstärken den Trend zur Premiumisierung.

Nach Kategorietyp: Spezialitätenkaffee gewinnt eine Premiummarktposition

Im Jahr 2025 macht konventioneller Kaffee 66,44 % des Marktwerts aus. Seine Erschwinglichkeit und einfache Zugänglichkeit in lokalen Märkten und Haushalten – sowohl in ländlichen als auch in städtischen Gebieten – treibt den Massenkonsum über verschiedene Einkommensgruppen hinweg. Die städtische Cafékultur unterstützt zusammen mit den Haushaltspräferenzen in ländlichen Gebieten das traditionelle Kaffeeerlebnis und führt zu einem konsistenten Verbrauch in großem Umfang. In Äthiopien ist Kaffee mehr als nur ein Getränk; er ist ein integraler Bestandteil des täglichen Lebens, veranschaulicht durch traditionelle Kaffezeremonien. Diese Zeremonien verwenden in erster Linie schlichte, konventionelle Kaffeestile und halten die starke Nachfrage über verschiedene demografische Gruppen hinweg aufrecht.

Obwohl Spezialitätenlabels derzeit ein kleineres Segment bilden, expandieren sie mit einer signifikanten CAGR von 6,85 % (2026–2031) und treiben den äthiopischen Kaffeemarkt in Kategorien mit höheren Margen. Urbanisierung und das Aufkommen einer wachsenden Mittelklasse, insbesondere jüngerer Verbraucher, treiben das Interesse an Premiumerlebnissen in Spezialitätscafés und Einzelhandelsgeschäften. Zunehmendes Bewusstsein für Nachhaltigkeit, Kaffeeherkunft, Qualität und gesundheitliche Vorteile steigert die Nachfrage nach biologischen und Single-Origin-Spezialitätenkaffees. Wenngleich noch eine Nische, nimmt der Spezialitätenkaffeekonsum unter städtischen Verbrauchern mit verfügbarem Einkommen, die nach vielfältigen und hochwertigen Optionen suchen, rasch zu.

Nach Bohnentyp: Arabica-Führerschaft trifft auf Robusta-Diversifizierung

Im Jahr 2025 repräsentierte Arabica 59,22 % des äthiopischen Kaffeemarkts. Als Ursprungsland des Arabica-Kaffees hat Äthiopien ihn seit Jahrhunderten in seine Kultur und seinen Alltag integriert. Diese starke Verbindung fördert eine stetige heimische Präferenz für Arabica. Die äthiopische Kaffeeproduktion konzentriert sich vorrangig auf Arabica, was den lokalen Konsumtrends entspricht. Das erstklassige Aromaprofil der Arabica-Bohnen, das in der äthiopischen Kultur hoch geschätzt wird, festigt ihren dominanten Konsumanteil.

Die Robusta-Anbaufläche soll von 2026 bis 2031 mit einer CAGR von 6,96 % wachsen. Als wirtschaftlichere Koffeinquelle zieht Robusta eine wachsende Anzahl preissensibler Verbraucher in städtischen und ländlichen Gebieten an. Das Bewusstsein und die Akzeptanz von Robusta steigen, insbesondere für die Instantkaffeeproduktion und das Mischen, was sein Konsumwachstum ankurbelt. Obwohl Robusta derzeit einen kleineren Marktanteil hat, steigt sein heimischer Konsum aufgrund der Anbauexpansion und der wachsenden Nachfrage nach Instant- und Mischkaffees.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Dominanz des Einzelhandels spiegelt den inländischen Fokus wider

Im Jahr 2025 entfielen auf Einzelhandelsformate – Supermärkte, Hypermärkte und Convenience-Stores – ein erheblicher Marktanteil von 69,10 %, der ein robustes Wachstum mit einer CAGR von 8,05 % aufweist. Diese Expansion ist weitgehend auf die Liberalisierung des Einzelhandelssektors zurückzuführen, die den Eintritt ausländischer Einzelhandelsketten in den Markt erleichtert hat. Verbraucher werden zunehmend von der breiten Produktpalette in diesen Formaten angezogen, die von erschwinglichen Kaffeemischungen bis hin zu Premium-Single-Origin-Kleinstmengen reicht, die unterschiedliche Präferenzen bedienen. Darüber hinaus hat der E-Commerce eine entscheidende Rolle bei der Erweiterung der Marktreichweite gespielt, indem er ländliche Kaffeeröster direkt mit Diaspora-Haushalten verbindet. Diese Verbindung wird durch die Integration von mobilen Zahlungssystemen nahtlos gestaltet, die die Zugänglichkeit und den Komfort für Verbraucher verbessern.

Das Wachstum im Gastronomiebereich wird vor allem durch die zunehmende Beliebtheit der Cafékultur angetrieben, wo Baristas mit fortgeschrittenen Brautechniken wie Pour-over und Cold-Drip-Methoden experimentieren. Diese Methoden verbessern nicht nur das sensorische Erlebnis, sondern steigern auch die wahrgenommene Kaffeequalität bei den Verbrauchern. Darüber hinaus rationalisieren digitale Plattformen die Beschaffungsprozesse für Hotels und Büros und sorgen für ein effizientes Bestandsmanagement sowie die Verringerung des Risikos von Lagerengpässen. Gemeinsam spielen diese Gastronomie- und Einzelhandelskanäle eine entscheidende Rolle bei der Stärkung der heimischen Nachfrage, die zu einer wichtigen Säule des äthiopischen Kaffeemarkts geworden ist.

Geografische Analyse

In Äthiopien dominieren traditionelle Kaffeeanbauregionen weiterhin den Markt, aber aufstrebende Gebiete tragen zunehmend zu seiner Expansion bei. Äthiopien ist dafür bekannt, eine der weltweit höchsten Kaffeekonsumraten zu haben. In städtischen Gebieten vollzieht sich ein Wandel der Verbraucherpräferenzen mit wachsendem Interesse an vielfältigen Kaffeeprodukten, während ländliche Regionen ihrer starken Bindung an traditionelle Konsummuster treu bleiben. Die Regionen Sidama, Yirgacheffe und Jimma sind die wichtigsten Zentren der Kaffeeproduktion und zeichnen sich durch ihren Spezialitätenkaffeeausstoß aus. Diese Regionen erzielen aufgrund der hervorragenden Qualität ihres Kaffees konsistent Premiumpreise auf heimischen und internationalen Märkten.

Aufstrebende Kaffeeproduktionsregionen wie Guji, Bench Maji und Nekemte spielen eine bedeutende Rolle bei der Diversifizierung der Produktion und der Unterstützung von Marktwachstumsstrategien. In mehreren Regionen werden Fortschritte bei der Kaffeeverarbeitung implementiert, um Effizienz und Qualität zu verbessern. So wurde beispielsweise Debo Engineerings KI-Innovationslösung für Kaffee in Jimma, Sidama, Yirgacheffe und Hararge eingesetzt. Diese Technologie adressiert kritische Herausforderungen, darunter Krankheitserkennung und Qualitätseinstufung, und verbessert dadurch die allgemeinen Produktionsstandards. In ländlichen Gebieten wird die stetige Nachfrage nach konventionellen Kaffeesorten durch kulturelle Traditionen, Erschwinglichkeit und die einfache Verfügbarkeit von lokal angebautem Kaffee angetrieben.

Addis Abeba, die Hauptstadt, fungiert als wichtiger Treiber des heimischen Marktwachstums und dient als Testfeld für innovative Kaffeeprodukte wie trinkfertige und aromatisierte Kaffeevarianten. Die im April 2024 eingeführte Liberalisierung des Einzelhandelssektors hat den Markt für ausländische Investitionen geöffnet und verstärkten Wettbewerb unter Supermarktketten und Convenience-Stores gefördert. Diese Entwicklung hat das Vertriebsnetz innerhalb der Stadt erheblich verbessert. Darüber hinaus stärken regionale Exporthubs ihre Logistikinfrastruktur zur Unterstützung des wachsenden Kaffeehandels. Die äthiopische Kaffee- und Teebehörde hat direkte Marktverbindungen implementiert und damit die Notwendigkeit von Maklerzwischenhändlern eliminiert. Diese Initiative rationalisiert nicht nur die Lieferkette, sondern stellt auch sicher, dass Landwirte eine fairere Vergütung für ihre Erzeugnisse erhalten.

Regulatorisches Umfeld

Die Ethiopia Coffee and Tea Authority (ECTA) ist die primäre Regulierungsbehörde für Kaffeevermarktung, Qualitätskontrolle und Exportstandards und arbeitet dabei mit der Ethiopian Commodity Exchange (ECX) zusammen, die weiterhin den Großteil des kommerziellen Kaffeehandels abwickelt und für Exporte die Einhaltung ihrer Mitgliedschafts- und Qualitätsstandards verlangt. Kaffeeexporte unterliegen zudem nationalen Rechtsvorschriften wie der Coffee Marketing and Quality Control Proclamation No. 1051/2017, wobei Qualitäts- und Sicherheitsprüfungen vor dem Export (einschließlich Pestizidrückstands- und mikrobiologischer Kontrollen) durch das Ethiopian Conformity Assessment Enterprise (ECAE) oder andere zugelassene Labore durchgeführt werden.

Regulatorische Änderungen im Zeitraum 2024-2026 konzentrierten sich auf die Ausweitung der Teilnahme bei gleichzeitiger Verschärfung von Compliance und Rückverfolgbarkeit. Im März 2024 erließ das Ethiopian Investment Board die Directive No. 1001/2024, die ausländischen Investoren die direkte Teilnahme am Export von Rohkaffee ermöglicht, vorbehaltlich von Beschaffungs- und Exportvolumenschwellen. Die ECTA konsolidierte 2025 die operative Aufsicht weiter, indem die Verantwortung für die Registrierung von Exportkaffeeverträgen von der National Bank of Ethiopia auf die ECTA übertragen wurde (wirksam ab Mai 2025), und erließ im Juli 2025 eine umfassende Coffee Marketing and Quality Control Directive, während die Maßnahmen im Jahr 2026 den Schwerpunkt auf Rückverfolgbarkeit und Wertschöpfung legten, einschließlich von der ATI geleiteter Konsultationen zur Rückverfolgbarkeit im Juni 2026 und ECTA-Richtlinien, die Exporte von wertschöpfungsgesteigertem (geröstetem und gemahlenem) Kaffee in Fremdwährung ermöglichen.

Wettbewerbslandschaft

Auf dem äthiopischen Kaffeemarkt betreiben zahlreiche Kooperativen, private Exporteure und Verarbeitungsunternehmen fragmentierten Wettbewerb, ohne dass ein einzelnes Unternehmen einen dominanten Marktanteil hält. Städtische Spezialitätencafés, Einzelhandelsgeschäfte und eine wachsende Anzahl von Online-Plattformen verdeutlichen die starke Präsenz führender Akteure wie Belco Coffee, Nestle SA, Hadero Coffee, Moyee Coffee Ethiopia und Ya Coffee. Diese Unternehmen legen Priorität auf die Lieferung hochwertiger Produkte, betonen die charakteristischen regionalen Aromen äthiopischen Kaffees und sprechen jüngere Verbraucher aktiv durch gezielte Marketingstrategien an. Inzwischen expandieren globale Konzerne wie Nestle SA und Enjoy Better Coffee (Mokate) ihren Fußabdruck in Äthiopien, indem sie Instant- und Kaffeepulverprodukte anbieten, die speziell auf die Präferenzen lokaler Verbraucher zugeschnitten sind. Diese multinationalen Unternehmen nutzen ihre umfangreichen Vertriebsnetzwerke und stellen so die Produktverfügbarkeit in Supermärkten und Convenience-Stores im ganzen Land sicher.

Gruppen wie die Oromia Coffee Farmers Cooperative Union und die Sidama Coffee Farmers Cooperative Union spielen eine entscheidende Rolle bei der Aufrechterhaltung von Qualitätsstandards und der Sicherstellung einer konsistenten Kaffeeversorgung. Sie unterstützen auch aktiv Wertschöpfungsinitiativen, die darauf abzielen, den heimischen Konsum zu steigern. Die zunehmende Präsenz von Spezialitätencafés, modernen Lebensmitteleinzelhandelsgeschäften, Convenience-Outlets und E-Commerce-Plattformen beeinflusst die Konsummuster erheblich und bietet Verbrauchern eine breitere Auswahl an Premium- und praktischen Kaffeeoptionen. Um den sich wandelnden Verbraucherpräferenzen gerecht zu werden, konzentrieren sich Marktteilnehmer auf innovative Verpackungsdesigns, die Förderung nachhaltiger Beschaffungspraktiken wie Bio- und Fairtrade-Zertifizierungen sowie die Diversifizierung ihrer Produktportfolios um Instantkaffee, trinkfertige Getränke (RTD) und Single-Origin-Sorten. Die wachsende Nachfrage nach Spezialitätenkaffee wird größtenteils von der städtischen Jugend angetrieben, die sowohl in Cafés als auch beim Heimbrühen mit Markenprodukten nach Premiumkaffeeerlebnissen sucht.

Der heimische Kaffeekonsummarkt Äthiopiens verzeichnet ein stetiges Wachstum, angetrieben durch das wachsende Verbraucherinteresse an Premium-, praktischen und nachhaltig beschafften Kaffeeoptionen. Die Wettbewerbslandschaft intensiviert sich, wobei etablierte lokale Marken Qualität und Authentizität betonen, während multinationale Unternehmen ihre Skaleneffekte nutzen und sich auf Produktinnovationen konzentrieren, um Marktanteile zu gewinnen. Um Kunden zu gewinnen und zu binden, setzen wichtige Akteure zunehmend auf Social-Media-Plattformen, Online-Marketingkampagnen und strategisches Produktbranding, um ihre Sichtbarkeit zu verbessern und ein breiteres Publikum anzusprechen.

Führende Unternehmen der äthiopischen Kaffeeindustrie

Nestle SA

Hadero Coffee

Ya Coffee

Moyee Coffee Ethiopia

Belco Coffee

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der Ausbau der Wertschöpfung innerhalb Äthiopiens stellt eine kurzfristige Chance dar, insbesondere in den Bereichen Rösten, Mahlen und industriell hergestellter Instantkaffee, im Einklang mit dem staatlichen Bestreben, die Einnahmen von Rohkaffee-Exporten hin zu verarbeiteten Formaten zu verschieben. Die ECTA bestätigte im Januar 2026, dass neue Richtlinien Exporte von wertschöpfungsgesteigertem Kaffee unterstützen, und die 2026 hervorgehobene nationale Kaffeestrategie setzt Produktivitäts- und Exporterlösziele, die den Anreiz für Investitionen in Verarbeitung, Verpackung und Qualitätssicherung erhöhen. Diese Ausrichtung steht auch im Einklang mit der in Äthiopien erkennbaren Segmentdynamik, wo bequemlichkeitsorientierte Formate wie Instantkaffee und RTD/Cold-Brew in städtischen Zentren an Bedeutung gewinnen.

Eine zweite Chance liegt in der Rückverfolgbarkeits- und Qualitätsinfrastruktur, die höherwertige Vertriebskanäle und Direkthandel unterstützt. Da die ECX weiterhin im Zentrum des Handels steht, schaffen politische Mechanismen, die in manchen Fällen vertikale Integration und Direktexport erlauben, Raum für Exporteure und Kooperativen, in Farm-zu-Export-Datensysteme, Segregation und Laborkapazitäten zu investieren, die den Anforderungen der Käufer entsprechen. Programme wie das EU-CAfE-Projekt (EU Coffee Action for Ethiopia), das an der Stärkung der Wertschöpfungskette und an Datenbanksystemen für die Einhaltung der EU-Entwaldungsverordnung (EUDR) arbeitet, schaffen praktische Nachfrage nach Rückverfolgbarkeitstools, Farmkartierung und Nachernte-Kontrollen und verstärken die Nachfrage nach digitalen Plattformen und Dienstleistern, die Compliance im großen Maßstab operationalisieren können.

Aktuelle Branchenentwicklungen

- Juli 2026: Die Ethiopian Coffee and Tea Authority (ECTA) meldete historische Kaffee-Exporterlöse von 3 Milliarden USD. Dieser Meilenstein unterstreicht die devisenpolitische Bedeutung des Sektors und hält den politischen Fokus auf der Verbesserung von Qualitätskontrolle, Rückverfolgbarkeit und wertschöpfungsgesteigerten Exporten.

- April 2025: Royal Coffee eröffnete ein neues Beschaffungs- und Logistikbüro in Addis Abeba, einschließlich eines vollständig ausgestatteten Verkostungslabors ("Cupping Lab"). Die zusätzliche Kapazität im Land unterstützt eine schnellere Qualitätsbewertung und eine engere Zusammenarbeit mit Lieferanten und fördert spezialitätenorientierte Beschaffung und Exportlogistik.

- Oktober 2024: Belco investierte in mehrere äthiopische Verarbeitungsstationen, darunter die Sediloya-Kaffeestation in der Jimma-Zone, und startete Agroforst-Baumschulprojekte. Die Investitionen erweitern den Verarbeitungsdurchsatz und unterstützen nachhaltigkeitsbezogene Beschaffungsnarrative, die zunehmend in Premium- und Spezialitätenkaffee-Kanälen genutzt werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der äthiopische Kaffeemarkt definiert als der Wert von Kaffeeprodukten, die zum Verzehr innerhalb Äthiopiens verkauft werden, über Einzelhandels- und Gastronomiekanäle, erfasst in USD für den angegebenen Zeitraum.

Ausschlüsse des Geltungsbereichs: Nicht berücksichtigt wird der Ab-Hof-Wert von Rohkaffee, der ausschließlich für den Exporthandel bestimmt ist, sofern er nicht als Verbraucherkaffeeprodukt im Land verkauft wird.

Übersicht der Segmentierung

- Nach Produkttyp

- Kaffeebohnen

- Kaffeepulver

- Instantkaffee

- Kaffeepads und -kapseln

- Trinkfertige Getränke (RTD)

- Nach Geschmack

- Pur

- Aromatisiert

- Nach Kategorietyp

- Konventionell

- Spezialität (Bio/Single-Origin)

- Nach Bohnentyp

- Arabica

- Robusta

- Sonstige

- Nach Vertriebskanal

- Gastronomie

- Einzelhandel

- Supermärkte/Hypermärkte

- Convenience-Stores

- Fachgeschäfte

- Online-Shops

- Sonstige Einzelhandelskanäle

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit dem Aufbau einer Faktenbasis zum Kaffeeangebot Äthiopiens, lokalen Konsummustern und beobachteter Preisentwicklung, da diese Signale den Wert bestimmen, auch wenn die Mengen saisonal schwanken. Wir stützten uns auf öffentliche Quellen wie FAOSTAT, UN Comtrade, die International Coffee Organization und Veröffentlichungen äthiopischer Regierungsstellen aus den Bereichen Landwirtschaft und Handel für Produktions-, Export- und Politikkontext.

Um nachfrageseitige Hinweise zu verknüpfen, überprüften wir nationale Statistikveröffentlichungen, Zollaktualisierungen und Mitteilungen von Branchenverbänden sowie fachlich begutachtete Arbeiten zu Kaffeekonsum und -verarbeitung. Soweit verfügbar, prüften wir auch Unternehmensberichte und Investorenpräsentationen auf Hinweise zu Verarbeitung und Handel. Parallel dazu nutzten wir kostenpflichtige Datenbankabonnements für Unternehmensfinanzdaten und Sendungsebene-Import-/Exportprüfungen, um die Annahmen der Sekundärforschung fundiert zu halten. Die hier aufgeführten Quellen sind beispielhaft und nicht erschöpfend, da zusätzliches öffentliches Material verwendet wurde, um Daten zu erheben, Eingaben zu validieren und Forschungsannahmen zu klären.

Primärinterviews und Umfragen

Primärarbeit wurde eingesetzt, um das Sekundärmodell einem Belastungstest zu unterziehen, indem Gespräche mit Anbauern und Kooperativen, Verarbeitern, Händlern, Distributoren und Einkäufern aus der Gastronomie geführt wurden, gefolgt von Gegenprüfungen mit Teilnehmern aus Einzelhandel und Gastronomie. Die Eingaben wurden über die wichtigsten Anbaugebiete und großen Konsumzentren hinweg validiert, sodass Preisgestaltung, Verschiebungen im Produktmix und Kanaldynamiken konsistent über ganz Äthiopien hinweg verstanden werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 39% | CXOs: 14% | APAC: 48% |

| Mid-Tier: 41% | Funktions-/Bereichsleiter: 28% | EMEA: 30% |

| Kleinere Akteure: 20% | Manager: 58% | Amerika: 22% |

Marktgrößenbestimmung & Prognosen

Die Größenbestimmung erfolgte mittels eines Top-down-Ansatzes, der auf einem äthiopienspezifischen Nachfragepool basiert, bei dem Produktions- und Handelsstatistiken verwendet werden, um zu rekonstruieren, was im Land bleibt, und anschließend anhand beobachtbarer Verbraucherpreisspannen nach Produktform und Kanal in Werte umgerechnet wird. Die Gesamtsummen wurden durch selektive Bottom-up-Näherungen wie stichprobenartig erhobene Einzelhandelspreise, Preisprüfungen von Gastronomiekarten und eine Aggregation identifizierter Verarbeiter und Markenlieferanten bestätigt, was half, unerfasste informelle Ströme anzupassen.

Zu den wichtigsten im Modell verwendeten Eingaben gehörten (beispielhaft) der Anteil des heimischen Kaffeekonsums gegenüber dem Exportanteil, Umrechnungsfaktoren von Roh- zu Röstkaffee, der Produktmix zwischen ganzen Bohnen, Mahlkaffee und Instantkaffee, die Aufteilung zwischen Gastronomie und Einzelhandel sowie die inflationsbedingte Preisentwicklung, die sich auf die realisierten Verkaufspreise auswirkt. Prognosen wurden anhand von Szenarioanalysen erstellt, bei denen Mengen- und Preispfade basierend auf Experteneinschätzungen zu Erntevariabilität, politischen Maßnahmen mit Auswirkungen auf Handel und Devisen sowie zur Kanalexpansion im modernen Einzelhandel und in Cafés angepasst wurden. Wenn bei einem Bottom-up-Proxy Angaben fehlten, wurden Lücken anhand von Vergleichsgruppenspannen geschlossen und anschließend durch Nachfassgespräche überprüft, bevor die endgültigen Gesamtsummen festgelegt wurden.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse wurden mit unabhängigen Signalen wie Exporterlöstrends, sichtbaren Preisbewegungen im Mainstream-Einzelhandel und der Konsistenz zwischen implizitem Pro-Kopf-Konsum und realistischen Haushaltsnutzungsmustern abgeglichen. Jede größere Abweichung nach Kanal oder Produktform wurde markiert, von einem zweiten Analysten überprüft und erst nach Erläuterung und Belegung der zugrunde liegenden Annahme korrigiert.

Der Bericht wird jährlich aktualisiert, und eine Zwischenaktualisierung wird ausgelöst, wenn wesentliche Ereignisse eintreten, wie starke Preisschocks, größere politische Änderungen oder eine klare Verschiebung der Kanalstruktur. Vor der Übergabe wird ein abschließender Durchgang durchgeführt, damit Kunden die aktuellste zu diesem Zeitpunkt verfügbare Sicht erhalten.

Vergleich der Marktgröße Äthiopiens für Kaffee von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für äthiopischen Kaffee können weit voneinander abweichen, da der erfasste Geltungsbereich nicht immer derselbe ist und sich auch Jahr und Preisgrundlage unterscheiden können. Einige Quellen konzentrieren sich auf den Exportwert oder den Ab-Hof-Handel, während andere versuchen, nur den im Land verkauften Verbraucherkaffee zu erfassen.

Export- und Konsumsignale sowie Preisprüfungen auf Kanalebene sind die Belege, die verwendet werden, um die Schätzung von Mordor Intelligence an die im Land verkauften Kaffeeprodukte zu binden, anstatt den Handelswert von Ab-Hof-Rohkaffee einfließen zu lassen. Die verbleibenden Unterschiede ergeben sich meist daraus, wie Kaffeepads und -kapseln oder trinkfertige Formen behandelt werden, wie informelle Verkäufe angenähert werden und ob die Währungsumrechnung Spotkurse oder einen durchschnittlichen Ansatz für das Jahr verwendet.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,52 Mrd. USD (2025) | |

| Branchenverlag A | 1,50 Mrd. USD (2024) | Der Geltungsbereich scheint den heimischen Konsum mit exportgetriebenen Wertepools zu vermischen, und die Preisgrundlage ist nicht klar mit den Einzelhandels- und Gastronomiepreisen in Äthiopien verknüpft. Ein anderes Basisjahr kann den Wert ebenfalls verändern, wenn die globalen Kaffeepreise schwanken. |

| Markttracker B | 3,36 Mrd. USD (2025) | Der Geltungsbereich scheint über den ausschließlich äthiopischen Konsum hinauszugehen, indem eine breite Anwendungs- und Geografiedefinition verwendet wird, was nicht vergleichbare Nachfrage einbeziehen kann. Ohne klare lokale Kanalabstimmung können die Gesamtwerte schnell anwachsen, selbst wenn die zugrunde liegenden Mengen im Land moderat sind. |

In der gesamten Tabelle ist der größte Einflussfaktor der Geltungsbereich, insbesondere ob Exportwertepools oder Nicht-Äthiopien-Nachfrage in dieselbe Marktzahl einfließen. Wenn die Größenbestimmung konsequent an den heimischen Produktverkäufen ausgerichtet und mit Handels-, Kanal- und Preissignalen abgeglichen wird, lässt sich das Ergebnis leichter auf wenige wiederholbare Schritte und Eingaben zurückführen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der äthiopische Kaffeemarkt im Jahr 2026?

Die Größe des äthiopischen Kaffeemarkts beläuft sich im Jahr 2026 auf 551,17 Millionen USD, mit einer prognostizierten CAGR von 6,74 % bis 2031.

Welches Segment wächst am schnellsten innerhalb des äthiopischen Kaffees?

Instantkaffee führt das Wachstum an und verzeichnet eine CAGR von 7,78 %, da städtische Verbraucher Bequemlichkeit bevorzugen.

Wie hoch ist der Arabica-Anteil am äthiopischen Kaffee?

Arabica macht 59,22 % der Produktion von 2025 aus und behauptet trotz der Robusta-Expansion seine Dominanz.

Wie werden sich die Exporte von geröstetem Kaffee bis 2031 verändern?

Regierungsstrategie und neue Röstanlagen zielen darauf ab, die Exporte von geröstetem Kaffee deutlich über den aktuellen Anteil von unter 1 % zu heben und höhere Margen zu erzielen.

Seite zuletzt aktualisiert am: