Marktgröße und Marktanteil für Rasenmähroboter

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

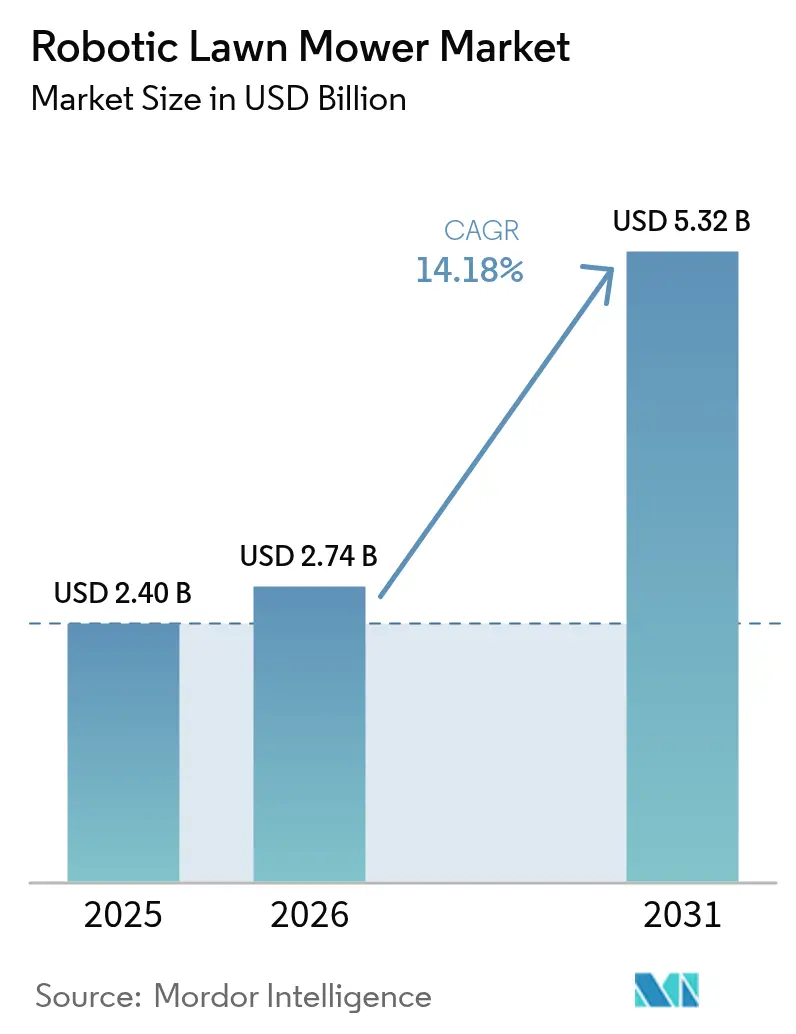

| Marktgröße (2026) | 2.74 Milliarden US-Dollar |

| Marktgröße (2031) | 5.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Rasenmähroboter von Mordor Intelligence

Die Marktgröße für Rasenmähroboter wird voraussichtlich von 2,4 Mrd. USD im Jahr 2025 auf 2,74 Mrd. USD im Jahr 2026 wachsen und bis 2031 einen Wert von 5,32 Mrd. USD bei einer CAGR von 14,18 % im Zeitraum 2026–2031 erreichen. Die zunehmende Einführung akkubetriebener autonomer Mähsysteme treibt dieses Wachstum an. Die Marktexpansion wird durch Arbeitskräftemangel in der Landschaftspflegebranche, verschärfte Umweltvorschriften, Verbesserungen der Ladetechnologie sowie fortschrittliche kamerabasierte Navigationssysteme unterstützt, die den Bedarf an Begrenzungsdrähten eliminieren. Hersteller stärken ihre Einnahmequellen durch Abonnementdienste und Remote-Software-Updates für vorhandene Geräte. Der Markt profitiert vom Fokus der Einzelhändler auf Smart-Home-Geräte mit höheren Gewinnmargen, während Hausbesitzer zunehmend automatisierte Mähdienstleistungen bevorzugen. Das gewerbliche Segment, insbesondere Sportplatzmanager und Facility-Management-Auftragnehmer, erhöht die Investitionen in Rasenmähroboter, um dem Arbeitskräftemangel entgegenzuwirken und eine gleichmäßige Mähqualität auf großen Flächen zu gewährleisten.

Wichtigste Erkenntnisse des Berichts

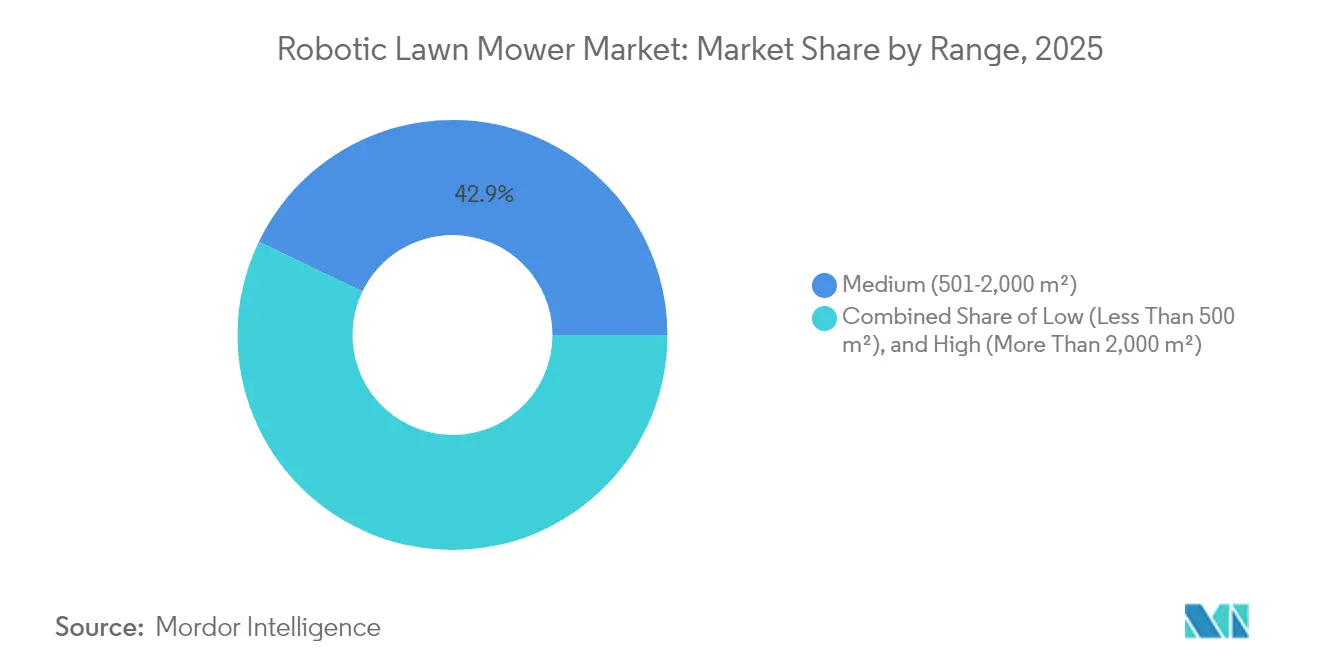

- Nach Reichweite entfiel auf die mittlere Klasse von 501–2.000 m² im Jahr 2025 ein Anteil von 42,85 % an der Marktgröße für Rasenmähroboter, während das Hochreichweitensegment bis 2031 voraussichtlich mit einer CAGR von 17,1 % wachsen wird.

- Nach Navigationstechnologie hielten Begrenzungsdraht-Einheiten im Jahr 2025 einen Marktanteil von 64,75 %, während kamera- bzw. bildbasierte Systeme bis 2031 mit einer CAGR von 18,9 % wachsen.

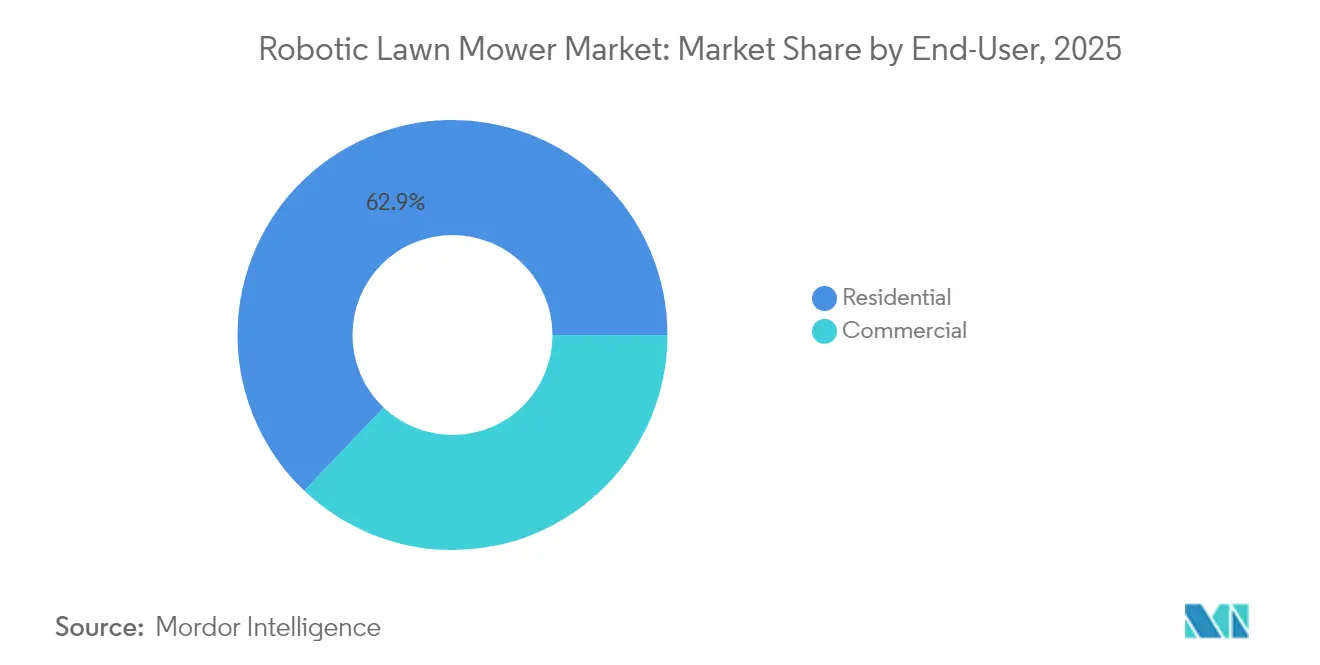

- Nach Endnutzer erzielten Privatkunden im Jahr 2025 einen Umsatzanteil von 62,90 %, und die gewerblichen Installationen sollen bis 2031 mit einer CAGR von 16,6 % wachsen.

- Nach Vertriebskanal erzielten stationäre Baumärkte und Fachhändler im Jahr 2025 einen Umsatzanteil von 70,40 %, während die Online-Kanäle bis 2031 mit einer CAGR von 17,0 % wachsen.

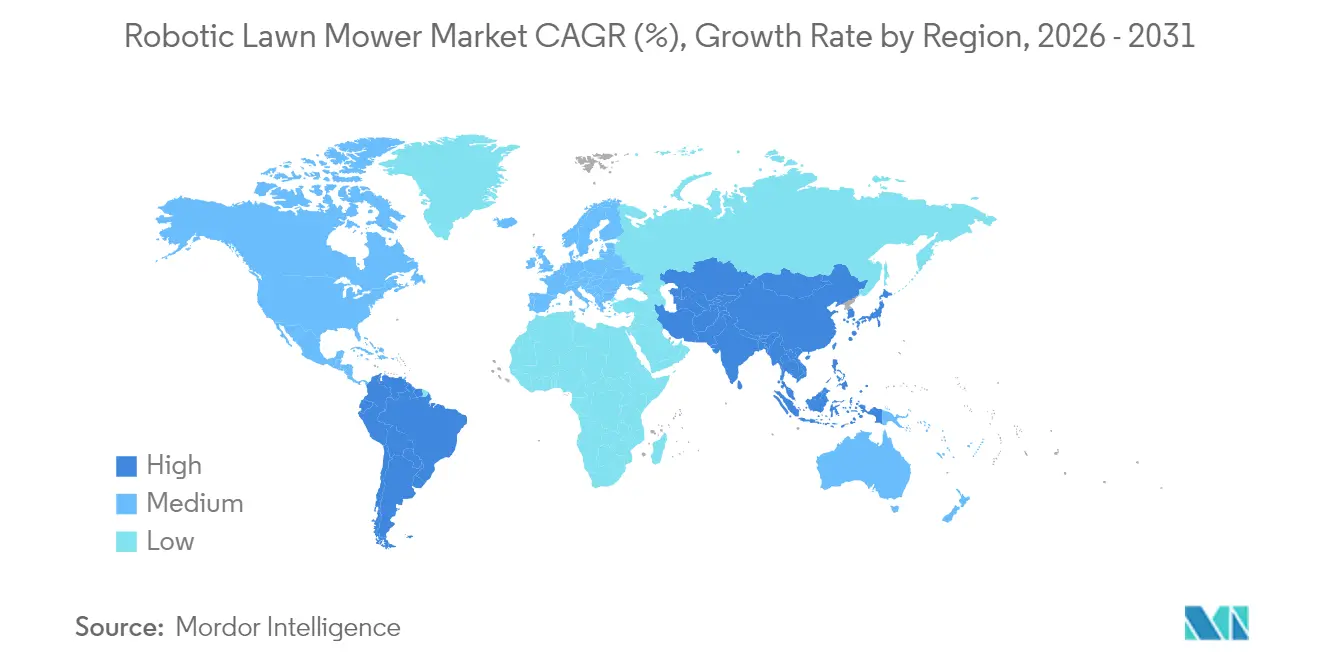

- Nach Geografie führte Europa im Jahr 2025 mit einem Anteil von 44,80 %, und für den Asien-Pazifik-Raum wird bis 2031 eine CAGR von 13,2 % prognostiziert.

- Der Markt weist eine moderat konsolidierte Struktur auf, da die fünf führenden Unternehmen – Husqvarna AB, ANDREAS STIHL AG & Co. KG, Robert Bosch GmbH, Honda Motor Co., Ltd. und Deere & Company – im Jahr 2025 einen Marktanteil von 75,20 % auf sich vereinen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Rasenmähroboter

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Auslagerung der privaten Rasenpflege | +2.6% | Nordamerika und Europa, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Wechsel zu akkubetriebenen Außengeräten | +3.0% | Führungsrolle von Europa und Nordamerika, globale Einführung | Langfristig (≥ 4 Jahre) |

| Arbeitskräftemangel in der Landschaftspflege | +2.0% | Nordamerika und Europa, aufstrebender Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Einzelhändler-Fokus auf margenstarke Smart-Home-Produkte | +1.7% | Nordamerika und Europa, expandierender Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Aufkommen kamerabasierter, drahtloser Navigation | +2.5% | Entwickelte Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Abonnementmodelle der Originalhersteller für autonomes Mähen | +1.6% | Pilotprojekte in Nordamerika und Europa, Einführung im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Auslagerung der privaten Rasenpflege

Der private Rasenpflegemarkt zeigt eine zunehmende Präferenz für professionelle Dienstleistungen gegenüber der Selbstpflege, angetrieben durch Doppelverdiener-Haushalte, die Freizeitzeit priorisieren, sowie eine alternde Bevölkerung, die körperliche Arbeit zunehmend meidet. Landschaftspflegeunternehmen begegnen dem anhaltenden Arbeitskräftemangel durch den Einsatz von Rasenmähroboter-Flotten, um Servicepläne ohne Aufstockung der Belegschaft einzuhalten. Diese Automatisierung ermöglicht es den Mitarbeitern, sich auf margenstarke Dienstleistungen wie Gartengestaltung und Hartflächenarbeiten zu konzentrieren. Die Rasenmähroboter arbeiten nachts und erhöhen so die Anzahl der pro Route betreuten Grundstücke, während gleichmäßige Schnitthöhen unabhängig von Arbeitskräftebeschränkungen gewährleistet werden. Die häufigen, präzisen Mähmuster verbessern die Rasengesundheit und reduzieren den Düngemittelbedarf, was die Kapitalrendite für Dienstleister erhöht. Dieser Trend zur ausgelagerten Rasenpflege beschleunigt die Einführung in nordamerikanischen Vororten und westeuropäischen Märkten, wo Einfamilienhäuser vorherrschen und das Haushaltseinkommen professionelle Servicegebühren unterstützt.

Wechsel zu akkubetriebenen Außengeräten

Staatliche Beschränkungen für benzinbetriebene Handgeräte in Kalifornien und der Europäischen Union beschleunigen den Übergang zu akkubetriebenen Produkten und etablieren den elektrischen Antrieb als Standard statt als optionales Upgrade. STIHL berichtete, dass akkubetriebene Einheiten im Jahr 2023 24 % des Umsatzes ausmachten, mit dem Ziel, bis 2027 35 % zu erreichen, was den Wandel der Branche hin zur Elektrifizierung verdeutlicht. Die geringere Lärm- und Vibrationsentwicklung von Robotereinheiten ermöglicht den Nachtbetrieb, wodurch tägliche Mähzyklen maximiert werden, ohne Anwohner zu stören, während die Tagesstunden für Bewässerung oder Freizeitaktivitäten zur Verfügung stehen[1]Quelle: UL Solutions, „Sicherheitsprüfung und Zertifizierung von Rasenmährobotern”, ul.com. Verbesserungen der Akkuenergiedichte ermöglichen es Mittelklasse-Robotern nun, über 150 Minuten pro Ladung zu betreiben, während Schnellladefunktionen die Ausfallzeiten auf weniger als 20 % des Betriebszyklus reduzieren. Staatliche Anreize, wie Deutschlands Rabatt von 200 EUR (215 USD) auf emissionsfreie Gartengeräte, verkürzen den Investitionsrückgewinnungszeitraum und halten die Nachfrage auch bei wirtschaftlichen Schwankungen stabil.

Arbeitskräftemangel in der Landschaftspflege

Der Arbeitskräftemangel in der Landschaftspflegebranche, bedingt durch saisonale Visabeschränkungen und Konkurrenz aus anderen Sektoren, veranlasst Betreiber, in Automatisierungsgeräte zu investieren. Gewerbliche Rasenmähroboter mit einer Kapazität von 50.000 m² können drei herkömmliche Aufsitzmäher ersetzen und so die jährlichen Arbeitskosten in Sportanlagen senken. Automatisierte Mähsysteme halten während der Hochsaison konsistente Rasenpflegepläne ein und eliminieren den Bedarf an kostspieligen Notfallauftragnehmern. Der Asien-Pazifik-Raum, insbesondere in städtischen Gebieten Japans und Australiens, sieht sich vergleichbarem Kostendruck bei Arbeitskräften gegenüber, was auf eine anhaltende globale Nachfrage nach automatisierten Lösungen hindeutet.

Einzelhändler-Fokus auf margenstarke Smart-Home-Produkte

Große Einzelhandelsketten priorisieren Regalfläche für vernetzte Außengeräte aufgrund höherer Bruttomargen im Vergleich zu herkömmlichen benzinbetriebenen Schiebemähern. Filialmitarbeiter erhalten Anreize für den Verkauf von Smart-Device-Paketen, einschließlich Bewässerungssteuerungen und Sicherheitsbeleuchtung, die den durchschnittlichen Transaktionswert erhöhen. E-Commerce-Plattformen erweitern die Marktreichweite durch Kundenbewertungen und Installationsanleitungen, senken Hürden für Neukäufer und steigern den Online-Umsatz. Daten zeigen, dass koordiniertes Marketing mit Smart-Home-Geräten den Stückabsatz in den 8 Wochen nach einer Kampagne steigert, was die Wirksamkeit vernetzter Gerätekommunikation belegt. Diese Einzelhandelsstrategien erweitern den Markt für Rasenmähroboter, indem sie technologieaffine Hausbesitzer ansprechen, die bisher aufgrund von Preissensibilität oder wahrgenommener Komplexität manuelle Mäher verwendeten.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten im Vergleich zu herkömmlichen Mähern | -2.4% | Global, besonders ausgeprägt in preissensiblen Regionen | Kurzfristig (≤ 2 Jahre) |

| Eingeschränkte Leistung auf unebenem Gelände und bei hohem Gras | -1.8% | Regionen mit komplexer Topografie | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Datenschutz | -1.3% | Märkte mit strengen Datenschutzgesetzen | Langfristig (≥ 4 Jahre) |

| Rückrufaktionen aufgrund von Brandgefahr bei Lithium-Ionen-Gartengeräten | -1.1% | Schwerpunkt Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten im Vergleich zu herkömmlichen Mähern

Die Kosten für Rasenmähroboter liegen zwischen 800 USD und 5.000 USD und sind damit deutlich höher als die Preise für benzinbetriebene Schiebemäher, die zwischen 300 USD und 800 USD liegen. Professionelle Installationskosten von 500 USD stellen Hürden für Erstkäufer dar, insbesondere in Schwellenländern[2]Quelle: Yarbo, „Was sollte ich 2025 für einen guten Rasenmäher bezahlen?”, yarbo.com. In entwickelten Märkten vergleichen Hausbesitzer den drei- bis fünfjährigen Amortisationszeitraum mit kürzeren Finanzierungslaufzeiten, die für Aufsitztraktoren verfügbar sind. Während Einzelhandelsfinanzierungen und Abonnementmodelle die Anfangskosten senken, sind diese Optionen hauptsächlich für Premiummarken verfügbar, was das Verkaufsvolumen im Einstiegssegment begrenzt. In Südamerika erhöht die Währungsabwertung die in Dollar denominierten Importpreise, was Verbraucher dazu veranlasst, gebrauchte benzinbetriebene Einheiten zu bevorzugen. Obwohl Akkukostensenkungen und lokale Montage die Preisdifferenz letztendlich verringern könnten, bleibt das aktuelle Marktwachstum durch Erschwinglichkeitsprobleme eingeschränkt.

Rückrufaktionen aufgrund von Brandgefahr bei Lithium-Ionen-Gartengeräten

Der Rückruf von 217.500 RYOBI-Akku-Mähern im Februar 2025, verursacht durch steckverbindungsbedingte Brände, verstärkte Bedenken hinsichtlich des Ladens von Akkus in Garagen und Schuppen[3]Quelle: US-Verbraucherschutzbehörde, „TTI Outdoor Power Equipment ruft RYOBI-Mäher zurück”, cpsc.gov. Versicherungsgesellschaften begannen, Policenzuschläge für Grundstücke zu prüfen, auf denen große Akkupacks gelagert werden, was die Gesamtbetriebskosten erhöhte und die Markteinführung verlangsamte. Regulierungsbehörden führten strengere Anforderungen für Thermaldurchgangstests ein, was die Zertifizierungszeiträume für neue Modelle verlängerte und die Anforderungen an Ingenieurteams erhöhte. Obwohl Rasenmähroboter kleinere Akkus als Schiebemäher verwenden, verstärkte die Medienberichterstattung die Sicherheitsbedenken der Verbraucher. Trotz der Implementierung zusätzlicher Sicherheitsfunktionen wie redundanter Temperatursensoren und UL-2595-konformer Akkupacks wirkten sich Sicherheitsbedenken weiterhin auf das Umsatzwachstum aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Reichweite: Mittelgroße Grundstücke bilden das Fundament des Marktes

Mittelklasse-Einheiten mit einer Abdeckung von 501–2.000 m² machten im Jahr 2025 42,85 % des Marktes für Rasenmähroboter aus. Diese Dominanz spiegelt die typischen Grundstücksgrößen in Vororten Europas und Nordamerikas wider. Diese Modelle bieten ein optimales Gleichgewicht aus Preis, Abdeckungsfläche und Akkulebensdauer und erfüllen die durchschnittlichen Anforderungen privater Gärten bei minimalem Platzbedarf. Das Wachstum des Segments setzt sich fort, da Hersteller systematische Schnittmuster implementieren, die die Gleichmäßigkeit des Grasschnitts im Vergleich zu zufälligen Navigationssystemen verbessern. Die Stabilität des Segments zeigt sich in reduzierten Rückgabequoten, was darauf hindeutet, dass diese Modelle die Leistungserwartungen der Verbraucher erfüllen.

Hochreichweiten-Modelle für Flächen über 2.000 m² verzeichnen mit einer CAGR von 17,1 % die höchste Wachstumsrate. Dieses Wachstum resultiert aus der zunehmenden Einführung durch Golfplätze, Sportanlagen und Bildungseinrichtungen, die Arbeitskosten senken möchten. Die Implementierung drahtloser Navigationssysteme reduziert die Installationskosten für große Flächen, während zentralisierte Steuerungssysteme die Verwaltung mehrerer Einheiten über eine einzige Benutzeroberfläche ermöglichen. Niedrigreichweiten-Roboter für unter 500 m² behalten ihre Marktpräsenz in dicht besiedelten städtischen Gebieten Japans und des Vereinigten Königreichs. Sinkende Preise beeinflussen die Gewinnmargen, was Hersteller dazu veranlasst, zusätzliche Funktionen wie Terrassenrandschnitt-Fähigkeiten einzubeziehen. Der Branchenfokus hat sich von Hardware-Innovationen hin zu Software-Verbesserungen verlagert, wie z. B. bewässerungssynchronisierte Planungssysteme, um die Kundenbindung zu stärken.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Navigationstechnologie: Bildbasierte Systeme verändern die Marktdynamik

Die Begrenzungsdraht-Führung hielt im Jahr 2025 einen Marktanteil von 64,75 % bei Rasenmährobotern, da Installateure und Hausbesitzer ihre konsistente Leistung bei Regenwetter und in Jahreszeiten mit starkem Laubfall schätzen. Die etablierte Drahtinfrastruktur unterstützt Ersatzkäufe durch Markentreue, obwohl Kosten für Gartenrenovierungen und Reparaturen einige Nutzer dazu veranlassen, alternative Technologien zu erkunden.

Kamera- bzw. bildbasierte Plattformen sollen bis 2031 mit einer CAGR von 18,9 % wachsen. Diese Systeme eliminieren Grabungsanforderungen und ermöglichen eine schnelle Bereitstellung an mehreren Standorten, was insbesondere gewerblichen Auftragnehmern zugute kommt, die mehrere Grundstücke verwalten. Hybridsysteme kombinieren RTK-GPS für die Grobpositionierung mit optischer Kantenerkennung für präzise Navigation in der Nähe von Blumenbeeten und liefern zentimetergenaue Präzision für Sportanlagen. Während Einheiten, die ausschließlich auf das globale Satellitennavigationssystem (GNSS) setzen, in offenen Bereichen mit freier Sicht auf den Himmel gut funktionieren, nimmt ihre Effektivität in städtischen Umgebungen mit dichtem Baumbestand aufgrund von Signalstörungen ab. Hersteller verbessern kontinuierlich KI-Algorithmen, um die Erkennung häufiger Hindernisse im Garten, einschließlich Trampolinen, Einfahrten und Gartenmöbeln, zu verbessern, was auf einen verstärkten Fokus auf Softwareentwicklung hindeutet.

Nach Endnutzer: Gewerbliches Segment treibt Premiumwachstum an

Das private Segment machte im Jahr 2025 62,90 % der Marktgröße für Rasenmähroboter aus, angetrieben durch Hausbesitzer, die effiziente und leise Rasenpflegelösungen suchen. Sinkende Preise, Steuerung per mobiler App und Integration von Sprachassistenten haben die Einführung von Rasenmährobotern vereinfacht. Die Möglichkeit des Nachtbetriebs ermöglicht es Hausbesitzern, ihre Rasenflächen tagsüber zu nutzen. Wohnungsbauunternehmen integrieren Ladepad-Infrastruktur in Premiumwohnprojekte und positionieren Rasenmähroboter als standardmäßige Heimautomatisierungsfunktionen.

Das gewerbliche Segment verzeichnet mit einer CAGR von 16,6 % ein rasantes Wachstum, das hauptsächlich durch Auftragnehmer angetrieben wird, die Golfplätze und öffentliche Parks betreuen. Die Automatisierung ermöglicht es Wartungsteams, sich auf spezialisierte Dienstleistungen wie Kantenschneiden, Beschneiden und chemische Behandlung zu konzentrieren, die höhere Margen erzielen. Gewerbliche Einheiten weisen hohe Auslastungsraten auf, was zu Investitionsrückgewinnungszeiträumen von weniger als zwei Jahren für große Grundstücke führt. Die Integration mit cloudbasierten Managementsystemen liefert Betriebs- und Energieverbrauchsdaten und unterstützt die Anforderungen an die Berichterstattung zu Umwelt, Soziales und Unternehmensführung (ESG) für Unternehmen und Bildungseinrichtungen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online-Wachstum fordert den traditionellen Einzelhandel heraus

Stationäre Kanäle, einschließlich Baumärkte und Fachhändler, machen im Jahr 2025 70,40 % des Marktanteils für Rasenmähroboter aus. Diese Einzelhändler bieten Showroom-Vorführungen und Installationspakete an, die das Vertrauen von Erstkäufern stärken. Händler betreiben auch Servicezentren, die für Akkudiagnose und Firmware-Updates unerlässlich sind. Der Kanal profitiert von Mengenrabatten, die eine prominente Präsentation von Flaggschiffmodellen während der Hauptrasensaison ermöglichen.

Online-Kanäle verzeichnen eine CAGR von 17,0 %, angetrieben durch Produktvergleichstools, Unboxing-Videos und Influencer-Bewertungen. E-Commerce-Plattformen senken Kosten durch den Wegfall von Händlermargen, was aufstrebenden asiatischen Marken ermöglicht, wettbewerbsfähige Preise anzubieten und gleichzeitig optionale Remote-Support-Dienste bereitzustellen. Hersteller implementieren hybride Vertriebsstrategien, bei denen Kunden Einheiten online konfigurieren und sich für die Installation mit lokalen Partnern verbinden, wodurch digitale Zugänglichkeit mit persönlicher Expertise kombiniert wird. Die Branche könnte sich um Click-and-Collect-Schließfächer für den Akkutausch erweitern, ähnlich wie Entwicklungen im Markt für kabellose Elektrowerkzeuge.

Geografische Analyse

Europa hielt im Jahr 2025 44,80 % des Marktanteils für Rasenmähroboter, angetrieben durch etablierte Gartenpraktiken, hohe Arbeitskosten und Emissionsvorschriften, die die Einführung von Rasenmährobotern begünstigen. Deutschland, das Vereinigte Königreich und Frankreich unterhalten umfangreiche Händlernetzwerke, während skandinavische Märkte eine hohe Durchdringung im Segment der Einfamilienhäuser aufweisen. Europäische Maschinenvorschriften vereinfachen Sicherheitszertifizierungsprozesse, erleichtern grenzüberschreitende Produkteinführungen und ermöglichen konsolidiertes Marketing in mehreren Regionen. Hersteller nutzen regionale Lieferketten, um US-amerikanisch-chinesische Zölle zu umgehen, was einen Wettbewerbsvorteil für nordamerikanische Exporte bietet.

Der Asien-Pazifik-Raum verzeichnet bis 2031 ein Wachstum von 13,2 %, unterstützt durch Chinas Serviceroboterbranche im Wert von 73,755 Mrd. RMB (10,4 Mrd. USD) im Jahr 2024, die inländische Lithium-Ionen-Zellen und Kameramodule in großem Maßstab bereitstellt. Japans schrumpfende Erwerbsbevölkerung und Südkoreas konzentrierte städtische Rasenflächen erhöhen die Nachfrage nach kompakten Modellen, die unter 60 dB betrieben werden. Australische Kommunen testen Roboter in öffentlichen Räumen, um der Lohninflation entgegenzuwirken, und positionieren Ozeanien als Bewertungsfeld für gewerbliche Flottenoperationen.

Nordamerika weist trotz ausgedehnter Rasenflächen eine geringere Durchdringung als Europa auf, während Handelsdynamiken europäische Importe gegenüber chinesischen Produkten begünstigen und die Marktanteilsverteilung beeinflussen. Der im Rahmen des Inflationsbekämpfungsgesetzes vorgeschlagene Verbraucherrabatt auf elektrische Außengeräte könnte die Einführung von Rasenmährobotern steigern, sofern er 2026 umgesetzt wird. Südamerika, der Nahe Osten und Afrika repräsentieren derzeit einstellige Marktanteile, obwohl der wachsende Wohlstand der Mittelschicht in Mexiko und den Golfstaaten auf künftige Chancen für Premiummodelle hindeutet, die für hohe Temperaturen und Sandexposition ausgelegt sind.

Wettbewerbslandschaft

Der Markt für Rasenmähroboter weist eine moderate Konzentration auf, wobei fünf Unternehmen – Husqvarna AB, ANDREAS STIHL AG & Co. KG, Robert Bosch GmbH, Honda Motor Co., Ltd. und Deere & Company – im Jahr 2024 einen Marktanteil von 76 % auf sich vereinen. Husqvarna AB behauptet die Marktführerschaft und erzielte im Jahr 2024 einen Robotikumsatz von 7,2 Mrd. SEK (1,01 Mrd. USD). Die Marktposition des Unternehmens basiert auf seiner 30-jährigen Branchenerfahrung und der Fertigungspartnerschaft mit Flex für verbesserte Kosteneffizienz. Die für 2025 geplante Einführung von 13 drahtlosen Modellen durch Husqvarna AB unterstreicht den Fokus auf KI-Navigationstechnologie.

ANDREAS STIHL AG & Co. KG und Robert Bosch GmbH behaupten bedeutende Marktpositionen durch den Einsatz ihrer Akkutechnologiekompetenz aus den Bereichen Handgeräte und Automobilelektronik. STIHLs Strategie umfasst ein Ziel von 80 % Akkuprodukten im Produktmix bis 2035. Robert Bosch GmbH konzentriert sich auf die Entwicklung cloudbasierter Gartensysteme, die Sensoren, Bewässerung und Robotik integrieren. Der Markt erlebt neue Konkurrenz durch Deere & Company, das autonome Nullwendekreis-Mäher entwickelt und dabei seine Expertise in der Landwirtschafts- und Baumaschinenbranche in den Privatkundenbereich einbringt.

Asiatische Hersteller, darunter Segway Inc. (Ninebot Ltd.) und Shenzhen Mammotion Technologies Co., Ltd., konkurrieren durch wettbewerbsfähige Preisgestaltung und schnelle Produktaktualisierungen, unterstützt durch regionale Kameraversorgungsketten und direkte Verbrauchervertriebskanäle. Die US-amerikanischen Zölle auf chinesische Maschinen schränken den Vertrieb nicht markierter Importe über Einzelhandelskanäle ein und begünstigen europäische Hersteller. Die Marktdifferenzierung hängt zunehmend von KI-Objekterkennungsfähigkeiten, prädiktiver Wartungsanalytik und abonnementbasierten Serviceverträgen ab, anstatt von traditionellen Merkmalen wie der Schnittbreite.

Marktführer im Bereich Rasenmähroboter

Husqvarna AB

ANDREAS STIHL AG & Co. KG

Robert Bosch GmbH

Honda Motor Co., Ltd.

Deere & Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Husqvarna Group brachte 13 drahtlose Rasenmähroboter mit einer Abdeckung von 600 m² bis 50.000 m² auf den Markt – die bisher größte Produkteinführung des Unternehmens.

- Januar 2025: Segway Navimow, die Rasenmähroboter-Sparte von Segway, stellte auf der CES 2025 in Las Vegas sein neuestes Flaggschiffmodell, die Navimow X3 Serie, vor. Die neuen Rasenmähroboter sind darauf ausgelegt, Rasenflächen von bis zu 2,5 Acres mit verbesserter Effizienz und erweiterter Funktionalität zu pflegen.

- Januar 2025: John Deere stellte autonome Mähtechnologie vor und nutzte dabei sein Automatisierungs-Know-how aus der Landwirtschaft, um professionelle Rasenpflegekunden anzusprechen.

Globaler Berichtsumfang für den Markt für Rasenmähroboter

Ein Rasenmähroboter ist eine autonome Maschine, die selbstständig innerhalb eines definierten Bereichs arbeitet. Das System ist so konzipiert, dass es eine mobile Basis, eine Dockingstation, eine sensorgesteuerte Steuerung zum Mähen des Rasens sowie weitere Zubehörteile umfasst, die den Betrieb des Systems unterstützen. Die Integration innovativer Funktionen in einen Rasenmähroboter soll wichtigen Anbietern helfen, mehr Kunden zu gewinnen und ihren Marktanteil zu steigern.

Der Markt für Rasenmähroboter ist nach Reichweite, Endnutzer und Geografie segmentiert. Nach Reichweite ist der Markt in Niedrigreichweite, Mittelreichweite und Hochreichweite unterteilt. Nach Endnutzer ist der Markt in Gewerblich und Privat unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik und den Rest der Welt unterteilt. Der Bericht umfasst die Marktgröße und -prognose in Werten (USD) für alle oben genannten Segmente.

| Niedrig (weniger als 500 m²) |

| Mittel (501–2.000 m²) |

| Hoch (mehr als 2.000 m²) |

| Begrenzungsdraht |

| Kamera- bzw. bildbasiert |

| GNSS / RTK-GPS |

| Privat |

| Gewerblich |

| Online (Direktvertrieb, Marktplätze) |

| Offline (Baumärkte, Fachhändler) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Iran | |

| Oman | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Reichweite | Niedrig (weniger als 500 m²) | |

| Mittel (501–2.000 m²) | ||

| Hoch (mehr als 2.000 m²) | ||

| Nach Navigationstechnologie | Begrenzungsdraht | |

| Kamera- bzw. bildbasiert | ||

| GNSS / RTK-GPS | ||

| Nach Endnutzer | Privat | |

| Gewerblich | ||

| Nach Vertriebskanal | Online (Direktvertrieb, Marktplätze) | |

| Offline (Baumärkte, Fachhändler) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Iran | ||

| Oman | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für Rasenmähroboter zwischen 2026 und 2031 prognostiziert?

Der Markt soll mit einer jährlichen Wachstumsrate von 14,18 % wachsen und sich von 2,74 Mrd. USD im Jahr 2026 auf 5,32 Mrd. USD bis 2031 entwickeln.

Welche Region kauft derzeit die meisten Rasenmähroboter?

Europa führt mit 44,80 % des globalen Umsatzes im Jahr 2025 dank einer ausgeprägten Gartenkultur, hoher Arbeitskosten und unterstützender Emissionsvorschriften.

Warum setzen gewerbliche Landschaftspflegeunternehmen auf Rasenmähroboter?

Roboter gleichen den Arbeitskräftemangel aus und ermöglichen es den Mitarbeitern, sich auf margenstarke Aufgaben zu konzentrieren, was professionellen Nutzern eine CAGR von 16,6 % und Amortisationszeiträume von nahezu zwei Jahren beschert.

Welche Sicherheitsstandards regulieren autonome Mäher im Jahr 2025?

IEC 60335-2-107 und die EU-Verordnung 2023/1230 schreiben Klingenstoppsteuerungen, Akkusicherungen und Cybersicherheitsmaßnahmen für vernetzte Außenroboter vor.

Seite zuletzt aktualisiert am: