Marktgröße und Marktanteil für autonome Traktoren

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

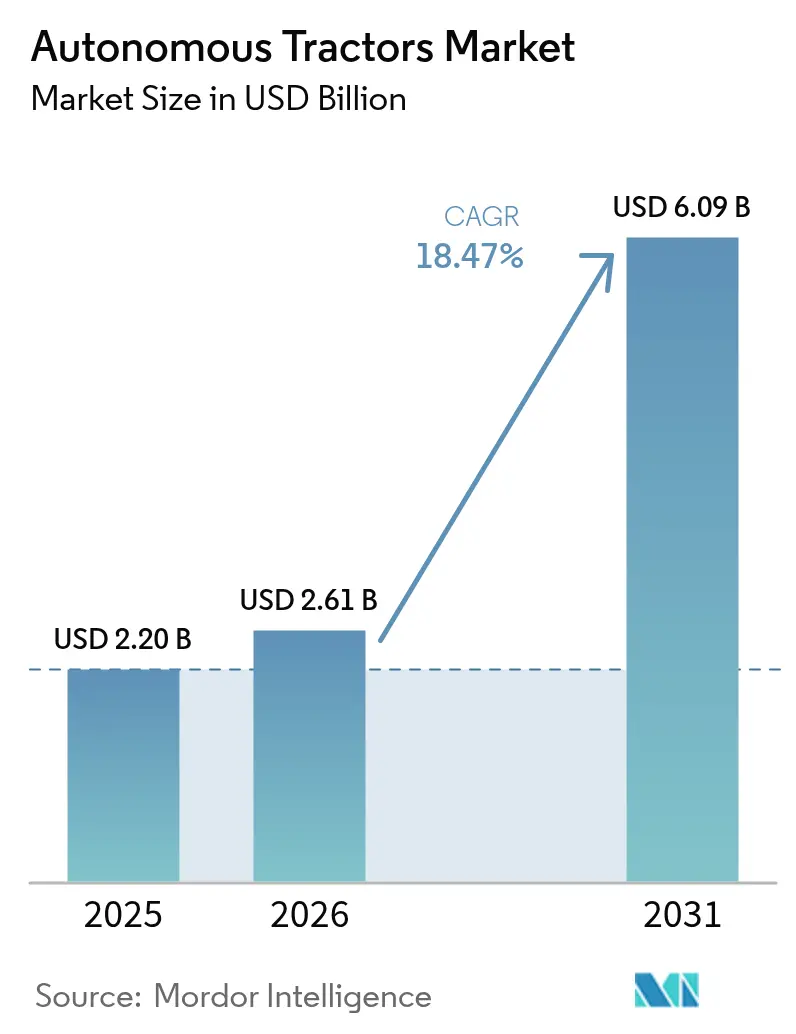

| Marktgröße (2026) | 2.61 Milliarden US-Dollar |

| Marktgröße (2031) | 6.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.47% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für autonome Traktoren von Mordor Intelligence

Die Marktgröße für autonome Traktoren wird im Jahr 2026 auf USD 2,61 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 2,2 Milliarden, mit Prognosen für 2031 von USD 6,09 Milliarden, was einem Wachstum von 18,47 % CAGR über den Zeitraum 2026–2031 entspricht. Der Aufschwung ist hauptsächlich auf einen akuten Arbeitskräftemangel in der Landwirtschaft, eine rasche Verbreitung der Präzisionslandwirtschaft und eine wachsende Zahl staatlicher Anreize zurückzuführen, die die Amortisationszeiten für vernetzte emissionsarme Maschinen verkürzen. Große kommerzielle Landwirte wandeln bereits Arbeitseinsparungen von 20 % in höhere Margen um, während ein kontinuierlicher 24-Stunden-Feldbetrieb die saisonale Produktion steigert. Softwarezentrierte Umsatzmodelle, Nachrüstsätze und elektrische Antriebsstränge erweitern die adressierbare Nachfrage weiter und signalisieren, dass der Markt für autonome Traktoren in eine Mainstream-Wachstumsphase eintritt, die über eine Nischenadoption hinausgeht.

Wichtigste Erkenntnisse des Berichts

- Nach Automatisierungsgrad führten halbautonome Systeme mit einem Marktanteil von 67,55 % im Jahr 2025, und vollautonome Plattformen entwickeln sich bis 2031 mit einer CAGR von 22,45 %.

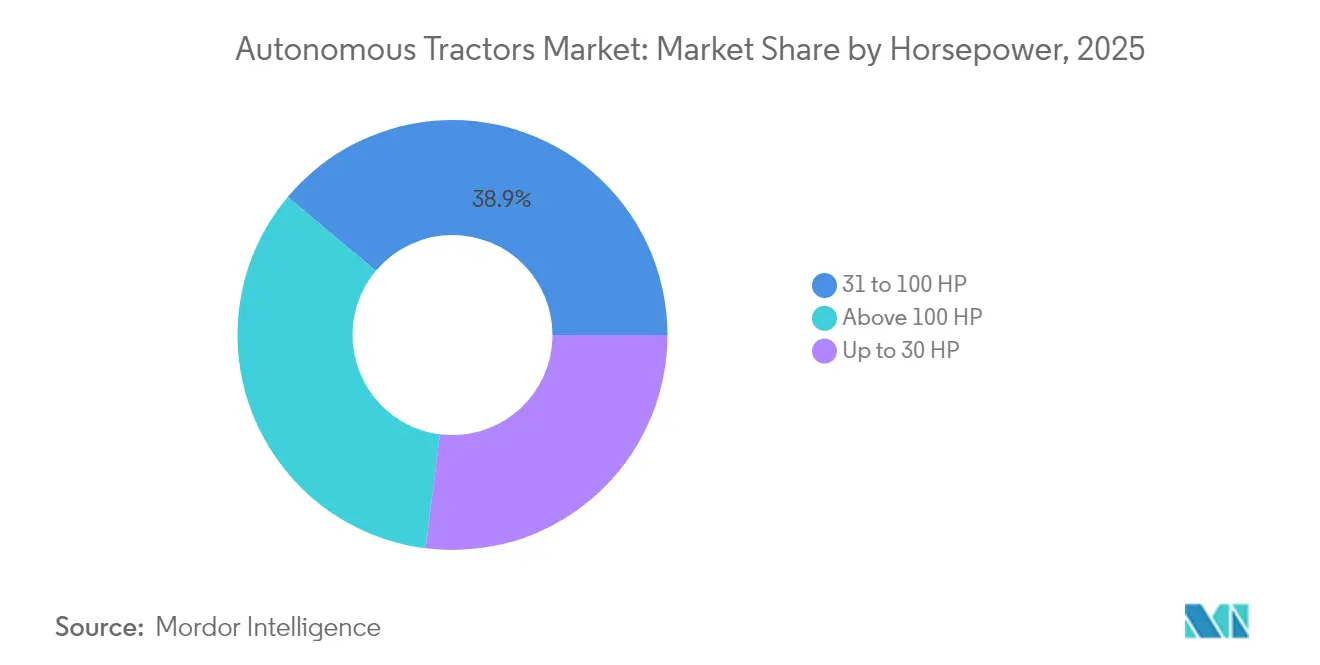

- Nach Motorleistung hielten Traktoren mit 31–100 PS einen Anteil von 38,90 % an der Marktgröße für autonome Traktoren im Jahr 2025, und Einheiten mit mehr als 100 PS wachsen mit einer CAGR von 23,40 %.

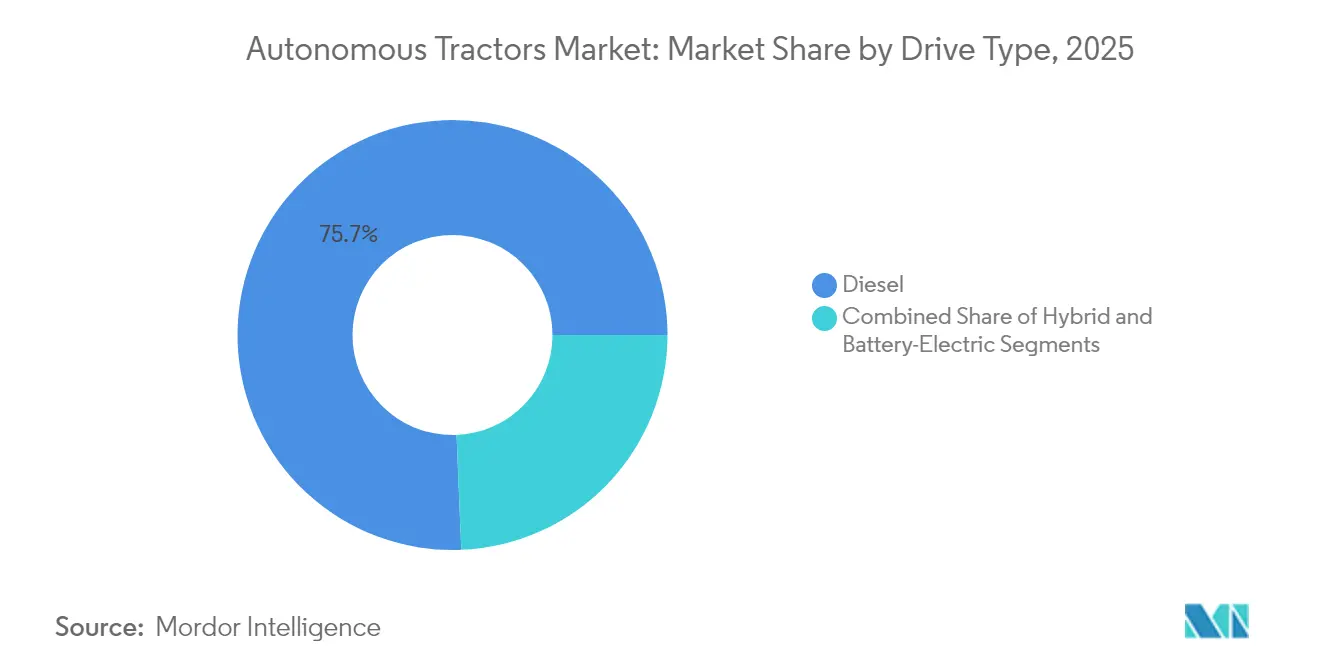

- Nach Antriebsart expandieren batterieelektrische Modelle mit einer CAGR von 28,20 %, während Diesel weiterhin einen Umsatzanteil von 75,65 % hält.

- Nach Anwendung hielt die Bodenbearbeitung im Jahr 2025 einen Anteil von 36,85 % an der Marktgröße für autonome Traktoren, und der Einsatz in Obstgärten und Weinbergen soll mit einer CAGR von 27,95 % steigen.

- Nach Betriebsgröße hielten Großbetriebe (>500 ha) im Jahr 2025 einen Anteil von 45,55 % an der Marktgröße für autonome Traktoren, und mittlere Betriebe (100–500 ha) sollen mit einer CAGR von 23,85 % steigen.

- Nach Komponente hielt GPS/GNSS im Jahr 2025 einen Anteil von 34,90 % an der Marktgröße für autonome Traktoren, und batterieelektrische Antriebsstrangpakete sollen mit einer CAGR von 22,60 % steigen.

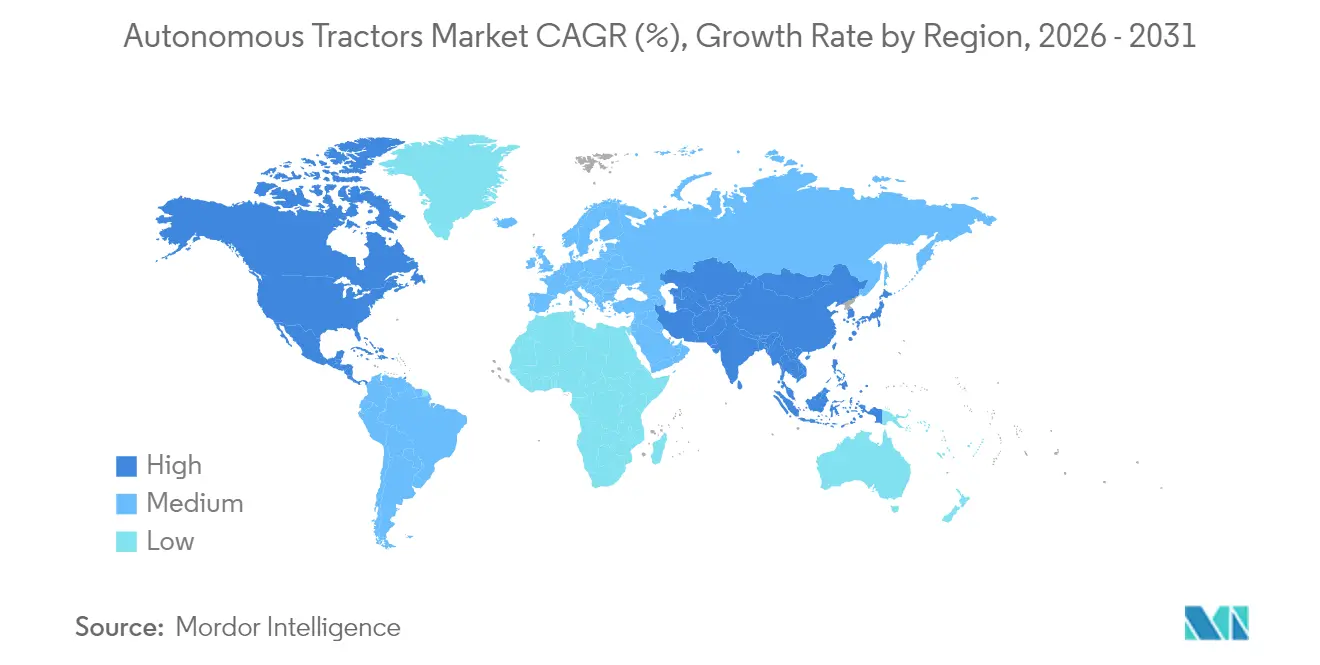

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Anteil von 45,80 %, während Nordamerika bis 2031 eine CAGR von 22,60 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für autonome Traktoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Zunehmender Arbeitskräftemangel in der Landwirtschaft und Lohninflation | +1.8% | Global, mit akuten Auswirkungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Beschleunigte Einführung von Präzisionslandwirtschaft und IoT-Konnektivität | +1.5% | Nordamerika und die EU führend, Asien-Pazifik folgend | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für intelligente und emissionsarme Geräte | +1.2% | EU und Nordamerika als Kern, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verlagerung in Obstgärten und Weinbergen zu autonomen Traktoren mit schmaler Spurweite | +0.8% | Nordamerika, Europa und australische Sonderkulturbereiche | Mittelfristig (2–4 Jahre) |

| Offene OEM-API-Ökosysteme zur Ermöglichung von Nachrüstautonomie | +0.9% | Global, mit Nordamerika und Europa als frühe Anwender | Mittelfristig (2–4 Jahre) |

| Monetarisierung von CO₂-Zertifikaten für elektrische autonome Einheiten | +0.6% | Europäische Union und Kalifornien führend, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Arbeitskräftemangel in der Landwirtschaft und Lohninflation

Eine schrumpfende ländliche Erwerbsbevölkerung trifft auf ein steigendes Durchschnittsalter der Landwirte, sodass die Hälfte der offenen Stellen in der Landwirtschaft unbesetzt bleibt. Die Lohninflation verstärkt den Druck in Spitzenzeiten auf dem Feld, insbesondere bei der Ernte, wo autonome Getreidewagensysteme nun rund um die Uhr ohne Bediener laufen[1]Quelle: John Deere, "CES 2025 Produkteinführungsübersicht," deere.com. Landwirte berichten von Produktivitätssteigerungen von 30–40 % in kritischen Zeitfenstern, was bestätigt, dass der Markt für autonome Traktoren eine strukturelle Lücke schließt und keine diskretionäre Bequemlichkeit hinzufügt. Die Dringlichkeit hat Autonomie als Kerninfrastruktur neu definiert, die für die langfristige Lebensfähigkeit landwirtschaftlicher Betriebe erforderlich ist.

Beschleunigte Einführung von Präzisionslandwirtschaft und IoT-Konnektivität

Cloud-basierte Betriebsmanagementsysteme verbinden bereits weit über 1 Million Maschinen und verwandeln Traktoren in mobile Datenzentren, die Boden-, Ertrags- und Anlagendaten in Echtzeit-Entscheidungssysteme einspeisen. Fortschrittliche Sensorfusion, GPS, maschinelles Sehen und Radar ermöglichen zentimetergenaue Führung, variable Eingabemengen und vollständige Hindernisumgehung im Feld[2]Quelle: Bundesbehörde für Kommunikation, "Bericht zur Konnektivität in der Präzisionslandwirtschaft," fcc.gov.

Staatliche Anreize für intelligente und emissionsarme Geräte

Gezielte Subventionen decken in mehreren US-Bundesstaaten bis zu 50 % des Kaufpreises für elektrische autonome Traktoren ab, während die Europäische Union Autonomie in die Leitlinien der Gemeinsamen Agrarpolitik nach 2027 einbettet. Förderprogramme für Präzisionslandwirtschaft im US-amerikanischen Mittleren Westen schreiben eine Mindestkonnektivität von 100/20 Mbit/s für landwirtschaftliche Betriebe vor, was den Breitbandausbau beschleunigt und wiederum den gesamten adressierbaren Markt für autonome Traktoren vergrößert. Solche Anreize verkürzen die Amortisationszyklen und rücken Autonomie auf die Prioritätenlisten der Investitionsbudgets.

Verlagerung in Obstgärten und Weinbergen zu autonomen Traktoren mit schmaler Spurweite

Sonderkulturbetriebe sehen sich mit Arbeitskosten konfrontiert, die häufig 40 % der Produktionsausgaben übersteigen. Zweckgebundene schmale Traktoren, die mit LiDAR ausgestattet sind, navigieren nun sicher durch dichtes Blattwerk, reduzieren den Personalbestand und senken das Verletzungsrisiko für Bediener. Sowohl OEMs als auch Start-ups haben flachbauende Einheiten mit einer Breite von unter 2 Metern eingeführt, die zwischen Spalieren passen und dabei Zentimetergenauigkeit beibehalten, was neue Umsatzpotenziale für den Markt für autonome Traktoren bei hochwertigen Kulturen erschließt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Hohe Anschaffungskosten und unsicherer ROI für kleine Betriebe | -1.1% | Global, besonders ausgeprägt in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Datenschutz und Cybersicherheit in vernetzten Fahrzeugflotten | -0.7% | Regulatorischer Fokus in Nordamerika und der Europäischen Union, globale Auswirkungen | Mittelfristig (2–4 Jahre) |

| Lückige ländliche 5G-/Edge-Konnektivität | -0.5% | Ländliche Gebiete weltweit, am stärksten in Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Sich entwickelnde Haftungsregelungen für fahrerlose Maschinen | -0.4% | Regulatorische Unsicherheit in Nordamerika und der Europäischen Union | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten und unsicherer ROI für kleine Betriebe

Ein einzelner elektrischer autonomer Traktor kann USD 88.000 übersteigen, ein erheblicher Aufwand für Betriebe unter 100 Hektar. Konnektivitäts-Upgrades, lokale Dateninfrastruktur und Service-Abonnements erhöhen die Belastung weiter. Modelle zeigen, dass ein rentabler Einsatz häufig erst ab 500 Hektar beginnt, sofern externe Fördermittel die Kapitalkosten nicht ausgleichen, sodass viele Familienbetriebe auf Genossenschaftseigentum oder Lohndienstleistungen angewiesen sind, bis die Preise sinken.

Datenschutz- und Cybersicherheitsbedenken in vernetzten Fahrzeugflotten

Penetrationstests haben Schwachstellen aufgedeckt, die es Angreifern ermöglichen könnten, Maschinensteuerungen zu übernehmen oder Bediener während wichtiger Pflanztage aus Cloud-Plattformen auszusperren. Ransomware-Bedrohungen veranlassten Bundesbehörden zur Herausgabe branchenspezifischer Warnmeldungen, und Landwirte äußerten Unbehagen über Dateneigentumsklauseln in Gerätlizenzen. Die Lösung dieser Probleme bleibt entscheidend, um das volle Potenzial des Marktes für autonome Traktoren zu entfalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Motorleistung: Kleinere Einheiten fördern die Marktreichweite

Die aktuelle Nachfrage konzentriert sich auf Traktoren mit 31–100 PS, die im Jahr 2025 einen Marktanteil von 38,90 % am Markt für autonome Traktoren ausmachten. Das mittlere Segment von 31–100 PS dient als wichtige Brücke und verbindet ausreichende Motorleistung für moderate Bodenbearbeitung mit überschaubaren Kapitalanforderungen. Modulare Erweiterungen, Bildverarbeitungssätze, Telematik und die Implementierung von Automatisierung ermöglichen schrittweise Autonomie-Upgrades. Händler berichten, dass Landwirte eine halbautonome Nachrüstung an einem vorhandenen 75-PS-Traktor erproben, bevor sie eine größere 200-PS-Flaggschiffmaschine kaufen, was eine schrittweise Adoptionskurve veranschaulicht.

Doch der Fokus verlagert sich auf mehr als 100 PS, das am schnellsten wachsende Segment mit einer CAGR von 23,40 %. Diese Maschinen eignen sich für die Bodenbearbeitung auf großen Flächen, die Aussaat und schwere Zuggeräte auf großen Betrieben. Kompakte Einheiten bis zu 30 PS ermöglichen es Gartenbau-, Milchwirtschafts- und Mischkulturbetrieben, repetitive Aufgaben wie Mähen oder Spritzen zu automatisieren. Flottenkonzepte, die mehrere leichte Roboter anstelle eines schweren Traktors einsetzen, verringern die Bodenverdichtung, senken die Feldzugangshürden und demokratisieren Präzisionstechnologie für Kleinbauern.

Nach Automatisierungsgrad: Übergang von überwachter zu vollständiger Autonomie

Halbautonome Konfigurationen, bei denen ein Bediener in der Kabine bleibt oder die Maschine aus der Ferne überwacht, hielten im Jahr 2025 einen Marktanteil von 67,55 %. Landwirte schätzen sofortige Arbeitseinsparungen und behalten dennoch einen manuellen Rückgriff. Im Prognosezeitraum werden vollautonome Lösungen alle anderen übertreffen und mit einer CAGR von 22,45 % wachsen. Der schrittweise Weg von Fernlenkungshilfen über aufgabenspezifische Autonomie bis hin zur vollständigen Flottenorchestrierung spiegelt die Entwicklung des Automobilsektors wider. Echtzeit-kinematisches GPS, Mehrkamera-Wahrnehmung und redundante Sicherheitsebenen bilden die Grundlage für Level-4-Fähigkeiten, die nun in kommerziellen Feldern eingesetzt werden.

Das Vertrauen wächst, wenn Landwirte beobachten, wie ein Mähdrescher 12 Stunden lang ohne Eingriff autonom läuft. Regulierungsbehörden erarbeiten leistungsbasierte Leitlinien, anstatt Technologien vorzuschreiben, was den Einsatz erleichtert. Versicherungsgesellschaften haben begonnen, Prämienrabatte für validierte autonome Systeme anzubieten, die das Unfallrisiko reduzieren.

Nach Anwendung: Sonderkulturen treiben das höchste Wachstum an

Die Bodenbearbeitung hielt im Jahr 2025 einen Anteil von 36,85 % an der Marktgröße für autonome Traktoren, da Führungssysteme für geradlinige Zugarbeiten ausgereift und bewährt sind. Der stärkste Schwung liegt jedoch in Obstgärten und Weinbergen, wo die CAGR 27,95 % erreicht. Einheiten mit schmaler Spurweite, ausgestattet mit LiDAR und Bildverarbeitungsarrays, navigieren in engen Bestandsumgebungen und befreien Arbeitskräfte von Aufgaben, die traditionell viele Stunden in Anspruch nehmen.

Die Automatisierung von Ernte und Aussaat hinkt hinterher, holt aber auf. Die Koordination der Getreidewagen-Übergabe und autonome Pflanzroboter zeigen wachsende Raffinesse. Jede schrittweise Fähigkeit steigert den ROI und schafft einen positiven Kreislauf, bei dem Landwirte Einsparungen in zusätzliche autonome Anlagen reinvestieren und den Markt für autonome Traktoren weiter vergrößern.

Nach Antriebsart: Elektrischer Antrieb gewinnt an Dynamik

Diesel treibt heute noch 75,65 % der Einheiten an, doch batterieelektrische Traktoren verzeichnen eine robuste CAGR von 28,20 %, da CO₂-Zertifikatssysteme und Nullemissionsvorschriften bevorstehen. Modellierungen der Gesamtbetriebskosten zeigen, dass elektrische Antriebsstränge die Betriebskosten um ein Drittel senken können, sobald die Ladeinfrastruktur vorhanden und günstige Strompreise außerhalb der Spitzenzeiten gesichert sind. Leichtere Fahrgestelle reduzieren die Bodenverdichtung um bis zu 40 %, und das sofortige Drehmoment verbessert die Gerätekontrolle, insbesondere bei Sonderkulturen.

Hybridmodelle, die Dieselgeneratoren mit Traktionsbatterien kombinieren, bieten einen Zwischenschritt und verlängern die Laufzeit in abgelegenen Feldern ohne Netzanschluss. Unterdessen ermöglichen austauschbare Akkupacks einen kontinuierlichen Betrieb: Ein Akkupack versorgt den Traktor, während ein anderer am Feldrand aufgeladen wird.

Nach Komponente: Software generiert überproportionalen Wert

Bordsteuerungs- und Navigationssoftware bildet das Gehirn des autonomen Betriebs und steuert Sensoren, Aktoren und Geräte in Echtzeit. GPS/GNSS hielt im Jahr 2025 einen Anteil von 34,90 % an der Marktgröße für autonome Traktoren, und batterieelektrische Antriebsstrangpakete sollen mit einer CAGR von 22,60 % steigen. Obwohl Kameras, Radar, LiDAR und RTK-Antennen die Rohdaten liefern, liegt der Wettbewerbsvorteil im Algorithmus-Stack, der Wegplanung, Hindernisklassifizierung und Edge-Inferenz. Firmware-Updates erschließen neue Funktionen, verlängern die Lebensdauer von Anlagen und eröffnen wiederkehrende Einnahmequellen für Anbieter.

Die Kommoditisierung von Sensoren verlagert die Verhandlungsmacht zu Entwicklern, die Daten in umsetzbare Agronomie integrieren. Partnerschaften zwischen Chipsatzherstellern und Traktor-OEMs nehmen zu, um die Rechenleistung pro Watt zu optimieren, ein entscheidender Faktor für batterieelektrische Maschinen. Cybersicherheitsmodule auf Feldebene betten nun Verschlüsselung auf Prozessorebene ein und schützen vor Spoofing oder Fernübernahme.

Nach Betriebsgröße: Skaleneffekte bestimmen das Adoptionsniveau

Nach Betriebsgröße hielten Großbetriebe (>500 ha) im Jahr 2025 einen Anteil von 45,55 % an der Marktgröße für autonome Traktoren, und mittlere Betriebe (100–500 ha) sollen mit einer CAGR von 23,85 % steigen. Betriebe mit mehr als 500 Hektar erschließen die stärksten wirtschaftlichen Vorteile, da autonome Traktoren kontinuierlich über ausgedehnte Flächen laufen können, die Auslastung maximieren und Kapital schnell amortisieren. Mittelgroße Betriebe von 100–500 Hektar treten in wachsender Zahl in den Markt ein, da die Hardwarekosten sinken und Leasingoptionen Zahlungen über mehrjährige Laufzeiten verteilen. Kleinere Betriebe bleiben vorsichtig: Geringe jährliche Feldstunden dehnen den ROI über akzeptable Grenzen aus, sofern keine Gemeinschaftseigentumsmodelle entstehen.

Genossenschaften begegnen dieser Lücke, indem sie Flotten kompakter autonomer Traktoren kaufen und ihren Mitgliedern Dienstleistungen pro Hektar anbieten. Lohnunternehmer sehen Autonomie ebenfalls als Möglichkeit, mit schlankeren Besatzungen mehr Fläche in engen Pflanzzeitfenstern zu bewirtschaften, was Kleinbauern einen weiteren indirekten Nutzenweg bietet. Diese Muster stellen sicher, dass jede Flächenklasse letztendlich die Nachfrage ankurbelt und den Markt für autonome Traktoren in Richtung Sättigung ausdehnt.

Geografische Analyse

Asien-Pazifik behauptete seine Führungsposition mit einem Anteil von 45,80 % im Jahr 2025, gestützt durch umfangreiche Landbesitze und robuste öffentliche Finanzierung. Chinas Versprechen in Billionenhöhe zur Modernisierung der Landwirtschaft fließt in Gerätesubventionen, KI-Forschungszentren und den Ausbau von 5G im ländlichen Raum. Japans Initiative für intelligente Landwirtschaft begegnet einer rasch alternden Landwirtschaftsbevölkerung, während Australien Fördermittel auf autonome Lösungen für weitläufige Trockenlandwirtschaft lenkt. Diese aufeinander abgestimmten Politiken erhalten ein tiefes Chancenpotenzial für den Markt für autonome Traktoren in der gesamten Region.

Nordamerika ist mit einer CAGR von 22,60 % die am schnellsten wachsende Region. Hohe Arbeitskosten, reichlich Risikokapital und aktive OEM-Forschungs- und Entwicklungspipelines beschleunigen die Kommerzialisierung. Die Vereinigten Staaten dominieren Projekte zur Präzisionslandwirtschaftskonnektivität, doch haben nur 27 % der Betriebe diese übernommen, was erheblichen Spielraum impliziert. Bundesstaatliche Programme, die Mindestbreitbandgeschwindigkeiten pro Betrieb vorschreiben, beschleunigen die digitalen Grundlagen, die für Autonomie erforderlich sind. Kanada setzt auf Saubertechnologie-Subventionen, und Mexikos Mechanisierungsschub verbreitet Automatisierung nach Süden.

Europa folgt einem stetigen Wachstumspfad, unterstützt durch Reformen der Gemeinsamen Agrarpolitik, die digitale, emissionsarme Landwirtschaft belohnen. Deutschland, Frankreich und Spanien führen Einsätze durch etablierte Maschinenhersteller und strenge Emissionsstandards an, die elektrische Antriebe begünstigen. Osteuropa bietet Aufwärtspotenzial, da große zusammenhängende Ackerflächen für Flottenautonomie geeignet sind. Subventionierte CO₂-Zertifikatssysteme und Energieübergangsfonds senken die finanzielle Hürde und festigen Europas Position als wichtiges Segment des Marktes für autonome Traktoren.

Wettbewerbslandschaft

Der Markt für autonome Traktoren weist eine moderate Konsolidierung auf, wobei etablierte Landmaschinengiganten ihre Vertriebsnetze und Kundenbeziehungen nutzen, während spezialisierte Start-ups Marktführer durch innovative Technologieansätze und gezielte Anwendungen herausfordern. Traditionelle OEMs wie John Deere & Company, AGCO und CNH Industrial verfolgen softwarezentrierte Transformationsstrategien, wobei John Deere bis 2030 einen Softwareumsatzanteil von 10 % anstrebt und das Gemeinschaftsunternehmen AGCO PTx Trimble bis 2028 einen Umsatz von USD 2 Milliarden in der Präzisionslandwirtschaft anpeilt.

Diese Unternehmen konkurrieren durch umfassende Ökosystemansätze, die Hardware, Software und Dienstleistungen integrieren, während neuere Marktteilnehmer wie Monarch Tractor sich auf spezifische Marktsegmente mit zweckgebundenen autonomen Lösungen konzentrieren. Die Wettbewerbsintensität spiegelt den Übergang der Branche von der Gerätherstellung zu Technologiedienstleistungen wider, bei dem Datenanalyse, KI-Fähigkeiten und Konnektivitätsplattformen zunehmend die Marktposition bestimmen.

Strategische Partnerschaften und Akquisitionen beschleunigen die Technologieentwicklung und den Marktzugang, wie die Zusammenarbeit von CNH Industrial mit Bluewhite für KI-gestützte autonome Lösungen und die Übernahme von Robotics Plus durch Yamaha Motor zur Erschließung des Marktes für Sonderkulturen zeigen. Die Marktstruktur deutet auf eine künftige Konsolidierung rund um Plattformanbieter hin, die umfassende autonome Landwirtschaftsökosysteme liefern können, anstatt eigenständige Gerätehersteller zu sein.

Marktführer im Bereich autonome Traktoren

Kubota Corporation

AGCO Corporation

John Deere

CNH Industrial

YANMAR HOLDINGS CO., LTD.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: John Deere stellte auf der CES 2025 den autonomen Traktor 9RX und den autonomen Schmalspur-Traktor 5ML vor, die jeweils mit 16-Kamera-KI-Systemen ausgestattet sind.

- Januar 2025: John Deere brachte Nachrüstsätze des Wahrnehmungssystems der nächsten Generation für 9R-, 9RX-, 8R- und 8RX-Modelle ab Baujahr 2022 auf den Markt, die autonome Bodenbearbeitung ermöglichen.

- Juli 2024: Monarch Tractor schloss eine Series-C-Finanzierungsrunde über USD 133 Millionen ab, um seine elektrische autonome Plattform MK-V zu skalieren.

- Mai 2024: AGCO hob den PTx Trimble OutRun-Nachrüstsatz in seinem Jahresbericht 2024 hervor und unterstützte damit das Ziel, USD 2 Milliarden Umsatz in der Präzisionslandwirtschaft zu erreichen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für autonome Traktoren als den Umsatz, der durch neue, selbstfahrende Landwirtschaftstraktoren generiert wird, die für mindestens einen vollständigen Feldzyklus ohne Fahrer an Bord betrieben werden können, indem sie auf integriertes GPS/GNSS, Sensorsysteme und Entscheidungsunterstützungssoftware zurückgreifen.

Ausschlüsse aus dem Geltungsbereich: Nachgerüstete Fahrerassistenz-Kits, die für bestehende Traktoren verkauft werden, sind nicht enthalten.

Segmentierungsübersicht

- Nach Motorleistung

- Bis zu 30 PS

- 31 – 100 PS

- Über 100 PS

- Nach Automatisierungsgrad

- Halbautomatisiert

- Vollautomatisiert

- Nach Antriebsart

- Diesel

- Hybrid

- Batterieelektrisch

- Nach Anwendung

- Bodenbearbeitung

- Aussaat

- Ernte

- Obstgarten- und Weinbergbetrieb

- Nach Komponente

- GPS/GNSS

- Sensoren und Bildverarbeitungssysteme

- LiDAR- und Radarmodule

- Steuerungs- und Navigationssoftware

- Nach Betriebsgröße

- Klein (weniger als 100 ha)

- Mittel (100–500 ha)

- Groß (mehr als 500 ha)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit OEM-Ingenieuren, Händlernetzwerken, Precision-Ag-Beratern und Landwirten in Nordamerika, Europa, Indien und Brasilien halfen uns dabei, Sensorkostenkurven, realistische Feldeinsatzstunden und Amortisationszeiten auf Betriebsebene zu testen. Das Umfrage-Feedback verfeinerte zudem die Adoptionsverzögerungen zwischen semi- und vollautonomen Plattformen.

Desk Research

Analysten stellten zunächst Basisdaten aus offenen Tier-1-Quellen zusammen, wie z. B. UN FAO-Landarbeitsstatistiken, USDA- und Eurostat-Maschinenregistrierungen, Handelsströme aus UN Comtrade, Patentfamilien in Questel und technische Artikel in IEEE Xplore, die Sensorkostenentwicklungen quantifizieren.

Unternehmens-10-Ks, Investorenpräsentationen und renommierte Fachzeitschriften für Landtechnik lieferten dann zusätzliche Informationen zu Preisspannen und regionaler Adoption.

Kostenpflichtige Datenbanken, D&B Hoovers für Finanzdaten und Marklines für OEM-Lieferaufteilungen, lieferten eine unternehmensebene Granularität, die öffentlichen Quellen fehlt.

Viele weitere Referenzen wurden gesichtet; die obige Liste ist illustrativ und nicht erschöpfend.

Ein zweiter Durchlauf validierte Angebotssignale: Ausschreibungsbekanntmachungen in Tenders Info, Zollbewegungen und Saisonalitätshinweise von Bestsellingcarsblog zur Nachfrage nach Traktoren mit hoher PS-Zahl.

Dieser doppelte Durchlauf stellte sicher, dass jede Annahme auf öffentlich nachvollziehbaren Zahlen beruhte, bevor wir mit der Modellentwicklung begannen.

Marktgröße & Prognose

Ein Top-down-Nachfragepool wurde aus bewirtschafteten Hektar, Traktordichte pro Hektar und der beobachteten Verlagerungsrate hin zur Autonomie aufgebaut; die Ergebnisse wurden durch selektive Bottom-up-Aggregationen des durchschnittlichen Verkaufspreises multipliziert mit den von Kanalpartnern erhobenen Stücklieferungen gegengeprüft.

Schlüsselvariablen wie der Landarbeitsindex, die Durchdringung von Precision-Ag-Ausrüstung, der durchschnittliche ASP pro PS-Band und die LiDAR-Kostendeflation fließen in eine multivariate Regression ein, die den Marktwert bis 2030 prognostiziert.

Wo Lieferdaten unvollständig waren, schlossen regionale Gewichtung und historische Ersatzzyklen die Lücken.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen anhand unabhängiger Indikatoren, einer Überprüfung durch zwei leitende Analysten und einer Freigabe durch den Manager unterzogen.

Modelle werden jährlich aktualisiert; wesentliche Ereignisse wie die Einführung von Subventionen lösen Zwischenaktualisierungen aus, und ein abschließender Durchlauf vor der Veröffentlichung stellt sicher, dass Kunden die aktuellste Einschätzung erhalten.

Warum Mordors Baseline für autonome Traktoren Zuverlässigkeit beansprucht

Veröffentlichte Zahlen unterscheiden sich, weil Unternehmen unterschiedliche Einheitendefinitionen wählen, unterschiedliche ASP-Entwicklungen anwenden und in unterschiedlichen Intervallen aktualisieren.

Unsere disziplinierte Bereichsabstimmung, jährliche Aktualisierung und das Dual-Methoden-Modell reduzieren diese Verzerrungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 2,20 Mrd. (2025) | Mordor Intelligence | - |

| USD 1,86 Mrd. (2024) | Global Consultancy A | Nur regionaler Geltungsbereich; schließt semi-autonome Einheiten aus; zweijährige Aktualisierung |

| USD 2,70 Mrd. (2025) | Global Consultancy B | Verwendet Listenpreise ohne Kanalrabatte; keine Primärvalidierung |

Der Vergleich zeigt, dass höhere Werte entstehen, wenn Listenpreise verwendet werden, während niedrigere Gesamtwerte aus einer eingeschränkten geografischen Abdeckung resultieren. Durch die Kombination validierter ASPs mit globaler Abdeckung und jährlichen Aktualisierungen liefert Mordor Intelligence eine ausgewogene Baseline, auf die sich Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Marktes für autonome Traktoren?

Der Markt für autonome Traktoren wird im Jahr 2026 auf USD 2,61 Milliarden bewertet und soll bis 2031 eine Marktgröße von USD 6,09 Milliarden erreichen.

Welche Region verzeichnet heute den höchsten Marktanteil bei autonomen Traktoren?

Asien-Pazifik führt mit 45,80 % des globalen Umsatzes aufgrund anhaltender öffentlicher Investitionen und ausgedehnter Ackerflächen.

Welche Antriebstechnologie wächst am schnellsten?

Batterieelektrische autonome Traktoren wachsen mit einer CAGR von 28,20 %, angetrieben durch CO₂-Zertifikatssysteme und niedrigere Betriebskosten.

Wie schnell gewinnen vollautonome Traktoren an Boden?

Vollautonome Plattformen steigen mit einer CAGR von 22,45 % und übertreffen halbautonome Systeme, da das Vertrauen der Landwirte zunimmt.

Warum sind Sonderkulturen wie Obstgärten und Weinberge entscheidend für das Wachstum?

Sonderkulturbetriebe sehen sich mit Arbeitskosten von über 40 % der Produktion konfrontiert; autonome Traktoren mit schmaler Spurweite senken diese Kosten und steigern die Präzision, was zu einer CAGR von 27,95 % für dieses Anwendungssegment führt.

Was ist das größte Hindernis, das die Einführung bei kleinen Betrieben noch einschränkt?

Hohe Anschaffungskosten in Verbindung mit unsicherem ROI hemmen Käufe durch Betriebe unter 100 Hektar, obwohl Genossenschaftseigentum und Subventionen die Belastung mildern.

Seite zuletzt aktualisiert am: