Marktgröße und Marktanteil des Rasenmähermarkts der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

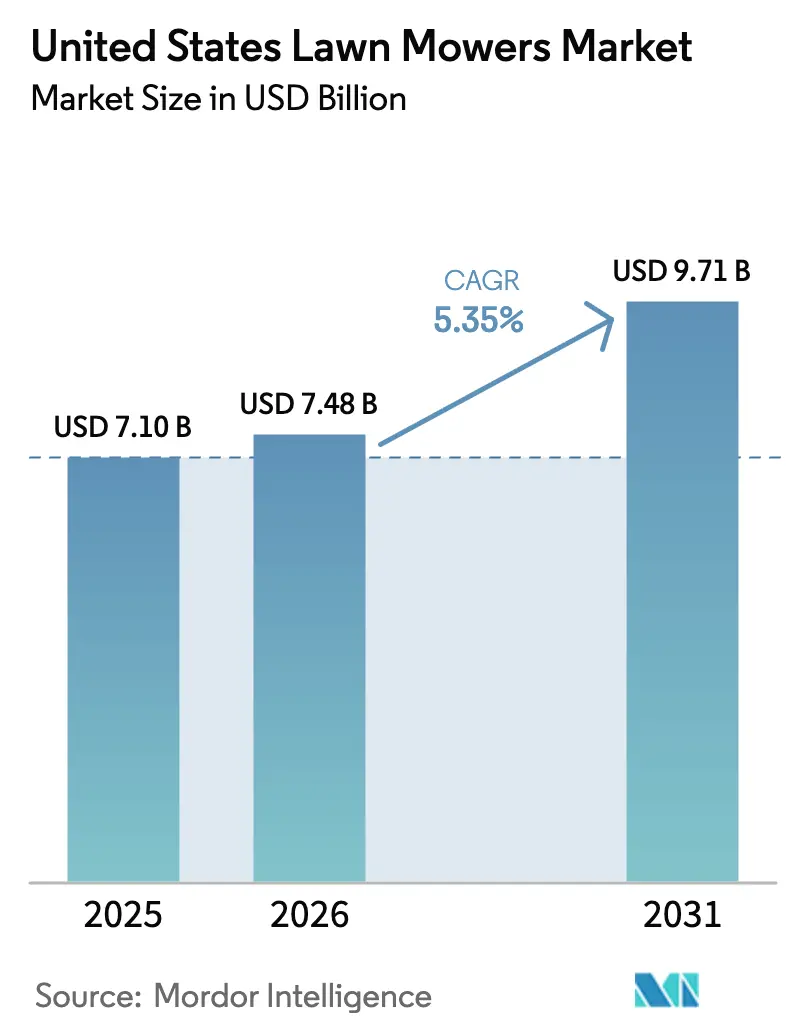

| Marktgröße im Basisjahr (2025) | 7.1 Milliarden US-Dollar |

| Marktgröße (2026) | 7.48 Milliarden US-Dollar |

| Marktgröße (2031) | 9.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.35% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Rasenmähermarkts der Vereinigten Staaten von Mordor Intelligence

Der Rasenmähermarkt der Vereinigten Staaten wurde im Jahr 2025 mit USD 7,1 Milliarden bewertet und wird voraussichtlich von USD 7,48 Milliarden im Jahr 2026 auf USD 9,71 Milliarden bis 2031 wachsen, mit einer CAGR von 5,35 % während des Prognosezeitraums (2026–2031). Das Verbot Kaliforniens aus dem Jahr 2024 für neue benzinbetriebene kleine Verbrennungsmotoren für den Geländebetrieb (Small Off-Road Engines), das von der Umweltschutzbehörde (Environmental Protection Agency, EPA) im Januar 2025 genehmigt wurde, zwingt die Hersteller dazu, Investitionen in Batterieplattformen zu beschleunigen, obwohl Benzinmodelle im Jahr 2024 noch die Nachfrage dominieren. Lithium-Ionen-Akkupreise, die im Jahr 2024 unter USD 100 pro Kilowattstunde gefallen sind, beseitigen eine seit Langem bestehende Kostenbarriere und ermöglichen es batterie-elektrischen Geräten, die Gesamtbetriebskostenlücke zu benzinbetriebenen Modellen innerhalb von zwei Jahren nach dem Kauf zu schließen. Gewerbliche Landschaftsgärtner, die mit einer Arbeitskräftefehlquote von 12 % umgehen müssen, wechseln zu Roboter- und Zero-Turn-Elektromaschinen, die den Kraftstofflogistikaufwand und die Bedienerermüdung reduzieren, während Kommunen Abonnement-Flotten erproben, die einmalige Gerätekäufe in wiederkehrende Serviceverträge umwandeln. Die anhaltende Stärke der Händlernetzwerke und der wachsende Direktvertrieb über E-Commerce verdeutlichen, wie sich die Vertriebsmodelle fragmentieren, während etablierte Unternehmen darum kämpfen, Marktanteile gegen Batteriespezialisten zu verteidigen.

Wichtigste Erkenntnisse des Berichts

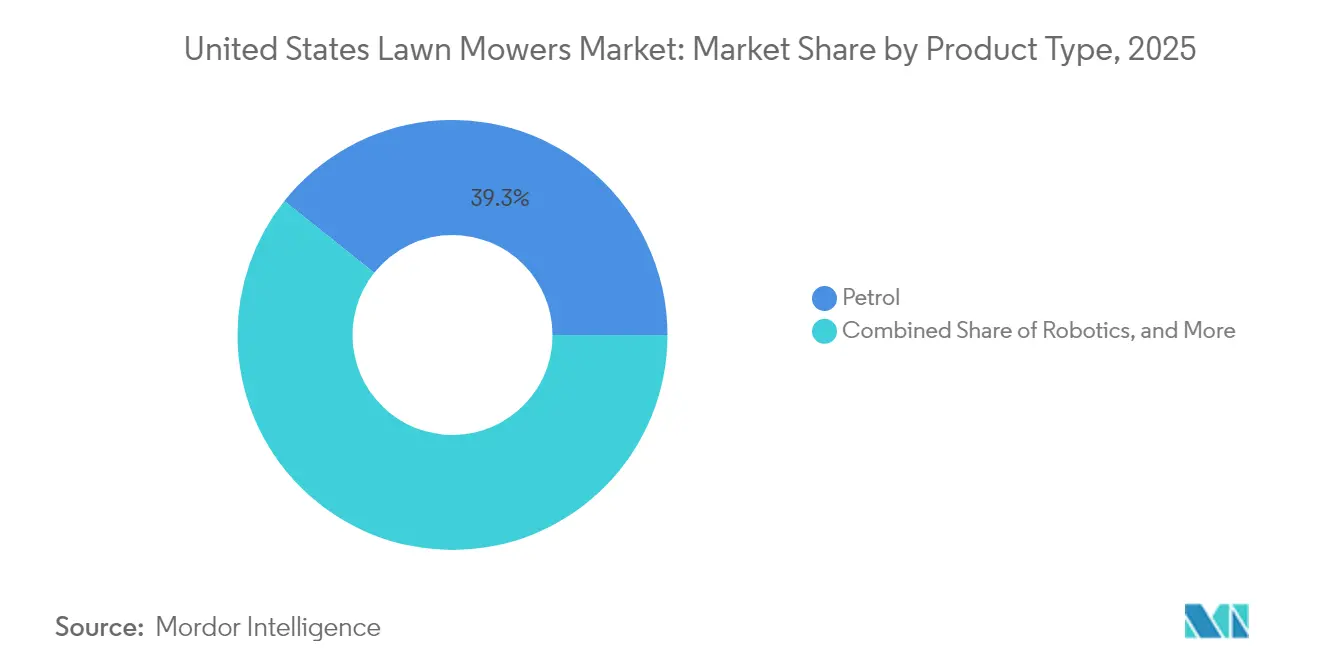

- Nach Produkttyp hält Benzin den größten Marktanteil mit 39,30 % des Rasenmähermarkts der Vereinigten Staaten im Jahr 2025, während Roboter mit einer CAGR von 18,4 % bis 2031 das stärkste Wachstum prognostiziert wird.

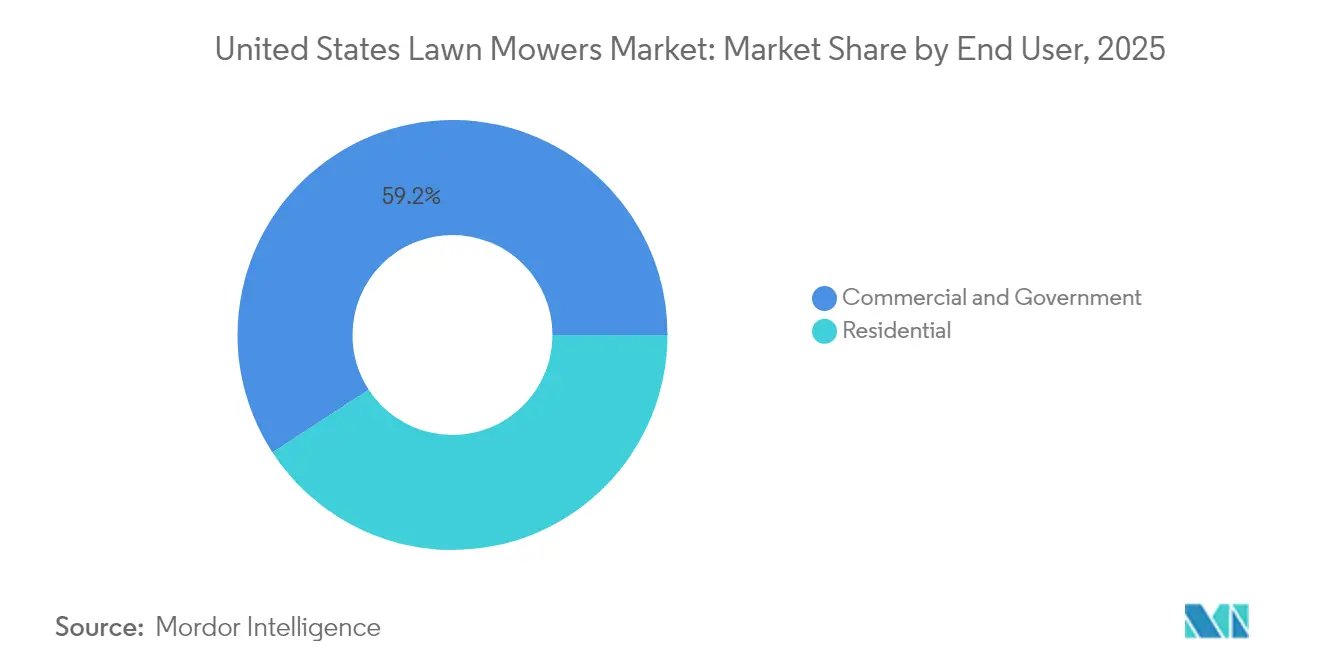

- Nach Endnutzer entfielen auf gewerbliche Käufer 59,20 % des Rasenmähermarkts der Vereinigten Staaten im Jahr 2025, während Privatnutzer voraussichtlich mit einer CAGR von 5,3 % bis 2031 wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Rasenmähermarkts der Vereinigten Staaten

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach gestalteten Privatgärten | +1.2% | National, am stärksten im Süden und im Westen | Langfristig (≥ 4 Jahre) |

| Verbote auf Bundesstaatsebene für neue benzinbetriebene kleine Verbrennungsmotoren für den Geländebetrieb | +1.8% | Westen und Nordosten | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Einführung batteriebetriebener Plattformen durch große Originalhersteller (OEMs) | +1.4% | National, angeführt von der Westküste und dem Nordosten | Mittelfristig (2–4 Jahre) |

| Rasche Kostenrückgänge bei Lithium-Ionen-Akkupacks | +0.9% | National | Mittelfristig (2–4 Jahre) |

| Abonnementbasierte autonome Rasenmäherflotten für Kommunen | +0.5% | Städtische Kommunen im Westen und Nordosten | Langfristig (≥ 4 Jahre) |

| Rasenanalyseplattformen (Turf-Analytics-Plattformen), die die Rasenmäher-Ersatzzyklen ankurbeln | +0.3% | Gewerbliche Landschaftspflege im gesamten Land | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach gestalteten Privatgärten

Die Wohneigentumsquoten stabilisierten sich im Jahr 2024 bei etwa 66 % und stützten die Grundnachfrage nach Rasenmähgeräten für Einfamilienhäuser. Die strategische Bedeutung liegt in der Verschiebung hin zu größeren Einfamiliengrundstücken in Vorstadtgebieten der Sun-Belt-Märkte, wo die mittlere Grundstücksgröße 0,25 Acres überschreitet und Aufsitz- oder Zero-Turn-Plattformen anstelle von Handrasenmähern erforderlich macht. Diese geografische Verschiebung erhöht die durchschnittlichen Verkaufspreise und begünstigt Originalhersteller (OEMs) mit starken Händlernetzwerken in Texas, Florida und Arizona. Die Außenwirkung der Immobilie bleibt ein wesentlicher Treiber des Wiederverkaufswerts, wobei gepflegte Grundstücke in wettbewerbsintensiven Wohnungsmärkten Aufschläge von 5 % bis 10 % erzielen, was die Ersatzzyklen selbst in wirtschaftlich unsicheren Zeiten aufrechterhält. Die WaterSense-Partnerschaft der Umweltschutzbehörde (Environmental Protection Agency, EPA) fördert dürretolerante Raseneinsaat-Alternativen, die in ariden Regionen die Mähfrequenz reduzieren könnten.

Verbote auf Bundesstaatsebene für neue benzinbetriebene kleine Verbrennungsmotoren für den Geländebetrieb

Im Jahr 2024 verabschiedete das California Air Resources Board (Luftreinhaltebehörde Kaliforniens) endgültige Vorschriften, die den Verkauf neuer benzinbetriebener kleiner Verbrennungsmotoren für den Geländebetrieb ab dem Modelljahrgang 2024 verbieten, mit vollständiger Durchsetzung ab 2026. Im Januar 2025 gewährte die Umweltschutzbehörde (Environmental Protection Agency, EPA) Kalifornien eine Ausnahmegenehmigung gemäß dem Luftreinhaltungsgesetz (Clean Air Act), die es dem Bundesstaat ermöglicht, strengere Standards umzusetzen als die bundesstaatlich vorgeschriebenen[1]Quelle: US-Umweltschutzbehörde (U.S. Environmental Protection Agency), „EPA gewährt Kalifornien Ausnahmegenehmigung für Vorschriften zu kleinen Verbrennungsmotoren für den Geländebetrieb”, epa.gov. Diese Ausnahmegenehmigung ermöglicht es anderen Bundesstaaten, den Rahmen Kaliforniens zu übernehmen, ohne eine separate Bundesgenehmigung zu benötigen. Bundesstaaten wie Oregon und Washington sowie mehrere im Nordosten erwägen ähnliche Maßnahmen. Die Auswirkungen dieser Vorschriften sind erheblich. Originalhersteller (OEMs) werden aus wirtschaftlichen Gründen wahrscheinlich keine doppelten Produktionslinien aufrechterhalten, was die Regeln Kaliforniens faktisch zu einem nationalen Standard für nach 2026 verkaufte Geräte macht. Darüber hinaus erstreckt sich die Compliance über Emissionen hinaus auf Lärmvorschriften. Batteriebetriebene Rasenmäher, die mit 60 bis 70 Dezibel arbeiten, verglichen mit über 90 Dezibel bei Benzinmodellen, ermöglichen das Mähen in den frühen Morgen- und späten Abendstunden in Kommunen mit Lärmschutzvorschriften.

Beschleunigte Einführung batteriebetriebener Plattformen durch große Originalhersteller (OEMs)

Deere and Company, The Toro Company und die Husqvarna Group haben zwischen 2023 und 2024 gemeinsam über USD 500 Millionen in die Entwicklung von Batterieplattformen investiert, wie in ihren Jahresberichten und Investorenpräsentationen berichtet. Deere stellte 2024 den Z370R elektrischen Zero-Turn-Rasenmäher vor, der eine vergleichbare Laufzeit wie benzinbetriebene Modelle bietet und in der Lage ist, bis zu 2,5 Acres pro Akkuladung für gewerbliche Betreiber zu mähen. Toro erweiterte sein Sortiment an 60-Volt-Akkuprodukten sowohl für den privaten als auch für den gewerblichen Markt, während Husqvarnas autonomer Rasenmäher CEORA an Beliebtheit in kommunalen und Golfplatzanwendungen gewann. Dieser strategische Wandel unterstreicht die Erkenntnis, dass die Batterietechnologie nun die Leistungsanforderungen für den professionellen Einsatz erfüllt und die primären Bedenken adressiert, die ihre Einführung bisher behindert haben. Die Ladeinfrastruktur bleibt eine Herausforderung, da gewerbliche Flotten 240-Volt-Level-2-Ladegeräte benötigen, um Ausfallzeiten zu reduzieren, und Vorstadtelektroanlagen häufig nicht die Kapazität besitzen, mehrere gleichzeitige Ladevorgänge ohne kostspielige Serviceerweiterungen zu unterstützen.

Rasche Kostenrückgänge bei Lithium-Ionen-Akkupacks

Im Jahr 2024 lagen die durchschnittlichen Preise für Lithium-Ionen-Akkupacks bei USD 95 pro Kilowattstunde, ein deutlicher Rückgang gegenüber USD 153 pro Kilowattstunde im Jahr 2022. Dieser Rückgang wurde durch erhöhte Produktionskapazitäten in der Automobilindustrie und Fortschritte in der Zellchemie angetrieben. Die Kostensenkung hat die Wirtschaftlichkeit von Rasenmähern direkt beeinflusst. Beispielsweise kostete ein 5-Kilowattstunden-Akkupack, der in Premium-Zero-Turn-Rasenmähern verwendet wird, im Jahr 2022 etwa USD 765, fiel jedoch im Jahr 2024 auf USD 475, wodurch sich der Preisunterschied zu benzinbetriebenen Modellen verringerte. Berechnungen der Gesamtbetriebskosten begünstigen nun batteriebetriebene Geräte für gewerbliche Betreiber, die Geräte für mehr als 500 Stunden jährlich nutzen. Einsparungen bei Kraftstoff- und Wartungskosten gleichen die höhere Anfangsinvestition innerhalb von 18 bis 24 Monaten aus. Dieser Wandel ist bedeutsam, da er Kaufentscheidungen von frühen Anwendern auf den Massenmarkt verlagert, der die Kapitalrendite gegenüber ökologischen Erwägungen priorisiert.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Landschaftsgärtnern, der die Servicekosten in die Höhe treibt | -0.7% | National, am stärksten in Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfangsinvestitionen für Roboter- und gewerbliche Zero-Turn-Geräte | -0.9% | Bundesweit, belastet private und kleingewerbliche Käufer | Mittelfristig (2–4 Jahre) |

| Stromnetzkapazitätsgrenzen für große Ladeinfrastrukturen in Vorstadtgebieten | -0.4% | Vorstädte im Süden und Westen mit veralteten Transformatoren | Langfristig (≥ 4 Jahre) |

| Diebstahl- und Vandalismus-Risiken für unbeaufsichtigte Roboter-Rasenmäher | -0.3% | Städtische Korridore und dicht besiedelte Vorstädte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Landschaftsgärtnern, der die Servicekosten in die Höhe treibt

Der Landschaftspflegedienstleistungsmarkt verzeichnete im Jahr 2024 eine Stellenvakanzenquote von 12 %, dem höchsten Niveau seit einem Jahrzehnt. Dieser Mangel wurde durch Einwanderungsbeschränkungen und demografische Veränderungen verursacht, die die verfügbare Arbeitskräftebasis reduzierten. Als Reaktion darauf erhöhten Betreiber die Stundensätze, die in Ballungsräumen zwischen USD 50 und USD 75 pro Stunde lagen, verglichen mit USD 40 bis USD 60 im Jahr 2022 [2]Quelle: US-Amt für Arbeitsstatistik (U.S. Bureau of Labor Statistics), „Arbeitsmarktanalyse für Landschaftspflegedienstleistungen”, bls.gov . Steigende Arbeitskosten haben Privatkunden dazu veranlasst, auf Selbstpflege der Rasenflächen umzusteigen, was den Markt für Rasenmäher im Verbraucherbereich erweitert. Professionelle Landschaftsgärtner sehen sich mit verengten Margen konfrontiert, da sie Kostensteigerungen nicht vollständig an preissensible Kunden weitergeben können. Der Arbeitskräftemangel hat auch das Interesse an autonomen und elektrischen Zero-Turn-Rasenmähern gesteigert, die die Bedienerermüdung reduzieren und es einem einzelnen Mitarbeiter ermöglichen, größere Flächen zu bewältigen. Dennoch bleibt die Einführung aufgrund von Kapitalbeschränkungen kleiner und mittelgroßer Landschaftspflegebetriebe begrenzt.

Hohe Anfangsinvestitionen für Roboter- und gewerbliche Zero-Turn-Geräte

Roboter-Rasenmäher sind für Privatmodelle zwischen USD 1.200 und USD 4.500 erhältlich, während gewerbliche autonome Geräte über USD 15.000 kosten. Im Vergleich dazu sind benzinbetriebene Handrasenmäher zwischen USD 300 und USD 800 erhältlich, und benzinbetriebene Zero-Turn-Modelle liegen zwischen USD 3.000 und USD 8.000. Dieser erhebliche Preisunterschied begrenzt die Einführung bei kostenorientierten Eigenheimbesitzern und kleinen Landschaftspflegebetrieben, die mit engen Gewinnmargen arbeiten. Obwohl Finanzierungsoptionen und Leasingprogramme zunehmend verfügbar werden, um die Erschwinglichkeit zu verbessern, bringen sie zusätzliche Komplexität und Zinskosten mit sich, was Käufer abschrecken kann, die mit der Gerätefinanzierung nicht vertraut sind. Diese Herausforderung ist besonders ausgeprägt im Privatsegment, wo diskretionäre Ausgaben für die Rasenpflege mit anderen Prioritäten der Hausverbesserung konkurrieren. Darüber hinaus konzentrieren sich Eigenheimbesitzer häufig auf die Anschaffungskosten, anstatt die Gesamtbetriebskosten über mehrere Jahre hinweg zu bewerten, was die Einführung weiter hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Robotergeräte gewinnen gewerblichen Anklang

Benzin hält den größten Marktanteil mit 39,30 % des Rasenmähermarkts der Vereinigten Staaten im Jahr 2025, was seine fest verankerte Position in privaten und kleingewerblichen Anwendungen widerspiegelt. Die Ersatznachfrage verlagert sich auf batterie-elektrische Alternativen, da das Verbot Kaliforniens aus dem Jahr 2024 für neue benzinbetriebene Fahrzeuge in Kraft tritt. Benzin-Rasenmäher sehen sich mit dem stärksten Gegenwind konfrontiert, da Emissionsverbote auf Bundesstaatsebene und Lärmschutzvorschriften ihren Wertbeitrag schwächen, wobei sie jedoch die günstigste Option für kostenorientierte Käufer in Bundesstaaten ohne regulatorischen Druck bleiben.

Roboter-Rasenmäher werden voraussichtlich mit einer CAGR von 18,4 % bis 2031 wachsen, die schnellste Expansion über alle Produktkategorien hinweg, angetrieben durch kommunale Flotteneinführungen und gewerbliche Landschaftspflegeversuche. Das Segment der Roboter-Rasenmäher erlebt ein bemerkenswertes Wachstum und entwickelt sich zur am schnellsten wachsenden Kategorie auf dem Markt. Dieses eindrucksvolle Wachstum wird durch rasche technologische Fortschritte in künstlicher Intelligenz, dem Internet der Dinge (IoT) und maschinellen Lernfähigkeiten angetrieben.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Endnutzer: Gewerbliches Segment treibt Wachstum voran

Gewerbliche Käufer entfielen auf 59,20 % des Rasenmähermarkts der Vereinigten Staaten im Jahr 2025. Das schnellere Wachstum des gewerblichen Segments spiegelt strukturelle Treiber wider: Landschaftspflegeunternehmen, die Geräte für mehr als 500 Stunden jährlich betreiben, erzielen mit batterie-elektrischen Geräten innerhalb von 18 bis 24 Monaten Einsparungen bei den Gesamtbetriebskosten, da die höheren Anschaffungskosten durch Kraftstoff- und Wartungsaufwendungen ausgeglichen werden. Privatkäufer hingegen priorisieren den anfänglichen Kaufpreis und sind ohne regulatorische Verpflichtungen langsamer dabei, Premium-Batterieplattformen zu übernehmen.

Privatnutzer werden voraussichtlich mit einer CAGR von 5,3 % bis 2031 wachsen, was die große installierte Basis von Einfamilienhauseigentümern widerspiegelt. Ihre Kaufentscheidungen werden zunehmend von Lärmschutzvorschriften und Emissionsregulierungen beeinflusst, die batterie-elektrische Modelle begünstigen. Behörden und kommunale Käufer stellen ein kleineres, aber strategisch wichtiges Segment dar, das abonnementbasierte Roboterflotten erprobt, um Betriebskosten zu senken und Emissionsziele ohne Vorabinvestitionen zu erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Geografische Analyse

Die Region Süden hält den größten Anteil der Rasenmähernachfrage in den Vereinigten Staaten im Jahr 2025, angetrieben durch ganzjährige Wachstumssaisons, größere durchschnittliche Grundstücksgrößen und hohe Wohneigentumsquoten bei Einfamilienhäusern in Texas, Florida und Georgia. Die Region Westen wird voraussichtlich von 2026 bis 2031 mit der schnellsten Rate wachsen, angetrieben durch das Verbot Kaliforniens aus dem Jahr 2024 für neue benzinbetriebene kleine Verbrennungsmotoren für den Geländebetrieb sowie staatliche Anreizprogramme, die den Kauf batterie-elektrischer Geräte subventionieren.

Die Region Mittlerer Westen verzeichnet eine stabile Nachfrage, gestützt durch private und landwirtschaftliche Anwendungen, während der Nordosten aufgrund kürzerer Wachstumssaisons und höherer Bevölkerungsdichte, die die durchschnittlichen Grundstücksgrößen reduziert, ein langsameres Wachstum verzeichnet. Die Vorschriften des California Air Resources Board (Luftreinhaltebehörde Kaliforniens), die von der Umweltschutzbehörde (Environmental Protection Agency, EPA) im Januar 2025 genehmigt wurden, setzen faktisch einen nationalen Standard, da Originalhersteller (OEMs) wirtschaftlich keine doppelten Produktionslinien für konforme und nicht konforme Bundesstaaten aufrechterhalten können.

Die Dominanz des Südens spiegelt nicht nur Klima und Grundstücksgröße wider, sondern auch kulturelle Präferenzen für gepflegte Grundstücke als Zeichen des Wohneigentumserfolgs, was Ersatzzyklen selbst in wirtschaftlich unsicheren Zeiten aufrechterhält. Das regulatorische Umfeld des Westens beschleunigt eine strukturelle Verschiebung: Das Verbot Kaliforniens in Verbindung mit den Evaluierungen ähnlicher Maßnahmen durch Oregon und Washington schafft einen faktischen regionalen Standard, der Originalhersteller (OEMs) dazu drängt, die Entwicklung von Batterieplattformen gegenüber der Aktualisierung von Benzinprodukten zu priorisieren.

Wettbewerbslandschaft

Der Rasenmähermarkt der Vereinigten Staaten weist eine hohe Konzentration auf, wobei die fünf führenden Marktteilnehmer Deere & Company, The Toro Company, Husqvarna AB, Stanley Black & Decker Outdoor (MTD) und American Honda Motor Co., Inc. umfassen. Diese Oligopolstruktur begrenzt den Preiswettbewerb, schafft aber strategische Anfälligkeit, da kleinere Batteriespezialisten-Marken wie Mean Green Products und Greenworks Tools gewerbliche Flottenverträge gewinnen, indem sie niedrigere Gesamtbetriebskosten und schnellere Ladelösungen anbieten.

Chancen bestehen im mittelklassigen Segment der batterie-elektrischen Zero-Turn-Rasenmäher, der zwischen USD 5.000 und USD 8.000 angesiedelt ist. Dieses Segment bleibt unterversorgt, da etablierte Unternehmen sich hauptsächlich auf Premium-Gewerbegeräte und Einstiegsmodelle für den Privatgebrauch konzentrieren. Aufkommende Disruptoren nutzen Direktvertriebskanäle an Endkunden, um Händleraufschläge zu umgehen und wettbewerbsfähige Preise anzubieten. Diese Disruptoren verfügen häufig nicht über die Servicenetzwerke, die professionelle Landschaftsgärtner für Geräte ab USD 10.000 oder mehr benötigen.

Die Technologieeinführung innerhalb des Marktes ist uneinheitlich. Produkte wie Husqvarnas autonomer Rasenmäher CEORA und Toros Rasenmanagementplattform Lynx verdeutlichen die wachsende Bedeutung von Konnektivität und Datenanalyse als Wettbewerbsdifferenzierungsmerkmale. Dennoch behandeln viele Originalhersteller (OEMs) diese Fähigkeiten weiterhin als Nachrüst-Zusatzfunktionen, anstatt sie als wesentliche Produktfunktionen zu integrieren. Darüber hinaus beschleunigt die Genehmigung der Ausnahmeregelung Kaliforniens gemäß dem Luftreinhaltungsgesetz (Clean Air Act) durch die EPA im Januar 2025 den Wandel in der Branche. Originalhersteller (OEMs), die die Entwicklung von Batterieplattformen verzögert haben, sehen sich nun mit einem verkürzten Zeitplan konfrontiert, um die Compliance-Fristen für 2026 zu erfüllen, was möglicherweise doppelte Produktionslinien zur Erfüllung regulatorischer Anforderungen erfordert.

Marktführer der Rasenmäherbranche in den Vereinigten Staaten

Deere & Company

The Toro Company

Husqvarna AB

Stanley Black & Decker Outdoor (MTD)

American Honda Motor Co., Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: John Deere erweitert sein Produktsortiment für private Zero-Turn-Rasenmäher mit der Einführung seines ersten Modells mit abnehmbarer Batterietechnologie. Der Z370RS Electric ZTra-Rasenmäher wurde in Zusammenarbeit mit EGO, einem führenden Anbieter von akkubetriebenen Gartengeräten, entwickelt. Mit dem abnehmbaren 56-Volt-ARC-Lithium-Akkusystem von EGO bietet der Z370RS Electric erhöhte Flexibilität und Komfort für Eigenheimbesitzer. Die abnehmbaren Akkus können für das gesamte Sortiment an EGO-Produkten verwendet werden und bieten ein nahtloses Erlebnis bei der Außenpflege.

- September 2023: John Deere ist eine Partnerschaft mit EGO und dem Mutterkonzern Chervon eingegangen, einem führenden globalen Anbieter für die Außenstromgeräte- (Outdoor Power Equipment, OPE) und Elektrowerkzeugbranche. Die Vereinbarung ermöglicht es den Marken, Eigenheimbesitzern akkubetriebene Rasenpflegelösungen von EGO über John Deere-Händler anzubieten.

- Mai 2023: Ariens, eine Marke von AriensCo, stellte den IKON ONYX vor, einen maßgefertigten Zero-Turn-Rasenmäher mit einem 52-Zoll-Mähdeck, ausgestattet mit einem 23-PS-Kawasaki-FR691V-Motor, in den Vereinigten Staaten.

Berichtsumfang des Rasenmähermarkts der Vereinigten Staaten

Ein Rasenmäher, auch als Grasschneider bekannt, ist eine Maschine, die zum Schneiden von Gras in der Landwirtschaft, im Gartenbau, in der Landschaftspflege und im Gartenbau verwendet wird. Diese Maschine verfügt über eine oder mehrere rotierende Klingen zum Schneiden des Grases. Der Rasenmähermarkt der Vereinigten Staaten ist nach Produkttyp und Endnutzer segmentiert. Nach Produkttyp ist der Markt in manuell, elektrisch, Benzin, Roboter und andere Produkttypen segmentiert. Nach Endnutzer ist der Markt in Privat und Gewerbe/Behörden unterteilt. Die Marktgröße wurde wertmäßig in USD für alle oben genannten Segmente ermittelt.

| Manuell |

| Elektrisch |

| Benzin |

| Roboter |

| Andere Produkttypen |

| Privat |

| Gewerbe oder Behörden |

| Produkttyp | Manuell |

| Elektrisch | |

| Benzin | |

| Roboter | |

| Andere Produkttypen | |

| Endnutzer | Privat |

| Gewerbe oder Behörden |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Rasenmähermarkt der Vereinigten Staaten im Jahr 2026?

Er wird auf USD 7,48 Milliarden bewertet, mit einer Prognose, bis 2031 USD 9,71 Milliarden zu erreichen.

Welcher Produkttyp wächst am schnellsten?

Roboter-Rasenmäher führen mit einer prognostizierten CAGR von 18,4 % bis 2031, angetrieben durch gewerbliche und kommunale Pilotprojekte.

Warum gewinnen batterie-elektrische Rasenmäher Marktanteile?

Lithium-Ionen-Akkupackpreise unter USD 100/kWh und staatliche Verbote für Benzinmotoren machen Batteriemodelle innerhalb von zwei Jahren nach dem Kauf kostenkonkurrenzfähig.

Was begrenzt die schnelle Elektrifizierung für gewerbliche Flotten?

Stromnetzkapazitätsbeschränkungen in Vorstadtgebieten und die Kosten für die Installation mehrerer Level-2-Ladegeräte verlangsamen umfangreiche Flottenumstellungen.

Seite zuletzt aktualisiert am: