Marktgröße und Marktanteil für risikobasierte Überwachungssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

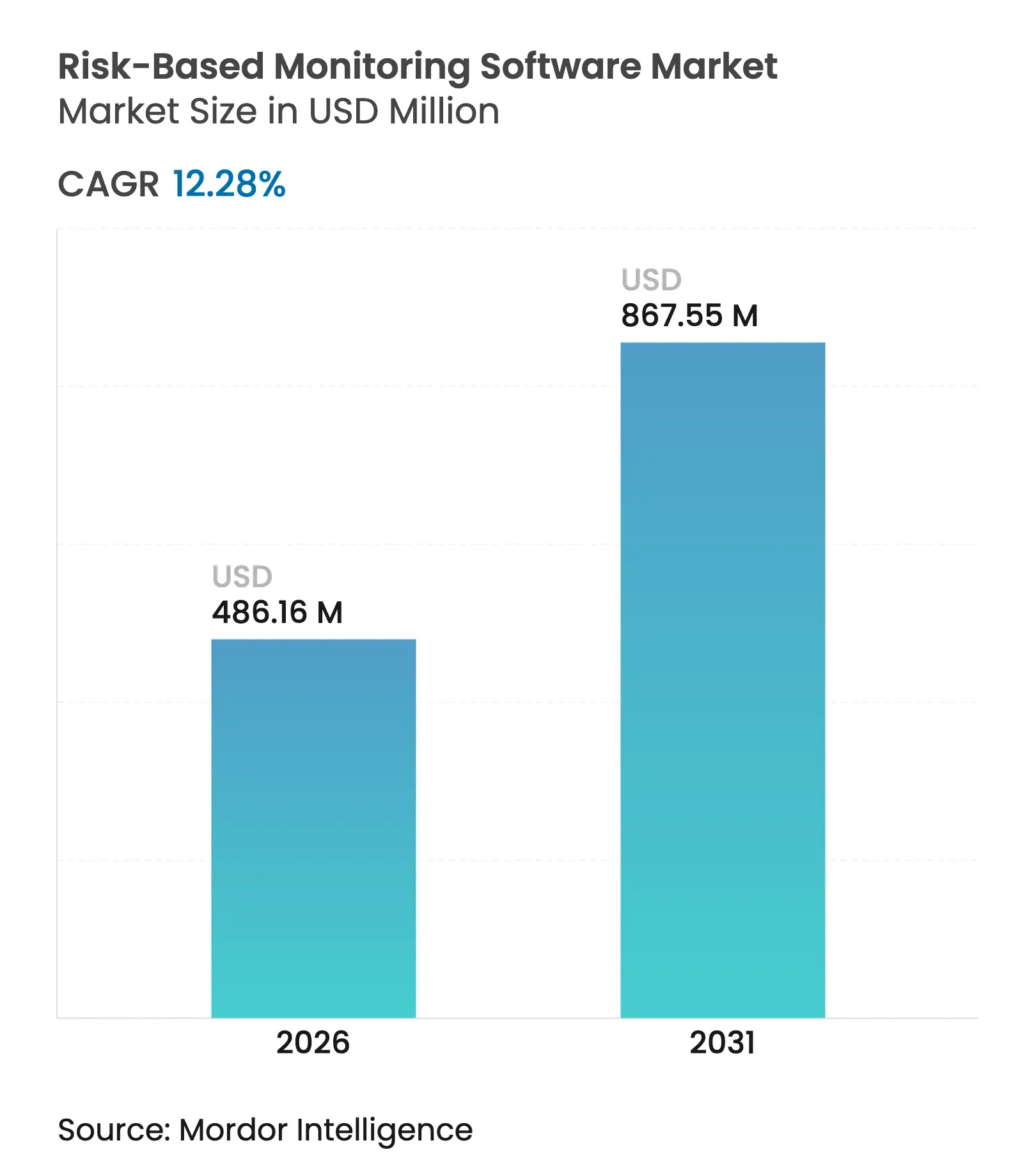

| Marktgröße (2026) | 486.16 Millionen US-Dollar |

| Marktgröße (2031) | 867.55 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.28% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

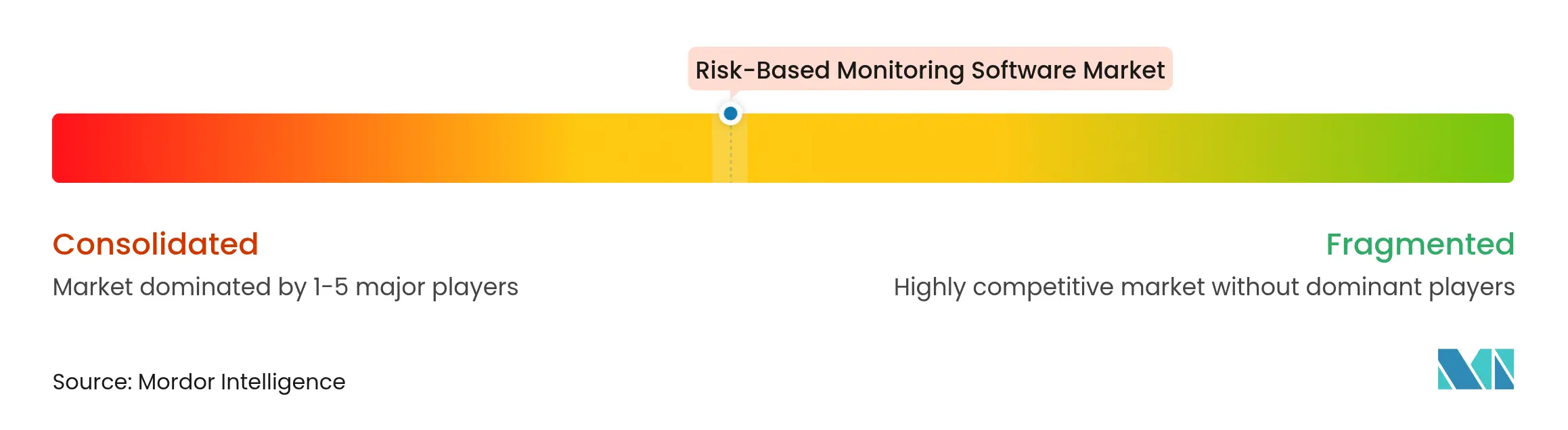

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für risikobasierte Überwachungssoftware von Mordor Intelligence

Die Marktgröße für risikobasierte Überwachungssoftware wird voraussichtlich von USD 432,99 Millionen im Jahr 2025 auf USD 486,16 Millionen im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 12,28 % über den Zeitraum 2026–2031 USD 867,55 Millionen erreichen. Die Beschleunigung ist auf den Wandel des Pharmesektors hin zu datengesteuerter Qualitätsüberwachung zurückzuführen, da Regulierungsbehörden proportionale Risikobewertungsregeln wie ICH E6(R3) einführen. Die Akzeptanz nimmt zu, da dezentralisierte und hybride Studien zunehmen, Datenvolumina steigen und Sponsoren steigende Studienkosten senken wollen, während sie die Datenintegrität wahren. Cloud-first-Bereitstellungsmodelle, KI-gestützte Analysen und einheitliche klinische eClinical-Ökosysteme fördern die Akzeptanz weiter, indem sie IT-Hürden abbauen und Echtzeit-Zusammenarbeit ermöglichen. Der Wettbewerbsdruck steigt, da große Plattformanbieter ihre Produktpaletten erweitern und spezialisierte Anbieter prädiktive Risikomodule einführen, was den Mehrwert des Marktes für risikobasierte Überwachungssoftware in allen Studienphasen und Regionen stärkt.

Wichtigste Erkenntnisse des Berichts

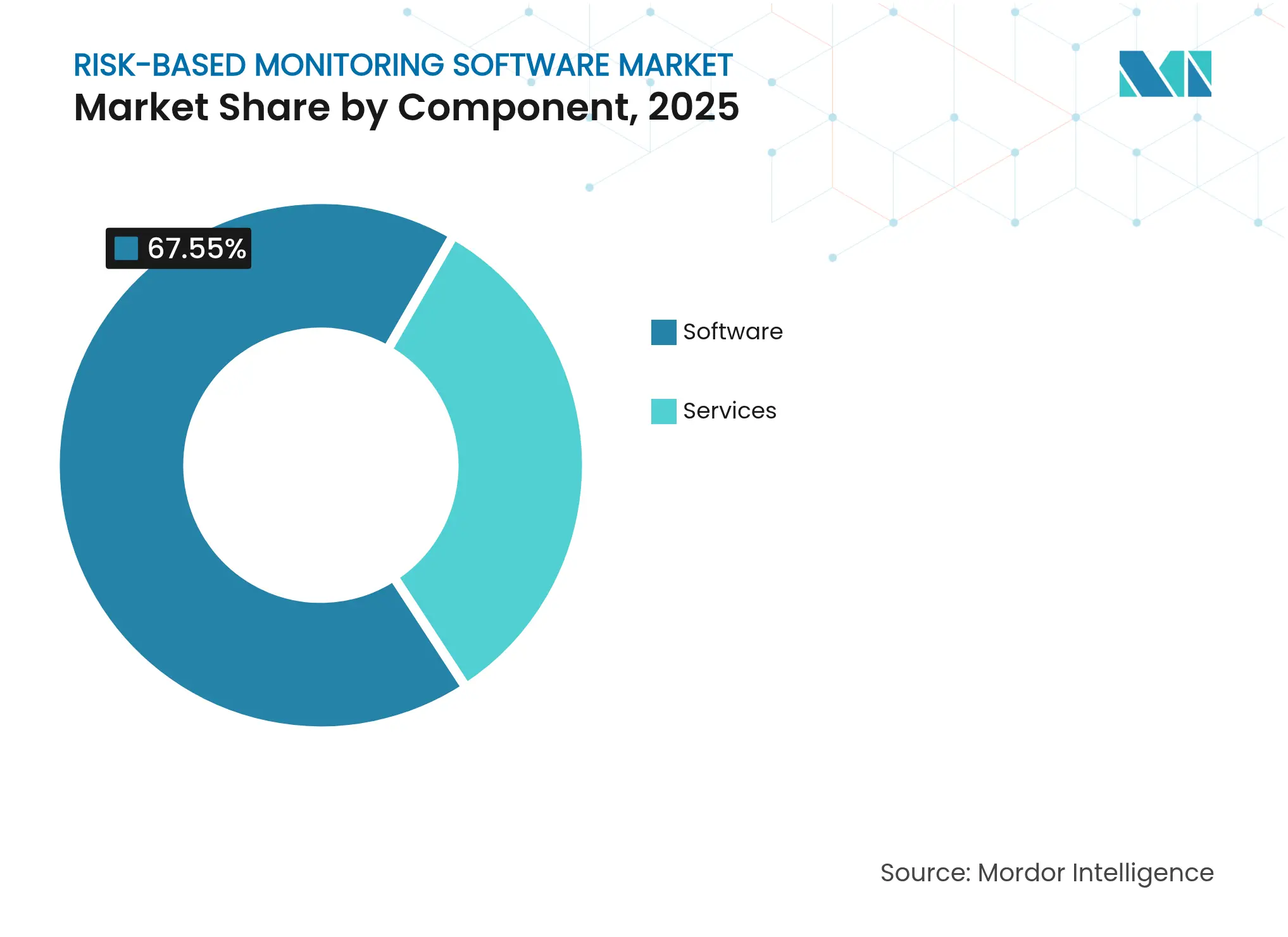

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 67,55 % des Marktes für risikobasierte Überwachungssoftware auf Software; Dienstleistungen werden bis 2031 den schnellsten CAGR von 14,65 % verzeichnen.

- Nach Bereitstellungsmodus führten webgehostete Plattformen im Jahr 2025 mit einem Umsatzanteil von 69,10 %, während cloudbasierte Lösungen bis 2031 mit einem CAGR von 15,52 % wachsen sollen.

- Nach Endnutzer hielten Pharma- und biopharmazeutische Unternehmen im Jahr 2025 einen Anteil von 58,10 % an der Marktgröße für risikobasierte Überwachungssoftware, während Auftragsforschungsorganisationen mit einem CAGR von 13,05 % wachsen sollen.

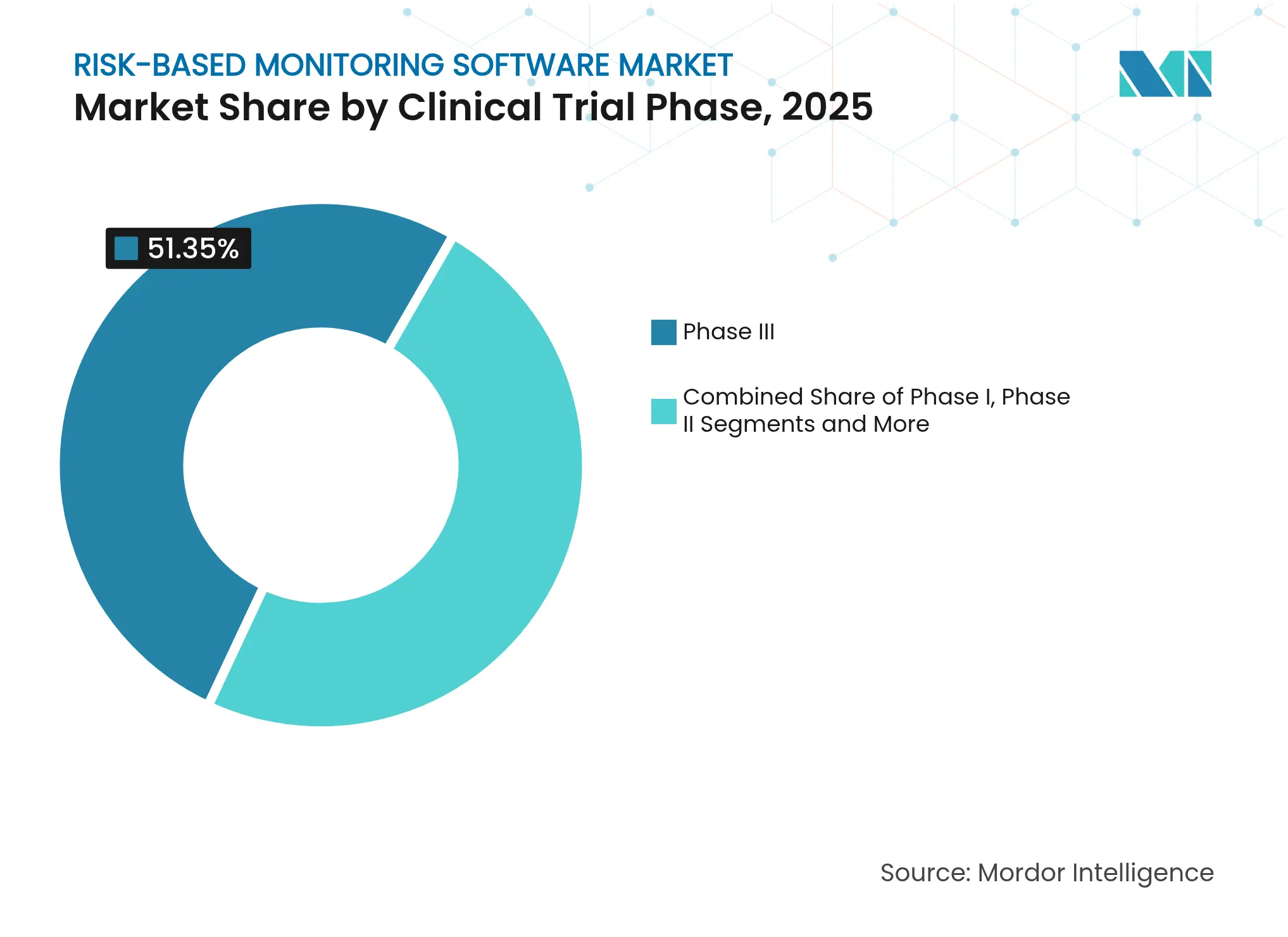

- Nach klinischer Phase entfielen im Jahr 2025 51,35 % der Implementierungen auf Phase-III-Studien; Phase I verzeichnet einen CAGR von 15,68 %.

- Nach Dezentralisierungsgrad entfielen im Jahr 2025 68,05 % auf konventionelle standortzentrierte Studien, während vollständig dezentralisierte Modelle mit einem CAGR von 14,25 % das am schnellsten wachsende Segment darstellen.

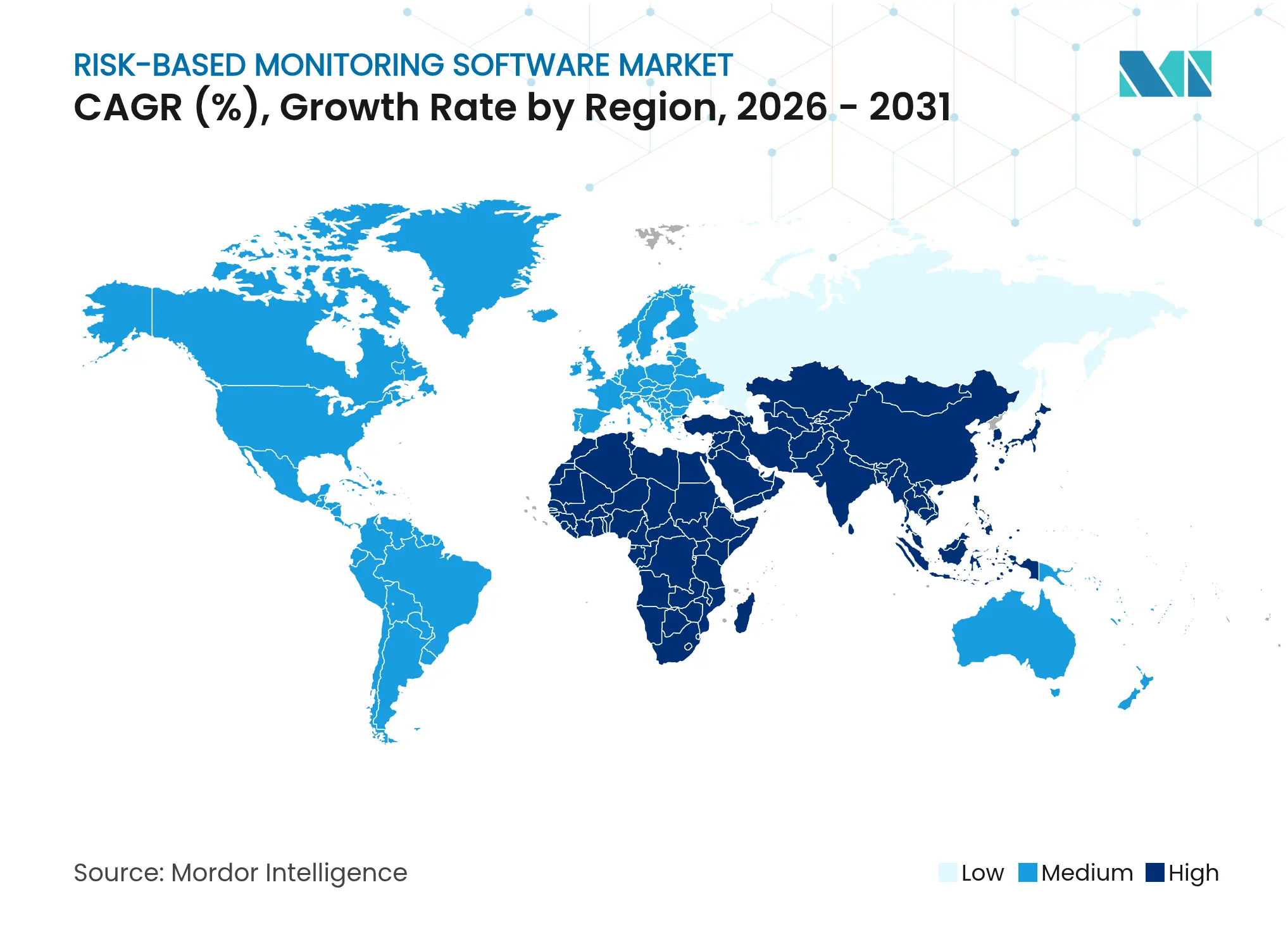

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 36,85 %, während der asiatisch-pazifische Raum mit einem CAGR von 14,79 % das stärkste Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für risikobasierte Überwachungssoftware

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Effizienz und Kosteneinsparungen gegenüber 100 % SDV | +3.2% | Global; frühe Akzeptanz in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Regulatorische Vorgaben in ICH E6(R3) und FDA-Leitlinien | +2.8% | Global; am stärksten in regulierten Märkten | Kurzfristig (≤ 2 Jahre) |

| Rasanter Anstieg komplexer, dezentralisierter und hybrider Studien | +2.1% | Nordamerika und EU als Kernmärkte; Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Cloud-first klinische eClinical-Ökosysteme | +1.9% | Global; schneller in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| KI-gestützte prädiktive Risikobewertung | +1.7% | Nordamerika und EU; selektive Akzeptanz im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Synthetische klinische Daten für kontinuierliche Überwachung | +1.4% | Entwickelte Märkte zuerst; globaler Rollout | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Effizienz und Kosteneinsparungen gegenüber 100 % SDV

Die Überwachungskosten steigen, da die Studienkomplexität die Gesamtstudienkosten um 30 % in die Höhe treibt, wobei ein Phase-III-Programm im Jahr 2024 durchschnittlich USD 36,58 Millionen kostet. Risikobasierte Strategien reduzieren die Überwachungsausgaben um bis zu 30 %, während sie die Datenqualität durch fokussierte Überwachung kritischer Datenpunkte verbessern. Die zentralisierte statistische Überprüfung deckt Anomalien in gesamten Datensätzen auf und ermöglicht frühere Korrekturmaßnahmen als herkömmliche stichprobenbasierte Besuche. Studien zeigen, dass 83 % der Standorte, die statistische Überwachung einsetzen, niedrigere Inkonsistenzwerte erzielen, verglichen mit 56 % bei herkömmlichen Methoden.[1]Gary Cramer, „Verbessert das risikobasierte Qualitätsmanagement (RBQM) tatsächlich die Qualität?”, Clinical Researcher, acrpnet.org Der Ansatz unterstützt auch eine schnellere Erholung der Rekrutierung, da 80 % der Studien Schwierigkeiten haben, die Rekrutierungszeitpläne einzuhalten, und jeder eingesparte Monat in einem 89,8-monatigen Entwicklungszyklus Umsatzchancen schützt.

Regulatorische Vorgaben in ICH E6(R3) und FDA-Leitlinien

ICH E6(R3), in Kraft seit Januar 2025, formalisiert das risikoproportionale Qualitätsmanagement und ersetzt die starre Quellenverifizierung durch adaptive Überwachung.[2]FDA/CDER, „Gute klinische Praxis: ICH E6(R3)”, fda.gov Die im Dezember 2024 herausgegebene Anhang-2-Leitlinie der FDA klärt, wie dezentralisierte Komponenten und reale Daten in die Anforderungen der Guten Klinischen Praxis passen.[3]Food and Drug Administration, „E6(R3) Gute klinische Praxis: Anhang 2”, federalregister.gov Der neue Rahmen erlaubt „akzeptable Bereiche” anstelle fester Toleranzgrenzen und gibt Sponsoren die Möglichkeit, die Überwachungsintensität anzupassen. Die Betonung von Daten-Governance, Cybersicherheit und Rückverfolgbarkeit erhöht die Nachfrage nach validierten Plattformen gegenüber manuellen Prozessen. Die Harmonisierung in den ICH-Regionen beseitigt frühere regulatorische Fragmentierung und beschleunigt den globalen Einsatz des Marktes für risikobasierte Überwachungssoftware.

Rasanter Anstieg komplexer, dezentralisierter und hybrider Studien

Hybride und dezentralisierte Studiendesigns leiten Streaming-Daten von Wearables, Telemedizin und häuslichen Pflegediensten weiter, was das Datenvolumen in Phase-III-Studien um 283,2 % erhöht. Die im November 2024 abgeschlossene FDA-Leitlinie beseitigt Unklarheiten bei der Fernüberwachung und ebnet den Weg für eine breitere Akzeptanz. Neue Risikobereiche entstehen – Identitätsverifizierung, Verantwortlichkeit für Prüfpräparate und kontinuierliche Datenzuordnung –, die herkömmliche Standortbesuche nicht abdecken können. Sponsoren verlassen sich daher auf Dashboards, die Echtzeit-KPIs und prädiktive Analysen liefern, um verteilte Teams aufeinander abzustimmen und die Protokolleinhaltung sicherzustellen.

Cloud-first klinische eClinical-Ökosysteme

Die Cloud-Migration in den Biowissenschaften beschleunigte sich im Jahr 2024, als Unternehmen Abonnementmodelle erkannten, die die anfänglichen Investitionskosten senken und gleichzeitig die Skalierbarkeit verbessern. Führende Anbieter bieten eine stärkere Cybersicherheit als viele interne Teams und geben Sponsoren die Gewissheit der Einhaltung von FDA 21 CFR Part 11. Cloud-native Plattformen für risikobasierte Überwachungssoftware integrieren KI-Engines ohne Hardwarebeschränkungen, unterstützen die globale Zusammenarbeit und vereinfachen Upgrades. Hybride Bereitstellung ermöglicht es Unternehmen, sensible Daten lokal zu speichern und gleichzeitig externe Ressourcen für Analysen zu nutzen, was einen umsichtigen Migrationspfad bietet.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungs- und Validierungskosten | -2.1% | Global; schwieriger für kleine Sponsoren | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Datenschutz- und Cybersicherheitslücken | -1.8% | Global; verstärkt in der EU unter der DSGVO | Mittelfristig (2–4 Jahre) |

| Widerstand gegen das Änderungsmanagement zwischen Auftragsforschungsorganisationen und Sponsoren | -1.4% | Schwerpunkt Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Algorithmische Verzerrung in KI-basierten RBM-Engines | -1.1% | Entwickelte Märkte mit fortgeschrittener KI | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungs- und Validierungskosten

Die Validierung von Computersystemen kann 80 % mehr Aufwand erfordern, wenn Arbeitsabläufe manuell bleiben. Der Übergang zum von der FDA befürworteten Modell der „Computersoftware-Zusicherung” erfordert neue Schulungen und Prozessumgestaltungen, die viele mittelgroße Unternehmen nur schwer finanzieren können. Vollständige Plattform-Rollouts erstrecken sich oft über 12–18 Monate, während derer die parallele Legacy-Überwachung die Gesamtkosten hoch hält. Kleinere Biotechnologieunternehmen ohne dediziertes IT-Personal stoßen beim Einstieg in die Branche für risikobasierte Überwachungssoftware auf die größten Hürden.

Anhaltende Datenschutz- und Cybersicherheitslücken

Der Oracle-Health-Datenschutzverstoß im Jahr 2024 verdeutlichte die Risiken zentralisierter Datenumgebungen. Die DSGVO, HIPAA und lokale Datenschutzgesetze fügen Schichten von Compliance-Komplexität hinzu, insbesondere da KI-Tools einen breiten Datenzugang erfordern. Sicherheitsvorfälle können die Vertraulichkeit von Patienten und proprietäre Vermögenswerte gefährden, was Sponsoren dazu veranlasst, in Verschlüsselung und rollenbasierte Zugriffskontrollen zu investieren, die die Gesamtbetriebskosten erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Dominanz treibt Plattformkonsolidierung voran

Software machte im Jahr 2025 einen beherrschenden Anteil von 67,55 % am Markt für risikobasierte Überwachungssoftware aus. Sponsoren priorisieren Plattformen, die Datenerfassung, Analysen und Prüfpfade unter einer Oberfläche vereinen und die Dokumentationsanforderungen von ICH E6(R3) erfüllen. Anbieter wie Medidata führten optimierte elektronische Datenerfassungsmodule wie Rave Lite ein, um Fragmentierung zu reduzieren und eine durchgängige Qualitätsüberwachung zu fördern. Dienstleistungen sind zwar kleiner, wachsen aber mit einem CAGR von 14,65 %, da Unternehmen Fachberatung zur Konfiguration wichtiger Risikoindikatoren und zur Umschulung von Überwachungsteams suchen.

Das Wachstum bei Dienstleistungen spiegelt den organisatorischen Wandel hin zur Prozesstransformation wider. Berater entwerfen RBQM-Rahmenwerke, steuern die Einführung von Änderungen und validieren KI-Algorithmen, wodurch das Dienstleistungssegment als Katalysator für eine ausgefeiltere Softwarenutzung positioniert wird. Marktführer, die gebündelte Software-plus-Dienstleistungs-Pakete anbieten, verschaffen sich einen Vorteil, indem sie Implementierungszeitpläne verkürzen und Validierungsaufwände reduzieren.

Nach Bereitstellungsmodus: Cloud-Migration beschleunigt sich trotz Legacy-Einschränkungen

Webgehostete Plattformen machten im Jahr 2025 noch 69,10 % der Ausgaben aus, gestützt durch langjährige Implementierungen. Cloudbasierte Optionen entwickeln sich jedoch mit einem CAGR von 15,52 %, was die Nachfrage nach elastischem Computing und globalem Zugang widerspiegelt. Cloud-Bereitstellung ermöglicht KI-gestützte Risikobewertung und kontinuierliche Datenfeeds, die Legacy-Hosting nur schwer unterstützen kann.

Widerstand besteht weiterhin bei Sponsoren, die Datensouveränitätsregeln anführen; hybride Modelle gewinnen daher an Bedeutung. Bei hybrider Bereitstellung können rohe Probandendaten lokal gespeichert werden, während de-identifizierte Analysen in der Cloud laufen, was die Compliance wahrt und gleichzeitig fortschrittliche Tools nutzt. Diese Brückenstrategie ebnet den Weg für den Markt für risikobasierte Überwachungssoftware, da das regulatorische Vertrauen in Cloud-Umgebungen wächst.

Nach Endnutzer: Expansion von Auftragsforschungsorganisationen verändert die Marktdynamik

Pharma- und biopharmazeutische Unternehmen hielten im Jahr 2025 einen Anteil von 58,10 % und nutzten dabei umfangreiche Kapitalressourcen. Auftragsforschungsorganisationen sind jedoch mit einem CAGR von 13,05 % die schnellsten Wachstumstreiber, da die Auslagerung zunimmt. Konsolidierende Auftragsforschungsorganisationen führen nun standardisierte Überwachungsvorlagen für Multi-Sponsor-Portfolios ein und erzielen Skaleneffekte.

Akademische Institute und Standortnetzwerke übernehmen risikobasierte Modelle aufgrund von Budgetbeschränkungen selektiver, aber patientenzentrierte Finanzierungsinitiativen lösen Pilotprogramme aus. Der Anstieg der Nachfrage von Auftragsforschungsorganisationen stimuliert den Wettbewerbsdruck, wobei Anbieter KI-Chat-Assistenten und Fernüberwachungs-Dashboards integrieren, um für Sponsoren attraktiv zu bleiben, die eine ganzheitliche Studienorchestrierung suchen.

Nach klinischer Studienphase: Akzeptanz in frühen Phasen beschleunigt Innovation

Phase-III-Studien machten im Jahr 2025 51,35 % der aktuellen Implementierungen aus, was die Komplexität und den finanziellen Einsatz von Spätphasenprogrammen widerspiegelt. Phase I zeigt mit einem CAGR von 15,68 % die steilste Akzeptanzkurve, da sicherheitsintensive Dosiseskalation auf Echtzeit-Analysen für schnelle Entscheidungsfindung angewiesen ist.

Adaptive Designs in Phase II verstärken den Bedarf an prädiktiver Überwachung. Anforderungen an reale Evidenz erweitern die RBM-Prinzipien auf die Phase-IV-Überwachung, wo integrierte Pharmakovigilanz-Module mit Überwachungs-Dashboards zur Verfolgung langfristiger Signale verschmelzen. Diese Lebenszyklusperspektive unterstreicht die Vielseitigkeit des Marktes für risikobasierte Überwachungssoftware.

Nach Dezentralisierungsgrad der Studie: Virtuelle Modelle treiben technologische Innovation voran

Konventionelle standortzentrierte Designs erzielten im Jahr 2025 68,05 % des Umsatzes, doch virtuelle und hybride Modelle skalieren schnell. Vollständig dezentralisierte Studien verzeichnen einen CAGR von 14,25 %, angetrieben durch Patientenkomfort und geografische Reichweite. Die Fernerfassung von Daten aus Wearables und Telebesuchen erfordert Plattformen, die die Quellauthentizität verifizieren und die Protokolleinhaltung in Echtzeit überwachen.

Hybride Konfigurationen balancieren Vor-Ort-Bewertungen mit Fernaktivitäten und erleichtern die Lernkurve für Standorte und Regulierungsbehörden. Anbieter integrieren nun Identitätsverifizierung, Arzneimittelausgabe-Überwachung und Telemedizin-Videoprotokolle innerhalb einer einzigen Plattform und festigen damit ihre Position im Markt für risikobasierte Überwachungssoftware.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Ausgabenanteil von 36,85 %, gestützt durch die Führungsrolle der FDA, starke Risikokapitalinvestitionen und ausgereifte IT-Infrastrukturen. Sponsoren verknüpfen RBM-Initiativen hier zunehmend mit unternehmensweiten F&E-Modernisierungsvorhaben, die darauf abzielen, Zeitpläne um bis zu 30 % zu verkürzen. Verstärkte Cybersicherheitsprüfungen nach dem Oracle-Datenschutzverstoß veranlassten Käufer, Plattformen mit robusten Compliance-Nachweisen zu bevorzugen.

Der asiatisch-pazifische Raum verzeichnet mit 14,79 % den schnellsten CAGR, da China, Japan und Indien ihre Forschungskapazitäten ausbauen und ihre Regeln mit den ICH-Standards harmonisieren. Sponsoren nutzen die vielfältigen Patientenpools und Kostenvorteile der Region, während lokale Regulierungsbehörden Genehmigungszyklen straffen. Australien und Südkorea fungieren als regionale Koordinationszentren und bieten fortschrittliche digitale Gesundheitsrahmen für die dezentralisierte Überwachung.

Europa verzeichnet eine stetige Akzeptanz. Die Billigung von ICH E6(R3) durch die Europäische Arzneimittel-Agentur gleicht die Qualitätserwartungen an, und die DSGVO prägt weiterhin die Anforderungen an die Datenverarbeitung. Westeuropäische Länder treiben die Plattformakzeptanz durch etablierte Pharmaclusters voran, während Osteuropa kostensensible Studien anzieht, die behandlungsnaive Populationen benötigen. Nachhaltigkeitsziele beeinflussen auch das Kaufverhalten, da virtuelle Überwachung reisebezogene Emissionen im Markt für risikobasierte Überwachungssoftware reduziert.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, wobei Oracle, Veeva Systems und IQVIA durch umfassende Produktpaletten und globale Support-Präsenz bedeutende Positionen einnehmen. Oracle erweiterte seine Plattform im Jahr 2024 um Module für Machbarkeit und Rekrutierung. Veeva aktualisierte Site Connect, um den Dokumentenaustausch zwischen Sponsoren und Standorten zu optimieren. IQVIA vertiefte seine Allianz mit Salesforce zur gemeinsamen Entwicklung von Life Sciences Cloud und stärkte damit die durchgängigen Fähigkeiten.

Spezialisten wie Signant Health zielen mit maßgeschneiderten Angeboten, die im Juli 2024 unter Signant Biotech eingeführt wurden, auf mittelgroße Biotechnologieunternehmen ab. KI-native Anbieter konzentrieren sich auf Anomalieerkennung und prädiktive Planung und differenzieren sich von Legacy-Architekturen. Strategische Investitionen, wie der Erwerb von Anteilen an Anbietern digitaler Therapeutika durch Dassault Systèmes, erweitern Überwachungstools in die Bereiche reale Evidenz und Patienteneinbindung.

Der Wettbewerbsdruck fördert Plattforminteroperabilität und offene API-Strategien, um Funktionen des Marktes für risikobasierte Überwachungssoftware in breitere klinische eClinical-Ökosysteme einzubetten. Anbieter, die Technologie mit Beratungs- und Standortaktivierungsprogrammen kombinieren, erhöhen die Kundenbindung und Cross-Selling-Möglichkeiten.

Marktführer im Bereich risikobasierte Überwachungssoftware

Parexel International

IBM Corporation

Oracle

Veeva Systems

IQVIA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Dassault Systèmes investierte in Click Therapeutics, um patientenzentrierte digitale Therapeutika in sein Medidata-Portfolio zu integrieren.

- März 2025: Medidata führte das Site Insights Program ein, um das Feedback der Standorte zu verstärken und das Engagement zu verbessern.

- Januar 2025: Suvoda und Greenphire fusionierten, um Randomisierung, Versorgungsmanagement und Patientenzahlungen in einer einzigen klinischen Technologieplattform zu vereinen.

Berichtsumfang des globalen Marktes für risikobasierte Überwachungssoftware

Gemäß dem Berichtsumfang konzentriert sich der Markt für risikobasierte Überwachungssoftware (RBM) auf Softwarelösungen, die auf die Optimierung der Überwachung klinischer Studien zugeschnitten sind. Diese Lösungen priorisieren Ressourcen auf der Grundlage identifizierter Risiken, steigern die Effizienz und gewährleisten die Einhaltung regulatorischer Anforderungen. Sie nutzen fortschrittliche Analysen und Echtzeit-Datenüberwachung, um Studienergebnisse zu verbessern, Kosten zu senken und Ressourcenbelastungen zu verringern. Der Markt für risikobasierte Überwachungssoftware ist nach Komponente, Bereitstellungsmodus, Endnutzer und Geografie segmentiert. Nach Komponente ist der Markt in Software und Dienstleistungen segmentiert. Der Markt ist nach Bereitstellungsmodus in webbasiert (auf Abruf), lokal installiert und cloudbasiert (SaaS) segmentiert. Der Markt ist nach Endnutzern in Pharma- und biopharmazeutische Unternehmen, Medizingerätehersteller, Auftragsforschungsorganisationen (CROs) und sonstige Endnutzer segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt segmentiert. Für jedes Segment basieren die Marktgröße und Prognosen auf dem Wert (in USD).

| Software |

| Dienstleistungen |

| Webgehostet |

| Cloudbasiert (SaaS) |

| Lokal installiert |

| Hybrid |

| Pharma- und biopharmazeutische Unternehmen |

| Medizingerätehersteller |

| Auftragsforschungsorganisationen (CROs) |

| Akademische Forschungsinstitute |

| Sonstige Endnutzer |

| Phase I |

| Phase II |

| Phase III |

| Phase IV / Nach der Markteinführung |

| Konventionell standortzentriert |

| Hybrid |

| Vollständig dezentralisiert / Virtuell |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | Webgehostet | |

| Cloudbasiert (SaaS) | ||

| Lokal installiert | ||

| Hybrid | ||

| Nach Endnutzer | Pharma- und biopharmazeutische Unternehmen | |

| Medizingerätehersteller | ||

| Auftragsforschungsorganisationen (CROs) | ||

| Akademische Forschungsinstitute | ||

| Sonstige Endnutzer | ||

| Nach klinischer Studienphase | Phase I | |

| Phase II | ||

| Phase III | ||

| Phase IV / Nach der Markteinführung | ||

| Nach Dezentralisierungsgrad der Studie | Konventionell standortzentriert | |

| Hybrid | ||

| Vollständig dezentralisiert / Virtuell | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für risikobasierte Überwachungssoftware?

Die Marktgröße für risikobasierte Überwachungssoftware erreichte im Jahr 2026 USD 486,16 Millionen.

Wie schnell wird das Marktwachstum erwartet?

Es wird prognostiziert, dass der Markt mit einem CAGR von 12,28 % wächst und bis 2031 USD 867,55 Millionen erreicht.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen wachsen mit einem CAGR von 14,65 %, da Sponsoren Fachberatung zur RBQM-Einrichtung suchen.

Warum übernehmen Auftragsforschungsorganisationen risikobasierte Überwachung so schnell?

Auftragsforschungsorganisationen benötigen standardisierte, skalierbare Überwachungstools, um mehrere komplexe Studien effizient zu verwalten, was einen CAGR von 13,05 % für das Segment antreibt.

Welche Region zeigt das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum führt mit einem prognostizierten CAGR von 14,79 % aufgrund des Ausbaus der Forschungsinfrastruktur und der regulatorischen Harmonisierung.

Was treibt den Wandel hin zu cloudbasierten Plattformen an?

Cloud-Bereitstellung bietet elastisches Computing, niedrigere Investitionskosten und stärkere Cybersicherheit und unterstützt KI-gestützte Analysen und Echtzeit-Zusammenarbeit.

Seite zuletzt aktualisiert am: