Marktgröße und Marktanteil für klinische perinatale Software

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

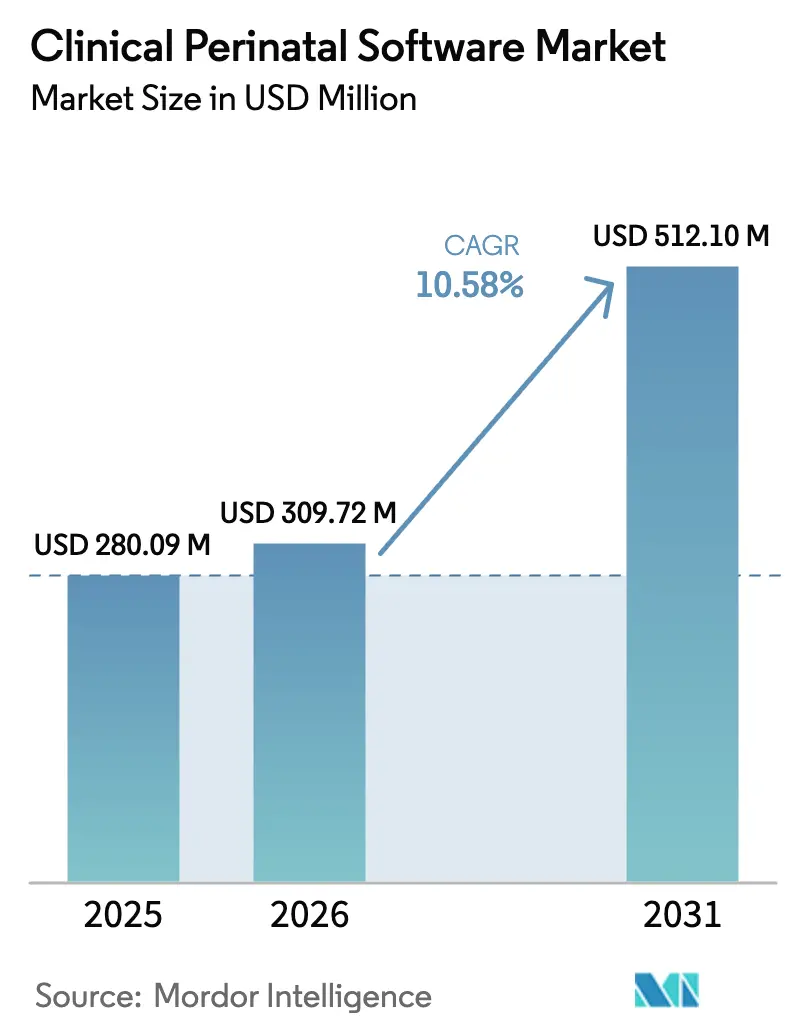

| Marktgröße (2026) | 309.72 Millionen US-Dollar |

| Marktgröße (2031) | 512.1 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für klinische perinatale Software von Mordor Intelligence

Die Marktgröße für klinische perinatale Software wird voraussichtlich von 280,09 Millionen USD im Jahr 2025 auf 309,72 Millionen USD im Jahr 2026 wachsen und bis 2031 512,1 Millionen USD bei einer CAGR von 10,58 % über 2026–2031 erreichen. Diese Wachstumsdynamik wird durch die rasche Einführung KI-gesteuerter prädiktiver Analysen, die Ausweitung cloud-gehosteter Interoperabilität und politische Vorgaben gestützt, die die Standards für die maternale und fetale Überwachung anheben.[1]Quelle: US-Ministerium für Gesundheit und Soziale Dienste, "Gesunde Frauen, gesunde Schwangerschaften, gesunde Zukunft: Aktionsplan zur Verbesserung der Gesundheit von Müttern in Amerika," aspe.hhs.gov Nordamerika bleibt der größte regionale Beitragszahler, während Asien-Pazifik die schnellsten Zuwächse verzeichnet, da Digitalisierungsinitiativen in Bevölkerungen mit mittlerem Einkommen skalieren. Integrierte Produktsuiten dominieren Kaufentscheidungen, da sie Datenerfassung, Entscheidungsunterstützung und Compliance-Berichterstattung vereinen. Die Cloud-Bereitstellung ist nun die Standardoption für Neuinstallationen, angetrieben durch niedrigere Vorabkosten und einfachere standortübergreifende Einführungen. Neue Erstattungscodes für die Ferninterpretation der Kardiotokographie (CTG) und die Erweiterung des US-amerikanischen Kerndatensatzes für Interoperabilität (USCDI) im Bereich Müttergesundheit erweitern die adressierbare Basis zusätzlich.

Wichtigste Erkenntnisse des Berichts

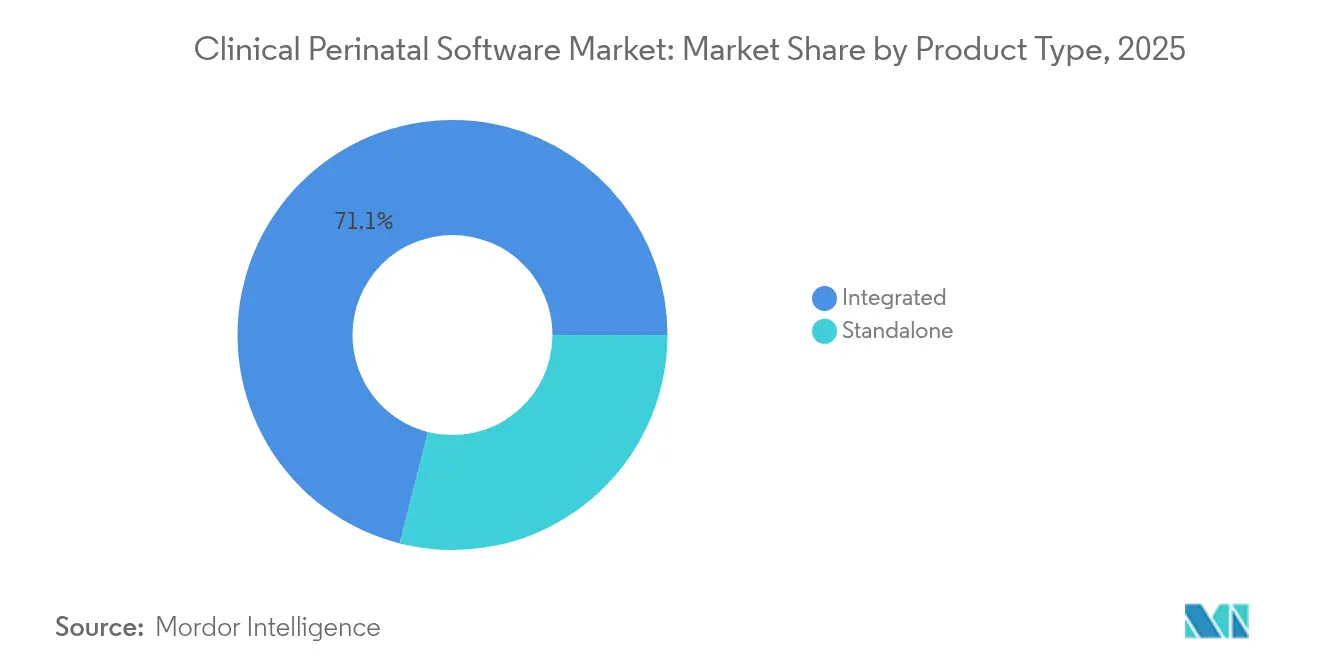

- Nach Produkttyp entfielen 71,05 % des Marktanteils für klinische perinatale Software im Jahr 2025 auf integrierte Lösungen; eigenständige Angebote werden bis 2031 voraussichtlich mit einer CAGR von 11,09 % wachsen.

- Nach Bereitstellungsmodus wachsen cloud-basierte Plattformen bis 2031 mit einer CAGR von 12,21 %, obwohl Vor-Ort-Systeme im Jahr 2025 noch 68,35 % der Marktgröße für klinische perinatale Software ausmachten.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 65,42 % an der Marktgröße für klinische perinatale Software, während Geburtskliniken bis 2031 eine CAGR von 11,32 % verzeichnen sollen.

- Nach Anwendung erfassten fetale Monitordatendienste im Jahr 2025 47,9 % der Marktgröße für klinische perinatale Software, und Workflow-Management-Anwendungen sollen bis 2031 mit einer CAGR von 10,97 % expandieren.

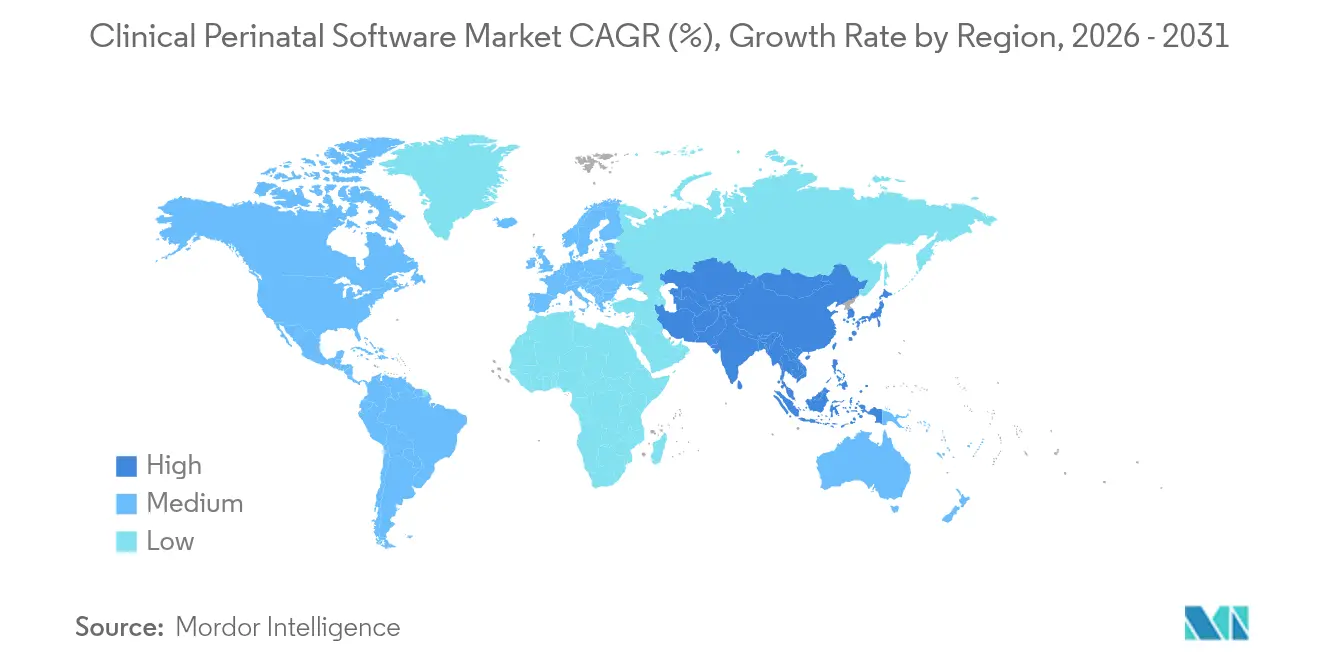

- Nach Geografie kontrollierte Nordamerika im Jahr 2025 43,65 % des Marktanteils für klinische perinatale Software; Asien-Pazifik wird bis 2031 voraussichtlich eine CAGR von 12,33 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für klinische perinatale Software

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Meldepflichten für pränatale und neonatale unerwünschte Ereignisse | +2.1% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Einführung KI-gesteuerter prädiktiver Analysen auf geburtshilflichen EHR-Plattformen | +1.8% | Global | Langfristig (≥ 4 Jahre) |

| Cloud-gehostete Interoperabilität mit fetalen Monitoren und elektronischen Patientenakten | +1.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Wachsende staatliche Initiativen und Bewusstsein für fetale Versorgung | +1.3% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Echtzeit-Entscheidungsunterstützung in der wertorientierten Geburtsmedizin | +1.2% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Neue Erstattungscodes für die Ferninterpretation der CTG | +0.9% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Meldepflichten für pränatale und neonatale unerwünschte Ereignisse

Krankenhäuser in einkommensstarken Volkswirtschaften müssen nun detaillierte Daten zur mütterlichen Morbidität, einschließlich der Aufschlüsselung nach Rasse und ethnischer Zugehörigkeit, gemäß dem überarbeiteten stationären Maß für schwere mütterliche Morbidität einreichen.[2]Quelle: Agentur für Gesundheitsforschung und Qualität, "Technische Spezifikationen für das stationäre Maß für schwere mütterliche Morbidität," ahrq.gov Die Compliance-Last zwingt zur Beschaffung von Plattformen, die Echtzeit-Erfassung, Analysen und sichere Übermittlungen automatisieren. Softwareanbieter differenzieren sich durch die Einbettung von Vorlagenberichten, die direkt auf Behördenspezifikationen abgestimmt sind, und erleichtern so Prüferüberprüfungen. Führungskräfte betrachten die Einführung als Risikominderungsstrategie, da Nichteinhaltung Strafen und niedrigere Qualitätsbewertungen auslösen kann. Die Anforderung fördert auch den bereichsübergreifenden Datenaustausch, eine Fähigkeit, die am einfachsten durch integrierte Cloud-Angebote bereitgestellt wird.

Einführung KI-gesteuerter prädiktiver Analysen auf geburtshilflichen EHR-Plattformen

Modelle des maschinellen Lernens, die eine Genauigkeit von 82 % bei der Vorhersage von Frühgeburten erreichen, werden in gängige elektronische Patientenakten integriert. Epic Systems und Oracle Health haben automatisierte Dokumentations- und Risikobewertungsfunktionen eingeführt, die während der routinemäßigen Dokumentation umsetzbare Warnmeldungen ausgeben. Frühe Anwender berichten von verbesserten Triageentscheidungen und kürzeren durchschnittlichen Aufenthalten auf der Geburtsstation. Dennoch verlangsamt die steile Lernkurve bei der Interpretation von Algorithmusergebnissen sowie anhaltende Bedenken hinsichtlich der Berufshaftpflicht die vollständige Abhängigkeit von KI-Empfehlungen. Anbieter kombinieren daher Algorithmusveröffentlichungen mit umfangreichen Schulungsmodulen für Kliniker und rechnen mit einer mehrjährigen Einführungskurve.

Cloud-gehostete Interoperabilität mit fetalen Monitoren und elektronischen Patientenakten

FHIR-fähige Gateways wie Mirth Cloud Connect verbinden Bettseitige fetale Monitore in Echtzeit mit unternehmensweiten elektronischen Patientenakten und beseitigen so langjährige Datensilos. Einheitliche Dashboards zeigen mütterliche Vitalwerte neben fetalen Herzfrequenzkurven an und unterstützen schnellere Interventionen in Notfallsituationen. Cloud-Dienste senken den Hardwareaufwand und beschleunigen standortübergreifende Einführungen, was für Krankenhausgruppen attraktiv ist, die Geburtsstationen konsolidieren. Gleichzeitig standardisiert der USCDI-Datensatz für Müttergesundheit Nachrichtenformate und minimiert den Schnittstellenaufwand. Zusammen verschaffen diese Faktoren Cloud-Bereitstellungen einen unmittelbaren Aufschwung, trotz anhaltender Fragen zur Cybersicherheit.

Wachsende staatliche Initiativen und Bewusstsein für fetale Versorgung

Nationale Programme für Müttergesundheit leiten Fördermittel an digitale Lösungen weiter, die Dienste in unterversorgte Gemeinschaften ausweiten. Der Blaupausenplan des Weißen Hauses hebt Telemonitoring und Entscheidungsunterstützungstools als Hebel zur Eindämmung von Sterblichkeitsdisparitäten hervor. Parallele Bemühungen im Rahmen von Titel-V-Blockzuschüssen finanzieren Upgrades der epidemiologischen Überwachung auf Staatsebene, wie der Antrag Louisianas von 2025 zeigt, der Mittel für perinatale Analysen vorsieht. Diese Verpflichtungen signalisieren eine dauerhafte, politisch verankerte Nachfrage, obwohl Beschaffungszyklen die Zeitpläne verlängern, da Behörden Budgets und Anbieterprüfungen abschließen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Budgetbeschränkungen in ressourcenarmen Geburtseinheiten | -1.4% | Global, konzentriert in ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Langwierige Kliniker-Schulung und Workflow-Trägheit | -1.1% | Global | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und medizinisch-rechtlicher Haftung | -0.8% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Fachkräften | -0.7% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Budgetbeschränkungen in ressourcenarmen Geburtseinheiten

Einrichtungen, die einkommensschwache Bevölkerungsgruppen versorgen, sind häufig auf Spendermittel und nationale Versicherungssysteme angewiesen, die selten Mittel für IT vorsehen. Eine ghanaische Studie zeigt, dass Krankenhäuser trotz nominell kostenloser Geburtsmedizin weiterhin inoffizielle Gebühren erheben, was die chronische Unterfinanzierung unterstreicht.[3]Quelle: Nana Mensah Abrampah, "Warum 'kostenlose Geburtsmedizin' in Ghana nicht vollständig kostenlos ist," BMC Gesundheitsforschungspolitik und -systeme, biomedcentral.com Vorab-Softwarelizenzen, jährliche Wartung und Breitband-Upgrades übersteigen zusammen typische Kapitalbudgets und verdrängen Technologieprojekte. Anbieter reagieren mit Abonnementmodellen und hardwareunabhängigen Designs, aber Erstattungszyklen und Wechselkursvolatilität halten die Einführung uneinheitlich.

Langwierige Kliniker-Schulung und Workflow-Trägheit

Digitale Einführungen stören eingefahrene papierbasierte Prozesse und lösen Widerstand aus. Südafrikanische Hebammen nennen digitale Analphabetismus und Personalengpässe bei der Bewertung eines elektronischen Triagesystems, obwohl sie klinische Vorteile anerkennen. In den Vereinigten Staaten stuften 2.718 maternale und fetale Spezialisten, die von einer führenden Fachgesellschaft befragt wurden, Benutzerfreundlichkeitsprobleme unter den größten Praxisbelastungen ein. Anbieter, die Tutorials einbetten und das Interface-Design auf geburtshilfliche Workflows abstimmen, verkürzen das Onboarding, doch Mehrschichtabdeckung und Personalfluktuation bei Assistenzärzten verlängern die Lernkurve auf Jahre.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Integrierte Lösungen treiben die Marktkonsolidierung voran

Integrierte Plattformen erfassten im Jahr 2025 71,05 % des Marktes für klinische perinatale Software und sollen bis 2031 mit einer CAGR von 11,09 % wachsen. Gesundheitssysteme bevorzugen einen einzigen Anbieter, der fetale Überwachung, Dokumentation und Analysen kombiniert, was die Schnittstellenwartung reduziert und die manuelle Dateneingabe eliminiert. Eigenständige Anwendungen bleiben dort relevant, wo Nischenfähigkeiten, wie fortgeschrittene Ultraschallanalysen, eine separate Beschaffung rechtfertigen. Die Bereitstellung von MEDITECH Expanse durch Thomson Medical Singapore, das Bettseitige Monitore mit klinischen Notizen verknüpft, veranschaulicht den Schwung integrierter Suiten.

Integration reduziert Transkriptionsfehler und beschleunigt die Berichterstattung über Qualitätsmaßnahmen, was die Erneuerung der Krankenhausakkreditierung unterstützt. Anbieter bündeln Module unter gestaffelten Abonnements, sodass kleinere Kliniken mit der Kern-CTG-Erfassung beginnen können, bevor sie Analysen hinzufügen. Da Unternehmensverträge einzelne Abteilungen in Unternehmenslizenzen zusammenfassen, begünstigt die Marktkonsolidierung Anbieter mit breiten Portfolios. Der Querverkauf von Wartungs- und Beratungsdienstleistungen vertieft die Kundenbindung weiter und erhöht die Wechselkosten, was die Dominanz integrierter Lösungen im Markt für klinische perinatale Software festigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-Migration beschleunigt sich trotz Sicherheitsbedenken

Vor-Ort-Installationen machten im Jahr 2025 noch 68,35 % des Marktes für klinische perinatale Software aus, was den Altbestand in Tertiärkrankenhäusern widerspiegelt. Cloud-Lösungen expandieren jedoch mit einer CAGR von 12,21 % bis 2031, da Anbieter elastische Kapazitäten und niedrigere Kapitalaufwendungen anstreben. Frühe Migrationen konzentrieren sich auf unkritische Analyse-Sandboxen, aber das wachsende Vertrauen in virtuelle private Cloud-Architekturen fördert vollständige Produktionsverlagerungen. Interoperabilitätsvorteile – automatische FHIR-Updates und kontinuierliches Patching – unterstützen anbieterübergreifende Datenflüsse und stärken die Notfallwiederherstellungsfähigkeiten.

Sicherheits- und Souveränitätsfragen bleiben bestehen, insbesondere da Daten zur reproduktiven Gesundheit gemäß aktualisierter HIPAA-Leitlinien neu als sensibel eingestuft wurden. Anbieter verhandeln über verbesserte Verschlüsselung, inländische Rechenzentren und Vertragsklauseln, die die Behebung von Datenschutzverletzungen festlegen. Anbieter, die in SOC-2-Audits und Zero-Trust-Frameworks investieren, werden einen wachsenden Anteil neuer Ausschreibungen gewinnen und die Cloud als bevorzugten Bereitstellungsweg im Markt für klinische perinatale Software festigen.

Nach Endnutzer: Geburtskliniken entwickeln sich zu Wachstumskatalysatoren

Krankenhäuser erzielten 2025 aufgrund umfassender Dienstleistungsangebote und reifer IT-Teams 65,42 % des Umsatzes. Dennoch sollen Geburtskliniken die schnellste Expansion liefern und bis 2031 eine CAGR von 11,32 % verzeichnen. Kliniken differenzieren sich durch personalisierte Geburtsumgebungen und kürzere Aufnahmezyklen, was Software erfordert, die die Aufnahme automatisiert, Risiken kennzeichnet und Überweisungen koordiniert. Abonnementbasierte Software als Dienstleistung senkt Einstiegshürden und ermöglicht es Kliniken, fortgeschrittene Analysen einzuführen, ohne große IT-Abteilungen aufzubauen.

Verträge mit Krankenversicherern erkennen akkreditierte Kliniken zunehmend als kostengünstige Alternativen zu Krankenhausaufenthalten an und schaffen Erstattungsanreize. Anbieter, die Dashboards auf Klinik-Workflows zuschneiden – einschließlich Terminplanung, Stillunterstützung und Fern-CTG – sind gut positioniert. Krankenhäuser verteidigen ihren Anteil derweil durch die Einführung klinikgebrandeter ambulanter Einheiten, was unterstreicht, wie die Grenzen zwischen Endnutzern im Markt für klinische perinatale Software verschwimmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Workflow-Management gewinnt inmitten von Personalengpässen an Dynamik

Fetale Monitordatendienste dominierten im Jahr 2025 mit einem Anteil von 47,9 % und liefern kontinuierliche Kurven, die für die geburtshilfliche Beurteilung unerlässlich sind. Workflow-Management-Anwendungen sollen alle anderen übertreffen und bis 2031 mit einer CAGR von 10,97 % wachsen. Die Automatisierung von Aufgabenzuweisungen, Warnmeldungen und Entlassungsplanung lindert Personalengpässe und hilft Einheiten, höhere Patientenlasten ohne proportionale Personalaufstockung zu bewältigen. K2 Athena veranschaulicht integrierte Workflow-Module, die nationale Leitlinien und Entscheidungsunterstützung überlagern.

Dokumentationstools bleiben grundlegend und speisen medizinisch-rechtliche Aufzeichnungen und Qualitätskennzahlen. Das Wachstum konzentriert sich jedoch dort, wo Analysen die Dokumentation nutzen, um den Durchsatz zu optimieren. Anbieter, die Process-Mining-Erkenntnisse einbetten, die Engpässe aufzeigen, gewinnen an Bedeutung. Erfolgsgeschichten bei der Implementierung fördern die weitere Einführung und positionieren Workflow-Management als wichtigen Motor der Wertschöpfung im Markt für klinische perinatale Software.

Geografische Analyse

Nordamerika behielt im Jahr 2025 die Führungsposition mit einem Umsatzanteil von 43,65 %. Ausgereifte Durchdringung elektronischer Patientenakten, wertbasierte Anreizmodelle der Zentren für Medicare und Medicaid-Dienste sowie überarbeitete HIPAA-Datenschutzregeln halten die Nachfrage nach umfassenden perinatalen Plattformen aufrecht, die die Compliance vereinfachen und geprüfte Ergebnisse liefern. Ländliche Krankenhäuser, die mit Budgetkürzungen und Personalengpässen konfrontiert sind, hinken jedoch städtischen Pendants hinterher, was den politischen Fokus auf Fernüberwachung zur Überbrückung von Versorgungslücken lenkt. Anbieter, die Tele-CTG-Module anbieten, die auf neue CPT-Codes abgestimmt sind, gewinnen in Einrichtungen mit kritischem Zugang Fuß.

Europa folgt mit einem kohärenten Interoperabilitätsschub im Rahmen der eHealth-Netzwerk-Frameworks. Mehrsprachige Schnittstellen und DSGVO-konforme Verschlüsselung sind Voraussetzungen, die Verträge zu Anbietern lenken, die Datenschutznachweise erbringen können. Die landesweite Einführung elektronischer Patientenakten für Geburtshilfe in Irland bestätigt den Appetit des öffentlichen Sektors auf Einzelplattform-Bereitstellungen, die Versorgungspfade standardisieren. Die Einführung in Skandinavien und der DACH-Region betont den grenzüberschreitenden Datenaustausch für das Benchmarking perinataler Ergebnisse und vergrößert das adressierbare Volumen für Anbieter, die mit EU-Nomenklatur vertraut sind.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 12,33 % bis 2031. Chinas Initiative für gesunde Mütter subventioniert digitale Pilotprojekte für Müttergesundheit, während Indiens Ayushman Bharat Digital Mission die Interoperabilität von Patientenakten unterstützt. Steigende Erwartungen der Mittelschicht und private geburtshilfliche Klinikketten beschleunigen den Kauf KI-gestützter Ultraschallanalysen. Gleichzeitig investieren Japan und Australien in Cloud-First-Upgrades, um die Abdeckung auf abgelegene Inseln auszuweiten. Anbieter, die Schnittstellen lokalisieren und unterschiedliche regulatorische Landschaften navigieren können, sind gut positioniert, um überproportionale Gewinne zu erzielen, da der Markt für klinische perinatale Software in der Region reift.

Wettbewerbslandschaft

Die Branche für klinische perinatale Software ist mäßig fragmentiert. Philips und GE HealthCare nutzen umfangreiche installierte Basen fetaler Monitore, um Software-Abonnements um Hardware zu wickeln und integrierte Ökosysteme zu schaffen, die Kunden binden. Philips arbeitet mit Krankenversicherungsplänen in Georgia zusammen, um Fernüberwachung in Zahlerprogram me zu integrieren, was einen Schwenk hin zu ergebnisgebundenen Lösungen unterstreicht.

Spezialisten wie PeriGen und Sonio entwickeln KI-Algorithmen, die Kontraktionsmuster bewerten und die automatische Erkennung von Ultraschallauffälligkeiten ermöglichen. Samsungs Übernahme von Sonio im Jahr 2024 signalisiert das wachsende Interesse von Herstellern von Verbrauchergeräten, die in klinische Bereiche eintreten wollen. Cloud-native Neulinge wie Delfina und Lucina konzentrieren sich auf prädiktive Analysen, die über Smartphones bereitgestellt werden, und zielen auf Medicaid-Bevölkerungen mit eingeschränktem Klinikzugang ab. Partnerschaften, anstatt direkter Wettbewerb, prägen die Landschaft: Bloomlifes Allianz mit PeriGen leitet zu Hause aufgezeichnete CTG-Daten an Krankenhaus-Dashboards weiter – ein gegenseitiger Vorteil, der die klinische Überwachung ausweitet, ohne Betten zu belasten.

Nachhaltige Differenzierung beruht auf dem Nachweis von Ergebnisverbesserungen und regulatorischer Compliance. Anbieter investieren in FDA-Zulassungen für Entscheidungsunterstützungsmodule, wie BrightHearts 510(k)-Zulassung für pränatale Ultraschallsoftware im Jahr 2024 zeigt. Marktteilnehmer müssen auch für SOC-2-Audits und internationale Zertifizierungen budgetieren, was Eintrittsbarrieren erhöht, aber Reputationsvorteile bietet. Insgesamt begünstigt die Wettbewerbsdynamik Plattformen, die Hardware-Telemetrie, KI-Analysen und erstattungsfähige Workflows zusammenführen, und positioniert integrierte Ökosysteme im Zentrum der künftigen Konsolidierung im Markt für klinische perinatale Software.

Marktführer für klinische perinatale Software

Koninklijke Philips N.V.

GE HealthCare

PeriGen, Inc.

Clinical Computer Systems, Inc.

Trium Analysis Online GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die Journey Pregnancy App integrierte KI-Vitalzeichenscan-Technologie und brachte klinische Überwachung auf Verbraucher-Smartphones.

- Mai 2025: GE HealthCare ging eine Partnerschaft mit Raydiant Oximetry ein, um gemeinsam fortschrittliche fetale Überwachungslösungen zu entwickeln.

- August 2023: PeriGen Inc., der globale Marktführer für KI-gestützte perinatale Versorgungslösungen, gab die allgemeine Verfügbarkeit von LaborWatch nach der ersten erfolgreichen Implementierung in einem großen US-amerikanischen Gesundheitssystem bekannt. Die LaborWatch-Plattform setzt KI-gesteuerte maternale und fetale Beurteilungen ein und eskaliert anhaltende Probleme durch automatisierte SMS-Benachrichtigungen.

Berichtsumfang des globalen Marktes für klinische perinatale Software

Gemäß dem Umfang des Berichts bietet klinische perinatale Software geeignete Management- und Überwachungslösungen für die mütterliche und fetale Gesundheit während der Perinatalperiode, die den Zeitraum von der Schwangerschaft bis zur unmittelbaren Nachgeburtsphase umfasst. Die Software ist mit fortschrittlichen technologischen Funktionen integriert, die die Entscheidungsfindung und Patientenergebnisse verbessern. Nach Produkttyp ist der Markt in integriert und eigenständig segmentiert. Nach Bereitstellungsmodus ist der Markt in Vor-Ort und Cloud-basiert segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser und Geburtskliniken segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für klinische perinatale Software in 17 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Integriert |

| Eigenständig |

| Vor-Ort |

| Cloud-basiert |

| Krankenhäuser |

| Geburtskliniken |

| Sonstige Endnutzer |

| Fetale Monitordatendienste |

| Workflow-Management |

| Patientendokumentation |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Integriert | |

| Eigenständig | ||

| Nach Bereitstellungsmodus | Vor-Ort | |

| Cloud-basiert | ||

| Nach Endnutzer | Krankenhäuser | |

| Geburtskliniken | ||

| Sonstige Endnutzer | ||

| Nach Anwendung | Fetale Monitordatendienste | |

| Workflow-Management | ||

| Patientendokumentation | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für klinische perinatale Software im Jahr 2031 erreichen?

Der Markt wird bis 2031 voraussichtlich 512,1 Millionen USD erreichen, mit einer CAGR von 10,58 % ab 2026.

Welche Region wächst im Markt für klinische perinatale Software am schnellsten?

Asien-Pazifik soll bis 2031 mit einer CAGR von 12,33 % wachsen, bedingt durch rasche Digitalisierung des Gesundheitswesens und wachsende Nachfrage der Mittelschicht.

Warum werden integrierte Software-Suiten von Gesundheitsdienstleistern bevorzugt?

Integrierte Suiten kombinieren Überwachung, Dokumentation und Analysen auf einer Plattform, reduzieren Datensilos und vereinfachen die regulatorische Berichterstattung.

Wie beeinflussen Erstattungsänderungen die Einführung?

Neue CPT-Codes für die Ferninterpretation der CTG machen die externe Überprüfung fetaler Monitore abrechenbar und beschleunigen die Softwareeinführung in ländlichen Krankenhäusern.

Welches Bereitstellungsmodell gewinnt an Dynamik?

Die Cloud-basierte Bereitstellung verzeichnet eine CAGR von 12,21 %, da Anbieter Skalierbarkeit, niedrigere Kapitalkosten und einfachere Interoperabilität anstreben.

Welches Anwendungssegment expandiert am schnellsten?

Workflow-Management-Anwendungen wachsen mit einer CAGR von 10,97 %, da sie Aufgaben inmitten von Personalengpässen rationalisieren.

Seite zuletzt aktualisiert am: