Marktgröße und Marktanteil für Patientensicherheits- und Risikomanagement-Software

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

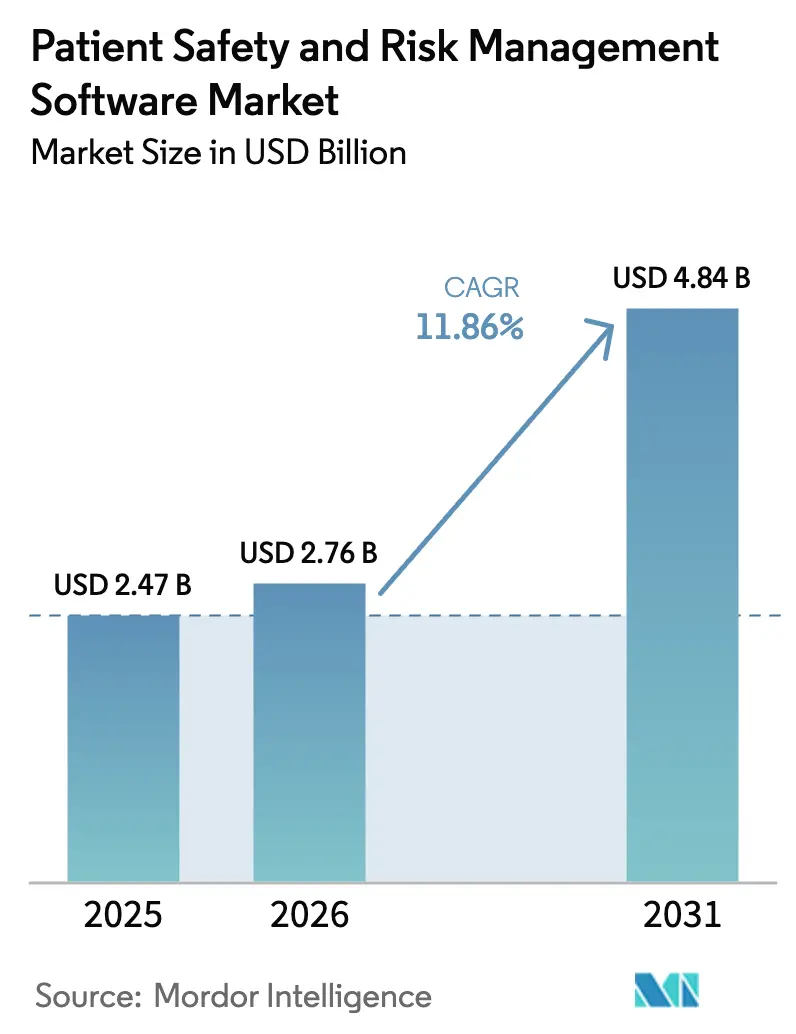

| Marktgröße (2026) | 2.76 Milliarden US-Dollar |

| Marktgröße (2031) | 4.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Patientensicherheits- und Risikomanagement-Software von Mordor Intelligence

Die Marktgröße für Patientensicherheits- und Risikomanagement-Software wird im Jahr 2026 auf 2,76 Milliarden USD geschätzt, ausgehend von einem Wert von 2,47 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 4,84 Milliarden USD, was einem Wachstum von 11,86 % CAGR über den Zeitraum 2026–2031 entspricht. Der Anstieg ist eng mit vorgeschriebenen Vorfallmeldepflichten, steigenden Haftungsrisiken bei Kunstfehlern und der Nachfrage nach transparenter, KI-gestützter Entscheidungsunterstützung verbunden. Krankenhäuser modernisieren ihre Arbeitsabläufe, um die Anforderungen der Strukturmaßnahme zur Patientensicherheit der Zentren für Medicare & Medicaid-Dienste (CMS) sowie die Anforderungen des Büros des Nationalen Koordinators für Algorithmentransparenz zu erfüllen.[1]Zentren für Medicare & Medicaid-Dienste, "Programmanforderungen für das Kalenderjahr 2024," CMS, cms.govRisikoanalysen, hybride Cloud-Bereitstellungen und in elektronische Gesundheitsakten integrierte Plattformen bilden die Grundlage für Wettbewerbsvorteile, während Cybersicherheitsbedrohungen und die Komplexität von Altsystemen wesentliche Hindernisse bei der Einführung bleiben. Kleine Einrichtungen betrachten Cloud-Abonnements als kosteneffektiven Weg zur Compliance, während große Gesundheitssysteme ihre Größe nutzen, um unternehmensweite Suiten einzuführen, die Patientensicherheit, Schadensfallmanagement und Cybersicherheitsüberwachung kombinieren.

Wichtigste Erkenntnisse des Berichts

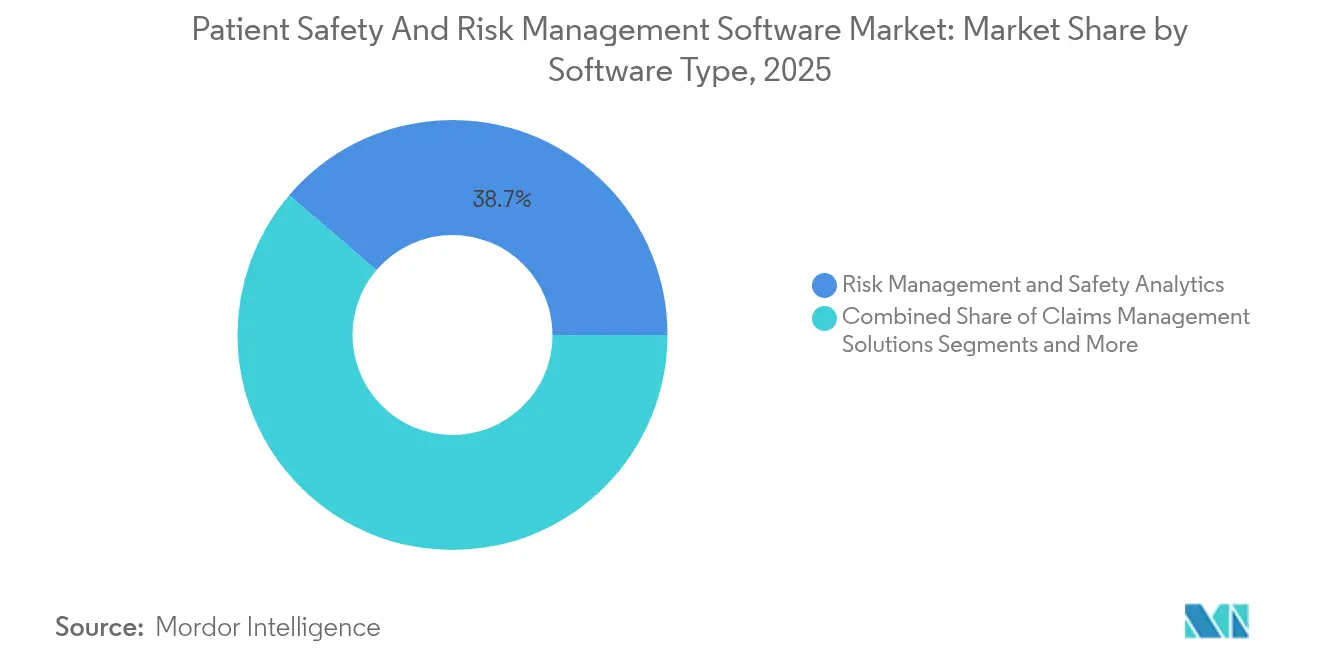

- Nach Softwaretyp führte Risikomanagement und Sicherheitsanalysen mit einem Marktanteil von 38,74 % am Markt für Patientensicherheits- und Risikomanagement-Software im Jahr 2025; Compliance- und Auditmanagement wird voraussichtlich bis 2031 die schnellste CAGR von 16,21 % verzeichnen.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Anteil von 70,92 % der Marktgröße für Patientensicherheits- und Risikomanagement-Software auf die Cloud, während hybride Modelle bis 2031 mit einer CAGR von 14,99 % wachsen dürften.

- Nach Organisationsgröße hielten große Anbieter (≥500 Betten) im Jahr 2025 einen Marktanteil von 49,32 % am Markt für Patientensicherheits- und Risikomanagement-Software; kleine Einrichtungen (<100 Betten) werden über den Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 14,31 % wachsen.

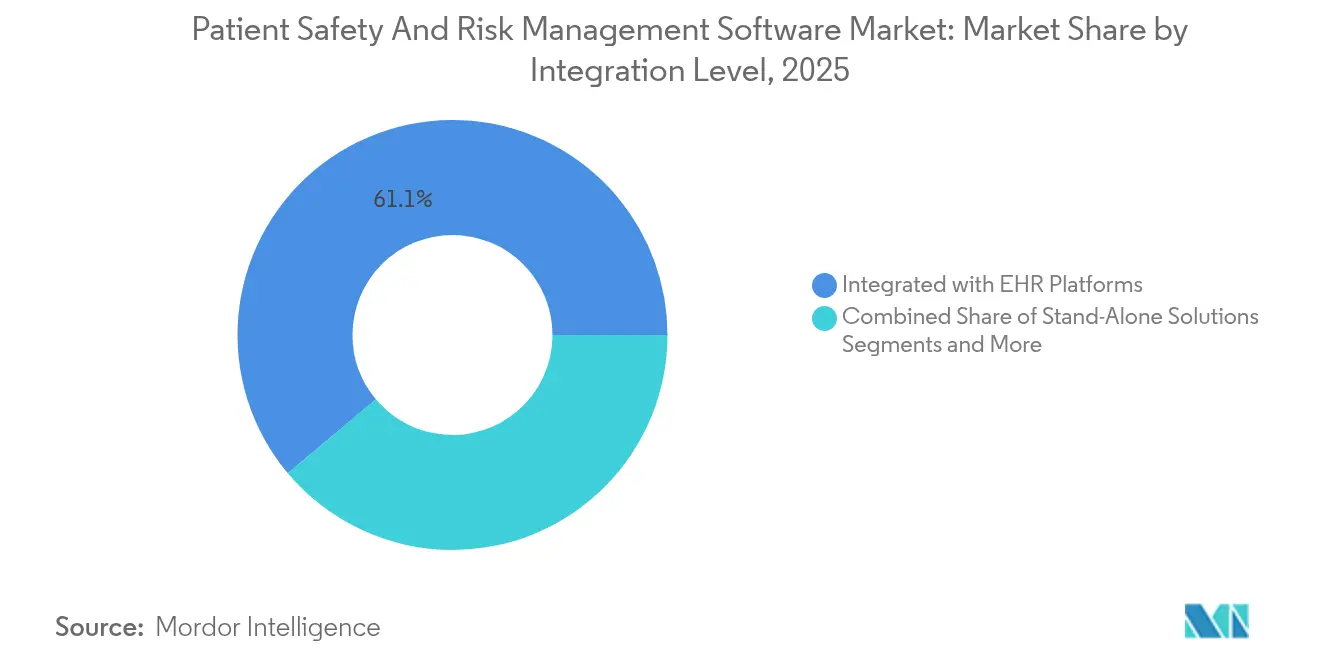

- Nach Integrationsebene beanspruchten in elektronische Gesundheitsakten eingebettete Lösungen im Jahr 2025 einen Anteil von 61,11 % der Marktgröße für Patientensicherheits- und Risikomanagement-Software und werden bis 2031 mit einer CAGR von 15,41 % wachsen.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 51,02 % am Markt für Patientensicherheits- und Risikomanagement-Software, während häusliche Pflegeanbieter bis 2031 voraussichtlich mit einer CAGR von 15,62 % wachsen werden.

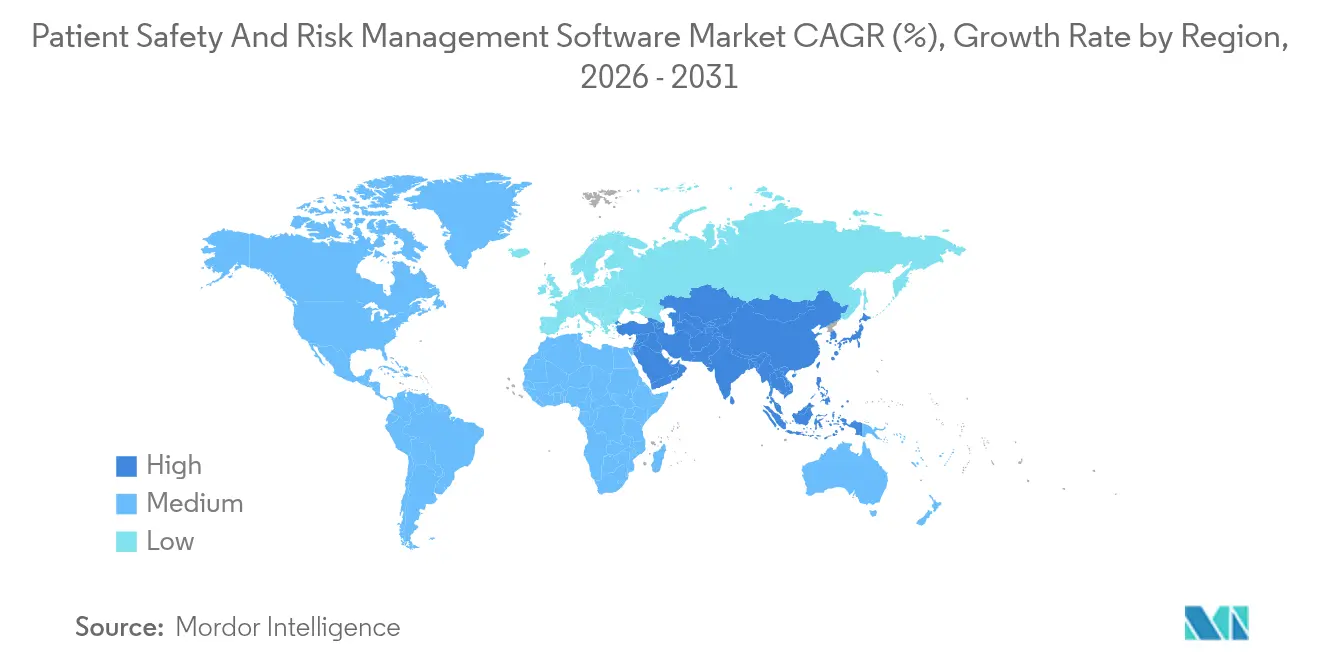

- Nach Geografie blieb Nordamerika mit einem Anteil von 45,83 % am Markt für Patientensicherheits- und Risikomanagement-Software im Jahr 2025 dominant; für den asiatisch-pazifischen Raum wird bis 2031 die schnellste CAGR von 14,61 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Patientensicherheits- und Risikomanagement-Software

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfte regulatorische Vorgaben für die Vorfallmeldung | + 2.8% | Global, am stärksten in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung von Integration elektronischer Gesundheitsakten und Interoperabilität | + 2.1% | Global, angeführt von Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachstum der Kosten für Rechtsstreitigkeiten bei unerwünschten Ereignissen treibt Risikolösungen an | + 1.9% | Primär Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Wechsel zu wertbasierter Versorgung fördert Sicherheitssoftware | + 1.7% | Nordamerika, Ausweitung auf EU und asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| KI-gestützte prädiktive Analysen reduzieren Sentinel-Ereignisse | + 2.3% | Global, frühe Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Echtzeit-Ortungssystemdaten für die Erfassung von Beinaheunfällen | + 1.5% | Global, stärkste Nutzung in großen Gesundheitssystemen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Vorgaben für die Vorfallmeldung

CMS begann 2024 mit der Durchsetzung der Strukturmaßnahme zur Patientensicherheit und verpflichtete Anbieter zur Durchführung von SAFER-Guides-Bewertungen und Sicherheitskulturumfragen unter Androhung von Zahlungsstrafen. Europa folgte mit der Verordnung über den Europäischen Gesundheitsdatenraum, die im März 2025 in Kraft trat und einen standardisierten, grenzüberschreitenden Austausch von Sicherheitsdaten vorschreibt.[2]Europäische Kommission, "Verordnung über den Europäischen Gesundheitsdatenraum (EHDS)," Europäische Kommission, ec.europa.euDer Fokus auf Echtzeit-Offenlegung beschleunigt den Markt für Patientensicherheits- und Risikomanagement-Software, da Anbieter manuelle Protokolle durch automatisierte, analysebereit Plattformen ersetzen. Anbieter, die einen messbaren Sicherheits-ROI nachweisen, werden bevorzugt, da Regulierungsbehörden bei Inspektionen nun Ergebnis-Dashboards in den Vordergrund stellen.

Vorstoß zur Integration elektronischer Gesundheitsakten und Interoperabilität

Die Version 4 der US-amerikanischen Kerndaten für Interoperabilität des Büros des Nationalen Koordinators verpflichtet Anbieter, transparente Algorithmuslogik und einen nahtlosen Datenaustausch zwischen Sicherheitssuiten und klinischen Akten anzubieten. Die Frustration der Kliniker ist akut – 47 % haben Schwierigkeiten, externe Daten in ihren elektronischen Gesundheitsakten abzurufen. Plattformanbieter, die schlüsselfertige Programmierschnittstellen und Workflows mit einmaliger Anmeldung bereitstellen, verzeichnen eine deutlich schnellere unternehmensweite Einführung, was die Nachfrage im Markt für Patientensicherheits- und Risikomanagement-Software ankurbelt.

Steigende Kosten für Rechtsstreitigkeiten

Steigende Kunstfehlerurteile veranlassen Krankenhäuser, prädiktive Risikomaschinen einzusetzen, die jeden Entscheidungspunkt zur Verteidigung protokollieren.[3]X. Liu et al., "Künstliche Intelligenz für die Patientensicherheit: Eine systematische Übersicht," Frontiers in Medicine, frontiersin.orgDer Politikhinweis des Stanford HAI warnt, dass Gerichte KI-gestützte Tools im Rahmen sich entwickelnder Haftungsrahmen prüfen werden, was Anbieter zu Unternehmenssystemen drängt, die prüfbare KI-Ausgaben aufrechterhalten. Folglich liefern integrierte Risikoplattformen, die Schadensfälle, Peer-Review und Sicherheitsüberwachung miteinander verbinden, einen doppelten Mehrwert – proaktive Schadensreduzierung und wasserdichte rechtliche Beweise –, was die Einführung im Markt für Patientensicherheits- und Risikomanagement-Software beschleunigt.

Wechsel zu Anreizen der wertbasierten Versorgung

Der PSI-90-Verbundindex fließt nun direkt in das Programm zur Reduzierung krankenhauserworbener Erkrankungen von CMS ein und verknüpft die Erstattung mit Sicherheitskennzahlen. Verbesserte Leistungen steigern die Sternebewertungen und erschließen Boni aus gemeinsamen Einsparungen, wodurch Sicherheitssoftware als Gewinnhebel statt als Kostenstelle positioniert wird. Anbieter erwerben daher KI-gestützte Dashboards, die Interventionen mit vermiedenen Wiederaufnahmen korrelieren, und festigen damit einen stetigen Ausgabenfluss im Markt für Patientensicherheits- und Risikomanagement-Software.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integrationskomplexität mit Legacy-Krankenhausinformationssystemen | -1.8% | Global, am schwerwiegendsten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Hohe Anfangsinvestitionen und Schulungskosten | -1.2% | Global, besonders kleine Organisationen betreffend | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsbedenken hinsichtlich aggregierter Sicherheitsdaten | -1.4% | Global, verstärkt in Regionen mit strengem Datenschutz | Langfristig (≥ 4 Jahre) |

| Anbieterbindung schränkt modulare Upgrades ein | -0.9% | Global, am ausgeprägtesten in reifen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrationskomplexität mit Legacy-Krankenhausinformationssystemen

Fragmentierte IT-Strukturen behindern die Einführung; die Compass-Umfrage 2024 zeigte, dass Krankenhäuser mit mehreren Anbietern aufgrund unverbundener Systeme über Qualitätsmängel und Burnout bei Klinikern berichten. Schnittstellen müssen die Datenintegrität gewährleisten und dabei unterschiedliche Terminologien berücksichtigen, was Projekte verzögert und das kurzfristige Wachstum im Markt für Patientensicherheits- und Risikomanagement-Software dämpft.

Cybersicherheitsbedenken hinsichtlich aggregierter Daten

Ransomware-Vorfälle stiegen um 300 % und betrafen 2024 108 Millionen Datensätze. Die Konsolidierung sensibler Sicherheitsprotokolle in Cloud-Speichern erhöht das Risiko von Datenschutzverletzungen. Zögerliche Käufer erproben häufig hybride Bereitstellungen, bei denen Patientenidentifikatoren lokal gespeichert bleiben, was die vollständige Cloud-Migration verlangsamt, aber die Nachfrage nach Zero-Trust-fähigen, verschlüsselungsorientierten Suiten im breiteren Markt für Patientensicherheits- und Risikomanagement-Software fördert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Softwaretyp: Analysen treiben die Risikoprävention voran

Risikomanagement und Sicherheitsanalysen trugen 2025 mit 38,74 % zum Markt für Patientensicherheits- und Risikomanagement-Software bei und wandeln rohe Ereignisdaten in zukunftsorientierte Warnmeldungen um, die Sentinel-Ereignisse abwenden. Compliance- und Auditmanagement verzeichnet die schnellste CAGR von 16,21 %, angetrieben durch neue Anforderungen an Prüfpfade im Rahmen der Verordnung über den Europäischen Gesundheitsdatenraum. Anbieter bündeln nun Schadensfallmanagement-, Ursachenanalyse- und Vorfallmodule in einheitlichen Dashboards und positionieren Plattformsuiten so, dass sie Einzellösungen im Markt für Patientensicherheits- und Risikomanagement-Software übertreffen.

Eine zweite Welle von KI bettet die Verarbeitung natürlicher Sprache in Vorfallberichte ein, klassifiziert den Schweregrad von Schäden automatisch und ordnet Korrekturmaßnahmen zu. Gesundheitssysteme priorisieren Module, die kürzere Untersuchungszyklen und reduzierte Kunstfehlerrücklagen nachweisen. Da Analysen Belege für eine 92-prozentige Reduzierung von Medikationsfehlern in der Langzeitpflege liefern, drängen Käufer auf Unternehmenslizenzen, die den Return on Investment steigern und die Marktgröße für Patientensicherheits- und Risikomanagement-Software für abteilungsübergreifende Bereitstellungen vergrößern.

Nach Bereitstellungsmodus: Hybridmodelle gewinnen an Dynamik

Cloud-Plattformen hielten 2025 einen Anteil von 70,92 % der Marktgröße für Patientensicherheits- und Risikomanagement-Software, was die Pay-as-you-grow-Wirtschaftlichkeit widerspiegelt. Hybride Architekturen wachsen jedoch am schnellsten mit einer CAGR von 14,99 %, da sie Anbietern ermöglichen, geschützte Gesundheitsinformationen hinter Krankenhaus-Firewalls zu behalten und gleichzeitig Cloud-basierte KI-Pipelines zu nutzen. Systemintegratoren berichten von kürzeren Inbetriebnahmezeiten, wenn Krankenhäuser modulare Cloud-Kerne einsetzen, die sich nächtlich mit lokalen Datenbanken synchronisieren.

Große multistaatliche Netzwerke hosten prädiktive Analyse-Sandboxen häufig in hyperscale Clouds und replizieren dann bereinigte Erkenntnisse in lokale Repositories, um eine Balance zwischen Innovation und Sicherheit zu schaffen. Kleine Krankenhäuser tendieren derweil zu mandantenfähigen Software-as-a-Service-Lösungen, da vom Anbieter verwaltete Upgrades begrenzte IT-Teams von Wartungsaufgaben entlasten und neue Einstiegspunkte für den Markt für Patientensicherheits- und Risikomanagement-Software erschließen.

Nach Organisationsgröße: Kleine Einrichtungen beschleunigen die Einführung

Große Gesundheitssysteme (≥500 Betten) hielten 2025 einen Marktanteil von 49,32 % am Markt für Patientensicherheits- und Risikomanagement-Software, aber das Segment der kleinen Einrichtungen (<100 Betten) wächst mit einer CAGR von 14,31 %, da kostenbewusste Krankenhäuser nach Abonnementtarifen suchen, die unter 50.000 USD jährlich beginnen. Kleine Einrichtungen betrachten die Software als Versicherung gegen Nichtleistungsstrafen im Rahmen des PSI-90-Scorecards von CMS. Anbieter, die diese Nische bedienen, werben mit vorgefertigten Richtlinienbibliotheken und assistentengeführter Konfiguration, die den Schulungsaufwand erheblich reduziert.

Mittelgroße Krankenhäuser investieren in erweiterte Workflow-Engine-Add-ons, die die Zuweisung von Ursachenanalyseaufgaben automatisieren. Die Branche für Patientensicherheits- und Risikomanagement-Software segmentiert sich daher nach Ressourcentiefe: Unternehmenskäufer wünschen umfangreiche Funktionsübersichten, während Gemeinschaftseinrichtungen Erschwinglichkeit und schlüsselfertige Compliance priorisieren.

Nach Integrationsebene: Plattformen für elektronische Gesundheitsakten führen bei der Konnektivität

Direkt in elektronische Gesundheitsakten eingebettete Lösungen kontrollierten 2025 61,11 % des Marktes für Patientensicherheits- und Risikomanagement-Software und werden voraussichtlich mit einer CAGR von 15,41 % wachsen, angetrieben durch die Interoperabilitätsvorgaben des Büros des Nationalen Koordinators. Eingebettete Anwendungen erfassen strukturierte klinische Daten ohne doppelte Eingabe und steigern die Akzeptanz bei Klinikern. Eigenständige Tools bestehen in Nischenfachgebieten fort, riskieren jedoch eine Isolation, da Chief Information Officers von Gesundheitssystemen ihre Toolsets konsolidieren.

Integrationen von Enterprise-Governance-, Risiko- und Compliance-Suiten gewinnen bei akademischen medizinischen Zentren an Beliebtheit, die Reputations-, Finanz- und Betriebsrisiken in einem einzigen Repository verwalten. Dieser Konvergenzpfad vergrößert die Gesamtdealgrößen und stärkt den strategischen Wert des Marktes für Patientensicherheits- und Risikomanagement-Software in den Roadmaps der Unternehmensführung.

Nach Endnutzer: Häusliche Gesundheitsversorgung entwickelt sich zum Wachstumstreiber

Krankenhäuser hielten 2025 einen Anteil von 51,02 % am Markt für Patientensicherheits- und Risikomanagement-Software, doch häusliche Pflegeagenturen werden voraussichtlich die stärkste CAGR von 15,62 % verzeichnen, angetrieben durch komplexe Heimgeräte, die in der Gefahrenliste von ECRI 2024 aufgeführt sind. Fernzugriffsmodule überwachen Vitalwerte und Gerätewarnungen und leiten Hochrisiko-Ereignisse an betreuende Kliniker weiter.

Ambulante und Langzeitpflegezentren integrieren mobile Vorfallmelde-Apps, die es Pflegekräften ermöglichen, Beinaheunfälle in Sekunden statt in Tagen zu protokollieren. Belege für eine 92-prozentige Reduzierung unerwünschter Arzneimittelereignisse in Pflegeheimen fördern die Einführung unter Gleichgesinnten und verbreiten den Markt für Patientensicherheits- und Risikomanagement-Software über jeden Berührungspunkt des Versorgungskontinuums.

Geografische Analyse

Nordamerika führte 2025 mit einem Anteil von 45,83 % am Markt für Patientensicherheits- und Risikomanagement-Software, gestützt durch strenge CMS-Kennzahlen, die Zahlungen an die PSI-90-Leistung knüpfen, und hohe Kunstfehlerauszahlungen, die im Durchschnitt 200.000 USD pro Anspruch übersteigen. Die Vorschrift des Büros des Nationalen Koordinators zur Verbesserung der Algorithmentransparenz verpflichtet Anbieter zusätzlich, die KI-Entscheidungslogik zu dokumentieren, was Plattform-Upgrades katalysiert. Kanadische Provinzen integrieren Sicherheits-KPIs in Pilotprojekte für gebündelte Zahlungen, während private Krankenhausgruppen in Mexiko Sicherheitsanalysen einbetten, um Medizintouristen anzuziehen. Zusammen macht der Kontinent die größte Marktgröße für Patientensicherheits- und Risikomanagement-Software aus.

Europa richtet seine Digitalisierungspolitik im Gesundheitswesen am Europäischen Gesundheitsdatenraum aus, der einen grenzüberschreitenden Austausch von Sicherheitsdaten und strenge Datenschutz-Grundverordnung-Schutzmaßnahmen fordert – Bedingungen, die Modernisierungsbudgets in Deutschland, Frankreich und dem Vereinigten Königreich ankurbeln. Anbieter bevorzugen Plattformen, die rollenbasierte Zugriffskontrolle und Anonymisierung unterstützen, um Datensparsamkeitsklauseln zu erfüllen. Die Kunstfehlerreformen der Region begrenzen immaterielle Schäden, aber eine verstärkte Regulierungsaufsicht hält die Softwareausgaben aufrecht.

Der asiatisch-pazifische Raum verzeichnet bis 2031 die schnellste CAGR von 14,61 %, da Indiens Ayushman Bharat Digital Mission longitudinale Gesundheitsakten für über eine halbe Milliarde Bürger aufbaut und damit fruchtbaren Boden für Plug-in-Sicherheitsmodule schafft. Chinas Pilotprojekte für virtuelle Krankenhäuser stützen sich auf KI-Algorithmen, die transparente Prüfpfade erfordern, und eröffnen große Aufträge für Risikoanalyse-Anbieter. Japans Fahrplan zur digitalen Transformation aktualisiert die Vorschriften zur Geräteverfolgung und drängt Krankenhäuser zur Beschaffung integrierter Vorfallmeldesysteme. Gemeinsam erweitern diese Initiativen den Markt für Patientensicherheits- und Risikomanagement-Software in einer Region mit unterschiedlichen regulatorischen Rahmenbedingungen.

Der Golf-Kooperationsrat im Nahen Osten investiert stark in die Einführung elektronischer Gesundheitsakten – über 75 % der öffentlichen Einrichtungen betreiben digitale Akten und ebnen so den Weg für Sicherheits-Add-ons. Die Partnerschaft Abu Dhabis mit RLDatix im Jahr 2025 zum Aufbau eines einheitlichen Sicherheitssystems signalisiert eine starke staatliche Unterstützung. Afrika und Südamerika bleiben noch in einem frühen Stadium, sind aber vielversprechend: Cloud-first-Angebote umgehen kapitalintensive Rechenzentren und ermöglichen es Krankenhausgruppen in Brasilien und Kenia, direkt in moderne Sicherheitsprogramme einzusteigen und den adressierbaren Markt für Patientensicherheits- und Risikomanagement-Software zu vergrößern.

Wettbewerbslandschaft

Der Markt für Patientensicherheits- und Risikomanagement-Software ist fragmentiert, konsolidiert sich jedoch. Die Übernahme von VigiLanz durch Inovalon im Februar 2024 fügt seinem Analyse-Stack für Kostenträger und Anbieter erweiterte klinische Überwachungsfähigkeiten hinzu. Health Catalyst folgte im November 2024 und zahlte 43 Millionen USD für Intraprise Health, um Cybersicherheitsintelligenz mit Patientensicherheitsanalysen in einer einzigen Ansicht zu verbinden. Diese Schritte lassen weitere Fusionen und Übernahmen erwarten, da Anbieter eine breite Abdeckung in den Bereichen Compliance, Cybersicherheit und klinische Domänen anstreben.

Etablierte Anbieter elektronischer Gesundheitsakten betten native Vorfallmelde-Plugins ein und nutzen dabei bestehende Kundenstämme. Herausforderer mit Best-of-Breed-Ansatz kontern mit Interoperabilitäts-Toolkits, KI-Triage und Echtzeit-Ortungssystem-Datenfusion, die Beinaheunfälle in Echtzeit erkennen. Belege für eine 92-prozentige Reduzierung unerwünschter Ereignisse bei KI-Einführungen verleihen Glaubwürdigkeit und veranlassen Gesundheitssysteme, Machine-Learning-Module zu erproben, die quantifizierbare Einsparungen erzielen und den Markt für Patientensicherheits- und Risikomanagement-Software vergrößern.

Weißer Fleck verbleibt in den Segmenten häusliche Pflege und kleine Einrichtungen, wo leichtgewichtige mobile Apps und patientenbasierte Preisgestaltung Anklang finden. Cybersicherheitsmodule, die Sicherheitsprotokolle verschlüsseln und Zero-Day-Bedrohungswarnungen ausgeben, differenzieren Angebote angesichts zunehmender Angriffe. Anbieter mit validierten Sicherheitszertifizierungen (HITRUST, ISO 27001) und offenen FHIR-Programmierschnittstellen gewinnen an Boden und gestalten die zukünftigen Wettbewerbsverläufe im Markt für Patientensicherheits- und Risikomanagement-Software.

Marktführer in der Branche für Patientensicherheits- und Risikomanagement-Software

RLDatix

Origami Risk

symplr

Cority

Clarity Group, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: PrimeVigilance integrierte Oracle Argus, um KI-gestützte Pharmakovigilanz-Dienste bereitzustellen und die Compliance im Bereich Patientensicherheit zu stärken.

- Mai 2025: Das Gesundheitsministerium von Abu Dhabi ging eine Partnerschaft mit RLDatix ein, um eine einheitliche, intelligente Sicherheitsplattform für die Anbieter des Emirats aufzubauen.

- Mai 2025: Oracle Health, die Cleveland Clinic und G42 kündigten eine gemeinsame KI-Plattform an, die auf die Optimierung der Patientenversorgung im nationalen Maßstab abzielt.

- Juni 2024: KIMS Hospitals implementierte das kontaktlose Fernüberwachungssystem für Patienten von Dozee in intelligenten Stationen und verbesserte damit die Echtzeit-Sicherheitsüberwachung.

Globaler Berichtsumfang des Marktes für Patientensicherheits- und Risikomanagement-Software

Gemäß dem Berichtsumfang bezieht sich Patientensicherheits- und Risikomanagement-Software auf Softwarelösungen, die darauf ausgelegt sind, die Patientensicherheit zu verbessern, Risiken zu minimieren und die Gesamtqualität der Versorgung in Gesundheitseinrichtungen zu steigern.

Der Markt für Patientensicherheits- und Risikomanagement-Software ist nach Softwaretyp, Bereitstellungsmodus und Endnutzern segmentiert. In Bezug auf die Software ist der Markt in Risikomanagement- und Sicherheitslösungen, Schadensfallmanagementlösungen und weitere unterteilt. Nach Bereitstellungsmodus ist der Markt in Cloud-basiert und lokal installiert aufgeteilt. Nach Endnutzer ist der Markt in Krankenhäuser, ambulante Pflegezentren, Langzeitpflegezentren und weitere segmentiert. Der Markt ist geografisch in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika unterteilt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Lösungen für Vorfallmeldung und -management |

| Risikomanagement und Sicherheitsanalysen |

| Schadensfallmanagementlösungen |

| Compliance- und Auditmanagement |

| Ursachenanalyse und Maßnahmenverfolgung |

| Cloud-basiert |

| Lokal installiert |

| Hybrid |

| Groß (≥500 Betten oder Mehrstandortsysteme) |

| Mittel (100–499 Betten) |

| Klein (<100 Betten) |

| Eigenständige Lösungen |

| Integriert mit Plattformen für elektronische Gesundheitsakten |

| Integriert mit Enterprise-ERP/GRC-Suiten |

| Krankenhäuser |

| Ambulante Pflegezentren |

| Langzeitpflegezentren |

| Fachkliniken |

| Anbieter häuslicher Gesundheitsversorgung |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Softwaretyp | Lösungen für Vorfallmeldung und -management | |

| Risikomanagement und Sicherheitsanalysen | ||

| Schadensfallmanagementlösungen | ||

| Compliance- und Auditmanagement | ||

| Ursachenanalyse und Maßnahmenverfolgung | ||

| Nach Bereitstellungsmodus | Cloud-basiert | |

| Lokal installiert | ||

| Hybrid | ||

| Nach Organisationsgröße | Groß (≥500 Betten oder Mehrstandortsysteme) | |

| Mittel (100–499 Betten) | ||

| Klein (<100 Betten) | ||

| Nach Integrationsebene | Eigenständige Lösungen | |

| Integriert mit Plattformen für elektronische Gesundheitsakten | ||

| Integriert mit Enterprise-ERP/GRC-Suiten | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Pflegezentren | ||

| Langzeitpflegezentren | ||

| Fachkliniken | ||

| Anbieter häuslicher Gesundheitsversorgung | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Patientensicherheits- und Risikomanagement-Software?

Der Markt hat im Jahr 2026 einen Wert von 2,76 Milliarden USD und wird bis 2031 voraussichtlich 4,84 Milliarden USD erreichen.

Welches Softwaresegment hält den größten Marktanteil im Markt für Patientensicherheits- und Risikomanagement-Software?

Risikomanagement und Sicherheitsanalysen führt mit einem Anteil von 38,74 % im Jahr 2025.

Warum gewinnen hybride Bereitstellungen im Markt für Patientensicherheits- und Risikomanagement-Software an Bedeutung?

Hybridmodelle balancieren Cloud-Analysen mit lokaler Datenkontrolle, adressieren Cybersicherheits- und Compliance-Anforderungen und ermöglichen gleichzeitig KI-Fähigkeiten.

Welche Region wächst im Markt für Patientensicherheits- und Risikomanagement-Software am schnellsten?

Der asiatisch-pazifische Raum, der bis 2031 mit einer CAGR von 14,61 % wächst, angetrieben durch groß angelegte Programme zur digitalen Gesundheitsversorgung.

Wie beeinflussen wertbasierte Versorgungsmodelle die Ausgaben für Patientensicherheitsplattformen?

Die PSI-90-Kennzahl von CMS verknüpft die Erstattung mit der Sicherheitsleistung und macht Softwareinvestitionen zu umsatzrelevanten Entscheidungen für Anbieter.

Welche Cybersicherheitsmaßnahmen fordern Käufer von Anbietern von Sicherheitssoftware?

Anbieter suchen nach Zero-Trust-Architekturen, Ende-zu-Ende-Verschlüsselung sowie HITRUST- oder ISO-27001-Zertifizierungen zum Schutz aggregierter Sicherheitsdaten.

Seite zuletzt aktualisiert am: