Marktgröße und Marktanteil im Bereich Revenue Cycle Management

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

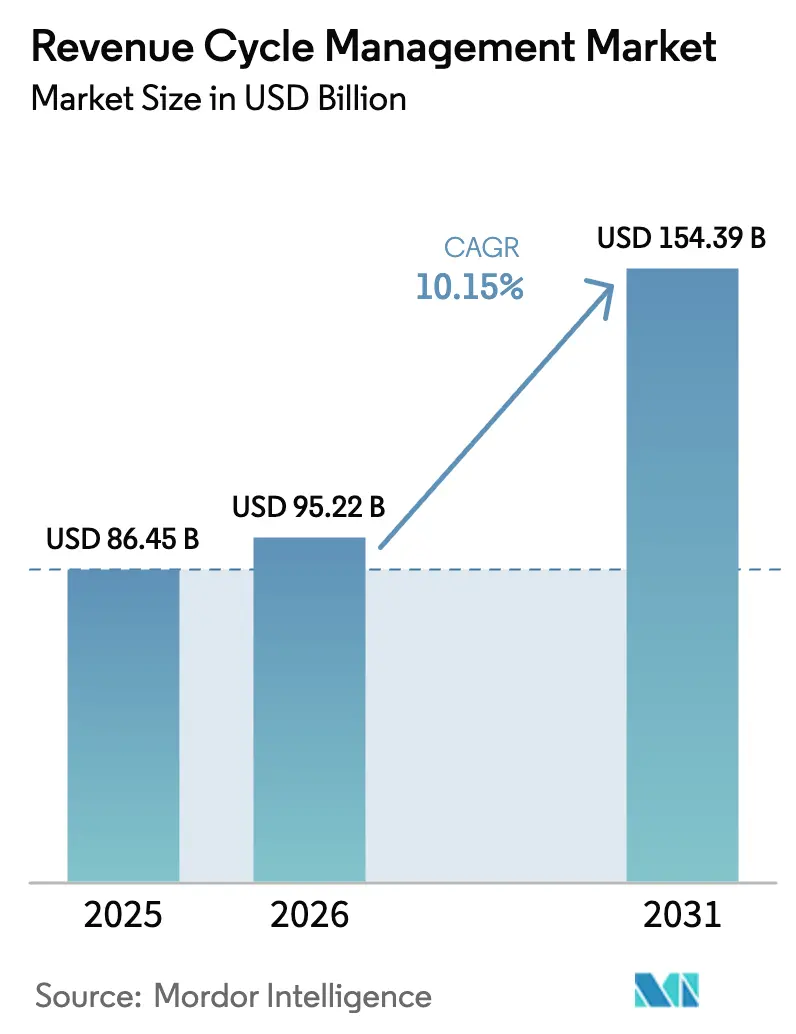

| Marktgröße (2026) | 95.22 Milliarden US-Dollar |

| Marktgröße (2031) | 154.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Revenue Cycle Management von Mordor Intelligence

Die Marktgröße für Revenue Cycle Management wird voraussichtlich von USD 86,45 Milliarden im Jahr 2025 auf USD 95,22 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 10,15 % über den Zeitraum 2026–2031 USD 154,39 Milliarden erreichen. Wachsender Verwaltungsaufwand, die Hinwendung zur wertbasierten Vergütung und die zunehmende Verbreitung von KI verbinden sich zu einer Notwendigkeit auf Vorstandsebene, die automatisierte Erfassung von Einnahmen voranzutreiben. Anbieter priorisieren integrierte Plattformen, die klinische Dokumentation, Ablehnungsvermeidung und Cashflow-Analysen in einem einzigen Arbeitsbereich zusammenführen, manuelle Eingriffe reduzieren und die Tage in der Debitorenbuchhaltung verkürzen. Nordamerikanische Gesundheitssysteme verankern die Nachfrage weiterhin, doch die zunehmende private Krankenversicherungsdurchdringung im asiatisch-pazifischen Raum erschließt erhebliche neue adressierbare Volumina. Die Auslagerung von Dienstleistungen bleibt weit verbreitet, da Personalengpässe anhalten, doch die rasche Beschleunigung von Cloud-Software signalisiert eine schrittweise Ablösung arbeitsintensiver Modelle durch abonnementbasierte Architekturen, die mit dem Patientenvolumen skalieren. Der Nettoeffekt ist ein verstärkter Wettbewerb unter Technologieanbietern, die prädiktive Analysen und Compliance-Updates in einem einzigen, interoperablen Stack bündeln können.

Wichtigste Erkenntnisse des Berichts

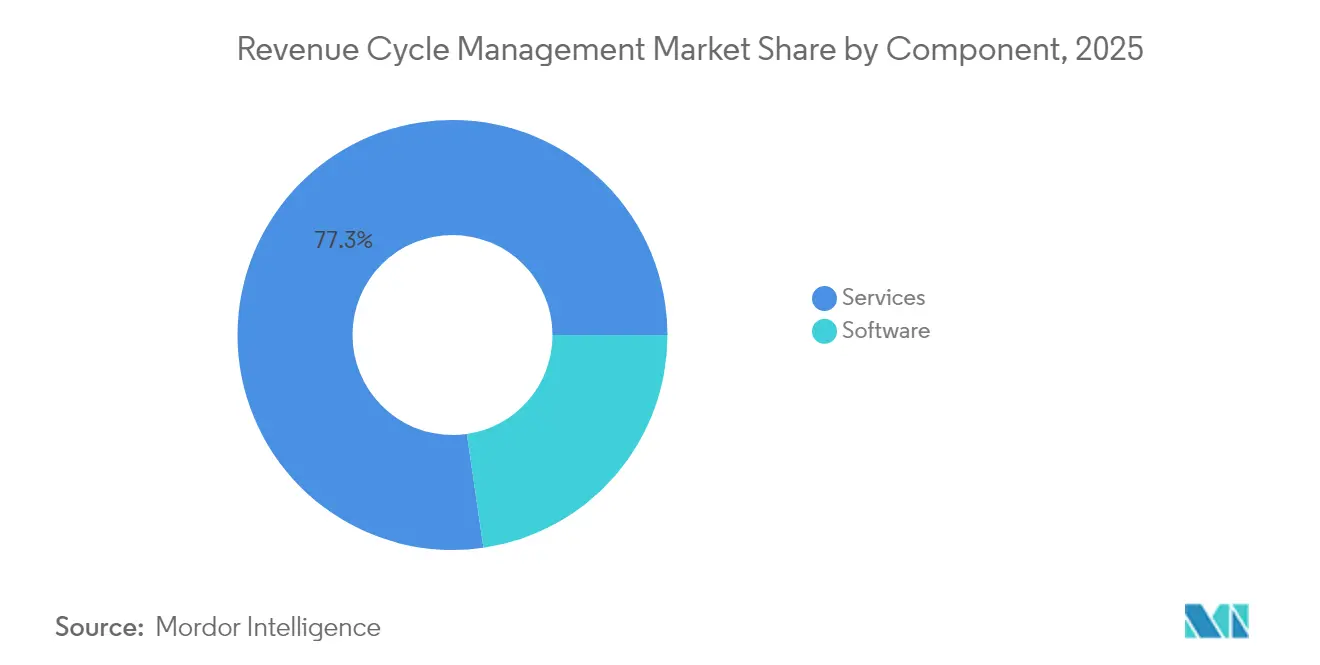

- Nach Komponente hielten Dienstleistungen im Jahr 2025 einen Marktanteil von 77,30 %, während Cloud-basierte Software bis 2031 voraussichtlich mit einer CAGR von 13,65 % wachsen wird.

- Nach Bereitstellung entfielen im Jahr 2025 57,90 % des Marktanteils auf On-Premise-Lösungen, während Cloud-basierte Modelle bis 2031 mit einer CAGR von 13,65 % am schnellsten wachsen dürften.

- Nach Funktion entfielen im Jahr 2025 33,40 % des Umsatzes auf das Anspruchs- und Ablehnungsmanagement, während die Verbesserung der klinischen Dokumentation bis 2031 voraussichtlich mit einer CAGR von 15,05 % expandieren wird.

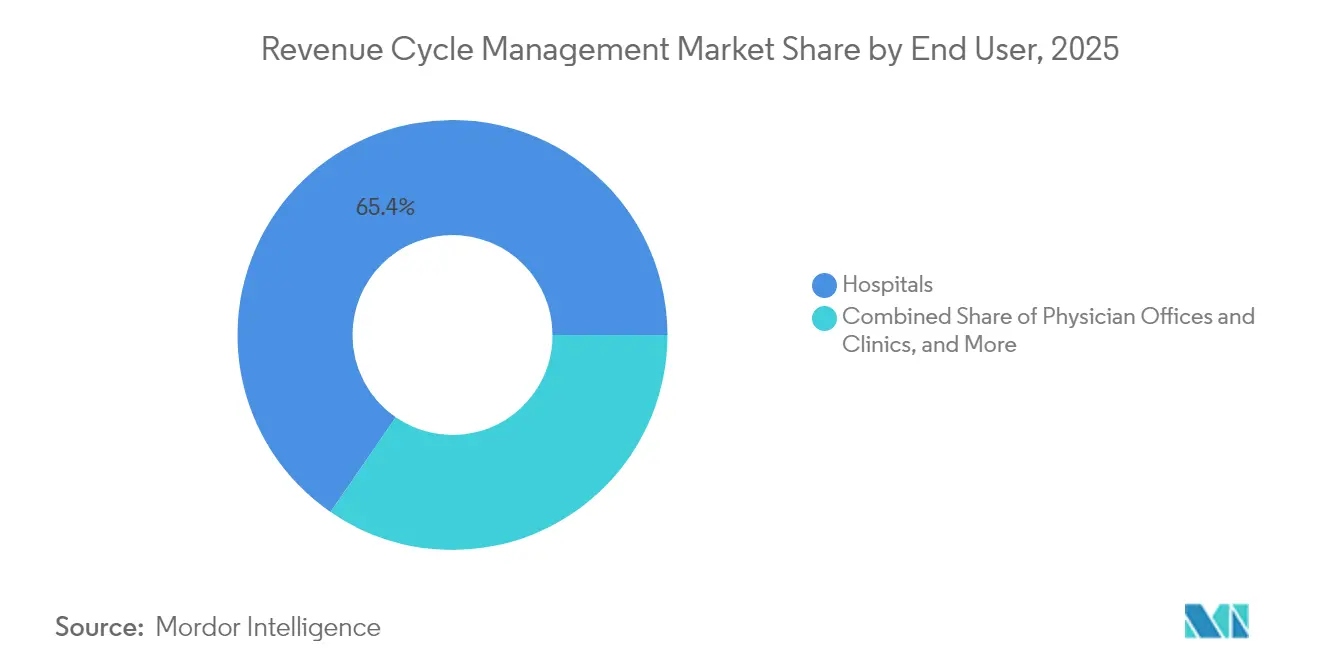

- Nach Endnutzer sicherten sich Krankenhäuser im Jahr 2025 einen Umsatzanteil von 65,40 %, während ambulante Operationszentren bis 2031 mit einer CAGR von 13,42 % am schnellsten wachsen dürften.

- Nach Fachgebiet führte die Radiologie im Jahr 2025 mit einem Anteil von 41,20 %, während die Onkologie bis 2031 voraussichtlich mit einer CAGR von 13,88 % zulegen wird.

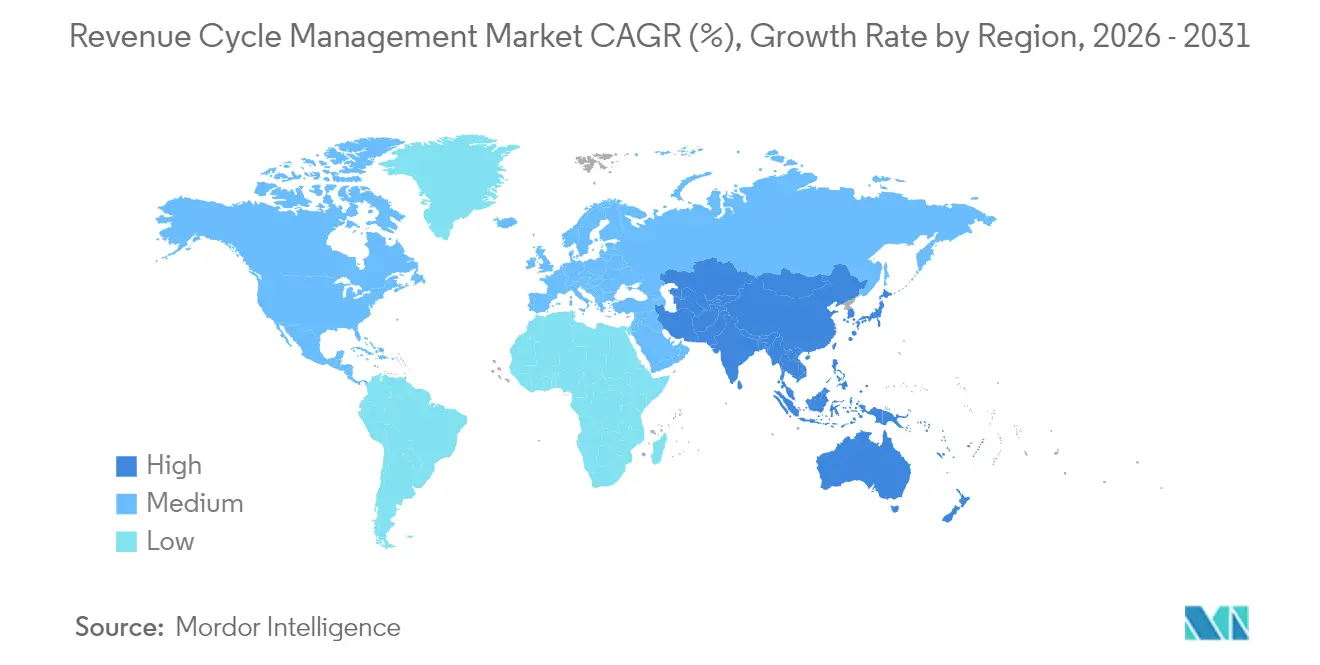

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 47,20 %, doch der asiatisch-pazifische Raum dürfte bis 2031 mit einer CAGR von 15,92 % am schnellsten expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Revenue Cycle Management

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globaler Wandel hin zu wertbasierter und ergebnisorientierter Vergütung | +2.4% | Nordamerika, APAC, EU | Mittelfristig (3–4 Jahre) |

| Steigender Druck durch Verwaltungskosten, der zur Automatisierung des Revenue Cycle Management führt | +1.8% | Global | Kurzfristig (≤2 Jahre) |

| Beschleunigte Mandate für digitale Gesundheit und Interoperabilität weltweit | +1.3% | Global, mit früher Übernahme im asiatisch-pazifischen Raum | Mittelfristig (3–4 Jahre) |

| Konsumerisierung des Gesundheitswesens erhöht die Komplexität der Patientenabrechnung | +0.8% | Nordamerika, EU | Kurzfristig (≤2 Jahre) |

| Verbreitung von Cloud-nativen Gesundheits-IT-Plattformen und SaaS-Ökonomie | +1.2% | Global, Kernbereich asiatisch-pazifischer Raum, Ausweitung auf MEA | Mittelfristig (3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Globaler Wandel hin zu wertbasierter und ergebnisorientierter Vergütung

Wertbasierte Versorgung, die nun in wichtige Zahlerverträge aufgenommen wurde, verändert die Prioritäten der Revenue Cycle Management Branche, indem sie die Zahlung an die klinische Qualität statt an das Leistungsvolumen knüpft. Gesundheitssysteme, die Rahmenbedingungen für verantwortungsvolle Versorgung eingeführt haben, verzeichneten kollektive Einsparungen von mehr als USD 700 Millionen und bewiesen damit, dass finanzielle Vorteile entstehen, sobald Organisationen Qualitätskennzahlen beherrschen. Als Reaktion darauf integrieren RCM-Plattformen Dashboards für die Bevölkerungsgesundheit, die klinische Ergebnisse in Vergütungsauslöser übersetzen und sicherstellen, dass Anbieter Versorgungslücken erkennen, bevor das Zahlungsrisiko eintritt. Diese Entwicklung erfordert implizit normalisierte Daten aus unterschiedlichen Quellen und verleiht der Interoperabilität eine neue kommerzielle Dringlichkeit.

Steigender Druck durch Verwaltungskosten, der zur Automatisierung des Revenue Cycle Management führt

Verwaltungsausgaben verbrauchen routinemäßig 20–25 % der Gesundheitsausgaben in den Vereinigten Staaten, weshalb Führungskräfte die Automatisierung als bewährtes Mittel zur Eindämmung der Kosteninflation betrachten. KI-gestützte Bots erledigen nun routinemäßige Vorautorisierungstransaktionen in Sekunden – ein Prozess, der zuvor manuelle Überprüfung und tagelange Nachverfolgung durch Mitarbeiter erforderte –, und einige Krankenhäuser haben nach der Einführung eine Reduzierung der Anspruchsvorbereitungszeit um 50 % dokumentiert. Diese Verbesserungen ermöglichen es Abrechnungsfachleuten, sich auf komplexe Ausnahmen zu konzentrieren, was einen ungeplanten Produktivitätsvorteil erzeugt, den das Management für patientenorientierte Aufgaben einsetzen kann. Wichtig ist, dass Einrichtungen, die Workflows von der Aufnahme bis zur Zahlung automatisieren, über eine höhere Mitarbeiterzufriedenheit berichten, da mühsame und fehleranfällige Dateneingabeaufgaben entfallen.

Beschleunigte Mandate für digitale Gesundheit und Interoperabilität weltweit

Regulierungsbehörden in mehreren Regionen fordern nun einen reibungslosen Datenaustausch, was die Verbreitung von EHR beschleunigt und RCM-Anbieter dazu drängt, Plug-and-Play-APIs bereitzustellen, die klinische und finanzielle Aufzeichnungen synchronisieren. Das Fünf-Stufen-Modell zur Einführung von Revenue Cycle Management Technologie der Healthcare Financial Management Association zeigt, dass 42 % der Gesundheitssysteme noch auf Stufe 1 verbleiben, was das ungenutzte Marktpotenzial für Orchestrierungsschichten hervorhebt, die unterschiedliche Anwendungen verbinden[1]Healthcare Financial Management Association, „Revenue Cycle Management Technology Adoption Model”, Healthcare Financial Management Association, hfma.org. Führungskräfte von Anbietern berichten, dass das Rahmenwerk Lücken in ihren Technologie-Roadmaps verdeutlicht, und diese Erkenntnisse führen häufig zu einer Anbieterkonsolidierung, da Kunden einheitliche Plattformen bevorzugen. Frühe Anwender sind der Ansicht, dass konsistente Datenstrukturen die Reibung mit Zahlern verringern, da saubere Ansprüche mit minimalen Eingriffen durch Abrechnungsworkflows laufen.

Konsumerisierung des Gesundheitswesens erhöht die Komplexität der Patientenabrechnung

Krankenversicherungspläne mit hohen Selbstbehalten verlagern die finanzielle Verantwortung auf die Patienten, sodass Anbieter ihre Einnahmenstrategien auf transparente, einzelhandelsähnliche Erfahrungen ausrichten müssen. Front-End-Schätzungstools, die die Eigenkosten vor der Leistungserbringung anzeigen, werden zum Standard, da sie das Inkasso verbessern und das Vertrauen der Patienten stärken. Gleichzeitig reduzieren flexible Zahlungspläne und digitale Geldbörsen Forderungsausfälle, indem sie Rückzahlungspläne an den Haushalts-Cashflow anpassen – ein Trend, der RCM-Plattformen dazu zwingt, Verbraucherfinanzierungslogik einzubetten. Einrichtungen, die eine automatisierte Berechtigungsüberprüfung einführen, berichten über weniger unerwartete Rechnungen und ein gestärktes Ansehen in der Gemeinschaft – ein Ergebnis, das indirekt das Wachstum des Verfahrensvolumens unterstützt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Heterogene, sich ständig ändernde Zahlerregeln und Kodierungsstandards | -1.6% | Nordamerika, EU, APAC | Kurzfristig (≤2 Jahre) |

| Anhaltender Mangel an qualifizierten Kodierungs- und RCM-Fachkräften | -1.2% | Global, mit akuten Auswirkungen in APAC und MEA | Mittelfristig (~3–4 Jahre) |

| Datenschutz- und Cybersicherheitsrisiken beim Umgang mit geschützten Gesundheitsinformationen | -0.7% | Nordamerika, EU | Mittelfristig (~3–4 Jahre) |

| Hohe Anfangsinvestitionen und Barrieren beim Änderungsmanagement | -0.9% | Global, insbesondere bei kleinen und mittleren Anbietern | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Heterogene, sich ständig ändernde Zahlerregeln und Kodierungsstandards

Ablehnungsquoten von rund 10–15 % verdeutlichen, wie schnell Zahleränderungen und Richtlinienaktualisierungen anderweitig konforme Ansprüche zunichte machen können. Führungskräfte medizinischer Gruppen bestätigen, dass die Ablehnungen im Jahr 2024 weiter gestiegen sind, weshalb Organisationen in kontinuierliche Code-Updates und prädiktive Prüfprogramme investieren, die wahrscheinliche Ablehnungen vor der Einreichung kennzeichnen[2]Medical Group Management Association, „MGMA Stat: Claim Denial Trends”, Medical Group Management Association, mgma.com. Zukunftsorientierte Gesundheitssysteme weisen dedizierte Teams zu, die die Grundursachen von Ablehnungen analysieren, und iterative Rückkopplungsschleifen zwischen Kodierern und Klinikern verkürzen die Korrekturzyklen. KI-gesteuerte Regelwerke, die sich aus Zahlerrückmeldungen selbst erlernen, liefern nun messbare Reduzierungen bei Anhangeanfragen und senken den Verwaltungsaufwand.

Anhaltender Mangel an qualifizierten Kodierungs- und RCM-Fachkräften

Trotz technologischer Fortschritte erfordern komplexe Fälle nach wie vor spezialisierte Kodierer, doch der Talentpool bleibt dünn, da Renteneintritte die Zahl neuer Zertifizierungen übersteigen. Gesundheitssysteme schließen die Lücke durch die Auslagerung bestimmter Revenue Cycle Management Funktionen, wobei häufig ergebnisbasierte Verträge ausgehandelt werden, die die Anbietervergütung an das eingezogene Bargeld knüpfen. Auslagerungsentscheidungen beschleunigen wiederum die Konsolidierung unter globalen Geschäftsprozessunternehmen, die an Gesundheits-IT-Exposition interessiert sind, und treiben die Marktgröße für Revenue Cycle Management nach oben. Innerhalb der Krankenhäuser erweitern Führungskräfte Weiterbildungsinitiativen, damit Einsteiger KI-Empfehlungen interpretieren und Ausnahmewarteschlangen überwachen können – eine Verlagerung, die die internen Schulungsbudgets erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen dominieren, während Cloud-Software sich beschleunigt

Dienstleistungen halten im Jahr 2025 einen Marktanteil von 77,30 % an der Marktgröße für Revenue Cycle Management, was die Präferenz der Anbieter für schlüsselfertige Expertise angesichts von Personalengpässen widerspiegelt. Kunden betrachten die Auslagerung als unmittelbaren Weg zu verbesserten Inkassoergebnissen, da Dienstleistungspartner die Verantwortung für Technologieinvestitionen und kontinuierliche Prozessverbesserungen übernehmen. Dennoch verzeichnet Cloud-basierte Software bis 2031 eine CAGR von 13,65 %, was über dem Gesamtmarktwachstum liegt, da Abonnementpreise die Kosten mit der Nutzung in Einklang bringen und große Kapitalhürden beseitigen.

Krankenhäuser, die Cloud-RCM-Suiten implementieren, entdecken häufig sekundäre Vorteile, wie z. B. Echtzeit-Dashboards, die Dokumentationslücken bei Ärzten aufzeigen und eine korrigierende Betreuung innerhalb einer einzigen Schicht ermöglichen. Im Laufe der Zeit ermutigen diese Analysefähigkeiten interne Teams, von transaktionalen Aufgaben zu strategischen Aufgaben der Einnahmenintegrität überzugehen. Das zweigleisige Wachstumsmuster impliziert, dass hybride Betriebsmodelle – die eine interne Aufsicht mit selektiver Auslagerung kombinieren – üblich werden und die Marktchance für Revenue Cycle Management sowohl für Softwareunternehmen als auch für Dienstleistungsbüros erweitern.

Nach Bereitstellung: Wachstum Cloud-basierter Lösungen übertrifft On-Premise-Installationen

On-Premise-Bereitstellungen behalten im Jahr 2025 einen Marktanteil von 57,90 % im Bereich Revenue Cycle Management, was frühere Kapitalinvestitionen und verbleibende Sicherheitsbedenken widerspiegelt. Dennoch expandieren Cloud-Installationen bis 2031 mit einer CAGR von 13,65 %, angetrieben durch flexible Infrastruktur, automatische Upgrades und einfachere Integration mit Zahler-APIs. Organisationen, die die HFMA-Technologieeinführungskurve erklimmen, nennen Cloud-Migrationen häufig als den Wendepunkt, an dem Zykluszeit-Kennzahlen beginnen, sich zu verbessern. Ein beobachteter Vorteil ist die schnellere Implementierung regulatorischer Code-Sets, da Cloud-Anbieter Updates zentral einspielen, anstatt sich auf die IT-Teams der Kunden zu verlassen.

Da Cybersicherheitsrahmen reifen, schwindet der Widerstand auf Vorstandsebene gegen externes Hosting, und CFOs stellen fest, dass vorhersehbare Abonnementgebühren die mehrjährige Budgetplanung vereinfachen. Diese Kostentransparenz wirkt als verborgener Beschleuniger für das Gesamtwachstum der Marktgröße für Revenue Cycle Management, da selbst mittelgroße Krankenhäuser nun auf Funktionen zugreifen können, die früher großen akademischen Zentren vorbehalten waren.

Nach Funktion: Anspruchs- und Ablehnungsmanagement steht vor technologischer Disruption

Anspruchs- und Ablehnungsworkflows repräsentieren im Jahr 2025 33,40 % der Marktgröße für Revenue Cycle Management und unterstreichen die zentrale Bedeutung sauberer Ansprüche für die Zahlungsfähigkeit der Anbieter. KI-gesteuerte Vorabrechnungsbearbeitung erreicht nun für einige Nutzer eine Quote sauberer Ansprüche von 98 %, ein Effizienzniveau, das historisch gesehen umfangreiche manuelle Überprüfungen erforderte. Dieser Erfolg treibt Anbieter dazu an, ähnliche Logik in verwandte Funktionen einzubetten, wie z. B. die Koordination von Leistungen, was zu einem inkrementellen Cashflow-Anstieg ohne zusätzlichen Personalaufwand führt.

Die Verbesserung der klinischen Dokumentation schreitet jedoch mit einer CAGR von 15,05 % am schnellsten voran, da eine höhere Kodierungsgenauigkeit die nachgelagerte Anspruchsgenauigkeit verbessert und einen kumulativen Vorteil schafft. Gesundheitssysteme, die in KI-gestützte CDI-Tools investiert haben, dokumentierten Umsatzverbesserungen in Millionenhöhe innerhalb von 12 Monaten – Veränderungen, die selbst erfahrene Finanzführungskräfte überraschten. Mit zunehmender Reife der Algorithmen beginnen sie, Dokumentationskorrekturen am Behandlungsort zu empfehlen, was klinische und finanzielle Workflows effektiv zusammenführt – eine Verschiebung, die die Definition von RCM selbst erweitert.

Nach Endnutzer: Ambulante Operationszentren entwickeln sich zum Wachstumsschwerpunkt

Krankenhäuser machen im Jahr 2025 einen EBITDA-gewichteten Marktanteil von 65,40 % im Bereich Revenue Cycle Management aus, doch ambulante Operationszentren verzeichnen bis 2031 eine CAGR von 13,42 %, was die ambulante Migration von Eingriffen verdeutlicht. Ambulante Operationszentren führen hochvolumige Spezialfälle zu niedrigeren Vergütungssätzen durch, weshalb sie eine optimierte Abrechnung priorisieren, um enge Margen zu schützen. Die zunehmende Abhängigkeit von privaten Krankenversicherungsplänen bedeutet, dass die Berechtigungsüberprüfung und die Patientenzahlungserhebung vor dem Operationstag erfolgen müssen, um Abschreibungen zu minimieren. RCM-Anbieter, die ASC-spezifische Vorlagen entwickeln – insbesondere für CPT-Codes in der Gastroenterologie und Ophthalmologie – berichten über beschleunigte Verkaufszyklen, da Administratoren schlüsselfertige Inhalte gegenüber generischen Workflow-Engines bevorzugen.

Da ambulante Operationszentren zudem Joint-Venture-Vereinbarungen mit Gesundheitssystemen ausweiten, konvergieren die Revenue Cycle Management Standards, was es Softwareanbietern ermöglicht, Krankenhausclients für ambulante Module zu gewinnen. Diese Konvergenz erhöht den Umsatzpool der Revenue Cycle Management Branche, indem zuvor getrennte Kundensegmente zusammengeführt werden.

Nach Fachgebiet: Das Fachgebiet Radiologie treibt Integrationsanforderungen voran

Die Radiologie führte im Jahr 2025 mit einem Anteil von 41,20 %, während die Onkologie bis 2031 voraussichtlich mit einer CAGR von 13,88 % zulegen wird. Kardiologie, Onkologie, Radiologie und Pathologie haben jeweils einzigartige Kodierungsstrukturen, doch multidisziplinäre Gruppen arbeiten zunehmend auf gemeinsamen Praxisverwaltungsplattformen, die alle interpretieren müssen. Anbieter stellen fest, dass ein einheitliches RCM die Sichtbarkeit des Überweisungsnetzwerks verbessert, was zu einer besseren Patientenbindung und zusätzlichen Dienstleistungseinnahmen führt.

Fachgebiet-agnostische Regelbibliotheken, die von KI-Engines zusammengestellt werden, verkürzen das Onboarding neuer Kliniken, indem Codes automatisch Zahleränderungen zugeordnet werden. Gleichzeitig schätzen Kliniker Echtzeit-Kodierungshinweise, da weniger nachgelagerte Anfragen die Patientenversorgung unterbrechen. Anbieter, die nachweisen können, dass sie sowohl fachliche Tiefe als auch unternehmensweite Breite unterstützen, gewinnen Marktanteile im Bereich Revenue Cycle Management, da medizinische Gruppen durch Akquisitionen größer werden.

Geografische Analyse

Nordamerika beherrscht 47,20 % der aktuellen Marktgröße für Revenue Cycle Management, unterstützt durch komplexe Multi-Zahler-Rahmenbedingungen und eine lange Geschichte der EHR-Einführung. Die Anbieterkonsolidierung ist aktiv, wie die USD 8,9 Milliarden-Transaktion von R1 RCM belegt, was das Vertrauen von Private-Equity-Investoren signalisiert, dass skalierte Prozessexpertise überdurchschnittliche Cashflow-Gewinne erzielen kann. Krankenhäuser in den Vereinigten Staaten berichten, dass 46 % bereits eine Form von KI in Revenue Cycle Management Workflows nutzen. Interessanterweise erfordern kanadische Einzahler-Strukturen nach wie vor RCM-Tools für die provinzielle Abstimmung, was zeigt, dass die Zahlerkomplexität nicht der einzige Wachstumstreiber ist. Die Transparenzmandate für Vergütungen in der Region schaffen umfangreiche Datensätze, die es Anbietern ermöglichen, Modelle des maschinellen Lernens schneller als anderswo zu verfeinern und die nordamerikanische Führungsposition zu stärken.

Der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 15,92 % verzeichnen – das schnellste regionale Tempo in der Revenue Cycle Management Branche –, angetrieben durch staatlich geförderte Investitionen in die digitale Gesundheit und die wachsende Nachfrage der Mittelschicht nach privaten Krankenversicherungen. Indiens nationale Versicherungsausweitung katalysiert eine standardisierte Anspruchsinfrastruktur, und Krankenhäuser, die die Abrechnung frühzeitig digitalisieren, erzielen beschleunigte Abrechnungszeiten. Krankenhäuser in chinesischen Städten der dritten Ebene suchen zunehmend nach Cloud-RCM, um ältere Client-Server-Modelle zu überspringen, was die Smartphone-Adoptionskurve in anderen Branchen widerspiegelt. Lokale Partner bleiben entscheidend für die Navigation durch regulatorische Genehmigungen in Märkten wie Japan, wo Datenlokalisierungsgesetze die Hosting-Architektur prägen. Dieser Bedarf an kontextueller Anpassung stellt eine Markteintrittsbarriere für globale Anbieter dar, bietet aber gleichzeitig hohe Renditen für Unternehmen, die eine Pionierstellung sichern.

Europa behält einen bedeutenden Marktanteil im Bereich Revenue Cycle Management, obwohl das Wachstum gleichmäßiger ist, da viele Länder Einzahler-Modelle betreiben, die Anspruchsstandards zentralisieren. Dennoch drängen DSGVO-Anforderungen Krankenhäuser in Cloud-Umgebungen mit strikter Verschlüsselung und Prüfpfaden, was Joint Ventures zwischen US-amerikanischen und europäischen Softwareunternehmen mit Erfahrung im Datenschutz-Engineering fördert. Im Vereinigten Königreich hat der erneuerte Fokus des National Health Service auf den Abbau von Rückständen das Interesse an KI-gestützten Planungs- und Abrechnungstriage-Funktionen geweckt, die dem privaten RCM ähneln. Unterdessen stellen der Nahe Osten, Afrika und Südamerika aufstrebende Gebiete dar, in denen private Krankenhausgruppen die frühe Nachfrage ankurbeln und eine Grundlage für eine beschleunigte Einführung schaffen, sobald die regulatorischen Rahmenbedingungen reifen.

Wettbewerbslandschaft

Der Markt für Revenue Cycle Management weist eine moderate Fragmentierung auf: Eine Handvoll großer integrierter Gesundheits-IT-Anbieter koexistiert mit spezialisierten Dienstleistungsunternehmen und agilen KI-Start-ups. Oracle Cerner und Epic Systems verteidigen ihre installierten EHR-Basen, indem sie Finanzfunktionen direkt in klinische Workflows einbetten und so die Schnittstellenkosten für Kunden reduzieren. Dieser Vorteil setzt eigenständige Anbieter unter Druck, schneller bei der Ablehnungsvorhersage und der Automatisierung der Vorautorisierung zu innovieren, um relevant zu bleiben.

Fusionen und Übernahmen verengen das Feld; Private-Equity-Sponsoren zielen auf RCM ab, weil wiederkehrende Einnahmen und Kostendämpfungsdynamiken mit Portfoliozielen übereinstimmen. Das Ergebnis ist eine Pipeline von Mega-Deals, die Kodierungsunternehmen, Ablehnungsmanagement-Boutiquen und Automatisierungssoftware unter einheitlichen Marken konsolidieren. Anbieter profitieren, weil gebündelte Angebote das Anbieter-Management vereinfachen, obwohl Kritiker warnen, dass Marktmacht später zu Preissteigerungen bei eingebetteten Dienstleistungen führen könnte. Kurzfristig scheinen integrierte Tech-Service-Hybride, die sowohl Software als auch Arbeitskräfte bereitstellen, am besten positioniert zu sein, um Unternehmensverträge zu gewinnen, bei denen Risikoteilungspreise und Ergebnisgarantien Grundvoraussetzungen sind.

Die technologische Differenzierung hängt zunehmend von erklärbarer KI ab; Krankenhäuser fordern Transparenz bei modellgesteuerten Code-Vorschlägen, um Prüfer zufriedenzustellen. Anbieter reagieren, indem sie Herkunfts-Dashboards hinzufügen, die anzeigen, welche Zahleränderungen eine Vorhersage beeinflusst haben – ein Ansatz, der Vertrauen aufbaut und die regulatorische Akzeptanz beschleunigt. Interoperabilität prägt auch den Wettbewerb; Plattformen, die FHIR-basierte Daten ohne benutzerdefinierte Schnittstellen aufnehmen, senken die Gesamtbetriebskosten und sprechen CIOs an, die die digitale Infrastruktur standardisieren. Folglich wird das nächste Wettbewerbsfeld wahrscheinlich um offene Ökosysteme statt um geschlossene Suiten kreisen, selbst für etablierte Marktführer.

Marktführer im Bereich Revenue Cycle Management

R1 RCM Inc.

eClinicalWorks

Veradigm LLC

MCKESSON Corporation

Athenahealth, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Infinx erwarb das Healthcare Revenue Cycle Management Geschäft und die proprietäre Technologie von i3 Verticals in einem Bargeschäft im Wert von USD 96 Millionen, was die steigende Nachfrage nach KI-gesteuerten Plattformen unterstreicht.

- April 2025: Syracuse Orthopedic Specialists wählte Veradigm Revenue Cycle Services und Coding Services zur Unterstützung von Expansionszielen, was das Vertrauen der Anbieter in integrierte Daten- und RCM-Angebote verdeutlicht.

- Mai 2024: Nextech führte professionelle Abrechnungsdienstleistungen von Nextech RCM in seiner Praxisverwaltungssuite ein und positionierte das Unternehmen damit, die Nachfrage von Spezialpraxen nach einheitlichen klinischen und finanziellen Workflows zu bedienen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Revenue Cycle Management (RCM) als die jährlichen Gesamtausgaben für zweckgebundene Softwareplattformen und ausgelagerte Dienstleistungen, die Gesundheitsdienstleistern helfen, Gebühren zu erfassen, Begegnungen zu kodieren, Ansprüche einzureichen, Ablehnungen nachzuverfolgen und Zahlungen in stationären und ambulanten Umgebungen weltweit zu verbuchen. Wir verfolgen nur kommerzielle RCM-Lösungen, die von Drittanbietern oder Geschäftsprozess-Outsourcern verkauft werden; routinemäßige interne Gehaltskosten und reine Beratungsgebühren fallen außerhalb dieser Grenze.

Ausschluss aus dem Umfang: Interne Gehaltskosten der Anbieter, die mit Abrechnungsbüros verbunden sind, sind nicht enthalten.

Segmentierungsübersicht

- Nach Komponente

- Software

- Integrierte RCM-Suite

- Eigenständige Module

- Dienstleistungen

- Ausgelagertes RCM-BPO

- Beratung und Schulung

- Software

- Nach Bereitstellung

- Cloud-basiert

- On-Premise

- Nach Funktion

- Anspruchs- und Ablehnungsmanagement

- Medizinische Kodierung und Abrechnung

- Elektronische Gesundheitsakte (Integriertes RCM)

- Verbesserung der klinischen Dokumentation (CDI)

- Überprüfung der Versicherungsberechtigung

- Andere Funktionen (Patientenplanung, Preistransparenz)

- Nach Endnutzer

- Krankenhäuser

- Arztpraxen und Kliniken

- Ambulante Operationszentren

- Labore

- Diagnostische Bildgebungszentren

- Andere Endnutzer

- Nach Fachgebiet

- Radiologie

- Onkologie

- Kardiologie

- Pathologie

- Multidisziplinäre Fachgebiete und weitere

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor Intelligence Analysten führten strukturierte Interviews mit Finanzleitern von Krankenhäusern, Managern für Einnahmenintegrität und leitenden Produktverantwortlichen bei RCM-Anbietern in Nordamerika, Europa und dem asiatisch-pazifischen Raum durch. Diese Gespräche testeten Preiskorridore, die Geschwindigkeit des Cloud-Übergangs und Schmerzpunkte bei Ablehnungen, was es uns ermöglichte, Modellannahmen zu verfeinern und sekundäre Signale zu überprüfen.

Desk Research

Wir begannen damit, den Nachfragepool mit frei verfügbaren Gesundheitssystemindikatoren zu kartieren, wie z. B. den nationalen Gesundheitsausgabentabellen der Centers for Medicare & Medicaid Services, den Nutzungsstatistiken der American Hospital Association, den Krankenhausbettdatensätzen der Weltbank, den Gesundheitspreisindizes der OECD und den ICD-10-Anspruchsablehnungs-Benchmarks des Office of Inspector General. Unternehmenseinreichungen, Investorenpräsentationen und Jahresberichte führender Krankenhausnetzwerke lieferten Einführungsraten und durchschnittliche Verkaufspreise.

Zur Validierung von Eigentumsstrukturen und Umsatzaufteilungen nutzten wir kostenpflichtige Ressourcen von D&B Hoovers und Dow Jones Factiva und ergänzten diese durch Lieferungsnachweise von Volza, die grenzüberschreitende Softwarelieferungen hervorheben. Diese Referenzen veranschaulichen unseren Ansatz; viele weitere öffentliche und Abonnementquellen wurden zur Triangulation und Klärung analysiert.

Marktgrößenbestimmung und Prognose

Wir konstruierten einen Top-Down-Nachfragepool unter Verwendung von Anbieterzahlen, durchschnittlichem Anspruchsvolumen pro Einrichtung und den vorherrschenden Ausgaben pro Anspruch. Ausgewählte Bottom-Up-Zusammenfassungen großer Anbieterumsätze und Kanalprüfungen dienten als Plausibilitätsprüfung, bevor die Gesamtwerte festgelegt wurden. Zu den wichtigsten Modellvariablen gehören die Durchdringung elektronischer Gesundheitsakten, der Anteil der ausgelagerten Abrechnung, die Ablehnungsquoten der Zahler, Verschiebungen im Zahlermix hin zu wertbasierten Verträgen und das regionale Wachstum der Gesundheitsausgaben. Multivariate Regression erfasst, wie jeder Treiber die RCM-Ausgaben beeinflusst, und die Szenarioanalyse passt sich an regulatorische oder Vergütungsschocks an.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch Varianzprüfungen gegen historische Ablehnungsquoten und Anbietereinreichungen geprüft, gefolgt von einer Peer-Review und der Genehmigung durch einen Manager. Berichte werden alle zwölf Monate aktualisiert, und wir lösen Zwischenaktualisierungen aus, wenn sich Vergütungsregeln wesentlich ändern oder eine Übernahme den Marktanteil neu gestaltet.

Warum unsere Revenue Cycle Management Basislinie Zuverlässigkeit verdient

Veröffentlichte Zahlen variieren stark, weil Unternehmen unterschiedliche Umfänge, Kostenebenen und Aktualisierungsrhythmen wählen. Laut Mordor Intelligence sorgt die Beschränkung auf lizenzierte Software und ausgelagerte Dienstleistungen sowie der Ausschluss interner Gehaltskosten für eine konsistente Perspektive.

Zu den wichtigsten Unterschiedstreibern gehören, ob interne Abrechnungspersonalkosten gebündelt sind, ob Software und Dienstleistungen mit breiterer Gesundheits-IT vermischt werden, Währungsumrechnungspraktiken und die Häufigkeit der Modellaktualisierung. Einige Verlage wenden auch aggressive Cloud-Einführungsrampen an, die die Gesamtwerte für spätere Jahre aufblähen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Hauptunterschiedstreiber |

|---|---|---|

| USD 86,45 Mrd. | ||

| USD 384,63 Mrd. | Globale Unternehmensberatung A | Fügt interne Gehaltskosten der Anbieter und verwaltungsseitige Ausgaben der Zahler hinzu |

| USD 163,72 Mrd. | Fachzeitschrift B | Vermischt RCM mit breiteren Gesundheits-IT-Plattformen |

| USD 61,11 Mrd. | Regionale Unternehmensberatung C | Verengt den Umfang auf Software, lässt Dienstleistungsverträge aus |

Der Vergleich zeigt, dass unsere disziplinierte Umfangsauswahl und jährliche Aktualisierung Entscheidungsträgern eine ausgewogene, reproduzierbare Basislinie liefern, die auf klare Variablen und nachvollziehbare Schritte zurückgeführt werden kann, sobald Äpfel mit Äpfeln verglichen werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Revenue Cycle Management im Jahr 2026?

Der Markt beläuft sich im Jahr 2026 auf USD 95,22 Milliarden.

Wie schnell wird die Revenue Cycle Management Branche voraussichtlich wachsen?

Es wird prognostiziert, dass sie eine CAGR von 10,15 % verzeichnet und bis 2031 USD 154,39 Milliarden erreicht.

Welche Region zeigt das höchste Wachstum im Markt für Revenue Cycle Management?

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 15,92 % wachsen – die schnellste unter allen Regionen.

Warum sind Dienstleistungen nach wie vor die größte Komponente im Marktanteil für Revenue Cycle Management?

Anbieter lagern Revenue Cycle Management Funktionen weiterhin aus, um Personalengpässe auszugleichen und schnell auf spezialisiertes Fachwissen zuzugreifen.

Was treibt die Einführung Cloud-basierter Revenue Cycle Management Plattformen voran?

Cloud-Lösungen reduzieren Kapitalausgaben, liefern automatische regulatorische Updates und verbessern die Interoperabilität mit elektronischen Gesundheitsakten.

Wie beeinflusst wertbasierte Versorgung Revenue Cycle Management Lösungen?

Wertbasierte Modelle erfordern die Verfolgung von Qualitätskennzahlen, die mit der Vergütung verknüpft sind, was die Nachfrage nach analysegesteuerten RCM-Tools antreibt, die klinische und finanzielle Daten verbinden.

Seite zuletzt aktualisiert am: