Marktgröße und Marktanteil für trockenes Heimtierfutter

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

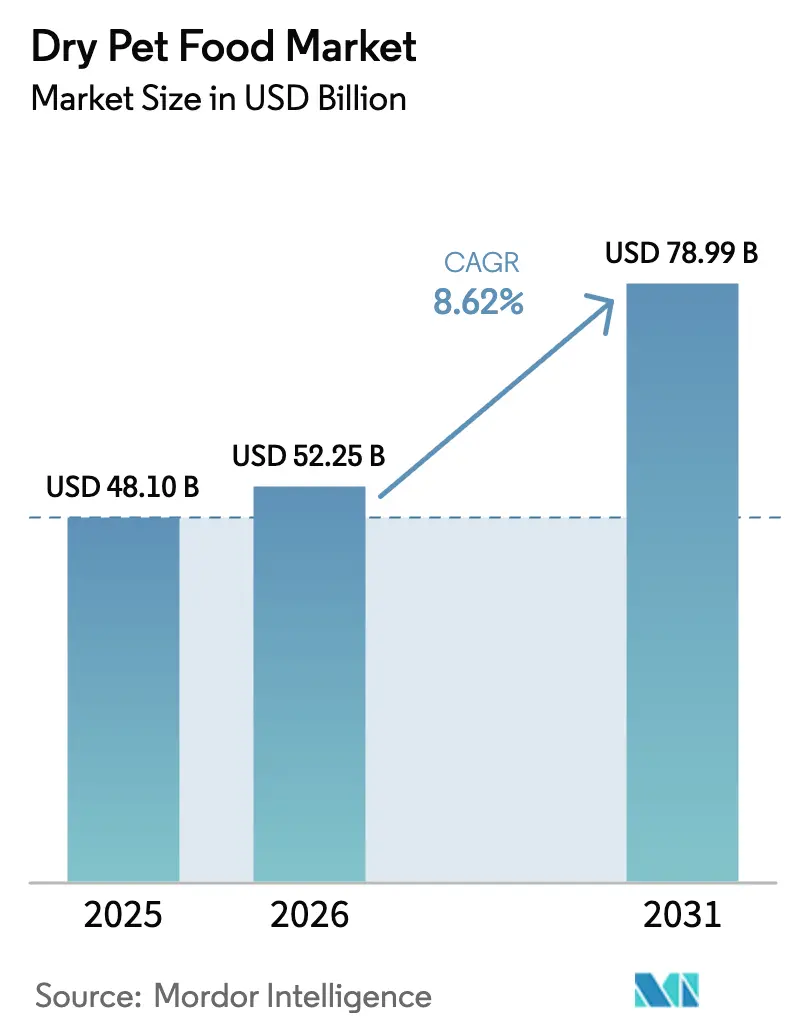

| Marktgröße (2026) | 52.25 Milliarden US-Dollar |

| Marktgröße (2031) | 78.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für trockenes Heimtierfutter von Mordor Intelligence

Die Marktgröße für trockenes Heimtierfutter wird voraussichtlich von 48,10 Milliarden USD im Jahr 2025 auf 52,25 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,62 % über den Zeitraum 2026–2031 78,99 Milliarden USD erreichen. Die Heimtierfutterbranche erlebt einen bedeutenden Wandel, der durch veränderte Verbraucherdemografie und Lebensstilmuster angetrieben wird. Die Heimtierhaltung hat in entwickelten Märkten ein beispielloses Niveau erreicht, wobei 66 % der Haushalte in den Vereinigten Staaten ein Haustier besitzen, was 86,9 Millionen Haushalten in den Jahren 2023–2024 entspricht. Dieser Anstieg der Heimtierhaltung war besonders ausgeprägt bei Millennials und städtischen Berufstätigen, die Haustiere zunehmend als integrale Familienmitglieder betrachten. Premium-Funktionsdiäten, der regulatorische Fokus auf Nährwertgenauigkeit und Fortschritte bei alternativen Proteinen stärken das Wachstum. Mars Inc. behauptet die Kategorieführerschaft, während aufstrebende Direktvertriebsmarken Personalisierungstechnologien vorantreiben, die die Kundenbindung steigern. Nachhaltigkeitsverpflichtungen bei Zutaten und Verpackungen erhöhen den Kapitalbedarf, schaffen jedoch auch Produktdifferenzierungsmöglichkeiten für frühe Akteure. Online-Abonnementmodelle, gefriergetrocknete Neueinsteiger und die Urbanisierung im asiatisch-pazifischen Raum beschleunigen gemeinsam die Umsatz- und Margenausweitung im Markt für trockenes Heimtierfutter.

Wichtigste Erkenntnisse des Berichts

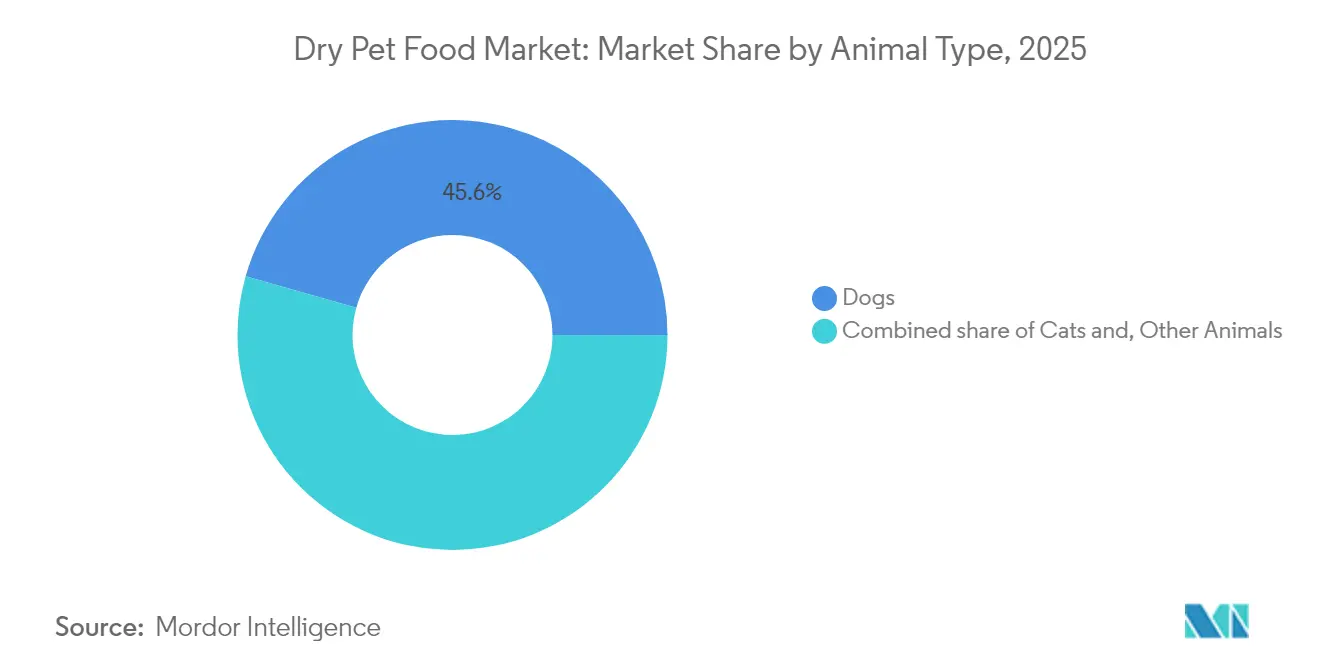

- Nach Tierart führten Hunde mit einem Marktanteil von 45,60 % im Markt für trockenes Heimtierfutter im Jahr 2025, während Katzen bis 2031 voraussichtlich mit einer CAGR von 7,45 % wachsen werden.

- Nach Produkttyp hielt Kibble im Jahr 2025 einen Anteil von 57,20 % an der Marktgröße für trockenes Heimtierfutter, während gefriergetrocknete Optionen bis 2031 voraussichtlich mit einer CAGR von 9,25 % wachsen werden.

- Getreide und Getreidederivate machen mit 51,40 % im Jahr 2025 den größten Anteil der Zutatentypen aus, während Proteinzutaten als das am schnellsten wachsende Segment mit einer CAGR von 6,55 % bis 2031 auftreten.

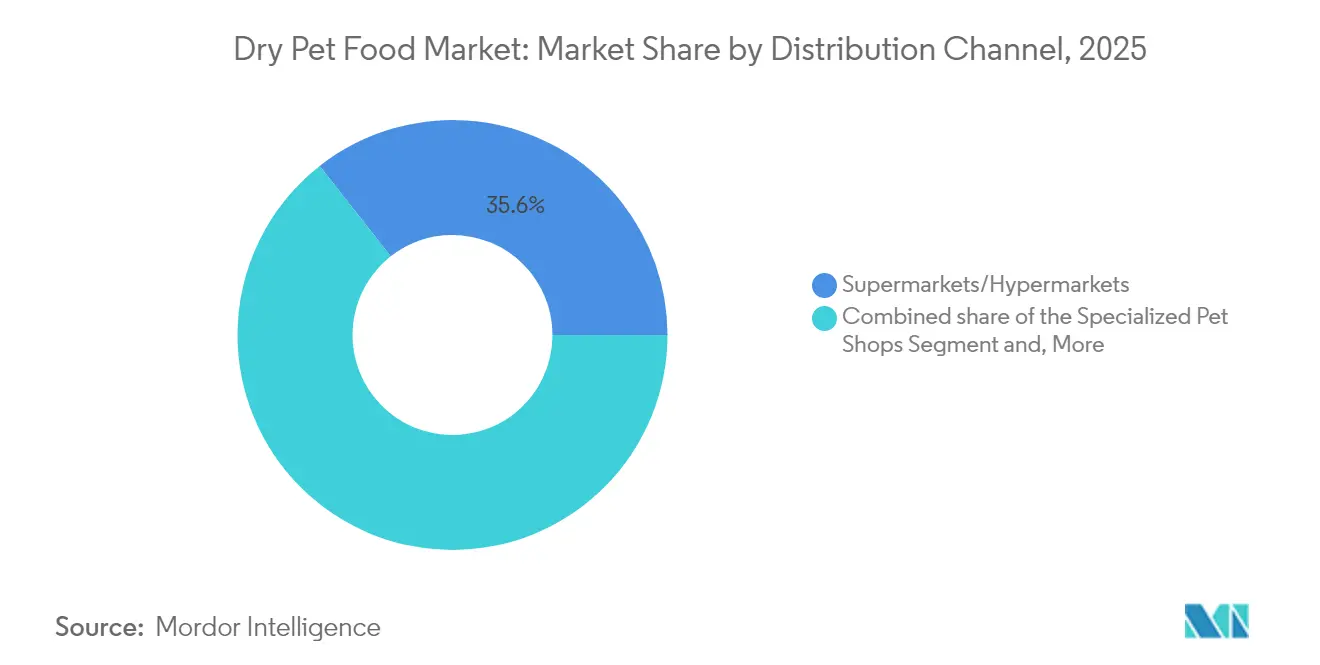

- Nach Vertriebskanal kontrollierten Supermärkte/Hypermärkte im Jahr 2025 einen Marktanteil von 35,60 %, während Online-Kanäle bis 2031 voraussichtlich mit einer CAGR von 13,65 % wachsen werden.

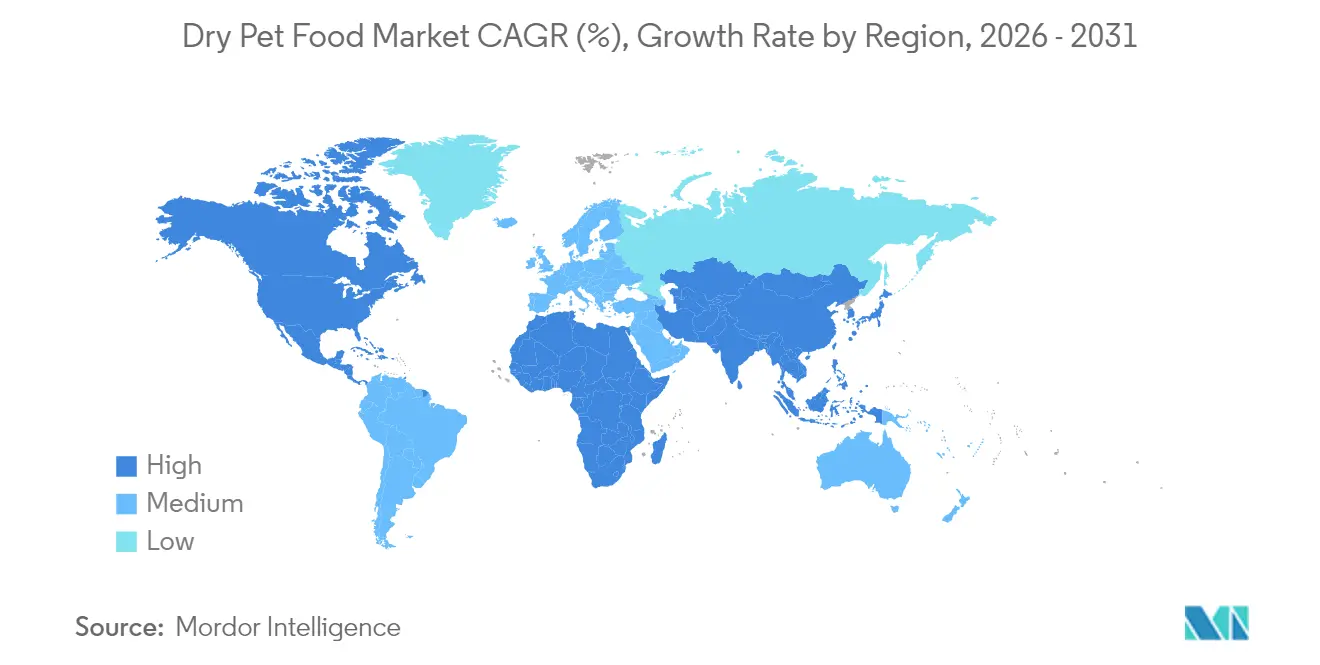

- Nordamerika hielt im Jahr 2025 einen Marktanteil von 40,10 % im Markt für trockenes Heimtierfutter, während die asiatisch-pazifische Region bis 2031 voraussichtlich mit einer CAGR von 7,95 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für trockenes Heimtierfutter

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Trend zur Vermenschlichung von Haustieren | +1.2% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachstum von E-Commerce und Direktvertriebsmodellen | +0.8% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Premiumisierung und funktioneller Ernährung | +0.6% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Zunehmende städtische Einzeltierhaushalte | +0.5% | Kernregion asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Südamerika | Mittelfristig (2–4 Jahre) |

| Aufstieg von Clean-Label- und Diäten mit begrenzten Zutaten | +0.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| KI-gestützte Personalisierungsplattformen | +0.3% | Nordamerika, ausgewählte europäische Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Trend zur Vermenschlichung von Haustieren

Die Vermenschlichung von Haustieren verändert Kaufentscheidungen grundlegend, da Tierhalter ihre Begleiter zunehmend als Familienmitglieder betrachten, die eine hochwertige Ernährung vergleichbar mit menschlichen Lebensmittelstandards benötigen. Dieser Verhaltenswandel treibt die Nachfrage nach biologischen, nicht gentechnisch veränderten und lebensmittelgerechten Zutaten an, wobei Tierhalter bereit sind, 25–30 % Aufschläge für Produkte zu zahlen, die als gesundheitsfördernd positioniert sind [1]Quelle: American Pet Products Association, "Nationale Heimtierhalter-Umfrage der APPA 2023–2024," americanpetproducts.org. Der Trend beschleunigt sich in entwickelten Märkten, wo das verfügbare Einkommen diskretionäre Ausgaben für das Wohlbefinden von Haustieren unterstützt, und schafft Chancen für Marken, die funktionale Vorteile erfolgreich kommunizieren. Tierärztliche Partnerschaften werden entscheidend, da sich die Vermenschlichung auf die präventive Gesundheitsversorgung ausweitet und therapeutische Diäten bei Tierhaltern, die medizinisch hochwertige Ernährungslösungen suchen, Akzeptanz gewinnen. Das Phänomen beeinflusst besonders die Millennials und die Generation Z, die traditionelle Lebensmeilensteine verzögern und gleichzeitig stark in die Tierpflege investieren, was auf ein nachhaltiges langfristiges Wachstumspotenzial hindeutet.

Wachstum von E-Commerce und Direktvertriebsmodellen

Die Transformation des digitalen Handels beschleunigt sich, da abonnementbasierte Modelle wiederkehrende Einnahmequellen erschließen und gleichzeitig die Kundenakquisitionskosten für Hersteller senken. Online-Kanäle wuchsen im Jahr 2024 um 35 %, wobei Direktvertriebsmarken wie Ollie und The Farmer's Dog Personalisierungsalgorithmen nutzen, um individuelle Fütterungspläne zu erstellen. Dieser Wandel ermöglicht es kleineren Marken, traditionelle Einzelhandelsbarrieren zu umgehen und Verbraucher direkt anzusprechen, was den Wettbewerb für etablierte Akteure, die auf den stationären Vertrieb angewiesen sind, intensiviert. Der Komfortfaktor spricht besonders städtische Berufstätige an, die automatisierte Lieferpläne und portionierte Verpackungen schätzen. Das Modell erfordert erhebliche Investitionen in Logistikinfrastruktur und Kundendienstkapazitäten, was Barrieren für Unternehmen ohne ausreichende digitale Transformationsressourcen schafft.

Nachfrage nach Premiumisierung und funktioneller Ernährung

Funktionelle Ernährung entwickelt sich zu einem wichtigen Differenzierungsmerkmal, da Tierhalter gezielte gesundheitliche Vorteile über die grundlegenden Ernährungsanforderungen hinaus suchen. Produkte, die spezifische Erkrankungen wie Gelenkgesundheit, Verdauungswohlbefinden und kognitive Funktion ansprechen, erzielen Premiumpreise und bauen durch wahrgenommene Wirksamkeit Markentreue auf. Der Trend steht im Einklang mit dem menschlichen Gesundheitsbewusstsein, bei dem Inhaltsstoffe wie Probiotika, Omega-3-Fettsäuren und Antioxidantien von menschlichen Nahrungsergänzungsmitteln auf Tierformulierungen übertragen werden. Regulatorische Rahmenbedingungen rund um funktionale Aussagen schaffen Wettbewerbsvorteile für Unternehmen mit klinischen Forschungskapazitäten und regulatorischem Fachwissen. Die Premiumisierungswelle kommt besonders etablierten Akteuren mit tierärztlichen Kanalbeziehungen zugute, da eine therapeutische Positionierung professionelle Empfehlung und wissenschaftliche Validierung erfordert.

Zunehmende städtische Einzeltierhaushalte

Urbanisierungsmuster in Schwellenmärkten treiben die Bildung von Einzeltierhaushalten voran, da Platzbeschränkungen und Lebensstilfaktoren den Besitz einzelner Begleittiere gegenüber mehreren Haustieren begünstigen. Dieser demografische Wandel schafft Nachfrage nach praktischen, portionierten Verpackungen und hochwertigen Ernährungsprodukten, da Stadtbewohner aufgrund emotionaler Bindung und höherem verfügbaren Einkommen mehr pro Haustier investieren. Der Trend beschleunigt sich besonders in städtischen Gebieten des asiatisch-pazifischen Raums, wo westliche Tierhaltungspraktiken bei wohlhabenden Verbrauchern Einzug halten. Einzeltierhaushalte weisen typischerweise höhere Ausgaben pro Tier und eine größere Bereitschaft auf, Premium-Marken auszuprobieren, was Chancen für Marktanteilsgewinne schafft. Der Urbanisierungseffekt treibt auch die Nachfrage nach kleineren Verpackungsformaten und Abonnementdiensten an, die Lagerbedenken in kompakten Wohnräumen beseitigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Rohstoff- und Logistikkosten | −0.7% | Global, akut in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Strenge Nachhaltigkeitsvorschriften für Verpackungen | −0.4% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Volatilität bei der Proteinbeschaffung | −0.5% | Global, konzentriert in proteinproduzierenden Regionen | Mittelfristig (2–4 Jahre) |

| Regulatorische Kontrolle von Nährwertaussagen | −0.3% | Nordamerika, Europa, expandierender asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Rohstoff- und Logistikkosten

Die Rohstoffpreisinflation erzeugt Margendruck, da wichtige Zutaten, darunter Fleischmehl, Getreide und funktionale Zusatzstoffe, anhaltende Kostensteigerungen verzeichnen. Die Futtergetreidekosten stiegen im Jahr 2024 um 15–20 %, was sich direkt auf die Preisgestaltung von Proteinzutaten für Heimtierfutterhersteller auswirkt, die schwierige Entscheidungen zwischen Margenreduzierung und Verbraucherpreiserhöhungen treffen müssen [2]Quelle: US-Landwirtschaftsministerium, "Datenbank für Futtergetreide," usda.gov. Transportkosten verschärfen die Herausforderung, da Kraftstoffpreisvolatilität und Fahrermangel die Vertriebskosten erhöhen, was besonders kleinere regionale Akteure mit begrenzter Logistikkapazität betrifft. Das inflationäre Umfeld erzwingt strategische Entscheidungen über die Beschaffung von Zutaten, wobei einige Hersteller alternative Proteinquellen erkunden oder Produkte reformulieren, um Preispunkte zu halten.

Strenge Nachhaltigkeitsvorschriften für Verpackungen

Umweltvorschriften zielen zunehmend auf Verpackungsmaterialien ab, da Regierungen Rahmenbedingungen für erweiterte Herstellerverantwortung und Vorschriften zur Reduzierung von Kunststoffen einführen. Richtlinien der Europäischen Union schreiben bis 2025 recycelbare Verpackungen vor und zwingen Hersteller, in alternative Materialien zu investieren, die häufig höhere Kosten und technische Herausforderungen mit sich bringen. Der Übergang schafft Wettbewerbsdynamiken, da Unternehmen mit frühen Nachhaltigkeitsinvestitionen Vorteile bei der Einhaltung von Vorschriften erzielen, während andere Aufholkosten tragen. Verbraucherdruck verstärkt die regulatorischen Anforderungen, da umweltbewusste Tierhalter bei Kaufentscheidungen zunehmend die Nachhaltigkeitsaspekte von Verpackungen berücksichtigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tierart: Hunde treiben das Volumen, Katzen beschleunigen das Wachstum

Hunde generierten im Jahr 2025 45,60 % des Marktanteils im Markt für trockenes Heimtierfutter, den größten Anteil am Markt für trockenes Heimtierfutter, was auf eine höhere Kalorienaufnahme aufgrund der Körpermasse zurückzuführen ist. Die Wachstumsdivergenz zwischen Hunden und Katzen spiegelt demografische Verschiebungen in den Mustern der Heimtierhaltung wider, wobei jüngere Verbraucher aufgrund der Vereinbarkeit mit dem Lebensstil und geringerer Pflegeanforderungen zunehmend Katzen bevorzugen. Therapeutische Ernährung treibt die Premiumpreisgestaltung in beiden Segmenten voran, obwohl Katzen in Massenmarktkanälen eine höhere Preissensitivität zeigen. Innovationen konzentrieren sich auf die Verbesserung der Schmackhaftigkeit für Katzen, deren selektives Fressverhalten im Vergleich zur breiteren Akzeptanz von Hunden gegenüber verschiedenen Zutaten und Texturen Formulierungsherausforderungen schafft.

Für Katzen wird bis 2031 ein jährliches Wachstum von 7,45 % prognostiziert, angetrieben durch städtische Adoptionsmuster und ein zunehmendes Bewusstsein für katzenspezifische Ernährungsanforderungen. Im Jahr 2024 besaßen 32 % der Haushalte in den Vereinigten Staaten eine Katze. Das Katzensegment profitiert von Premiumisierungstrends, da Tierhalter die Bedeutung einer artgerechten Ernährung erkennen, insbesondere für Wohnungskatzen, die spezialisierte Formulierungen zur Bekämpfung von Haarballen und zur Unterstützung der Harnwegsgesundheit benötigen. Andere Tiere, darunter Kleinsäuger und Vögel, stellen Nischenmöglichkeiten mit spezialisierten Ernährungsbedürfnissen dar, haben jedoch ein begrenztes Skalierungspotenzial.

Nach Produkttyp: Kibble-Dominanz steht vor Premium-Disruption

Kibble machte im Jahr 2025 57,20 % der Marktgröße für trockenes Heimtierfutter aus, unterstützt durch Kosteneffizienz und skalierbare automatisierte Produktion. Da der Wettbewerb zunimmt, übernehmen große Hersteller Nischen-Gefriertrockenpioniere, um technologisches Know-how zu sichern und die Markteinführungszeit zu verkürzen. Premiumpreise für gefriergetrocknete Formulierungen, die oft das Dreifache des Mittelmarktkibbles betragen, verbessern die Bruttomargen und gleichen kleinere Volumina aus. Marken reformulieren Kibble mit Probiotikabeschichtungen, um funktionale Vorteile zu vermitteln, ohne das Mainstream-Preissegment zu verlassen. Verpackungsverbesserungen, wie wiederverschließbare Beutel, verlängern die Frische und fördern den Großeinkauf. Die Diversifizierung der Verarbeitungsmethoden erweitert Markenportfolios und dämpft die Abhängigkeit von einem einzelnen Verbrauchertrend im Markt für trockenes Heimtierfutter.

Gefriergetrocknete Lagereinheiten sind zwar volumenmäßig kleiner, werden aber bis 2031 voraussichtlich eine CAGR von 9,25 % erreichen, da Tierhalter die Tieftemperaturverarbeitung mit Nährstofferhalt verbinden. Gebackene Kekse halten die Nachfrage bei Training und Leckerli-Anlässen aufrecht, dienen aber selten als Hauptmahlzeit. Halbfeuchte Produkte gehen zurück, da Käufer den Zucker- und Feuchthaltemittelgehalt genau prüfen, was die Clean-Label-Prioritäten widerspiegelt. Extruder verfügen nun über Energierückgewinnungssysteme, die die Betriebskosten senken und Emissionen reduzieren.

Nach Zutatentyp: Getreide dominiert, Proteine beschleunigen sich

Getreide und Getreidederivate machen mit 51,40 % im Jahr 2025 den größten Anteil der Zutatentypen aus, was die Kosteneffizienz und Schmackhaftigkeitsvorteile widerspiegelt, die sie in Massenmarktformulierungen bieten, trotz der Diskussionen rund um den getreidefreien Trend. Getreidezutaten stehen trotz der Validierung der Nährwertadäquanz durch die Association of American Feed Control Officials (AAFCO) und jahrzehntelanger sicherer Verwendung in kommerziellen Formulierungen unter anhaltender Kontrolle durch Befürworter getreidefreier Ernährung. Die regulatorischen Compliance-Faktoren beeinflussen die Zutatenauswahl, da Hersteller komplexe Genehmigungsverfahren für neuartige Proteine navigieren und gleichzeitig Kostenstrukturen aufrechterhalten, die wettbewerbsfähige Preisgestaltung über alle Vertriebskanäle hinweg unterstützen.

Proteinzutaten, die sowohl tierische als auch pflanzliche Quellen umfassen, entwickeln sich mit einer CAGR von 6,55 % bis 2031 zum am schnellsten wachsenden Segment, angetrieben durch Premiumisierungstrends und die Verbraucherpräferenz für Formulierungen mit Fleisch an erster Stelle. Neuartige Proteinquellen, darunter insekten- und algenbasierte Alternativen, erhalten regulatorische Zulassungen und Verbraucherakzeptanz, wobei die Europäische Behörde für Lebensmittelsicherheit im Jahr 2024 bestimmte Insektenarten für Heimtierfutteranwendungen zugelassen hat. Funktionale Zusatzstoffe, darunter Probiotika, Omega-3-Präparate und Verbindungen zur Gelenkgesundheit, erzielen Premiumpreise und schaffen Markendifferenzierung durch gezielte gesundheitliche Vorteile.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Supermärkte/Hypermärkte behielten im Jahr 2025 einen Marktanteil von 35,60 %. Der Markt für trockenes Heimtierfutter profitiert von automatischen Versandrabatten und KI-gestützten Produktempfehlungen, die die Warenkorbgröße erhöhen. Spezialisierte Tierhandlungen bewahren eine Premium-Nische durch Mitarbeiterkompetenz und kuratierte Sortimente. Tierarztpraxen liefern zwar geringere Mengen, erzielen jedoch die höchsten Stückpreise aufgrund von Verschreibungsdiäten. Ländliche Futtermittelgeschäfte behalten eine treue Kundschaft unter Mehrtierhaushalten, die Großmengenvorteile schätzen.

Während Online-Plattformen bis 2031 eine CAGR von 13,65 % verzeichnen, werden Einkaufsnormen neu gestaltet. Die digitale Durchdringung verbessert den Zugang für Verbraucher in Sekundärstädten und schließt Sortimentslücken, die von stationären Einzelhändlern hinterlassen wurden. E-Commerce-Unternehmen nutzen Daten, um Eigenmarken für preissensible Käufer einzuführen, was die Eigenmarkenpenetration erhöht. Click-and-Collect-Hybride verbinden Schnelligkeit mit Komfort und eignen sich für beschäftigte Haushalte. Echtzeit-Bestandstransparenz reduziert Fehlbestandsvorfälle und stärkt die Zusammenarbeit zwischen Einzelhändlern und Lieferanten. Die Kanalverwischung setzt sich fort, da Supermärkte eigene Abonnementprogramme entwickeln, um ihren Anteil gegenüber reinen Online-Wettbewerbern zu verteidigen.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 40,10 % des Marktes für trockenes Heimtierfutter, da Premiumisierung die Kategorienreife ausgleicht. Die Vereinigten Staaten bleiben der globale Ausgabenführer, wobei Abonnementdienste und therapeutische Formulierungen das Wertwachstum verankern. Kanada profitiert vom grenzüberschreitenden E-Commerce, während Mexiko aufgrund der Mobilfunknutzung und der jungen Bevölkerungsstruktur ein zweistelliges Online-Wachstum verzeichnet.

Der asiatisch-pazifische Raum liefert die schnellste Entwicklung mit einer CAGR von 7,95 % bis 2031, unterstützt durch rasche Urbanisierung in China, Indien und Südostasien. Einkommenszuwächse fördern westliche Fütterungspraktiken, und Einzeltierhaushalte steigern die Ausgaben pro Tier. China ist der größte Beitragszahler in absoluten Zahlen, während Japan und Südkorea aufgrund etablierter Premiumsegmente höhere durchschnittliche Verkaufspreise aufrechterhalten. Regulatorische Koalitionen in den Märkten des asiatisch-pazifischen Raums zielen darauf ab, die Kennzeichnung zu harmonisieren, was regionale Effizienzgewinne für multinationale Unternehmen ermöglicht.

Europa repräsentierte im Jahr 2024 einen bedeutenden Anteil inmitten strenger Umwelt- und Sicherheitsvorschriften. Deutschland und das Vereinigte Königreich dominieren den Markt volumenmäßig, während die nordischen Länder Pioniere bei der Einführung insektenbasierter Produkte sind. Vorschriften zur erweiterten Herstellerverantwortung beschleunigen Innovationen bei recycelbaren Verpackungen. Strenge Standards zur Substantiierung von Gesundheitsaussagen stärken das Vertrauen und setzen Maßstäbe, die von anderen Regionen nachgeahmt werden, was Europas Status als regulatorischer Vorreiter in der Branche für trockenes Heimtierfutter festigt.

Wettbewerbslandschaft

Der Markt für trockenes Heimtierfutter ist durch intensive Innovation und strategische Expansionsaktivitäten unter wichtigen Akteuren wie Mars, Incorporated, Nestlé S.A., J.M. Smucker Company, Colgate-Palmolive Company und General Mills Inc. gekennzeichnet. Die fünf größten Unternehmen dominieren die globalen Umsätze, was eine hohe Marktkonzentration unterstreicht, obwohl aufstrebende Herausforderer weiterhin Nischenmöglichkeiten finden. Unternehmen konzentrieren sich auf die Entwicklung von Premium- und Spezialformulierungen, die getreidefrei und biologisch sind, die Mundgesundheit fördern und die spezifischen Ernährungsbedürfnisse von Haustieren ansprechen. Operative Agilität wird durch Investitionen in Produktionsanlagen und die Optimierung der Lieferkette demonstriert, was die Erfüllung der wachsenden Nachfrage ermöglicht. Strategische Schritte umfassen Partnerschaften mit Tierarztdiensten, Forschungseinrichtungen und E-Commerce-Plattformen zur Stärkung der Marktpräsenz.

Unternehmen erweitern ihren geografischen Fußabdruck durch neue Produktionsanlagen, insbesondere in Schwellenmärkten wie Indien und Brasilien, und investieren gleichzeitig in nachhaltige Produktionspraktiken und innovative Verpackungslösungen, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden. Insbesondere führende Heimtierfutterhersteller wie Mars Inc. treiben diese Initiativen voran. Die strategische Kapitalallokation bevorzugt Kapazitätserweiterungen in der Nähe von Hochwachstumskorridoren. Mars investierte im Jahr 2024 185 Millionen USD, um Gefriertrockenlinen in Illinois hinzuzufügen. Fusionen und Übernahmen beschleunigen sich, da etablierte Akteure Expertise in biologischen und nachhaltigen Formulierungen suchen, wie der Kauf von Lily's Kitchen durch Nestle Purina für 300 Millionen USD zeigt. Technologieinvestitionen zielen auf KI-gesteuerte Personalisierung und Transparenz der Lieferkette ab, was die Kundenbindung und das Compliance-Vertrauen stärkt.

Die Eigenmarkenpenetration nimmt in Supermarktketten zu, die im Preiswettbewerb konkurrieren, was den Markenumsatz in Massenkanälen unter Druck setzt. Dennoch schützen starkes geistiges Eigentum bei funktionalen Zusatzstoffen und proprietäre Verarbeitungstechniken führende Produkte. Barrieren für neue Marktteilnehmer umfassen Kosten für klinische Nachweise, strenge Kennzeichnungsvorschriften und eine Mindestgröße für effiziente Vertriebsstrukturen. Das Rennen um alternative Proteine führt zu Partnerschaften zwischen Heimtierfutterherstellern und Insektenfarmen, was zukünftige Differenzierungsfelder im Markt für trockenes Heimtierfutter signalisiert.

Marktführer in der Branche für trockenes Heimtierfutter

Nestlé S.A.

J.M. Smucker Company

Colgate-Palmolive Company

General Mills Inc.

Mars, Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Mars, Incorporated erweiterte seine US-amerikanischen Royal Canin-Produktionsoperationen durch die Eröffnung einer 450.000 Quadratfuß großen Anlage in Lewisburg, Ohio. Die 450 Millionen USD teure Anlage schafft innerhalb von fünf Jahren 270 neue Vollzeitstellen und produziert jährlich trockenes Heimtierfutter für 4 Millionen Haustiere. Diese Erweiterung ist Teil der 6 Milliarden USD Investition von Mars in US-amerikanische Produktionsanlagen in den letzten fünf Jahren.

- April 2024: General Mills vertrat den Verkauf seiner europäischen Heimtierfutteroperationen an Affinity Petcare für 550 Millionen USD, was dem Unternehmen ermöglicht, sich auf seine Kernmarke Blue Buffalo in Nordamerika zu konzentrieren und gleichzeitig seine globale Portfoliostruktur zu optimieren.

- Februar 2023: Mars Petcare, Teil von Mars Incorporated, gab bekannt, dass die Übernahme von Champion Petfoods, einem Pionier im schnell wachsenden Premium-Heimtierfutterbereich, und seiner beiden Premiummarken ORIJEN und ACANA abgeschlossen wurde. Diese Übernahme stärkt das globale Portfolio von Mars Petcare und erweitert sein Angebot an Heimtierernährungsprodukten und Gesundheitsdienstleistungen.

Umfang des globalen Berichts über den Markt für trockenes Heimtierfutter

Heimtierfutter soll in der Regel eine vollständige und ausgewogene Ernährung für das Haustier bieten, wird aber in erster Linie als Funktionsprodukt verwendet. Eine Trockendiät, eine Keksdiät oder eine Kibble-Diät ist eine verarbeitete Heimtierfutterdiät. Der Markt für trockenes Heimtierfutter ist nach Tierart, Produkttyp, Zutatentyp, Vertriebskanal und Geografie segmentiert. Die Tierarten sind weiter in Hunde und Katzen unterteilt. Produkttypen sind weiter in Kibble und anderes trockenes Heimtierfutter unterteilt. Die Zutatentypen sind weiter in Protein, Getreide und Getreidederivate sowie andere Zutatentypen unterteilt. Die Vertriebskanäle sind weiter in Spezialisierte Tierhandlungen, Supermärkte/Hypermärkte, Online-Kanäle und andere Vertriebskanäle unterteilt. Der Bericht ist weiter nach Geografie in Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika und Naher Osten & Afrika unterteilt. Der Bericht bietet die Marktgröße für alle oben genannten Segmente in Wertangaben (USD).

| Hunde |

| Katzen |

| Andere Tiere |

| Kibble |

| Gefriergetrocknet |

| Sonstige |

| Protein | Tierischen Ursprungs |

| Pflanzlichen Ursprungs | |

| Getreide und Getreidederivate | |

| Sonstige |

| Spezialisierte Tierhandlungen |

| Supermärkte/Hypermärkte |

| Online-Kanäle |

| Tierarztpraxen |

| Andere Kanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Niederlande | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Australien |

| China | |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Tierart | Hunde | |

| Katzen | ||

| Andere Tiere | ||

| Nach Produkttyp | Kibble | |

| Gefriergetrocknet | ||

| Sonstige | ||

| Nach Zutatentyp | Protein | Tierischen Ursprungs |

| Pflanzlichen Ursprungs | ||

| Getreide und Getreidederivate | ||

| Sonstige | ||

| Nach Vertriebskanal | Spezialisierte Tierhandlungen | |

| Supermärkte/Hypermärkte | ||

| Online-Kanäle | ||

| Tierarztpraxen | ||

| Andere Kanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Niederlande | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Australien | |

| China | ||

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für trockenes Heimtierfutter im Jahr 2026?

Die Marktgröße für trockenes Heimtierfutter beträgt im Jahr 2026 52,25 Milliarden USD.

Wie hoch ist die prognostizierte Wachstumsrate für trockenes Heimtierfutter bis 2031?

Der Markt wird voraussichtlich mit einer CAGR von 8,62 % wachsen und bis 2031 78,99 Milliarden USD erreichen.

Welche Region wächst am schnellsten im Bereich trockenes Heimtierfutter?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 7,95 % bis 2031.

Welches Produktformat gewinnt am schnellsten Marktanteile?

Gefriergetrocknetes trockenes Heimtierfutter verzeichnet aufgrund der Premium-Positionierung und des Komforts eine CAGR von 9,25 %.

Seite zuletzt aktualisiert am: