Größe und Marktanteil des malaysischen Wohnimmobilienmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

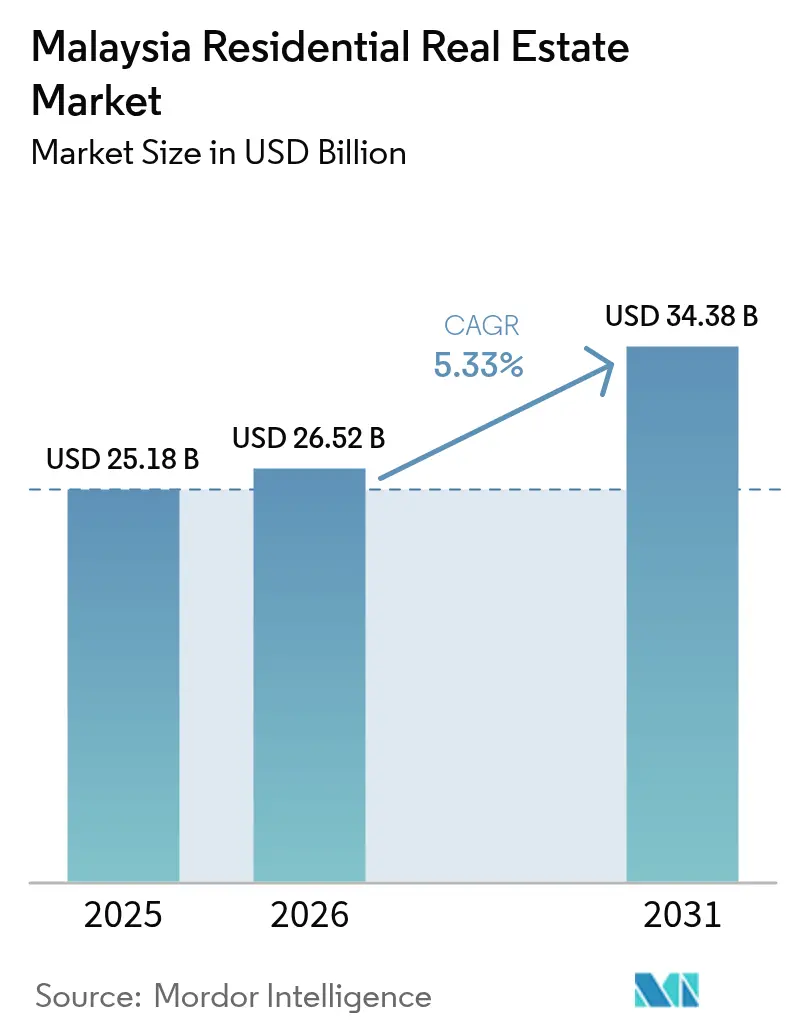

| Marktgröße im Basisjahr (2025) | 25.18 Milliarden US-Dollar |

| Marktgröße (2026) | 26.52 Milliarden US-Dollar |

| Marktgröße (2031) | 34.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.33% CAGR |

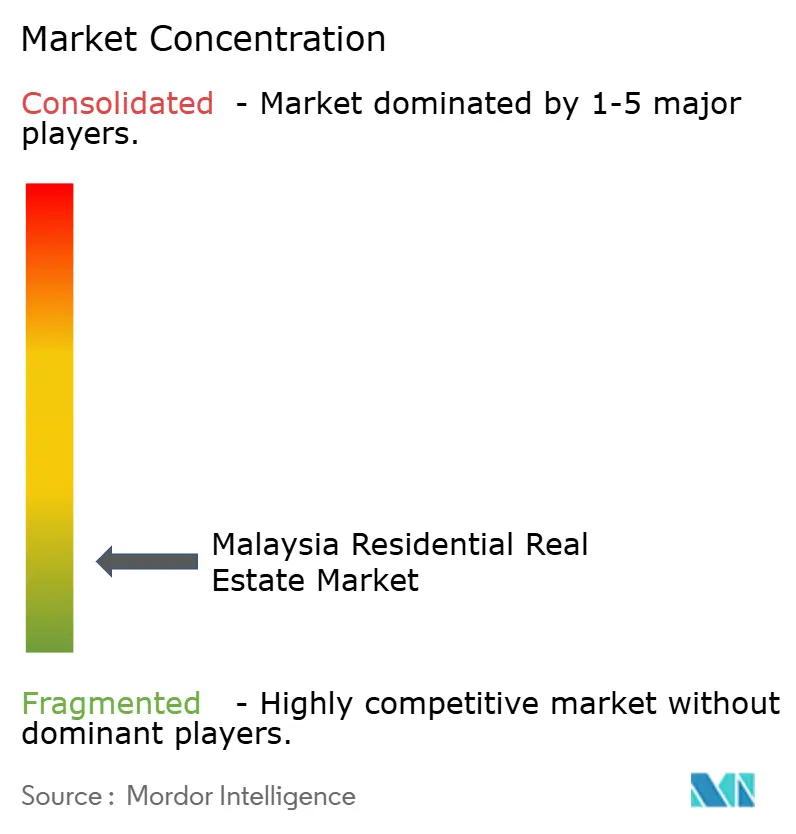

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des malaysischen Wohnimmobilienmarktes von Mordor Intelligence

Die Größe des malaysischen Wohnimmobilienmarktes soll von 25,18 Milliarden USD im Jahr 2025 auf 26,52 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 34,38 Milliarden USD bei einer CAGR von 5,33 % über den Zeitraum 2026-2031 erreichen. Kontinuierliche MRT-Erweiterungen, die Schnellbahnverbindung Johor Bahru-Singapur (RTS-Link) und eine Reihe haushaltsgestützter Wohnungsprogramme weiten die rentablen Pendelzonen aus und werten Lagen auf, die einst als peripher galten. Ein stetiger Zustrom internationaler Käufer, insbesondere im Rahmen des überarbeiteten Programms Malaysia My Second Home (MM2H), vertieft den Nachfragepool, während sich lokale Haushalte der mittleren Einkommensschicht zunehmend Eigentumswohnungen im mittleren Preissegment mit umfangreichen Lifestyle-Annehmlichkeiten zuwenden. Gleichzeitig wirken Volatilität bei Baukosten und gelegentliche Anpassungen der Vorschriften für ausländisches Eigentum als Wachstumsbremse, erhöhen das Ausführungsrisiko für Projektentwickler und fördern vorsichtige Portfoliostrategien. Die Anlegerstimmung bleibt insgesamt konstruktiv, da der malaysische Wohnimmobilienmarkt weiterhin resiliente Renditen bei moderaten Leitzinsen und einer wachsenden Mietkultur bietet.

Wesentliche Erkenntnisse des Berichts

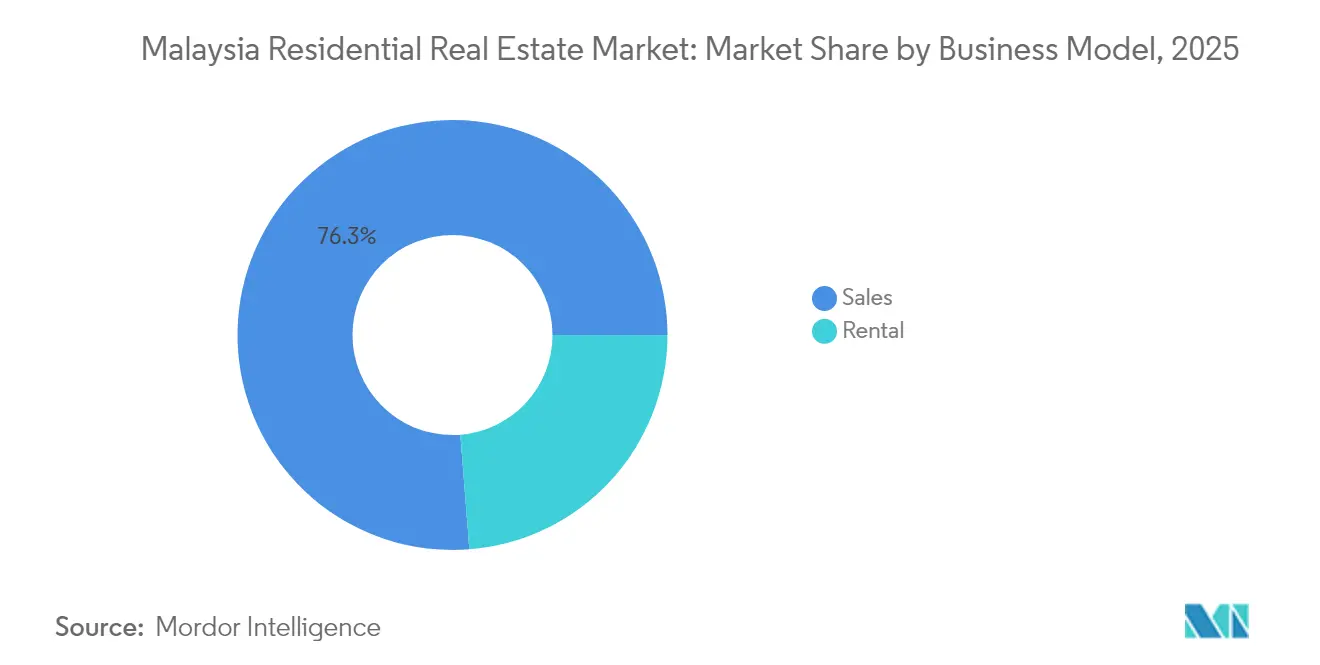

- Nach Geschäftsmodell dominierten eigentumsgetriebene Verkäufe mit einem Umsatzanteil von 76,25 % im Jahr 2025; das Mietsegment entwickelt sich bis 2031 mit einer CAGR von 5,67 % weiter.

- Nach Immobilientyp hielten Apartments und Eigentumswohnungen im Jahr 2025 einen Anteil von 70,55 % am malaysischen Wohnimmobilienmarkt, während Villen und Einfamilienhäuser bis 2031 voraussichtlich mit einer CAGR von 6,23 % wachsen werden.

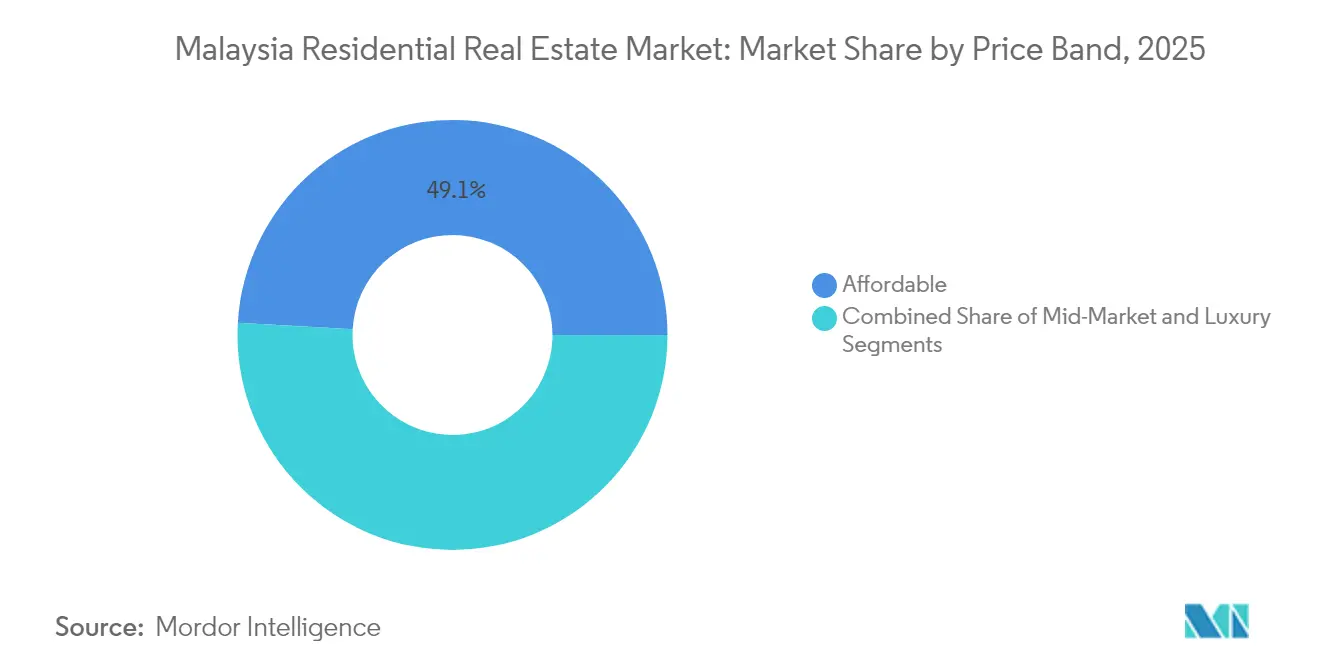

- Nach Preissegment dominierte günstiger Wohnraum im Jahr 2025 mit 49,10 % des malaysischen Wohnimmobilienmarktes; das Luxussegment wird bis 2031 voraussichtlich mit einer CAGR von 6,44 % wachsen.

- Nach Verkaufsart entfiel im Jahr 2025 ein Anteil von 61,75 % des malaysischen Wohnimmobilienmarktes auf den Primärmarkt, der bis 2031 mit einer CAGR von 6,18 % wächst.

- Nach wichtigen Städten hatte Kuala Lumpur im Jahr 2025 einen Anteil von 48,60 % am malaysischen Wohnimmobilienmarkt, während Johor Bahru das stärkste Wachstum mit einer CAGR von 6,79 % bis 2031 verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des malaysischen Wohnimmobilienmarktes

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Rasche Urbanisierung in Kuala Lumpur, Johor Bahru und Penang | +1.2% | Kuala Lumpur, Johor Bahru, Penang | Mittelfristig (2-4 Jahre) |

| Wachsende Mittelschicht mit Nachfrage nach Eigentumswohnungen im mittleren Preissegment und Apartmentwohnungen | +1.1% | Großraum Kuala Lumpur, Penang | Mittelfristig (2-4 Jahre) |

| Infrastrukturprojekte (MRT, Autobahnen, RTS-Link) erschließen neue Entwicklungskorridore | +1.0% | Nahverkehrsorientierte Zonen, Großraum Kuala Lumpur, Johor | Langfristig (≥ 4 Jahre) |

| Staatliche Wohnungsinitiativen zur Erweiterung des Zugangs für Erstkäufer | +0.8% | Nationale städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| MM2H und damit verbundene Regelungen für ausländisches Eigentum | +0.7% | Premiumlagen in Kuala Lumpur, Johor Bahru, Penang | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Urbanisierung in wichtigen Städten

Die Urbanisierung beschleunigt sich in Kuala Lumpur, Johor Bahru und Penang und beeinflusst den Wohnimmobilienmarkt erheblich. Die Migration in diese Städte steigert die Nachfrage, die über die Innenstadtbereiche hinausgeht und die Entstehung dichter, nahverkehrsorientierter Wohncluster begünstigt. Die in Betrieb genommene MRT2-Linie hat die Attraktivität der Vorstadtgebiete erhöht und jüngere Haushalte angezogen, die preisgünstigen Wohnraum mit bequemem Bahnanschluss suchen. In Johor Bahru verändert der bevorstehende RTS-Link die Erwartungen an grenzüberschreitende Pendlerwege und macht südliche Stadtteile für in Singapur ansässige Fachkräfte attraktiver. Die begrenzte Landverfügbarkeit auf Penang verlagert die Bebauung in Randgebiete, wo Infrastrukturverbesserungen neue Möglichkeiten für Mischnutzungsprojekte erschließen. Diese sich selbst verstärkende Urbanisierung - bei der neue Einwohner den Bedarf an zusätzlichen Bahn-, Straßen- und Versorgungseinrichtungen wecken - schafft einen positiven Kreislauf für den Wohnimmobilienmarkt. Das anhaltende Bevölkerungswachstum in diesen Städten bildet die Grundlage für eine starke mittelfristige Verkaufspipeline für Projektentwickler.

Mittelschicht-Nachfrage nach Eigentumswohnungen als Lebensstil

Malaysias wachsende Mittelschicht schätzt zunehmend Komfort, Sicherheit und gemeinschaftlich genutzte Annehmlichkeiten gegenüber größeren Wohnflächen. Premium-Projekte im mittleren Marktsegment wie Gamuda Cove wurden beim Marktstart vollständig abgenommen, was die Nachfrage nach integrierten Stadtvierteln belegt, die Einzelhandelsflächen, Grünbereiche und Smart-Home-Funktionen vereinen. Die Umgestaltung von Industriezonen wie Sentul zu Lifestyle-Destinationen spiegelt den Einfluss dieser demografischen Gruppe ebenfalls wider. Projektentwickler integrieren nun Co-Working-Lounges, Kindertagesstätten und Ladestationen für Elektrofahrzeuge in Eigentumswohnungskonzepte, um den Erwartungen dieser Käufer gerecht zu werden. Da Haushalte der mittleren Einkommensschicht die Wohnleiter erklimmen, profitiert der Wohnimmobilienmarkt in Malaysia von vorhersehbaren Aufstiegszyklen. Obwohl wirtschaftliche Abschwächungen die Sorgen um die Arbeitsplatzsicherheit verstärken können, unterstützt die derzeitige Stabilität des Arbeitsmarktes das kurzfristige Wachstum[1]"Gamuda Cove zum Start ausgebucht", The Edge Malaysia, theedgemalaysia.com.

Infrastruktur als Katalysator für neue Lagebewertungen

Malaysias infrastrukturelle Fortschritte gestalten städtische Landschaften neu und verbessern die Anbindung. Die 51 Kilometer lange MRT3-Ringbahn wird in das bestehende Schienennetz integriert, wodurch die Pendelzeiten verkürzt und die Grundstückswerte entlang ihrer Trasse gesteigert werden. In Johor Bahru unterstreicht die 565,2 Millionen USD teure Mischnutzungsentwicklung am Bahnhof Bukit Chagar das Vertrauen der Projektentwickler in schienenorientierte Stadtplanung. Ebenso erschließen Autobahnverlängerungen neue Vororte in günstiger Fahrdistanz zu Stadtzentren und öffnen weitläufige Freiflächen für preisgünstigen Wohnungsbau. Über die Verbesserung der Mobilität hinaus fördern diese Projekte Einzelhandels- und Büroentwicklungen und schaffen selbstversorgende Stadtbezirke. Infolgedessen erlebt der malaysische Wohnimmobilienmarkt eine anhaltende Nachfrageverschiebung hin zu infrastrukturell erschlossenen Entwicklungskorridoren.

Staatliche Wohnungsinitiativen für Erstkäufer

Die malaysische Regierung setzt gezielte Maßnahmen um, um die Herausforderungen der Wohnbezahlbarkeit für Erstkäufer anzugehen. Um Bezahlbarkeitslücken zu schließen, führen politische Entscheidungsträger Maßnahmen wie Kreditgarantien, verlängerte Darlehenslaufzeiten und erhebliche Haushaltsmittel ein. Im Rahmen des Haushalts 2025 zielt ein Garantiepool in Höhe von 2,17 Milliarden USD (umgerechnet aus 10 Milliarden MYR) darauf ab, 20.000 Käufern zu helfen. Zusätzlich mindert eine Steuerentlastung auf Hypothekenzinsen die finanzielle Belastung nach dem Kauf. Das Wohnbaukreditgarantieprogramm hat die Darlehensgenehmigungsquoten gestärkt und damit die Wirksamkeit fiskalischer Unterstützung unter Beweis gestellt. Die Projekte von PR1MA Corporation Malaysia, einige mit einem Volumen von über 217 Millionen USD, verknüpfen strategisch subventionierte Wohneinheiten mit Massenverkehrsknotenpunkten und stellen sicher, dass Familien in der Nähe ihrer Arbeitsplätze bleiben. Während diese Initiativen erfolgreich Zugangshürden senken und die Nachfrage auf dem malaysischen Wohnimmobilienmarkt ankurbeln, besteht weiterhin eine erhebliche Herausforderung: die Ausrichtung von Projektstandorten auf tatsächliche Marktbedürfnisse.

Analyse der Auswirkungen von Marktrestriktionen*

| Marktrestriktion | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Städtisches Überangebot verlangsamt die Absorption in ausgewählten Luxussegmenten | -0.9% | Hochpreiszonen in Kuala Lumpur und Johor Bahru | Kurzfristig (≤ 2 Jahre) |

| Kostensteigerungen im Bauwesen beeinträchtigen die Projektrentabilität | -0.8% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Politische Unsicherheiten beim ausländischen Eigentum trüben die Anlegerstimmung | -0.6% | Hauptlagen, die von ausländischen Käufern bevorzugt werden | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Städtisches Überangebot im Luxussegment

Der malaysische Luxuswohnungsmarkt kämpft weiterhin mit Überangebotsherausforderungen. Bis Mitte 2023 reduzierte sich der unverkaufte Wohnungsbestand in Malaysia auf 26.286 Einheiten. Hochpreisige Stadtteile sind jedoch nach wie vor von Ungleichgewichten betroffen, da spekulative Entwicklungen die tatsächliche Nachfrage übersteigen. Johor mit 4.717 unverkauften Einheiten veranschaulicht regionale Konzentrationsrisiken trotz nationaler Verbesserungen. Mehr als die Hälfte des unverkauften Bestands ist zu einem Preis unterhalb von 108.700 USD (500.000 MYR) angeboten, was auf eine Diskrepanz zwischen Immobilienpreisen und lokaler Kaufkraft hindeutet. Projektentwickler haben Neuvermarktungen eingeschränkt und Preisnachlässe eingeführt, um den Absatz zu beschleunigen, doch hohe Haltekosten bleiben ein Problem. Ohne eine bessere Abstimmung zwischen Immobilienangebot und lokaler Erschwinglichkeit könnten bestimmte Segmente des malaysischen Wohnimmobilienmarktes ein begrenztes Preiswachstum verzeichnen.

Volatilität der Baukosten

Die Kosten für Baumaterialien haben in den vergangenen Jahren erhebliche Schwankungen erlebt. Die Materialpreise fluktuierten im Verlauf der Jahre 2023 und 2024, mit Prognosen eines Anstiegs von 4,5-5,5 % in den Jahren 2025-2026 nach einem kurzzeitigen Rückgang. Diese Preisschwankungen, insbesondere bei Stahl und Zement, die durch steigende Energiekosten weiter verschärft werden, veranlassen Projektentwickler zur Absicherung, zur Überarbeitung von Projekten oder sogar zu Projektverzögerungen. Projekte mit festgelegten Endpreisen, insbesondere im günstigeren Segment, spüren die Folgen dieser Schwankungen besonders stark. Infolgedessen sieht sich der malaysische Wohnimmobilienmarkt mit sinkenden Margen konfrontiert, was das Angebot - insbesondere im preissensitiven Wohnungssegment - möglicherweise ins Stocken bringen könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: Mietdynamik in einem verkaufsorientierten Marktumfeld

Verkaufstransaktionen machten im Jahr 2025 76,25 % des malaysischen Wohnimmobilienmarktes aus und spiegeln die tief verwurzelte Eigentumskultur des Landes wider. Das Mietsegment beschleunigt sich jedoch mit einer CAGR von 5,67 %, gestützt durch eine mobile Berufsklasse, die Flexibilität schätzt, ausländische Mieter im Rahmen von MM2H sowie Hochschulabsolventen, die Ersteinkäufe zugunsten der Liquidität verzögern. Technologiegestützte Plattformen wie SPEEDHOME und BlueDuck formalisieren Mietprozesse, verbessern die Transparenz und stärken das Vertrauen der Vermieter. Institutionelle Investoren erkunden Bauen-zum-Vermieten-Portfolios in der Nähe von MRT-Stationen - eine noch junge, aber skalierbare Möglichkeit innerhalb des malaysischen Wohnimmobilienmarktes. Steuerliche Anreize und gesicherte Renditen könnten mehr Kapital in Mietprogramme lenken, wenn politische Entscheidungsträger diese Anlageklasse formalisieren.

Die fortgesetzte fiskalische Unterstützung für Hypotheken, einschließlich des Garantiepools in Höhe von 2,17 Milliarden USD, hält die Verkaufsvolumina aufrecht und hält Projektentwickler an Eigentumsmodellen fest. Bezahlbarkeitsdruck in zentralen Stadtbezirken und sich verändernde Lebensstilpräferenzen deuten jedoch darauf hin, dass Mietwohnungen bis 2031 weiter an Marktanteil gewinnen werden. Projektentwickler reagieren mit Doppelschlüssel-Eigentumswohnungsgrundrissen, die Co-Living-Trends gerecht werden, und einige Vorstadt-Stadtteile integrieren nun zweckgebundene Mietblöcke neben Kaufeinheiten. Der gleichzeitige Anstieg von Co-Working-Einrichtungen in Wohnanlagen verringert den Attraktivitätsunterschied zwischen Mieten und Kaufen weiter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Immobilientyp: Dominanz von Hochhauswohnungen steht einem Aufschwung bei Einfamilienhäusern gegenüber

Apartments und Eigentumswohnungen führten mit einem Anteil von 70,55 % am malaysischen Wohnimmobilienmarkt im Jahr 2025 - dank Landknappheit in erstklassigen Lagen und der Nachfrage nach Sicherheit und Einrichtungen. Hochhausbauprojekte konzentrieren sich um Bahnknotenpunkte, wo kleinere Einheitsgrößen den Budgets junger Fachkräfte und Rendite suchender Investoren entsprechen. Smart-Home-Pakete, Clubhaus-Mitgliedschaften und Dachgärten für die Gemeinschaft gehören mittlerweile zum Standard und stärken die Attraktivität des vertikalen Wohnens. Integrierte Mischnutzungsareale wie das Tun Razak Exchange verdeutlichen, wie Eigentumswohnungstürme weitaus umfangreichere gewerbliche Ökosysteme verankern und Werte stärken können.

Einfamilienhäuser und Villen sind im Gesamtvolumen zwar kleiner, entwickeln sich jedoch mit einer CAGR von 6,23 % am stärksten, da Käufer nach der Pandemie mehr Raum und private Gärten suchen. Vorstädtisches Freiland in der Nähe neuer Schnellstraßen ermöglicht es Projektentwicklern, Reihenhäuser wettbewerbsfähig zu bepreisen und dabei einen stadtnahen Zugang innerhalb vertretbarer Pendelzeiten zu versprechen. Projekte wie Sime Darby Propertys Elmina und EcoWorlds Eco Botanic nutzen Wellness-Branding und weitläufige Parklandschaften, um Aufsteiger anzuziehen. Der malaysische Wohnimmobilienmarkt profitiert von dieser zweigleisigen Nachfrage, die es Projektentwicklern ermöglicht, Portfolios zu diversifizieren und sich gegen konjunkturelle Schwankungen in der Käuferstimmung abzusichern.

Nach Preissegment: Günstige Wohnungen als Fundament, Luxussegment im Aufstieg

Günstige Wohneinheiten dominierten mit 49,10 % den malaysischen Wohnimmobilienmarkt im Jahr 2025, gestützt durch staatliche Garantien und den Bestand von PR1MA Corporation Malaysia mit Preisen unterhalb von 108.700 USD. Beleihungsausläufe von bis zu 110 % für qualifizierte Erstkäufer im Rahmen des Stufenfinanzierungsprogramms stützen die Nachfrage zusätzlich. Das Luxussegment mit Preisen oberhalb von 217.000 USD wird jedoch mit einer CAGR von 6,44 % alle anderen Segmente übertreffen, angetrieben durch ausländische Kapitalzuflüsse und steigendes inländisches Vermögen. Markenresidenzen, die an Fünf-Sterne-Hotelbetreiber gekoppelt sind, wie die Ritz-Carlton Residences in Kuala Lumpur, erzielen Aufschläge durch Servicekomfort und globales Markenkapital.

Eigentumswohnungen im mittleren Preissegment dienen als Aufstiegsleiter für Haushalte, die von subventionierten Einheiten zu angestrebten Adressen wechseln. Ihre Positionierung innerhalb des malaysischen Wohnimmobilienmarktes ist entscheidend, da sie die Aufstiegsnachfrage absorbieren und eine übermäßige Abhängigkeit von subventionsgetriebenen Segmenten verhindern. Projektentwickler konzentrieren sich auf wertorientiertes Bauen - modulare Konstruktion, effiziente Gemeinschaftseinrichtungen - um Margen zu schützen, ohne die wahrgenommene Qualität zu beeinträchtigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verkaufsart: Primärmarktprojekte behalten ihre Dynamik

Primärmarktprojekte repräsentierten im Jahr 2025 61,75 % des malaysischen Wohnimmobilienmarktes und wachsen weiterhin mit einer CAGR von 6,18 %, was die Käuferpräferenz für garantiebelegte, moderne Grundrisse und flexible Ratenvorausleistungssysteme belegt. Gamuda Lands Palma Sands, ein Projekt im Wert von 99,1 Millionen USD in Gamuda Cove, erzielte eine vollständige Abnahme der Eröffnungsphase mit 198 Wohneinheiten und bestätigte damit die Nachfrage nach masterplanmäßig entwickelten Wohngemeinschaften. Frühbucherrabatte, gebührenfreier Einstieg und inklusive Einrichtungen schärfen die Attraktivität von Neubauten gegenüber dem Sekundärbestand.

Sekundärmarkttransaktionen sind nach wie vor unverzichtbar für die Marktliquidität und Preisfindung, insbesondere in etablierten Vororten, wo Landknappheit das Neuangebot begrenzt. Veraltete Gebäudetechnik und geringere ESG-Kennwerte können jedoch jüngere Käufer abschrecken. Eigentümer, die Kapital umschichten möchten, sind daher motiviert, bestehende Einheiten zu modernisieren und moderne Designelemente sowie Smart-Home-Funktionen zu integrieren, um wettbewerbsfähig zu bleiben. Transaktionsdaten deuten darauf hin, dass Sekundärmarktabschläge enger geworden sind, was eine gesunde Koexistenz beider Vertriebskanäle innerhalb des malaysischen Wohnimmobilienmarktes bestätigt.

Geografische Analyse

Kuala Lumpurs Stellung als wichtiger Akteur im malaysischen Wohnimmobilienmarkt wird durch seine vielfältigen Beschäftigungsmöglichkeiten, das umfangreiche MRT-Netz und die laufende Entwicklung von Mischnutzungsarealen gestützt, die brachliegendes Land in dicht besiedelte Stadtteile umwandeln. Eigentumswohnungstürme in der Nähe der zukünftigen Stationen Pantai Dalam und Mont Kiara der Ringbahn haben starke Vorverkaufsergebnisse erzielt, was die anhaltende Attraktivität der Nähe zu Schienenverkehrsmitteln belegt. Darüber hinaus treiben staatliche Grundstücksfreigaben entlang des Sungai Besi die Entwicklung neuer Projekte für günstige Wohnungen voran und erweitern den Markt der Hauptstadt auf ein breiteres Einkommensspektrum.

In Johor Bahru konzentriert sich die Wohnbebauung zunehmend auf Gebiete in der Nähe des RTS-Endpunkts, da Fachkräfte aus Singapur den Kompromiss zwischen niedrigeren Lebenshaltungskosten und Pendelkomfort abwägen. Mit Sonderwirtschaftszonen verbundene Anreize dürften mehr Beschäftigungsmöglichkeiten rund um den Hafen von Tanjung Pelepas und den entstehenden Technologiehub in Forest City schaffen. Dies fördert eine Wohnungsnachfrage, die über spekulative Investitionen hinausgeht. In Iskandar Puteri haben die durchschnittlichen Transaktionswerte ein kontinuierliches Wachstum ohne Überhitzungsanzeichen gezeigt, was auf eine stabile Absorptionsrate im südlichen Segment des malaysischen Wohnimmobilienmarktes hindeutet.

In Penang hat die begrenzte Landverfügbarkeit auf der Insel neue Immobilienprojekte auf das Festland Seberang Perai und den Technologiekorridor Bayan Lepas verlagert, wo Hochbrückenverbindungen akzeptable Pendelzeiten gewährleisten. Die etablierten Expatriatengemeinschaften und hochwertigen Gesundheitseinrichtungen des Bundesstaates machen ihn zu einem attraktiven Ziel für Investoren, was zu Mietrenditen führt, die die vergleichbarer Luxussegmente in Kuala Lumpur übersteigen. Derweil profitieren Kuantan und Kota Kinabalu vom Wachstum im Industrie- bzw. Tourismussektor. Dies spiegelt eine schrittweise regionale Diversifizierung wider, die die historisch mit dem malaysischen Wohnimmobilienmarkt verbundenen Konzentrationsrisiken reduziert.

Regulatorisches Umfeld

Malaysias regulatorisches Umfeld für Wohnimmobilien wird derzeit vom Ministry of Housing and Local Government (KPKT) im Rahmen der MADANI Housing Reform-Agenda umgestaltet, die am 1. Januar 2026 begann. Die Agenda umfasst Vorschläge wie den Real Property Development Bill, die elektronische Sales and Purchase Agreement (eSPA), das Housing Integrated Management System (HIMS), Wohnungsdateninitiativen im Rahmen von TEDUH sowie eine strengere Aufsicht durch Prüfungen des Housing Development Account (HDA). Der Real Property Development Bill soll den Housing Development (Control and Licensing) Act 1966 (Act 118) ersetzen, den Geltungsbereich über die traditionelle Wohnungslizenzierung hinaus erweitern und die Compliance-Erwartungen an Bauträger über mehr Projektarten hinweg erhöhen.

Erschwinglichkeit und Käuferzugang sind zudem an Preis- und Finanzierungsrahmen gekoppelt. Die National Housing Policy 2026-2035 nutzt lokale Einkommens- und Nachfragedaten, einschließlich der 2024 Household Income and Basic Amenities Survey, um mittels der Median-Multiplikator-Methode Preisrichtwerte für erschwingliche Wohnungen festzulegen. Parallel dazu wird die Nachfrage von Beamten durch LPPSA-Maßnahmen unterstützt, darunter eine erhöhte maximale Finanzierungsberechtigung von bis zu RM1 Million (gültig bis zum 31. Dezember 2026) sowie auf Jugendliche ausgerichtete Finanzierungsmerkmale wie längere Laufzeiten, wodurch sich der durch die Politik erschlossene Kreditnehmerpool für Massenmarktprojekte in großen städtischen Zentren erweitert.

Wertschöpfungskettenanalyse

Malaysias Wertschöpfungskette für Wohnimmobilien beginnt mit der Landbeschaffung und Planungsgenehmigungen, gefolgt von entwicklergeführtem Produktdesign und Finanzierung, dann Beschaffung und Bau durch Hauptauftragnehmer und Fachgewerke. Die Bauausführung wird zunehmend von nationalen Digitalisierungsagenden geprägt, darunter der Construction 4.0 Strategic Plan (2021-2025) und die National Construction Policy 2030, die Building Information Modelling (BIM) und gemeinsame Datenumgebungen in der Projektkoordination fördern. CIDB-Qualitätsbenchmarks (QLASSIC/CIS 7) setzen zudem Erwartungen an die handwerkliche Ausführung während der Bauphase und drängen Bauträger und Auftragnehmer zu standardisierter Ausführung, nachvollziehbarer Dokumentation und engerer Integration zwischen Baustelle und Büro.

Nachgelagert wird der Vertrieb durch primäre Verkaufskanäle wie Verkaufsgalerien der Bauträger, digitales Marketing und Vermittlernetzwerke unterstützt, ergänzt durch Hypothekenvermittlung. Vermietungsprozesse werden durch technologiegestützte Vermietungsplattformen formalisiert, die die Mieterprüfung und Vertragsabwicklung vereinfachen. Die Angebotsseite hat sich als anfällig für Störungen durch Materialkostenvolatilität, Arbeitskräfteengpässe und regulatorische Änderungen erwiesen, was zu vorsichtigeren Entscheidungen bei Markteinführungen und Phasenplanung führt; so fielen beispielsweise die Neubauprojekte auf der malaysischen Halbinsel im 1. Halbjahr 2025 auf 12.938 Einheiten, verglichen mit 17.404 Einheiten im 2. Halbjahr 2024. Staatliche Erschwinglichkeitsprogramme und Käuferanreize unterstützen die Absorption, während Bauträger mit Value Engineering, einer Neuausrichtung des Einheitenmixes auf finanzierbare Preispunkte und einem strengeren Lieferantenmanagement reagieren, um Margen und Lieferpläne zu schützen.

Wettbewerbslandschaft

Malaysias Wohnimmobiliensektor ist mäßig fragmentiert, tendiert jedoch zur Konsolidierung, da gut kapitalisierte, staatlich verbundene Unternehmen unabhängige Konkurrenten aufkaufen. Staatlich verbundene Unternehmen mit starker Finanzbasis übernehmen zunehmend unabhängige Konkurrenten. So hat Permodalan Nasional Berhad (PNB) beispielsweise ein Übernahmeangebot von 717,4 Millionen USD für eine größere Beteiligung an S P Setia abgegeben. Dies spiegelt eine Strategie zur Konsolidierung von Grundstücksreserven und zur Verteilung der Gemeinkosten auf eine breitere Erlösbasis wider. Diese Ansätze verbessern die Fähigkeit zur Durchführung großangelegter Stadtgebietsprojekte und erleichtern den Zugang zu Finanzmitteln, was kleinere Akteure mit schwächeren Finanzpositionen vor Herausforderungen stellt.

Darüber hinaus verringern diversifizierte Mischkonzerne ihre Abhängigkeit von zyklischen Wohnimmobilienerlösen, indem sie sich auf stabile Einnahmequellen konzentrieren. Sime Darby Propertys Partnerschaft mit Google zur Entwicklung eines Hyperscale-Rechenzentrums soll für die nächsten 20 Jahre Mieteinnahmen generieren und einen Puffer gegen Marktschwankungen bieten. Ebenso nutzt Sunway Group seine Gesundheits- und Bildungsbereiche, um eine eigene Kundenbasis für seine ortseigenen Wohnimmobilien zu schaffen und selbsterhaltende Ökosysteme zu etablieren, die Verkaufsrisiken reduzieren.

Projektentwickler differenzieren sich durch den Fokus auf ESG-Kennwerte, den Erhalt von Zertifizierungen für nachhaltiges Bauen und die Implementierung von Fernwärme-/-kältesystemen zur Senkung der Betriebskosten. Da Käufer zunehmend Energieeffizienz priorisieren, setzen Unternehmen Maßnahmen wie Photovoltaikdächer und Regenwassernutzungsanlagen um. Darüber hinaus gewinnen digitale Vertriebsplattformen an Popularität, die Funktionen wie 360-Grad-VR-Touren, sofortige Darlehensrechner und blockchain-verifizierte Kaufvertragsunterlagen bieten und Entscheidungsprozesse optimieren. Zusammenfassend lässt sich sagen, dass der Erfolg im malaysischen Wohnimmobilienmarkt von der Kombination starker finanzieller Ressourcen mit kundenfokussierter Innovation abhängen wird.

Marktführer im malaysischen Wohnimmobiliensektor

S P Setia Berhad

Sime Darby Property Berhad

Sunway Property

Eco World Development Group Berhad

UEM Sunrise Berhad

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Politikgetriebene Erschwinglichkeitskalibrierung und strengere Governance bei der Umsetzung schaffen Raum für Bauträger und Lösungsanbieter, die Produktdesign, Preisgestaltung und Ausführung mit lokalisierter Nachfrage verknüpfen können. Im Rahmen der National Housing Policy 2026-2035 ist die Preisfestlegung für erschwinglichen Wohnraum an das lokale mittlere Haushaltseinkommen und Nachfragedaten mittels der Median-Multiplikator-Methode gekoppelt, was Bauträger mit granularer, bezirksbezogener Marktintelligenz und der Fähigkeit begünstigt, Einheitengrößen und Spezifikationen an staatliche und bezirkliche Erschwinglichkeitsschwellen anzupassen. Die MADANI Housing Reform-Agenda des KPKT, einschließlich HIMS und HDA-Prüfungen, sowie das erklärte Ziel von null „kranken“ Projekten bis 2030 erhöhen zudem den Wert prüfungsbereiter Berichterstattung, Meilensteinüberwachung und durchgängiger Dokumentation für Auftragnehmer, Projektmanagementfirmen und Proptech-Anbieter.

Auf Produkt- und Geografieseite ziehen verkehrsgebundene und infrastrukturnahe Wohnknoten weiterhin gemischt genutzte Investitionen an, was Chancen entlang der MRT-Korridore und im Einzugsgebiet der Johor Bahru RTS-Station unterstützt. Die Public-Private-Partnership zwischen der Sunway Group und MRT Corp für die integrierte Entwicklung Bukit Chagar, ein verkehrsgebundenes Stadtviertel im Wert von 565,2 Millionen USD, liefert ein klares Beispiel dafür, wie Schieneninfrastruktur mit Wohnbestand, Einzelhandel und Parkraum kombiniert wird, um tragfähige Pendlerzonen zu erweitern und den Käuferpool zu vertiefen. In Penang zeigen neue Projekte wie Mah Sings M Amaya (833 Einheiten in Batu Maung, GDV RM516 Millionen, eingeführt im Juli 2026) anhaltendes Entwicklerinteresse in flächenknappen, arbeitsplatznahen Korridoren, was Chancen im mittleren Segment des vertikalen Wohnens und in gemischt genutzten Formaten verstärkt, in denen Ausstattung und Erreichbarkeit die Nachfrage unterstützen.

Aktuelle Branchenentwicklungen

- Juli 2026: Malaysias Ministry of Housing and Local Government skizzierte den Ansatz der National Housing Policy 2026-2035 zur Festlegung von Preisrichtwerten für erschwinglichen Wohnraum anhand lokaler Einkommens- und Nachfragedaten, einschließlich des mittleren Haushaltseinkommens aus der 2024 Household Income and Basic Amenities Survey. Dieser Wandel stärkt die standortspezifische Planung und drängt Bauträger, Einheitengröße und Preisgestaltung an bezirksbezogene Erschwinglichkeitsschwellen anzupassen.

- Oktober 2025: Die Regierung verdoppelte das Housing Credit Guarantee Scheme im Rahmen des Budgets 2026 auf RM20 Milliarden, um Erstkäufer durch Kreditgarantien zu unterstützen. Der erweiterte Garantiepool stärkt den nachfrageseitigen Finanzierungszugang und verbessert die Absorptionssichtbarkeit für Bauträger, die sich auf erschwinglichen und mittleren Wohnbestand konzentrieren.

- Oktober 2024: Malaysia verlängerte die Home Ownership Campaign 2.0 bis Ende 2025 und behielt Stempelsteuerbefreiungen für berechtigte Erstkäufer sowie damit verbundene Steuererleichterungen bei qualifizierten Wohnungskäufen bei. Die Verlängerung unterstützte Umwandlungen im Primärmarkt durch geringere Vorabtransaktionskosten und ermutigte Bauträger, die Einführungspreise an die Anreizschwellen anzupassen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt als der Gesamtwert der Wohnimmobilienaktivität in Malaysia definiert, die mit zum Wohnen erworbenen oder bewohnten Objekten verbunden ist, erfasst über neuen und bestehenden Bestand und abgebildet durch Transaktions- und Verkaufswertmaße.

Ausgeschlossener Umfang: Diese Größenbestimmung schließt nicht-wohnbezogene Immobilienaktivitäten wie Büros, Einzelhandel, Industriegebäude und reine Landbevorratung ohne Bezug zu einem Wohneinheitenverkauf aus.

Übersicht der Segmentierung

- Nach Geschäftsmodell

- Verkauf

- Vermietung

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Faktenbasis zu Wohnungsnachfrage, Angebotszuwächsen, Preisen und Finanzierungsbedingungen zu erstellen, bevor das Modell aufgebaut wurde. Wir haben uns auf öffentliche Statistiken und politische Veröffentlichungen bezogen, wie etwa von malaysischen Wohnungs- und Planungsbehörden, der Zentralbank, nationalen Statistikpublikationen und, soweit verfügbar, Transaktionszusammenfassungen im Stil von Land- oder Immobilienregistern.

Um Trends zu überprüfen, wurden unterstützende Quellen wie Einreichungen börsennotierter Bauträger und Investorenpräsentationen, Bank- und Maklerberichte zum Wohnungsmarkt, seriöse Presseberichterstattung und Verbandsseiten zu Immobilienkäufern und der Immobilienbranche hinzugezogen. Zusätzlich nutzten wir ausgewählte kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten sowie Patente, soweit relevant, um Unternehmensaktivitäten und wichtige Projektzeitpläne zu validieren. Diese Schreibtischquellen sind nicht abschließend, und viele weitere öffentliche Dokumente wurden ebenfalls zur Datenerhebung, Validierung und Klärung geprüft.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um die Schreibtischindikatoren in realistische Anteile, Preislogik und praxisnahe Annahmen zur Städtenachfrage und Bestandsbewegung umzuwandeln. Wir sprachen mit einer Mischung aus Bauträgern, Vermittlern, Kreditgebern, Gutachtern und professionellen Beratern und validierten wichtige Punkte anschließend, soweit möglich, mit Käufer- und institutionellen Perspektiven.

Die Abdeckung war ausgewogen über große städtische Zentren und Sekundärstädte verteilt, und Gespräche wurden genutzt, um Lücken beim Verhältnis von Neubauprojekten zu Weiterverkäufen, Preisspannenaufteilungen und den praktischen Auswirkungen politischer Änderungen auf Absorption und Finanzierung zu schließen.

Verteilung der Befragten der primären Forschungsfeldarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26% | CXOs: 14% | |

| Mittleres Segment: 57% | Funktions-/Bereichsleiter: 30% | |

| Kleinere Akteure: 17% | Manager: 56% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte mittels eines Top-down-Ansatzes, bei dem Wohnungsnachfragepools und Transaktionssignale zu Werten rekonstruiert und dann über Städteabdeckung und Immobilientypaufteilungen gefiltert wurden, um zu einer nationalen Gesamtsumme zu gelangen. Anschließend haben wir die Gesamtsummen mittels selektiver Bottom-up-Näherungen bestätigt, etwa durch stichprobenartige Einheitenvolumen aus Markteinführungspipelines und Weiterverkaufsaktivitäten, kombiniert mit beobachteten Preisspannen und Mix nach Preisband.

Zu den wichtigsten im Modell verwendeten Eingaben zählten Wohnimmobilientransaktionsvolumen, durchschnittliche Transaktionspreise und Preisindexbewegungen, Hypothekengenehmigungen und Kreditbedingungen, Pipelines für Neueinführungen und Fertigstellungen sowie Signale zur urbanen Haushaltsbildung. Da Lücken in Aufteilungen nach Stadt oder Typ auftreten können, verwendeten wir interviewgestützte Bandbreiten und wandten Konsistenzprüfungen an, damit die Gesamtsummen mit bekannten Nachfrage- und Angebotsbewegungen übereinstimmten.

Für die Prognose wurde eine Szenarioanalyse rund um Zinssätze, Erschwinglichkeit und Bestandsüberhang (soweit vorhanden) angewendet, und der Basisfall wurde an Konsenserwartungen aus Primärgesprächen ausgerichtet. Die Annahmen wurden nach Stadt und nach Neubau- versus Weiterverkaufsanteil aktualisiert, sodass das Wachstum nicht einheitlich über ganz Malaysia erzwungen wird.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch wiederholte Triangulation über unabhängige Indikatoren validiert, darunter Preisrichtung, Transaktionsdynamik, Kreditbedingungen und Angebotszuwächse, und anschließend auf Jahr-zu-Jahr-Sprünge überprüft, die nicht der Marktrealität entsprechen. Traten Abweichungen auf, wurden die zugrunde liegenden Treiber erneut geprüft, und gezielte Rückkontakte wurden ausgelöst, um zu bestätigen, ob die Verschiebung struktureller oder vorübergehender Natur war.

Vor der Freigabe wurde eine mehrstufige Analystenprüfung durchgeführt, die Logikprüfungen der Segmentgesamtsummen und Abgleiche mit vergleichbaren Wohnungsmarktkennzahlen umfasste. Berichte werden jährlich aktualisiert, wobei bei wesentlichen Ereignissen Zwischenaktualisierungen hinzugefügt werden, und vor der Auslieferung erfolgt eine abschließende Überprüfung, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Marktgröße für Wohnimmobilien in Malaysia von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für Wohnimmobilien in Malaysia können unterschiedlich aussehen, selbst wenn das Thema gleich erscheint, da die erfasste Aktivität nicht immer identisch ist und sich das Basisjahr zeitlich verschieben kann. Unterschiede ergeben sich typischerweise daraus, was als Wohnwert behandelt wird, wie Neubauten gegenüber Weiterverkäufen gehandhabt werden und wie Preise fortgeschrieben werden, wenn der Markt zwischen den Städten uneinheitlich ist.

Die Tabelle zeigt eine Spanne, die stark mit Umfang und Jahresausrichtung zusammenhängt. Manche Schätzungen verankern den Markt an einem Ausgangspunkt im Jahr 2024 und verlängern dann einen linearen Wachstumspfad, während andere eine breitere Reihe wohnbezogener Wertlinien einbeziehen, ohne Verkäufe vollständig von anderen Wohndienstleistungen zu trennen, was die Gesamtsumme nach oben oder unten verschieben kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 25,18 Mrd. USD (2025) | |

| Globaler Datenverlag A | 22,41 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und kann den Anstieg von 2024 auf 2025 unterschätzen, wenn Preiserholung und Veränderungen im Transaktionsmix nicht nach Stadt und nach Neubau versus Weiterverkauf neu aufgebaut werden. |

| Branchenportal B | 29,84 Mrd. USD (2029) | Zeigt einen zukünftigen Jahreswert, der nicht direkt mit einer Basisjahrschätzung vergleichbar ist, und der Anstieg kann größer erscheinen, wenn Preiswachstum einheitlicher über Immobilientypen und Standorte hinweg angewendet wird. |

Der Vergleich lässt sich leichter interpretieren, sobald das Jahr und die erfassten Wertlinien aufeinander abgestimmt sind. Im Modell von Mordor Intelligence wird der Wohnwert mit expliziten Aufteilungen nach primärer (Neubau) versus sekundärer (Weiterverkauf) Aktivität und Preisbandmix nachverfolgt, was die Gesamtsummen nachvollziehbarer macht, wenn die Bedingungen zwischen malaysischen Städten variieren.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des malaysischen Wohnimmobilienmarktes?

Der malaysische Wohnimmobilienmarkt wird im Jahr 2026 auf 26,52 Milliarden USD geschätzt.

Wie schnell wird das Wachstum des malaysischen Wohnimmobilienmarktes erwartet?

Der Markt wird voraussichtlich mit einer CAGR von 5,33 % wachsen und bis 2031 einen Wert von 34,38 Milliarden USD erreichen.

Welche malaysische Stadt wird beim Wohnimmobilienwachstum voraussichtlich am schnellsten wachsen?

Johor Bahru liegt mit einer CAGR von 6,79 % vorne, angetrieben durch den bevorstehenden RTS-Link nach Singapur.

Welche politischen Maßnahmen unterstützen Erstkäufer von Wohnimmobilien in Malaysia?

Haushaltsbezogene Darlehensbürgschaften, längere Hypothekenlaufzeiten und Steuerentlastungen im Rahmen des Haushalts 2025 senken die Zugangshürden für Neukäufer.

Warum interessieren sich ausländische Investoren für malaysische Wohnimmobilien?

Das überarbeitete MM2H-Programm bietet Aufenthaltsregelungen in Verbindung mit Immobilienkaufanforderungen und zieht Kapital aus China, Singapur und darüber hinaus an.

Welcher Immobilientyp gewinnt nach der Pandemie an Beliebtheit?

Einfamilienhäuser und Villen verzeichnen mit einer CAGR von 6,23 % ein Wachstum, da Käufer Raum und private Außenbereiche priorisieren.

Seite zuletzt aktualisiert am: