Größe und Marktanteil des australischen Luxus-Wohnimmobilienmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2031 |

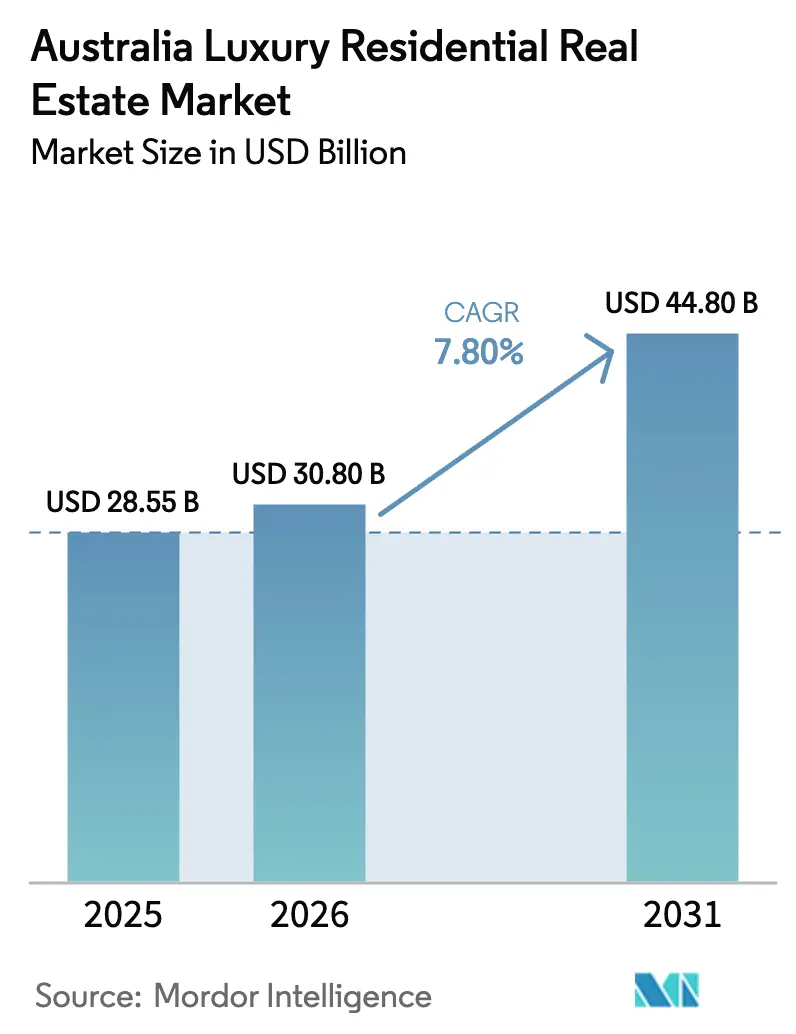

| Marktgröße im Basisjahr (2025) | 28.55 Milliarden US-Dollar |

| Marktgröße (2026) | 30.80 Milliarden US-Dollar |

| Marktgröße (2031) | 44.80 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2031) | 7.80% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Luxus-Wohnimmobilienmarkts von Mordor Intelligence

Die Größe des australischen Luxus-Wohnimmobilienmarkts wird voraussichtlich von 28,55 Milliarden USD im Jahr 2025 auf 30,80 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 44,8 Milliarden USD bei einer CAGR von 7,8 % über den Zeitraum 2026–2031 erreichen[1]Reserve Bank of Australia, "Geldpolitische Entscheidung – Februar 2026," rba.gov.au. Die erhöhte Nachfrage von Käufern mit einem extrem hohen Nettovermögen aus dem asiatisch-pazifischen Raum, kombiniert mit einem knappen Neubauangebot in Sydney und Melbourne, stützt die Preisresilienz, auch wenn der Leitzins der Reserve Bank of Australia bei 3,85 % liegt. Projektentwickler reagieren darauf, indem sie sich auf Markenresidenzen und nachhaltigkeitsorientierte Projekte konzentrieren, die Aufschläge erzielen können. Downsizer, die von Zinsdruck abgeschirmt sind, nehmen weiterhin gut gelegene Bestände auf, während ausländisches Kapital in Primärprojekte gelenkt wird, da der Kauf von Bestandsimmobilien weiterhin eingeschränkt ist. Institutionelle Investoren beschleunigen gleichzeitig ihren Markteintritt über Build-to-Rent-Plattformen und verbreitern damit das Einkommensprofil des australischen Luxus-Wohnimmobilienmarkts.

Wichtigste Erkenntnisse des Berichts

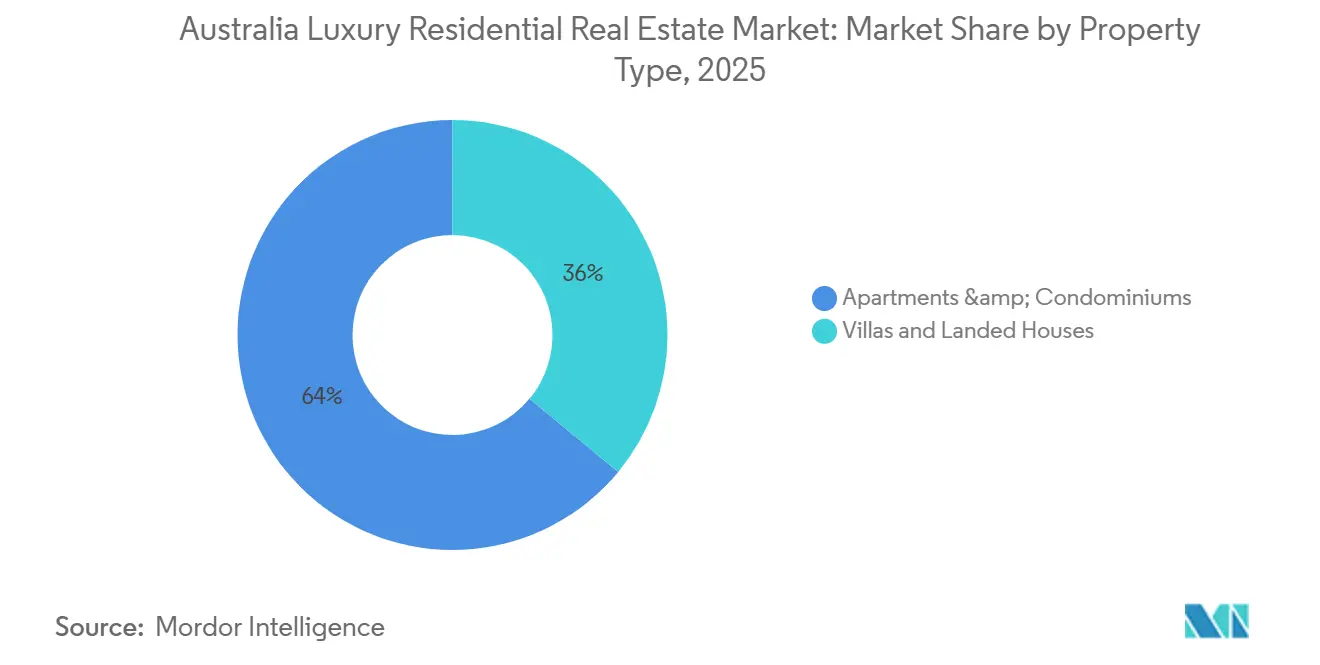

- Nach Immobilientyp führten Apartments und Eigentumswohnungen mit einem Marktanteil von 64 % am australischen Luxus-Wohnimmobilienmarkt im Jahr 2025, während Villen und Einfamilienhäuser bis 2031 voraussichtlich mit einer CAGR von 9,0 % wachsen werden.

- Nach Geschäftsmodell hielt der Verkaufskanal 81 % der Marktgröße des australischen Luxus-Wohnimmobilienmarkts im Jahr 2025, während das Mietsegment mit jährlich 8,4 % bis 2031 am schnellsten wächst.

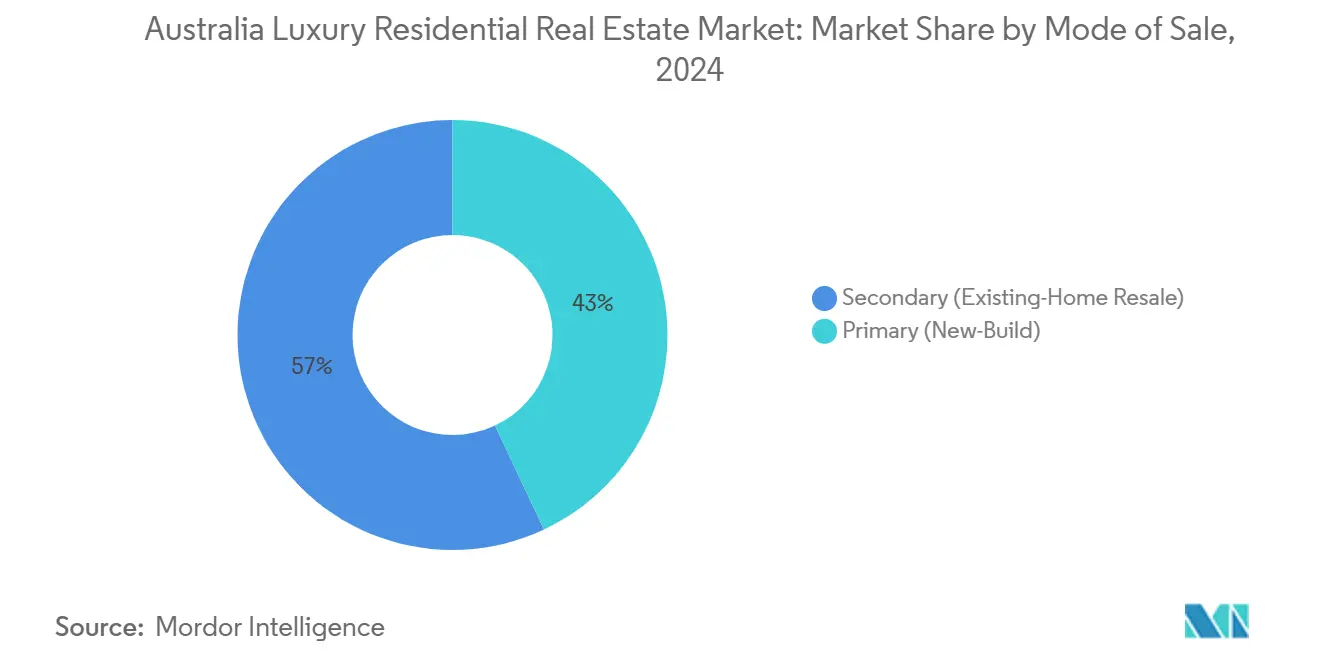

- Nach Verkaufsart kontrollierten Sekundärtransaktionen 57 % des Werts im Jahr 2025, doch der Primärmarkt wird voraussichtlich mit 8,55 % pro Jahr bis 2031 wachsen.

- Nach Geografie erfasste Sydney 40 % des Umsatzes im Jahr 2025; Brisbane ist auf dem Weg zur schnellsten Expansion mit einer CAGR von 9,2 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des australischen Luxus-Wohnimmobilienmarkts

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufstieg von Markenresidenz-Projekten | +1.4% | Brisbane, Sydney CBD, Melbourne Southbank, Gold Coast | Langfristig (≥ 4 Jahre) |

| Anhaltender Zustrom von UHNWIs aus dem asiatisch-pazifischen Raum | +1.2% | Sydney, Melbourne, Brisbane | Mittelfristig (2–4 Jahre) |

| Aufschlag für grün bewertete Luxusimmobilien | +1.1% | National | Mittelfristig (2–4 Jahre) |

| Rückverlagerung von Vermögen durch Heimkehrer im Zuge von Remote-Arbeit | +0.9% | Östliche Vororte Sydneys, innerer Ring Melbournes, Küste Perths | Mittelfristig (2–4 Jahre) |

| Vereinfachte Wege zum Significant-Investor-Visum | +0.7% | Sydney, Melbourne | Kurzfristig (≤ 2 Jahre) |

| Tokenisierte / Bruchteilseigentums-Plattformen | +0.5% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Zustrom von UHNWIs aus dem asiatisch-pazifischen Raum (nach der Grenzöffnung nach COVID)

Die Netto-Überseeeinwanderung hat sich erholt, und wohlhabende Käufer aus Hongkong, Singapur und dem chinesischen Festland haben ihre Portfolios auf australische Prestige-Immobilien umgelenkt. Sydneys Point Piper verzeichnete 2024 einen Verkauf für 87 Millionen USD, während Bellevue Hill 53 Millionen USD erzielte – beide werden asiatisch-pazifischen Käufern zugeschrieben. Knight Frank zählt 42.789 Australier mit einem Vermögen von mehr als 10 Millionen USD, eine Gruppe, die bis 2028 voraussichtlich um 5,3 % wachsen wird. Diese Zuflüsse verschärfen das ohnehin knappe Angebot an erstklassigen Immobilien in Sydney und Melbourne und treiben den Wettbewerb bei Geboten an. Währungsdiversifizierung und transparente Rechtsrahmen stärken Australiens Attraktivität als sicherer Hafen. Infolgedessen dürfte der Wettbewerb um begrenzte Wasserfront- und Innenstadtimmobilien über den Prognosehorizont hinaus zunehmen.

Rückverlagerung von Vermögen durch australische Auslandsbürger im Zuge von Remote-Arbeit

Fachkräfte, die in London, New York und Singapur tätig sind, behalten zunehmend ihre Auslandsstellen bei, während sie sich in Australien niederlassen. Günstige Wechselkurse haben ihre lokale Kaufkraft bis 2025 gestärkt, und das Downsizer-Superannuation-Beitragsprogramm erleichtert zusätzlich Kapitaltransfers in hochwertige Wohnimmobilien[2]Ministerium für Innere Angelegenheiten, "Migrations- und Visaprogramme," homeaffairs.gov.au . Prestige-Auktionen in Mosman, Toorak und Peppermint Grove verzeichnen nun eine verstärkte Präsenz von Auslandsbürgern, von denen viele ohne Finanzierungsvorbehalte kaufen. Die Sechs-Jahres-Kapitalertragsteuer-Regelung erlaubt Rückkehrern, frühere Hauptwohnsitze im Ausland zu behalten, was die Portfolioflexibilität erhöht. Zusammengenommen vergrößern diese Faktoren den inländischen Käuferpool genau dann, wenn höhere Zinssätze einige fremdfinanzierte Einwohner vom Markt fernhalten.

Vereinfachte Wege zum Significant-Investor-Visum

Regulatorische Anpassungen im Jahr 2024 haben die SIV-Anforderungen stärker auf Risikokapital ausgerichtet, doch qualifizierte Antragsteller parken weiterhin einen Teil des erforderlichen Mindestbetrags von 3,3 Millionen USD in Luxusapartments. Da das Foreign Investment Review Board den Kauf von Bestandsimmobilien bis März 2027 untersagt, profitieren Neubauprojekte wie One Darling Point von einer vorhersehbaren Auslandsnachfrage. Projektentwickler bieten nun Concierge-Dienste, mehrsprachiges Personal und kulturell angepasste Innenausstattungen an, um visumgebundenes Kapital schnell zu gewinnen. Da die durchschnittliche Bearbeitungszeit für Anträge sechs Monate beträgt, dürften die Zuflüsse kurzfristig lebhaft bleiben.

Aufstieg von Markenresidenz-Projekten mit Fünf-Sterne-Hotelbetreibern

Projekte, die Luxuswohnungen mit Hoteldienstleistungen verbinden, haben stark zugenommen. Melbournes 1,5 Milliarden USD teures STH BNK integriert ein Four Seasons Hotel sowie Markenresidenzen, die sich 1.000 Fuß in den Himmel erstrecken. Brisbanes St. Regis Gold Coast und Sydneys kürzlich eröffnete Waldorf Astoria Residenzen replizieren dieses Konzept und versprechen Eigentümern Vorteile wie bevorzugten Zugang zu Restaurants, Housekeeping und Mietpools. Family Offices bewerten diese Hybridmodelle aufgrund ihrer Liquidität und professionellen Verwaltung hoch. Es wird erwartet, dass dieses Modell einen wachsenden Anteil am australischen Luxus-Wohnimmobilienmarkt gewinnt, da serviceorientiertes Wohnen zunehmend an Beliebtheit gewinnt.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erhöhte Kapitalkosten durch Leitzinserhöhungen der Reserve Bank of Australia | −1.1% | National | Mittelfristig (2–4 Jahre) |

| Steigende Grunderwerbsteueraufschläge für ausländische Käufer | −0.8% | New South Wales, Victoria | Kurzfristig (≤ 2 Jahre) |

| Kurzfristiges Überangebotrisiko in der Brisbaner Erstklasse-Apartment-Pipeline | −0.6% | Brisbane CBD, South Brisbane, Fortitude Valley | Kurzfristig (≤ 2 Jahre) |

| Verschärfte Geldwäschebekämpfungs-Prüfungen verlängern Transaktionszyklen | −0.4% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Grunderwerbsteueraufschläge für ausländische Käufer

New South Wales hat seinen Aufschlag für ausländische Käufer im Jahr 2025 auf 9 % angehoben, während Victoria eine Abgabe von 8 % beibehält[3]Revenue NSW, "Grunderwerbsteueraufschlag für ausländische Käufer," revenue.nsw.gov.au. Bei einem Sydneyer Apartment im Wert von 6,7 Millionen USD übersteigen die Abgaben 600.000 USD, was die internen Renditen schmälert. Viele ausländische Käufer, die ohnehin auf Neubauten beschränkt sind, verhandeln nun Entwickleranreize wie Mietgarantien oder schlüsselfertige Einrichtung, um die zusätzlichen Kosten abzufedern. Das Ergebnis ist eine tiefere Zweiteilung: Ausländische Mittel konzentrieren sich auf Turmhochhausstarts, während bestehende Villen zunehmend auf inländische Liquidität angewiesen sind.

Kurzfristiges Überangebotrisiko in der Brisbaner Erstklasse-Apartment-Pipeline

Mehr als 6.000 Luxuswohneinheiten sollen bis 2027 in den CBD-Korridoren Brisbanes fertiggestellt werden, doch das Vorverkaufsmomentum schwächte sich 2025 infolge von Lebenshaltungskostenbedenken ab. Sollte die Käufernachfrage ins Stocken geraten, könnten Projektentwickler Bauphasen verschieben oder Bestände mit Preisnachlässen anbieten, was die Bewertungen stadtweit unter Druck setzen würde. Infrastrukturgewinne wie die Cross River Rail mindern einige Risiken, doch die Absorption hängt von einer breiteren Zinsentlastung ab. Marktteilnehmer beobachten daher den Baufortschritt genau, bevor sie Anzahlungen leisten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Villen behalten ihre durch Knappheit getriebene Preissetzungsmacht

Villen und Einfamilienhäuser machten 2025 nur 36 % des Umsatzes aus, erfassten jedoch 45 % des Gesamtwerts, was die hohen Preise pro Objekt innerhalb des australischen Luxus-Wohnimmobilienmarkts widerspiegelt. Angebotsbarrieren – Denkmalschutzauflagen in den östlichen Vororten Sydneys und Höhenbeschränkungen im inneren Ring Melbournes – halten das Neubauangebot minimal. Perths Küstenenklaven verzeichneten 2024 eine durchschnittliche Wertsteigerung von 20 %, da Bergbaudividenden Barkäufe ankurbelten. Für den Zeitraum 2026–2031 wird für Villen eine CAGR von 9,0 % prognostiziert – die höchste unter allen Immobilientypen –, unterstützt von Familienkäufern und Auslandsbürgern, die Raum und Privatsphäre suchen.

Apartments und Eigentumswohnungen bleiben zwar langsamer wachsend, bilden aber das volumenmäßige Rückgrat, da ausländische Käufer auf Off-the-Plan-Optionen beschränkt sind. Markenresidenz-Hochhäuser wie Waldorf Astoria Sydney und Four Seasons Melbourne stellen sicher, dass dieses Segment liquide bleibt. Downsizer bevorzugen Boutique-Wohnblöcke in Transitnähe und nutzen den Downsizer-Superannuation-Beitrag, um Eigenkapital nach dem Verkauf von Einfamilienhäusern in den Vororten umzuschichten. Folglich wird die vom australischen Luxus-Wohnimmobilienmarkt durch Apartments generierte Marktgröße bis 2031 noch über 25 Milliarden USD liegen, auch wenn Villen beim Wachstum die Nase vorn haben.

Nach Geschäftsmodell: Vermietungsplattformen eilen voraus

Verkaufstransaktionen erfassten 81 % des Werts im Jahr 2025, doch Luxusvermietungen skalieren schneller, da globale Investoren defensive Renditen suchen. Institutionelle Akteure bauen Build-to-Rent-Portfolios auf, begünstigt durch eine Leerstandsquote von unter 2 % in den Innenstadtbereichen von Sydney und Melbourne. Das Mietsegment ist auf dem Weg zu einem jährlichen Anstieg von 8,4 % bis 2031, was sowohl absolutes Angebotswachstum als auch inflationsgebundene Eskalationen in Premium-Mietverträgen widerspiegelt.

Meritons Serviced-Apartment-Sparte veranschaulicht die Attraktivität des Modells: Die Auslastung lag 2025 an 13 Standorten durchschnittlich bei 85 %, während die Zimmerpreise um 6,5 % im Jahresvergleich stiegen. Im Vergleich dazu sind traditionelle Eigennutzerverkäufe stärker von der Hypothekenbezahlbarkeit und den Grunderwerbsteuerregelungen abhängig. Wenn die Zinssätze nach 2026 erwartungsgemäß zu sinken beginnen, wird sich ein Teil der aufgestauten Kaufnachfrage wieder entfalten, doch die institutionelle Präsenz im Mietbereich ist nun gefestigt und zementiert eine zweigleisige Zukunft für den australischen Luxus-Wohnimmobilienmarkt.

Nach Verkaufsart: Primärprojekte dominieren die ausländische Nachfrage

Bestandsimmobilien machten 57 % der Aktivitäten im Jahr 2025 aus, doch der Neubau (Primärmarkt) wird voraussichtlich eine CAGR von 8,55 % verzeichnen und damit den Wiederverkaufsbestand übertreffen. FIRB-Beschränkungen verbieten Nicht-Residenten den Kauf von Bestandsimmobilien bis mindestens 2027 und lenken ausländische Mittel in Marken- und grün bewertete Hochhäuser um. Projektentwickler reagieren darauf, indem sie Sechs-Sterne-Energienachweise bewerben und Mietgarantien anbieten – Taktiken, die höhere Abgabenkosten ausgleichen.

Victorias Off-the-Plan-Grunderwerbsteuerkonzession, die seit 2024 gilt, hat die durchschnittlichen Transaktionskosten um bis zu 27.000 USD gesenkt und Mirvac dazu veranlasst, 80 % seines 45-stöckigen Flussufer-Hochhauses innerhalb von 24 Stunden vorzuverkaufen. Im Gegensatz dazu zirkulieren private Prestige-Immobilien, die auf eine engere inländische Käuferbasis angewiesen sind, länger vor dem Abschluss. Dennoch wird der Sekundärkanal eine knappe Mehrheit behalten, da Erbgüter in Point Piper, Toorak und Peppermint Grove eine unersetzliche Grundstücksknappheit aufweisen, die kein Hochhaus replizieren kann.

Geografische Analyse

Sydney dominierte 2025 mit 40 % den australischen Luxus-Wohnimmobilienmarkt, dank tiefer Liquidität und einer Pipeline von Wahrzeichen-Hochhäusern wie One Darling Point. Im Jahr 2024 wurden rekordverdächtige 100 Transaktionen über 10 Millionen USD abgeschlossen, mit einem Gesamtvolumen von 1,586 Milliarden USD, wobei Wasserfront-Vororte – Point Piper, Vaucluse, Mosman – die Schlagzeilen dominierten. Zinssensible Käufer haben sich ausgedünnt, doch Barkäufer stützen weiterhin die Preise, und laufende Verkehrsgroßprojekte wie Metro West stärken das Vertrauen.

Melbourne lag beim Marktanteil zurück, weist jedoch den ambitioniertesten Markenresidenz-Stapel des Landes auf, darunter das 1,5 Milliarden USD teure STH BNK und Riverlee's Seafarers. Während die Spitzenwerte 2024 aufgrund höherer Finanzierungskosten um 4 % sanken, belebten Victorias Grunderwerbsteueranreize das Momentum wieder, was durch schnelle Ausverkäufe von Flussufer-Hochhäusern belegt wird. Die grünen Viertel der Stadt – Toorak, Brighton – erzielen weiterhin Aufschläge bei Auslandsbürgern, die internationale Schuleinzugsgebiete suchen.

Brisbane ist der prognostizierte Wachstumsführer mit einer CAGR von 9,2 % bis 2031, angetrieben durch olympiabedingte Infrastrukturverbesserungen und einen relativen Erschwinglichkeitsvorteil gegenüber den südlichen Hauptstädten. Kurzfristiges Überangebotrisiko lauert, da CBD-Fertigstellungen 2026–2027 ihren Höhepunkt erreichen, doch die langfristigen Fundamentaldaten – zwischenstaatliche Migration und Lifestyle-Attraktivität – bleiben intakt. Perth, gestützt durch Rohstoffeinnahmen, verzeichnete 2024 eine Luxuspreisexpansion von 20 % und belegt weltweit Rang 16 beim Erstklasse-Wachstum. Küstengebiete wie Cottesloe und Dalkeith verfügen über kaum bebaubares Land, was bedeutet, dass ein Abschwung anderswo möglicherweise nur geringe lokale Auswirkungen hat. Sekundäre Lifestyle-Märkte – Gold Coast, Adelaide Hills – florieren ebenfalls, da die Flexibilität der Remote-Arbeit anhält und einen geografisch diversifizierten australischen Luxus-Wohnimmobilienmarkt abrundet.

Wettbewerbslandschaft

Der Wettbewerb verschärfte sich, als Knight Frank und Bayleys im Juni 2024 eine Mehrheitsbeteiligung an McGrath Estate Agents erwarben und damit ein Netzwerk mit 140 Büros und 2.400 Mitarbeitern an der Ostküste bildeten. Die Größe ermöglicht überlegene globale Empfehlungsnetzwerke und Compliance-Kapazitäten, die unter strengeren Geldwäschebekämpfungs-Meldepflichten entscheidend sind. Konkurrierende Agenturen – CBRE, Sotheby's International Realty, Ray White – reagieren mit verbesserten virtuellen Besichtigungen und KI-gesteuertem Käufer-Matching, um technikaffine UHNWIs im Ausland zu gewinnen.

Auf der Entwicklerseite führen Lendlease, Mirvac und Gurner Marken- und ESG-konforme Hochhäuser an, während sie Risiken über Joint Ventures auslagern. Ihre Vorauswahl für das 1,5 Milliarden USD teure Sydney-Metro-Überstationsbauprojekt im Jahr 2026 unterstreicht den Appetit auf öffentlich-private Partnerschaften, die Verkehrsanbindung mit Luxus-Luftrechten bündeln. Kleinere Unternehmen wie Time & Place und Pallas Group besetzen Nischen in der adaptiven Wiederverwendung und Boutique-Niedrigbau-Projekten und nutzen dabei gestalterische Kunstfertigkeit, wo Größe allein nicht konkurrieren kann.

Regulatorische Hürden begünstigen größere Akteure mit dedizierten Geldwäschebekämpfungs- und FIRB-Compliance-Abteilungen. CBREs Gutachterumfrage aus dem ersten Quartal 2025 ergab, dass 43 % der Spezialisten in diesem Jahr weitere Kapitalwertsteigerungen erwarten – eine Stimmung, die unter denjenigen stärker ist, die schlüsselfertige grün bewertete Bestände vermarkten. Da Tokenisierungspilotprojekte an Fahrt gewinnen, könnten früh adoptierende Maklerunternehmen, die die ASIC-Leitlinien navigieren können, zusätzliche Gebührenströme erschließen und dem australischen Luxus-Wohnimmobilienmarkt eine neue Wettbewerbsdimension hinzufügen.

Marktführer der australischen Luxus-Wohnimmobilienbranche

Lendlease

Mirvac

Crown Group

Gurner™

Frasers Property Australia

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Waldorf Astoria Sydney eröffnete seine Markenresidenz-Kollektion und fügte 43 Serviced Sky-Homes über dem Circular Quay hinzu.

- Januar 2026: Lendlease und Mirvac wurden gemeinsam für das 1,5 Milliarden USD teure Sydney-Metro-Überstationsprojekt in die engere Auswahl aufgenommen, was auf eine tiefere Zusammenarbeit bei transitorientierten Luxusvierteln hindeutet.

- Januar 2025: Vorschlag für einen Luxus-Wohnturm im West End, Brisbane – Ein 16-stöckiger Wohnturm mit Dachpool, Fitnessstudio und 199 Stellplätzen wurde im Brisbaner West End vorgeschlagen. Das Design bewahrt eine historische Fassade, obwohl das Projekt Bedenken der Gemeinschaft hinsichtlich Staus und Infrastrukturbelastung aufgeworfen hat.

- Juli 2024: Gurner kooperierte mit Qualitas beim 2,75 Milliarden USD teuren Umbau der Jam Factory in Melbourne. Die Allianz verbindet lokale Designkompetenz mit institutionellem Kapital, um eines der größten hochwertigen Mischnutzungsviertel der Stadt zu realisieren.

Berichtsumfang des australischen Luxus-Wohnimmobilienmarkts

| Verkauf |

| Vermietung |

| Nach Immobilientyp | Apartments & Eigentumswohnungen |

| Villen & Einfamilienhäuser | |

| Nach Verkaufsart | Primärmarkt (Neubau) |

| Sekundärmarkt (Wiederverkauf von Bestandsimmobilien) | |

| Nach wichtigen Städten | Sydney |

| Melbourne | |

| Brisbane | |

| Perth | |

| Rest von Australien |

| Nach Geschäftsmodell | Verkauf | |

| Vermietung | ||

| Größe & Prognosen für Wohnimmobilien (Verkaufsmodell) | Nach Immobilientyp | Apartments & Eigentumswohnungen |

| Villen & Einfamilienhäuser | ||

| Nach Verkaufsart | Primärmarkt (Neubau) | |

| Sekundärmarkt (Wiederverkauf von Bestandsimmobilien) | ||

| Nach wichtigen Städten | Sydney | |

| Melbourne | ||

| Brisbane | ||

| Perth | ||

| Rest von Australien | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird Australiens Luxus-Wohnimmobiliensektor im Jahr 2031 sein?

Es wird prognostiziert, dass er bis 2031 etwa 44,8 Milliarden USD erreichen wird, mit einer Expansion bei einer CAGR von 7,8 % ab 2026.

Welche Stadt wächst am schnellsten im Bereich Luxuswohnimmobilien?

Brisbane führt mit einer prognostizierten CAGR von 9,2 % bis 2031, angetrieben durch olympiabedingte Infrastruktur und relative Erschwinglichkeit.

Welches Segment zieht heute das meiste ausländische Kapital an?

Primäre Neubau-Apartments dominieren, da Nicht-Residenten bis 2027 vom Kauf von Bestandsimmobilien ausgeschlossen bleiben.

Gewinnen Markenresidenzen an Bedeutung?

Ja, Projekte in Verbindung mit Hotels wie Waldorf Astoria und Four Seasons verbreiten sich und erfreuen sich einer starken Nachfrage bei zeitarmen UHNWIs.

Wie beeinflussen höhere Zinssätze den Markt?

Erhöhte Kreditkosten drängen fremdfinanzierte Käufer und Projektentwickler an den Rand, doch kapitalstarke Käufer halten Prestige-Transaktionen lebendig.

Seite zuletzt aktualisiert am: