Marktgröße und Marktanteil für Eigentumswohnungen und Mietwohnungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.55 Billionen US-Dollar |

| Marktgröße (2031) | 8.62 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.64% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Eigentumswohnungen und Mietwohnungen von Mordor Intelligence

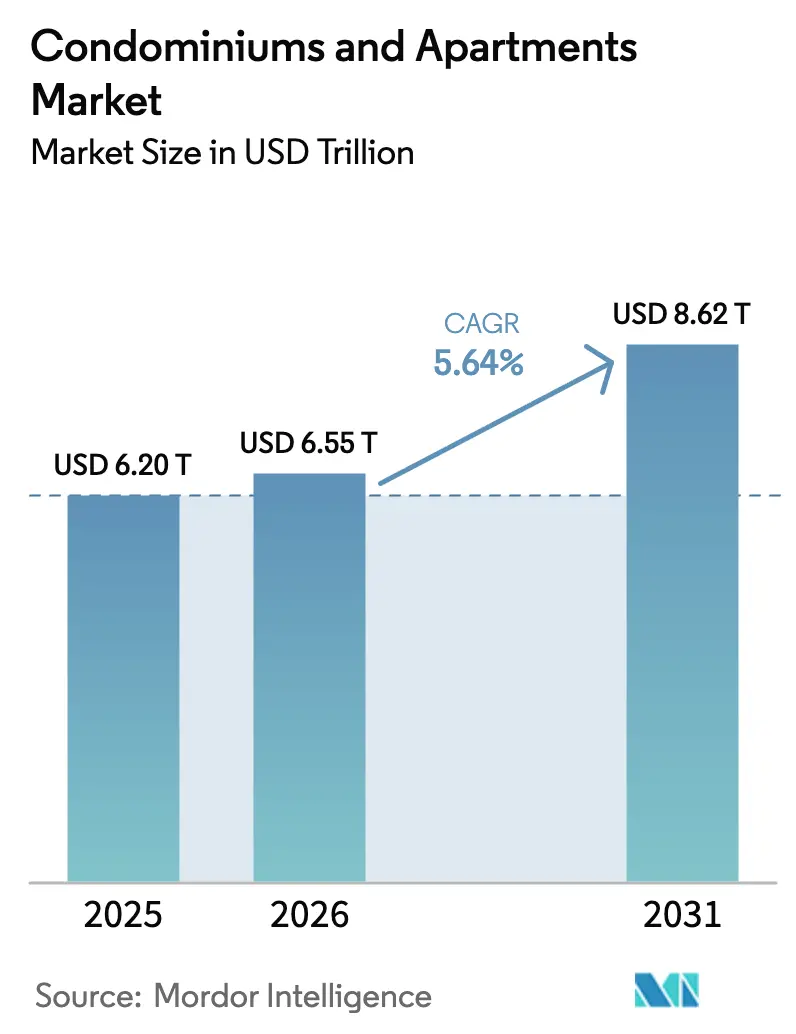

Die Marktgröße für Eigentumswohnungen und Mietwohnungen wird für 2025 auf 6,20 Billionen USD, für 2026 auf 6,55 Billionen USD prognostiziert und soll bis 2031 einen Wert von 8,62 Billionen USD erreichen, mit einer CAGR von 5,64 % von 2026 bis 2031.

Zunehmende Urbanisierung, anhaltende Lücken bei der Wohnbezahlbarkeit und ein wachsendes institutionelles Interesse an einkommenserzielenden Wohnimmobilien sind die Hauptkräfte, die die globale Landschaft prägen. Asien-Pazifik behielt 2025 eine klare Führungsposition und erzielte 38,4 % des Umsatzes, da China, Indien und Südostasien Rekordzahlen an städtischen Haushalten verzeichneten. Luxus-Hochhausstarts in Dubai, Riad und Tokio unterstreichen die Bedeutung von Türmen mit umfangreichen Annehmlichkeiten, während staatliche Megaprojekte im Golf das Wachstum an der Frontier vorantreiben. Entwickler sehen sich mit engerer Finanzierung und erhöhten Inputkosten konfrontiert, doch die Investorennachfrage nach stabilen Mietrenditen stützt weiterhin das neue Angebot an Mehrfamilienhäusern.

Wichtigste Erkenntnisse des Berichts

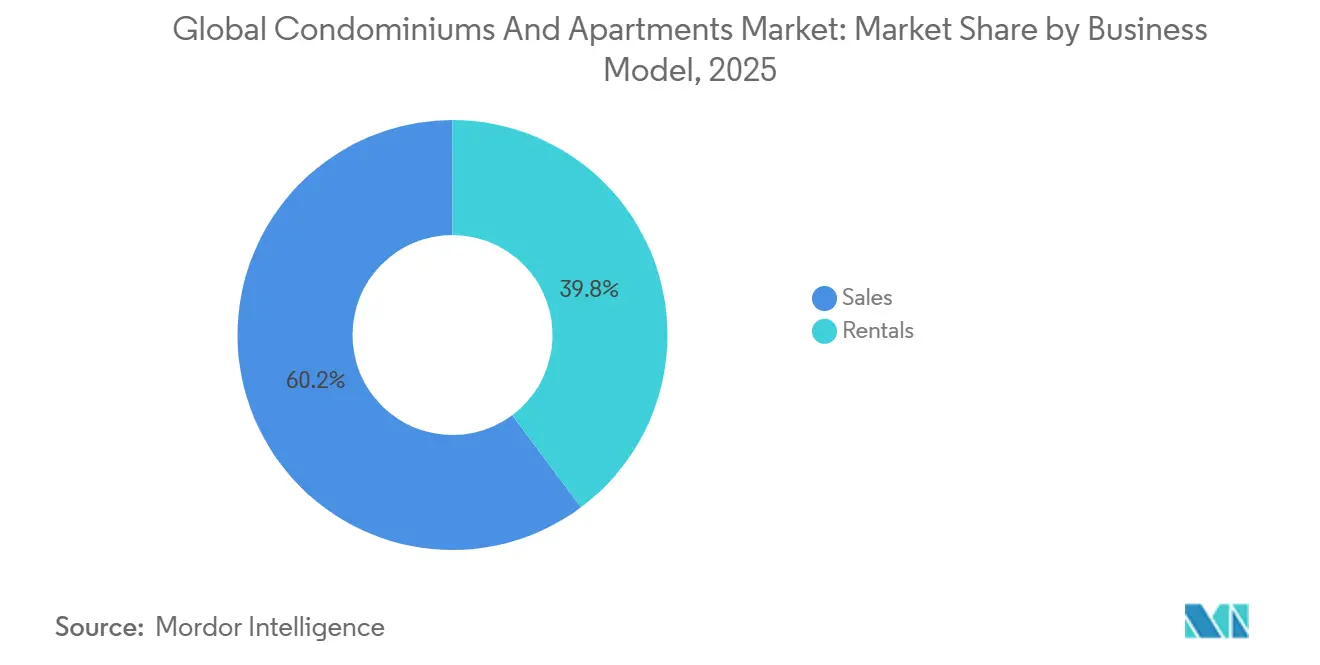

- Nach Geschäftsmodell führte das Verkaufssegment mit einem Anteil von 60,2 % am Markt für Eigentumswohnungen und Mietwohnungen im Jahr 2025, während das Vermietungssegment bis 2031 mit einer CAGR von 6,05 % wachsen soll.

- Nach Preissegment hielten Einheiten im mittleren Segment 2025 einen Marktanteil von 42,7 % am Markt für Eigentumswohnungen und Mietwohnungen; Luxusimmobilien werden voraussichtlich die schnellste CAGR von 6,15 % bis 2031 verzeichnen.

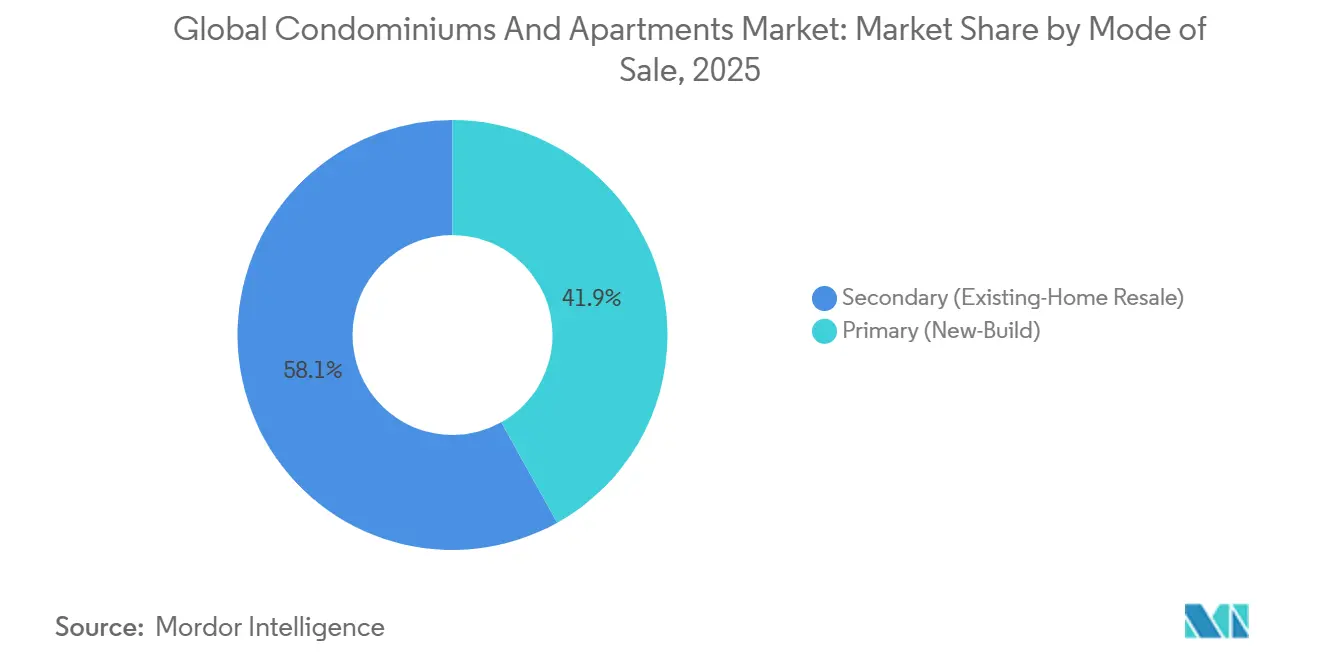

- Nach Verkaufsart entfielen 2025 58,1 % der Marktgröße für Eigentumswohnungen und Mietwohnungen auf Sekundärtransaktionen, während Primärneubauten bis 2031 voraussichtlich jährlich um 6,24 % wachsen werden.

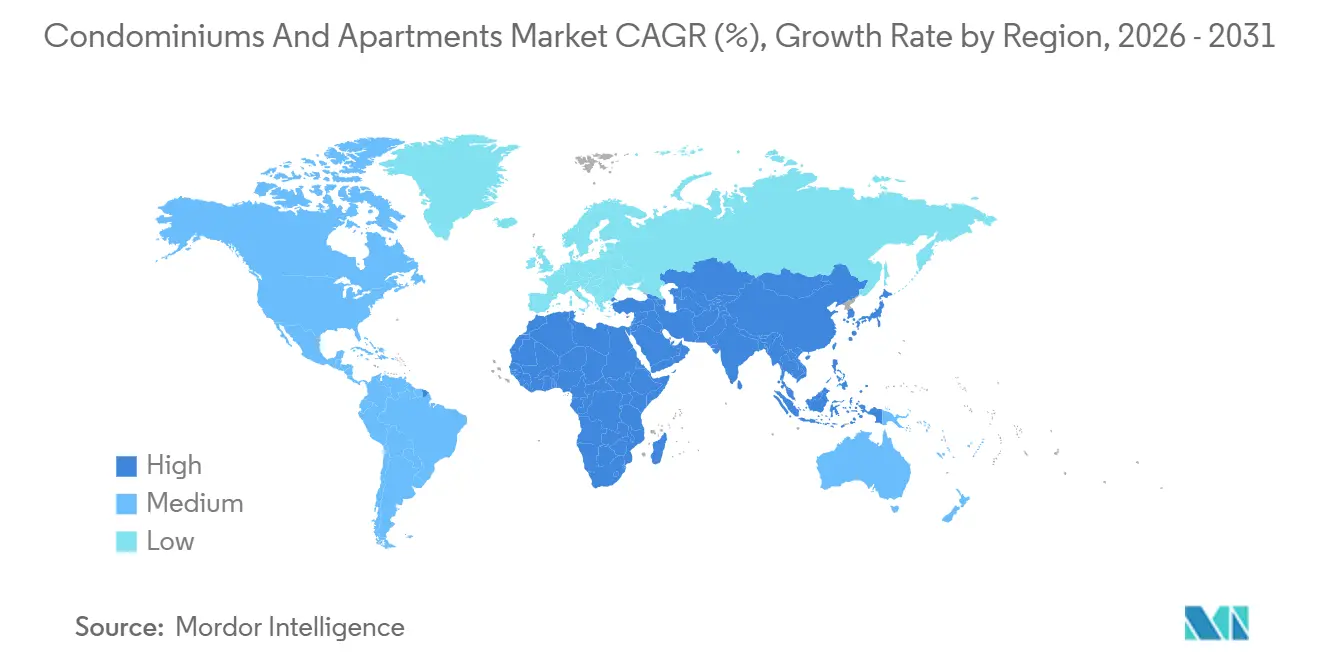

- Asien-Pazifik erzielte 2025 38,4 % des globalen Umsatzes; die Region Naher Osten & Afrika wird voraussichtlich die am schnellsten wachsende Geografie mit einer CAGR von 6,53 % bis 2031 sein.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Eigentumswohnungen und Mietwohnungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einschränkungen bei der Wohnbezahlbarkeit erhöhen die Präferenz für Mehrfamilienwohnen | +1.2% | Global (akut in Nordamerika, Europa, Tier-1-Städten im Asien-Pazifik-Raum) | Mittelfristig (2–4 Jahre) |

| Begrenzte Landverfügbarkeit in erstklassigen städtischen Zonen stützt vertikale Wohnprojekte | +1.0% | Tokio, Shanghai, Mumbai, London, Paris, New York | Langfristig (≥ 4 Jahre) |

| Ausbau von Build-to-Rent- und professionell verwalteten Mietportfolios | +0.9% | Nordamerika, Europa, Australien, aufstrebender Naher Osten | Mittelfristig (2–4 Jahre) |

| Wachsendes Investoreninteresse an einkommenserzielenden Wohnimmobilien | +0.8% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Lifestyle-Annehmlichkeiten und gemeinschaftlichem Wohnen steigert die Wohnungsabsorption | +0.7% | Global (stärkste Luxussegmente in Asien-Pazifik und dem Nahen Osten) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Einschränkungen bei der Wohnbezahlbarkeit erhöhen die Präferenz für Mehrfamilienwohnen

Stark steigende Immobilienpreise im Verhältnis zu stagnierenden Medianlöhnen lenken städtische Haushalte auf Angebote im Markt für Eigentumswohnungen und Mietwohnungen um. Im Jahr 2025 überstiegen die mittleren Preise für Einfamilienhäuser in mehreren US-amerikanischen Ballungsräumen das Achtfache des Medianeinkommens, was Tokios Wandel widerspiegelt, wo der Anteil neuer Einheiten mit einem Preis über 680.000 USD deutlich anstieg. Entwickler reagieren mit der Verkleinerung durchschnittlicher Grundrisse und Experimenten mit Co-Living-Konzepten, doch diese Anpassungen überbrücken die Erschwinglichkeitslücke nur teilweise. Infolgedessen bleiben Mehrfamilienformate der De-facto-Einstiegspunkt für neue Stadtbewohner, ein Trend, der voraussichtlich bis 2031 eine stetige Absorption stützen wird. Politische Entscheidungsträger reagieren mit subventionierten Hypothekenprogrammen und Mehrwertsteuerbefreiungen, um den Zugang zu erweitern, ohne die Preise zu destabilisieren[1]Finanzministerium der Volksrepublik China, "Monatliche Immobilienmarktdaten," Finanzministerium, mof.gov.cn.

Begrenzte Landverfügbarkeit in erstklassigen städtischen Zonen stützt vertikale Wohnprojekte

Kernbezirke im Asien-Pazifik-Raum und führende europäische Hauptstädte haben bebaubares Land nahezu ausgeschöpft, was Entwickler zwingt, in die Höhe statt in die Breite zu bauen. Tokioter Entwickler reduzierten 2025 den Landerwerb für Eigentumswohnungen auf weniger als die Hälfte des Niveaus von 2023 und konzentrierten Kapital auf knappe, verkehrsreiche Parzellen, auf denen vertikale Türme Preisaufschläge erzielen können. Das Muster wiederholt sich in Shanghai, London und New York, wo Bebauungspläne eine Hochhausdichte begünstigen, um knappe Grundflächen zu maximieren. Vertikales Bauen erhöht die Projektkomplexität und die Kosten und verschiebt den Wettbewerbsvorteil zugunsten von Unternehmen mit technischer Skalierung und Bilanzkraft. Die erhöhte Nachfrage nach Skyline-Immobilien sollte eine Premiumpreisgestaltung auch in zyklischen Abschwüngen aufrechterhalten[2]Metropolverwaltung Tokio, "Tokioter Eigentumswohnungsmarktstatistik 2025," Metropolverwaltung Tokio, toukei.metro.tokyo.jp.

Ausbau von Build-to-Rent- und professionell verwalteten Mietportfolios

Institutionelle Investoren haben das stabile Renditeprofil von Mehrfamilienmietobjekten entdeckt und beschleunigen den Wandel von Kleinvermietern zu Markenanbietern. China Vankes Boyu-Plattform verwaltete 2025 mehr als 270.000 Einheiten bei einer Auslastung von 93 %, während US-amerikanische Pensionsfonds Milliarden in Build-to-Rent-Siedlungen im Sunbelt investierten. Mexiko-Stadt validierte das Modell, indem es 2025 über sein neues Einheitsgenehmigungsverfahren Projekte im Wert von 1,1 Milliarden USD mit hohem Mietanteil freigab. Professionalisierung verbessert das Mietererlebnis, führt Smart-Building-Technologie ein und diversifiziert die Entwicklereinnahmen über einmalige Verkäufe hinaus. Mietgestützte Cashflows sichern auch gegen Inflation ab, ein wichtiger Anreiz für langfristiges Kapital wie Staatsfonds[3]National Council of Real Estate Investment Fiduciaries, "Institutionelle Investitionen in globale Mehrfamilienhäuser," NCREIF, ncreif.org.

Wachsendes Investoreninteresse an einkommenserzielenden Wohnimmobilien

Anhaltend niedrige Anleiherenditen und volatile Aktienmärkte haben globales Kapital in Richtung der Märkte für Eigentumswohnungen und Mietwohnungen umgeleitet. Im Jahr 2025 erreichte China Vankes Umsatz aus Betriebsdienstleistungen 6,0 Milliarden USD, was auf Widerstandsfähigkeit hindeutet, selbst als der Verkaufsimpuls nachließ. Europäische und nordamerikanische Immobilien-Investment-Trusts häuften Mehrfamilienpipelines von mehr als 120 Milliarden USD an und setzten auf strukturelles Mieterwachstum. Der Kapitalzufluss zwingt Entwickler, die Bauqualität zu erhöhen, grüne Merkmale einzubetten und datengesteuertes Asset-Management einzuführen, um institutionellen Anforderungen gerecht zu werden. Da immer mehr Pensions- und Versicherungskapital nachhaltige Renditen anstrebt, werden die Kapitalisierungsraten für Mehrfamilienhäuser voraussichtlich komprimiert bleiben und die Vermögenswerte stützen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Zinssätze und restriktive Hypothekenbedingungen beeinträchtigen die Käufernachfrage | -0.9% | Nordamerika, Europa, Australien | Kurzfristig (≤ 2 Jahre) |

| Steigende Bau- und Grundstückskosten verzögern neue Projektstarts | -0.7% | Global (akut in Tier-1-Asien-Pazifik und Europa) | Mittelfristig (2–4 Jahre) |

| Langwierige Planungsgenehmigungen und regulatorische Hürden verlangsamen Entwicklungszyklen | -0.5% | Europa, Nordamerika, Japan, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Zinssätze und restriktive Hypothekenbedingungen beeinträchtigen die Käufernachfrage

Die bis 2025 aufrechterhaltenen Leitzinserhöhungen hoben die durchschnittlichen US-amerikanischen 30-jährigen Festhypothekenkonditionen auf nahezu 7 % an und verkleinerten den Pool berechtigter Kreditnehmer. Shanghai senkte die Providentfonds-Darlehenszinsen 2026 auf bis zu 2,1 %, doch der Rückgang gleicht die frühere Straffung nur teilweise aus. In Kanada und dem Vereinigten Königreich verlängern höhere Schuldendienstquoten die Entscheidungszeiten und zwingen Entwickler, Anreize zu erhöhen, was die Margen erodiert. Eine schwächere Kreditaufnahme begünstigt Mietobjekte, schränkt jedoch die Vorabverkaufs-Cashflows ein und erhöht das Bilanzrisiko für stark verschuldete Bauträger. Eine Zinsentlastung, die ab 2027 erwartet wird, könnte die Stimmung wiederbeleben, obwohl die Erholung der geldpolitischen Lockerung um mehrere Quartale hinterherhinken wird.

Steigende Bau- und Grundstückskosten verzögern neue Projektstarts

Stahl-, Zement- und Arbeitspreise lagen 2025 weiterhin 15 %–20 % über dem Niveau vor der Pandemie und trieben die schlüsselfertigen Kosten in die Höhe. Rekordgrundstücksprämien in Chengdu, wo zwei zentrale Grundstücke 3.900 USD pro Quadratfuß erzielten, veranschaulichen den Druck in erstklassigen asiatischen Knotenpunkten. Entwickler setzen modulare Bauweisen und Value Engineering ein, um Margen zurückzugewinnen, doch die Erschwinglichkeit im mittleren Segment verengt sich weiterhin. Investoren verlagern sich auf Brownfield-Umwandlungen und kapitalleichte Managementverträge, um Investitionsausgabenspitzen zu umgehen. Wenn die Materialinflation bis 2027 anhält, könnten sich Projektpipelines in Richtung Luxus- und Mietformate verlagern, wo eine Kostenweitergabe besser durchführbar ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: Verkauf bleibt dominant, Vermietung holt auf

Das Verkaufssegment beherrschte 2025 60,2 % des Marktanteils für Eigentumswohnungen und Mietwohnungen und bestätigte damit die eingebetteten Anreize in vielen Steuergesetzen. Entwickler nutzten die aufgestaute Nachfrage, indem sie 2025 117.000 China Vanke-Einheiten fertigstellten und 16.000 vor dem Zeitplan lieferten. Dennoch wird für Mietobjekte eine Beschleunigung mit einer CAGR von 6,05 % prognostiziert, der schnellsten unter allen Modellen, da Boyu, Greystar und das europäische Unternehmen Vonovia Skalierungsstrategien einsetzen. Mieteinnahmen diversifizieren Cashflows und glätten Zyklik, was Pensions- und Staatskapital anzieht, das stabile Kupons anstrebt. Allein Mexiko-Stadt erwartet 2026 Mietinvestitionen von nahezu 15 Milliarden USD, was die rasche Institutionalisierung unterstreicht.

Das Mietwachstum ist am stärksten dort, wo Erschwinglichkeitslücken und Lifestyle-Flexibilität die Attraktivität für Mieter erhöhen. Jüngere Kohorten verzögern den Eigentumserwerb, um die berufliche Mobilität zu priorisieren, während Rentner in amenitätsreiche verwaltete Gemeinschaften umziehen. Entwickler passen sich an, indem sie Miet-zu-Kauf-Wege und integrierte Immobilienverwaltungsabteilungen anbieten und Datenanalysen einbetten, um das Bewohnererlebnis zu verfeinern. Obwohl Verkäufe bis 2031 den Hauptanteil behalten werden, definieren Modelle mit wiederkehrenden Einnahmen Bewertungsmetriken neu und veranlassen börsennotierte Entwickler, Nettobetriebseinkommensmultiplikatoren neben dem traditionellen EBITDA hervorzuheben.

Nach Preissegment: Mittleres Segment verankert das Volumen, Luxus erschließt Wachstum

Immobilien im mittleren Segment machten 2025 42,7 % des Marktes für Eigentumswohnungen und Mietwohnungen aus und boten die breiteste Attraktivität für Doppelverdiener-Haushalte. Dieses Segment balanciert bewohnbare Einheitengrößen mit moderaten Preispunkten, gestützt durch Hypothekenzugangsprogramme in Indien, Indonesien und Brasilien. Entwickler setzen modulare Grundrisse und standardisierte Ausstattungen ein, um Margen zu verteidigen, ohne die Qualität zu beeinträchtigen, und integrieren gemeinsame Annehmlichkeiten, um das Gemeinschaftsgefühl zu stärken.

Luxuseinheiten hingegen sollen bis 2031 die schnellste CAGR von 6,15 % verzeichnen, gestützt durch vermögende Käufer, die Markenresidenzen in Dubai, Riad und Tokio anstreben. Tokios Anteil an Einheiten mit einem Preis über 680.000 USD stieg 2025 deutlich an, da Landknappheit eine hochwertige vertikale Neuentwicklung begünstigte. Golfprojekte bündeln Concierge-Dienste, Wellness-Spas und private Marinas, was globales Investoreninteresse und hochwertige Vorverkäufe anzieht. Steigende Vermögenskonzentration und Motive zur Investitionsdiversifizierung stellen sicher, dass Luxus weiterhin überproportional zum Gewinnbeitrag beitragen wird.

Nach Verkaufsart: Sekundärmarkt dominiert heute, Primärpipeline baut sich auf

Sekundärwiederverkäufe bildeten 2025 58,1 % der Marktgröße für Eigentumswohnungen und Mietwohnungen, dank des tiefen Bestands in reifen Städten wie Shenzhen, Tokio und New York. Chinas Mehrwertsteuerbefreiung 2026 für Häuser, die länger als zwei Jahre gehalten werden, zielt darauf ab, weitere Liquidität freizusetzen und einen schnelleren Umsatz zu fördern. Wiederverkaufskäufer schätzen die sofortige Einzugssicherheit und die bekannte Gebäudeleistung.

Primärverkäufe werden voraussichtlich mit einer CAGR von 6,24 % wachsen, da städtische Kerne nach neuen, technologiegestützten Beständen verlangen. Vankes Sanya-Bay-Projekt erzielte bei seinem Start im Dezember 2024 eine Zeichnungsrate von 72,3 % und demonstrierte damit die Nachfrage nach „einzugsfertig abgeschlossenen” Modellen, die Bauurisikounklarheiten beseitigen. Innenstadtentwicklungen in ganz Europa und suburbane verkehrsorientierte Knotenpunkte in Nordamerika liefern revitalisierte Bestände, oft eingebettet mit energieeffizienten Gebäudehüllen und Smart-Home-Integrationen, die sich von alternden Sekundäroptionen abheben.

Geografische Analyse

Asien-Pazifik beherrschte 2025 38,4 % des globalen Umsatzes aufgrund anhaltender städtischer Zuwanderung in China, Indien und Südostasien. China Vanke allein lieferte 117.000 Einheiten und betonte damit die unübertroffene Skalierung der Region, während Tokios Wandel hin zu Beständen über 680.000 USD die Premiumisierung in landknappen Standorten hervorhebt. Indische Tier-1-Metropolen verzeichneten eine zweistellige Absorption, da IT-Beschäftigung und U-Bahn-Erweiterungen die Pendlergürtel erweiterten. Obwohl eine Kreditverknappung die Vorverkäufe im chinesischen Festland belastet, lockern politische Entscheidungsträger die Finanzierung und erschließen Sekundärbestände, um die Nachfrage zu stabilisieren und eine mittlere einstellige Wachstumstrajektorie zu erhalten.

Der Block Naher Osten & Afrika wird voraussichtlich bis 2031 die schnellste CAGR von 6,53 % verzeichnen, verankert durch die gemischt genutzten Korridore von Saudi-Arabiens Vision 2030 und den anhaltenden Zufluss ausländischen Kapitals in Eigentumswohnungen in Dubai. Luxushochhäuser mit Markenresidenzkomponenten setzen Rekordmaßstäbe und ziehen globale Investoren an, die Trophäenobjekte und Offshore-Diversifizierung suchen. Subsaharische afrikanische Metropolen wie Lagos befinden sich in frühen Eigentumswohnungszyklen, doch strukturelle Wohnungsdefizite und eine verbesserte Hypothekendurchdringung deuten auf langfristiges Potenzial hin. Infrastrukturlücken und Währungsrisiken dämpfen kurzfristige Einführungen, doch schrittweise Reformen bei Grundbuchsystemen könnten eine zukünftige Welle institutionellen Kapitals auslösen.

Nordamerika und Europa bieten zusammen institutionellen Käufern stetige Cashflow-Möglichkeiten, trotz ausgeprägter Erschwinglichkeitsdrücke. Kanadas zweckgebundene Mietobjekte proliferieren in Toronto und Vancouver, da jüngere Haushalte den Eigentumserwerb bei 7 % Hypothekenkonditionen aufschieben. Europa navigiert durch langwierige Genehmigungsverfahren und strenge Mieterregeln, doch Berlin, Paris und London behalten ihren Magnetstatus für globales Vermögen. Lateinamerika öffnet schnellere Genehmigungswege, wie Mexiko-Stadts One-Stop-Hub zeigt, was die Transparenz verbessert und die Start-bis-Fertigstellungszeiten für internationale Sponsoren verkürzt. In all diesen Regionen katalysieren proaktive regulatorische Anpassungen und verkehrsorientierte Entwicklung inkrementelles Angebot vor dem Hintergrund einer säkularen städtischen Nachfrage.

Wettbewerbslandschaft

Der Markt für Eigentumswohnungen und Mietwohnungen bleibt mäßig fragmentiert, wobei regionale Champions den lokalen Anteil dominieren, während eine begrenzte Anzahl global aktiver Entwickler wachstumsstarke Korridore selektiv erschließt. Chinas Top-Zehn übertrafen 2025 noch immer einen aggregierten Umsatz von 138 Milliarden USD, doch ihr kombinierter Anteil sank, da stadtfokussierte Spezialisten lokale Beziehungen und politische Nischen ausnutzten. Die Wettbewerbspositionierung dreht sich um Lieferzuverlässigkeit, Kostenkontrolle und die Einführung lifestyle-orientierter Annehmlichkeiten, die Preisaufschläge erzielen, ohne die Erschwinglichkeitsschwellen zu überschreiten.

Strategische Schwenks in 2025–2026 zeigen, dass etablierte Unternehmen die Zyklik durch Geschäfte mit wiederkehrenden Einnahmen absichern. China Vankes Expansion in Immobiliendienstleistungen und Mietbetrieb steigerte das Betriebseinkommen auf 6,0 Milliarden USD, während Mitsui Fudosan Rechenzentrum- und Seniorenwohnpipelines beschleunigte, um über das Kernwohngeschäft hinaus zu diversifizieren. Das golfbasierte Unternehmen Emaar verstärkte die Lizenzierung von Markenresidenzen und verband Gastgewerbeheritage mit Eigentumswohnungsverkäufen, um den Markenwert zu stärken. Entwickler nutzen auch Proptech – Vankes internes Large-Language-Model verbesserte die Designvalidierung um mehr als das Fünfzehnfache – und senken damit Nacharbeiten und verbessern die Qualitätswahrnehmung bei Käufern und Regulierungsbehörden gleichermaßen.

Joint Ventures und öffentlich-private Partnerschaften werden immer häufiger, da Grundstückspreise steigen und Genehmigungsrisiken wachsen. Shenzhen Metro unterstützte Vanke mit Aktionärsdarlehen in Höhe von 4,1 Milliarden USD und tauschte Liquidität gegen integrierte Bahnhofsprojekte. In Europa arbeiten börsennotierte Immobilien-Investment-Trusts mit kommunalen Wohnungsbaugesellschaften zusammen, um gemischt genutzte Projekte zu realisieren, die Sozialwohnungsquoten erfüllen und gleichzeitig Entwicklerrenditen erhalten. Marktteilnehmer, die keinen Zugang zu geduldigen Kapital oder technologiegetriebenen Effizienzgewinnen haben, werden wahrscheinlich ausscheiden oder konsolidieren, doch die geografische Streuung des Sektors legt nahe, dass er bis 2031 wettbewerbsmäßig ausgewogen bleiben wird.

Branchenführer im Bereich Eigentumswohnungen und Mietwohnungen

Emaar Properties

Lennar Corporation

China Vanke Co., Ltd.

Christie's International Real Estate

Coldwell Banker Real Estate LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Chinas Finanzministerium befreite Häuser, die länger als zwei Jahre gehalten werden, von der Mehrwertsteuer, um die Liquidität auf dem Sekundärmarkt anzukurbeln.

- Januar 2026: Shanghai senkte die Providentfonds-Hypothekenzinsen auf bis zu 2,1 % und erleichterte damit die Käuferlast bei erhöhten Leitzinsen.

- Januar 2026: China Vanke bestätigte die Lieferung von 117.000 Einheiten, 70 % seines kurzfristigen Auftragsbestands, unterstützt durch Aktionärsdarlehen in Höhe von 4,1 Milliarden USD von Shenzhen Metro.

- August 2025: Vankes Umsatz im ersten Halbjahr 2025 erreichte 14,5 Milliarden USD; Betriebsdienstleistungen generierten 3,9 Milliarden USD mit 270.000 Mieteinheiten bei 93 % Auslastung.

Umfang des globalen Berichts über den Markt für Eigentumswohnungen und Mietwohnungen

| Verkauf |

| Vermietung |

| Nach Geschäftsmodell | Verkauf |

| Vermietung |

Im Bericht beantwortete Schlüsselfragen

Wie hoch war der globale Wert des Marktes für Eigentumswohnungen und Mietwohnungen im Jahr 2025?

Der Sektor erreichte 2025 einen Wert von 6,20 Billionen USD.

Welche geografische Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Die Region Naher Osten und Afrika wird voraussichtlich mit einer CAGR von 6,53 % wachsen.

Wie groß ist der Anteil des Vermietungssegments und wie sind die Wachstumsaussichten?

Mietobjekte hielten 2025 einen Umsatzanteil von 39,8 % und werden bis 2031 voraussichtlich eine CAGR von 6,05 % verzeichnen.

Welche Faktoren treiben das Investoreninteresse an Mehrfamilienwohnanlagen an?

Stabile Mietrenditen, Inflationsschutz und diversifizierte Cashflows machen Mehrfamilienwohnanlagen für institutionelle Anleger attraktiv.

Warum werden vertikale Projekte in Großstädten immer häufiger?

Begrenzte Landverfügbarkeit und Bebauungspläne, die eine Hochhausdichte begünstigen, veranlassen Entwickler, in die Höhe zu bauen.

Wie wirken sich hohe Zinssätze auf Hauskäufer aus?

Erhöhte Hypothekenkosten reduzieren die Kaufkraft, verlängern Verkaufszyklen und drängen viele Haushalte in Richtung Mietoptionen.

Seite zuletzt aktualisiert am: