Marktgröße und Marktanteil für wiederbefüllbare und wiederverwendbare Verpackungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

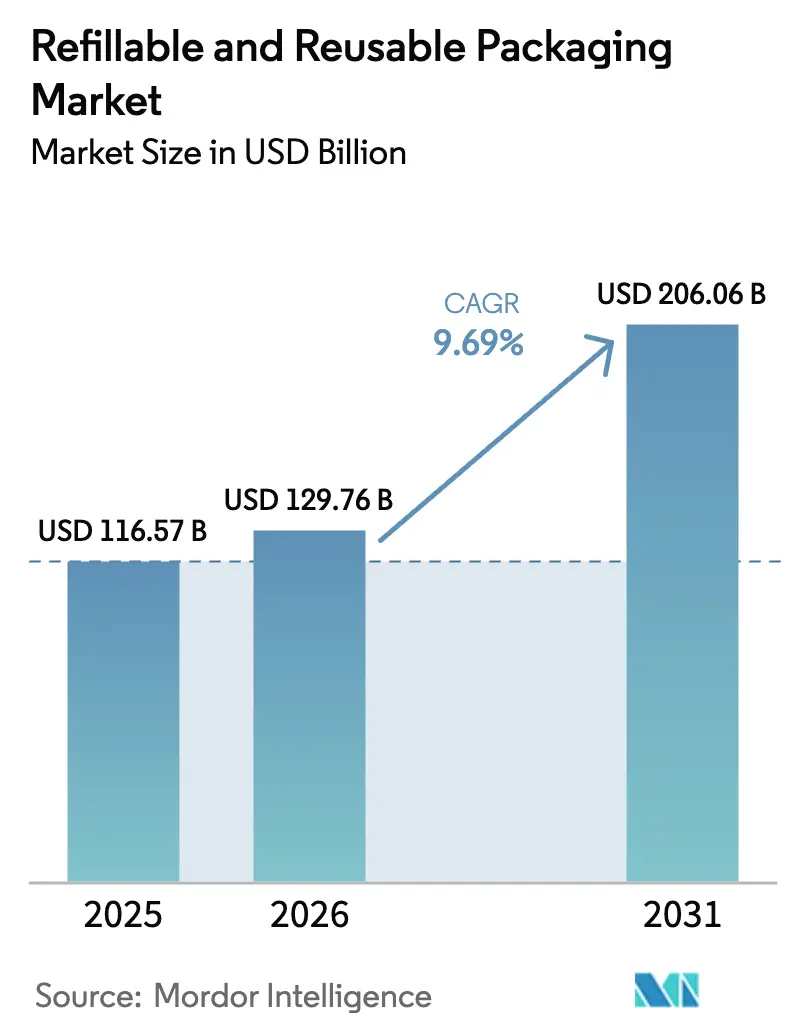

| Marktgröße (2026) | 129.76 Milliarden US-Dollar |

| Marktgröße (2031) | 206.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.69% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für wiederbefüllbare und wiederverwendbare Verpackungen von Mordor Intelligence

Die Marktgröße für wiederbefüllbare und wiederverwendbare Verpackungen wird voraussichtlich von 116,57 Milliarden USD im Jahr 2025 und 129,76 Milliarden USD im Jahr 2026 auf 206,06 Milliarden USD bis 2031 anwachsen, was einer CAGR von 9,69 % zwischen 2026 und 2031 entspricht. Wachsender gesetzlicher Druck, zunehmende Null-Abfall-Verpflichtungen und ausgereifte Plattformen für die Rückwärtslogistik beschleunigen die Abkehr von Einwegformaten. Markeninhaber investieren vorab Kapital in langlebige Behälter, da steigende Steuern auf Neukunststoff die historische Kostenlücke verringern. Lieferkettenoperatoren stellen zudem fest, dass standardisierte Mehrweggüter die Schadensquoten senken und die Lkw-Auslastung verbessern, was Unternehmensführungen dazu veranlasst, Wiederverwendung als betriebliche Effizienzmaßnahme und nicht als reine Nachhaltigkeitsausgabe zu betrachten. Gleichzeitig verwandeln digitale Tracking-Ebenen jeden Behälter in einen Datenknoten, der vorausschauende Abholpläne ermöglicht, die die Standzeiten verkürzen und eine glaubwürdige ESG-Berichterstattung unterstützen. Insgesamt wird erwartet, dass diese Kräfte die langfristige Expansion des Marktes für wiederbefüllbare und wiederverwendbare Verpackungen stärken.

Wichtigste Erkenntnisse des Berichts

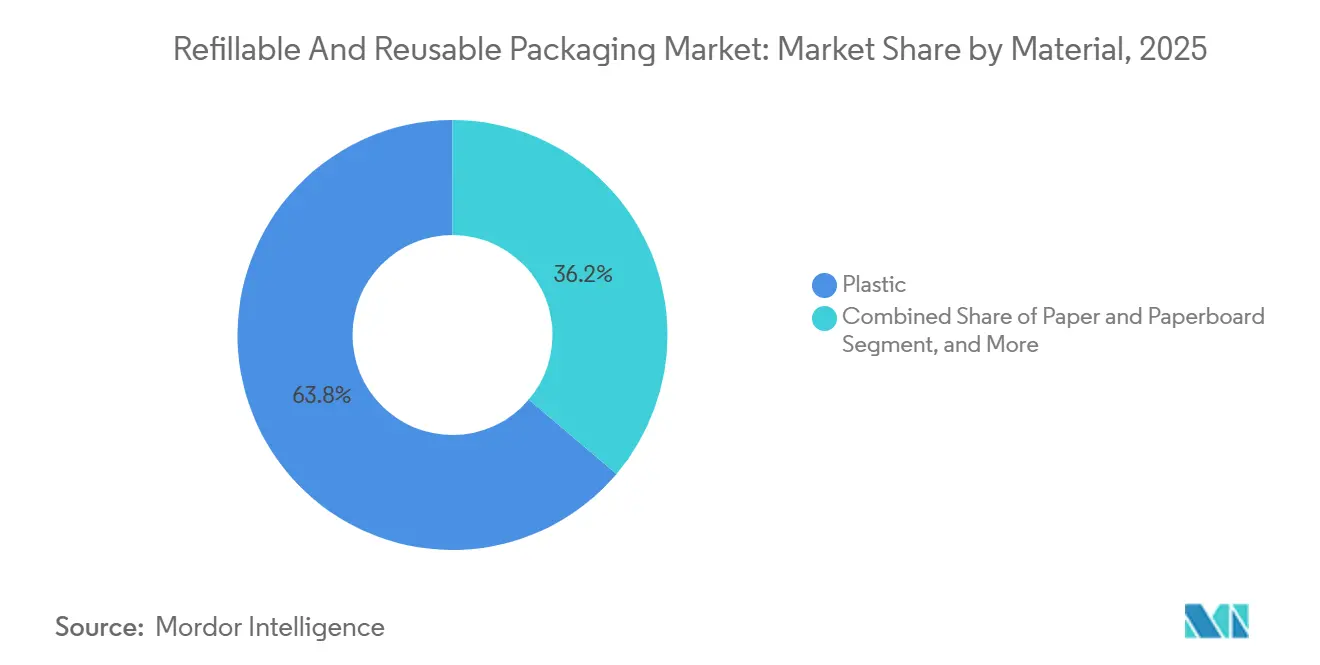

- Nach Material führte Kunststoff mit einem Marktanteil von 63,82 % am Markt für wiederbefüllbare und wiederverwendbare Verpackungen im Jahr 2025, während Metall bis 2031 mit einer CAGR von 10,43 % wächst.

- Nach Produkt entfielen 52,12 % des Marktes für wiederbefüllbare und wiederverwendbare Verpackungen im Jahr 2025 auf Paletten und Kisten, während Intermediate Bulk Container voraussichtlich mit einer CAGR von 11,07 % im Zeitraum 2026–2031 wachsen werden.

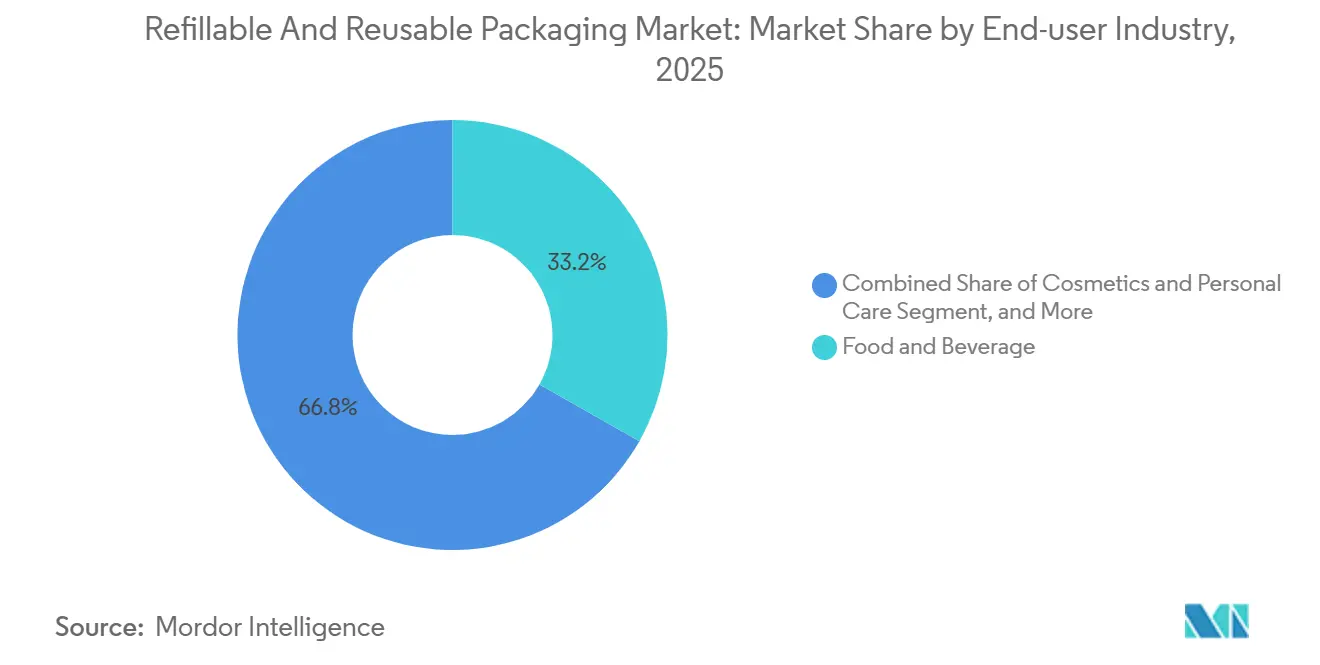

- Nach Endverbraucherbranche entfielen 33,23 % des Marktanteils für wiederbefüllbare und wiederverwendbare Verpackungen im Jahr 2025 auf Lebensmittel und Getränke, und Versand und Transport führt den Sektor mit einer CAGR von 11,03 % bis 2031 an.

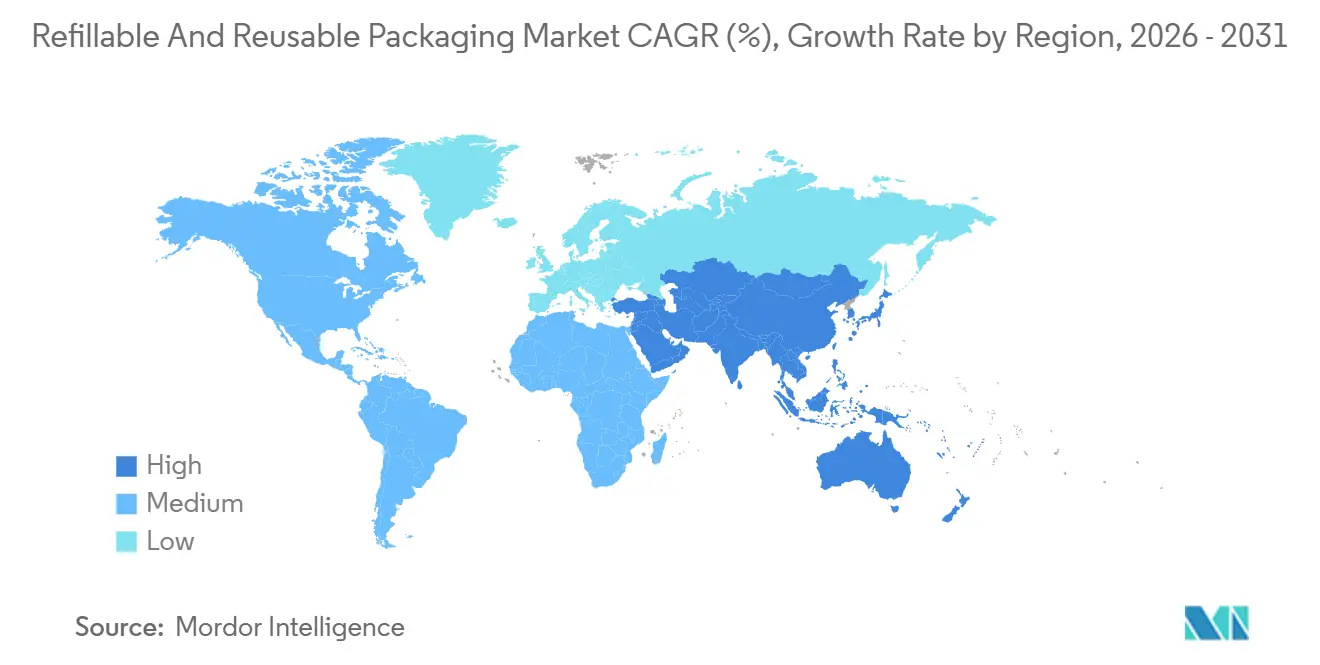

- Nach Geografie entfielen 35,34 % des Umsatzes im Jahr 2025 auf den asiatisch-pazifischen Raum, der voraussichtlich mit einer CAGR von 10,64 % wachsen wird – dem schnellsten Wachstum aller Regionen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für wiederbefüllbare und wiederverwendbare Verpackungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesetzlicher Druck in Richtung Kreislaufwirtschaftsmandate | +2.8% | Europa, asiatisch-pazifischer Kernraum, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Kosteneinsparungen durch geschlossene Lieferkettenkreisläufe | +2.1% | Global, mit frühen Gewinnen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verbraucherpräferenz für nachhaltige Marken | +1.5% | Europa und Nordamerika, aufkommend in städtischen Zentren des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Aufkommender IoT-gestützter Nachfülleinzelhandel unterwegs | +1.3% | Nordamerika und Europa, Pilotprojekte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| ESG-gebundene Null-Abfall-Unternehmensfinanzierung | +0.9% | Global, konzentriert auf börsennotierte multinationale Unternehmen | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei der Polymer-zu-Polymer-Reinigung | +0.7% | Global, mit Forschungs- und Entwicklungszentren in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesetzlicher Druck in Richtung Kreislaufwirtschaftsmandate

Regulierungsbehörden in Europa und im asiatisch-pazifischen Raum haben freiwillige Wiederverwendungsziele in verbindliche Quoten umgewandelt und zwingen Verpackungsentscheider dazu, Formate für Mehrwegleistung neu zu gestalten. Die Europäische Union schreibt nun 10 % wiederverwendbare Transportverpackungen bis 2030 und 20 % bis 2040 vor, während Frankreich die Einführung beschleunigt hat, indem es Hypermärkte ab 2025 zur Installation von Nachfüllstationen für Schüttgut verpflichtet.[1]Europäische Kommission, "Verordnung über Verpackungen und Verpackungsabfälle," euroPA.eu China hat sein Pfandrückgabesystem im Jahr 2025 auf 420 Millionen Einwohner ausgeweitet und damit zusätzlich 2,3 Milliarden Getränkebehälter in geschlossene Kreislaufkanäle umgeleitet. Südkoreas gestaffelte Deponieabgabe verlagert auch die Kostenwettbewerbsfähigkeit zugunsten wiederverwendbarer Kisten für Elektronik und Autoteile. Da Compliance-Strafen schnell die knappen Margen im Konsumgüterbereich aufzehren können, priorisieren Unternehmensführungen Wiederverwendungsinfrastruktur in Kapitalbudgets und schaffen damit einen dauerhaften Rückenwind für den Markt für wiederbefüllbare und wiederverwendbare Verpackungen.

Kosteneinsparungen durch geschlossene Lieferkettenkreisläufe

Wenn die Rücklaufquoten stabil über 80 % liegen und Behälter mehr als 20 Lebenszyklusfahrten absolvieren, liegen die Betriebskosten tendenziell unter denen von Einwegalternativen. Eine Studie über gepoolte Kisten zeigte Einsparungen von 12 %–18 % bei den End-to-End-Logistikkosten im Vergleich zu Wellpappe, hauptsächlich durch reduzierte Produktschäden und verbesserte Lkw-Auslastung. Automobilzulieferer, die auf Stahlgestelle umstellten, amortisierten ihr Kapital innerhalb von 2 Jahren und erzielten anschließend mit jedem weiteren Zyklus reine Margen. In Deutschland amortisierten Getränkehersteller die Flaschenkosten über 40–50 Nachfüllungen, indem sie Rücklaufquoten von 98 % erzielten, und senkten den Verpackungsaufwand pro Hektoliter um mehr als 20 %. Diese Wirtschaftlichkeit untermauert die rasche Skalierung des Marktes für wiederbefüllbare und wiederverwendbare Verpackungen.

Verbraucherpräferenz für nachhaltige Marken

Mainstream-Käufer betrachten Verpackungsabfälle zunehmend als entscheidenden Faktor bei Kaufentscheidungen. Eine Umfrage aus dem Jahr 2025 ergab, dass 64 % der Europäer und 58 % der Nordamerikaner bereit waren, für wiederbefüllbare Alternativen die Marke zu wechseln, und zwei Fünftel akzeptierten einen moderaten Preisaufschlag.[2]PwC Analysten, "Globale Verbrauchereinblicke Pulse-Umfrage 2025," pwc.com Schönheitsmarken nutzten diese Stimmung; eine wiederbefüllbare Lippenstiftlinie eroberte innerhalb von 9 Monaten nach der Markteinführung 14 % des Premiummarktanteils. Ähnliche Loyalitätsdynamiken zeigten sich bei konzentrierten Waschmittelbeuteln, wo die Wiederkaufquoten 90 % überstiegen. Diese Verschiebungen leiten zusätzliches Volumen in den Markt für wiederbefüllbare und wiederverwendbare Verpackungen.

Aufkommender IoT-gestützter Nachfülleinzelhandel unterwegs

Intelligente Behälter mit eingebetteten RFID- oder Sensorarrays verwandeln Verpackungen in eine Datenplattform, die vorausschauende Abholung und personalisierte Aktionen unterstützt. Loop Industries erzielte innerhalb von 48 Stunden eine Tütenrücklaufquote von 89 %, indem Standortpings mit automatisierten SMS-Erinnerungen kombiniert wurden. In Europa generierten verfolgte Pakettaschen Verhaltensdatensätze, die Händler an Logistikpartner weiterverkauften. Blockchain-Pilotprojekte im asiatisch-pazifischen Raum ermöglichen es unterdessen mehreren Marken, Behälterpools gemeinsam zu nutzen, ohne sensible Volumendaten preiszugeben. Diese digitale Ebene erhöht die Anlagenauslastung und vergrößert den wirtschaftlichen Burggraben des Marktes für wiederbefüllbare und wiederverwendbare Verpackungen weiter.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten der Rückwärtslogistik | -1.4% | Global, akut in dünn besiedelten ländlichen Korridoren | Kurzfristig (≤ 2 Jahre) |

| Unklarheit bei Lebensmittelkontakt-Wiederverwendungsstandards | -0.9% | Nordamerika und Europa, regulatorische Divergenz | Mittelfristig (2–4 Jahre) |

| Risiken mikrobieller Kontamination in tropischen Zonen | -0.6% | Asiatisch-pazifischer Raum, Naher Osten, Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Fragmentierte Protokolle zur Rückverfolgung und Nachverfolgung | -0.4% | Global, ausgeprägt im asiatisch-pazifischen Raum und in Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten der Rückwärtslogistik

Rückwärtsschleifen verursachen zusätzliche Kosten von 0,15–0,40 USD pro Behälter für Handhabung, Reinigung und Umverteilung, was die finanziellen Gewinne schmälert, wenn die Rücklaufdichten gering sind.[3]Financial Times Korrespondent, "Rückwärtslogistik-Wirtschaftlichkeit wiederverwendbarer Verpackungen," ft.com Ländliche Abholstrecken absorbieren mehr als die Hälfte dieser Kosten, da Lkw lange Strecken teilweise beladen zurücklegen. Arbeitsintensive Inspektionsprozesse treiben die Stückkosten weiter in die Höhe, und volatile Energiepreise verstärken die Reinigungsgemeinkosten. Während dezentrale Mikro-Waschhubs die Fahrtkilometer reduzieren, bleibt ihr Kapitalaufwand von 2–5 Millionen USD für kleinere Marken unerschwinglich. Bis Dichteschwellen überschritten werden, wird der Markt für wiederbefüllbare und wiederverwendbare Verpackungen mit struktureller Kostenreibung zu kämpfen haben.

Unklarheit bei Lebensmittelkontakt-Wiederverwendungsstandards

Regulatorische Fragmentierung zwingt multinationale Unternehmen dazu, mehrere Waschprotokolle und Validierungsstudien zu jonglieren. Die US-amerikanische FDA besteht auf Vorabmarktkonsultationen, bietet jedoch keine harmonisierten Rückstandsrichtwerte an, was Marken dazu zwingt, maßgeschneiderte Migrationsanalysen zu finanzieren, die pro Format sechsstellige Summen kosten können. Die EFSA Europas wendet eine Klausel der „gleichwertigen Sicherheit” an, die jedoch von einzelnen Staaten unterschiedlich ausgelegt wird.[4]EFSA-Gremium, "Wissenschaftliche Stellungnahme zu Lebensmittelkontaktmaterialien," efsa.europa.eu Die Richtlinien im asiatisch-pazifischen Raum variieren stark und fügen weitere Komplexität hinzu. Die Unsicherheit verlangsamt Investitionsentscheidungen und dämpft die Wachstumstrajektorie des Marktes für wiederbefüllbare und wiederverwendbare Verpackungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Kunststoffdominanz trifft auf Glasinnovation

Metallbehälter werden voraussichtlich schneller wachsen als der Gesamtmarkt für wiederbefüllbare und wiederverwendbare Verpackungen und eine CAGR von 10,43 % im Zeitraum 2026–2031 verzeichnen. Intermediate Bulk Container aus Edelstahl, die im Jahr 2025 bereits 38 % der Metallumsätze ausmachten, ermöglichen 50–100 Fahrten – weit mehr als Kunststoffgegenstücke – und rechtfertigen den höheren Anfangspreis. Aluminiumfässer verkürzen die Kühlzyklen für Craft-Brauer und verlängern die Haltbarkeit, während RFID-fähige Stahlfässer nun pharmazeutische Rückverfolgbarkeitsanforderungen erfüllen.

Kunststoff behält heute den Löwenanteil aufgrund seiner niedrigen Kosten und Fertigungsskalierbarkeit. Allerdings erodieren Aufschläge auf Neukunststoff in Europa und steigende EPR-Gebühren weltweit diesen Vorteil und drängen Wertschöpfungsketten in Richtung hybrider oder reiner Metallalternativen. Papierbasierte Versandtaschen erschließen weiterhin eine Nische im Modebereich für E-Commerce-Retouren, und leichtes Glas findet Anklang in der Premiumkosmetik. Diese Verschiebungen deuten auf eine schrittweise Materialneubilanzierung innerhalb des Marktes für wiederbefüllbare und wiederverwendbare Verpackungen hin.

Nach Produkt: Intermediate Bulk Container erschließen industrielles Aufwärtspotenzial

Intermediate Bulk Container sind das am schnellsten wachsende Produkt und expandieren mit einer CAGR von 11,07 % aufgrund der boomenden Nachfrage aus der Chemie- und Lebensmittelverarbeitungsbranche. Ein 1.000-Liter-IBC ersetzt zahlreiche Fässer, reduziert Arbeits- und Lagerflächen erheblich und verbessert die Rückverfolgbarkeit. Verbund-IBCs dominieren das Volumen aufgrund ihrer ausgewogenen Gewichts- und Haltbarkeitseigenschaften, während reine Metallausführungen bei stark korrosiven Anwendungen bevorzugt werden.

Paletten und Kisten machen immer noch mehr als die Hälfte des Produktumsatzes aus, gestützt durch etablierte Pooling-Modelle in Lebensmittelhandel und Automobilkanälen. Das Wachstum verlangsamt sich jedoch, da Betreiber Kapital in anlagenintensive Formate mit stärkerem Amortisationspotenzial verlagern. Flaschen, Fässer, Kartons und Eimer erfüllen jeweils spezialisierte Rollen, die von lokalen Sammelzentren abhängen. Dieser sich entwickelnde Produktmix veranschaulicht die sich verbreiternde Chancenlandschaft im gesamten Markt für wiederbefüllbare und wiederverwendbare Verpackungen.

Nach Endverbraucherbranche: Logistikanbieter beschleunigen die Einführung von Pooling

Versand und Transport werden voraussichtlich eine CAGR von 11,03 % verzeichnen, da Drittlogistikunternehmen gepoolte Paletten, wiederverwendbares Füllmaterial und faltbare Luftfrachtboxen standardisieren. Eine Studie ergab, dass Kunststoffpaletten die Ladezeiten um mehr als ein Fünftel reduzierten und den Arbeitsdurchsatz steigerten – Einsparungen, die sich in Hub-and-Spoke-Netzwerken schnell summieren. Intermodale Spediteure experimentieren ebenfalls mit wiederverwendbaren Polstersystemen, die sich auf Rückfahrten kompakt stapeln lassen und die Anlagenumschlagshäufigkeit verbessern.

Lebensmittel und Getränke bleiben heute der größte Abnehmer. Pfandrückgabesysteme in Nordeuropa erzielen weltführende Flaschenrücklaufquoten von 95 % und mehr, was Brauereien und Molkereien ermöglicht, die Behälterlebensdauer auf 40–50 Nachfüllungen auszudehnen. Kosmetik, Haushaltspflege, Chemikalien und Baumaterialien vertiefen gemeinsam die Marktdurchdringung, jeder angetrieben durch unterschiedliche Sicherheits-, Marken- oder Abfallvermeidungsimperative. Diese Vielfalt festigt den langfristigen Schwung des Marktes für wiederbefüllbare und wiederverwendbare Verpackungen.

Geografische Analyse

Der asiatisch-pazifische Raum entfiel auf 35,34 % des Umsatzes im Jahr 2025 und wird voraussichtlich bis 2031 jährlich mit 10,64 % wachsen – die schnellste regionale Wachstumsrate. Chinas provinzweite Ausweitung der Pfandrückgabe, Indiens Integration informeller Sammler und Südkoreas Deponieabgabe ziehen gemeinsam große Behältervolumina in organisierte Rückwärtskreisläufe. Japans ausgereifte Flascheninfrastrukturen stärken die Basisnachfrage weiter, während südostasiatische Anreize für RFID- und Waschanlagen-Investitionen die Netzwerkdichte aufbauen.

Europa folgt mit rund 30 % des Umsatzes im Jahr 2025, angetrieben durch verbindliche Wiederverwendungsziele im Rahmen der Verordnung über Verpackungen und Verpackungsabfälle. Frankreich, Deutschland und die Niederlande zeigen nahezu perfekte Flaschenrückgabeökosysteme, die sich nun auf Kisten und Transportverpackungen ausweiten. Die Einführung eines Pfandsystems von 0,20 GBP (0,25 USD) im Vereinigten Königreich im Jahr 2025 wird voraussichtlich jährlich Milliarden von Einheiten umleiten und die inländische Einführung beschleunigen.

Nordamerika macht etwa ein Fünftel des Umsatzes aus, angetrieben durch freiwillige Unternehmenszusagen statt übergreifender bundesstaatlicher Mandate. Multinationale Unternehmen haben Ziele von 25 %–50 % wiederbefüllbarer Verpackungen für 2030 gesetzt, und innovative Plattformen wie Loop Industries skalieren Tüten-Netzwerke in großen Ballungsräumen. Kanadas Entwurf eines nationalen Pfandrahmens und Mexikos erfolgreiche Pilotprojekte für gepoolte Kisten deuten auf eine regulatorische Verschärfung mittelfristig hin. Südamerika, der Nahe Osten und Afrika tragen den Rest bei, wobei Südafrikas Mindestwiederverwendungsstandards und Brasiliens aktualisierte EPR-Gebühren als frühe Wachstumskatalysatoren wirken. Die unterschiedlichen politischen Zeitpläne in diesen Regionen gewährleisten einen gestaffelten, mehrjährigen Expansionspfad für den breiteren Markt für wiederbefüllbare und wiederverwendbare Verpackungen.

Wettbewerbslandschaft

Die fünf größten Anbieter halten zusammen nur 18 %–22 % des globalen Umsatzes, was einen Markt unterstreicht, der lokalisierte Wasch- und Abfüllskalierung gegenüber zentralisierter Fertigungsstärke belohnt. Pooling-Giganten wie IFCO Systems und Orbis Corporation betreiben mehr als 50 Depots pro Kontinent und bündeln Behältervermietung, Reinigung und Tracking in schlüsselfertigen Serviceverträgen, die sie tief in die Arbeitsabläufe der Kunden einbetten. Vertikal integrierte Verpackungshersteller wie Greif und Mondi fügen unterdessen eigene Waschkapazitäten hinzu, um die Qualitätskontrolle intern zu halten; Greif betreibt nun 14 industrielle Waschanlagen, die jährlich 18 Millionen IBCs verarbeiten.

Digital-native Disruptoren wie Loop Industries und RePack monetarisieren granulare Anlagendaten. Ihre IoT-fähigen Flotten haben den Pufferlagerbedarf der Kunden um fast ein Fünftel gesenkt, und etablierte Akteure beeilen sich, vergleichbare Telemetrie über RFID-Partnerschaften nachzurüsten. Patentanmeldungen im Bereich Polymer-zu-Polymer-Reinigung stiegen im Jahr 2025 um 34 % im Jahresvergleich, was auf ein technologisches Wettrüsten hindeutet, um Lebensmittelkontakt-Wiederverwendung ohne energieintensive Dampfsterilisation zu ermöglichen.

Die Fusionen- und Übernahmeaktivität nimmt zu, da regionale Betreiber Skaleneffekte anstreben. Greifs Beteiligung von 95 Millionen USD an einem chinesischen Pooling-Netzwerk und Amcors geplanter Waschhub in Indien für 180 Millionen USD veranschaulichen den breiteren Vorstoß zur Sicherung von Positionen in wachstumsstarken Korridoren. Kapitalbarrieren für Mikro-Waschknoten bleiben ein Hindernis für kleinere Marken und bereiten den Boden für Joint-Venture-Konsortien, die Infrastruktur mitfinanzieren und den Weg zu einem stärker konsolidierten Markt für wiederbefüllbare und wiederverwendbare Verpackungen ebnen.

Marktführer im Bereich wiederbefüllbare und wiederverwendbare Verpackungen

International Paper

Nefab Group

IFCO Systems

Schoeller Allibert Services BV

Orbis Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Amcor PLC verpflichtete sich zu 180 Millionen USD für den Bau eines Wasch- und Vertriebszentrums für wiederverwendbare Verpackungen in Pune, Indien, mit geplantem Betriebsbeginn im dritten Quartal 2027.

- Januar 2026: Greif Inc. erwarb einen 60-prozentigen Anteil an einem chinesischen IBC-Pooling-Netzwerk für 95 Millionen USD und erweiterte damit seinen asiatisch-pazifischen Fußabdruck auf 22 Waschanlagen und 8.500 Kundenstandorte.

- Dezember 2025: Smurfit WestRock pilotierte eine Blockchain-Plattform, die es europäischen Einzelhändlern ermöglicht, Wellpappenbehälter markenübergreifend zu poolen und so den Leerbestand um 14 % zu reduzieren.

- November 2025: IFCO Systems und eine deutsche Lebensmittelhandelkoalition führten 5 Millionen RFID-markierte Obstkisten ein und reduzierten damit die Transportemissionen um 18 %.

- Oktober 2025: Mondi PLC eröffnete ein Innovationszentrum in Wien für 65 Millionen EUR (70 Millionen USD) für Polymer-zu-Polymer-Reinigung und automatisierte Inspektion.

Globaler Berichtsumfang des Marktes für wiederbefüllbare und wiederverwendbare Verpackungen

Der Bericht über den Markt für wiederbefüllbare und wiederverwendbare Verpackungen ist segmentiert nach Material (Kunststoff, Papier und Karton, Metall, Glas), Produkt (Flaschen und Behälter, Paletten und Kisten, Intermediate Bulk Container, Fässer und Tonnen, Boxen und Kartons, Dosen und Eimer, sonstige Produkte), Endverbraucherbranche (Lebensmittel und Getränke, Kosmetik und Körperpflege, Haushaltspflege, Chemikalien und Petrochemikalien, Bauwesen und Konstruktion, Versand und Transport, sonstige Endverbraucherbranchen) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kunststoff |

| Papier und Karton |

| Metall |

| Glas |

| Flaschen und Behälter |

| Paletten und Kisten |

| Intermediate Bulk Container (IBC) |

| Fässer und Tonnen |

| Boxen und Kartons |

| Dosen und Eimer |

| Sonstige Produkte, Rest der Produktkategorie |

| Lebensmittel und Getränke |

| Kosmetik und Körperpflege |

| Haushaltspflege |

| Chemikalien und Petrochemikalien |

| Bauwesen und Konstruktion |

| Versand und Transport |

| Sonstige Endverbraucherbranchen, Rest der Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Südostasien | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Nigeria | |

| Rest von Afrika |

| Nach Material | Kunststoff | |

| Papier und Karton | ||

| Metall | ||

| Glas | ||

| Nach Produkt | Flaschen und Behälter | |

| Paletten und Kisten | ||

| Intermediate Bulk Container (IBC) | ||

| Fässer und Tonnen | ||

| Boxen und Kartons | ||

| Dosen und Eimer | ||

| Sonstige Produkte, Rest der Produktkategorie | ||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | |

| Kosmetik und Körperpflege | ||

| Haushaltspflege | ||

| Chemikalien und Petrochemikalien | ||

| Bauwesen und Konstruktion | ||

| Versand und Transport | ||

| Sonstige Endverbraucherbranchen, Rest der Endverbraucherbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest von Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die globalen Ausgaben für wiederbefüllbare und wiederverwendbare Formate bis 2031 sein?

Die Marktgröße für wiederbefüllbare und wiederverwendbare Verpackungen wird voraussichtlich bis 2031 206,06 Milliarden USD erreichen, ausgehend von 129,76 Milliarden USD im Jahr 2026.

Welcher Materialtyp wächst bei Mehrweganwendungen am schnellsten?

Metallbehälter, angeführt von Intermediate Bulk Containern aus Edelstahl, expandieren bis 2031 mit einer CAGR von 10,43 %.

Warum investieren Logistikanbieter in gepoolte Palettennetzwerke?

Standardisierte wiederverwendbare Paletten reduzieren den Raumverlust im Trailer, verkürzen die Ladezeiten um mehr als 20 % und unterstützen hohe Anlagenumschlagsverhältnisse, was zu niedrigeren Gesamtlieferkosten führt.

Was ist der wichtigste regulatorische Treiber für Wiederverwendung in Europa?

Die EU-Verordnung über Verpackungen und Verpackungsabfälle schreibt vor, dass bis 2030 10 % der Transportverpackungen wiederverwendbar sein müssen und bis 2040 20 %.

Wie verbessert intelligentes Tracking die Behälterökonomie?

RFID- und sensorausgestattete Anlagen liefern Echtzeit-Standortdaten und ermöglichen vorausschauende Abholungen, die den Leerbestand um bis zu 20 % reduzieren und Verluste oder Diebstahl eindämmen.

Sind die Rücklaufquoten hoch genug, um Investitionen in Pfandrückgabesysteme zu rechtfertigen?

Ausgereifte Systeme in Deutschland und den nordischen Ländern erzielen Flaschenrücklaufquoten von 95 %–98 %, was Herstellern ermöglicht, Behälter über 40–50 Fahrten zu amortisieren und den Verpackungsaufwand pro Hektoliter um mehr als 20 % zu senken.

Seite zuletzt aktualisiert am: