Marktgröße und Marktanteil der Pyrogenprüfung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

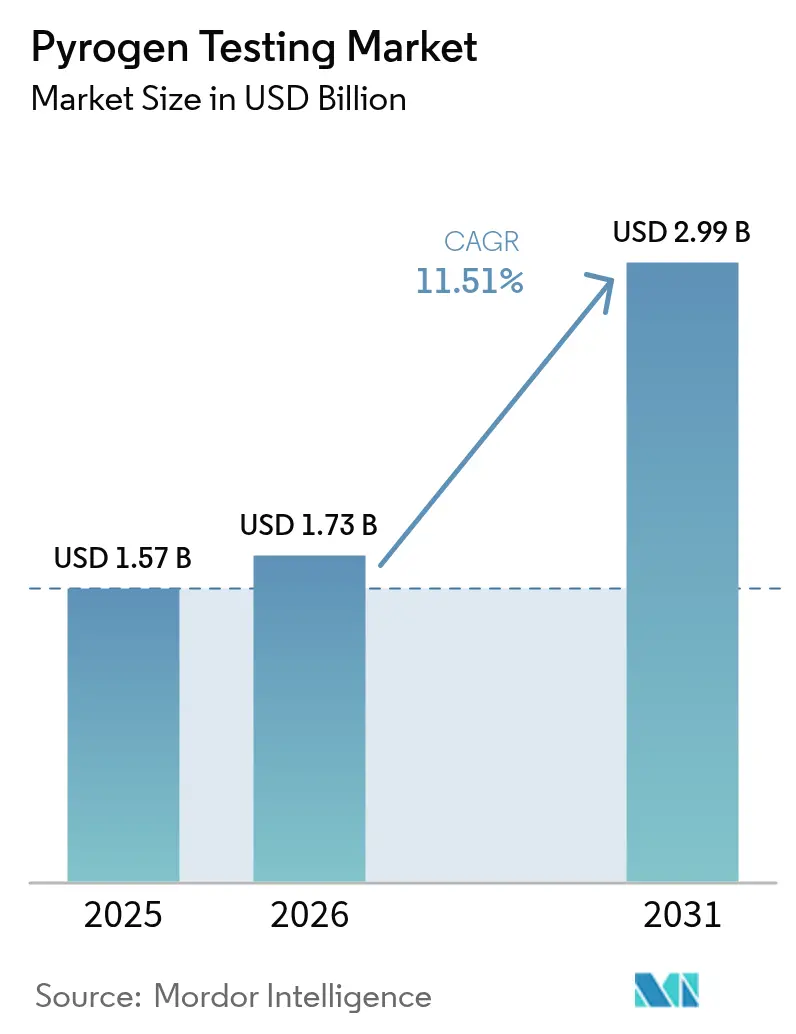

| Marktgröße (2026) | 1.73 Milliarden US-Dollar |

| Marktgröße (2031) | 2.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.51% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für Pyrogenprüfung von Mordor Intelligence

Die Marktgröße für Pyrogenprüfung wird voraussichtlich von 1,57 Milliarden USD im Jahr 2025 auf 1,73 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 11,51 % über den Zeitraum 2026–2031 einen Wert von 2,99 Milliarden USD erreichen.

Das Wachstum wird durch gleichzeitige Revisionen des United States Pharmacopeia und des Europäischen Arzneibuches verankert, die rekombinantes Faktor C (rFC) und den Monozytenaktivierungstest (MAT) legitimieren und gleichzeitig die Kaninchen-Pyrogenprüfmethode in Europa abschaffen. Zellbasierte und rekombinante Plattformen gewinnen an Dynamik, da Biopharma-Unternehmen tierfreie, versorgungssichere Optionen anstreben und globale Zulassungen injizierbarer Biologika weiter zunehmen. Automatisierungsgeeignete mikrofluidische Analysegeräte verkürzen die Durchlaufzeiten von 24 Stunden auf weniger als vier Stunden und unterstützen die Hochdurchsatz-Chargenfreigabe. Die regionale Diversifizierung von Auftragsforschungs- und Auftragsherstellungsorganisationen (CDMOs) verstärkt die Nachfrage zusätzlich, da das Outsourcing sich über Nordamerika, Europa, Indien und China ausbreitet. Zu den wesentlichen Risiken zählen episodische Engpässe bei Pfeilschwanzkrebslysaten, Ereignisse mit niedriger Endotoxinrückgewinnung (LER) in tensidreichen Formulierungen sowie die hohen Validierungskosten, mit denen KMU bei der Umstellung auf MAT- oder rFC-Plattformen konfrontiert sind.

Wesentliche Erkenntnisse des Berichts

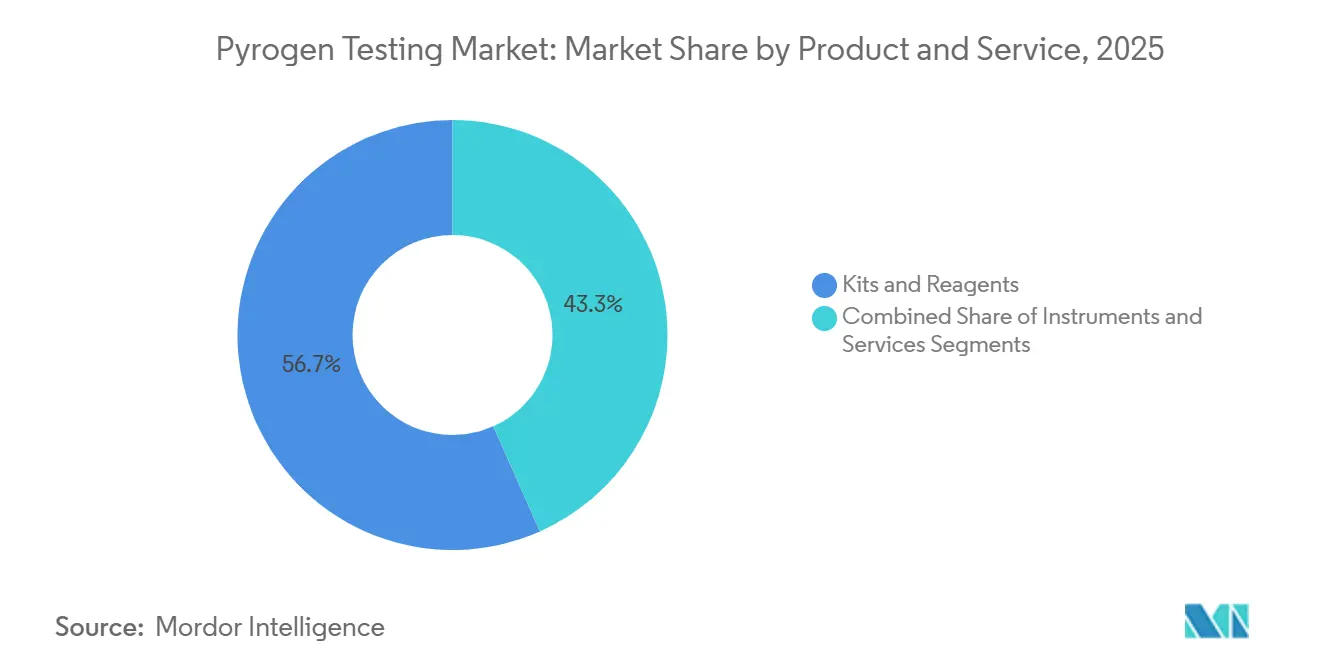

- Nach Produkt & Dienstleistung entfielen Kits und Reagenzien im Jahr 2025 auf 56,67 % des Marktanteils der Pyrogenprüfung, und Instrumente werden bis 2031 voraussichtlich mit einer CAGR von 13,62 % wachsen.

- Nach Nachweistechnologie entfielen tierbasierte Tests im Jahr 2025 auf 72,52 % des Umsatzes, und rekombinante sowie zellbasierte Methoden sind auf dem Weg zu einer CAGR von 14,77 % bis 2031.

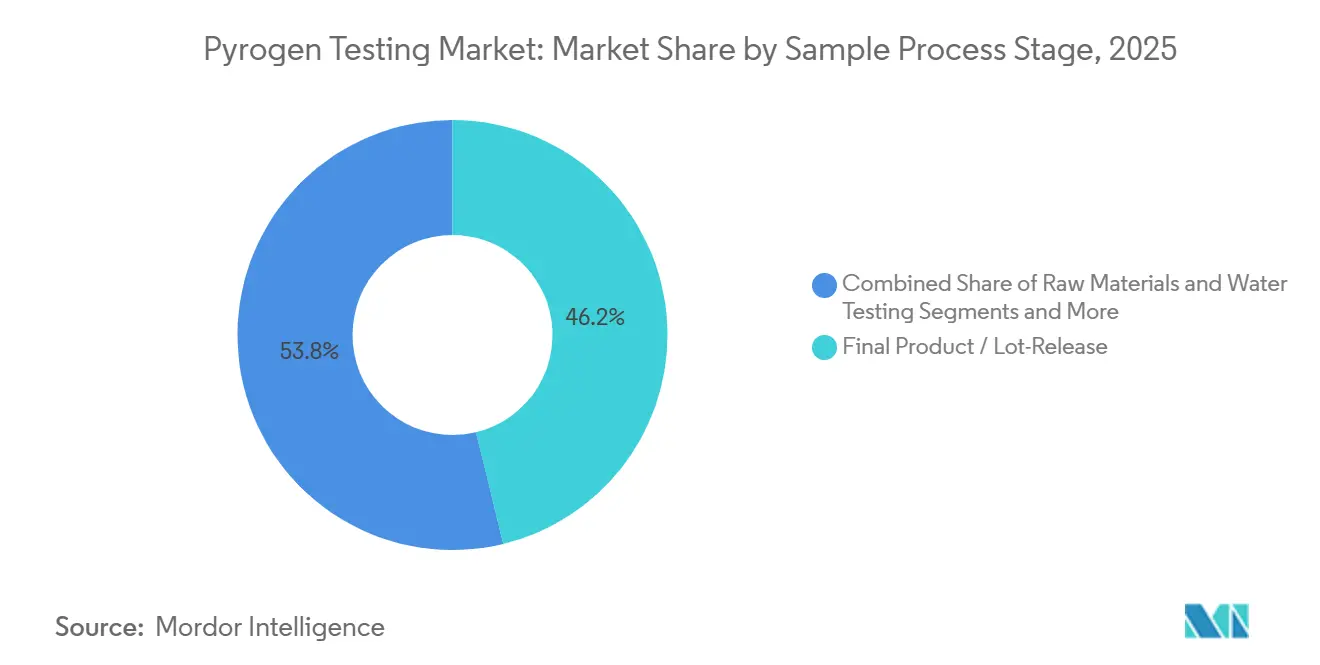

- Nach Probenstufe entfielen Endprodukt- und Chargenfreigabetests im Jahr 2025 auf 46,21 % des Umsatzes, und In-Prozess-Tests werden voraussichtlich im gleichen Zeitraum mit einer CAGR von 14,24 % steigen.

- Nach Testtyp hielten LAL-Tests im Jahr 2025 einen Umsatzanteil von 53,14 %, und der Monozytenaktivierungstest wird bis 2031 voraussichtlich eine CAGR von 15,72 % verzeichnen.

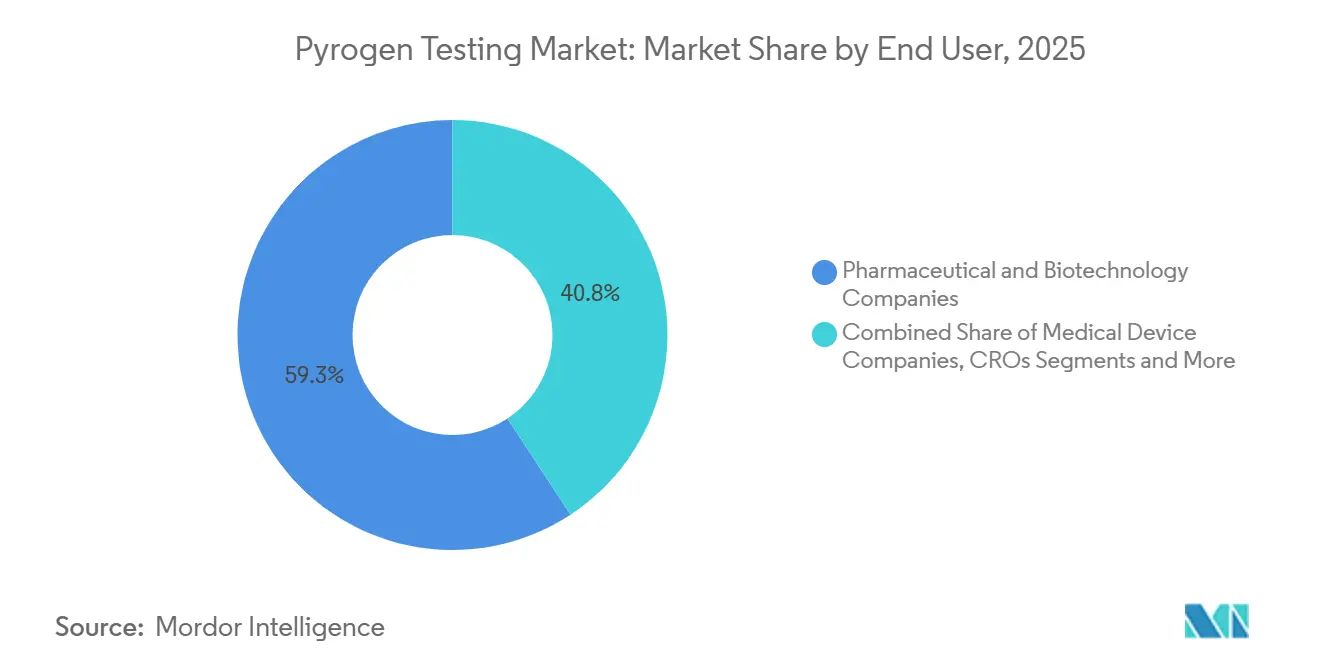

- Nach Endnutzer erwirtschafteten pharmazeutische und biotechnologische Unternehmen im Jahr 2025 59,25 % des Umsatzes, und Medizinproduktehersteller sind bis 2031 auf eine CAGR von 13,44 % ausgerichtet.

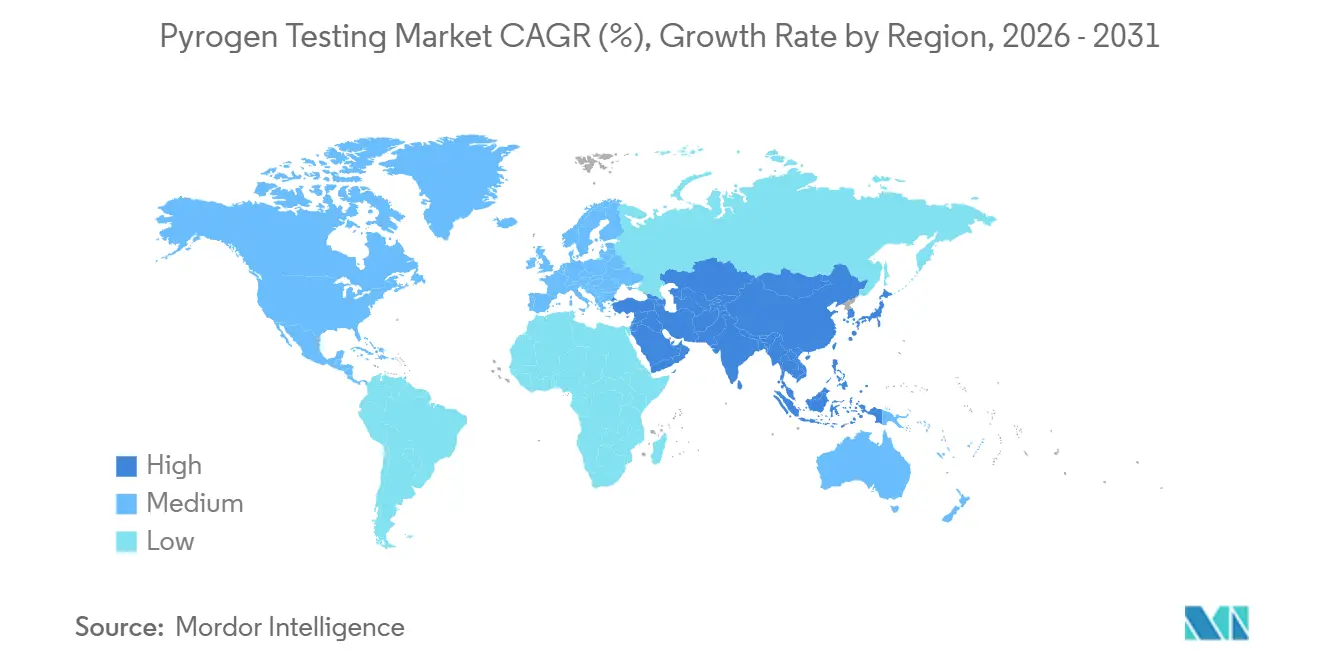

- Nach Geografie erzielte Nordamerika im Jahr 2025 39,14 % des Umsatzes, und der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 13,63 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Pyrogenprüfung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Pipeline für Biologika & Impfstoffe | +2.3% | Nordamerika, Europa, China | Langfristig (≥ 4 Jahre) |

| Endotoxingrenzwerte in den revidierten USP <85>/Ph. Eur. 2.6.14 | +2.1% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Outsourcing an CROs & CDMOs | +1.8% | Global, am schnellsten in Indien und China | Mittelfristig (2–4 Jahre) |

| Automatisierungsgeeignete mikrofluidische Analysegeräte | +1.6% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| EU-Abschaffung von Kaninchentests | +1.9% | Europa, Ausstrahlungseffekte auf Nordamerika und den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Kostenvorteile chinesischer rFC-Anbieter | +1.4% | Kernbereich asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Naher Osten & Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Pipeline für Biologika und Impfstoffe

Globale Regulierungsbehörden ließen im Jahr 2025 46 neuartige Arzneimittel und 18 Biosimilars zu, fast alle parenteral, was die Qualitätskontrollprobenmengen in jeder Bioprozessstufe erhöht.[1]U.S. Food and Drug Administration, "CDER Novel Drug Approvals 2025," FDA, fda.gov Mehrere COVID-19-Stamm-aktualisierte mRNA-Impfstoffe integrierten neue Abfüll- und Verschlusslinien, die neue Komponentenqualifizierungen erforderten. Jeder monoklonale Antikörper oder jede Viralvektor-Therapie muss strenge ±0,05 EU/mL-Grenzwerte für Upstream-Ernte, Downstream-Pools und Endampullen einhalten, was einen wiederkehrenden Bedarf im Markt für Pyrogenprüfung erzeugt. Großangelegte Investitionsprojekte von Eli Lilly, AstraZeneca und Johnson & Johnson schaffen sterile Kapazitäten, die ab 2027 Validierungschargen generieren werden, und sichern damit nachhaltige Testvolumina. Hersteller aus Schwellenmärkten, die eine gegenseitige Anerkennung mit ICH-Jurisdiktionen anstreben, rüsten ihre QK-Infrastrukturen ebenfalls auf und verbreitern den globalen Fußabdruck des Marktes für Pyrogenprüfung.

Verbindliche Endotoxingrenzwerte in den neuen USP 85 und Ph. Eur. 2.6.14

Die Aktualisierung des USP vom Juli 2025 erkennt rFC formell als gleichwertig zu LAL an, sobald die Gleichwertigkeit nachgewiesen ist, und ermöglicht so eine Methodensubstitution ohne vollständige Dossier-Revalidierung. Revision Recognizes Recombinant Factor C," USP, usp.org">[2]United States Pharmacopeia, "USP Chapter <1085> Revision Recognizes Recombinant Factor C," USP, usp.org Parallel dazu verpflichtet die Streichung der Kaninchen-Pyrogenprüfmethode in Europa, die ab Juli 2025 wirksam ist, zur sofortigen MAT-Einführung für Produkte, die in die EU geliefert werden.[3]European Directorate for the Quality of Medicines & HealthCare, "European Pharmacopoeia Deletes Rabbit Pyrogen Test," EDQM, edqm.eu Diese harmonisierten Richtlinien beseitigen historische Unklarheiten, die rekombinante und zellbasierte Plattformen zurückgehalten haben, und verkürzen die Compliance-Zeitpläne für Bestandsprodukte. Reagenzienhersteller haben mit Kits der nächsten Generation für den MAT reagiert, die eine Empfindlichkeit von 0,05 EU/mL bieten und mit den neuen pharmakopöischen Schwellenwerten übereinstimmen. Insgesamt stärken die Regeländerungen die regulatorische Grundlage des Marktes für Pyrogenprüfung.

Outsourcing an CROs & CDMOs

Globale Auftraggeber verlagern die Chargenfreigabeprüfung in Vertragslabore, um Fixkosten zu senken und spezialisiertes Fachwissen zu nutzen. Charles Rivers Erweiterung der Endotoxin-Dienstleistungen für Gentherapien im Jahr 2024 und Thermo Fishers GMP-Laborerweiterung in Wisconsin sind Beispiele für die Kapazitätsskalierung. Outsourcing fördert auch die Einführung vollautomatischer Analysegeräte, die kleinere Biotechunternehmen intern nicht rechtfertigen könnten, und trägt dazu bei, sowohl die Dienstleistungs- als auch die Gerätesegmente des Marktes für Pyrogenprüfung zu vergrößern.

Automatisierungsgeeignete mikrofluidische Analysegeräte

Das ENDONEXT-System von bioMérieux verarbeitet 120 Proben pro Stunde mit 95 % Automatisierung, was den manuellen Aufwand und die Fehlerquoten erheblich reduziert. Kartuschenbasierte Designs von Merck eliminieren Reagenzienvorbereitungsschritte und ermöglichen Tests direkt in Abfüll- und Verschlussbereichen. Die Integration mit LIMS erfüllt die Anforderungen von 21 CFR Part 11 und stärkt die Einhaltung der Datenintegrität. Die Durchsatz- und Compliance-Vorteile positionieren automatisierte Analysegeräte als die am schnellsten wachsende Hardware-Nische innerhalb des breiteren Marktes für Pyrogenprüfung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Validierungskosten für MAT & rFC bei KMU | -0.8% | Schwellenmärkte, kleine Biotech-Zentren | Mittelfristig (2–4 Jahre) |

| Verschärfung der Erntebeschränkungen für Pfeilschwanzkrebse und Verknappung des LAL-Angebots | -0.9% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Ereignisse mit niedriger Endotoxinrückgewinnung (LER) | -0.6% | Biosimilar-lastige Portfolios weltweit | Mittelfristig (2–4 Jahre) |

| Divergierende Datenintegritätsregeln erschweren den Automatisierungs-ROI | -0.5% | Multinationale Labore in China, Indien und stark regulierten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Validierungskosten für KMU

Die Anpassung einer einzelnen Biologika-Linie an MAT oder rFC kann Qualifizierungs- und Dokumentationskosten von über 500.000 USD verursachen – eine Belastung, die kleinere Unternehmen häufig durch Outsourcing statt durch Investitionen in neue Labore auffangen. Dieser Kostengegenwind verlangsamt den Übergang im Markt für Pyrogenprüfung in Schwellenregionen, in denen der Zugang zu kostengünstiger Validierungsunterstützung begrenzt bleibt.

Erntebeschränkungen für Pfeilschwanzkrebse

Die Atlantic States Marine Fisheries Commission begrenzt die jährlichen Ernten auf 500.000–700.000 Krebse, und eine Blutungsmortalität von 15–30 % verursacht episodische Versorgungsengpässe. Die daraus resultierenden Preisanstiege bei Lysaten treiben Nutzer in Richtung rFC, bedrohen aber gleichzeitig die laufenden Produktionspläne von Herstellern, die nicht schnell revalidieren können – was dem Markt für Pyrogenprüfung zusätzliche Volatilität verleiht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt & Dienstleistung: Instrumente treiben die nächste Expansionswelle an

Kits und Reagenzien lieferten 56,67 % des Umsatzes im Jahr 2025 und unterstreichen das Rasierer-und-Klingen-Modell, das die Marktgröße für Pyrogenprüfung bei Verbrauchsmaterialien verankert. Instrumente sind jedoch bis 2031 auf eine CAGR von 13,62 % ausgerichtet, da Hersteller mikrofluidische Systeme installieren, um dem Arbeitskräftemangel entgegenzuwirken und die Freigabezeiträume zu verkürzen. Automatisierte Lesegeräte lassen sich nahtlos in LIMS integrieren, erfüllen die Anforderungen an die Datenintegrität und unterstützen kontinuierliche Bioprozessabläufe. Proprietäre Kartuschen sichern wiederkehrende Einnahmen und stärken die Anbieterbindung. Dienstleistungen – hauptsächlich CRO-Chargenfreigabetests – bleiben für Biotech-Kunden in der Frühphase attraktiv, denen eine interne QK fehlt, und leiten inkrementelle Volumina in den Markt für Pyrogenprüfung.

Die Verfügbarkeit von Arbeitskräften und die Prüfung von Prüfpfaden beschleunigen die Kapitalausgaben für vollständig integrierte Analysegeräte, wie die kartuschenbasierte Plattform von Merck zeigt, die es Nicht-Spezialisten ermöglicht, direkt in Abfüll- und Verschlussbereichen zu testen. Während Verbrauchsmaterialien weiterhin den größten Umsatzpool darstellen werden, erhöht die Hardware-Einführung die durchschnittlichen Verkaufspreise und verbreitert den Marktanteil der Pyrogenprüfung bei margenstarken Instrumentenanbietern.

Nach Nachweistechnologie: Rekombinante und zellbasierte Methoden gewinnen an Boden

Tierbasierte Tests hielten im Jahr 2025 einen Anteil von 72,52 % am Markt für Pyrogenprüfung, doch rekombinantes Faktor C und MAT-Plattformen werden bis 2031 voraussichtlich eine CAGR von 14,77 % verzeichnen. USP-Kapitel <1085>, das ab Februar 2026 gilt, erlaubt nun die rFC-Substitution, sobald die Gleichwertigkeit nachgewiesen ist, und beseitigt damit die letzte wesentliche Hürde für tierfreie Methoden. Die Streichung des Kaninchentests in Europa schreibt den MAT für alle neuen und bestehenden Produkte vor, die in die EU geliefert werden, und verkürzt die Zeitpläne für die zellbasierte Validierung.

Chinesische Anbieter verkaufen rFC-Kits zu Preisen, die 30–40 % unter den westlichen LAL-Preisen liegen, was die Einführung in Einrichtungen im asiatisch-pazifischen Raum ausweitet und die Marktgröße für Pyrogenprüfung bei rekombinanten Lösungen erhöht. LAL behält seine Vorrangstellung bei bestehenden BLAs, ist jedoch episodischen Versorgungsschocks ausgesetzt, wenn die Quoten für Pfeilschwanzkrebse sinken. Schnelle Kartuschengeräte liefern nun quantitative Ergebnisse in 30 Minuten und zeigen, dass Geschwindigkeit und regulatorische Klarheit zusammen den Technologiemix weg von tierischem Lysat kippen.

Nach Proben-/Prozessstufe: In-Prozess-Tests steigen mit der kontinuierlichen Bioprozessierung

Endprodukt und Chargenfreigabe machten im Jahr 2025 46,21 % des Umsatzes aus und unterstreichen ihre zentrale Bedeutung für die Chargenfreigabe. In-Prozess-Tests werden jedoch bis 2031 voraussichtlich mit einer CAGR von 14,24 % steigen, da Mehrkolonnenchromatographie und Perfusionsreaktoren die Probenknoten pro Charge vervielfachen und die Marktgröße für Pyrogenprüfung im Zusammenhang mit Upstream- und Downstream-Pools vergrößern. Automatisierte Lesegeräte, die 120 Proben pro Stunde verarbeiten, ermöglichen eine Echtzeitüberwachung statt einer Bestätigung am Ende des Laufs, was den Grundsätzen des Quality-by-Design entspricht.

Die Rohstoffprüfung weitet sich aus, da Anbieter von Einwegbeuteln und -schläuchen vor dem Versand niedrige Endotoxinmengen zertifizieren müssen. ISO 10993-1:2025 hebt die Pyrogenität als systemische biologische Gefahr hervor und veranlasst sowohl Geräte- als auch Biologikahersteller, frühere Kontrollpunkte einzuführen. Spülprüfungen für Medizinprodukte bleiben der kleinste Anteil, steigen jedoch, da neuere Implantatstandards akzeptable Endotoxingrenzwerte verschärfen. Insgesamt erhöht die Migration zur In-Prozess-Probenahme die Testvolumina weit vor der Endampullenstufe.

Nach Testtyp: MAT führt das Wachstum an, LAL hält das Bestandsgeschäft

LAL lieferte im Jahr 2025 53,14 % des Umsatzes und ist tief in historischen Einreichungen verankert. Dennoch wird für den MAT nach dem Inkrafttreten des europäischen Kaninchentestverbots im Juli 2025 ein jährliches Wachstum von 15,72 % prognostiziert – die schnellste Rate im Segment. Das PyroMAT-Kit von MilliporeSigma erreicht eine Empfindlichkeit von 0,05 EU/mL, erfüllt neue pharmakopöische Schwellenwerte und gewährleistet eine breite Pyrogenabdeckung.

Die Einführung von rekombinantem Faktor C beschleunigt sich dort, wo Preis- und ethische Überlegungen zusammentreffen, insbesondere im asiatisch-pazifischen Raum. Umgekehrt schrumpfen Kaninchentests überall außer in Märkten ohne ausdrückliche Verbote, aber auch dort nimmt die ethische Prüfung zu. Zusammen verlagern diese Verschiebungen den Marktanteil der Pyrogenprüfung in Richtung tierfreier Plattformen, während LAL als rückläufige, aber bedeutende Basislinie verbleibt.

Nach Endnutzer: Pharma & Biotech dominieren, Medizinprodukte beschleunigen sich

Pharmazeutische und biotechnologische Unternehmen erwirtschafteten im Jahr 2025 59,25 % des Umsatzes, verankert durch monoklonale Antikörper, mRNA-Impfstoffe und Viralvektoren, die eine hochfrequente Chargenfreigabe antreiben. Medizinproduktehersteller werden bis 2031 voraussichtlich eine CAGR von 13,44 % verzeichnen, angetrieben durch ISO-10993-Revisionen, die strengere Kontrollen der systemischen Toxizität und Pyrogenität vorschreiben.

CROs und CDMOs skalieren ihre Kapazitäten am schnellsten, da Outsourcing die Fixkosten für kleinere Auftraggeber senkt. Charles Rivers Akquisition von Viralvektor-Testdienstleistungen im Jahr 2024 erweiterte sein Endotoxin-Dienstleistungsportfolio und verstärkt den Trend zu spezialisierten Qualitätskontrollzentren von Drittanbietern. Akademische Labore halten einen geringen Anteil, gewinnen aber durch staatlich finanzierte Impfstoffforschung, die nun eine GMP-konforme Dokumentation erfordert, an Volumen. Insgesamt bleiben Pharma und Biotech die Volumenanker, während Gerätehersteller frischen Schwung in das Wachstum bringen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 39,14 % des Umsatzes, gestützt durch die dichte Biopharma-Pipeline der Vereinigten Staaten und häufige parenterale Zulassungen. Die formelle rFC-Anerkennung durch den USP wird voraussichtlich Methodensubstitutionen katalysieren und die Software-Integrations- und Gerätechancen der Region vergrößern. Kanada und Mexiko verzeichnen ein stetiges Wachstum, da das Nearshoring der sterilen Abfüllung und des Verschlusses zunimmt.

Europa folgt als zweitgrößte Region. Die Abschaffung des Kaninchentests im Juli 2025 erzwingt eine kontinentweite MAT-Einführung und löst Geräte- und Kitkäufe aus. Deutschland, das Vereinigte Königreich und Frankreich verankern weiterhin die Nachfrage, während Osteuropa durch Biosimilar-Outsourcing Marktanteile gewinnt.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich das Wachstum mit einer CAGR von 13,63 % anführen, angetrieben durch Chinas inländische rFC-Kapazität und Indiens wachsende Ambitionen beim Export steriler Arzneimittel. Japan und Südkorea ergänzen das regionale Bild durch Automatisierungsaufrüstungen, um alternde technische Belegschaften auszugleichen. Der Nahe Osten und Afrika sowie Südamerika bleiben aufstrebende, aber attraktive Zielmärkte, da multinationale Unternehmen und lokale Regierungen beim Aufbau von GMP-Einrichtungen zusammenarbeiten und damit zukünftige Grundlagen für den Markt für Pyrogenprüfung legen.

Regulatorisches Umfeld

Pyrogen- und Endotoxintests bei parenteralen Arzneimitteln, Biologika, Impfstoffen und risikoreichen Medizinprodukten unterliegen pharmakopöischen Standards und regulatorischen Erwartungen, wobei sich zunehmend eine Verlagerung hin zu tierversuchsfreien Methoden abzeichnet. In den Vereinigten Staaten veröffentlichte die FDA im März 2026 eine aktualisierte Leitlinie „Pyrogen and Endotoxins Testing: Questions and Answers" (Ausgabe 2), die die Erwartungen an eine geeignete Methodenauswahl, Validierung und Lebenszykluskontrolle für USP-konforme Tests (einschließlich Endotoxin- und breiterer Pyrogenüberlegungen) bei Arzneimitteln, Biologika und Medizinprodukten bekräftigt.

Europa hat sich beim Ersatz von Tierversuchen schneller bewegt. Nach der Abkehr des Europäischen Arzneibuchs vom Kaninchen-Pyrogentest konzentriert sich das Ph.-Eur.-Rahmenwerk nun auf In-vitro-Alternativen wie den Monozyten-Aktivierungstest (MAT) als tierversuchsfreien Weg zum Pyrogennachweis und integriert rekombinante Optionen für die Prüfung auf bakterielle Endotoxine (zum Beispiel rFC gemäß Ph.-Eur.-Allgemeinkapitel 2.6.14). Die EDQM hat die Umsetzung auch in Kontrollsystemen vorangetrieben, unter anderem durch die Entfernung von Verweisen auf den Kaninchen-Pyrogentest aus den überarbeiteten EU-Leitlinien für die behördliche Chargenfreigabe (OCABR) im Juli 2026, wodurch sich die Compliance-Fristen für EU-Lieferketten und für Exporteure in EU-Zielmärkte verschärfen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit vorgelagerten Inputs für die Testdurchführung: Lysat-(LAL-)Versorgung, die an Beschränkungen bei der Pfeilschwanzkrebs-Ernte gebunden ist, rekombinante Reagenzien (rFC oder rekombinante Kaskadenreagenzien) sowie zelluläre und immunologische Komponenten für den MAT (humane Monozytenzelllinien oder aus menschlichem Blut gewonnene Komponenten plus ELISA-Reagenzien für Zytokin-Auslesungen). Diese Inputs fließen an Kit- und Kartuschenhersteller sowie an Instrumenten- und Automatisierungsanbieter, die höhere Durchsatzraten bei Endotoxin- und Pyrogen-Workflows sowie elektronische Aufzeichnungen unterstützen, die mit regulierten QC-Umgebungen kompatibel sind.

Im Midstream-Bereich führen pharmazeutische und biotechnologische Hersteller sowie Medizinprodukteproduzenten interne Qualitätskontrollen für Rohstoffe, In-Prozess-Pools und die endgültige Chargenfreigabe durch, während ein wachsender Anteil der Methodenentwicklung, Validierung oder Verifizierung sowie der routinemäßigen Chargenfreigabe von CROs und CDMOs mit spezialisierten Pyrogenitätskapazitäten übernommen wird. Ein zentraler Reibungspunkt ist die produktspezifische Validierung oder Verifizierung, die komplexer wird, wenn Unternehmen sowohl den EU-Anforderungen gerecht werden müssen, die den Kaninchen-Pyrogentest aus den Monografien gestrichen haben, als auch der US-Praxis, in der der MAT als alternative Methode positioniert ist, die eine robuste anwendungsspezifische Unterstützung erfordert; dies erhöht die Nachfrage nach standardisierten zellulären Reagenzien, Protokollharmonisierung und auditfähigen Datensystemen über Lieferketten in mehreren Regionen hinweg.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert. Etablierte Lysatanbieter – Associates of Cape Cod, Charles River, Lonza – konkurrieren auf der Grundlage von Empfindlichkeit und regulatorischem Ansehen, während bioMérieux, Merck und Sartorius darauf abzielen, die Automatisierungsebene mit analysegeeigneter Hardware zu dominieren. Chinesische Neueinsteiger wie ACROBiosystems und Hzymes Biotech nutzen Kostenvorteile, um in den asiatisch-pazifischen Raum und Schwellenmärkte einzudringen, und zwingen etablierte Anbieter dazu, Verbrauchsmaterialien, Software und mehrjährige Serviceverträge zu bündeln. Strategische Fusionen und Übernahmen setzen sich fort, wie die Akquisition von Viralvektor-Testdienstleistungen durch Charles River im Jahr 2024 zeigt, die seinen Qualitätskontroll-Fußabdruck in der Gentherapie vertieft hat. Anbieter, die sowohl die Anforderungen von FDA 21 CFR Part 11 als auch die chinesischen T/CNHAW 0015-2025-Kriterien für elektronische Aufzeichnungen erfüllen können, sind am besten positioniert, um globale Mehrstandortverträge zu gewinnen, was Compliance als entscheidendes Differenzierungsmerkmal im gesamten Markt für Pyrogenprüfung unterstreicht.

Marktführer in der Pyrogenprüfungsbranche

-

Merck KGaA

-

Lonza Group

-

Charles River Laboratories International Inc.

-

Associates of Cape Cod Inc.

-

Thermo Fisher Scientific Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Maßnahmen der Arzneibücher und Regulierungsbehörden erweitern die kommerzielle Startbahn für tierversuchsfreie und rekombinante Plattformen und schaffen eine Multiprodukt-Chance über Reagenzien, Kartuschen, Instrumente und Validierungsdienstleistungen hinweg. Ein konkretes Signal für eine mehrjurisdiktionale Akzeptanz kam im April 2026, als Associates of Cape Cod die regulatorische Akzeptanz in sieben Jurisdiktionen (einschließlich der US-FDA, der japanischen PMDA und Access-Consortium-Mitgliedsmärkten) für Bayers Freigabetest-Anwendungsfall mit dem rekombinanten Kaskadenreagenz PyroSmart NextGen (rCR) für einen Kontrastmittel-Wirkstoff meldete. Das Zulassungsergebnis untermauert die Ansicht, dass rekombinante Ansätze komplexe globale Einreichungswege bewältigen können, wenn das Validierungspaket zweckmäßig gestaltet ist.

Ein weiterer sichtbarer Freiraum ist die Modernisierung der Pyrogentests über Endotoxine hinaus, wo Normungsgremien unterstützende Daten für Alternativen suchen. Die USP hat mit den Arbeiten an einem Expertengremium zu modernen Alternativen zur Pyrogentestung begonnen und im Februar 2026 einen Aufruf zur Einreichung von Beiträgen veröffentlicht, um tierversuchsfreie In-vitro-Ansätze wie den MAT zu bewerten, was den Anreiz für Kit-Anbieter und Auftragslabore erhöht, validierte MAT-Workflows aufzubauen, sowie für Instrumentenanbieter, Automatisierung und konforme Datenerfassung anzubieten. Vor diesem Hintergrund verbessern Kapazitätserweiterungen bei Inputs für Endotoxin- und Pyrogentests sowie bei QC mit höherem Durchsatz (einschließlich Erweiterungen im Zusammenhang mit der Produktion von Endotoxin-Assays) die Versorgungssicherheit und tragen dazu bei, Umstellungsbarrieren für Hersteller mit hohen internen Validierungskosten zu verringern.

Aktuelle Branchenentwicklungen

- April 2026: Associates of Cape Cod gab bekannt, dass Bayer Zulassungen in sieben Jurisdiktionen für die Freigabetestung eines Kontrastmittel-Wirkstoffs mit dem rekombinanten Kaskadenreagenz PyroSmart NextGen (rCR) erhalten hat, einschließlich Genehmigungen der US-FDA, der japanischen PMDA und der Access-Consortium-Märkte. Dieser Meilenstein stärkt das Argument für rekombinante Reagenzien als einreichungsfertige Alternativen, wenn Unternehmen eine konsistente, tierversuchsfreie Versorgung für die globale Produktverteilung benötigen.

- März 2026: Die US-FDA veröffentlichte eine aktualisierte Leitlinie „Pyrogen and Endotoxins Testing: Questions and Answers" (Ausgabe 2), die die aktuellen Erwartungen an die Endotoxin- und Pyrogenkontrolle bei Arzneimitteln, Biologika und Medizinprodukten zusammenfasst. Die Aktualisierung schärft die Anforderungen an Validierung und Dokumentation, was Investitionen in konforme Automatisierung, elektronische Aufzeichnungen und standardisierten Methodentransfer über QC-Netzwerke mit mehreren Standorten hinweg unterstützt.

- September 2024: Lonza begann mit der Erweiterung seiner Produktionsanlage für Endotoxin-Assays in Walkersville, Maryland, einschließlich Schritten zur Integration einer stärker automatisierten Fertigung. Zusätzliche Kapazitäten bei einem bedeutenden Lieferanten helfen, den Bedarf an Versorgungskontinuität zu decken, da Hersteller die Testvolumina erhöhen und sich von tierischen Inputs diversifizieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Für diese Studie umfasst der Markt für Pyrogentests die Umsätze aus Tests, Verbrauchsmaterialien, Instrumenten und ausgelagerten Testdienstleistungen, die zum Nachweis von Pyrogenen und Endotoxinen in sterilen Injektionspräparaten, Biologika, Impfstoffen und risikoreichen Medizinprodukten eingesetzt werden, wo Patientensicherheit und Freigabetests die routinemäßige Nachfrage antreiben.

Ausschlüsse aus dem Umfang: Wir schließen routinemäßige Sterilitätstests und Endotoxin-Assays für Lebensmittel, allgemeine Umweltüberwachung oder nicht-medizinische industrielle Qualitätsprüfungen aus.

Übersicht der Segmentierung

-

Nach Produkt & Dienstleistung

- Kits & Reagenzien

- Instrumente

- Dienstleistungen

-

Nach Nachweistechnologie

- Tierbasierte Tests

- Rekombinante / zellbasierte Tests

- Instrumentenintegrierte Schnellsysteme

-

Nach Proben-/Prozessstufe

- Rohmaterial- und Wasserprüfung

- In-Prozess (Upstream & Downstream)

- Endprodukt / Chargenfreigabe

- Oberflächenprüfung und Spülprüfung für Medizinprodukte

-

Nach Testtyp

- Limulus-Amöbozyten-Lysat (LAL)-Tests

- Rekombinanter Faktor C (rFC)-Assays

- Monozytenaktivierungstest (MAT)

- Kaninchen-Pyrogentest

-

Nach Endnutzer

- Pharmazeutische & biotechnologische Unternehmen

- Medizinproduktehersteller

- Auftragsforschungsorganisationen (CROs)

- Akademische & Forschungsinstitute

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Übriges Europa

-

Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

-

Naher Osten & Afrika

- GCC

- Südafrika

- Übriger Naher Osten & Afrika

-

Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

-

Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit dem Aufbau des Nachfragekontexts für die Produktion von Parenteralia und Biologika und verknüpft diesen anschließend mit den Bereichen, in denen Pyrogen- und Endotoxintests erforderlich sind. Wir beziehen uns auf öffentliche Standards und Leitlinien (wie pharmakopöische Methoden und Aktualisierungen) sowie auf offene regulatorische Quellen und Rückrufdatenbanken, um zu verstehen, was Testhäufigkeit und Methodenwechsel auslöst.

Wir verwenden auch unterstützende Datensätze wie staatliche Handelsstatistiken für relevante Laborreagenzien und -instrumente, öffentlich verfügbare Zoll- und Import-Export-Meldungen, peer-reviewte Fachartikel zur Einführung von LAL, rFC und MAT sowie Veröffentlichungen von Verbänden oder Normungsgremien, die Testanforderungen beschreiben. Unternehmensunterlagen, Investorenpräsentationen und glaubwürdige Presseberichte werden verwendet, um die Produktabdeckung, typische Kundenprofile und die geografische Exposition zu bestätigen. Soweit verfügbar, konsultieren wir auch kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, Patentdatenbanken und Handelsdatensätze auf Sendungsebene, um Richtungstrends abzugleichen. Diese Quellen dienen nur der Veranschaulichung, und es wurden weitere öffentliche Materialien geprüft, um Eingaben zu erheben, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit dient dazu, Modellannahmen auf Herz und Nieren zu prüfen, die Schreibtischquellen nicht gut erklären können, einschließlich der Frage, wie oft Tests bei der Chargenfreigabe im Vergleich zu In-Prozess-Schritten durchgeführt werden und wie schnell alternative Methoden veraltete Ansätze ersetzen. Wir sprachen mit einer Mischung aus Kit- und Reagenzienanbietern, Instrumenten-Stakeholdern und Dienstleistern und hielten die Gespräche über Amerika, EMEA und APAC hinweg ausgewogen, um regionale regulatorische und produktionsbezogene Unterschiede nicht zu übersehen.

Verteilung der Befragten in der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 20% | APAC: 46% |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 23% | EMEA: 31% |

| Kleinere Marktteilnehmer: 21% | Manager: 57% | Amerika: 23% |

Marktdimensionierung und Prognose

Die Dimensionierung erfolgt mittels eines Top-down-Ansatzes, bei dem die Herstellungsbasis für Parenteralia und Biologika nach Regionen rekonstruiert und anschließend anhand von in Interviews überprüften Nutzungsraten in einen Testnachfrage-Pool umgewandelt wird. Von dort aus wird der Wert durch Anwendung einer praktischen Preisstaffel über Kits und Reagenzien, Instrumente und ausgelagerte Dienstleistungen gebildet und dann unter konsistenten Zeitannahmen in USD umgerechnet.

Um die Gesamtsummen realistisch zu halten, werden selektive Bottom-up-Näherungen als Kontrolle verwendet, etwa gemusterte ASP-Werte multipliziert mit geschätzten Testvolumina für Schlüsselanwendungen sowie Kanalgespräche, die darauf hinweisen, wo Dienstleistungstests interne Labore ersetzen. Zu den in diesem Markt relevanten Inputs gehören der Chargendurchsatz bei Injektionspräparaten und Biologika, die Aufteilung zwischen Chargenfreigabe und In-Prozess-Tests, der Methodenmix zwischen LAL, rFC, MAT und Kaninchentests, die Automatisierung und Durchdringung von Schnelltestsystemen sowie das Tempo der Aktualisierung von Methodenvalidierungen in Qualitätslaboren. Wenn ein Bottom-up-Signal für kleinere Länder oder Nischen-Medizinproduktetests unvollständig ist, werden Lücken durch Proxy-Indikatoren wie Produktionsfußabdruck und regulatorische Intensität behandelt und anschließend während der Expertenprüfung angepasst.

Die Prognose erfolgt mittels Szenarioanalyse, unterstützt durch eine einfache multivariate Regression, bei der das Wachstum mit Trends bei der Biologika-Produktion, Kapazitätserweiterungen und der erwarteten Methodensubstitution von tierbasierten Tests hin zu In-vitro-Alternativen verknüpft wird. Annahmen, die sich von Jahr zu Jahr ändern, wie der Preisdruck auf Kits und die Rate der Instrumentenakzeptanz, werden vor dem finalen Durchlauf mit den Befragten überprüft.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt in Schichten und wird nicht als einzelner Schritt am Ende behandelt. Wir vergleichen die modellierten Ergebnisse mit unabhängigen Signalen, wie Expansionsmustern in der Biopharma-Fertigung, regulatorischen Aktivitäten im Zusammenhang mit Qualitätstests und Handelsbewegungen bei zentralen Verbrauchsmaterialien, und prüfen anschließend auf starke regionale Sprünge, die nicht den tatsächlichen Betriebsbedingungen entsprechen.

Ausreißer werden von einem zweiten Analysten überprüft, und ein Folgeanruf wird ausgelöst, wenn eine Annahme eine große Abweichung entweder bei der Größe des laufenden Jahres oder beim Wachstumspfad verursacht. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie ein größerer Methodenwechsel, eine regulatorische Änderung oder eine unerwartete Versorgungsbeschränkung. Vor der Auslieferung werden das Modell und die wichtigsten Eingaben erneut überprüft, damit die Kunden eine aktualisierte Sichtweise erhalten, die mit den zuletzt verfügbaren Informationen übereinstimmt.

Vergleich der Marktgröße für Pyrogentests von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Pyrogentests können sich unterscheiden, selbst wenn das Thema gleich erscheint, da die einbezogenen Produkte, die gezählten Teststufen und die Behandlung von Dienstleistungen zwischen den Herausgebern nicht konsistent sind. Unterschiede ergeben sich auch daraus, wie schnell Annahmen aktualisiert werden, was in einem Markt von Bedeutung ist, in dem Methodensubstitution und Automatisierung voranschreiten.

Die Hauptlücke ergibt sich daraus, ob angrenzende Laborverbrauchsmaterialien und breitere endotoxinbezogene Workflows mitgezählt und dann so in die Gesamtsumme einbezogen werden, als seien sie stets Teil der regulierten Nachfrage nach Pyrogentests, während Mordor Intelligence nur Kits, Reagenzien, Instrumente und Vertragsdienstleistungen zählt, die mit regulierten Testaktivitäten für Parenteralia, Biologika, Impfstoffe und risikoreiche Medizinprodukte verbunden sind.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,73 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 2,56 Mrd. USD (2025) | Verwendet einen kombinierten Pyrogen- und Endotoxin-Umfang und bündelt häufig zusätzliche Laborverbrauchsmaterialien und breitere Test-Workflows, was den Gesamtwert im Vergleich zu einem rein auf regulierte Pyrogentests beschränkten Ausschnitt erhöhen kann. |

| Branchenverlag B | 1,50 Mrd. USD (2025) | Stützt sich stärker auf eine engere, kit-orientierte Sichtweise und frühere Preisannahmen, was den Beitrag von Instrumenten und ausgelagerten Testdienstleistungen unterschätzen kann, insbesondere dort, wo die Automatisierung rasch zunimmt. |

Insgesamt lässt sich die Spanne hauptsächlich durch Umfangsentscheidungen sowie durch die Art und Weise erklären, wie Methodenmix und Preisgestaltung im Zeitverlauf aktualisiert werden. Wenn jede Position auf klare Nachfragesignale wie die Intensität der Chargenfreigabetests, die Methodenakzeptanz und das Outsourcing von Dienstleistungen zurückgeführt wird, lässt sich die resultierende Marktgröße leichter nachvollziehen und in einem Entscheidungskontext erklären.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Pyrogenprüfung heute?

Die Marktgröße für Pyrogenprüfung erreichte im Jahr 2026 einen Wert von 1,73 Milliarden USD und wird bis 2031 voraussichtlich auf 2,99 Milliarden USD steigen.

Welche Region wächst am schnellsten?

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 13,63 % prognostiziert – das schnellste Tempo weltweit.

Welche Technologie ersetzt in Europa die Kaninchen-Pyrogenprüfung?

Der Monozytenaktivierungstest ist zur vorgeschriebenen Alternative geworden, mit vollständiger Durchsetzung ab Juli 2025.

Warum gewinnt rekombinantes Faktor C an Beliebtheit?

Pharmakopöische Revisionen in den Vereinigten Staaten und Europa erkennen rFC nun als gleichwertig zu LAL an und beseitigen damit frühere regulatorische Hürden.

Vor welchen Herausforderungen stehen kleine Hersteller bei der Einführung von MAT oder rFC?

Validierungskosten können pro Produktlinie 500.000 USD übersteigen – eine erhebliche Hürde für KMU mit begrenztem Kapital.

Wie gehen Anbieter mit Engpässen bei Pfeilschwanzkrebslysat um?

Anbieter erweitern rekombinante und kartuschenbasierte Plattformen, während Regulierungsbehörden die rFC-Einführung fördern, um den Versorgungsdruck zu mindern.

Seite zuletzt aktualisiert am: