Marktgröße und Marktanteil des Rekombinanten Faktor-C-Assays

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

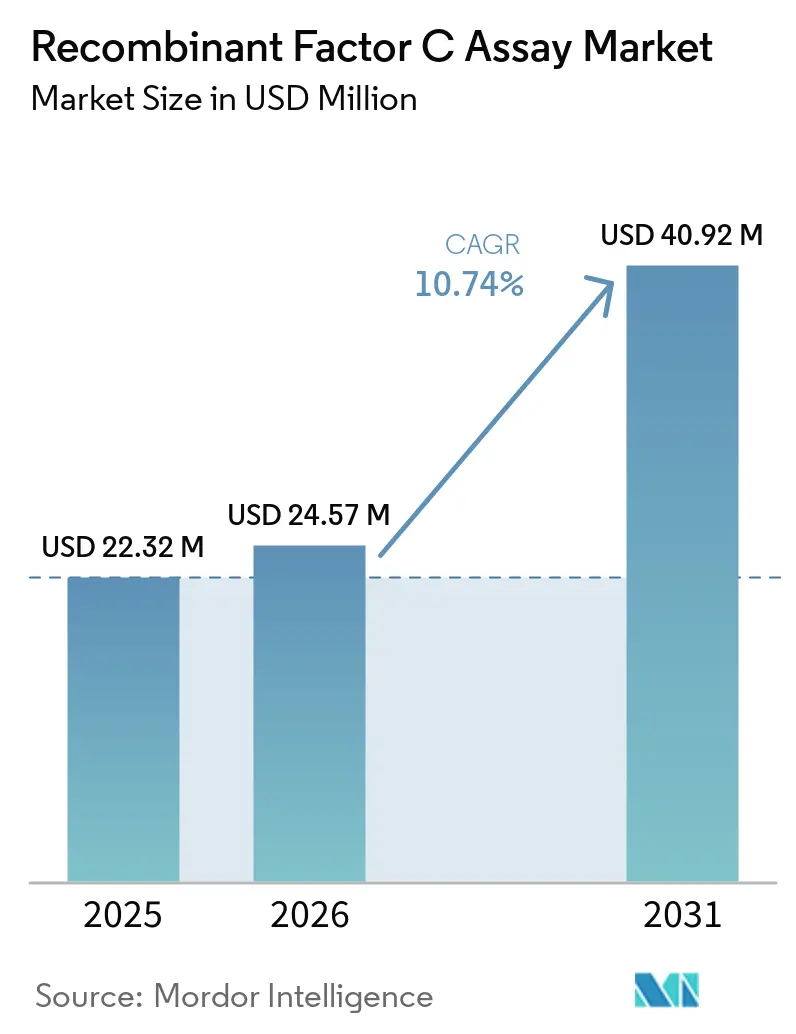

| Marktgröße (2026) | 24.57 Millionen US-Dollar |

| Marktgröße (2031) | 40.92 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rekombinante Faktor-C-Assays von Mordor Intelligence

Die Marktgröße für Rekombinante Faktor-C-Assays wird auf 22,32 Millionen USD im Jahr 2025, 24,57 Millionen USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 40,92 Millionen USD erreichen, mit einer CAGR von 10,74 % von 2026 bis 2031.

Die pharmakopöische Anerkennung in den Vereinigten Staaten und Europa ist nun formalisiert, was die Inspektionssicherheit verändert und Validierungs-Roadmaps für regulierte Hersteller beschleunigt. Der Druck durch ESG-Anforderungen und Naturschutzbedenken hinsichtlich der Abhängigkeit vom Pfeilschwanzkrebs hält den Druck auf veraltete LAL-Arbeitsabläufe aufrecht, wobei aktuelle Erntezahlen das Biodiversitätsrisiko für Vorstände und Investoren sichtbarer machen. Gleichzeitig reduzieren die Automatisierung von QC-Labors und die digitale Rückverfolgbarkeit die Bedienvariabilität und den Prüfungsaufwand, während moderne Fluoreszenz-Mikrotiterplattenlesegeräte die Zykluszeiten für 96-Well-Platten auf Sekunden verkürzen, was zeitkritischen Biologika und fortschrittlichen Therapien zugute kommt. Die regionale Heterogenität erfordert nach wie vor eine Dual-Methoden-Vergleichbarkeit für Mehrmarkt-Einreichungen, was kurzfristig eine Dual-Technologie-Realität aufrechterhält.

Wichtigste Erkenntnisse des Berichts

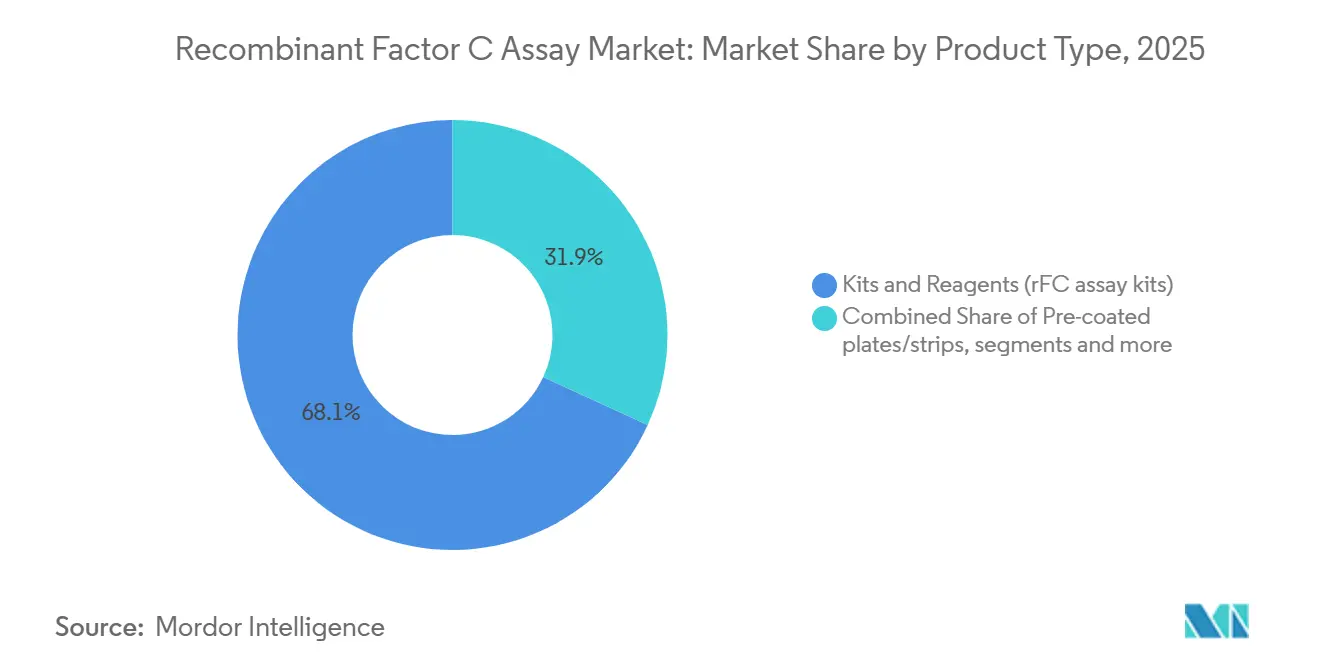

- Nach Produkttyp führten Kits und Reagenzien mit einem Umsatzanteil von 68,12 % im Jahr 2025. Automatisierungs- und Compliance-Software wird voraussichtlich das stärkste Wachstum mit einer CAGR von 12,56 % bis 2031 verzeichnen.

- Nach Anwendung entfiel auf die Prüfung von Prozesswasser und Rohmaterialien ein Anteil von 35,61 % an der Marktgröße für Rekombinante Faktor-C-Assays im Jahr 2025. Die Qualitätskontrolle für fortschrittliche Therapien wird voraussichtlich mit einer CAGR von 12,09 % bis 2031 wachsen.

- Nach Endnutzer hielten Pharma- und Biotechnologiehersteller mit 55,41 % im Jahr 2025 den größten Anteil. Dasselbe Segment wird voraussichtlich das höchste Wachstum mit einer CAGR von 13,14 % bis 2031 verzeichnen.

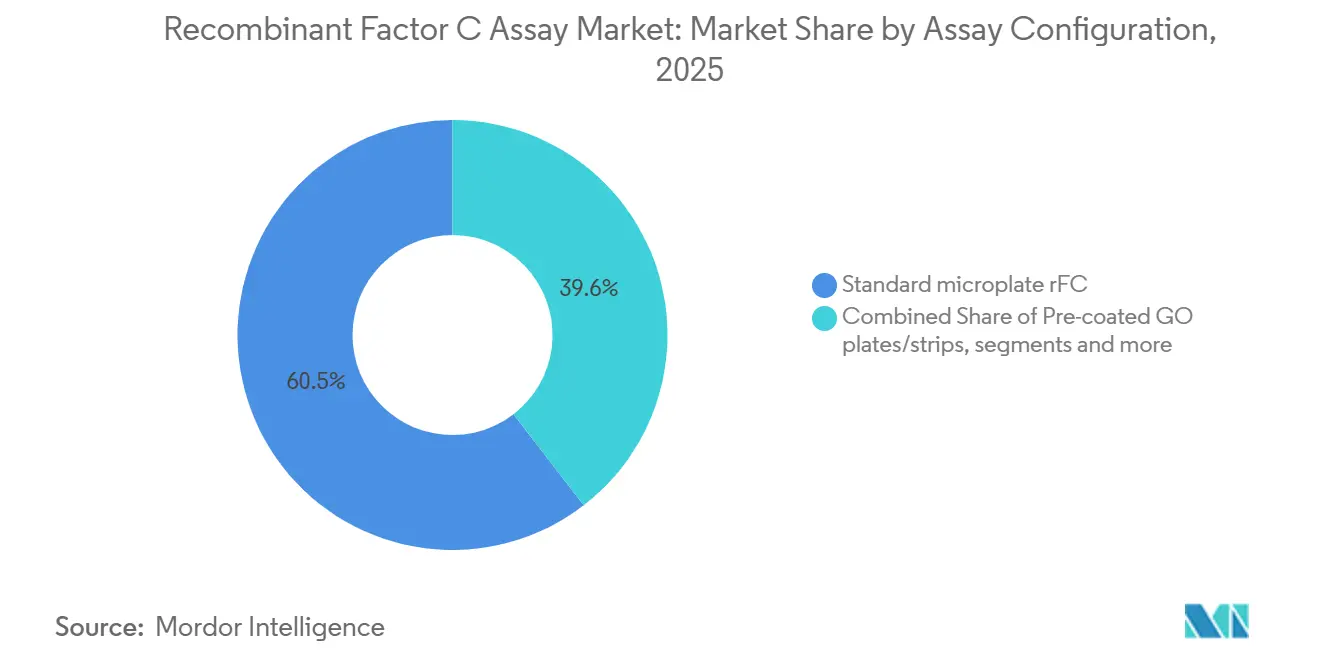

- Nach Assay-Konfiguration dominierten Standard-Mikrotiterplattenformate mit einem Anteil von 60,45 % im Jahr 2025. Automatisierungsintegrierte Arbeitsabläufe werden voraussichtlich mit einer CAGR von 13,45 % bis 2031 wachsen.

- Nach Durchsatzstufe führten Hochvolumen-QC-Labors mit 55,09 % der Nachfrage im Jahr 2025. Mittelvolumen-Einrichtungen werden voraussichtlich am schnellsten mit einer CAGR von 11,24 % bis 2031 wachsen.

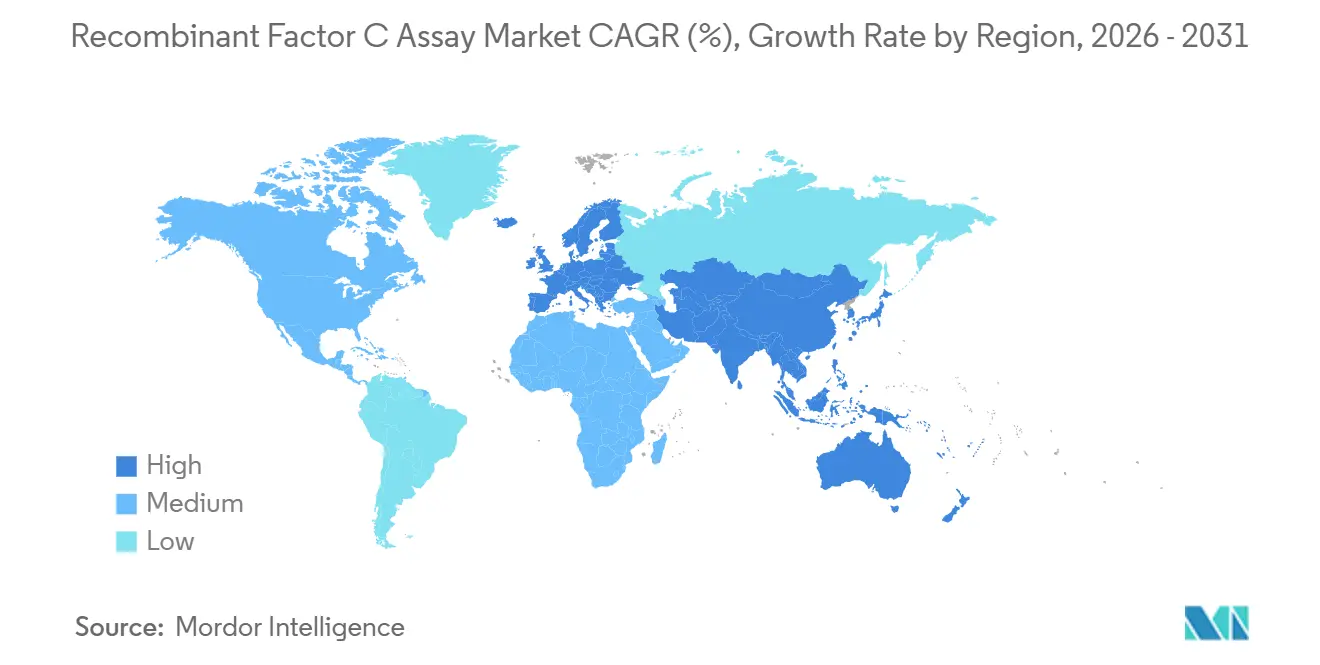

- Nach Geografie hielt Nordamerika 42,17 % des Marktanteils für Rekombinante Faktor-C-Assays im Jahr 2025. Der Asien-Pazifik-Raum wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 12,09 % bis 2031 sein.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Rekombinante Faktor-C-Assays

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Pharmakopöische Anerkennung beschleunigt die Mainstream-Akzeptanz | +2.8% | Global, mit frühen Gewinnen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| ESG- und Naturschutzdrücke zur Ablösung von LAL durch tierfreies rFC | +2.1% | Nordamerika und Europa als Kernmärkte, Ausstrahlungseffekte auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Erste FDA-Arzneimittelfreigabe mit rFC stärkt das Vertrauen in den regulierten Einsatz | +1.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Automatisierung von QC-Labors und digitale Rückverfolgbarkeit reduzieren OPEX und beschleunigen die Validierung | +2.3% | Nordamerika, Westeuropa, städtische Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Diversifizierung des Lieferkettenrisikos im Unternehmen und Multi-Sourcing begünstigen rFC | +1.2% | Global, konzentriert in Biopharma-Clustern | Mittelfristig (2–4 Jahre) |

| Beta-Glucan-Unabhängigkeit reduziert ungültige und OOS-Nachtestungsbelastungen | +1.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Pharmakopöische Anerkennung beschleunigt die Mainstream-Akzeptanz

Die formale Anerkennung nicht-tierischer Endotoxin-Methoden in USP-Kapitel 86, gültig ab dem 1. Mai 2025, beseitigt die wesentliche Hürde der Inspektionsunsicherheit für Hersteller in den Vereinigten Staaten[1]United States Pharmacopeia, "Kapitel für Endotoxin-Tests mit nicht-tierisch gewonnenen Reagenzien zur frühen Einführung veröffentlicht," USP, usp.org . Die Angleichung bei der Wasserprüfung ist zu einem Katalysator geworden, da sie einen hochvolumigen, risikoärmeren Ausgangspunkt für den rFC-Einsatz unter routinemäßiger GMP darstellt. Japan, Südkorea und China arbeiten noch mit Formulierungen, die von „in Prüfung” bis „Empfehlungsstatus” reichen, was globale Lieferanten dazu zwingt, in diesen Märkten Dual-Methoden-Vergleichbarkeit durchzuführen. Der Nettoeffekt ist eine gestufte Adoptionskurve, die sich in Nordamerika und Europa schneller bewegt und in Teilen Asiens vorsichtiger verläuft, bis eine weitere Harmonisierung in Kraft tritt.

ESG- und Naturschutzdrücke zur Ablösung von LAL durch tierfreies rFC

Erntedaten von Pfeilschwanzkrebsen haben die Nachhaltigkeitsdebatte verschärft, wobei die biomedizinische Ernte im Jahr 2022 und die Köderernten im Jahr 2024 Biodiversitätsrisiken hervorheben, die nun von Investoren und Branchenkoalitionen verfolgt werden. Unternehmens-ESG-Programme betrachten die rFC-Einführung zunehmend als messbare Maßnahme zur Minderung von Ökosystemauswirkungen bei gleichzeitiger Aufrechterhaltung von Qualitätsstandards für die Patientensicherheit, was mit dem 3R-Prinzip der europäischen Regulierungsbehörden übereinstimmt. Die Verringerung der Abhängigkeit von wildtiergewonnenen Reagenzien trägt auch dazu bei, Lieferketten zu entlasten, die empfindlich auf saisonale und regulatorische Schocks im Fischereimanagement reagieren. Brancheninitiativen und Käufererwartungen verleihen internen Richtlinienaktualisierungen, die tierfreie Methoden vorschreiben, wo kompendiale Wege offen sind, zusätzlichen Schwung. Da Anwender rFC auf zeitkritische Freigaben ausweiten, profitieren sie von weniger Beta-Glucan-bedingten falsch-positiven Ergebnissen, was Abfall und Nacharbeit reduziert und Nachhaltigkeitskennzahlen in der Praxis verbessert.

Automatisierung von QC-Labors und digitale Rückverfolgbarkeit reduzieren OPEX und beschleunigen die Validierung

Moderne Fluoreszenz-Plattenlesegeräte kalibrieren nun jeden Well automatisch auf optimale Empfindlichkeit, was die manuelle Verstärkungseinstellung entfällt und die vollständigen Plattenlesezeiten für rFC-Läufe auf nahezu Echtzeit komprimiert. Die Integration von Robotik kann die Automatisierung bei der Proben- und Verdünnungshandhabung auf über 90 % steigern, was den Analytikeraufwand von der Pipettierung hin zu Überprüfung und Entscheidungsfindung verlagert. Datenintegritätsplattformen protokollieren jede Aktion mit rollenbasiertem Zugriff und Prüfpfaden, was dazu beiträgt, Beobachtungen im Zusammenhang mit Lücken in 21 CFR Teil 11 während Inspektionen zu reduzieren. Automatisierte Arbeitsabläufe können auch ungültige Raten senken, indem sie Beta-Glucan-Interferenzen und Bedienvariabilität begrenzen, was die Haltezeiten für empfindliche Biologika verkürzt. Kombinierte Hardware- und Software-Upgrades unterstützen daher den Wandel im Markt für Rekombinante Faktor-C-Assays, wo Geschwindigkeit, Rückverfolgbarkeit und Wiederholbarkeit nun zentrale Kaufkriterien für QC-Leiter sind.

Beta-Glucan-Unabhängigkeit reduziert ungültige und OOS-Nachtestungsbelastungen

Klassische LAL-Methoden umfassen Faktor G, der mit Beta-Glucanen aus Zellulose oder pflanzlichen Matrices reagieren und falsch-positive Ergebnisse auslösen kann, die außerhalb der Spezifikation liegende Ereignisse und Nachtests verursachen. rFC ist unabhängig von Faktor G, was die Rate ungültiger Läufe in Matrices mit bekannten Beta-Glucan-Belastungen wie bestimmten Hilfsstoffen und Filterstrecken senkt. Diese Eigenschaft verbessert auch die Methodeneignung für Produkte, die enge Endotoxin-Grenzwerte benötigen, insbesondere wenn ein schneller Durchlauf unerlässlich ist. Das Ergebnis sind weniger Chargenhalte und weniger Materialverschwendung, was die Zykluszeiten in Hochdurchsatz-Einrichtungen verbessert, die den Markt für Rekombinante Faktor-C-Assays als operativen Hebel nutzen. Mit integrierter Software können prüfungsfertige Protokolle jedes Ergebnisses auf Anfrage für Prüfer erstellt werden, was die Konsistenz während regulatorischer Prüfungen aufrechterhält.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Validierungs- und Vergleichbarkeitsaufwand bei heterogener regionaler Akzeptanz | -1.8% | Global, akut in Japan, China, Südkorea | Mittelfristig (2–4 Jahre) |

| Dominanz der Gel-Clot-Methode und Kostenbeschränkungen in Teilen Asiens, Afrikas und Südamerikas | -1.3% | Asien-Pazifik ohne Japan, Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Höhere rFC-Kit-Kosten und Fluoreszenzlesegerät-Investitionskosten für kleine Labors | -0.8% | Global, am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Variabilität zwischen Lieferanten und Produkt-Matrix-Effekte verlangsamen die Standardisierung | -0.6% | Global, insbesondere bei Mehrregionsherstellern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Validierungs- und Vergleichbarkeitsaufwand bei heterogener regionaler Akzeptanz

Hersteller, die auf mehrere Regulierungszuständigkeiten abzielen, sehen sich einem umfangreicheren Validierungsplan gegenüber, da die kompendiale Sprache außerhalb der Vereinigten Staaten und Europas nicht aufeinander abgestimmt ist. China formuliert rFC in Leitlinien als Prinzip und nicht als verbindliche Anforderung, und Japan wertet noch vergleichende Belege aus, was Dual-Methoden-Vergleichbarkeitsstudien für regionale Dossiers aufrechterhält. Diese Programme erfordern Mehrchargen-Rückgewinnungsbewertungen und Trendanalysen, was die Zeitpläne für die routinemäßige Freigabe und für Einreichungen, die mehrere Märkte umfassen, verlängert. Einige Produktklassen weisen auch Matrix-Effekte auf, die Verdünnungsfenster für rFC einengen, was den Methodeneignungsaufwand für komplexe Impfstoffe und Vektoren erhöht. Bis eine breitere Harmonisierung erreicht ist, werden große Sponsoren LAL und rFC für bestimmte Märkte weiterhin parallel betreiben, was die Betriebskosten für globale Portfolios erhöht.

Dominanz der Gel-Clot-Methode und Kostenbeschränkungen in Teilen Asiens, Afrikas und Südamerikas

Veraltete Gel-Clot-Methoden bleiben dort verbreitet, wo Einparameter-Endpunkttests lokale Erwartungen erfüllen und wo quantitative Instrumentierung weniger verbreitet ist. In diesen Umgebungen setzen Regulierungsbehörden nicht immer modernisierte pharmakopöische Kapitel durch, was die treibende Kraft reduziert, die die Einführung in den Vereinigten Staaten und Europa vorangetrieben hat. Angebotsseitige Wirtschaftlichkeit beeinflusst auch Kaufentscheidungen, wenn wildtiergewonnene Reagenzien zu scheinbar niedrigeren Preisen verfügbar bleiben, auch wenn Naturschutzorganisationen Nachhaltigkeitsbedenken äußern. Arbeitskräftekenntnisse und Infrastruktur prägen die Einführung ebenfalls, da rFC-Kinetik und Fluoreszenzinterpretation eine konsistente Stromversorgung, Temperaturkontrolle und ausgebildete Analysten voraussetzen. Im Laufe der Zeit profitiert der Markt für Rekombinante Faktor-C-Assays von sinkenden Hardwarekosten und Lieferantenschulungen, aber kurzfristige Dynamiken erhalten eine Dual-Technologie-Landschaft in kostenempfindlichen Regionen aufrecht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Verbrauchsreagenzien führen, Software verzeichnet stärkstes Wachstum

Kits und Reagenzien hielten mit 68,12 % des Umsatzes im Jahr 2025 den größten Anteil, gestützt durch wiederkehrenden Einsatz, der mit dem Testvolumen in großen Biopharma-QC-Betrieben skaliert. Anbieter im Markt für Rekombinante Faktor-C-Assays betonen Formatinnovationen wie voroptimierte Substrate und immobilisierte Kontrollen, die die Bedienvariabilität bei plattenbasierten Assays reduzieren. Instrumente und Lesegeräte zeigten eine gesunde Ersatznachfrage, da QC-Gruppen veraltete Turbidimeter ausmusterten und sich auf Multimode-Fluoreszenzsysteme von etablierten Lieferanten in Nordamerika und Europa standardisierten. Automatisierungs- und Compliance-Software wird voraussichtlich das stärkste Wachstum mit einer CAGR von 12,56 % bis 2031 liefern, da die Durchsetzung von 21 CFR Teil 11 elektronische Signaturen, Prüfpfade und LIMS-Integrationen in regulierten Standorten vorantreibt. Vertragstestdienstleistungen bleiben ein praktischer Weg für kleinere Unternehmen, die Methodeneignung oder Überkapazitäten ohne vollständige interne Investitionen benötigen, was die Dienstleistungsnachfrage für den Markt für Rekombinante Faktor-C-Assays relevant hält.

Die Branche der Rekombinanten Faktor-C-Assays migriert weiterhin zu softwaregestützten Arbeitsabläufen, die komplexe Tests wiederholbar und prüfungsfertig im großen Maßstab machen. Vorvalidierte Softwarepakete führen zu kürzeren Validierungszyklen für Änderungskontrollen und Einreichungen, was die Reibung bei Inspektionen reduziert. Lesegerät-Innovationen wie erweiterter dynamischer Bereich ermöglichen gemischte hohe und niedrige Signale auf einer einzigen Platte ohne manuelle Verstärkungsschritte, was die Genauigkeit beim ersten Durchlauf für verschiedene Matrices schützt. Bei Käufern diversifizieren Service-Modelle und Schulungsunterstützung die Einführung bei mittelgroßen QC-Labors, die schrittweise Übergänge gegenüber vollständiger Automatisierung in einem Schritt bevorzugen, was den Markt für Rekombinante Faktor-C-Assays mit hybriden Betriebsmodellen diversifiziert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Prozessbereich dominiert, fortschrittliche Therapien steigen stark an

Die Prüfung von Prozesswasser und Rohmaterialien erfasste 35,61 % der Aktivitäten im Jahr 2025 und bleibt der häufigste Anwendungsfall, da gereinigtes Wasser und Puffer einen großen Anteil des täglichen BET-Volumens in regulierten Anlagen ausmachen. Viele Anwender beginnen mit der Wasserprüfung, da kompendiale Wege klar sind und Matrix-Effekte begrenzt sind, was einen sicheren Einstiegspunkt zur Validierung von rFC unter Routinebedingungen schafft. Die Freigabe von Fertigprodukten bleibt komplexer, da Matrix-Interferenzen und Verdünnungsgrenzen die Methodeneignung beeinflussen können, was die Anforderungen an den ersten Durchlauf erhöht. Gerätetests bleiben ein stabiles Segment aufgrund von ISO- und FDA-Erwartungen für Extrakttests und Risikomanagement, wo tierfreie Methoden mit den übergeordneten regulatorischen Zielen für den Markt für Rekombinante Faktor-C-Assays übereinstimmen[2]ACROBiosystems, "Vergleichbarkeit zwischen Rekombinantem Faktor C und dem traditionellen LAL-Assay bei der Endotoxin-Detektion," ACROBiosystems, acrobiosystems.com .

Die Qualitätskontrolle für fortschrittliche Therapien wird voraussichtlich mit einer CAGR von 12,09 % wachsen, da Sponsoren autologe und allogene Plattformen mit sehr kurzen Freigabefenstern skalieren, die keine Nachtests vertragen können. Die aktualisierte Leitlinie der EMA für investigative ATMPs stärkt die Erwartungen an Kontaminationskontrollen in der klinischen Produktion, was gut mit schnellen, tierfreien BET-Pipelines übereinstimmt. Wo eine Beta-Glucan-Exposition aufgrund von Filtern, Hilfsstoffen oder Prozessstrecken wahrscheinlich ist, reduziert die Unabhängigkeit von rFC von Faktor G falsch-positive Ergebnisse und verkürzt Haltezeiten. In diesem Zusammenhang bietet der Markt für Rekombinante Faktor-C-Assays einen praktischen Weg zur Verbesserung der Freigabezuverlässigkeit für Zell- und Gentherapie-Arbeitsabläufe, die keine Verzögerungen tolerieren können.

Nach Endnutzer: Pharma- und Biotechnologiehersteller dominieren, CDMOs gewinnen an Bedeutung

Pharma- und Biotechnologiehersteller machten 55,41 % der Nachfrage im Jahr 2025 aus, aufgrund des Umfangs interner QC-Labors und des Anteils von Biologika und sterilen Injektionspräparaten in kommerziellen Pipelines. Diese Einrichtungen halten hohe Testhäufigkeiten aufrecht und priorisieren Automatisierung, die Analytikerzeit und ungültige Raten reduziert, was die Einführung konformer rFC-Plattformen im Markt für Rekombinante Faktor-C-Assays stärkt. Dieses Endnutzersegment wird voraussichtlich mit 13,14 % wachsen, da neue Biologika validierte BET in jeder Phase von der Prozessphase bis zur endgültigen Freigabe erfordern, wo digitale Rückverfolgbarkeit und Prüfungsbereitschaft nun Standarderwartungen sind.

CDMOs und CMOs heben die Dual-Methoden-Fähigkeit für Sponsoren hervor, die Flexibilität während des Technologietransfers und der Einreichungsplanung benötigen, was rFC sowohl als Nachhaltigkeits- als auch als Leistungsdifferenzierer positioniert. Medizinproduktehersteller engagieren sich selektiv, wo Gerätextrakt-Matrices und Verpackungsrisiken Beta-Glucan-Interferenzen erzeugt haben, was rFC einen gezielten Vorteil in spezifischen Arbeitsabläufen verschafft. Über alle Endnutzer hinweg profitiert der Markt für Rekombinante Faktor-C-Assays von Unternehmensrichtlinien, die tierfreie Methoden in Standortstandards einbetten, sobald Validierungserfahrungen gesammelt und Inspektionsergebnisse normalisiert werden.

Nach Assay-Konfiguration: Mikrotiterplatten-Standard führt, Automatisierung am schnellsten

Standard-Mikrotiterplatten-rFC-Konfigurationen führten mit 60,45 % des Umsatzes im Jahr 2025, was ihre Rolle als Arbeitsplattform für mittel- bis hochvolumige Labors widerspiegelt, die Durchsatz und LIMS-Konnektivität benötigen. Vollständige Plattenlesungen auf modernen Instrumenten dauern Sekunden, was die Durchlaufzeit komprimiert und den Markt für Rekombinante Faktor-C-Assays unterstützt, wo Geschwindigkeit und Wiederholbarkeit für die Chargenfreigabe wesentlich sind. Vorbeschichtete Formate reduzieren die Einrichtungszeit und Bedienvariabilität, indem sie mit festen Standards oder Kontrollen geliefert werden, die sich in-situ hydratisieren, was die Wiederholbarkeit in validierten Umgebungen vereinfacht.

Automatisierungsintegrierte Arbeitsabläufe werden voraussichtlich das stärkste Wachstum mit einer CAGR von 13,45 % erzielen, da Robotik und Lesegeräte mit konformer Software integriert werden, um nahezu durchgängige Automatisierung zu schaffen. Integrierte Systeme, die Verdünnungen vorbereiten, Platten beladen und sichere Daten erfassen, helfen, OOS-Ereignisse zu minimieren und Überprüfungszyklen zu verkürzen, was den Personalaufwand von repetitiven Aufgaben hin zu Untersuchung und Freigabe verlagert. Dieser Trend stimmt mit der Branche der Rekombinanten Faktor-C-Assays überein, da Käufer Skalierbarkeit und Vorhersehbarkeit für Einreichungszeitpläne und Inspektionen anstreben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Durchsatzstufe: Hochvolumen-Labors führen, Mittelvolumen beschleunigt sich

Hochvolumen-QC-Labors machten 55,09 % der Nachfrage im Jahr 2025 aus, da große Standorte umfangreiche BET-Programme betreiben, die mit integrierter Robotik und digitaler Rückverfolgbarkeit übereinstimmen. Diese Einrichtungen verlassen sich auf den Markt für Rekombinante Faktor-C-Assays, um Nachtests zu reduzieren und schnellere Entscheidungen bei Chargenhalten zu ermöglichen, was das Betriebskapital in Biologika-Betrieben optimiert. Die betrieblichen Vorteile umfassen konsistente Kinetik über Platten hinweg und sichere Prüfpfade, die während Inspektionen schnell erstellt werden können.

Mittelvolumen-Labors werden voraussichtlich mit einer CAGR von 11,24 % wachsen, da Biotechnologieunternehmen von der CRO-Abhängigkeit zu internen QC-Systemen übergehen, die Instrumentenkosten mit Arbeitsablaufgewinnen ausbalancieren. Vorvalidierte Kits und standardisierte Protokolle von Lieferanten verkürzen Validierungszeitpläne, was Übergänge für schlanke Teams praktikabler macht. Diese Dynamik erweitert den Zugang zum Markt für Rekombinante Faktor-C-Assays und unterstützt den langfristigen Wandel hin zu tierfreier QC.

Geografische Analyse

Nordamerika hielt 42,17 % des Marktanteils für Rekombinante Faktor-C-Assays im Jahr 2025 aufgrund der frühen Angleichung an USP-Kapitel 86 und der konzentrierten Biopharma-Fertigung in wichtigen Zentren. Die Region profitiert von einem robusten Ökosystem aus QC-Automatisierungsanbietern und Softwareanbietern, die die Einhaltung von 21 CFR Teil 11 unterstützen, was die Bereitschaft zur Einführung von rFC in validierten Arbeitsabläufen erhöht. Öffentliche Naturschutzdaten zu Pfeilschwanzkrebsen finden bei Stakeholdern Anklang, was Unternehmensrichtlinien unterstützt, die nicht-tierische Reagenzien für Nachhaltigkeit und Lieferkettenstabilität bevorzugen. Nordamerikanische CDMOs listen rekombinante Methoden in ihren Serviceportfolios auf, was kleineren Sponsoren den Übergang ohne vollständige Investitionen vor Ort erleichtert[3]Gilles Gauvry, "USP-Kapitel 86 Bakterielle Endotoxin-Tests mit rekombinanten Reagenzien," ERDG über ASMFC, asmfc.org .

Die aktualisierten Erwartungen der EMA für ATMPs in der klinischen Produktion unterstreichen den Wert schneller, tierfreier Endotoxin-Tests in Zell- und Gentherapieprogrammen. In der gesamten Region prägen Kapitalplanungszyklen und Ersatzpläne das Tempo des Übergangs, da ältere turbidimetrische Lesegeräte in GMP-Einrichtungen durch Multimode-Fluoreszenz ersetzt werden.

Der Asien-Pazifik-Raum wird voraussichtlich schneller als der globale Durchschnitt wachsen, da Indien und China die Kapazitäten für Biologika und Biosimilar-Herstellung ausbauen und regionale Lieferanten die Reagenzienproduktion lokalisieren. Die regulatorische Sprache bleibt in mehreren Ländern konservativer, was Dual-Methoden-Vergleichbarkeit aufrechterhält, wo rFC empfehlend und nicht kompendial ist, wie in den aktuellen chinesischen Leitlinien widergespiegelt. Japan prüft weiterhin vergleichende Belege für rekombinante Methoden, und aufkommende regulatorische Aktualisierungen in Südkorea signalisieren eine stärkere Angleichung an die US-Erwartungen in naher Zukunft. Mit fortschreitender Harmonisierung wird der Markt für Rekombinante Faktor-C-Assays von schnelleren Validierungen und geringerer Abhängigkeit von wildtiergewonnenen Reagenzien in regionalen Fertigungszentren profitieren.

Wettbewerbslandschaft

Der Markt bleibt fragmentiert, da viele QC-Käufer zu unterschiedlichen Zeitpunkten von veralteten LAL-Methoden wechseln und da die regionale regulatorische Heterogenität den Validierungsaufwand prägt. Zu den Erstbewegern gehören Lieferanten, die Reagenzien mit Automatisierung und konformer Software kombinieren, um schlüsselfertige Pakete für regulierte Anlagen in Nordamerika und Europa zu liefern. Lesegerät-Anbieter heben verbesserten dynamischen Bereich und Geschwindigkeitsvorteile hervor, die 96-Well-Lesungen auf Sekunden komprimieren und manuelle Verstärkungseinstellungen entfallen lassen, was Produktivitätsfälle für die rFC-Einführung untermauert. Distributoren und regionale Integratoren füllen auch Lücken, indem sie Instrumente, Verbrauchsmaterialien und Support in vollständige QC-Lösungen für mittelvolumige Labors bündeln.

Strategische Markteinführungen spiegeln einen Wandel hin zu tierfreien Schnelltests in Kartuschen- und automatisierten Plattenformaten wider. Im Januar 2024 führte Charles River Endosafe Trillium rekombinante Kartuschen ein, die schnelle BET liefern und sich in bestehende Endosafe-Systeme integrieren, was die Einführungshürden für Legacy-Nutzer senkt. Anbieter betonen auch die Datenintegrität, indem sie Prüfpfade, rollenbasierten Zugriff und automatisierte Ergebniskennzeichnung einbetten, was darauf abzielt, Inspektionsbefunde im Zusammenhang mit elektronischen Aufzeichnungen zu reduzieren. In vorvalidierten Plattenformaten fördern Lieferanten standardisierte Kontrollen, um die tägliche Variabilität zwischen Analysten und Standorten zu reduzieren.

Marktführer der Branche der Rekombinanten Faktor-C-Assays

ACROBiosystems Co., Ltd.

Bioendo rFC Endotoxin Test Kit

bioMérieux SA

GenScript Biotech Corporation

Lonza Group AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Die Europäische Pharmakopöe-Kommission hat den Rekombinanten Faktor C in das allgemeine Kapitel 2.6.14 Bakterielle Endotoxine der Europäischen Pharmakopöe als eine von sieben Methoden aufgenommen, was die Patientensicherheit und Nachhaltigkeit im Einklang mit dem 3R-Prinzip stärkt. Diese Änderung folgt auf die Einstellung des Kaninchen-Pyrogenitätstests ab dem 1. Januar 2026 und bietet Anwendern eine zuverlässige, tierfreie Alternative.

- Mai 2025: Die United States Pharmacopeia hat Kapitel 86 Bakterielle Endotoxin-Tests mit rekombinanten Reagenzien offiziell gemacht, was rFC und rCR als Alternativen zu LAL für kompendiale Tests zulässt.

- Januar 2024: Charles River Laboratories führte Endosafe Trillium rekombinante Kartuschen ein, den ersten schnellen tierfreien BET im Kartuschenformat, mit Beta-Studie-Äquivalenz zu LAL und Kompatibilität mit bestehenden Endosafe-Instrumenten, ausgerichtet auf zeitkritische Biologika, die eine schnelle Chargenfreigabe benötigen.

Umfang des globalen Berichts zum Markt für Rekombinante Faktor-C-Assays

Gemäß dem Umfang des Berichts revolutioniert der Rekombinante Faktor-C (rFC)-Assay, eine nachhaltige und hochspezifische Alternative zu Limulus-Amöbozyten-Lysat (LAL)-Tests, die Detektion bakterieller Endotoxine. Durch die Verwendung einer rekombinanten Version des aus Pfeilschwanzkrebsen geklonten Faktor-C-Enzyms vereinfacht der Assay den Prozess auf einen einzigen enzymatischen Schritt und liefert fluoreszenzbasierte Messwerte mit Präzision und Effizienz. Der Markt für Rekombinante Faktor-C (rFC)-Assays ist segmentiert nach Produkttyp, Anwendung, Endnutzer, Assay-Konfiguration, Durchsatzstufe und Geografie. Nach Produkttyp ist der Markt segmentiert in Kits & Reagenzien (rFC-Assay-Kits), vorbeschichtete Platten/Streifen, Instrumente & Lesegeräte, Automatisierungs- & Compliance-Software und Vertragstestdienstleistungen. Nach Anwendung ist der Markt segmentiert in Prozesswasser & Rohmaterialien, Freigabe von Fertigarzneimitteln, Qualitätskontrolle für fortschrittliche Therapien (Zell-/Gentherapie), medizinische Geräte BET und weitere. Nach Endnutzertyp ist der Markt segmentiert in Pharma- & Biotechnologiehersteller, CDMOs/CMOs, Medizinproduktehersteller und weitere. Nach Assay-Konfiguration ist der Markt segmentiert in Standard-Mikrotiterplatten-rFC, vorbeschichtete GO-Platten/Streifen und automatisierungsintegrierte rFC-Arbeitsabläufe. Nach Durchsatzstufe ist der Markt segmentiert in Hochvolumen-QC-Labors, Mittelvolumen-Labors und Niedrigvolumen-/Punkt-Arbeitsabläufe. Nach Geografie ist der Markt segmentiert in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Kits & Reagenzien (rFC-Assay-Kits) |

| Vorbeschichtete Platten/Streifen |

| Instrumente & Lesegeräte |

| Automatisierungs- & Compliance-Software |

| Vertragstestdienstleistungen |

| Prozesswasser & Rohmaterialien |

| Freigabe von Fertigarzneimitteln |

| Qualitätskontrolle für fortschrittliche Therapien (Zell-/Gentherapie) |

| Medizinische Geräte BET |

| Weitere |

| Pharma- & Biotechnologiehersteller |

| CDMOs/CMOs |

| Medizinproduktehersteller |

| Weitere |

| Standard-Mikrotiterplatten-rFC |

| Vorbeschichtete GO-Platten/Streifen |

| Automatisierungsintegrierte rFC-Arbeitsabläufe |

| Hochvolumen-QC-Labors |

| Mittelvolumen-Labors |

| Niedrigvolumen-/Punkt-Arbeitsabläufe |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Kits & Reagenzien (rFC-Assay-Kits) | |

| Vorbeschichtete Platten/Streifen | ||

| Instrumente & Lesegeräte | ||

| Automatisierungs- & Compliance-Software | ||

| Vertragstestdienstleistungen | ||

| Nach Anwendung | Prozesswasser & Rohmaterialien | |

| Freigabe von Fertigarzneimitteln | ||

| Qualitätskontrolle für fortschrittliche Therapien (Zell-/Gentherapie) | ||

| Medizinische Geräte BET | ||

| Weitere | ||

| Nach Endnutzer | Pharma- & Biotechnologiehersteller | |

| CDMOs/CMOs | ||

| Medizinproduktehersteller | ||

| Weitere | ||

| Nach Assay-Konfiguration | Standard-Mikrotiterplatten-rFC | |

| Vorbeschichtete GO-Platten/Streifen | ||

| Automatisierungsintegrierte rFC-Arbeitsabläufe | ||

| Nach Durchsatzstufe | Hochvolumen-QC-Labors | |

| Mittelvolumen-Labors | ||

| Niedrigvolumen-/Punkt-Arbeitsabläufe | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist die Wachstumsaussicht des Marktes für Rekombinante Faktor-C-Assays bis 2031?

Die Marktgröße für Rekombinante Faktor-C-Assays wird voraussichtlich bis 2031 einen Wert von 40,92 Millionen USD erreichen, mit einer CAGR von 10,74 % über 2026 bis 2031, basierend auf reifender pharmakopöischer Anerkennung, ESG-Druck und QC-Automatisierung.

Welche Regionen führen und wachsen in diesem Bereich am schnellsten?

Nordamerika führte mit einem Anteil von 42,17 % im Jahr 2025 aufgrund der frühen Angleichung an USP-Kapitel 86, während der Asien-Pazifik-Raum voraussichtlich am schnellsten wächst, da die regionale Fertigung skaliert und die regulatorische Sprache sich weiterentwickelt.

Welche Anwendungen sind für die Einführung in der QC am wichtigsten?

Die Prüfung von Prozesswasser und Rohmaterialien hält den größten Anteil aufgrund hoher täglicher Testvolumina, und die Qualitätskontrolle für fortschrittliche Therapien ist die am schnellsten wachsende Anwendung angesichts enger Freigabefenster und Kontaminationsgrenzen.

Welche Assay-Konfigurationen werden von QC-Labors bevorzugt?

Standard-Mikrotiterplatten-rFC-Formate führen aufgrund von Durchsatz und LIMS-Konnektivität, während automatisierungsintegrierte Arbeitsabläufe am schnellsten mit Robotik, schnellen Lesegeräten und konformer Software für durchgängige Rückverfolgbarkeit wachsen.

Was sind die Haupthindernisse für eine breitere Einführung im Jahr 2026?

Validierungsaufwand bei heterogenen Vorschriften und Kostenvorteile der veralteten Gel-Clot-Methode in einigen Regionen bleiben wichtige Herausforderungen, die Dual-Methoden-Vergleichbarkeit und langsamere Übergänge in kostenempfindlichen Märkten aufrechterhalten.

Wie beeinflusst die Automatisierung die Kaufentscheidungen?

Käufer bevorzugen Plattformen, die Robotik, schnelle Fluoreszenzlesegeräte und konforme Datensysteme integrieren, um ungültige Läufe zu reduzieren und Prüfungszyklen zu verkürzen, was das Wachstum im Markt für Rekombinante Faktor-C-Assays unterstützt.

Seite zuletzt aktualisiert am: