Marktgröße und Marktanteil des enzymgekoppelten Immunadsorptionstests

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.73 Milliarden US-Dollar |

| Marktgröße (2031) | 3.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.70% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

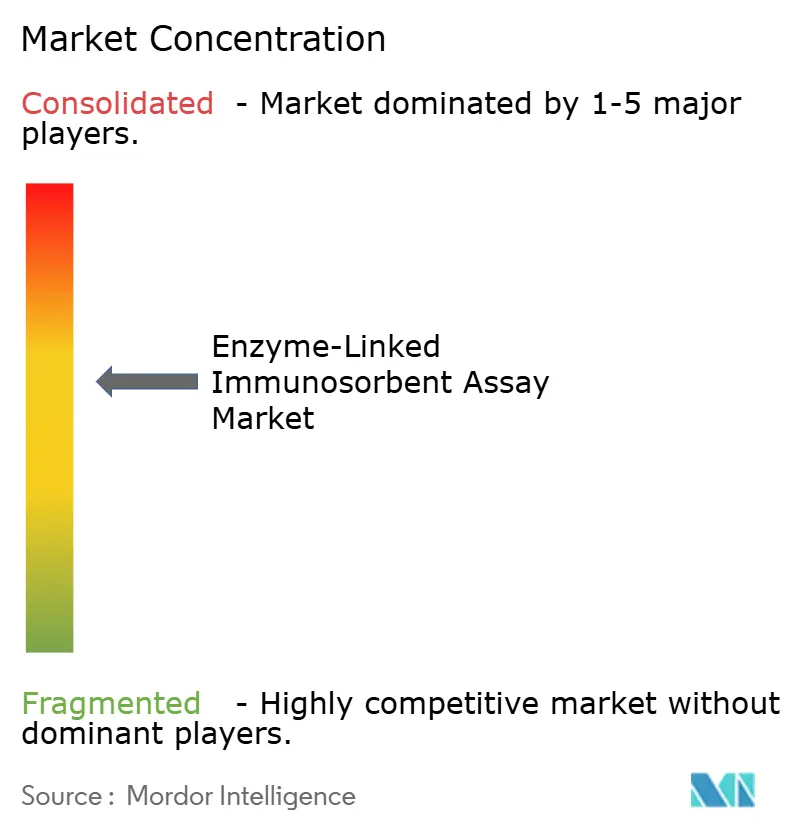

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für den enzymgekoppelten Immunadsorptionstest von Mordor Intelligence

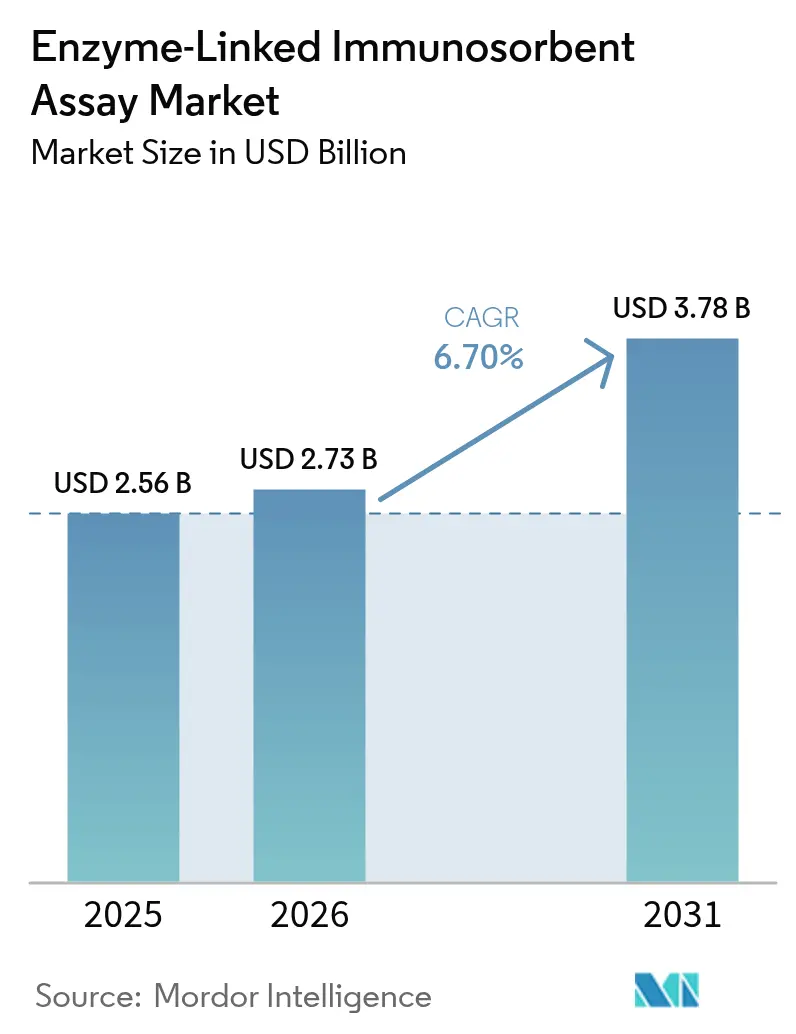

Die Marktgröße des enzymgekoppelten Immunadsorptionstests wird 2026 auf USD 2,73 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 2,56 Milliarden, mit Projektionen für 2031 von USD 3,78 Milliarden, was einem Wachstum von 6,7 % CAGR über 2026–2031 entspricht.

Die Marktgröße des ELISA-Markts beläuft sich 2025 auf USD 6,74 Milliarden und wird voraussichtlich bis 2030 USD 9,05 Milliarden erreichen, was einer CAGR von 6,07 % über den Zeitraum entspricht. Rasche Automatisierung, sich ausweitende Screeningprogramme für chronische Krankheiten und die kontinuierliche Einführung von ELISA in Arzneimittelentwicklungs-Workflows stützen diese Entwicklung, auch wenn Immunoassay-Formate der nächsten Generation den Wettbewerbsdruck verstärken. Hochdurchsatz-Workstations beseitigen Engpässe beim Probenvolumen, während die Ausweitung der Begleitdiagnostik in der Immuno-Onkologie die Assay-Spezialisierung und die durchschnittlichen Verkaufspreise anhebt. Nordamerika hält mit einem ELISA-Marktanteil von 42,23 % seine dominante Stellung dank ausgereifter Erstattungssysteme und optimierter FDA-Zulassungswege. Der Asien-Pazifik-Raum bietet den schnellsten Umsatzpfad, angetrieben durch staatlich geförderte Upgrades der diagnostischen Infrastruktur und die steigende Belastung durch nicht übertragbare Krankheiten. Nachhaltigkeitsvorgaben, insbesondere in Europa, beginnen das Verbrauchsmaterial-Design umzugestalten und drängen Anbieter hin zu recycelbaren Mikrotiterplatten und reduziertem Kunststoffgehalt.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten Kits & Reagenzien 2025 einen ELISA-Marktanteil von 46,95 %, während Instrumente voraussichtlich bis 2031 mit einer CAGR von 7,05 % wachsen werden.

- Nach Assay-Technik führte Sandwich-ELISA 2025 mit einem Umsatzanteil von 35,65 %; kompetitiver ELISA verzeichnet bis 2031 die schnellste CAGR von 7,28 %.

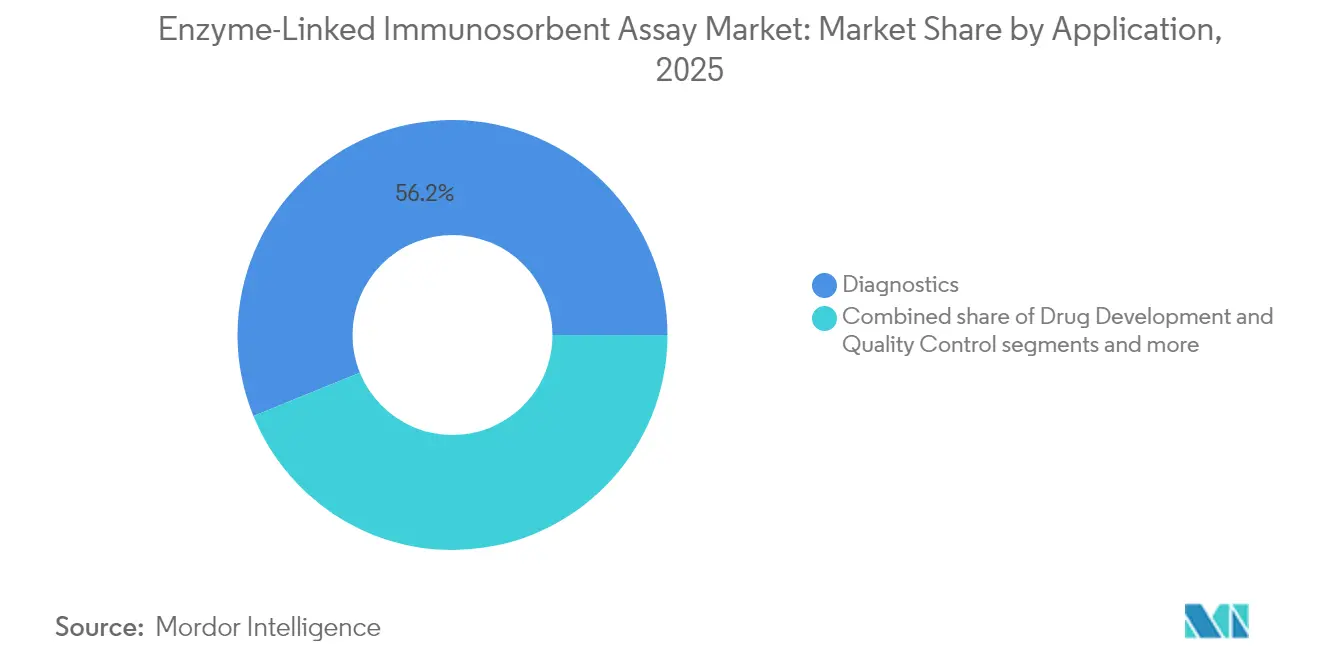

- Nach Anwendung entfiel 2025 ein Anteil von 56,15 % der ELISA-Marktgröße auf die Diagnostik, während Arzneimittelentwicklung & Qualitätskontrolle voraussichtlich mit einer CAGR von 7,55 % wachsen wird.

- Nach Endnutzer hielten Diagnostiklabore 2025 einen Anteil von 30,05 %; Pharma- und Biotechnologieunternehmen entwickeln sich bis 2031 mit einer CAGR von 7,82 % weiter.

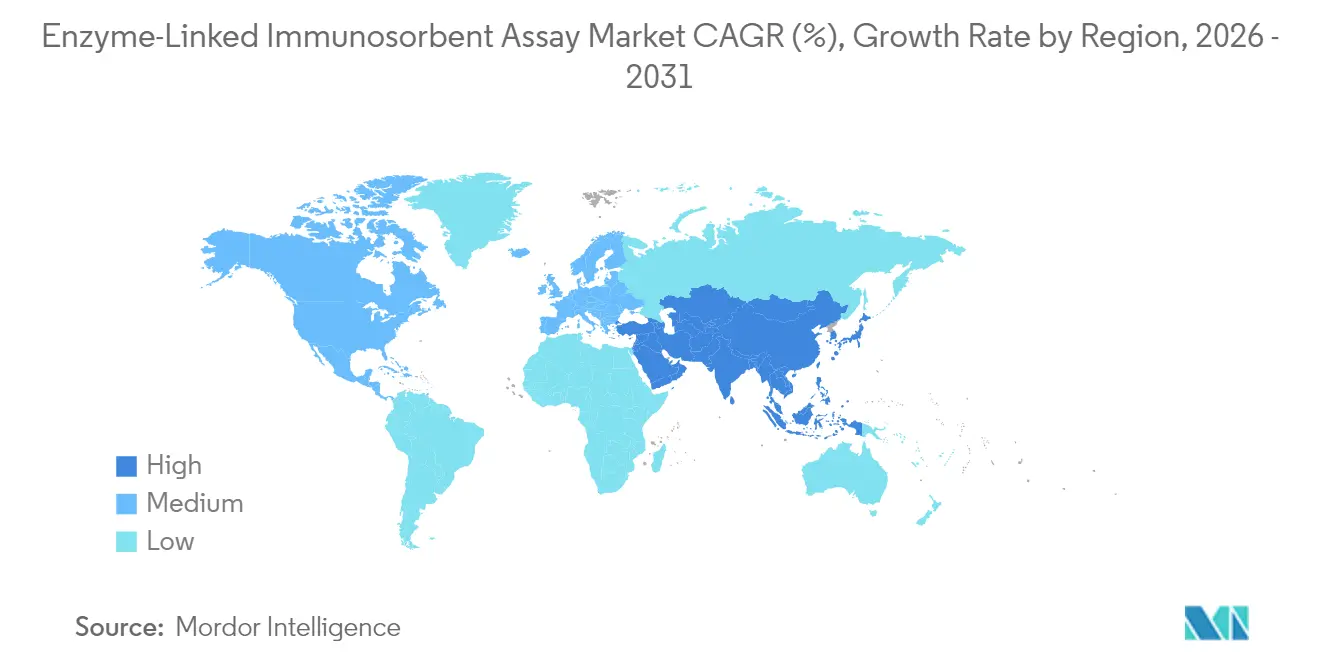

- Nach Geografie dominierte Nordamerika 2025 mit einem Umsatzanteil von 41,85 %; der Asien-Pazifik-Raum wird voraussichtlich bis 2031 eine CAGR von 8,12 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke in den enzymgekoppelten Immunadsorptionstest

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer und infektiöser Erkrankungen | 1.2% | Global, mit stärkerer Auswirkung in Asien-Pazifik und MEA | Langfristig (≥ 4 Jahre) |

| Rasche Durchdringung von Hochdurchsatz-automatisierten ELISA-Workstations | 0.8% | Schwerpunkt Nordamerika & Europa, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Begleitdiagnostik in der Immuno-Onkologie | 0.6% | Nordamerika & Europa, selektive APAC-Märkte | Mittelfristig (2–4 Jahre) |

| Multiplex-ELISA-Panels zur Immuntherapie-Überwachung | 0.4% | Global, konzentriert in fortschrittlichen Gesundheitssystemen | Langfristig (≥ 4 Jahre) |

| Kosteneffiziente rekombinante/pflanzlich gewonnene Antikörper für ELISA-Kits | 0.3% | Global, mit Fertigungsvorteilen in APAC | Langfristig (≥ 4 Jahre) |

| Dezentralisierte POC-ELISA-auf-Chip-Formate für ländliche Umgebungen | 0.2% | Schwellenmärkte, ländliche Gesundheitssysteme | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer und infektiöser Erkrankungen

Steigende Inzidenzen von Diabetes, Herz-Kreislauf-Erkrankungen und anhaltenden Virusinfektionen veranlassen Gesundheitsdienstleister dazu, ELISA in routinemäßige Programme zur Bevölkerungsgesundheit zu integrieren. Nationale Screeningagenden in Indien und China skalieren das Biomarker-Testvolumen, wobei ELISA aufgrund seiner validierten Protokolle und geringen Kosten pro Test bevorzugt wird, insbesondere wenn Budgets die Einführung neuerer chemilumineszenter Systeme einschränken. Krankenhausnetzwerke im Nahen Osten integrieren ELISA-Panels zur Hepatitis- und HIV-Überwachung im Rahmen universeller Testeinführungen und steigern den Reagenzienverbrauch. Multilaterale Geber finanzieren zudem ELISA-basierte Tuberkulose-Überwachung in Subsahara-Afrika und erweitern die installierte Basis. Der kombinierte Effekt ist ein stabiler Probenvolumen-Pipeline, der die Markterlöse gegen zyklische F&E-Ausgabenmuster abpuffert.

Hochdurchsatz-automatisierte ELISA-Workstations

Die Automatisierung begegnet dem chronischen Mangel an qualifizierten Technikern und reduziert Fehlerquoten im Zusammenhang mit manuellem Pipettieren. Führende Plattformen verarbeiten heute bis zu 960 Wells pro Stunde mit integrierter Barcode-Verfolgung und KI-gestützter Ergebnisvalidierung, wodurch die Durchlaufzeit für große Referenzlabore um mehr als 30 % verkürzt wird. Kosten-Nutzen-Analysen in US-amerikanischen Krankenhäusern zeigen einen zweijährigen Amortisationszeitraum, wenn die tägliche Testlast 1.500 Proben übersteigt. Europäische Laboratorien integrieren Middleware-Schichten, die Ergebnisse direkt in elektronische Patientenakten einspeisen und die klinische Entscheidungseffizienz verbessern. Asiatische Auftragsforschungsorganisationen (CROs) übernehmen Leasingmodelle, die Instrumente, Software und Reagenzien bündeln, was die anfänglichen Kapitalbarrieren senkt und die Durchdringung beschleunigt.

Nachfrage nach Begleitdiagnostik in der Immuno-Onkologie

Pharmazeutische Pipelines listen mehr als 1.200 aktive Immuntherapiekandidaten auf, die jeweils validierte Begleitdiagnostika erfordern. ELISA wird aufgrund seines unkomplizierten Regulierungswegs und seiner etablierten Präzision zur Quantifizierung von PD-L1, CTLA-4 und anderen Immun-Checkpoints in frühen klinischen Studien eingesetzt. Mit der Ausweitung von Indikationserweiterungen auf kommerzielle Phasen wächst das Assay-Volumen parallel zu den Patientenstratifizierungsprotokollen und steigert den Verkauf hochmargiger Kits. Strategische Allianzen – wie die Vereinbarungen von Abbott mit mittelgroßen Biotechnologieentwicklern – verkürzen die Zeitpläne für die gemeinsame Entwicklung, während FDA-Durchbruch-Designierungen die Überprüfungszyklen für integrierte Arzneimittel-Test-Einreichungen verkürzen. Diese Synergie sichert einen dauerhaften Erlösstrom, der den Preisverfall im allgemeinen Infektionskrankheitstesting ausgleicht.

Multiplex-ELISA-Panels zur Immuntherapie-Überwachung

Onkologiezentren verlangen zunehmend gemultiplextes Zytokin- und Chemokin-Profiling, um Behandlungsansprechdynamiken in Echtzeit zu erfassen. Multiplex-ELISA reduziert die Probenentnahme im Vergleich zu sequenziellen Einzelanalyse-Tests um 80 %, was für schwache Patienten besonders wichtig ist. Technologische Fortschritte in der Antikörpertechnik unterdrücken Kreuzreaktivität und verbessern Spezifitätskennzahlen auf das Niveau von Bead-Array-Systemen. Frühe Anwender berichten von 25 % niedrigeren Verbrauchsmaterialkosten pro verwertbarem Datenpunkt. Pharmaunternehmen integrieren Multiplex-Panels in adaptive Studiendesigns zur Verfeinerung der Dosistitration, was die klinische Relevanz der Plattform stärkt und ihren adressierbaren Gesamtmarkt erweitert.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kreuzreaktivität & Falsch-Positiv-Bedenken | -0.7% | Global, insbesondere bei komplexen diagnostischen Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung von Multiplex-Bead-Plattformen & CLIA-Plattformen der nächsten Generation | -0.5% | Nordamerika & Europa, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsdruck auf Einweg-Mikrotiterplatten & Kunststoffe | -0.3% | Europa & Nordamerika, globale Ausbreitung | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Immunoassay-Technikern in Schwellenmärkten | -0.2% | Asien-Pazifik, MEA, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kreuzreaktivität & Falsch-Positive

Überschneidungen bei der Epitop-Bindung können zu irreführenden Ergebnissen führen, insbesondere wenn die Analytkonzentration niedrig ist oder die Probenmatrizes heterogen sind. Klinische Laboratorien fordern nun Bestätigungstests für kritische Biomarker, was Prozessschritte hinzufügt und die Betriebskosten erhöht. Die Regulierungsbehörden reagierten 2024 mit strengeren Validierungsleitlinien und erhöhten damit die Anforderungen für die Zulassung kommerzieller Kit-Starts. Hersteller begegnen dem mit hochaffinen rekombinanten Antikörperpaaren und verfeinerten Blockierungspuffern, doch Leistungsschwankungen bleiben bei Kits niedrigerer Preisklassen bestehen, was Beschaffungsentscheidungen für preissensible Krankenhäuser erschwert. Die daraus resultierende Skepsis drängt einige Einrichtungen hin zu chemilumineszenten Formaten mit breiterem Dynamikbereich.

Wechsel zu Multiplex-Bead-Plattformen & CLIA-Plattformen

Bead-Arrays der nächsten Generation können bis zu 50 Analyten aus 25 μL Probe quantifizieren, was für Onkologiezentren mit begrenztem Gewebe attraktiv ist. CLIA-Systeme liefern Empfindlichkeit auf Pikogramm-Niveau und erweitern diagnostische Fenster für die Früherkennung von Erkrankungen. Große IVD-Akteure investierten 2024–25 mehr als USD 2 Milliarden in die CLIA-Erweiterung und beschleunigten die Katalogbreite. Hohe anfängliche Kapitalaufwendungen und proprietäre Reagenzien-Lock-in verhindern eine vollständige Migration, doch Referenzlabore mit hohem Probenvolumen finden die Durchsatzgewinne überzeugend. ELISA-Anbieter stehen unter Margendruck, da Premium-Kunden die Assay-Plattformen diversifizieren, was Investitionen in Hybridsysteme antreibt, die chemilumineszente Detektion in bestehende ELISA-Plattformen integrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Instrumente gewinnen an Dynamik, während Verbrauchsmaterialien ihre Bedeutung behalten

Kits & Reagenzien generierten 2025 46,95 % des ELISA-Markts, gestützt durch ihr wiederkehrendes Erlösprofil und eine breite Menüabdeckung. Instrumente, obwohl sie einen kleineren installierten Basiswert repräsentieren, werden voraussichtlich Verbrauchsmaterialien mit einer CAGR von 7,05 % übertreffen, da Labore die Automatisierung vorantreiben. Die ELISA-Marktgröße für Hochkapazitätsanalysatoren wird bis 2031 voraussichtlich USD 1,69 Milliarden erreichen, was gebündelte Software- und Serviceverträge widerspiegelt, die die durchschnittlichen Verkaufspreise anheben. Anbieter integrieren nun Cloud-Analysen für die Fernkalibrierung und vorausschauende Wartung, wodurch Ausfallzeiten reduziert und die Laborproduktivität gesteigert werden.

Große Krankenhausnetzwerke verfolgen Mehr-Platten-Robotik, die Mikrotiterplatten-Waschen, Inkubation und optische Detektion vereint und die Technikerstunden um bis zu 40 % reduziert. Abonnementmodelle bieten Lieferanten planbare Cashflows und Kunden eine gleichmäßigere Kapitalplanung. Aufstrebende asiatische Labore, wo Kapitalbudgets noch begrenzt sind, übernehmen stufenweise Upgrade-Pfade: heute halbautomatisierte Einsteiger-Reader, skalierbar auf vollständige Robotik bei zunehmendem Volumen. Reagenzienhersteller arbeiten mit Instrumentenpartnern zusammen, um die Kit-Kompatibilität vorab zu validieren und eine Plug-and-Play-Bereitstellung zu gewährleisten sowie Verifizierungszyklen zu verkürzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Assay-Technik: Kompetitiver ELISA erklimmt Nischengipfel

Sandwich-Assays sichern immer noch 35,65 % des Umsatzes von 2025 und werden für den Nachweis großer Proteine dank dualer Antikörperspezifität bevorzugt. Kompetitiver ELISA wächst jedoch mit einer CAGR von 7,28 %, da pharmazeutische Kunden die Quantifizierung niedermolekularer Wirkstoffe in pharmakokinetischen Studien benötigen. Direkter ELISA findet Anwendung bei schnellen Toxin-Screens, während indirekte Formate der Standard für die serologische Überwachung neu auftretender Krankheitserreger bleiben.

Die Wahl der Technik hängt zunehmend von regulatorischen Präzedenzfällen ab. Kompetitive Formate genießen etablierte FDA-zugelassene Protokolle für das therapeutische Arzneimittelmonitoring, was Einreichungsdossiers für neue Generika vereinfacht. Akademische Forschungsgruppen schätzen die Toleranz der Technik gegenüber kleinen Antigenzielen, was die Katalogdiversifizierung bei mittelständischen Kit-Anbietern fördert. Auch Detektionschemikalien entwickeln sich weiter: Kolorimetrische Substrate weichen verstärkter Fluoreszenz, was die Detektionsgrenzen erweitert und ELISA näher an CLIA-Leistungen heranführt, ohne Legacy-Plattenleser zu ersetzen.

Nach Anwendung: Arzneimittelentwicklung übertrifft das traditionelle Diagnostikwachstum

Die Diagnostik lieferte 56,15 % der Umsätze von 2025, doch Arzneimittelentwicklung & Qualitätskontrolle schreitet mit einer CAGR von 7,55 % voran, begünstigt durch die Biologika-Pipeline und die Anforderungen an die Vergleichbarkeit von Biosimilars. Auftragsforschungsorganisationen (CROs) absorbieren einen wachsenden Anteil dieser Nachfrage und bündeln Methodenentwicklung, Validierung und groß angelegte Probenanalyse.

In der Diagnostik bleiben Infektionskrankheiten-Panels die Volumenführer, während Onkologie- und Autoimmunmarker Premiumpreise erzielen. Die Überwachung von Lebensmittelallergenen setzt ELISA ein, um die Einhaltung strengerer Kennzeichnungsgesetze in Europa und Nordamerika sicherzustellen. Labore für seltene Erkrankungen setzen laborentwickelte ELISA-Tests ein, wenn keine kommerziellen Kits verfügbar sind, und nutzen validierte Plattformen, um den sich entwickelnden LDT-Rahmen der FDA zu navigieren. Die Hormon- und Fertilitätstestung verzeichnet eine kontinuierliche Nachfrage in Reproduktionsgesundheitskliniken und profitiert von der anerkannten Zuverlässigkeit von ELISA.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Pharma-Biotech-Segmente wachsen am schnellsten

Diagnostiklabore kontrollierten 30,05 % der Umsätze von 2025, doch pharmazeutische & biotechnologische Unternehmen werden mit der schnellsten Sektoren-CAGR von 7,82 % wachsen, was die zunehmende Biomarkervalidierung und Chargenfreigabetests widerspiegelt. Unternehmen investieren in interne bioanalytische Labore, um regulatorische Einreichungen zu optimieren und proprietäre Daten zu schützen.

Krankenhäuser bleiben für das Routine-Screening wichtig, doch Budgetobergrenzen begrenzen das Kapazitätswachstum; ihr Fokus verlagert sich auf integrierte Analysatoren, die den Reagenzienabfall reduzieren. Akademische Institute tragen eine konstante Basisnachfrage für die Grundlagenforschung bei, die oft durch öffentliche Fördermittel finanziert wird, die die Vorbereitung auf Infektionskrankheiten priorisieren. CROs konsolidieren regionale Einrichtungen und nutzen Skaleneffekte, um Volumenrabatte auf Reagenzien auszuhandeln und Instrument-Leasingverträge zu günstigen Konditionen abzuschließen, was Eintrittsbarrieren für kleinere Wettbewerber verstärkt.

Geografische Analyse

Nordamerika generierte 2025 41,85 % des Umsatzes und behält seine Führungsposition bis 2031 dank hoher Pro-Kopf-Gesundheitsausgaben und der Konzentration führender IVD-Hersteller. Klinische Labore übernehmen schnell Instrumente der nächsten Generation, und Kostenträger erstatten spezialisierte Assays, was die Premiumpreise aufrecht erhält. Staatliche Initiativen zur Stärkung der Pandemiepräventionsbereitschaft zementieren ELISA als Kerntechnologie in nationalen Vorratssystemen.

Der Asien-Pazifik-Raum schreitet mit einer CAGR von 8,12 % voran, dem höchsten regionalen Tempo. Chinas Blaupause „Gesundes China 2030” finanziert Immunologielabore in Krankenhäusern in Städten zweiter Ordnung und steigert die Einfuhren von Investitionsgütern. Indiens Ayushman-Bharat-Programm erweitert den Versicherungsschutz und erschließt die ländliche Diagnostiknachfrage, die durch dezentralisierte ELISA-auf-Chip-Geräte gedeckt wird, die über primäre Gesundheitszentren verteilt werden. Japan und Südkorea legen den Schwerpunkt auf Automatisierungs-Upgrades und nutzen inländisches Robotik-Know-how, um den Durchsatz zu steigern und dem Technikermangel entgegenzuwirken; Australien hält eine stabile Nachfrage durch öffentlich-private Pathologiepartnerschaften aufrecht, die die Assay-Standardisierung priorisieren.

Europa zeigt ausgewogenes Wachstum unter der neuen IVDR, die höhere Schwellenwerte für klinische Evidenz erfordert. Deutschlands Fertigungsstärke sichert die Resilienz der Lieferkette für die regionale Kit-Produktion. Das Vereinigte Königreich lenkt Life-Sciences-Vision-Fördergelder in die Onkologie-Biomarker-Forschung und steigert den Einsatz kompetitiver ELISA-Kits. Südeuropäische Länder setzen EU-geförderte Modernisierungszuschüsse um und aktualisieren öffentliche Krankenhauslabore mit automatisierten Workstations. Südamerika sowie der Nahe Osten & Afrika tragen inkrementelle Gewinne bei, da sich wirtschaftliche Gegenwindeffekte stabilisieren; multinationale NGOs setzen ELISA zur Überwachung vektorübertragener Krankheiten ein und erweitern die installierte Basis, die Anbieter später durch Verbrauchsmaterialien monetarisieren können.

Wettbewerbslandschaft

Der ELISA-Markt weist eine moderate Konsolidierung auf. Thermo Fisher Scientific erweiterte seine Proteomik-Reichweite durch die Übernahme von Olink für USD 3,1 Milliarden im Jahr 2024 und integrierte Proximity-Extension-Assays, die ELISA zur orthogonalen Validierung ergänzen. Danahers Tochterunternehmen Beckman Coulter führte Compliance-Toolkits ein, die auf die CLIA-Updates von 2024 abgestimmt sind, und stärkte seinen Servicegraben. Roche investiert weiterhin in KI-gestützte Plattenleser-Software, die Ausreißer automatisch markiert und die Reproduzierbarkeit für hochwertige Onkologie-Panels verbessert.

Horizontale Fusionen spielen eine herausragende Rolle. Bruker erwarb ELITechGroup für USD 942 Millionen und sicherte sich damit einen Fuß im Bereich spezieller Infektionskrankheiten-ELISA-Kits und nutzte seine eigene Massenspektrometrie-Installationsbasis für Cross-Selling. Tecans Übernahme der Cisbio-ELISA-Assets bereicherte sein neuroendokrines Portfolio und signalisiert Appetit auf Nischen-Biomarker, die Krankenhäuser nicht von Mainstream-Anbietern beziehen können. bioMérieux erwarb SpinChip Diagnostics, um zehnminütige Point-of-Care-Fähigkeiten hinzuzufügen, was zeigt, dass schnelle, dezentralisierte Formate strategische Wachstumshebel sind.

Disruptoren differenzieren sich durch Materialwissenschaften. Creative Diagnostics investiert in pflanzliche Antikörperbibliotheken und verspricht Kostensenkungen, die die Marge schützen können, wenn Volumenverträge geschlossen werden. Start-ups setzen mikrofluidische ELISA-auf-einer-Kartusche-Paradigmen ein, reduzieren das Reagenzienvolumen um 90 % und entsprechen den Green-Laboratory-Direktiven in Europa. Gleichzeitig intensivieren große Akteure ihre Nachhaltigkeits-Roadmaps, prototypieren kompostierbare Wells und geschlossene Recyclingsysteme, um bevorstehende Öko-Label-Vorschriften vorwegzunehmen. Das Wettbewerbsumfeld balanciert damit Skalenvorteile mit Innovationsnischen und erhält eine gesunde Preisdisziplin.

Marktführer im Bereich des enzymgekoppelten Immunadsorptionstests

Thermo Fisher Scientific

Bio-Rad Laboratories, Inc

Agilent Technologies, Inc

Merck KGaA

Promega Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Illumina schloss seine Übernahme von SomaLogic für USD 425 Millionen ab, um die Proteomik-Abdeckung für die Biomarker-Entdeckung zu erweitern

- Mai 2025: Abbott stellte den i-STAT-TBI-Schnellbluttest für die Bewertung von Gehirnerschütterungen vor Ort im Sportsetting vor

- April 2025: Tecan Group erwarb ELISA-Kit-Assets von Cisbio Bioassays, um die Spezialdiagnostik bei neuroendokrinen Tumoren zu stärken

Globaler Berichtsumfang des Markts für den enzymgekoppelten Immunadsorptionstest

Gemäß dem Umfang dieses Berichts ist der enzymgekoppelte Immunadsorptionstest (ELISA) ein häufig verwendeter Festphasen-Enzymimmunoassay zum Nachweis des Vorhandenseins eines Liganden in einer flüssigen Probe unter Verwendung von Antikörpern, die gegen das zu messende Protein gerichtet sind. Der Markt ist nach Produkt (direkter ELISA, indirekter ELISA, Sandwich-ELISA und kompetitiver ELISA), Anwendung (Krankheitsdiagnostik, Impfstoffentwicklung und sonstige Anwendungen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika) segmentiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends von 17 Ländern in den wichtigsten Regionen weltweit ab. Der Bericht bietet Werte (in USD Millionen) für die oben genannten Segmente.

| Kits & Reagenzien |

| Instrumente |

| Software & Dienstleistungen |

| Sandwich-ELISA |

| Direkter ELISA |

| Indirekter ELISA |

| Kompetitiver ELISA |

| Diagnostik | Infektionskrankheiten |

| Krebs | |

| Autoimmunerkrankungen | |

| Hormone & Fertilität | |

| Lebensmittelallergie | |

| Arzneimittelentwicklung & Qualitätskontrolle | |

| Forschungsanwendung |

| Krankenhäuser & Kliniken |

| Diagnostiklabore |

| Pharma- und Biotechnologieunternehmen |

| Auftragsforschungsorganisationen |

| Akademische und Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp (Wert) | Kits & Reagenzien | |

| Instrumente | ||

| Software & Dienstleistungen | ||

| Nach Assay-Technik (Wert) | Sandwich-ELISA | |

| Direkter ELISA | ||

| Indirekter ELISA | ||

| Kompetitiver ELISA | ||

| Nach Anwendung (Wert) | Diagnostik | Infektionskrankheiten |

| Krebs | ||

| Autoimmunerkrankungen | ||

| Hormone & Fertilität | ||

| Lebensmittelallergie | ||

| Arzneimittelentwicklung & Qualitätskontrolle | ||

| Forschungsanwendung | ||

| Nach Endnutzer (Wert) | Krankenhäuser & Kliniken | |

| Diagnostiklabore | ||

| Pharma- und Biotechnologieunternehmen | ||

| Auftragsforschungsorganisationen | ||

| Akademische und Forschungsinstitute | ||

| Nach Geografie (Wert) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle ELISA-Markt?

Die ELISA-Marktgröße beträgt USD 2,73 Milliarden im Jahr 2026 und wird bis 2031 voraussichtlich USD 3,78 Milliarden erreichen

Welche Region wächst im ELISA-Markt am schnellsten?

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 8,12 % bis 2031.

Welches Produktsegment wächst am schnellsten?

ELISA-Instrumente führen das Wachstum mit einer CAGR von 7,05 % an, da Labore Automatisierungs-Upgrades priorisieren.

Wie beeinflussen Pharmaunternehmen die ELISA-Nachfrage?

Pharma-Biotech-Unternehmen steigern den ELISA-Einsatz für die Biomarkervalidierung und Immunogenitätstests und treiben eine CAGR von 7,82 % in diesem Endnutzersegment an.

Seite zuletzt aktualisiert am: