GCC-In-vitro-Diagnostik-Markt: Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

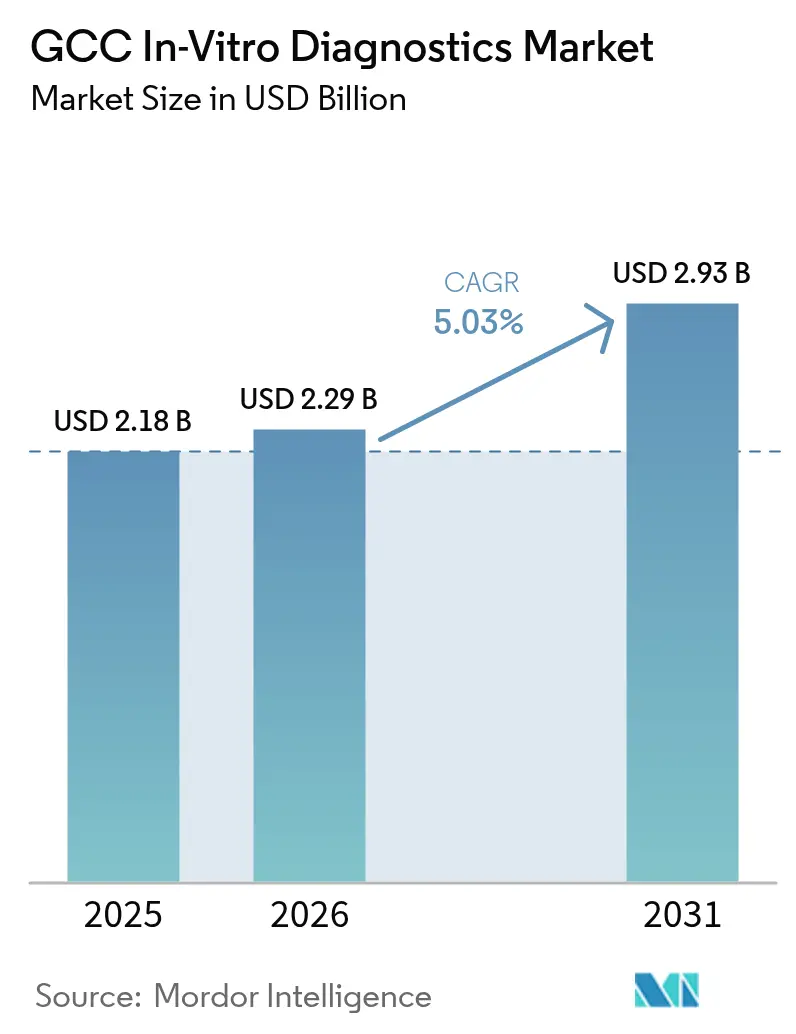

| Marktgröße im Basisjahr (2025) | 2.18 Milliarden US-Dollar |

| Marktgröße (2026) | 2.29 Milliarden US-Dollar |

| Marktgröße (2031) | 2.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.03% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GCC-In-vitro-Diagnostik-Marktanalyse von Mordor Intelligence

Die Größe des GCC-In-vitro-Diagnostik-Marktes wird voraussichtlich von USD 2,18 Milliarden im Jahr 2025 auf USD 2,29 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,03 % über den Zeitraum 2026–2031 USD 2,93 Milliarden erreichen. Die Expansion wird durch die Vision-2030-Reformen in Saudi-Arabien, parallele Modernisierungsprogramme in den Vereinigten Arabischen Emiraten und Katar sowie eine bewusste Abkehr von behandlungszentrierten Versorgungsmodellen hin zu präventionsorientierten Systemen vorangetrieben, bei denen Laborbefunde frühe klinische Entscheidungen leiten. Der GCC-In-vitro-Diagnostik-Markt reagiert auf die Wachsamkeit nach der Pandemie, die rasch steigende Diabetesprävalenz und anhaltende staatliche Ausgaben, die eine fortschrittliche Testinfrastruktur begünstigen. Große Referenzlabore investieren in Hochdurchsatz-Immunchemie- und Molekularplattformen, während Krankenhäuser ihre Betttests aufrüsten, um die Durchlaufzeiten zu verbessern. Der GCC-In-vitro-Diagnostik-Markt profitiert zudem von einer wachsenden krankenversicherten Expatriate-Basis, einer optimierten CPT-basierten Erstattung sowie wachsenden Importeur-Hersteller-Partnerschaften, die die Reagenzienbefüllung und den Software-Support lokalisieren. Der Wettbewerbsdruck verschärft sich, da regionale Ketten künstliche Intelligenz in Arbeitsabläufe integrieren und multinationale Unternehmen Versorgungsrisiken durch die gemeinsame Entwicklung lokaler Fertigung absichern.

Wichtigste Erkenntnisse des Berichts

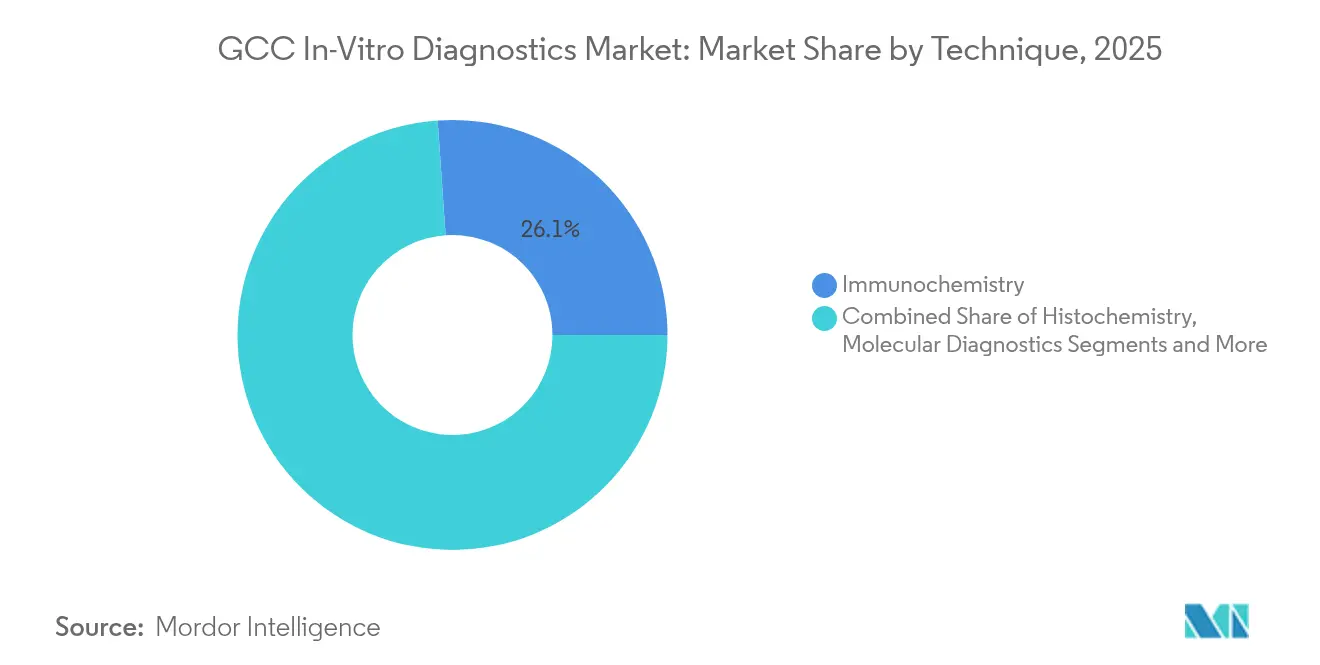

- Nach Technik führte die Immunchemie im Jahr 2025 mit einem Umsatzanteil von 26,10 % am GCC-In-vitro-Diagnostik-Markt, während die Molekulardiagnostik bis 2031 voraussichtlich mit einer CAGR von 11,26 % wachsen wird.

- Nach Produktkategorie entfielen 60,45 % des GCC-In-vitro-Diagnostik-Marktanteils im Jahr 2025 auf Reagenzien und Verbrauchsmaterialien; Software und Dienstleistungen weisen mit einer CAGR von 13,55 % bis 2031 die schnellste Wachstumsprognose auf.

- Nach Verwendbarkeit hielten Einweg-IVD-Geräte im Jahr 2025 einen Anteil von 88,10 %; Einweg-Geräte für den Heimgebrauch wachsen bis 2031 mit einer CAGR von 11,38 %.

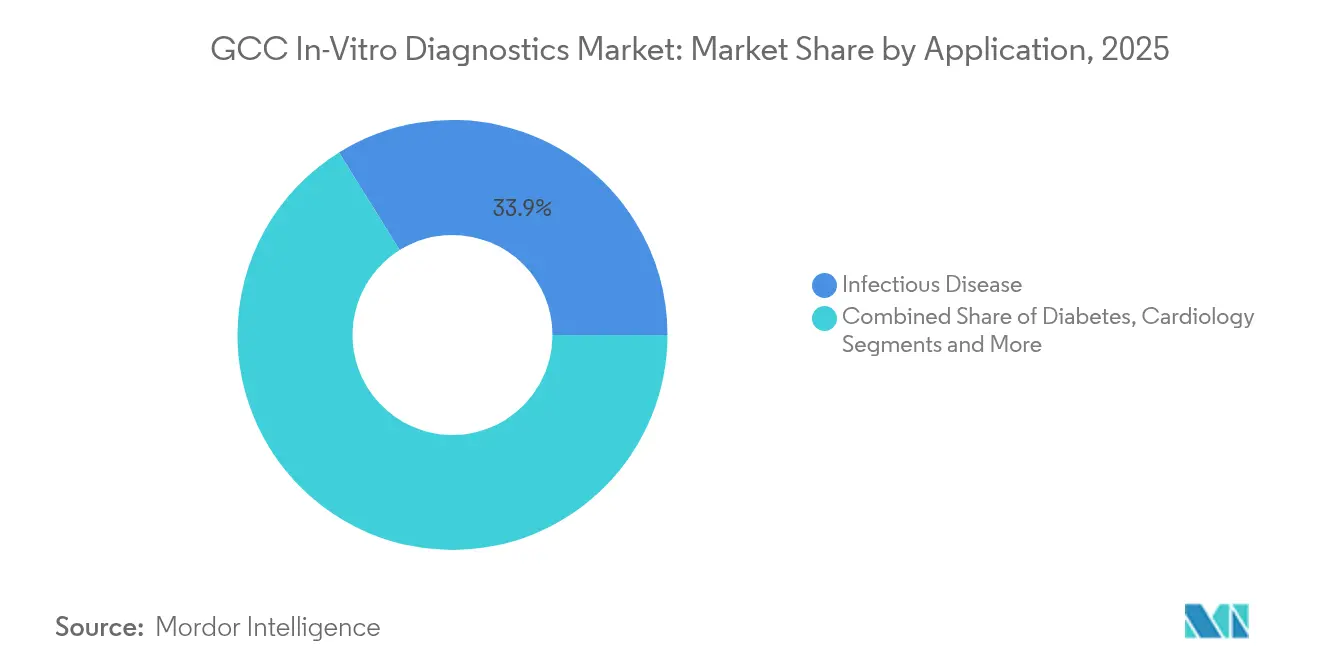

- Nach Anwendung entfielen im Jahr 2025 33,85 % der GCC-In-vitro-Diagnostik-Marktgröße auf die Diagnostik von Infektionskrankheiten, und die Onkologiediagnostik verzeichnet über 2026–2031 eine CAGR von 11,95 %.

- Nach Endnutzer hielten Diagnoselabore im Jahr 2025 55,20 % des GCC-In-vitro-Diagnostik-Marktes, während der Bereich Heimversorgung und Selbsttests mit einer prognostizierten CAGR von 12,12 % das höchste Wachstum aufweist.

- Nach Diagnoseansatz hielt die zentralisierte Labordiagnostik im Jahr 2025 68,35 % des GCC-In-vitro-Diagnostik-Marktes; Point-of-Care-Plattformen sollen bis 2031 jährlich um 12,72 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

GCC-In-vitro-Diagnostik-Markt: Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Belastung durch chronische und Infektionskrankheiten in den GCC-Staaten | +1.1% | Alle GCC-Staaten, mit der höchsten Auswirkung in Saudi-Arabien und den Vereinigten Arabischen Emiraten | Langfristig (≥ 4 Jahre) |

| Staatlich geführte Erweiterung und Modernisierung der Gesundheitsversorgungskapazitäten | +1.4% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung fortschrittlicher Diagnosetechnologien (Molekular, Digital, KI) | +0.9% | Vereinigte Arabische Emirate, Saudi-Arabien, Katar | Mittelfristig (2–4 Jahre) |

| Günstige nationale Screening- und Präventionsgesundheitsprogramme | +0.6% | Saudi-Arabien, Vereinigte Arabische Emirate, Kuwait | Mittelfristig (2–4 Jahre) |

| Ausweitung der Krankenversicherungsdeckung einschließlich obligatorischer Expatriate-Leistungen | +0.4% | Vereinigte Arabische Emirate, Saudi-Arabien, Oman | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Belastung durch chronische und Infektionskrankheiten in den GCC-Staaten

Diabetes betrifft zwischen 8 % und 22 % der GCC-Bürger und verursacht einen wirtschaftlichen Schaden, der auf USD 50 Milliarden an Versorgungskosten und Produktivitätsverlusten geschätzt wird. Eine Studie aus dem Jahr 2024 berichtete von 152.854 Todesfällen und 3 Millionen potenziell verlorenen Lebensjahren durch neun nichtübertragbare Krankheiten, was Verluste von USD 23,9 Milliarden entspricht. Diese Belastung stimuliert die Nachfrage nach kontinuierlicher Glukoseüberwachung und hält die Budgets für die Überwachung von Infektionskrankheiten aufrecht, da die Mobilität von Expatriates und der religiöse Tourismus grenzüberschreitende Erregerrisiken aufrechterhalten. Saudi-Arabien hat seine öffentlichen Gesundheitsausgaben als Reaktion darauf erhöht, und die für COVID-19-Tests aufgebauten PCR-Netzwerke werden nun für Tuberkulose- und Atemvirusprofile eingesetzt. Der GCC-In-vitro-Diagnostik-Markt gewinnt daher ein stetiges Volumen sowohl aus der Nachsorge chronischer Krankheiten als auch aus der Ausbruchsvorsorge.

Staatlich geführte Erweiterung und Modernisierung der Gesundheitsversorgungskapazitäten

Saudi-Arabien strebt unter Vision 2030 eine Steigerung der privaten Krankenhauskapazität von 23 % auf 68 % an, während die Vereinigten Arabischen Emirate spezialisierte Onkologie- und Transplantationszentren positionieren, um Medizintouristen anzuziehen. Katar investiert Kapital in digitale Krankenhausökosysteme, die Laborautomatisierung einbetten. Die Bauwelle erfordert integrierte Labornetzwerke, die rund um die Uhr mit minimalen Fehlern betrieben werden, was Anbietern zugute kommt, die Middleware, Rückverfolgungslogistik und Mitarbeiterschulungen liefern können. Diese Investitionen verändern die Beschaffungskriterien: Behörden schauen über die Gerätekosten hinaus auf Betriebszeit, Reagenziensicherheit und Dateninteroperabilität – Faktoren, die die Lieferantenrangfolge im GCC-In-vitro-Diagnostik-Markt neu definieren.

Zunehmende Einführung fortschrittlicher Diagnosetechnologien

KI-Plattformen unterstützen Pathologen jetzt bei der Schnittbildauswertung und automatisieren die Interpretation molekularer Assays. Die nationale Plattform Saudi-Arabiens für den Austausch von Gesundheitsinformationen schafft ein standardisiertes Daten-Backbone, das Laborbefunde mit Primärversorgungsportalen verbindet[1]Riyadh Valley Company, "MedTech-Bericht," rvc.com.sa. Im Jahr 2021 angeschaffte PCR-Instrumente werden für Onkologie und Pharmakogenomik umgewidmet, während die Sequenzierung der nächsten Generation nationale Genomprojekte in Katar unterstützt. Anbieter differenzieren sich durch Cloud-Analysen und Echtzeit-Qualitätskontroll-Dashboards, die den Durchsatz verbessern und Fehlerquoten senken. Infolgedessen erlebt der GCC-In-vitro-Diagnostik-Markt eine Umsatzmigration von Hardware-Ersatzzyklen hin zu abonnementbasierten Analysemodellen.

Günstige nationale Screening- und Präventionsgesundheitsprogramme

Vision 2030 schreibt regelmäßige Diabetes-, Herz-Kreislauf- und Krebsuntersuchungen für versicherte Saudis vor, und die Vereinigten Arabischen Emirate fügen Vitamin-D- und Koloskopie-Erstattungsauslöser hinzu. Strukturiertes Screening erzeugt vorhersehbare Probenmengen, die es Laboren ermöglichen, Reagenzienbestände und Abschreibungspläne mit größerer Genauigkeit zu planen. Der Präventionsfokus erweitert die Panels über Infektionsmarker hinaus auf genetische Risikoprofile und metabolische Biomarker und stimuliert die Nachfrage nach Multiplex-Assays. Diese landesweiten Programme wandeln daher episodische Nachfrage in rentenähnliche Einnahmen um und stärken das Wachstumsprofil des GCC-In-vitro-Diagnostik-Marktes.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Abhängigkeit von Importen und daraus resultierender Kostendruck | -1.0% | Alle GCC-Staaten | Mittelfristig (2–4 Jahre) |

| Komplexe und heterogene regulatorische Zulassungsverfahren | -0.6% | Alle GCC-Staaten, mit der höchsten Auswirkung in Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei spezialisierten Laborkenntnissen | -0.4% | Alle GCC-Staaten, mit der höchsten Auswirkung in kleineren Märkten (Oman, Bahrain) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Abhängigkeit von Importen und daraus resultierender Kostendruck

Mehr als 80 % der Reagenzien, Kunststoffe und Investitionsgüter werden offshore bezogen, was Labore Frachtengpässen und Währungsschwankungen aussetzt. Während die Vereinigten Arabischen Emirate und Saudi-Arabien Biotechparks und Reagenzien-Abfüllanlagen ankündigen, wird die kommerzielle Produktion Zeit brauchen, um Skalierung zu erreichen. Zu den Übergangsmaßnahmen gehören Rahmenverträge zur Absicherung von Wechselkursrisiken und Konsignationslagerung. Kleinere Anbieter in Oman und Bahrain haben Schwierigkeiten, Mengenrabatte zu sichern, was die Durchdringung dezentralisierter Tests einschränken und die Gesamtakzeptanz im GCC-In-vitro-Diagnostik-Markt verlangsamen kann.

Komplexe und heterogene regulatorische Zulassungsverfahren

Die hauseigenen IVD-Leitlinien der SFDA und ihre neuen KI-Gerätedossierregeln erfordern detaillierte Leistungsdaten und lokale Vertreterverantwortlichkeiten[2]Golfzentralausschuss für Arzneimittelregistrierung, "Leitfaden zur Entwicklung von IVDs für den Eigengebrauch," gccbdi.org. Parallele Einreichungen bei Regulierungsbehörden in Dubai oder Doha verursachen zusätzliche Kosten und Verzögerungen. Harmonisierungsgespräche schreiten voran, dennoch passen Gerätehersteller Kennzeichnung, Vigilanzberichterstattung und Sprachanforderungen weiterhin für jede Jurisdiktion an. Diese Fragmentierung erhöht die Markteintrittsbarriere für Nischen-Assay-Entwickler und kann die Einführung bahnbrechender Technologien verzögern, was die Wachstumsdynamik im GCC-In-vitro-Diagnostik-Markt dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technik: Molekulardiagnostik verändert Testparadigmen

Die Immunchemie dominierte im Jahr 2025 mit 26,10 % den GCC-In-vitro-Diagnostik-Markt, angetrieben durch hochvolumige HbA1c-, Schilddrüsen- und Herzmarker-Panels. Molekulare Assays entfielen auf einen kleineren Anteil, verzeichnen jedoch die schnellste CAGR von 11,26 %, da die während der Pandemie aufgebaute PCR-Kapazität nun Onkologie-Biomarker und pharmakogenomische Profile adressiert. Die GCC-In-vitro-Diagnostik-Marktgröße für molekulare Assays soll sich ausweiten, da Sequenzierungsinstrumente der nächsten Generation in Referenzlabore einziehen. Hämatologie und Mikrobiologie bleiben klinische Grundpfeiler, während die Histochemie parallel zu wachsenden Krebsprogrammen zunimmt. Die Diabetesepidemie in der Region stützt die Selbstblutzuckermessung, und Koagulationsanalysatoren finden eine stetige Nachfrage im Bereich des Herz-Kreislauf-Krankheitsmanagements. Die fortlaufende KI-Integration in die Ergebnisinterpretation hält die Immunchemie wettbewerbsfähig, doch der Molekular-Upgrade-Zyklus treibt inkrementelle Reagenzieneinnahmen für Lieferanten an.

Die Digitalisierung prägt zukünftige Arbeitsabläufe. Saudi-arabische und emiratische Labore integrieren Middleware, die Immunoassay-Läufe automatisch verifiziert, während cloudbasierte Datenbanken molekulare Rohdaten für Sekundäranalysen archivieren. Anbieter, die sowohl Assay-Kits als auch Analysen liefern können, sichern sich mehrjährige Managed-Service-Verträge. Diese Konvergenz von Nasschemie und Informatik bildet die Grundlage für künftige Differenzierung im GCC-In-vitro-Diagnostik-Markt.

Nach Produkt: Software-Integration treibt Wertschöpfung voran

Reagenzien und Verbrauchsmaterialien generierten im Jahr 2025 60,45 % des Umsatzes im GCC-In-vitro-Diagnostik-Markt, was die Abhängigkeit von Wiederholungskäufen widerspiegelt. Der Verkauf von Investitionsgütern profitiert von periodischen Automatisierungs-Upgrades, doch Software und Dienstleistungen – derzeit ein einstelliger Anteil – werden bis 2031 eine CAGR von 13,55 % verzeichnen. KI-Module, die Ergebnisanomalien kennzeichnen, kritische Werte automatisch priorisieren und die Qualitätskontrolle optimieren, verwandeln Labore in Datenzentren. Der GCC-In-vitro-Diagnostik-Marktanteil für Software steigt, da Anbieter von einmaligen Analyseverkäufen zu wiederkehrenden Lizenzmodellen wechseln. Regionale Partnerschaften, wie etwa zwischen Roche Diagnostics und Burjeel Holdings, veranschaulichen den Schwenk hin zur digitalen Diagnostik.

Instrumentenlieferanten bündeln Reagenzienleasing mit Betriebszeitgarantien und hosten Dashboards gemeinsam in souveränen Clouds, um Datenschutzgesetze zu erfüllen. Lokale Mehrwertdistributoren stellen Bioinformatiker ein und machen Serviceeinnahmen zu einem strategischen Hebel. Dieses gemischte Portfolio aus Chemie, Geräten und Software definiert die Wettbewerbspositionierung im GCC-In-vitro-Diagnostik-Markt neu.

Nach Verwendbarkeit: Einwegprodukte dominieren, während Heimtests zunehmen

Einweggeräte hielten im Jahr 2025 einen Marktanteil von 88,10 %, da Einwegformate den Infektionskontrollnormen und Versichererzahlungscodes entsprechen. Wiederverwendbare Kartuschen bedienen spezialisierte Koagulations- und einige Point-of-Care-Chemieanalysatoren, bleiben jedoch eine Nische. Innerhalb der Einwegprodukte weisen Heimanwendungskits für Glukose, Cholesterin und Schwangerschaft eine CAGR von 11,38 % auf, was das wachsende Selbstmanagement chronischer Krankheiten widerspiegelt. WLAN- oder Bluetooth-fähige Messgeräte übertragen Messwerte an Versorgungsportale und passen zu den GCC-Telemedizinrichtlinien, die darauf abzielen, bis 2028 50 % der Routineversorgung auf virtuelle Kanäle zu verlagern. Der GCC-In-vitro-Diagnostik-Markt integriert tragbare Sensoren und Smartphone-Apps, die die Therapietreue spielerisch gestalten und die Herstellereinnahmen über den Streifenverkauf hinaus auf Abonnementanalysen ausweiten.

Nach Anwendung: Krebsdiagnostik gewinnt an Dynamik

Infektionskrankheiten hielten im Jahr 2025 33,85 % des Umsatzes im GCC-In-vitro-Diagnostik-Markt, gestützt durch obligatorisches Screening für einreisende Pilger und Expatriates. Diabetestests bleiben aufgrund der Prävalenz bedeutend, doch Onkologie-Assays weisen eine CAGR-Prognose von 11,95 % auf. Regierungen fügen Brust-, Darm- und Blasenkrebspanels zu den Erstattungslisten hinzu; die Einführung der Flüssigbiopsie von Guardant Health in Abu Dhabi und die Einführung des VECanDx-Tests von Wellesta veranschaulichen diesen Trend. Kardiologie-Panels behalten ihre stetige Bedeutung, und die Autoimmundiagnostik profitiert von verbessertem Bewusstsein. Aufkommende genetische Wellness-Screens finden Eingang in betriebliche Gesundheitsprogramme und erweitern die Breite des GCC-In-vitro-Diagnostik-Marktes.

Nach Endnutzer: Selbsttestumgebungen wachsen rasch

Diagnoselabore erfassten im Jahr 2025 55,20 % der Ausgaben durch konsolidierte Referenzbetriebe. Krankenhäuser verlassen sich auf diese Labore für hochkomplexe Tests, halten aber STAT-Analysatoren für Notfälle bereit. Heimversorgungs- und Selbstteststandorte verzeichnen eine CAGR von 12,12 %, da Versicherer vernetzte Glukosemessgeräte und Koagulations-Selbsttests erstatten. SGS-Schulungen zum EU-IVDR-Übergang, die in der Region gefördert werden, beschleunigen die Herstellerbereitschaft für Direktverbraucherkits. Einzelhandelskliniken in Einkaufszentren und an Arbeitsplätzen gehören zur Kategorie „Sonstige” und erweitern die Probenzugangspunkte im GCC-In-vitro-Diagnostik-Markt.

Nach Diagnoseansatz: Point-of-Care gewinnt strategische Bedeutung

Zentrallabore trugen im Jahr 2025 68,35 % des Umsatzes bei; Point-of-Care-Lösungen verzeichnen jedoch ein jährliches Wachstum von 12,72 %, da Kliniker sofortige umsetzbare Ergebnisse fordern. Schnelle Antigen-Atemwegspanels, Tests auf sexuell übertragbare Infektionen und Troponin-Kits am Krankenbett verkürzen die Zyklen in Notaufnahmen. Anbieter wie Fapon präsentieren Komplettlösungsplattformen mit CLIA-, LFA- und FIA-Technologien, verbunden mit lokalen Fertigungsverpflichtungen, die mit Importsubstitutionsrichtlinien übereinstimmen. Diese dezentralisierte Testdynamik verändert die Beschaffungskriterien und belohnt Lieferanten, die Konnektivität, Qualitätskontrollen und flexible Kartuschen-Menüs integrieren.

Geografische Analyse

Saudi-Arabien ist der größte Beitragszahler zum Umsatz des GCC-In-vitro-Diagnostik-Marktes, gestützt durch eine hohe Bevölkerungsbasis und die aggressiven Gesundheitskapitalausgaben des Königreichs. Der Markt profitiert von Vision 2030s Versprechen, die Beteiligung des Privatsektors zu verdreifachen, was Investitionen in Molekularlabore und KI-gestützte Qualitätsprogramme lenkt. Saudi-arabische Anbieter verhandeln Reagenzien-Mietverträge, die Cashflows stabilisieren, und verlassen sich auf inländische Bioproduktionspläne zur Absicherung von Importkosten. Die GCC-In-vitro-Diagnostik-Marktgröße für Saudi-Arabien soll sich ausweiten, da Onkologie- und Genetikprogramme reifen.

Die Vereinigten Arabischen Emirate führen bei den Pro-Kopf-Ausgaben und der Technologieakzeptanz. Große Krankenhausgruppen integrieren Robotik in die Probenhandhabung und behandeln Diagnostik als Tourismusmagnet, der internationale Patienten anzieht, die schnelle Präzisionsberichte suchen. Die obligatorische Versicherung für Expatriates erweitert das Testvolumen, und die Reagenzien-Abfüllprojekte im Dubai Science Park beginnen, die Versorgung zu lokalisieren. Diese Dynamik hält den GCC-In-vitro-Diagnostik-Markt in den Emiraten lebendig.

Katar, Kuwait, Oman und Bahrain tragen gemeinsam inkrementelles Wachstum durch Spezialzentren und nationale Screening-Initiativen bei. Katars Genominitiative beschleunigt die Sequenzierungsnachfrage, während Kuwaits Präventionsgesundheitsprogramme Immunoassay-Volumina stimulieren. Kleinere Märkte konzentrieren sich auf die Dezentralisierung von Dienstleistungen zur Erreichung abgelegener Gebiete und setzen auf cloudvernetzte Point-of-Care-Geräte. Die Importabhängigkeit bleibt eine gemeinsame Schwachstelle, doch harmonisierte Beschaffung unter diesen Staaten verbessert die Verhandlungsmacht und stärkt eine einheitliche GCC-In-vitro-Diagnostik-Marktausrichtung.

Wettbewerbslandschaft

Der GCC-In-vitro-Diagnostik-Markt weist eine moderate Konzentration auf. Multinationale Unternehmen wie Roche, Abbott, Siemens Healthineers und Beckman Coulter dominieren Hochdurchsatzanalysatoren und Reagenzienleasing. Regionale Gruppen wie Al-Borg Diagnostics und PureHealth stärken ihre Größe durch Kettenakquisitionen und strategische digitale Upgrades. Partnerschaften, die Hardware mit Analysen verbinden, differenzieren Marktführer: Roche kooperiert mit Burjeel, um Middleware-Dashboards einzubetten; Fapon unterzeichnet ein Memorandum mit den Dubai Chambers, um die lokale Fertigung zu beschleunigen.

Wachstumspotenzial liegt in lokalisierten Reagenzien und Assays, die für GCC-genomische Merkmale entwickelt wurden. Disruptive Neueinsteiger nutzen Sequenzierung der nächsten Generation und KI-gestützte digitale Pathologie, um Nischen zu erschließen. Investoren, darunter Quadrias USD-1-Milliarden-Fonds, weisen 25 % dem GCC-Diagnostikbereich zu, was die Kapitaltiefe für Innovatoren signalisiert[3]AGBI, "Quadria verpflichtet 25 % aus USD-1-Mrd.-Gesundheitsfonds für GCC," agbi.com. Erfolgsfaktoren gehen heute über Sensitivitätsbewertungen hinaus und umfassen Versorgungsresilienz, Datenintegration und regulatorische Kompetenz – Faktoren, die die künftige Marktanteilsverteilung im GCC-In-vitro-Diagnostik-Markt prägen.

Branchenführer im GCC-In-vitro-Diagnostik-Markt

Abbott Laboratories.

Danaher Corporation

F. Hoffmann-La Roche AG

Becton, Dickinson and Company

Sysmex Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Roche Diagnostics intensivierte sein Engagement in Saudi-Arabien, um eine präventive, personalisierte und datengesteuerte Gesundheitsversorgung im Einklang mit Vision 2030 zu liefern.

- Mai 2025: Quadria verpflichtete 25 % seines USD-1-Milliarden-Gesundheitsfonds für die GCC-Expansion und leitete frisches Kapital in die Laborkonsolidierung und KI-Arbeitsabläufe.

Berichtsumfang des GCC-In-vitro-Diagnostik-Marktes

Gemäß dem Berichtsumfang wird In-vitro-Diagnostik als ein Medizinprodukt definiert, das allein oder in Kombination verwendet wird und vom Hersteller für die In-vitro-Untersuchung von Proben aus dem menschlichen Körper bestimmt ist, ausschließlich oder hauptsächlich um Informationen für diagnostische, Überwachungs- oder Kompatibilitätszwecke bereitzustellen.

Der In-vitro-Diagnostik-Markt des Golfkooperationsrates ist segmentiert nach Technik (Histochemie, Molekulardiagnostik, Hämatologie, Selbstblutzuckermessung, Immunchemie und weitere Techniken), Produkt (Instrument, Reagenz und weitere Produkte), Verwendbarkeit (Einweg-IVD-Gerät und wiederverwendbares IVD-Gerät), Anwendung (Infektionskrankheiten, Diabetes, Krebs/Onkologie, Kardiologie, Autoimmunerkrankungen und weitere Anwendungen), Endnutzer (Diagnoselabore, Krankenhäuser und Kliniken sowie weitere Endnutzer), Diagnoseansatz (Point-of-Care-Diagnostik, zentralisierte laborbasierte Diagnostik und Diagnostik). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Histochemie |

| Molekulardiagnostik |

| Hämatologie |

| Selbstblutzuckermessung |

| Immunchemie |

| Mikrobiologie |

| Koagulation |

| Weitere Techniken |

| Instrumente |

| Reagenzien und Verbrauchsmaterialien |

| Software und Dienstleistungen |

| Einweg-IVD-Geräte |

| Wiederverwendbare IVD-Geräte |

| Infektionskrankheiten |

| Diabetes |

| Krebs / Onkologie |

| Kardiologie |

| Autoimmunerkrankungen |

| Weitere Anwendungen |

| Diagnoselabore |

| Krankenhäuser und Kliniken |

| Heimversorgungs- und Selbsttestumgebungen |

| Weitere Endnutzer |

| Point-of-Care-Diagnostik |

| Zentralisierte laborbasierte Diagnostik |

| Nach Technik | Histochemie |

| Molekulardiagnostik | |

| Hämatologie | |

| Selbstblutzuckermessung | |

| Immunchemie | |

| Mikrobiologie | |

| Koagulation | |

| Weitere Techniken | |

| Nach Produkt | Instrumente |

| Reagenzien und Verbrauchsmaterialien | |

| Software und Dienstleistungen | |

| Nach Verwendbarkeit | Einweg-IVD-Geräte |

| Wiederverwendbare IVD-Geräte | |

| Nach Anwendung | Infektionskrankheiten |

| Diabetes | |

| Krebs / Onkologie | |

| Kardiologie | |

| Autoimmunerkrankungen | |

| Weitere Anwendungen | |

| Nach Endnutzer | Diagnoselabore |

| Krankenhäuser und Kliniken | |

| Heimversorgungs- und Selbsttestumgebungen | |

| Weitere Endnutzer | |

| Nach Diagnoseansatz | Point-of-Care-Diagnostik |

| Zentralisierte laborbasierte Diagnostik |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des GCC-In-vitro-Diagnostik-Marktes?

Der Markt beläuft sich im Jahr 2026 auf USD 2,29 Milliarden und soll bis 2031 auf USD 2,93 Milliarden steigen.

Welche Technik führt die GCC-Diagnostikausgaben an?

Die Immunchemie hält 26,10 % des Umsatzes von 2025, angetrieben durch routinemäßige Panels für chronische Krankheiten.

Wie schnell wächst die Molekulardiagnostik in den GCC-Staaten?

Molekulare Assays sollen bis 2031 mit einer CAGR von 11,26 % wachsen, da PCR und Sequenzierung über Infektionskrankheiten hinausgehen.

Warum sind Reagenzien und Verbrauchsmaterialien so dominant?

Importierte Reagenzien generieren wiederkehrende Umsätze und erfassten 60,45 % des Marktumsatzes von 2025, da das meiste Testvolumen von Einwegkartuschen und -kits abhängt.

Welche Rolle spielt Point-of-Care-Testing im GCC-Gesundheitswesen?

Point-of-Care-Plattformen wachsen jährlich um 12,72 % und ermächtigen Kliniker mit schnellen Ergebnissen sowie unterstützen nationale Ziele für dezentralisierte und präventive Versorgung.

Seite zuletzt aktualisiert am: