Marktgröße und Marktanteil für wiedergewonnenen Butylkautschuk

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

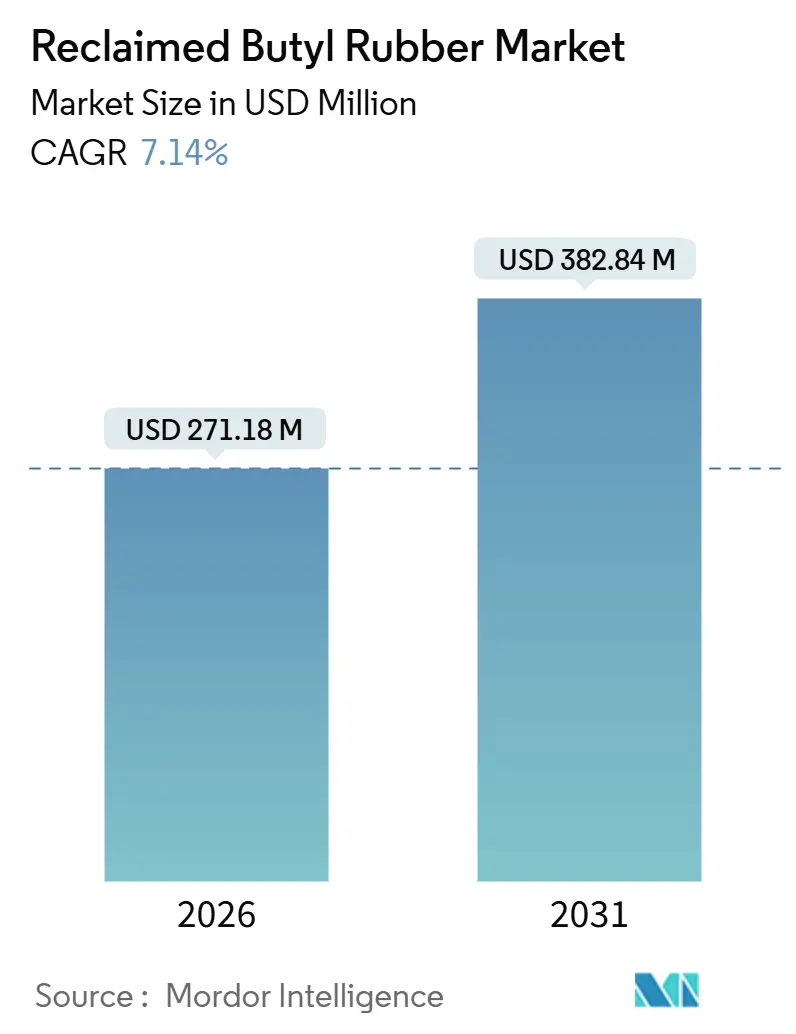

| Marktgröße (2026) | 271.18 Millionen US-Dollar |

| Marktgröße (2031) | 382.84 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für wiedergewonnenen Butylkautschuk von Mordor Intelligence

Die Marktgröße für wiedergewonnenen Butylkautschuk wird im Jahr 2026 auf 271,18 Millionen USD geschätzt und soll bis 2031 einen Wert von 382,84 Millionen USD erreichen, bei einer CAGR von 7,14 % während des Prognosezeitraums (2026–2031). Reifenhersteller setzen zunehmend auf recycelte Qualitäten anstelle von Primärelastomeren. Dieser Wandel zielt darauf ab, Scope-3-Emissionen zu reduzieren, die Auswirkungen von Isobutylen-Preisschwankungen zu mindern und Vorgaben der Kreislaufwirtschaft einzuhalten. Michelin hat sich zu einer Reduzierung der Kohlenstoffintensität bei Rohstoffen bis 2030 verpflichtet[1]French, Florent, „Nachhaltigkeitsbericht 2024”, Michelin, michelin.com. Ebenso ist Goodyear auf Kurs, ein Ziel für recycelte Einsatzstoffe im Jahr 2024 zu erreichen. Diese Entwicklungen unterstreichen einen übergeordneten Trend: Beschaffungsstrategien sind nun eng mit rückgewonnenen Rohstoffen verknüpft. Innovationen wie Niedrigtemperatur-Devulkanisierung und Blockchain-Rückverfolgbarkeit, verbunden mit Kapazitätserweiterungen in Asien, senken die Verarbeitungskosten, verbessern die Qualitätskontrolle und verkürzen die Vorlaufzeiten für Altmaterial. Während die Verfügbarkeit von Rohstoffen durch unterschiedliche Vorschriften zur Entsorgung von Altreifen beeinflusst wird, bieten steigende Ziele der erweiterten Herstellerverantwortung (EPR) in Regionen wie China, Indien und Kalifornien ein Sicherheitsnetz gegen potenzielle Risiken. Obwohl Bedenken hinsichtlich extrahierbarer Stoffe OEMs bei pharmazeutischen Verschlüssen zögerlich gemacht haben, floriert der Markt für wiedergewonnenen Butylkautschuk. Er erschließt neue Anwendungsgebiete in Innenauskleidungen, Dichtmitteln und Abdichtungsfolien, die alle recycelten Inhalt ohne Leistungseinbußen aufnehmen können.

Wichtigste Erkenntnisse des Berichts

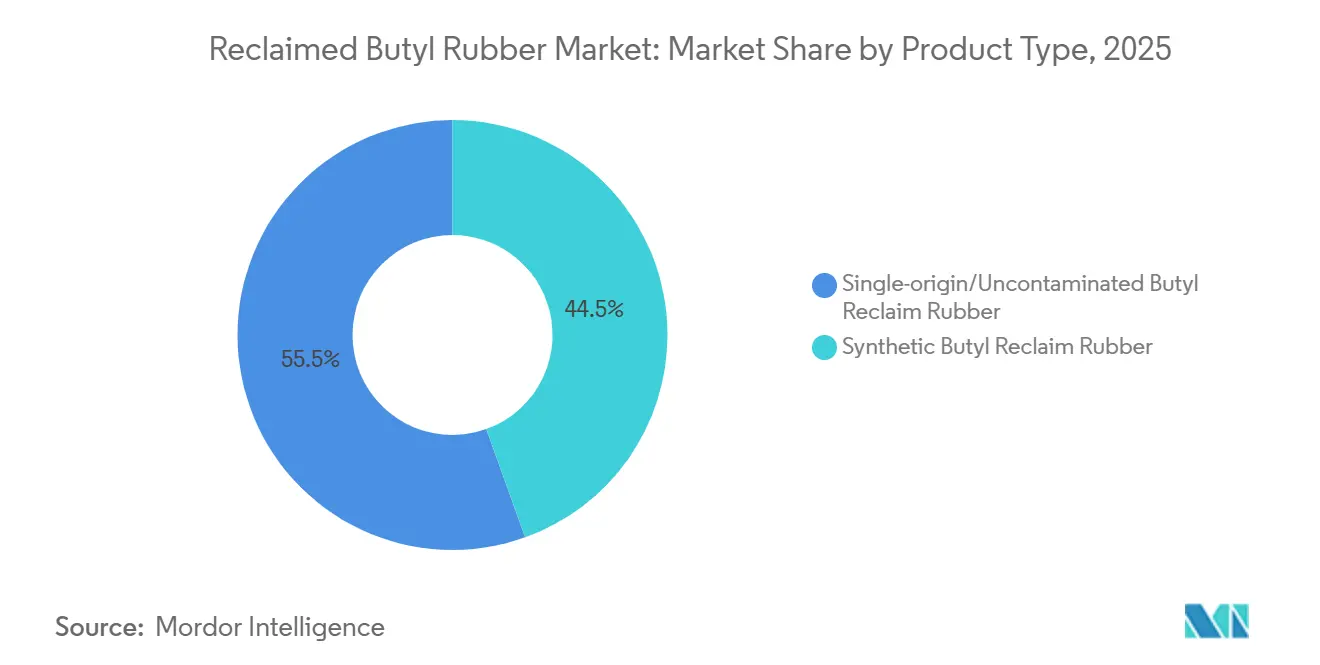

- Nach Produkttyp erfasste Rückgewinnung aus Einzelquellen oder unkontaminierter Herkunft im Jahr 2025 einen Marktanteil von 55,50 % am Markt für wiedergewonnenen Butylkautschuk und soll bis 2031 mit einer CAGR von 7,59 % wachsen.

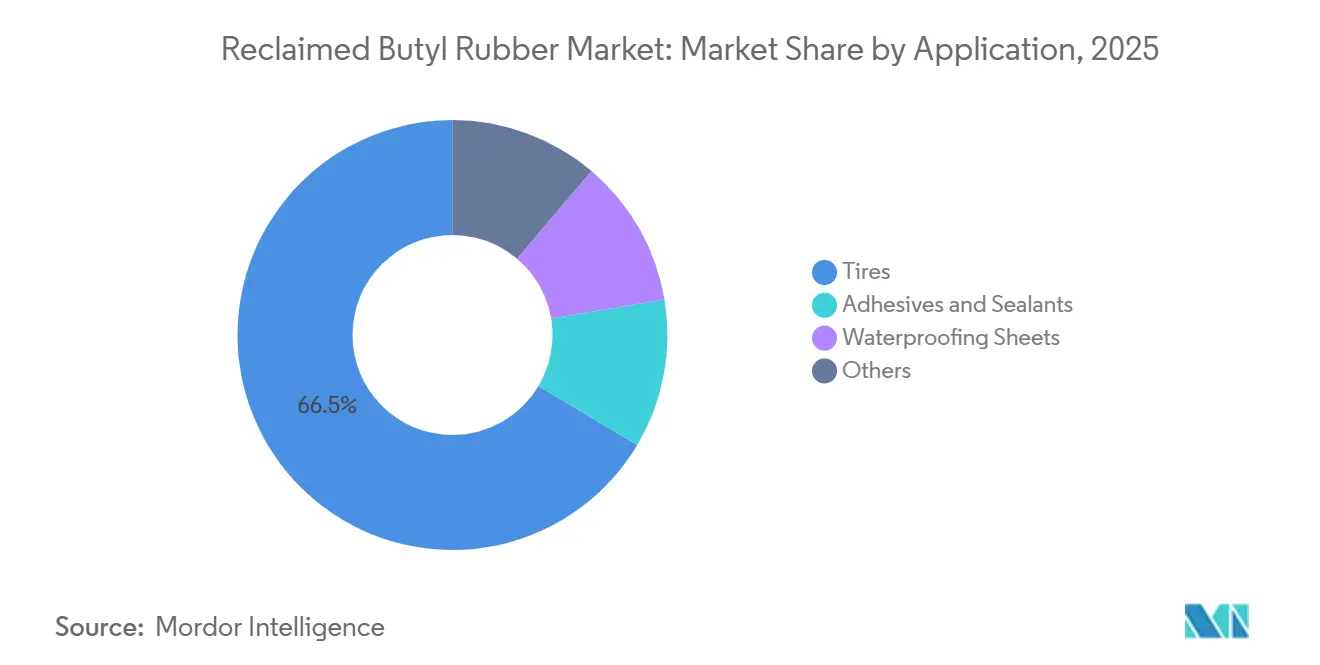

- Nach Anwendung entfielen auf Reifen im Jahr 2025 ein Anteil von 66,46 % an der Marktgröße für wiedergewonnenen Butylkautschuk und es wird prognostiziert, dass sie bis 2031 mit einer CAGR von 7,72 % wachsen.

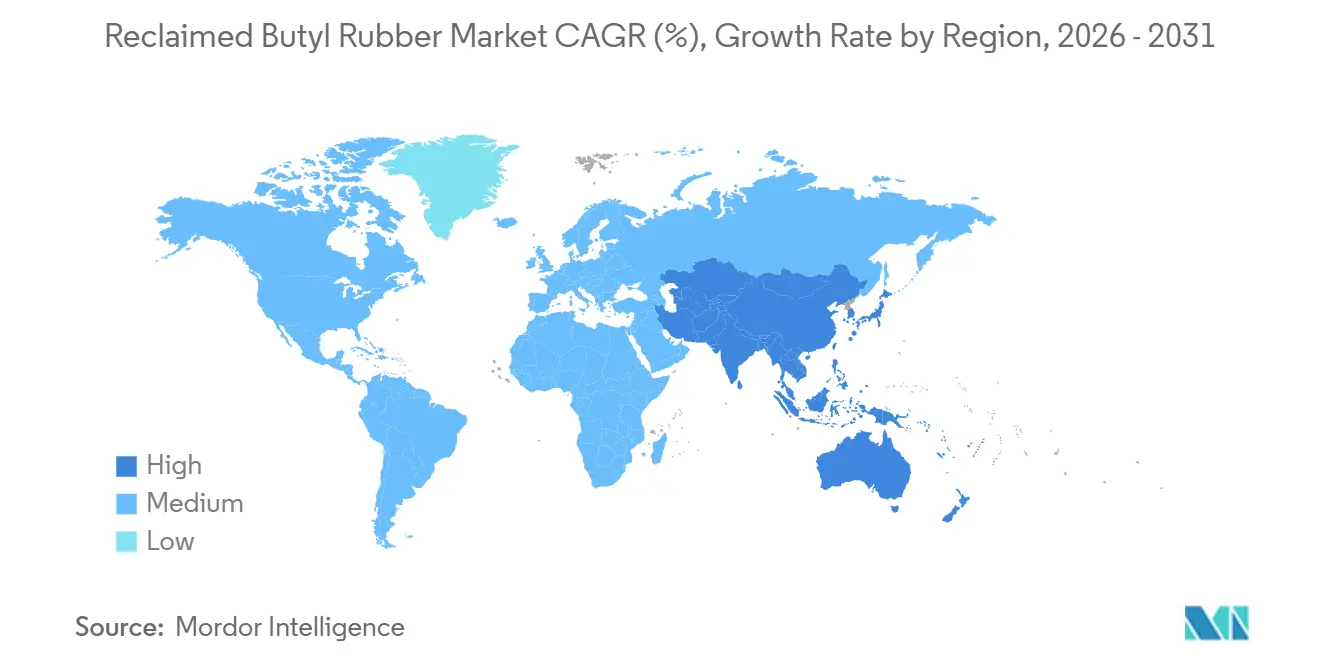

- Nach Geografie dominierte Asien-Pazifik den Markt für wiedergewonnenen Butylkautschuk mit einem Umsatzanteil von 59,98 % im Jahr 2025; für die Region wird die schnellste CAGR von 7,82 % bis 2031 erwartet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für wiedergewonnenen Butylkautschuk

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach kosteneffizienten, kreislaufwirtschaftlichen Elastomeren | +2.1% | Global, mit Schwerpunkt in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg der Patente für Niedrigtemperatur-Devulkanisierung | +1.5% | Global, angeführt von China, EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| OEM-Druck zur Reduzierung von Scope-3-Emissionen | +1.8% | Europa und Nordamerika, Ausstrahlungseffekte auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Blockchain-gestützter Altmaterialverfolgung | +0.9% | Europa und Nordamerika, Pilotprojekte in Asien | Mittelfristig (2–4 Jahre) |

| Kapazitätserweiterungen mit Schwerpunkt Asien | +1.6% | Kernregion Asien-Pazifik, insbesondere China und Indien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach kosteneffizienten, kreislaufwirtschaftlichen Elastomeren

Wiedergewonnener Butylkautschuk bietet einen erheblichen Kostenvorteil gegenüber Primär-Butylkautschuk, was auf einen bemerkenswerten Wandel sowohl in der Reifenherstellung als auch in der industriellen Kautschukverarbeitung hindeutet. Der anhaltende Preisnachlass bei wiedergewonnenem Butylkautschuk wird in erster Linie durch Altmaterialsammlungs- und Energiekosten beeinflusst und weicht von der traditionellen, rohölgebundenen Isobutylen-Preisgestaltung ab. Pirelli hat einen Meilenstein erreicht und recycelte sowie biobasierte Rohstoffe in ausgewählten Produktlinien für 2025 integriert[2]„Nachhaltigkeitsbericht 2025”, Pirelli & C. SpA, pirelli.com. Diese Leistung wurde durch den Einsatz von rückgewonnenen Innenauskleidungs- und Seitenwandmischungen ermöglicht. Darüber hinaus hat eine Reduzierung der Mooney-Viskosität zu einer Verringerung der Mischzyklen geführt, was in der Folge den Stromverbrauch in Banbury-Mischern senkt und die Gesamtkosteneffizienz verbessert. Im pharmazeutischen Sektor erzielt Stopfenabfall einen Aufpreis, der auf seine Halogentoleranz zurückzuführen ist. Doch selbst mit diesem Aufpreis übersteigt die Nachfrage weiterhin das Angebot. Da immer mehr OEMs verbindliche Scope-3-Ziele festlegen, wird die Schnittstelle zwischen Kosteneinsparungen und regulatorischer Compliance immer deutlicher und ebnet dem Markt für wiedergewonnenen Butylkautschuk den Weg zur Diversifizierung in neue Lagerhaltungseinheiten.

Anstieg der Patente für Niedrigtemperatur-Devulkanisierung

Zwischen 2023 und 2025 stiegen die weltweiten Anmeldungen für Devulkanisierung unter 200 °C stark an. Der Anstieg wurde durch Methoden wie Doppelschneckenextrusion und Mikrowellen-Oberflächenbehandlung angeführt. Diese Techniken schützen Polymerrückgrate und entsprechen den ASTM-D5603-Normen für Reifenmischungen. Bemerkenswert ist, dass chinesische Erfinder die Landschaft dominieren und einen erheblichen Anteil der jüngsten Erteilungen sichern. Ihre Aktivitäten konzentrieren sich auf die Reifenzentren in Shandong, wo Pilotlinien schnell hochskaliert werden. Die Mikrowellen-Selektivitätsmethode reduziert den Gelgehalt effektiv und halbiert so die Menge an Altmaterial, das sonst zu minderwertigen Produkten umgeleitet worden wäre. Da Lizenznehmer nun ähnliche Linien in Indien und Europa aufbauen, ist eine deutliche Reduzierung der Energieintensität zu verzeichnen. Dies steigert die Gewinnmargen und belebt den Markt für wiedergewonnenen Butylkautschuk.

OEM-Druck zur Reduzierung von Scope-3-Emissionen

Michelins Scope-3-Emissionen übersteigen seine werkseigenen Emissionen, was einen raschen Wandel hin zu recyceltem Inhalt vorantreibt. Goodyear strebt bis 2030 einen vollständig nachhaltigen Reifen an, Continental setzt auf kreislaufwirtschaftliche Inhalte und Bridgestone formuliert ein entsprechendes Ziel. Zusammen erzeugen diese Verpflichtungen einen jährlichen Nachfrageanstieg nach rückgewonnenen Elastomeren. Mechanische Devulkanisierung erzeugt pro Kilogramm Ausstoß deutlich weniger CO₂ als die Primärproduktion. Dieser Unterschied gewinnt an Bedeutung, da die europäische Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (CSRD) 2026 in Kraft tritt. Solche Verpflichtungen sind nun entscheidend bei Beschaffungsbewertungen und setzen Lieferanten außerhalb des Marktes für wiedergewonnenen Butylkautschuk im Bereich Nachhaltigkeit ins Hintertreffen.

Entstehung von Blockchain-gestützter Altmaterialverfolgung

Circularise-Polymerpässe, Hankooks PROJECT TREE und BanQu-Ledger liefern unveränderliche Chargenhistorien, die Rohstoffherkunft, Devulkanisierungsparameter und Qualitätskennzahlen verfolgen. Reifenhersteller erhalten prüfungsfertige Nachweise über recycelten Inhalt, während Verarbeiter Aufpreise für verifizierte Chargen sichern. Kleinere Rückgewinnungsunternehmen ohne digitalisierte Arbeitsabläufe kämpfen mit Compliance-Kosten, was die Konsolidierung beschleunigt. Frühe Pilotprojekte zeigen eine höhere Ertragsprognostizierbarkeit und eine zweistellige Reduzierung von Altmaterialverfälschungen, was Markeninhaber dazu veranlasst, Rückverfolgbarkeit im gesamten Markt für wiedergewonnenen Butylkautschuk vorzuschreiben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Inkonsistenter Halogengehalt, der Vulkanisierungsraten beeinflusst | -1.2% | Global, akut in Märkten mit gemischten Rohstoffen | Kurzfristig (≤ 2 Jahre) |

| Fehlen globaler Vorschriften zur Entsorgung von Altreifen | -0.9% | Nordamerika, Naher Osten, Teile von Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| OEM-Garantiezurückhaltung bei medizinischen Verschlüssen | -0.6% | Global, konzentriert in pharmazeutischen Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Inkonsistenter Halogengehalt, der Vulkanisierungsraten beeinflusst

Kombinationen aus regulärem und halogeniertem Altmaterial schwanken im Halogengehalt, verschieben die Anbrennzeit und zwingen Mischbetriebe, den Beschleunigereinsatz zu erhöhen. Während die Röntgenfluoreszenz-Sortierung eine Toleranz aufrechterhalten kann, machen ihr Preis und der Bedarf an qualifiziertem Personal sie für kleine Verarbeiter unzugänglich. Bis zur universellen Einführung von Echtzeit-Prozesssteuerungen wird die Variabilität ein schnelles Wachstum in Segmenten mit strengen Anforderungen an das Vulkanisierungsfenster hemmen, insbesondere bei Innenauskleidungsmischungen im Markt für wiedergewonnenen Butylkautschuk.

Fehlen globaler Vorschriften zur Entsorgung von Altreifen

Während die EU und Japan den Großteil ihrer Altreifen erfolgreich verwerten, hinkt die USA hinterher und erfasst deutlich weniger. In Indien bleibt die Durchsetzung der erweiterten Herstellerverantwortung (EPR) inkonsistent. Diese Diskrepanz führt dazu, dass jährlich viele Reifen in den USA außerhalb formeller Verwertungskanäle landen. Unterdessen werden in Indien Altreifen zunehmend zur Herstellung von Pyrolyseöl verwendet, anstatt mechanisch rückgewonnen zu werden. Ein solcher Trend verschärft die Rohstoffknappheit, insbesondere wenn die Rohölpreise sinken und die Pyrolysemargen steigen, was zu Kostenschwankungen führt, die den Markt für wiedergewonnenen Butylkautschuk zeitweise unter Druck setzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Rohstoff aus Einzelquellen sichert Qualitätsführerschaft

Rückgewinnung aus Einzelquellen machte im Jahr 2025 einen Marktanteil von 55,50 % am Markt für wiedergewonnenen Butylkautschuk aus und soll bis 2031 mit einer CAGR von 7,59 % wachsen. Wiedergewonnener Butylkautschuk, bekannt für seine überlegene Zugfestigkeit und Dehnung, erfüllt die ASTM-D5603-Normen und ist damit ideal für Innenauskleidungen und druckempfindliche Klebstoffe. Pharmazeutische Stopfen und Vulkanisierungsblasen behalten beim Recycling konsistente Halogengehalte bei. Diese Konsistenz reduziert nicht nur Chargenausschuss, sondern ermöglicht es diesen Materialien auch, einen Preisaufschlag zu erzielen. In einem bedeutenden Fortschritt nutzen größere Werke in China nun die Doppelschneckenextrusionstechnologie, die bei 0,1–0,4 kW/kg betrieben wird. Dieser Prozess wandelt sortierten Altmaterial in einen hochwertigen Rohstoff um, der mit Michelins ehrgeizigen Zielen übereinstimmt.

Synthetische Rückgewinnung, die aus einer Mischung von gemischten Strömen gewonnen wird, bleibt in Anwendungen wie Abdichtungsmembranen und minderwertigen Schläuchen relevant. Allerdings stellt die Variabilität im Halogengehalt eine Herausforderung dar. Auf der technologischen Seite erweist sich die Mikrowellen-Devulkanisierung als potenzielle Lösung zur Stabilisierung der Viskosität. Doch die hohen Linienkosten im Millionenbereich haben ihre Einführung auf Pilotprojekte in Europa und Nordamerika beschränkt. Trotz dieser Herausforderungen ist der Markt für wiedergewonnenen Butylkautschuk nach wie vor stark auf synthetische Qualitäten für das Volumen angewiesen und wartet auf Verbesserungen bei den globalen Altmaterial-Sortierkapazitäten.

Nach Anwendung: Reifeninnenauskleidungen bestimmen das Wachstumstempo

Reifen absorbierten im Jahr 2025 66,46 % der Nachfrage und sollen bis 2031 mit einer CAGR von 7,72 % wachsen – die schnellste Rate unter den Endverwendungen. Dank strengerer Prozesskontrolle und Fortschritten bei der Niedrigtemperatur-Devulkanisierung können Innenauskleidungen nun recycelten Inhalt aufnehmen, ohne die Luftdurchlässigkeit zu beeinträchtigen. Michelin hat sein Ziel für kreislaufwirtschaftliche Inhalte übertroffen und diesen Meilenstein vor dem Zeitplan erreicht. Unterdessen steuert Goodyear auf einen vollständig nachhaltigen Reifen bis 2030 zu und setzt dabei auf eine kontinuierliche Steigerung des Rückgewinnungsanteils in seinen Innenauskleidungsmischungen. Dieser Trend ist nun das Rückgrat des Marktes für wiedergewonnenen Butylkautschuk.

Klebstoffe und Dichtmittel, die für ihre Klebrigkeit und Flexibilität geschätzt werden, werden hauptsächlich in der Fahrzeugverglasung und Baufugen eingesetzt. Abdichtungsfolien verwenden rückgewonnene Rohstoffe in ataktischem Polypropylen und Styrol-Butadien-Styrol-modifiziertem Bitumen und gewährleisten die Einhaltung von ASTM D6162. Industrieschläuche und Vulkanisierungsblasen verwenden ebenfalls rückgewonnene Inhalte. Während strengere mechanische Anforderungen den Rückgewinnungsanteil auf einstellige Prozentzahlen beschränken, deuten geschlossene Blaseninitiativen in Japan und Südkorea auf erhebliches Potenzial hin, insbesondere wenn sich die Sammelsysteme in der breiteren Landschaft des wiedergewonnenen Butylkautschuks weiterentwickeln.

Geografische Analyse

Asien-Pazifik erwirtschaftete im Jahr 2025 59,98 % des Umsatzes und verfolgt bis 2031 eine CAGR von 7,82 %. Chinesische Produzenten dominieren die globale Rückgewinnungskapazität. In China nutzen Cluster in Shandong und Hebei dichte Ströme von Reifenwerksaltmaterial und senken so die Logistikkosten erheblich. Als Zeichen eines Wandels hin zu Premiummaterialien brachte Cenway im Dezember 2024 seine halogenierte Butyllinie auf den Markt. Unterdessen veranlassen EPR-Vorschriften in Indien Reifenhersteller zur Rückwärtsintegration. GRP Limited rüstet seine Devulkanisierungs- und Lösungsmittelrückgewinnungssysteme auf, um die Qualitätsstandards zu erhöhen. Blockchain-Initiativen wie Hankooks PROJECT TREE verbessern die Rückverfolgbarkeit und treiben das regionale Angebot an wiedergewonnenem Butylkautschuk weiter die Wertschöpfungskette hinauf.

In Nordamerika wird das Wachstum durch das Fehlen eines bundesweiten EPR-Rahmens etwas gebremst. Während Kaliforniens SB 876 Sammelgebühren und -ziele festlegt, sind die übrigen Bundesstaaten auf freiwillige Programme angewiesen. Diese Abhängigkeit führt oft dazu, dass Millionen von Reifen auf Deponien landen oder exportiert werden. Bemerkenswerte Meilensteine, wie Goodyears Erreichen eines Benchmarks für recycelte Einsatzstoffe und Bolder Industries' Sicherung eines Zuschusses für Pyrolyse, unterstreichen die unterschiedlichen Wege bei der Altgummiverwertung. Mexikos wachsende Reifenproduktion erzeugt mehr Altmaterial, aber seine unterentwickelte Sammelinfrastruktur führt zu Rohstoffengpässen im Markt für wiedergewonnenen Butylkautschuk.

Europa steht vor einer Expansion, die maßgeblich durch Vorschriften wie das Sammelziel der Abfallrahmenrichtlinie und bevorstehende CSRD-Prüfungen angetrieben wird. Pirellis Erreichen eines Benchmarks für recycelte Einsatzstoffe und Continentals Ziel für nachhaltige Inhalte unterstreichen das Engagement der Region für verifizierten Rückgewinnungsanteil. Initiativen wie Circularises Polymerpässe standardisieren die Chargendokumentation. Kleinere Rückgewinnungsunternehmen, die nicht in solche Ledger-Lösungen investieren können, laufen jedoch Gefahr, den Markt zu verlassen. Große Akteure wie Deutschland, das Vereinigte Königreich, Frankreich und Italien leiten kontinuierlich Aufträge in den Markt für wiedergewonnenen Butylkautschuk. Unterdessen verzeichnen die kombinierten Regionen Naher Osten, Afrika und Lateinamerika, obwohl sie derzeit einen bescheidenen Anteil halten, positive Entwicklungen. Südafrikas Reifenabgabegesetz von 2024 und Brasiliens robuste Festabfallpolitik lenken Altmaterialströme hin zu wertvolleren Prozessen.

Wettbewerbslandschaft

Der Markt für wiedergewonnenen Butylkautschuk ist mäßig konsolidiert. Der Einsatz von Blockchain und Röntgenfluoreszenz wird zum Mindeststandard und erhöht die Investitionsbarrieren, was Fusionen oder Schließungen unter kleineren asiatischen Verarbeitern begünstigt. Die Rohstoffsicherheit bleibt das heißeste Thema der Branche. Hankooks IoT-gestützte Ballenmarkierung im Rahmen von PROJECT TREE bietet eine Vorlage für die Rückwärtsintegration, während Reifenhersteller in Indien Joint Ventures in Betracht ziehen, um das Angebot zu sichern, bevor Pyrolysebetreiber Altmaterial abschöpfen. Die technologische Zweiteilung vertieft sich: Mikrowellenlinien und fortschrittliche Spektroskopie bevölkern das obere Segment, während Ölbad-Devulkanisierung in kleinen Werkstätten verbleibt, was einen zweigleisigen Markt für wiedergewonnenen Butylkautschuk verstärkt, der kapitalstarke Akteure begünstigt.

Marktführer in der Branche für wiedergewonnenen Butylkautschuk

GRP LTD.

Balaji Rubber Industries Private Limited

NanHui Rubber Co., Ltd.

SINO RUBBER

Tianyu (Shandong) Rubber & Plastic Products Co., Ltd.,

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Elgi Rubber erweiterte sein Händlernetzwerk in Südostasien nach der TyreXpo Asia 2025, um den regionalen Absatz von Rückgewinnungs- und Runderneuerungslösungen zu steigern.

- Februar 2025: GRP Ltd. erhöhte die Rückgewinnungskapazität um 3.600 Tonnen und startete eine kontinuierliche Pyrolyseeinheit, die den Reifenrecyclingdurchsatz um das 1,5- bis 1,8-fache steigern könnte.

Berichtsumfang des globalen Marktes für wiedergewonnenen Butylkautschuk

Wiedergewonnener Butylkautschuk ist ein nachhaltiges und umweltfreundliches Material, das durch die Verarbeitung von Butylkautschuk-Abfallprodukten wie Innenschläuchen und Vulkanisierungsblasen durch Mahlen, Devulkanisieren und Raffinieren gewonnen wird, um seine elastomeren Eigenschaften wiederherzustellen. Er ist bekannt für seine hohe Gasundurchlässigkeit, chemische Beständigkeit und die Fähigkeit, die Flexibilität bei der Kautschukverarbeitung zu verbessern.

Der Markt für wiedergewonnenen Butylkautschuk ist nach Produkttyp und Anwendung segmentiert. Nach Produkttyp ist der Markt in Butylkautschuk-Rückgewinnung aus Einzelquellen/unkontaminierter Herkunft und synthetische Butylkautschuk-Rückgewinnung segmentiert. Nach Anwendung ist der Markt in Reifen, Klebstoffe und Dichtmittel, Abdichtungsfolien und Sonstiges (einschließlich Schläuche, Industriekomponenten usw.) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für 15 Länder in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (USD) erstellt.

| Butylkautschuk-Rückgewinnung aus Einzelquellen/unkontaminierter Herkunft |

| Synthetische Butylkautschuk-Rückgewinnung |

| Reifen |

| Klebstoffe und Dichtmittel |

| Abdichtungsfolien |

| Sonstiges (Schläuche, Industriekomponenten usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Rest von Europa | |

| Rest der Welt |

| Nach Produkttyp | Butylkautschuk-Rückgewinnung aus Einzelquellen/unkontaminierter Herkunft | |

| Synthetische Butylkautschuk-Rückgewinnung | ||

| Nach Anwendung | Reifen | |

| Klebstoffe und Dichtmittel | ||

| Abdichtungsfolien | ||

| Sonstiges (Schläuche, Industriekomponenten usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Rest von Europa | ||

| Rest der Welt | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für wiedergewonnenen Butylkautschuk im Jahr 2026?

Er beläuft sich auf 271,18 Millionen USD und ist auf Kurs, bis 2031 einen Wert von 382,84 Millionen USD zu erreichen, was einer CAGR von 7,14 % entspricht.

Welches Segment wächst am schnellsten bei der Nachfrage nach wiedergewonnenem Butylkautschuk?

Reifeninnenauskleidungen führen mit einer prognostizierten CAGR von 7,72 % zwischen 2026 und 2031, angetrieben durch OEM-Ziele für kreislaufwirtschaftliche Inhalte.

Warum wird Rückgewinnung aus Einzelquellen höher bewertet als Material aus gemischten Quellen?

Altmaterial von pharmazeutischen Stopfen und Vulkanisierungsblasen liefert engere Halogentoleranz, reduziert Chargenausschuss und rechtfertigt einen Preisaufschlag.

Welche Regionen dominieren das Angebot an wiedergewonnenem Butylkautschuk?

Asien-Pazifik beherrscht mit fast 59,98 % des globalen Umsatzes den Markt, wobei China den Großteil der Kapazität beisteuert.

Welche Hemmnisse könnten das Marktwachstum verlangsamen?

Halogenvariabilität in gemischten Rohstoffen und lückenhafte globale Vorschriften zur Entsorgung von Altreifen können Lieferketten stören und die Verarbeitungskosten erhöhen.

Seite zuletzt aktualisiert am: