Marktgröße und Marktanteil für Synthetisches Leder

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 48.84 Millionen US-Dollar |

| Marktgröße (2031) | 71.86 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Synthetisches Leder von Mordor Intelligence

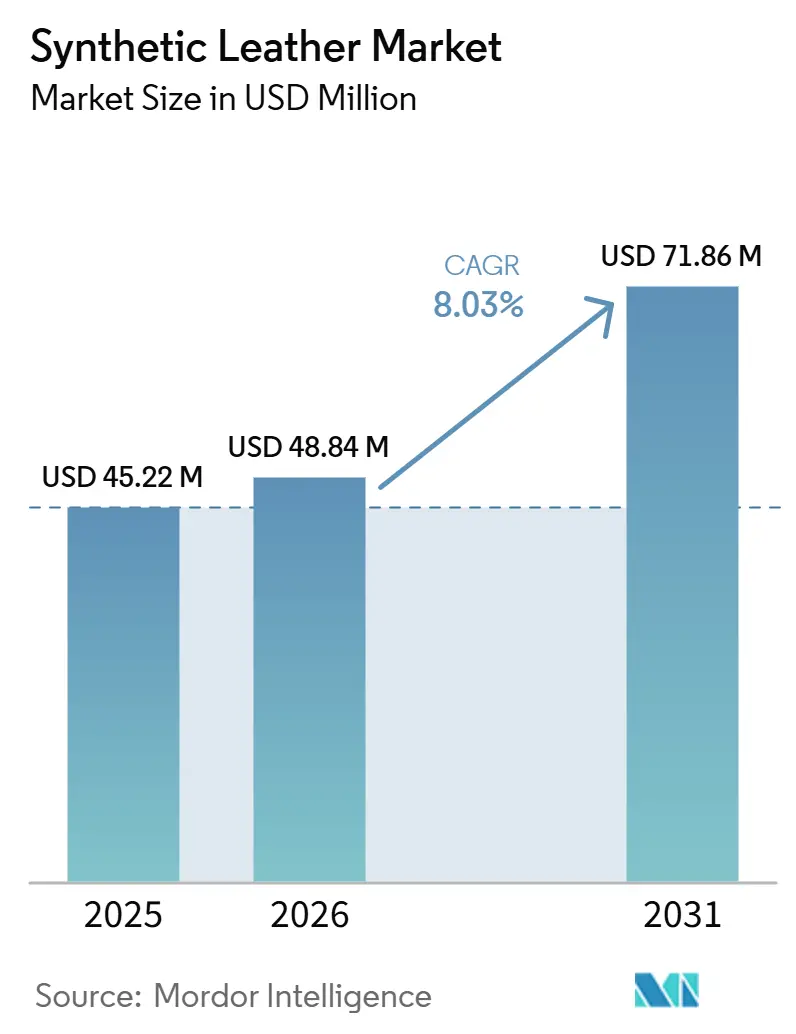

Die Marktgröße für Synthetisches Leder wird voraussichtlich von 45,22 Millionen USD im Jahr 2025 auf 48,84 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,03 % über den Zeitraum 2026–2031 einen Wert von 71,86 Millionen USD erreichen. Der Markt für Synthetisches Leder entwickelt sich über seine frühere Rolle als kostengünstigerer Ersatz für tierisches Leder hinaus. Käufer erwarten heute bessere Ästhetik, geringere Emissionen und sauberere Materialprofile bei Schuhwerk, Einrichtungsgegenständen und Fahrzeuginnenräumen. Der Wechsel von Polyvinylchlorid (PVC) zu Polyurethan (PU) treibt die Nachfrage an, da die regulatorische Kontrolle von Lösungsmitteln und persistenten Chemikalien Verarbeiter und Käufer dazu veranlasst, Formulierungen mit geringerem Compliance-Risiko und besserer Oberflächenleistung zu bevorzugen. Die Nachfrage steigt auch, da vegane Materialien in formale Produktspezifikationen in der Mode- und Automobilbranche aufgenommen werden, was dem Markt für Synthetisches Leder einen stärkeren Halt in Premium-Anwendungen statt in Einstiegssegmenten verschafft. Das Design von Elektrofahrzeugkabinen erweitert die Rolle von beschichteten und technisch verarbeiteten Oberflächen, während lösungsmittelfreie und wasserbasierte Technologien es Lieferanten ermöglichen, strengere Innenraumqualitätsstandards und Anforderungen an intelligente Oberflächen zu erfüllen. Das Wachstum im Markt für Synthetisches Leder wird durch Hydrolyse-Grenzen unter feuchten Bedingungen und durch die Herausforderung gebremst, biobasierte Qualitäten in vorhersehbaren kommerziellen Mengen zu skalieren. Diese Probleme verlangsamen jedoch die Akzeptanz, anstatt den langfristigen Wandel weg von PVC und tierischen Häuten umzukehren.

Wichtigste Erkenntnisse des Berichts

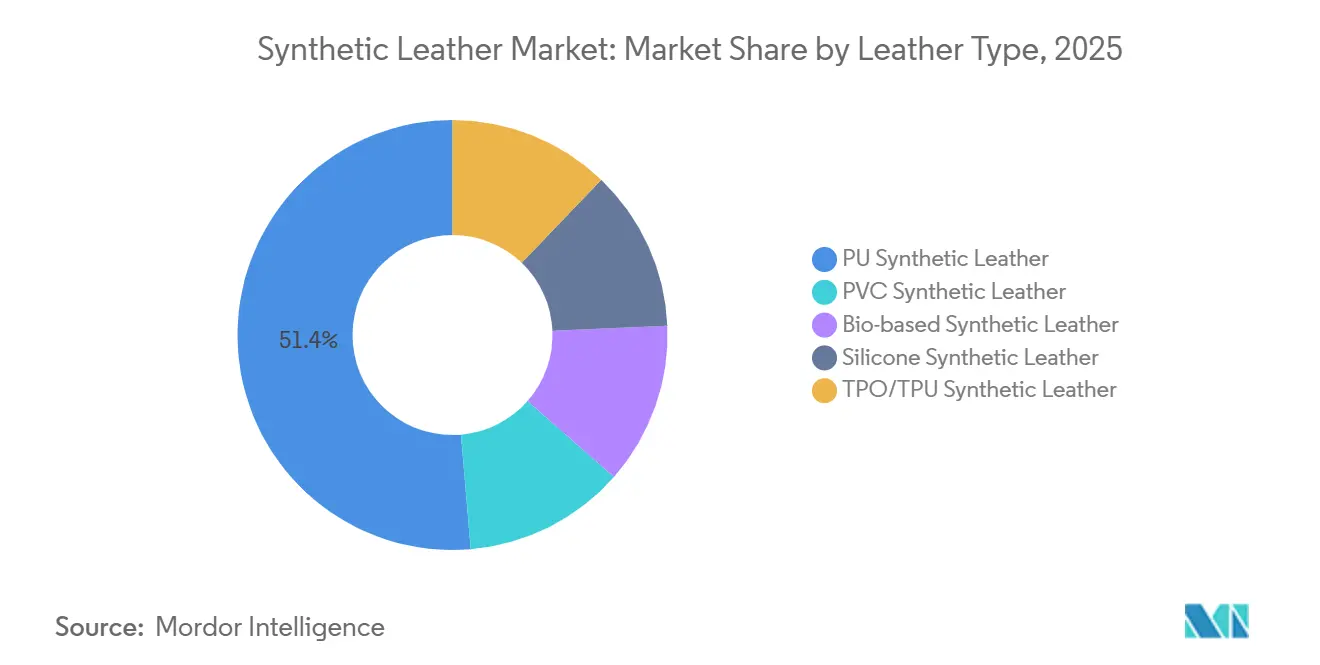

- Nach Ledertyp hielt PU im Jahr 2025 einen Marktanteil von 51,36 % am Markt für Synthetisches Leder, während biobasiertes Kunstleder bis 2031 voraussichtlich mit einer CAGR von 9,80 % wachsen wird.

- Nach Fertigungstechnologie entfiel im Jahr 2025 ein Anteil von 56,40 % der Marktgröße für Synthetisches Leder auf lösungsmittelbasierte Koagulation und Beschichtung, während lösungsmittelfreies PU bis 2031 voraussichtlich mit einer CAGR von 9,33 % wachsen wird.

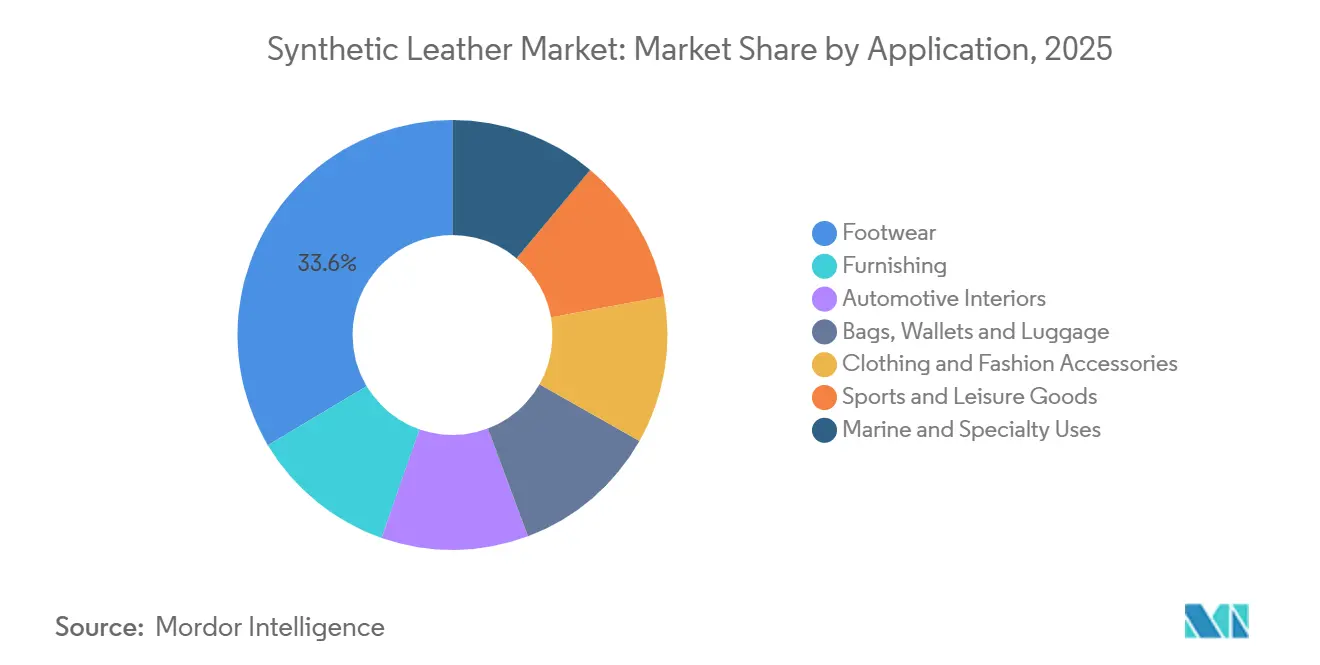

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 33,56 % der Marktgröße für Synthetisches Leder auf Schuhwerk, während Fahrzeuginnenräume bis 2031 voraussichtlich mit einer CAGR von 8,42 % wachsen werden.

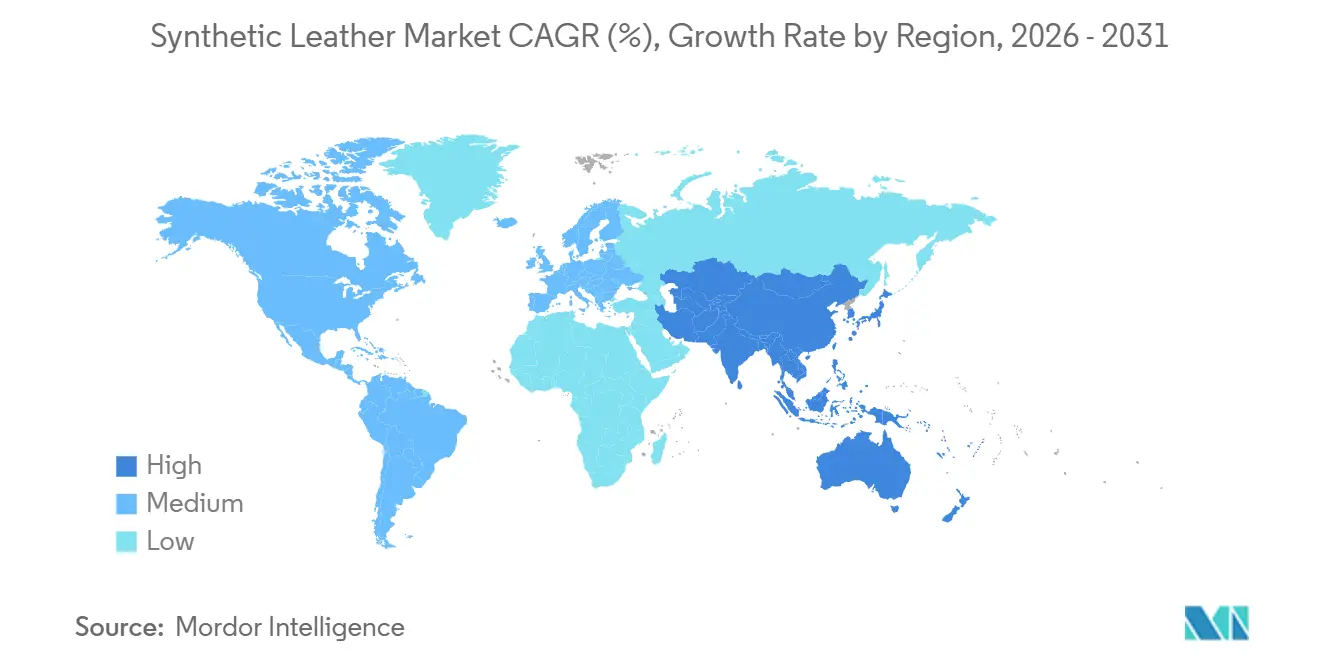

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Marktanteil von 45,71 % am Markt für Synthetisches Leder und wird voraussichtlich auch die schnellste regionale CAGR von 7,81 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Synthetisches Leder

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| PU ersetzt PVC und andere konventionelle Materialien | +2.2% | Global, konzentriert in China, Südasien und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach veganen Materialien in Mode und Automobilindustrie | +1.5% | Nordamerika, Europa, Ostasien, das Premium-Segment | Mittelfristig (2–4 Jahre) |

| Premiumisierung der Fahrzeugkabine und Nachfrage nach Elektrofahrzeug-Innenräumen | +1.8% | Asien-Pazifik, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Enablement durch wasserbasierte und lösungsmittelfreie Technologie | +1.2% | Global, frühe Gewinne in China und EU-regulierten Märkten | Kurzfristig (≤ 2 Jahre) |

| Integration verdeckter Mensch-Maschine-Schnittstellen (HMI) und transparenter intelligenter Oberflächen | +0.8% | Europa, Nordamerika, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

PU ersetzt PVC: Formulierungsökonomie verschiebt das Basismaterial

Der Markt für Synthetisches Leder erlebt eine stetige Verlagerung hin zu PU, da es im Vergleich zu PVC eine günstigere Balance aus Compliance-Bereitschaft, visueller Qualität und Eignung für Premium-Anwendungen bietet. Restliche Dimethylformamid-Grenzwerte in Fertigartikeln erhöhen den Betriebsaufwand für konventionelle lösungsmittelintensive Linien, da möglicherweise mehrere Heißwasserwäschen erforderlich sind, um strengere Grenzwerte zu erfüllen, was sowohl die Prozesskosten als auch den Energieverbrauch erhöht[1]„DMF in der Lederverarbeitung und synthetischen Textilien, industrielle Anwendungen, Prozesschemie und Sicherheit,” Sinolook Chemical, sinolookchem.com. Dieser Druck ist in Hochvolumen-Lieferketten am stärksten, wo Käufer eine geringere Lösungsmittelbelastung wünschen, ohne auf Narbenbeschaffenheit, Weichheit oder Konsistenz zu verzichten. Größere Verarbeiter mit aufgerüsteter Beschichtungskapazität sind im Markt für Synthetisches Leder besser positioniert, da sie Nachrüstungskosten absorbieren und schneller auf Käufer-Qualifizierungsanforderungen reagieren können. Das Ergebnis ist ein schnellerer Übergang im Basismaterialmix, wobei PU seine Position in Kategorien stärkt, in denen Erscheinungsbild, Compliance und Haltbarkeit gemeinsam bewertet werden.

Nachfrage nach veganen Materialien: OEM-Verpflichtungen werden zu Beschaffungsspezifikationen

Der Markt für Synthetisches Leder erhält Unterstützung durch einen breiteren Wandel hin zu tierfreien Materialien sowohl in der Mode als auch in Fahrzeuginnenräumen. Mercedes-Benz führte einen vegan-zertifizierten Elektrofahrzeug-Innenraum mit ARTICO-Kunstleder an wichtigen Berührungspunkten ein und demonstrierte damit, dass tierfreie Inhalte nun Teil der Produktspezifikation und nicht mehr nur Marketingsprache sind. Hyundai CRADLE schloss im August 2025 auch eine Partnerschaft mit UNCAGED Innovations, um getreidebasierte Lederalternativen für Fahrzeuge zu entwickeln, was darauf hindeutet, dass Automobilhersteller vorgelagert in die Materialentwicklung investieren, anstatt auf ein standardmäßiges kommerzielles Angebot zu warten[2]„Hyundai CRADLE schließt Partnerschaft mit UNCAGED Innovations zur Entwicklung nachhaltiger Lederalternativen für Fahrzeuge,” Hyundai Motor Group, hyundai.com. Diese Veränderungen erhöhen die Qualitätsanforderungen im Markt für Synthetisches Leder, da Hersteller nun rückverfolgbare, technisch stabile Varianten anbieten müssen, die strengere Beschaffungsanforderungen erfüllen können. Dies erweitert auch den Weg für Premium-Preisgestaltung, wenn Marken eine geringere Umweltbelastung wünschen, ohne auf haptische Qualität oder visuelle Konsistenz zu verzichten.

Premiumisierung der Fahrzeugkabine: EV-Architektur definiert das Substrat neu

Der Markt für Synthetisches Leder profitiert vom Wandel der Innendesign-Prioritäten, der durch Elektrofahrzeuge vorangetrieben wird. Flache Böden, leisere Kabinen und sauberere Armaturenbrettlayouts machen das Oberflächengefühl und die Oberflächenfunktion für Automobilhersteller und Passagiere gleichermaßen wichtiger, sodass die Menge an technisch verarbeitetem Verkleidungsmaterial pro Fahrzeug steigen kann, selbst wenn die Gesamtkomplexität der Kabine sinkt. Dieser Wandel unterstützt höherwertige Anwendungen für beschichtete Materialien, da von Sitzen, Türverkleidungen und interaktiven Paneelen nun erwartet wird, dass sie Komfort, Design und Schnittstellennutzen in derselben Schicht vereinen. Das SASS-Forschungsprojekt, unterstützt von imec und VLAIO, demonstrierte neue Wege zur Einbettung gedruckter Elektronik zwischen Schichten aus flexiblem Kunstleder und stärkte damit die Argumentation für die Nutzung intelligenter Oberflächen in zukünftigen Kabinensystemen. Vulcaflex S.p.A. bekräftigte diese Chance im Juni 2026, indem das Unternehmen fast 70 Millionen USD in eine erste nordamerikanische Fertigungsanlage in Auburn, Alabama, investierte, die für die Produktion von Automobil-Kunstleder für die Vereinigten Staaten, Kanada und Mexiko bestimmt ist.

Wasserbasierte und lösungsmittelfreie Technologie: Die neue Produktionsgrundlage

Der Markt für Synthetisches Leder durchläuft einen Technologiewandel, da sauberere Produktionswege Teil der Wettbewerbspositionierung werden. Wasserbasierte und lösungsmittelfreie Polyurethan (PU)-Systeme sind nicht nur aus regulatorischen Gründen relevant, sondern auch, weil sie Lieferanten helfen, strengere Erwartungen an die Kabinenluftqualität und Nachhaltigkeitsziele von Marken zu erfüllen. Eine Studie aus dem Jahr 2026 in Colloids and Surfaces A zeigte, dass wasserbasiertes Polyurethan mit Polyol-Synergie durch physikalisches Schäumen weiche und dennoch widerstandsfähige Strukturen erzielen kann, was dazu beiträgt, den Kompromiss zwischen Öko-Compliance und haptischer Leistung zu verringern. Eine Studie aus dem Jahr 2025 im Journal of the American Leather Chemists Association zeigte auch, dass wasserbasiertes PU eine sorgfältige Formulierungskontrolle während der Mikrofaser-Imprägnierung erfordert, insbesondere wenn Alkalibeständigkeit und Prozessstabilität wichtig sind. Selbst mit diesen Formulierungsanforderungen bewegt sich der Markt für Synthetisches Leder auf eine lösungsmittelärmere Produktionsgrundlage zu, da der Kostenvorteil älterer Chemie mit steigendem Compliance-Druck abnimmt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorischer Druck durch PFAS, DMF und vinylbasierte Chemikalien | -0.9% | EU, Frankreich, Nordamerika, China | Kurzfristig (≤ 2 Jahre) |

| Haltbarkeitsgrenzen durch Hydrolyse und Wärmealterung | -0.6% | Südostasien, Südamerika, maritime und Spezialanwendungen in feuchten Klimazonen | Mittelfristig (2–4 Jahre) |

| Kosten- und Skalierungsbeschränkungen bei biobasiertem Kunstleder | -0.5% | Global, Premium-Segment, EU-reguliertes Segment | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

PFAS-, DMF- und vinylbasierte Chemikalienvorschriften: Compliance-Kosten als Marktumgestalter

Strengere Vorschriften zu PFAS, DMF und vinylgebundenen Formulierungen stellen eine klare Einschränkung für den Markt für Synthetisches Leder dar, da Compliance nun sowohl die Chemikalienauswahl als auch die Exportbereitschaft beeinflusst. Die EU-Verordnung zu Perfluorhexansäure (PFHxA) erhöht den Druck auf betroffene Produktkategorien, einschließlich Bekleidung, Accessoires und verwandte beschichtete Materialien, und schränkt den Spielraum für Altbehandlungen in europäischen Vertriebskanälen ein. Frankreich hat auch Beschränkungen für PFAS-haltige Textilien und Schuhwerk mit Wirkung ab Januar 2026 eingeführt, was den Reformulierungs- und Testdruck für Lieferanten erhöht, die diese Produktlinien bedienen. Für mittelständische Exporteure geht die Herausforderung über den chemischen Austausch hinaus und umfasst die Kosten für Dokumentation, Chargenprüfung und Rückrufprävention, wenn eine einzige Produktionslinie mehrere Endmärkte bedient. Dies verlangsamt Teile des Marktes für Synthetisches Leder, da kleinere Hersteller Upgrades verzögern, den Zugang zu Premium-Kanälen verlieren oder sich auf Anwendungen mit niedrigeren Spezifikationen verlagern könnten, bei denen die Compliance-Anforderungen weniger streng sind.

Hydrolyse und Wärmealterungsbeständigkeit: Eine verborgene Barriere für die Marktexpansion

Der Markt für Synthetisches Leder sieht sich weiterhin mit Leistungsgrenzen unter feuchten und heißen Bedingungen konfrontiert, da Hydrolyse die Nutzungsdauer von Standard-Polyester-basierten Polyurethan (PU)-Produkten verkürzen kann. Branchenmaterialleitfäden und Chemieforschung identifizieren Kettenspaltung und Bindungsschwäche als Grundursachen, während widerstandsfähigere Formulierungen wie Polycarbonat-PU über längere Nutzungszyklen besser abschneiden. Das Journal of the American Leather Chemists Association stellte fest, dass wasserbasierte PU-Systeme bei erhöhten Temperaturen während der Mikrofaser-Imprägnierung eine schwache Alkalibeständigkeit aufweisen können, was die Formulierungskomplexität bei fortschrittlichen Produkten erhöht. Dieses Problem ist in tropischen Märkten, maritimen Anwendungen und mittleren Preiskategorien relevant, wo Käufer die Langzeithaltbarkeit möglicherweise nicht vor dem Kauf beurteilen. Biobasierte Qualitäten stellen eine zusätzliche Einschränkung im Markt für Synthetisches Leder dar, da Hochskalierung, Kostenstabilität und Versorgungszuverlässigkeit immer noch hinter denen von erdölbasiertem PU in großen kommerziellen Programmen zurückbleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ledertyp: PU-Dominanz koexistiert mit biobasierter Disruption

PU entfiel im Jahr 2025 auf 51,36 % der Gesamtnachfrage und behielt damit eine klare Führungsposition gegenüber anderen Ledertypen im Markt für Synthetisches Leder. Diese Position spiegelt seine Fähigkeit wider, ein breiteres Spektrum an Leistungs- und Erscheinungsanforderungen als PVC zu erfüllen, insbesondere bei Premium-Schuhwerk, Polstermöbeln und Fahrzeuginnenräumen. Biobasiertes Kunstleder ist der am schnellsten wachsende Ledertyp und wird bis 2031 voraussichtlich mit einer CAGR von 9,80 % wachsen, was auf eine Nachfrageverschiebung hindeutet, noch bevor vollständige Kostenparität erreicht ist. PVC behält eine Präsenz in preissensiblen Anwendungen wie Einstiegsschuhwerk und günstigeren Einrichtungsgegenständen, unterstützt durch eine große installierte Prozessbasis und Kostenvorteile. Silikon- und TPO/TPU-Varianten halten kleinere Anteile im Markt für Synthetisches Leder, gewinnen jedoch in Anwendungen an Bedeutung, bei denen Wärmestabilität, Witterungsbeständigkeit oder spezialisierte Oberflächenleistung Vorrang vor dem Preis haben.

Der Ledertyp-Mix spiegelt auch das Tempo der technischen Entwicklung in der Kunstlederbranche wider. Eine Studie aus dem Jahr 2025 in ACS Sustainable Chemistry & Engineering ergab, dass biobasierte Poly(esteramid)-Beschichtungen aus 1,4-Butandiol und Adipinsäure eine Zugfestigkeit erreichten, die 8-mal höher war als die der Ausgangshomopolymere, und unter Kompostierungsbedingungen innerhalb eines Monats eine Bioabbaubarkeit von mehr als 60 % im Vergleich zu Zellulose lieferten. Dieser Fortschritt unterstützt die Argumentation für Premium-biobasierte Materialien, indem er die Lücke zwischen Nachhaltigkeit und nutzbarer Leistung verringert. PU wird daher voraussichtlich seine Führungsposition über den Prognosezeitraum behalten, während biobasierte Qualitäten zunächst in Programmen expandieren, bei denen Markenbildung, Compliance und Lieferantenzusammenarbeit mehr Gewicht haben als die kostengünstigste Produktion.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fertigungstechnologie: Lösungsmittelbasierte Marktstellung unter systematischem Druck

Lösungsmittelbasierte Koagulation und Beschichtung hielten im Jahr 2025 56,40 % des Produktionsvolumens, was das Ausmaß widerspiegelt, in dem die installierte Basis weiterhin den Markt für Synthetisches Leder prägt. Lösungsmittelfreies PU wird bis 2031 voraussichtlich mit einer CAGR von 9,33 % wachsen und ist damit die am schnellsten wachsende Fertigungstechnologie im Bericht. Diese Lücke zwischen aktuellem Umfang und zukünftigem Wachstum spiegelt einen Markt wider, der noch auf älteren Anlagen betrieben wird, während er sich auf neue Chemikalienstandards vorbereitet. Wasserbasierte PU-Beschichtung bleibt eine wichtige Übergangstechnologie, da sie DMF eliminiert und gleichzeitig vielen Verarbeitern besser passt als ein vollständiger Wechsel zur lösungsmittelfreien Produktion. Der Markt für Synthetisches Leder durchläuft daher einen schrittweisen Übergang, bei dem Hersteller sauberere Prozesse in unterschiedlichem Tempo einführen, basierend auf der Endverwendungsexposition, dem Kundenmix und der Kapitalkapazität.

Aktuelle Forschungsergebnisse unterstützen diese technische Richtung. Eine Studie aus dem Jahr 2026 in Colloids and Surfaces A zeigte, dass wasserbasierte PU-Systeme bei sorgfältig entwickelter Harzformulierung eine stabile Schaumbildung und akzeptable mechanische Leistung erzielen können, was das Vertrauen in skalierbare emissionsärmere Produktionswege stärkt. Ein JALCA-Beitrag aus dem Jahr 2025 wies auch darauf hin, dass Prozessstabilität, Schälfestigkeit und Alkalibeständigkeit bei Mikrofaseranwendungen noch einer engen Kontrolle bedürfen, was bestätigt, dass der Übergang machbar, aber nicht unkompliziert ist. Die Kunstlederbranche bewegt sich daher stetig von vollständiger Lösungsmittelabhängigkeit hin zu wasserbasierter und vollständig lösungsmittelfreier Produktion und bevorzugt Lieferanten, die sowohl regulatorische Compliance als auch Produktkonsistenz im kommerziellen Maßstab nachweisen können.

Nach Anwendung: Schuhwerk hält das Volumen, Automobilindustrie beherrscht den Wert

Schuhwerk entfiel im Jahr 2025 auf 33,56 % des Gesamtwerts und war damit das größte Endverbrauchssegment im Markt für Synthetisches Leder. Diese Position wird durch das große Volumen an Kunstleder getrieben, das in der Budget- und Mittelklasse-Schuhproduktion verbraucht wird, insbesondere in asiatischen Fertigungszentren. Fahrzeuginnenräume werden bis 2031 voraussichtlich mit einer CAGR von 8,42 % wachsen und sind damit die am schnellsten wachsende Anwendung im Markt für Synthetisches Leder. Dieses Wachstum spiegelt eine breitere Oberflächennutzung in Elektrofahrzeugkabinen, strengere Niedrigemissionsanforderungen und eine zunehmende Akzeptanz veganer Innenraumspezifikationen bei Fahrzeugherstellern wider. Einrichtungsgegenstände bleiben eine stabile mittelständische Anwendung, da Stühle, Sofas und Polstermöbel weiterhin leicht zu reinigende, visuell konsistente Oberflächen über mehrere Preispunkte hinweg erfordern.

Weiteres Anwendungswachstum entsteht dort, wo Differenzierung mehr Wert trägt als einfacher Materialaustausch. Taschen, Geldbörsen und Gepäck bieten einen zugänglichen Einstiegspunkt für biobasierte Qualitäten, da Entwicklungszyklen kürzer und Qualifizierungsbarrieren niedriger sind als im Automobilsektor. Bekleidungs- und Modeanwendungen unterstützen auch eine stärkere Preisgestaltung, wenn Marken-PU-Oberflächen ein pflanzlich gegerbtes Erscheinungsbild ohne tierische Ausgangsstoffe replizieren können. Im Automobilbereich demonstrierte die Forschung von imec und Quad Industries im Rahmen des SASS-Programms, dass gedruckte Elektronik in flexible Oberflächenschichten eingebettet werden kann, was auf einen potenziellen zukünftigen Nachfragepfad für den Markt für Synthetisches Leder hindeutet. Maritime und Spezialanwendungen bleiben volumenmäßig kleiner, sind aber für Silikon- und thermoplastisches Polyolefin (TPO)/thermoplastisches Polyurethan (TPU)-Lieferanten wichtig, da diese Chemikalien UV-Exposition, Salz und thermische Belastung in anspruchsvollen Umgebungen effektiver ansprechen als Standard-Polyurethan (PU).

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 auf 45,71 % der globalen Nachfrage und wird bis 2031 voraussichtlich mit einer CAGR von 7,81 % wachsen, was die Region sowohl zur größten als auch zur am schnellsten wachsenden Region im Markt für Synthetisches Leder macht. Die Region profitiert von Chinas großer Verarbeitungsbasis, Indiens expandierender Schuhwarenfertigungsposition und einer dichten Lieferkette, die Rohstoffe, Beschichtungskapazität und Exportkanäle verbindet. Diese Kombination verschafft Asien-Pazifik einen Skalenvorteil in Mainstream-Kategorien und unterstützt gleichzeitig eine schrittweise Verlagerung hin zu höherwertiger PU-Produktion. Japan bleibt im Premium-Segment relevant, mit Unternehmen wie Toray Industries, Kuraray und Asahi Kasei, die etablierte Positionen in Mikrofaser- und Hochleistungsmaterialien für Automobil- und Modeanwendungen innehaben. Angesichts der Tiefe der Region haben viele Technologie- und Kostenübergänge im breiteren Markt für Synthetisches Leder ihren Ursprung in Asien-Pazifik, bevor sie sich auf andere Regionen ausbreiten.

Nordamerika und Europa stellen das wertvollste regionale Paar im Markt für Synthetisches Leder dar, angetrieben durch regulatorische Compliance-Anforderungen und Innenraumqualitätserwartungen, die strenger sind als in den meisten anderen Regionen. Die Nachfrage in beiden Regionen wird durch Premium-wasserbasierte und lösungsmittelfreie PU-Qualitäten unterstützt, die niedrigere Emissionen und höhere Leistungsproduktspezifikationen erfüllen. Vulcaflex S.p.A. spiegelte diesen Trend im Juni 2026 mit seinem Plan wider, fast 70 Millionen USD in seine erste nordamerikanische Anlage in Auburn, Alabama, zu investieren, um Automobilkunden in den Vereinigten Staaten, Kanada und Mexiko zu beliefern. In Europa unterstützen strengere Chemikalienvorschriften und strengere Käuferanforderungen weiterhin die Nachfrage nach aufgerüsteten PU-Systemen, auch wenn das Gesamtvolumenwachstum langsamer bleibt als in Asien.

Südamerika, der Nahe Osten und Afrika stellen eine längerfristige Chance für den Markt für Synthetisches Leder dar, wobei die Nachfrage an die Schuhwarenproduktion, den Einrichtungskonsum und die schrittweise Lokalisierung der Automobilmontage gebunden ist. Brasilien und Argentinien bleiben die primären südamerikanischen Nachfragezentren, wo die regionale Schuhwarenherstellung einen bedeutenden Markt für beschichtete Materialien zu wettbewerbsfähigen Preisen schafft. Saudi-Arabien und die Vereinigten Arabischen Emirate dienen als wichtigste Verbrauchszentren im Nahen Osten, unterstützt durch die Nachfrage nach Gastgewerbeeinrichtungen und Modeeinzelhandel. Das Wachstum in diesen Regionen bleibt unter dem globalen Durchschnitt aufgrund einer weniger entwickelten Verarbeiterinfrastruktur und einer inkonsistenten Durchsetzung von Qualitäts- und Nachhaltigkeitsstandards. Infolgedessen werden kostengünstigere Polyvinylchlorid (PVC)-lastige Produkte in diesen Märkten voraussichtlich länger vorherrschend bleiben als in Europa oder Nordamerika.

Wettbewerbslandschaft

Der Markt für Synthetisches Leder ist auf der Verarbeiterebene fragmentiert, aber der technische Einfluss ist auf eine kleinere Gruppe von Spezialfaser- und Chemikalienlieferanten konzentriert. Toray Industries, Kuraray, Asahi Kasei und Teijin halten Positionen in Mikrofaser- und Hochleistungssubstratschichten, wo Materialexpertise und lange Qualifizierungszyklen Markteintrittsbarrieren schaffen. Auf der mittleren Marktebene konkurrieren Lieferanten wie Anhui Anji, FILWEL, Fujian Polytech, Nan Ya Plastics und San Fang Chemical auf der Grundlage von Preis, Kapazität und Exportzuverlässigkeit. BASF und Covestro gestalten den vorgelagerten Technologiepfad, indem sie Polyurethansysteme liefern, die Oberflächenqualität, Emissionen und Prozessbereitschaft beeinflussen. Dies verleiht dem Markt für Synthetisches Leder eine Zwei-Geschwindigkeits-Struktur, bei der Premium-Positionen durch technische Spezifikationen und größere Volumensegmente durch Kosten und Fertigungsmaßstab angetrieben werden.

Jüngste strategische Schritte deuten darauf hin, dass Lieferanten daran arbeiten, Positionen in höherwertiger Nachfrage zu sichern, anstatt nur undifferenzierte Kapazitäten hinzuzufügen. Covestro arbeitete 2025 mit Marquardt und E Ink zusammen, um reaktionsfähige integrierte Oberflächen für Fahrzeuginnenräume zu entwickeln, und demonstrierte damit, wie Polyurethan (PU)-beschichtetes Kunstleder eingebettete Display- und Schnittstellenfunktionen unterstützen kann. Die Partnerschaft von Hyundai CRADLE im August 2025 mit Uncaged Innovations spiegelt eine ähnliche Richtung von der Käuferseite wider, da Fahrzeughersteller aktiv die nächste Generation tierfreier Materialien gestalten, anstatt auf ein ausgereiftes Angebot zu warten. Vulcaflex S.p.A. expandierte auch geografisch im Juni 2026 mit seiner Alabama-Investition und platzierte dedizierte Kapazitäten in der Nähe wichtiger nordamerikanischer Automobilproduktionszonen.

Der offenste Wettbewerbsraum im Markt für Synthetisches Leder liegt zwischen biobasiertem Inhalt und automobilgerechter Haltbarkeit. Kein in diesem Bericht behandelter Lieferant wird als Inhaber einer vollständig skalierbaren biobasierten Kunstlederplattform beschrieben, die den vollständigen Automobilsitz-Qualifizierungszyklus abgeschlossen hat, was Raum für einen First Mover mit nachgewiesener Leistung und zuverlässiger Produktion lässt. Diese Lücke ist bedeutsam, weil Premium-Käufer zunehmend sowohl Nachhaltigkeitsnachweise als auch eine lange Nutzungsdauer verlangen, anstatt eines auf Kosten des anderen. Lieferanten, die emissionsarme Chemie, stabile Witterungsleistung und Kompatibilität mit intelligenten Oberflächen kombinieren können, werden voraussichtlich über den Prognosezeitraum Spezifikationspositionen sichern. Der Markt für Synthetisches Leder bleibt wettbewerbsfähig genug, um eine extreme Konzentration zu verhindern, ist jedoch differenziert genug, damit eine kleine Anzahl technisch fähiger Akteure die Richtung von Materialien und Anwendungen gestalten kann.

Branchenführer im Markt für Synthetisches Leder

KURARAY CO., LTD.

NAN YA PLASTICS CORPORATION

TEIJIN LIMITED

San Fang Chemical Industry Co., Ltd.

Mayur Uniquoters Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Vulcaflex S.p.A., ein italienischer Hersteller von Automobil-Kunstleder, kündigte eine Investition von rund 70 Millionen USD an, um seine erste nordamerikanische Fertigungsanlage in Auburn, Alabama, zu errichten und dabei 130 Arbeitsplätze zu schaffen. Die Anlage wird Kunstledermaterialien für die Automobilindustrie in den USA, Kanada und Mexiko produzieren und die geografische Präsenz von Vulcaflex von seinem Standort in Ravenna, Italien, ausweiten.

- August 2025: UltraSense Systems (San Jose) und Mankiewicz (Hamburg) kündigten eine Zusammenarbeit an, bei der Mankiewicz' INSIGHT ShyTech-Beschichtung (unsichtbar bis beleuchtet) mit den integrierten HMI-Controllern von UltraSense kombiniert wird, um intelligente Oberflächen für Fahrzeuginnen- und -außenbereiche zu entwickeln. Die Partnerschaft ermöglicht es Kunstlederoberflächen, Berührungssteuerungen zu beherbergen, die bis zur Aktivierung unsichtbar bleiben.

Berichtsumfang des globalen Marktes für Synthetisches Leder

Kunstleder ist ein künstlich hergestellter Ersatz für tierisches Leder. Es wird hergestellt, indem eine Stoffbasis, wie Polyester oder Baumwolle, mit Polymeren behandelt wird, um das Aussehen, das Gefühl und die Textur von Naturleder zu einem niedrigeren Preis zu replizieren.

Der Markt für Synthetisches Leder ist nach Ledertyp, Fertigungstechnologie, Anwendung und Geografie segmentiert. Nach Ledertyp ist der Markt in PU-Kunstleder, PVC-Kunstleder, biobasiertes Kunstleder, Silikon-Kunstleder und TPO/TPU-Kunstleder segmentiert. Nach Fertigungstechnologie ist der Markt in lösungsmittelbasierte Koagulation und Beschichtung, wasserbasierte PU-Beschichtung und lösungsmittelfreie PU-Systeme segmentiert. Nach Anwendung ist der Markt in Schuhwerk, Einrichtungsgegenstände, Fahrzeuginnenräume, Taschen, Geldbörsen und Gepäck, Bekleidung und Modezubehör, Sport- und Freizeitartikel sowie maritime und Spezialanwendungen segmentiert. Der Bericht umfasst auch Marktgröße und Prognosen für Kunstleder in 18 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| PU-Kunstleder |

| PVC-Kunstleder |

| Biobasiertes Kunstleder |

| Silikon-Kunstleder |

| TPO/TPU-Kunstleder |

| Lösungsmittelbasierte Koagulation und Beschichtung |

| Wasserbasierte PU-Beschichtung |

| Lösungsmittelfreie PU-Systeme |

| Schuhwerk | |

| Einrichtungsgegenstände | Stühle |

| Sofas | |

| Sonstige Polstermöbel | |

| Fahrzeuginnenräume | Sitze |

| Türverkleidungen und Paneele | |

| Armaturenbrett- und Instrumententafeloberflächen | |

| Lenkrad- und Konsolenoberflächen | |

| Sonstige Innenoberflächen | |

| Taschen, Geldbörsen und Gepäck | Geldbörsen |

| Taschen | |

| Handtaschen | |

| Bekleidung und Modezubehör | Jacken |

| Gürtel | |

| Sonstiges Bekleidungszubehör | |

| Sport- und Freizeitartikel | |

| Maritime und Spezialanwendungen |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Ledertyp | PU-Kunstleder | |

| PVC-Kunstleder | ||

| Biobasiertes Kunstleder | ||

| Silikon-Kunstleder | ||

| TPO/TPU-Kunstleder | ||

| Nach Fertigungstechnologie | Lösungsmittelbasierte Koagulation und Beschichtung | |

| Wasserbasierte PU-Beschichtung | ||

| Lösungsmittelfreie PU-Systeme | ||

| Nach Anwendung | Schuhwerk | |

| Einrichtungsgegenstände | Stühle | |

| Sofas | ||

| Sonstige Polstermöbel | ||

| Fahrzeuginnenräume | Sitze | |

| Türverkleidungen und Paneele | ||

| Armaturenbrett- und Instrumententafeloberflächen | ||

| Lenkrad- und Konsolenoberflächen | ||

| Sonstige Innenoberflächen | ||

| Taschen, Geldbörsen und Gepäck | Geldbörsen | |

| Taschen | ||

| Handtaschen | ||

| Bekleidung und Modezubehör | Jacken | |

| Gürtel | ||

| Sonstiges Bekleidungszubehör | ||

| Sport- und Freizeitartikel | ||

| Maritime und Spezialanwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Marktgröße des Marktes für Synthetisches Leder?

Die Marktgröße für Synthetisches Leder wird voraussichtlich von 45,22 Millionen USD im Jahr 2025 auf 48,84 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,03 % über den Zeitraum 2026–2031 einen Wert von 71,86 Millionen USD erreichen.

Welcher Materialtyp führt die heutige Nachfrage an?

PU ist der führende Ledertyp mit einem Anteil von 51,36 % im Jahr 2025, unterstützt durch besseres Erscheinungsbild, breitere Anwendungseignung und geringeres Compliance-Risiko als PVC.

Welche Endverwendung wächst bis 2031 am schnellsten?

Fahrzeuginnenräume werden bis 2031 voraussichtlich mit einer CAGR von 8,42 % wachsen, angetrieben durch Elektrofahrzeugkabinen, die mehr sichtbare Oberfläche erfordern, und Käufer, die zunehmend tierfreie Innenräume spezifizieren.

Was treibt Lieferanten in Richtung lösungsmittelfreies und wasserbasiertes PU?

Strengere Chemikalienvorschriften, Erwartungen an emissionsärmere Produkte und bessere Forschungsunterstützung für wasserbasierte und lösungsmittelfreie Leistung beschleunigen allesamt den Wandel.

Seite zuletzt aktualisiert am: