Marktgröße und Marktanteil für Rückgewonnenen Kautschuk

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.75 Milliarden US-Dollar |

| Marktgröße (2031) | 2.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rückgewonnenen Kautschuk von Mordor Intelligence

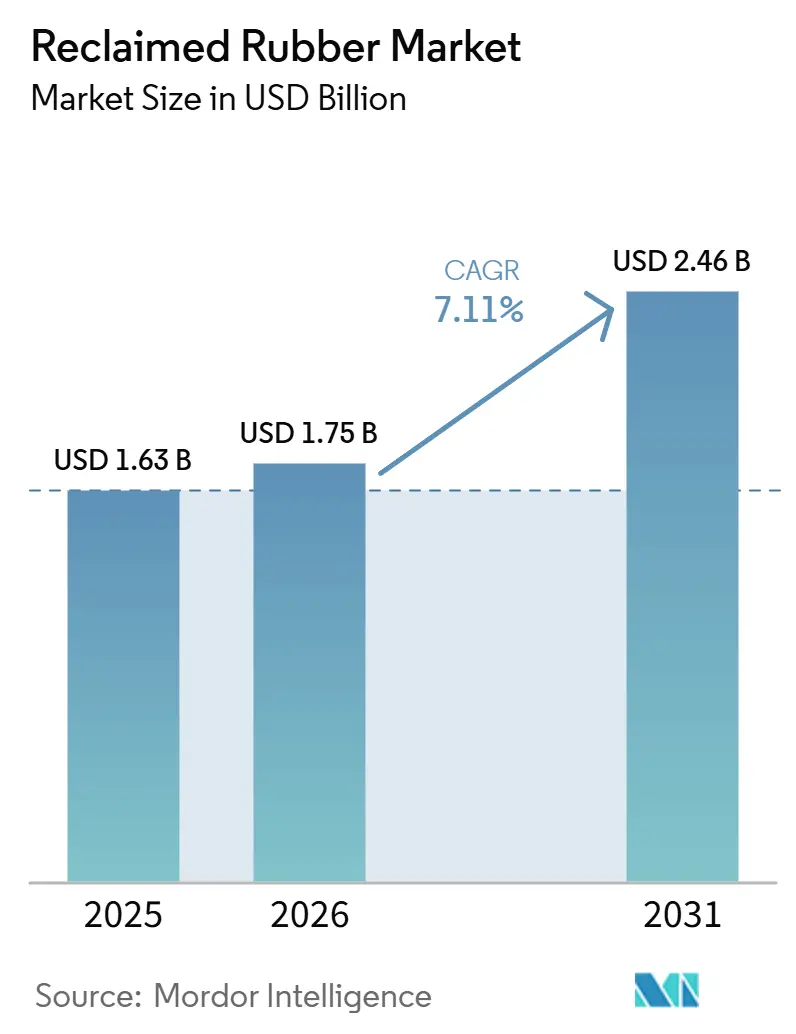

Die Marktgröße für Rückgewonnenen Kautschuk wird voraussichtlich von 1,63 Milliarden USD im Jahr 2025 und 1,75 Milliarden USD im Jahr 2026 auf 2,46 Milliarden USD bis 2031 anwachsen, was einer CAGR von 7,11 % zwischen 2026 und 2031 entspricht. Der Schwung resultiert aus steigender Rohstoffpreisinflation, strengeren Entsorgungsvorschriften für Altreifen und kontinuierlichen Fortschritten bei der Devulkanisierung, die die Qualitätslücke zu Neukautschuk schließen. Die Ganzteifen-Rückgewinnung (WTR) bleibt das Rückgrat der globalen Produktion, während chemische Verfahren am schnellsten wachsen, da Erstausrüster höherwertiges Recyclat für Premiumanwendungen fordern. Regional dominiert Asien-Pazifik Nachfrage und Angebot, da die weltgrößte Reifenproduktionsbasis neben dem tiefsten Pool an Altreifen des Planeten liegt und den Verarbeitern einen unübertroffenen Kostenvorteil verschafft. Verschärfte Herstellerverantwortungssysteme in Indien, China und der Europäischen Union sichern eine stetige Rohstoffversorgung und treiben den Markt für Rückgewonnenen Kautschuk in Richtung strukturellen statt zyklischen Wachstums.

Wichtigste Erkenntnisse des Berichts

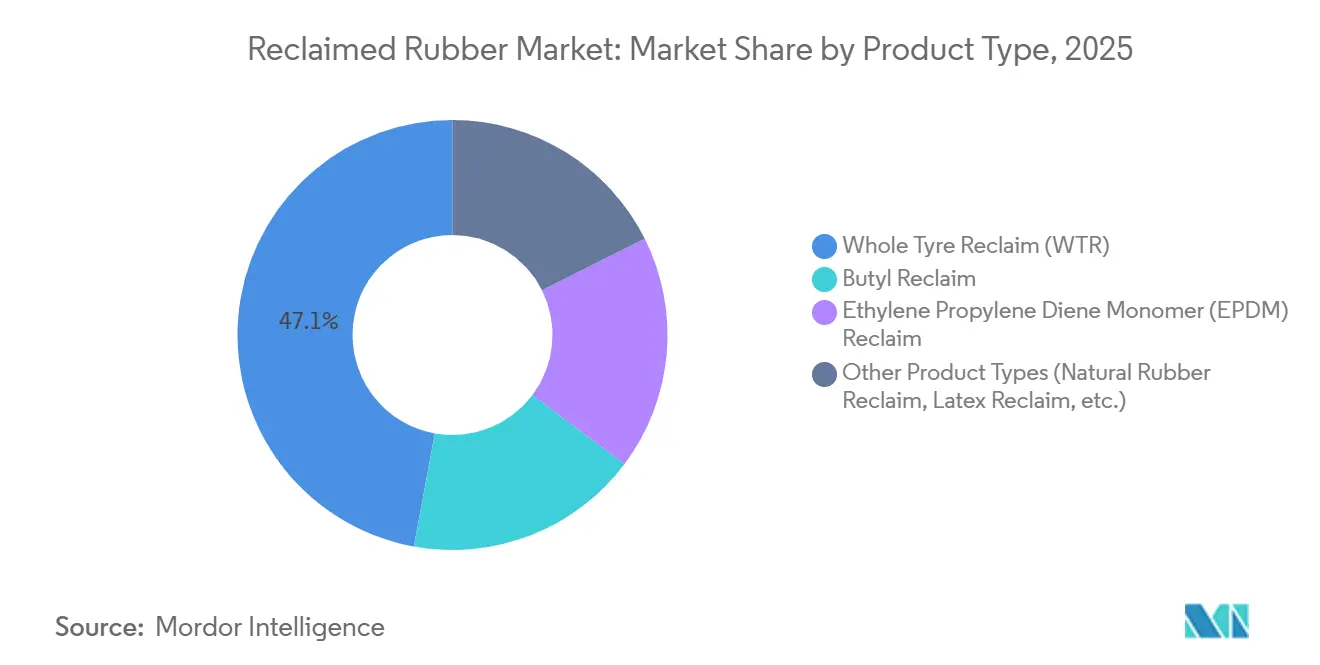

- Nach Produkttyp führte die verbraucherfreundliche WTR mit einem Marktanteil von 47,21 % am Markt für Rückgewonnenen Kautschuk im Jahr 2025 und verzeichnet eine CAGR von 7,69 % für den Zeitraum 2026–2031.

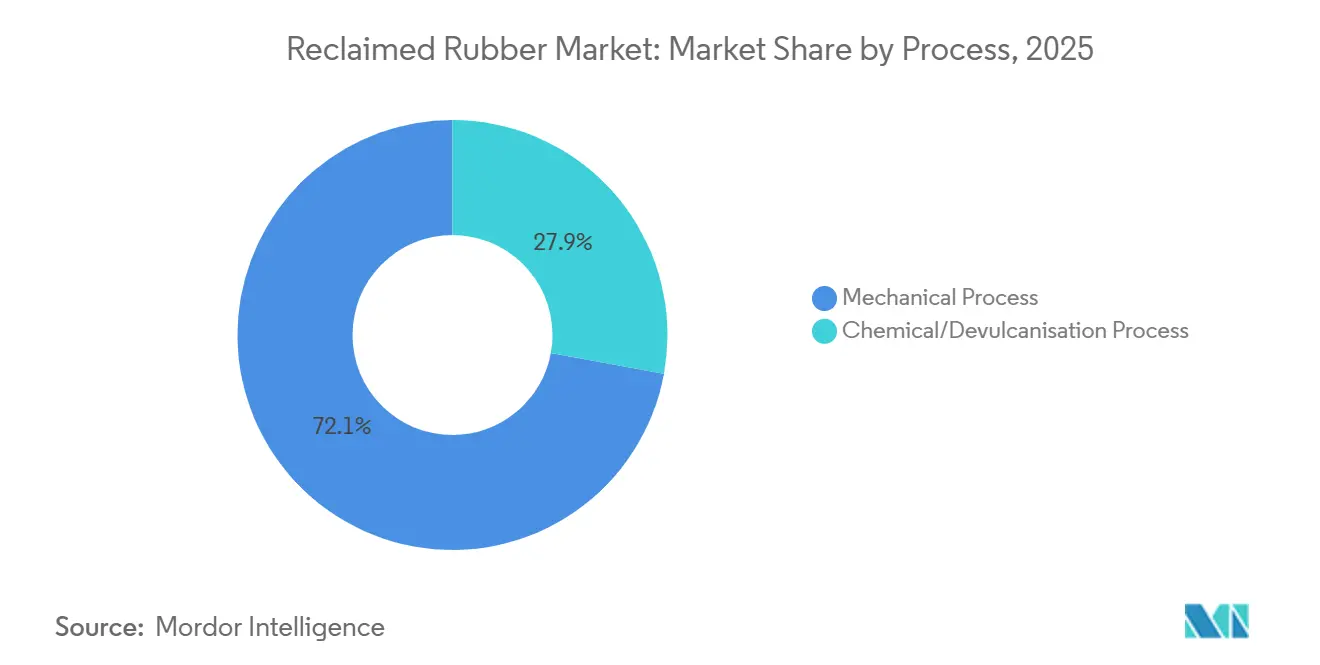

- Nach Prozess entfielen mechanische Verfahren auf 72,11 % der Marktgröße für Rückgewonnenen Kautschuk im Jahr 2025, während chemische Verfahren/Devulkanisierung voraussichtlich mit einer CAGR von 7,77 % für den Zeitraum 2026–2031 wachsen werden.

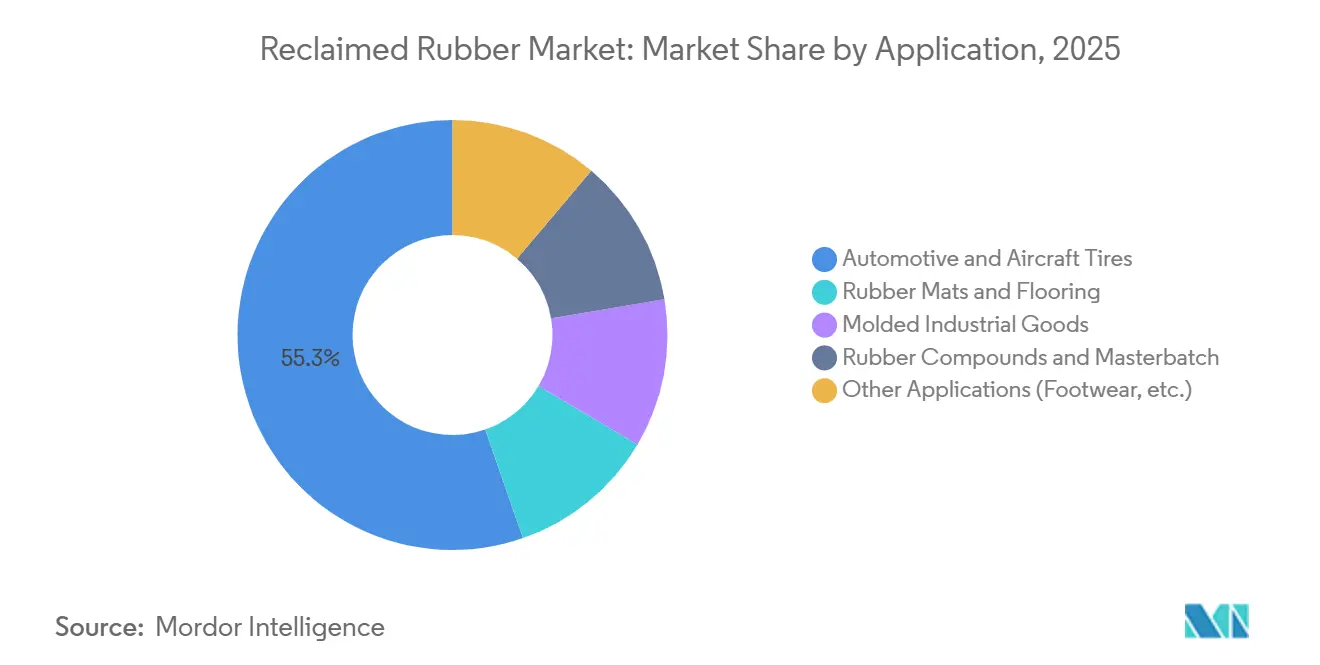

- Nach Anwendung erfassten Automobilreifen 56,30 % des Umsatzes im Jahr 2024 und verzeichneten die höchste CAGR von 7,98 % bis 2030, da die Nachhaltigkeitsvorgaben der Erstausrüster zunehmen.

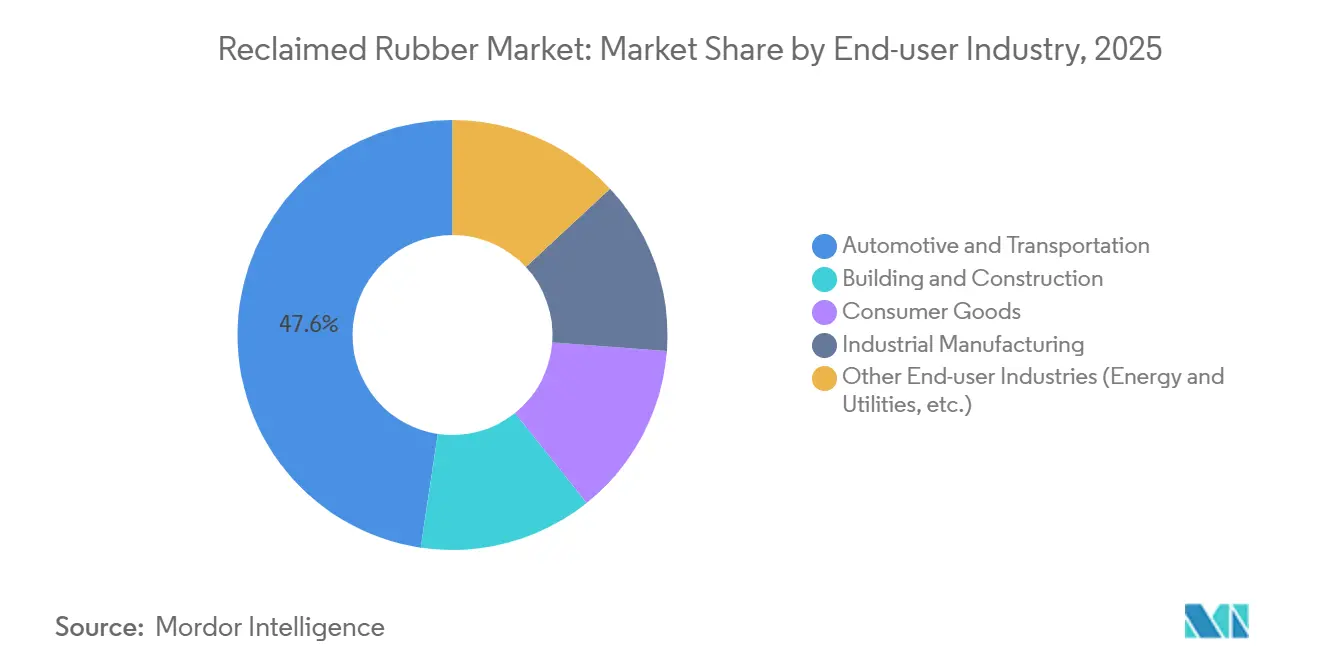

- Nach Endverbraucherbranche hielten Automobil und Transport einen Anteil von 47,63 % an der Marktgröße für Rückgewonnenen Kautschuk im Jahr 2025 und werden voraussichtlich mit einer CAGR von 8,03 % zwischen 2026 und 2031 wachsen.

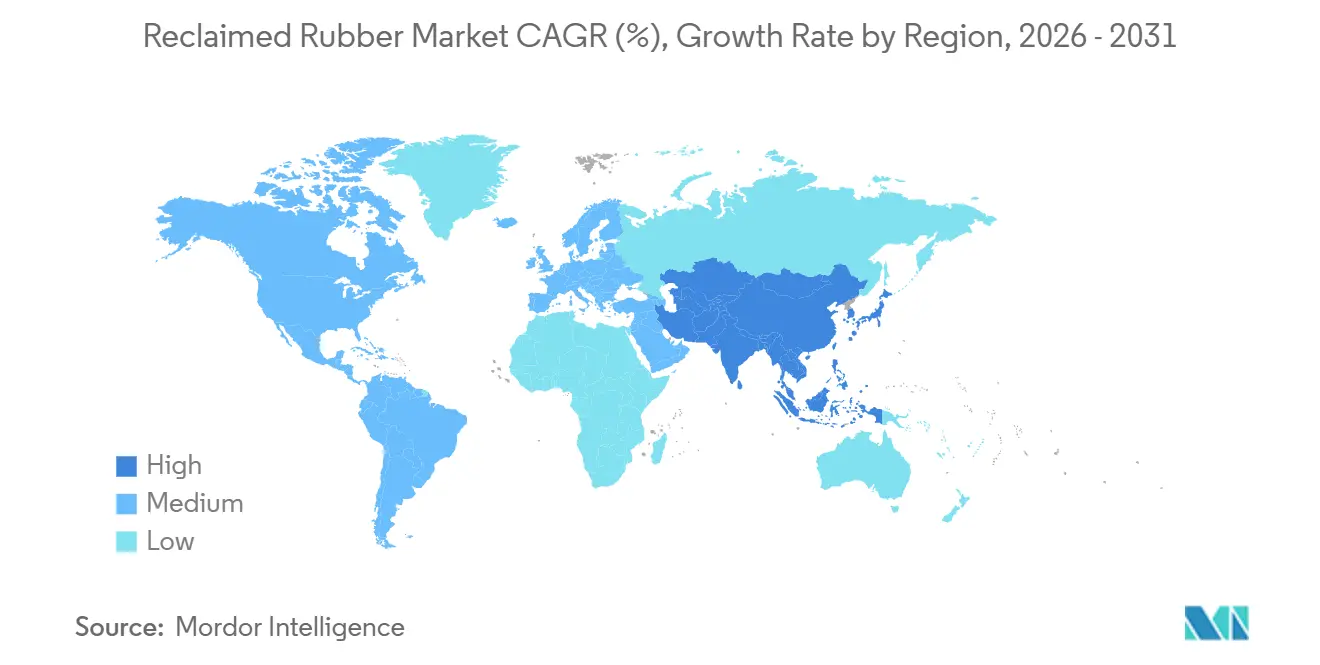

- Nach Geografie dominierte Asien-Pazifik mit einem Marktanteil von 46,22 % am Markt für Rückgewonnenen Kautschuk im Jahr 2025 und verzeichnet die schnellste CAGR von 7,88 % für den Zeitraum 2026–2031, angetrieben durch Chinas Ziel zur Verwertung von 450 Millionen Tonnen Altkautschuk.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Rückgewonnenen Kautschuk

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosteneffektiver nachhaltiger Ersatz für Neukautschuk | +1.8% | Global, höchste Akzeptanz in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Globale Altreifen-Vorschriften beschleunigen Recyclingpflichten | +1.5% | Global, angeführt von der EU, China und ausgewählten US-Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Recyclinganteil-Ziele der Erstausrüster für Premium-Reifenlinien | +1.3% | Nordamerika, Europa, Premium-Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Schnelle Skalierung der Devulkanisierung senkt Energieverbrauch | +1.0% | Global, frühe Einführung in Europa und Japan | Langfristig (≥ 4 Jahre) |

| Co-Verarbeitung mit erneuerbaren Kraftstoffen treibt Rohstoffnachfrage | +0.9% | Europa, Nordamerika, aufstrebende Zementbranchen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosteneffektiver nachhaltiger Ersatz für Neukautschuk

In den Jahren 2024–2025 zeigte Rückgewonnener Kautschuk einen erheblichen Kostenvorteil, da er 30–50 % günstiger war als sowohl natürliche als auch synthetische Neuelastomere. Während die Preise für Naturkautschuk zwischen 1.800 und 2.100 USD pro Tonne lagen, war Ganzteifen-Rückgewinnung zu einem moderateren Preis von 800–1.200 USD erhältlich. Diese strukturelle Preislücke entsteht, weil Rückgewonnener Kautschuk sowohl landwirtschaftliche Risikoprämien als auch die mit petrochemischen Rohstoffen verbundene Volatilität umgeht. Automobilzulieferer der Tier-2-Ebene haben begonnen, 20–40 % Rückgewinnungsanteil in Produkte wie Fußmatten, Schmutzfänger und Dämpfer zu integrieren, und halten dabei die Qualitätsstandards nach ISO 9001 ein. In einem bemerkenswerten Schritt führte Toyoda Gosei im Dezember 2025 Türdichtungen mit 20 % Recyclinganteil für den Toyota RAV4 ein, was die validierte Leistungsfähigkeit des Materials unterstreicht. Im Bausektor macht REGUPOL Wellen, indem das Unternehmen jährlich 115 Millionen Pfund Altkautschuk verarbeitet[1]REGUPOL, "Lösungen für Bodenbeläge aus Recyclingkautschuk," REGUPOL.COM. Diese Bemühungen haben zu einer 40-prozentigen Reduzierung der Materialkosten für Bodenbeläge geführt, die den ASTM-D5603-Aufprallstandards entsprechen, verglichen mit der Verwendung von EPDM-Neukautschuk. Da das EU-Emissionshandelssystem zudem auf die Abfallverbrennung ausgeweitet wird, begünstigen CO₂-Bepreisungssysteme zunehmend Recyclingmaterialien. Dies ist vor allem auf den Umweltvorteil zurückzuführen: Die Umleitung von nur 1 Tonne Reifen aus Deponien kann die Freisetzung von etwa 2,5 Tonnen CO₂-Äquivalent-Emissionen verhindern.

Globale Altreifen-Vorschriften beschleunigen Recyclingpflichten

In den Jahren 2024–2025 wandelten verbindliche Rechtsvorschriften freiwillige Unternehmensinitiativen in durchsetzbare Pflichten um. Die EU-Abfallverbringungsverordnung 2024/1157 verpflichtet die Mitgliedstaaten, den Schwerpunkt auf das Materialrecycling statt auf die Energierückgewinnung zu legen. Irlands Programm zur erweiterten Herstellerverantwortung, das im Januar 2025 eingeführt wurde, verpflichtet Reifenhersteller zur Finanzierung von Sammlungen und zur Erreichung eines Rückgewinnungsziels von 90 % bis 2027. In China erhalten zertifizierte Recycler eine Mehrwertsteuerrückerstattung von 70 % und müssen Recyclingmaterial in nicht sicherheitskritischen Reifenmischungen verwenden. Dieser regulatorische Druck hat zur Errichtung von Anlagen wie der 100-Kilotonnen-pro-Jahr-Anlage von Yichang Hengdali geführt, die im Dezember 2024 den Betrieb aufnahm. Das kalifornische Gesetz SB 876 schreibt einen Mindestanteil von 5 % Krümelkautschuk in staatlich gefördertem Straßenasphalt vor und steigert die Nachfrage nach mechanischer Rückgewinnung. Verarbeiter mit ISO-14001- und ISCC-PLUS-Zertifizierungen erlangen den Status bevorzugter Lieferanten, während nicht konforme Betreiber mit einem möglichen Ausschluss rechnen müssen.

Recyclinganteil-Ziele der Erstausrüster für Premium-Reifenlinien

Globale Reifenmarken gehen mutige Verpflichtungen zur Einbeziehung von Recyclingmaterialien ein. Michelin strebt an, bis 2050 100 % erneuerbare oder recycelte Einsatzstoffe zu verwenden. Im Jahr 2022 produzierte das Unternehmen seinen ersten Pkw-Reifen mit 45 % nachhaltigem Anteil. Durch Partnerschaften mit Enviro und Antin strebt Michelin eine Pyrolysekapazität von 1 Million Tonnen pro Jahr in Europa bis Ende des Jahrzehnts an. Der UltraContact NXT von Continental verfügt über bis zu 65 % recycelte und erneuerbare Materialien, mit dem Ziel, bis 2030 40 % im gesamten Portfolio zu erreichen. Bridgestone strebt 70 % nachhaltige Komponenten in seinen Nutzfahrzeugreifen an, gestützt durch die Entwicklung von Guayule-Latex. Die Erreichung dieser ehrgeizigen Ziele hängt von hochreinem Rückgewinnungsmaterial und rückgewonnenem Ruß ab, was eine Premium-Preisstufe schafft, von der fortschrittliche Verarbeiter profitieren.

Schnelle Skalierung der Devulkanisierungstechnologie senkt Energieverbrauch

Kommerzielle Betriebe nutzen heute Mikrowellen-, Ultraschall- und mechanochemische Devulkanisierung, wodurch der Energiebedarf auf 1,2 kWh/kg gesenkt wird, verglichen mit den 2,5–3,0 kWh/kg, die herkömmliche Autoklaven benötigen. In Japan und Südkorea erreichen Ultraschallsysteme eine Zugfestigkeitserhaltung von 85–90 %, bei Modulkosten unter 0,8 Millionen USD für eine Tagesleistung von 5 Tonnen, was zu Amortisationszeiten von weniger als drei Jahren führt. Die Anlage Xiangcheng Sanshan in China, die seit September 2025 in Betrieb ist, nutzt mechanochemische Devulkanisierung mit Doppelschneckenextruder, um jährlich 50 Kilotonnen EPDM-Rückgewinnung zu produzieren und damit die Nachfrage in Dach- und Automobilanwendungen zu bedienen. KRAIBURG TPE hat diesen Fortschritt genutzt, um ein thermoplastisches Elastomer mit 73 % Recyclinganteil zu entwickeln, das den OEM-Standards für Innenverkleidungen entspricht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Variabilität der Rohstoffqualität stört die Konsistenz von Mischungen | -0.7% | Global, besonders ausgeprägt bei informeller Sammlung | Kurzfristig (≤ 2 Jahre) |

| Geruchs- und VOC-Konformitätsgrenzen für Konsumgüter | -0.5% | Europa und Nordamerika, aufstrebendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch biobasierte Elastomere in Hochleistungsanwendungen | -0.4% | Premiumsegmente in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Variabilität der Rohstoffqualität stört die Konsistenz von Mischungen

Altreifen, die mit gemischten Polymerverhältnissen, Stahlgürteln und Straßenverunreinigungen belastet sind, werden bei der Anlieferung einer genauen Prüfung unterzogen. Bis zu 15 % dieses eingehenden Materials wird aufgrund übermäßiger Metall- oder Chemikalienrückstände herabgestuft oder direkt abgelehnt. Um dieser Variabilität entgegenzuwirken, greifen nachgelagerte Mischungshersteller auf zusätzliche Stabilisatoren zurück, was die Kosten um weitere 5–8 % erhöht und den wirtschaftlichen Vorteil der Rückgewinnung schmälert. Automobil-Erstausrüster, die den Ford-Standard FLTM BN 108-01 einhalten, schreiben eine Zugfestigkeit von mehr als 10 MPa und eine Dehnung von mehr als 300 % vor. Diese Anforderung beschränkt den Rückgewinnungsanteil auf unter 30 %, sofern die Hersteller keine hochreinen Materialströme garantieren können. Im Jahr 2022 lag Chinas Reifenrückgewinnungsquote bei 52,73 % und damit unter dem globalen Durchschnitt. Dieses Defizit unterstreicht die Herausforderungen durch informelle Sammlungsnetzwerke, die Qualitätsrisiken verstärken. Während Investitionen in die Nahinfrarot-Sortierung versprechen, diese Heterogenität zu mindern, sind sie mit hohen Kosten verbunden und erfordern bis zu 0,5 Millionen USD Kapital pro Linie.

Geruchs- und VOC-Konformitätsgrenzen für verbraucherorientierte Güter

Restliche Schwefelverbindungen und Aromaten emittieren Gerüche, die den EU-VOC-Grenzwert von 0,5 % für Gummiprodukte im Innenbereich überschreiten[2]Europäische Chemikalienagentur, "REACH-VOC-Grenzwerte," ECHA.EUROPA.EU. Die deutsche AgBB-Richtlinie verschärft diesen Grenzwert für Bodenbeläge zusätzlich auf 0,3 %. Die Implementierung sekundärer Reinigungsverfahren, wie Lösungsmittelwäsche oder thermische Desorption, erhöht nicht nur die Verarbeitungskosten um 8–12 %, sondern verlängert die Zyklen um bis zu zwei Tage. Schuhmarken setzen eine Geruchsintensitätsobergrenze von 2,5 auf einer hedonischen 5-Punkte-Skala fest. Das Erreichen dieses Schwellenwerts erweist sich ohne Einkapselung als schwierig, was die Zugfestigkeit um 10–15 % reduzieren kann. Infolgedessen sind die Möglichkeiten des Marktes für Rückgewonnenen Kautschuk insbesondere bei Innen- und Verbraucheranwendungen eingeschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Ganzteifen-Rückgewinnung (WTR) treibt Innovation

Im Jahr 2025 entfiel auf die Ganzteifen-Rückgewinnung (WTR) ein Anteil von 47,12 % am Markt für Rückgewonnenen Kautschuk. Prognosen deuten auf ein stetiges Wachstum mit einer erwarteten CAGR von 7,69 % bis 2031 hin. Dieses Wachstum wird durch das mechanische Mahlverfahren unterstützt, das einen relativ geringen Kapitalaufwand von 2–5 Millionen USD für eine Kapazität von 10 Kilotonnen pro Jahr erfordert. Die vielfältige Polymermischung von WTR wird in Schwingungsdämpfern, Schmutzfängern und Fußmatten eingesetzt. Diese Anwendungen helfen Tier-2-Zulieferern, die von Erstausrüstern geforderten Kostensenkungen zu erzielen und gleichzeitig die Konformität mit ISO-9001-Standards zu wahren.

Die Nachfrage nach Butyl- und EPDM-Rückgewinnung steigt, angetrieben durch deren Einsatz in Dachmembranen und Automobil-Türdichtungen, die aufgrund von CO₂-Reduktionsvorgaben von reinen Neumaterialspezifikationen abrücken. EPDM-Rückgewinnung, die 15–20 % teurer als WTR ist, nutzt Devulkanisierungsverfahren, um die für einlagige Bedachungen erforderlichen Ozonalterungsanforderungen zu erfüllen. High Tech Reclaim und Swani Rubber beliefern industrielle Mischungshersteller mit diesen Spezialqualitäten. Da Mikrowellen- und mechanochemische Verfahren weiter verbessert werden, verringern sie die Leistungslücke zu Neupolymeren, was die Bandbreite potenzieller Endmärkte erweitert.

Nach Prozess: Mechanische Verfahren führen, aber Devulkanisierung gewinnt durch Energieeffizienz

Im Jahr 2025 entfiel auf das mechanische Mahlverfahren ein Marktanteil von 72,11 %, bedingt durch seine Fähigkeit, gemischte Rohstoffe zu verarbeiten, und seinen Energiebedarf von 0,8–1,2 kWh/kg. Im Dezember 2025 erweiterte Liberty Tire seine Anlage in North Carolina mit einer Investition von 1,4 Millionen USD und steigerte die Kapazität um 3,3 Kilotonnen pro Jahr als Teil seiner inkrementellen Wachstumsstrategie.

Das Segment der chemischen Devulkanisierung wird voraussichtlich mit einer CAGR von 7,77 % wachsen, unterstützt durch die Nachfrage der Erstausrüster nach hochreinem Rohstoff für Premium-Reifen. Mikrowelleneinheiten in diesem Segment verbrauchen 1,2–1,8 kWh/kg Energie und erhalten dabei bis zu 90 % der Zugfestigkeit. Die 50-Kilotonnen-pro-Jahr-Anlage von Xiangcheng Sanshan in Henan spiegelt Chinas Fokus auf die Weiterentwicklung der Rückgewinnungstechnologie wider. Anlagen in diesem Segment bieten nun Amortisationszeiten von weniger als drei Jahren, und Rückgewonnener Kautschuk für Premiumanwendungen erzielt einen Preisaufschlag von 10–15 % gegenüber mechanischen Qualitäten.

Nach Anwendung: Automobilreifen verankern die Nachfrage, Industriegüter diversifizieren

Im Jahr 2025 entfielen auf Automobil- und Flugzeugreifen 55,29 % der Gesamtnachfrage, und dieses Segment wird voraussichtlich bis 2031 mit einer CAGR von 7,89 % wachsen. Große Akteure wie Michelin, Continental und Bridgestone leiten hochreines Rückgewinnungsmaterial in Laufflächen, nicht nur um Recyclinganteil-Ziele zu erfüllen, sondern auch um Spezifikationen zu befürworten, die devulkanisierte Qualitäten gegenüber mechanischem Krümelkautschuk priorisieren. Gummimatten und Bodenbeläge, die historisch von Styrol-Butadien-Krümelkautschuk abhängig waren, integrieren nun farbstabilisiertes WTR für Spielplatzoberflächen und verbessern die Konformität mit Innenraumluftqualitätsstandards. Geformte Industriegüter wie Dockfender und Bergbauabschirmungen nutzen die Dämpfungseigenschaften von Rückgewonnenem Kautschuk, um Neuäquivalente in abrasiven Umgebungen zu übertreffen.

Kautschukmischungs- und Masterbatch-Lieferanten mischen proprietäre Verträglichkeitsvermittler, die es Verarbeitern ermöglichen, 40–50 % Rückgewinnungsanteil ohne Prozessanpassungen einzusetzen, was die Durchdringung in Dichtungen, Buchsen und Förderbänder katalysiert. Schuhmarken beziehen hochzugfesten Naturkautschuk-Rückgewinnungsmaterial für Außensohlen, senken Materialkosten und richten sich gleichzeitig an Verbraucher-Ökolabels aus.

Nach Endverbraucherbranche: Automobil und Transport führen, Bauwesen expandiert

Im Jahr 2025 entfielen auf die Automobil- und Transportbranche 47,63 % des Verbrauchs von Rückgewonnenem Kautschuk. Dieser Anteil wird voraussichtlich steigen, angetrieben durch die Nachfrage von Elektrofahrzeugherstellern nach leichten, hochreinen Rückgewinnungsteilen, insbesondere für die Schwingungskontrolle. Ford hat begonnen, Rückgewinnungsmischungen in wichtige Komponenten wie Schalldämpfer, Dichtungen und Flanschdichtungen in seinen wichtigsten Plattformen zu integrieren. Dank Fortschritten bei Verträglichkeitsvermittlern beliefert die Rückgewonnener-Kautschuk-Branche diese Komponenten erfolgreich und stellt sicher, dass sie den OEM-Standards für Zugfestigkeit und Alterung entsprechen.

Bauwesen und Konstruktion integriert hochdichten Krümelkautschuk in gummierte Betondeckschichten, wodurch thermische Rissbildung und Verkehrslärm reduziert werden. Seismische Isolationslager aus EPDM-Rückgewinnung expandieren in Japan und Chile, wo Erdbebenvorschriften verschärft werden. Konsumgüterunternehmen integrieren Rückgewinnungsmaterial in Yogamatten, Tierprodukte und Werkzeuggriffe und nutzen dabei Marketinggeschichten rund um die Kreislaufwirtschaft von Reifen zu Tisch. Die Industriefertigung mischt Rückgewinnungsmaterial in Förderbänder, die bei moderaten Temperaturen laufen, und erzielt Kosteneinsparungen ohne Einbußen bei der Reißfestigkeit. Energieversorger verwenden antioxidativ behandeltes Rückgewinnungsmaterial in Kabelmantelverbindungen, um Flammschutzstandards zu erfüllen. Diese branchenübergreifende Akzeptanz schützt den Markt für Rückgewonnenen Kautschuk vor Einbrüchen in einzelnen Sektoren und stärkt ein stetiges langfristiges Wachstum.

Geografische Analyse

Im Jahr 2025 entfiel auf die Region Asien-Pazifik ein Anteil von 46,22 % am globalen Umsatz; Prognosen deuten auf eine Wachstumsrate von 7,88 % CAGR bis 2031 hin. Im Jahr 2024 erreichte Chinas Volumen an recycelten Reifen 9 Millionen Tonnen, was einem Anstieg von 20 % gegenüber dem Vorjahr entspricht, unterstützt durch eine neu eingeführte Mehrwertsteuerrückerstattung von 70 % für zertifizierte Verarbeiter. Provinzen wie Hubei und Shandong erweiterten ihre Kapazitäten in den Jahren 2024–2025 um mehr als 150 Kilotonnen jährlich. Unterdessen bauen Indiens Swani Rubber und Thailands Green Rubber Energy Spezial- und Pyrolyselinien aus, um die Nachfrage in Automobilkorridoren zu bedienen.

Nordamerika behauptet eine bedeutende Position. Bundesinfrastrukturmittel in Höhe von 1,2 Milliarden USD sind für Abfall-zu-Energie-Projekte vorgesehen, was die Rohstoffpreise beeinflusst. Gleichzeitig unterstützen staatliche Vorschriften wie Kaliforniens SB 876 den Markt für Krümelkautschuk-Asphalt. Im Jahr 2023 verarbeiteten die USA 240 Millionen von 300 Millionen Altreifen, wandelten 75 Millionen in Mahlkautschuk um und nutzten 96 Millionen für Energie. Kanada und Mexiko, beide Teil der USMCA-Automobilkette, tragen weitere 15–18 % zur regionalen Nachfrage bei.

Europas Beiträge werden durch verbindliche Rücknahmepflichten und Rahmenbedingungen zur erweiterten Herstellerverantwortung geprägt. Genan, mit einer Mahlkapazität von 400 Kilotonnen pro Jahr, ist in Dänemark, Portugal und Deutschland tätig und treibt die Verwertung von Textilfraktionen voran. Michelins Pyrolyseinitiative in Schweden dient als Modell für eine geschlossene Kreislaufversorgung mit rückgewonnenem Ruß, integriert in europäische Reifenproduktionswerke. EU-Richtlinien zielen darauf ab, den durchschnittlichen Recyclingrohstoffanteil bis 2030 auf über 23 % zu steigern, was auf eine steigende Nachfrage nach hochwertigem Rückgewinnungsmaterial hindeutet.

In Südamerika setzt Brasilien die Herstellerrücknahme durch, während Argentinien im Oktober 2025 seinen ersten gummimodifizierten Straßenabschnitt mit 10 % Reifenpulver einführte. Der Nahe Osten und Afrika bieten Wachstumspotenzial. Sowohl Saudi-Arabien als auch Südafrika erwägen die Einführung von Deponieverboten und grünen öffentlichen Beschaffungsvorschriften.

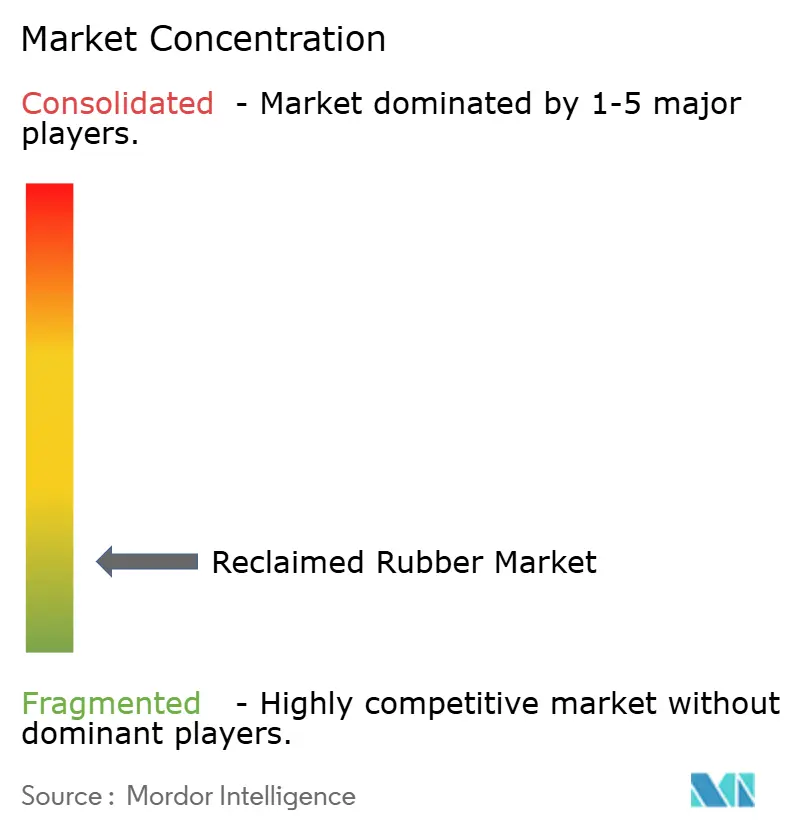

Wettbewerbslandschaft

Der Markt für Rückgewonnenen Kautschuk bleibt fragmentiert. An der Spitze stehen Michelin, Genan Holding A/S, GRP Ltd., Liberty Tire Recycling und Rolex Reclaim Pvt. Ltd. Im Jahr 2024 verzeichnete Genan einen Umsatzanstieg von 9 % auf 63,7 Millionen EUR, angetrieben durch eine robuste Nachfrage. Das Unternehmen hat einst als Abfall geltende Textilfasern innovativ in ein monetarisierbares Gut verwandelt, indem es diese für Geotextilien reinigt und pelletiert und so seine Einnahmen diversifiziert. Liberty Tire demonstrierte seine Strategie zur Festigung der Dominanz im Bereich mechanischer Krümelkautschuk mit einer Investition von 1,4 Millionen USD in North Carolina im Dezember 2025.

Technologieaffine Akteure wetteifern um Premium-Reifenverträge. Michelin strebt in Zusammenarbeit mit Enviro und Antin ein Ziel von 1 Millionen Tonnen jährlich aus europäischer Pyrolyse an. Dieser rückgewonnene Ruß wird in Michelins UltraContact-NXT-Linie eingesetzt, die 65 % nachhaltigen Anteil aufweist. Mitsubishi Chemical wiederum wagt sich in devulkanisiertes EPDM für Hochspannungs-Elektrofahrzeugdichtungen vor und nutzt dabei seine proprietäre Polymerwissenschaft, um OEM-Haltbarkeitsstandards zu erfüllen. Marubenis strategischer Schritt, 7 Millionen USD für einen 32-prozentigen Anteil an Green Rubber Energy zu investieren, unterstreicht die Bedeutung von Pyrolyseanlagen, die Rußrückgewinnung nahtlos mit dem Verkauf von Reifenpyrolyseöl verbinden.

Zertifizierung und Rückverfolgbarkeit unterscheiden Lieferanten voneinander. Im Juli 2025 sicherte sich HANWA die ISCC-PLUS- und ISCC-EU-Zertifizierungen und unterstützte anschließend eine thailändische Pyrolyseanlage mit einer Kapazität von 100 Kilotonnen pro Jahr. KRAIBURG TPE produziert unter Verwendung von devulkanisiertem Rohstoff thermoplastische Elastomere mit 73 % Recyclinganteil. Diese thermoplastischen Elastomere erfüllen nicht nur die Luftqualitätsstandards für Automobilinnenräume, sondern haben auch Verträge mit europäischen Kunden gewonnen. Kleinere Verarbeiter ohne ISO-14001-Zertifizierung oder konsistente Chargenqualität könnten sich jedoch auf weniger lukrative Tiefbaumärkte beschränkt finden.

Marktführer für Rückgewonnenen Kautschuk

GRP LTD.

Rolex Reclaim Pvt. Ltd.

Liberty Tire Recycling

Genan

MICHELIN

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Liberty Tire Recycling fügte seiner Anlage in North Carolina durch ein Upgrade im Wert von 1,4 Millionen USD 3,3 Kilotonnen pro Jahr an mechanischer Krümelkautschukkapazität hinzu.

- Dezember 2025: Toyoda Gosei kommerzialisierte Türdichtungen mit 20 % Recyclingkautschuk für den Toyota RAV4 und bestätigte damit die Eignung von Rückgewinnungsmaterial für haltbarkeitskritische Dichtungen.

Berichtsumfang des globalen Marktes für Rückgewonnenen Kautschuk

Rückgewonnener Kautschuk ist ein nachhaltiges Material, das durch Devulkanisierung und Verarbeitung von Altgummiprodukten, wie gebrauchten Reifen und Schläuchen, zu einem wiederverwendbaren Rohstoff hergestellt wird. Er dient als kosteneffektive, umweltfreundliche Alternative zu Neukautschuk und bietet hohe Elastizität und Haltbarkeit für industrielle Anwendungen wie Reifenherstellung, Matten und Automobilteile.

Der Markt ist nach Produkttyp, Prozess, Anwendung und Endverbraucherbranche segmentiert. Nach Produkttyp ist der Markt in Ganzteifen-Rückgewinnung (WTR), Butyl-Rückgewinnung, Ethylen-Propylen-Dien-Monomer (EPDM) Rückgewinnung und andere Produkttypen (einschließlich Naturkautschuk-Rückgewinnung und Latex-Rückgewinnung) unterteilt. Nach Prozess ist der Markt in mechanisches Verfahren und chemisches Verfahren/Devulkanisierung unterteilt. Nach Anwendung ist der Markt in Automobil- und Flugzeugreifen, Gummimatten und Bodenbeläge, geformte Industriegüter, Kautschukmischungen und Masterbatch sowie andere Anwendungen (einschließlich Schuhwerk) unterteilt. Nach Endverbraucherbranche ist der Markt in Automobil und Transport, Bauwesen und Konstruktion, Konsumgüter, Industriefertigung und andere Endverbraucherbranchen (einschließlich Energie und Versorgungsunternehmen) unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Rückgewonnenen Kautschuk in 19 Ländern weltweit. Für jedes Segment werden Marktgröße und Prognosen in Wertangaben (USD) bereitgestellt.

| Ganzteifen-Rückgewinnung (WTR) |

| Butyl-Rückgewinnung |

| Ethylen-Propylen-Dien-Monomer (EPDM) Rückgewinnung |

| Andere Produkttypen (Naturkautschuk-Rückgewinnung, Latex-Rückgewinnung usw.) |

| Mechanisches Verfahren |

| Chemisches Verfahren/Devulkanisierung |

| Automobil- und Flugzeugreifen |

| Gummimatten und Bodenbeläge |

| Geformte Industriegüter |

| Kautschukmischungen und Masterbatch |

| Andere Anwendungen (Schuhwerk usw.) |

| Automobil und Transport |

| Bauwesen und Konstruktion |

| Konsumgüter |

| Industriefertigung |

| Andere Endverbraucherbranchen (Energie und Versorgungsunternehmen usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Ganzteifen-Rückgewinnung (WTR) | |

| Butyl-Rückgewinnung | ||

| Ethylen-Propylen-Dien-Monomer (EPDM) Rückgewinnung | ||

| Andere Produkttypen (Naturkautschuk-Rückgewinnung, Latex-Rückgewinnung usw.) | ||

| Nach Prozess | Mechanisches Verfahren | |

| Chemisches Verfahren/Devulkanisierung | ||

| Nach Anwendung | Automobil- und Flugzeugreifen | |

| Gummimatten und Bodenbeläge | ||

| Geformte Industriegüter | ||

| Kautschukmischungen und Masterbatch | ||

| Andere Anwendungen (Schuhwerk usw.) | ||

| Nach Endverbraucherbranche | Automobil und Transport | |

| Bauwesen und Konstruktion | ||

| Konsumgüter | ||

| Industriefertigung | ||

| Andere Endverbraucherbranchen (Energie und Versorgungsunternehmen usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Rückgewonnenen Kautschuk bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 2,46 Milliarden USD erreicht und dabei von 2026 bis 2031 mit einer CAGR von 7,11 % wächst.

Welche Produktkategorie führt die Nachfrage nach Rückgewonnenem Kautschuk an?

Die Ganzteifen-Rückgewinnung hielt im Jahr 2025 einen Marktanteil von 47,12 % und bleibt bis 2031 die dominante Qualität.

Was treibt die Verwendung von Rückgewonnenem Kautschuk in Automobilreifen an?

Recyclinganteil-Vorgaben der Automobilhersteller und Zusagen der Reifenhersteller, wie die von Michelin und Continental, steigern den Einsatz von hochreinem Rückgewinnungsmaterial in Premium-Laufflächen.

Welche Region wächst am schnellsten beim Rückgewonnenen Kautschuk?

Asien-Pazifik verzeichnet die höchste regionale CAGR von 7,88 %, angetrieben durch chinesische Steueranreize und Kapazitätserweiterungen.

Seite zuletzt aktualisiert am: