Ransomware-Schutz-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 30.04 Milliarden US-Dollar |

| Marktgröße (2031) | 63.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ransomware-Schutz-Markt Analyse von Mordor Intelligence

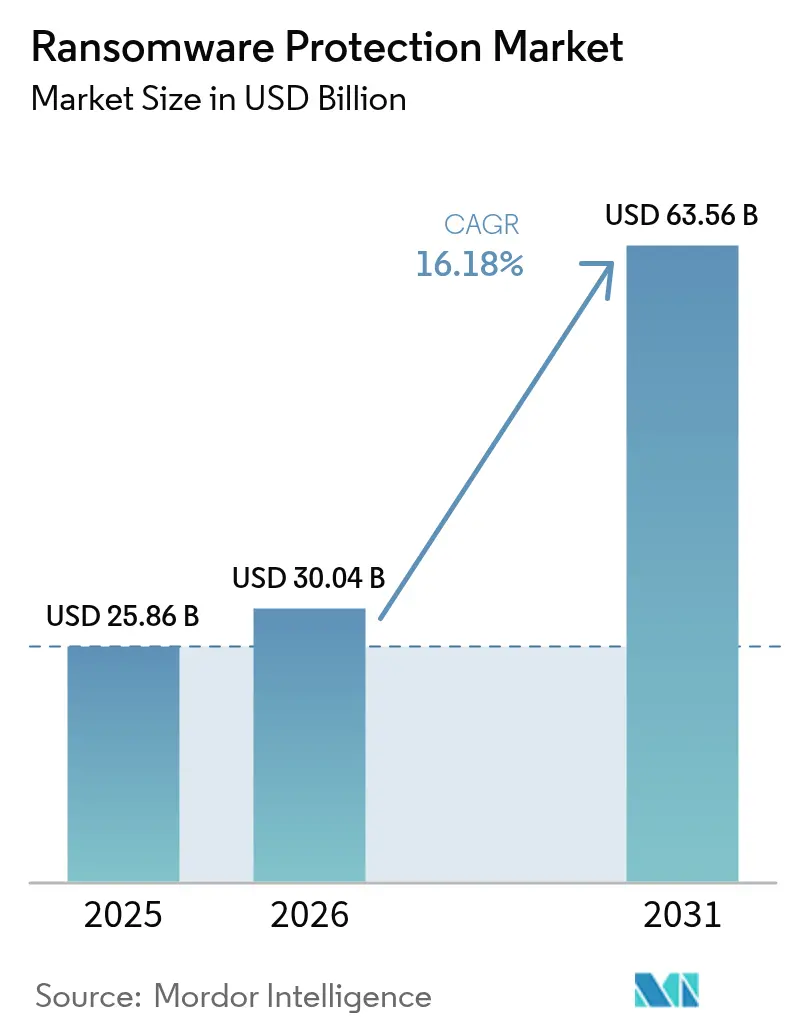

Die Größe des Ransomware-Schutz-Marktes wurde im Jahr 2025 auf USD 25,86 Milliarden geschätzt und soll von USD 30,04 Milliarden im Jahr 2026 auf USD 63,56 Milliarden bis 2031 wachsen, bei einer CAGR von 16,18 % während des Prognosezeitraums (2026–2031). Die Ausweitung von Ransomware-as-a-Service-Ökosystemen, der Aufstieg von Triple-Erpressungsbedrohungen und eine wachsende Angriffsfläche im Bereich der Betriebstechnologie halten die Ausgabendynamik stark. Unternehmen legen nun Wert auf integrierte Prävention, Erkennung und schnelle Wiederherstellung, um die Geschäftskontinuität auch dann aufrechtzuerhalten, wenn die Verschlüsselung erfolgreich ist. Die Exposition von Cloud-Workloads, verschärfte globale Offenlegungsgesetze und höhere Schwellenwerte für Cyberversicherungen verlagern Budgets hin zu Zero-Trust-Kontrollen, unveränderlichen Backups und Verhaltensanalysen. Die Konsolidierung von Anbietern nimmt zu, da Endnutzer einheitliche Plattformen bevorzugen, die Endpunkt-, Identitäts-, Cloud- und Backup-Funktionen mit verwalteten Erkennungs- und Reaktionsdiensten verbinden.

Wichtigste Erkenntnisse des Berichts

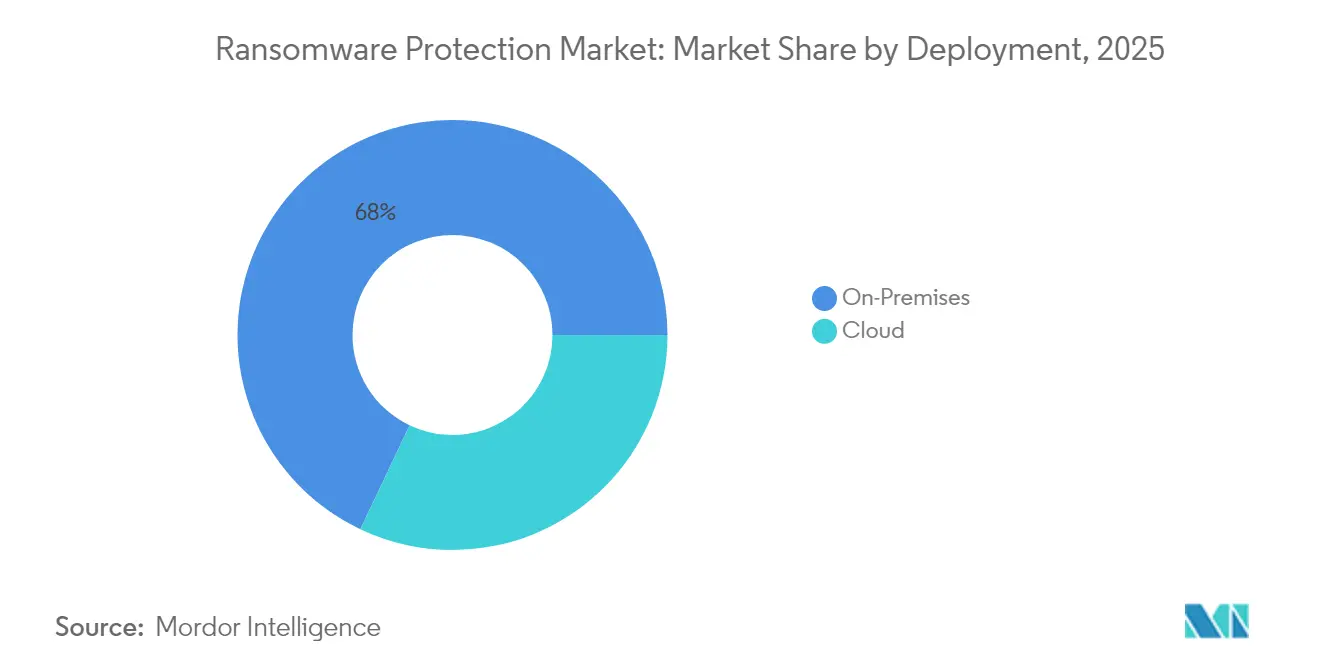

- Nach Bereitstellung behielt On-Premises im Jahr 2025 einen Ransomware-Schutz-Marktanteil von 67,95 %, während Cloud-Lösungen bis 2031 mit einer CAGR von 17,55 % expandieren.

- Nach Anwendung führte der Endpunktschutz im Jahr 2025 mit einem Umsatzanteil von 43,65 %; Backup und Wiederherstellung wird voraussichtlich bis 2031 mit einer CAGR von 16,7 % wachsen.

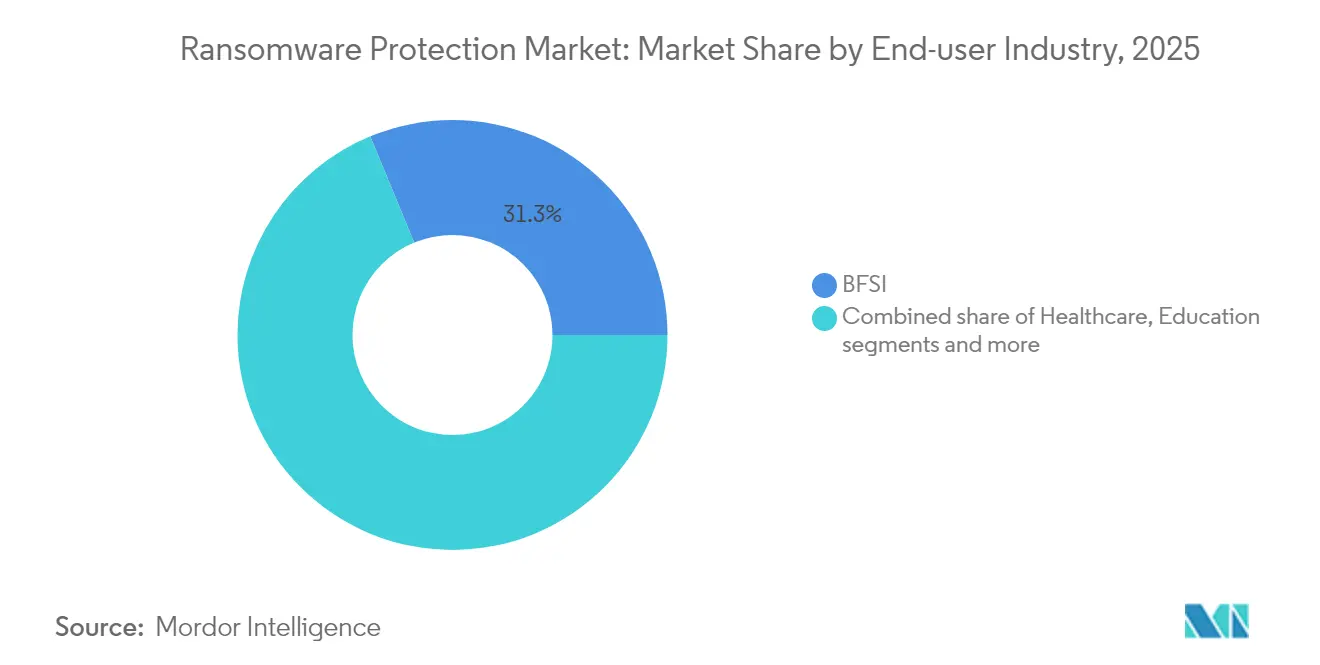

- Nach Endnutzerbranche entfielen im Jahr 2025 31,25 % des Ransomware-Schutz-Marktanteils auf Banken, Finanzdienstleistungen und Versicherungen, während das Gesundheitswesen bis 2031 mit einer CAGR von 16,75 % wächst.

- Nach Unternehmensgröße dominierten Großunternehmen im Jahr 2025 mit 71,60 % der Umsätze, während kleine und mittlere Unternehmen die höchste prognostizierte CAGR von 17,35 % bis 2031 verzeichnen.

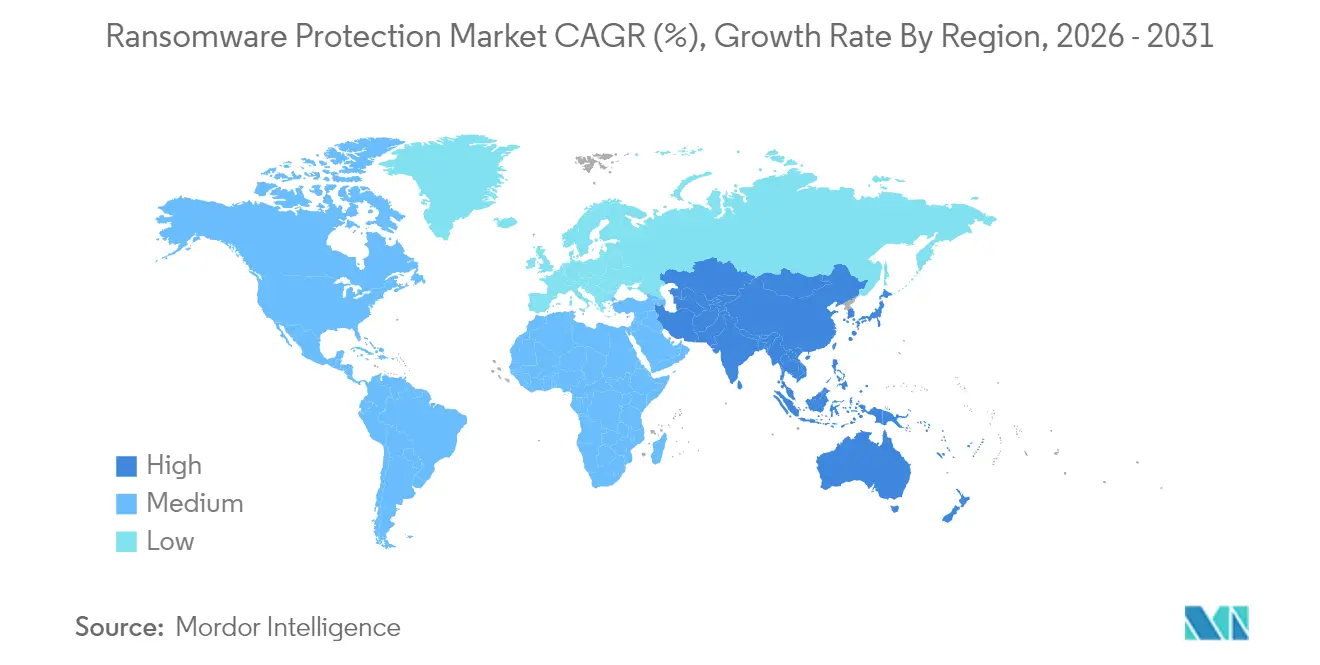

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 35,90 %; der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 16,95 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Ransomware-Schutz-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalierendes Phishing und gezielte Sicherheitsverletzungen | +2.8% | Global, mit Konzentration in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Ransomware-as-a-Service (RaaS)-Boom | +3.2% | Global, insbesondere im asiatisch-pazifischen Raum und in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Cloud/SaaS-Migration vergrößert die Angriffsfläche | +2.1% | Nordamerika und EU führend, asiatisch-pazifischer Raum folgend | Mittelfristig (2–4 Jahre) |

| Cyberversicherungsauflagen für erweiterte Kontrollen | +1.9% | Regulierungsrahmen in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Einführung von Zero-Trust und Mikrosegmentierung | +2.4% | Globale Unternehmenseinführung, staatlich geführte Initiativen | Langfristig (≥ 4 Jahre) |

| Zunahme von Datenexfiltrations- und Triple-Erpressungstaktiken | +2.7% | Global, mit höheren Auswirkungen in regulierten Branchen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierendes Phishing und gezielte Sicherheitsverletzungen

Generative KI-Stimmenklonung verwandelt herkömmliches Phishing in überzeugendes „Vishing” und erhöht die Kompromittierungsraten von Anmeldedaten im Jahr 2025. Microsofts Phishing-Triage-Agent in Defender XDR kennzeichnet verdächtige Nachrichten nun automatisch, sodass Sicherheitsteams die Reaktionszyklen verkürzen und gleichzeitig die Genauigkeit steigern können[1]Tom Burt, „Defender XDR ergänzt KI-gestützte Phishing-Triage”, microsoft.com. Finanzinstitute geben an, dass 56 % der jüngsten Sicherheitsverletzungen auf ungepatchte VPN-Schwachstellen zurückzuführen sind, was sie dazu veranlasst, Benutzer- und Entitätsverhaltensanalysen einzusetzen, die anomale Sitzungsaktivitäten kennzeichnen. Der verstärkte Fokus auf Gegenmaßnahmen gegen Social Engineering treibt die Nachfrage nach kontinuierlicher E-Mail-, Endpunkt- und Identitätsüberwachung an, die gemeinsam und nicht in Silos arbeiten.

Ransomware-as-a-Service-Boom

Mehr als die Hälfte der auf Untergrundforums verkauften aktiven Schadsoftware-Kits sind Ransomware-Varianten, und RaaS-Betreiber kassieren in der Regel einen Anteil von 10 %–40 % jeder Erpressungszahlung. Niedrige technische Hürden ermöglichen es Partnern, Industrieunternehmen anzugreifen, was zu einem Anstieg von OT-fokussierten Vorfällen um 87 % führt. Unternehmen abonnieren zunehmend Bedrohungsintelligenz-Feeds, die aufkommende Partnergruppen und Kompromittierungsindikatoren vor der Veröffentlichung identifizieren, sodass sie Erkennungsregeln aktualisieren können, bevor eine Bewaffnung stattfindet.

Cloud- und SaaS-Migration vergrößert die Angriffsfläche

Die Migration von Workloads treibt einen jährlichen Anstieg von Cloud-Einbrüchen um 75 % an. Das Modell der geteilten Verantwortung lässt Identitäts- und Schlüsselverwaltung in den Händen der Kunden, doch vielen Teams fehlen die Fähigkeiten, Least-Privilege-Richtlinien in Multi-Cloud-Umgebungen durchzusetzen. Cloud-native Anwendungsschutzplattformen kombinieren Posturverwaltung, Laufzeitschutz und Container-Scanning, um dem Sicherheitsbetrieb eine einzige Steuerungsebene zu bieten. Fortinets geplante Integration von KI-Anomalieerkennung in seine CNAPP-Suite spiegelt den Marktbedarf an automatisierter Drift-Analyse wider, die Fehlkonfigurationen erkennt, bevor Angreifer dies tun.

Cyberversicherungsauflagen für erweiterte Kontrollen

Versicherer verlangen nun Nachweise über Multi-Faktor-Authentifizierung, Netzwerksegmentierung und unveränderliche Backups, bevor sie Ransomware-Deckung gewähren. 83 % der Organisationen schließen Cyberversicherungen ab, und die durchschnittlichen Erpressungszahlungen stiegen innerhalb von zwei Jahren von USD 335.000 auf USD 6,5 Millionen, was die Versicherer dazu veranlasst, technische Voraussetzungen zu verschärfen. Anbieter reagieren darauf, indem sie Garantieprogramme bündeln – Bitdefender bietet bis zu USD 1 Million Entschädigung bei Sicherheitsverletzungen –, um Kunden bei der Erfüllung von Versichererfragebogen zu unterstützen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostenlose grundlegende Endpunkt-Tools dämpfen die Ausgaben | -1.8% | Global, insbesondere preissensible KMU-Segmente | Kurzfristig (≤ 2 Jahre) |

| Erfolge der Strafverfolgungsbehörden reduzieren Lösegeldzahlungen | -1.2% | Global, mit stärkeren Auswirkungen in Rechtsgebieten mit aktiver Strafverfolgung | Mittelfristig (2–4 Jahre) |

| Mangel an Cyberfachkräften für komplexe Einführungen | -2.1% | Global, akut in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Hohe Gesamtbetriebskosten für vollständige XDR-Stacks für KMU | -1.6% | Globaler KMU-Markt, insbesondere in Schwellenländern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenlose grundlegende Endpunkt-Tools dämpfen die Ausgaben

Integrierte Schutzfunktionen in Windows und großen Browser-Plattformen bieten grundlegenden Anti-Malware-Schutz ohne zusätzliche Kosten. Obwohl diese Tools handelsübliche Ransomware-Varianten eindämmen, bieten sie selten Verhaltensanalysen, Täuschung oder automatisches Rollback. Einige KMU-Inhaber, die ihr Risiko unterschätzen, verzögern kostenpflichtige Upgrades und schmälern so potenzielle Einnahmen für Spezialanbieter. Kommerzielle Anbieter heben daher erweiterte Reaktionsfunktionen, Lieferketten-Telemetrie und Versicherungseignungsberichte hervor, um Premium-Stufen zu rechtfertigen.

Erfolge der Strafverfolgungsbehörden reduzieren Lösegeldzahlungen

Globale Abschaltaktionen haben mehrere Ransomware-Infrastrukturen zerstört und zur Rückgewinnung von Geldern beigetragen, was möglicherweise den kriminellen ROI untergräbt und panikgetriebene Beschaffung dämpft. Die Vereinigten Staaten, das Vereinigte Königreich und Australien teilen nun Offenlegungen von Lösegeldzahlungen mit Einheiten zur Bekämpfung von Finanzkriminalität, sodass Ermittler Geldwäschepfade verfolgen können[2]CISA, „Gemeinsame Cybersicherheitsempfehlung: Play Ransomware”, cisa.gov. Dennoch passen sich Angreifer schnell an und wechseln zu Datenlösch- oder Belästigungstaktiken, die Betriebsunterbrechungen verursachen, ohne große Zahlungen zu erfordern, was den anhaltenden Bedarf an widerstandsfähigen Abwehrmaßnahmen sicherstellt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud-Dynamik wächst neben kontrollzentrierten On-Premises-Umgebungen

Im Jahr 2025 entfielen 67,95 % des Umsatzes auf On-Premises-Implementierungen, was den Compliance- und Datensouveränitätsbedarf stark regulierter Unternehmen unterstreicht. Dennoch wachsen Cloud-Abonnements mit einer CAGR von 17,55 % bis 2031 rasant. Die Größe des Ransomware-Schutz-Marktes für Cloud-basierte Angebote wird voraussichtlich stark ansteigen, da Käufer elastische Analysen und vereinfachte Updates annehmen. Hybride Designs sind nun Standard und kombinieren lokale Sensoren mit SaaS-basierten Korrelations-Engines, sodass Teams Telemetriedaten vor Ort behalten und gleichzeitig externe Skalierbarkeit nutzen können.

Automatisierte Snapshot-Orchestrierung verkürzt die mittlere Wiederherstellungszeit. Commvaults Cloud Rewind stellt nun vollständige Mandantenumgebungen in Minuten wieder her und weckt das Interesse von Organisationen, die zuvor aufgrund von Wiederherstellungsunsicherheiten gezögert hatten. Kontinuierliche Posturüberwachung, integriertes Schlüsselmanagement und Policy-as-Code-Pipelines ziehen zudem Entwicklungsteams an, die eine DevSecOps-Ausrichtung gegenüber Hardware-Erneuerungszyklen bevorzugen.

Nach Anwendung: Backup und Wiederherstellung übertreffen einen reifenden Endpunkt-Kern

Der Endpunktschutz lieferte im Jahr 2025 43,65 % des Umsatzes und bleibt der erste Kauf in jedem Ransomware-Abwehr-Stack. Dennoch sind Backup und Wiederherstellung auf dem Weg zu einer CAGR von 16,7 %, der höchsten unter den Anwendungsgruppen. Unveränderliche und luftgespaltene Repositories fungieren nun als letzte Absicherung, wenn Präventionsschichten versagen. ExaGrids nicht netzwerkgebundene Ebene und die verzögerte Löschfunktion sind Beispiele für Designs, die Angreifer daran hindern, Wiederherstellungspunkte zu manipulieren.

E-Mail- und Web-Gateway-Module entwickeln sich über Secure-Access-Service-Edge-Architekturen weiter, die den Datenverkehr durch Cloud-Inspektionsknoten leiten und die Latenz für verteilte Belegschaften verringern. Netzwerksegmentierungsfunktionen werden ebenfalls in diese Plattformen integriert, was die Grenzen zwischen Kategorien verwischt und gleichzeitig die Eindämmung stärkt. Da Käufer auf Plattformkonsolidierung drängen, bündeln Anbieter zuvor separate Module in einheitliche Lizenzen – ein Muster, das die Dynamik des Ransomware-Schutz-Marktes verstärkt.

Nach Endnutzerbranche: Regulierung treibt Investitionen im Gesundheitswesen über die Führungsposition des Finanzsektors hinaus

Das Segment Banken, Finanzdienstleistungen und Versicherungen führte im Jahr 2025 mit einem Umsatzanteil von 31,25 %, was die tief verwurzelte regulatorische Kontrolle und die hohe Attraktivität von Vermögenswerten widerspiegelt. Das Gesundheitswesen folgt mit der schnellsten CAGR von 16,75 %, angetrieben durch strengere Änderungen der HIPAA-Sicherheitsregel, die Multi-Faktor-Authentifizierung und Verschlüsselung für elektronisch geschützte Gesundheitsinformationen vorschreiben. Die Größe des Ransomware-Schutz-Marktes für Gesundheitseinrichtungen wird voraussichtlich rasch wachsen, da Anbieter veraltete Systeme modernisieren und Zero-Trust-Netzwerke in klinischen Umgebungen einführen.

Hersteller kämpfen mit konvergierten IT-OT-Infrastrukturen; 68 % der industriellen Ransomware-Vorfälle Anfang 2025 trafen Produktionsanlagen, was Investitionen in Asset-Visibility-Plattformen anregt. Bildungseinrichtungen beschleunigten trotz Budgetbeschränkungen die Sicherheitsausgaben nach einem Anstieg der Angriffe um 70 % im vorangegangenen Schuljahr. Branchenübergreifend verlangen Versicherer und Prüfer nun Nachweise über unveränderliche Backups und Tabletop-Wiederherstellungsübungen als Teil der jährlichen Policenerneuerungen.

Nach Unternehmensgröße: KMU-Einführung steigt, da verwaltete Dienste Kompetenzlücken schließen

Großunternehmen hielten im Jahr 2025 dank umfangreicher Sicherheitsteams und mehrschichtiger Architekturen einen Umsatzanteil von 71,60 %. Dennoch wachsen kleine und mittlere Unternehmen mit einer CAGR von 17,35 %, was die Demokratisierung unternehmensgerechter Kontrollen unterstützt. Cloud-native Schutz-Suiten mit Abonnements pro Endpunkt beseitigen Kapitalbarrieren und integrieren Best-Practice-Richtlinien von Anfang an.

Sicherheitsorientierte verwaltete Dienstleister spielen eine zentrale Rolle, indem sie Überwachung, Patch-Management und Vorfallsreaktion bündeln, sodass Kunden Talentmangel umgehen können. Partnerschaften wie Guardz und SentinelOne integrieren KI-gestützte Erkennung mit vereinfachten Dashboards, sodass verwaltete Dienstleister effizient über Dutzende von Mandanten hinweg einsetzen können. Da Ransomware-Gruppen zunehmend Unternehmen mit weniger als 1.000 Mitarbeitern ins Visier nehmen, betrachten KMU Cyberausgaben als direkte Kosten der Geschäftskontinuität und nicht als diskretionäre IT-Ausgaben, was die Expansion des Ransomware-Schutz-Marktes verstärkt.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Umsatzanteil von 35,90 %, gestützt durch ausgereifte Compliance-Regelwerke in Finanz- und Gesundheitswesen sowie beträchtliche Unternehmensbudgets. Bundesstaatliche Initiativen wie die obligatorische Meldung von Vorfällen für kritische Infrastrukturen erhöhen die grundlegenden Sicherheitserwartungen weiter. Die Größe des Ransomware-Schutz-Marktes für in den Vereinigten Staaten ansässige Organisationen wird weiter steigen, da Versicherungszeichner die Deckungsbedingungen verschärfen.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 16,95 % bis 2031. Neue Gesetze in Australien verlangen die Offenlegung von Lösegeldzahlungen, und Südostasien verzeichnete im Jahr 2024 mehr als 135.000 Ransomware-Fälle, was die regionale Exposition verdeutlicht. Viele Regierungen im asiatisch-pazifischen Raum starten Förderprogramme, die mittelständischen Unternehmen helfen, Zero-Trust-Kontrollen einzuführen, und so die Einführung über multinationale Hauptsitze hinaus beschleunigen.

Europa profitiert von der NIS2-Richtlinie, die bis zu 150.000 wesentliche Einrichtungen abdeckt und Bußgelder von EUR 10 Millionen bei Nichteinhaltung festsetzt. Der Ransomware-Schutz-Marktanteil für in der EU ansässige KMU wird voraussichtlich steigen, da diese obligatorische Risikobewertungen und Lieferkettenüberwachung implementieren. Unterdessen prognostizieren der Nahe Osten und Afrika Sicherheitsausgaben von über USD 3 Milliarden im Jahr 2025, da Unternehmen in generative KI-Analysen und Reaktionsbereitschaftsverträge investieren. Lateinamerika kämpft mit einer Ransomware-Beteiligungsrate, die deutlich über dem globalen Durchschnitt liegt, was neue Regulierungen in Brasilien antreibt, die eine Offenlegung innerhalb von drei Tagen vorschreiben und damit die regionale Chance für verwaltete Sicherheitsanbieter vergrößern.

Wettbewerbslandschaft

Die Anbieterszene bleibt mäßig fragmentiert, tendiert jedoch zur Plattformkonsolidierung. Sophos' Kauf von Secureworks für USD 859 Millionen fügt seiner Endpunktbasis Tiefe in verwalteter Erkennung und Reaktion hinzu und stärkt integrierte Vorfallsreaktions-Pipelines. CyberArks Übernahme von Venafi für USD 1,54 Milliarden verbindet maschinelles Identitätsmanagement mit menschlichen Privilegienkontrollen und bekämpft den Missbrauch von Anmeldedaten in Multi-Cloud-Umgebungen.

KI-first-Spezialisten gewinnen an Bedeutung, indem sie sich ausschließlich auf die Bekämpfung von Ransomware konzentrieren. Halcyon erreichte eine Bewertung von USD 1 Milliarde durch Echtzeit-Verhaltensblockierung und Exfiltrationsverhinderung. Etablierte Akteure kontern, indem sie maschinelles Lernen in Backup- und Identitätsmodule integrieren und so „Erkennen-Schützen-Wiederherstellen”-Schleifen von einer einzigen Konsole aus anbieten. Cloud-Allianzen nehmen zu: CrowdStrike und Google Cloud haben ihre Partnerschaft ausgebaut, um verwaltete Erkennung in hyperscale Protokollierung zu integrieren und Untersuchungszyklen für gemeinsame Kunden zu verkürzen.

Erfolgsmetriken verlagern sich von rohen Malware-Blockierungsraten hin zu messbarer Ausfallzeitreduzierung. Anbieter, die eine Wiederherstellung in weniger als einer Stunde durch orchestriertes Snapshot-Rollback nachweisen können, genießen einen Preisvorteil und lenken Beschaffungsteams hin zu ergebnisbasierten Bewertungen statt zu Funktionslisten.

Marktführer im Ransomware-Schutz-Bereich

McAfee, LLC

AO Kaspersky Lab

Bitdefender

FireEye, Inc.

Microsoft

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: CISA, FBI und das Australische Zentrum für Cybersicherheit veröffentlichten aktualisierte Leitlinien zu Play Ransomware und forderten Multi-Faktor-Authentifizierung und Offline-Backups.

- Mai 2025: Australien verabschiedete eine obligatorische Meldepflicht für Lösegeldzahlungen für Unternehmen mit einem Jahresumsatz über AUD 3 Millionen, um die Transparenz krimineller Geldflüsse zu erhöhen.

- März 2025: NTT DATA und Rubrik stellten Fortune-500-Ransomware-Shield-Dienste vor, die mit Zero-Trust-Prinzipien in On-Premises- und Cloud-Umgebungen übereinstimmen.

- Februar 2025: Halcyon sammelte USD 100 Millionen in einer Series-C-Finanzierungsrunde, um den Anti-Ransomware-Schutz auf Mac-, Linux- und Multi-Cloud-Workloads auszuweiten.

- Oktober 2024: EU-Mitgliedstaaten schlossen die Umsetzung von NIS2 ab und weiteten obligatorische Cybersicherheitsmaßnahmen auf kritische Lieferanten in mehreren Sektoren aus.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Ransomware-Schutz als alle zweckgebundenen Software-, Cloud-Dienst- und integrierten Hardware-Lösungen, die Ransomware-Vorfälle über Endpunkte, E-Mail, Netzwerke und Backup-Umgebungen hinweg verhindern, erkennen, eindämmen und bei der Wiederherstellung helfen, gemessen an den Endnutzerausgaben. Laut Mordor Intelligence wird dieser Markt im Jahr 2025 USD 25,86 Milliarden erreichen, bevor er bis 2030 auf USD 55,42 Milliarden anwächst.

Ausschluss aus dem Geltungsbereich: Generische Antivirenpakete ohne dedizierte Anti-Ransomware-Engines sowie reine Honorare für Incident-Response-Retainer sind nicht in unseren Zahlen enthalten.

Segmentierungsübersicht

- Nach Bereitstellung

- On-Premises

- Cloud

- Nach Anwendung

- Endpunktschutz

- E-Mail-Schutz

- Netzwerk- und Web-Sicherheit

- Backup und Wiederherstellung / Notfallwiederherstellung

- Nach Endnutzerbranche

- BFSI

- Gesundheitswesen

- Regierung und öffentlicher Sektor

- IT und Telekommunikation

- Fertigung und Industrie

- Bildung

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben CISOs, Managed Security Service Provider, Backup-as-a-Service-Betreiber und Cyber-Versicherer in Nordamerika, Europa und wichtigen Knotenpunkten im asiatisch-pazifischen Raum befragt. Ihr Feedback hat reale Bereitstellungsvolumina, typische pro Lizenz geschützte Nutzerplätze sowie die Geschwindigkeit verdeutlicht, mit der Zero-Trust-Frameworks veraltete Perimeter-Tools ersetzen, was uns ermöglichte, Penetrations- und Preisannahmen zu verfeinern.

Desk Research

Wir begannen mit der Erfassung des Universums veröffentlichter Bedrohungsberichte und politischer Kurzberichte von vertrauenswürdigen Stellen wie CISA, ENISA, FBI IC3 und der OECD-Einheit für die digitale Wirtschaft, die grundlegende Angriffsfrequenzen, Trends bei Lösegeldzahlungen und regulatorische Auslöser liefern. Unser Team zog anschließend Umsatzsignale auf Unternehmensebene aus SEC 10-Ks, regionalen Cyber-Versicherungsunterlagen und Beschaffungsportalen, während Patenteinblicke von Questel und Versandhinweise von Volza als Indikatoren für die Technologiediffusion dienten.

Anschließend haben wir Benchmark-Preise für Backup-Unveränderlichkeit, Endpoint EDR und Deception-Tools anhand von Investorenpräsentationen und Channel-Katalogen ermittelt, um die Kurven des durchschnittlichen Verkaufspreises (ASP) zu fundieren. Diese sekundären Eingaben speisen unser Ausgangsmodell, bevor eine primäre Validierung erfolgt.

Die hier aufgeführten Quellen sind illustrativ; während der Datenerhebung und Querprüfungen wurden zahlreiche weitere Publikationen herangezogen.

Marktgröße & Prognose

Ein strukturierter Top-down-Aufbau wandelt dokumentierte Ransomware-Vorfallszahlen und durchschnittliche Schutzausgaben pro infiziertem Endpunkt in einen Nachfragepool um, der anschließend durch selektive Bottom-up-Anbieter-Aggregationen und Channel-Checks auf Plausibilität geprüft wird. Schlüsselvariablen wie Angriffshäufigkeit, versicherte Wiederherstellungsobergrenzen, Cloud-Workload-Anteil, Kosten für Cyber-Fachkräfte und obligatorische Offenlegungsfristen steuern die jährlichen Anpassungen. Wir prognostizieren mittels multivariater Regression, wobei Vorfallswachstum und Cloud-Adoption als Frühindikatoren fungieren, und die Szenarioanalyse erfasst politische Schocks wie neue Bußgelder bei Datenschutzverletzungen. Lücken in der Umsatzoffenlegung von Anbietern werden durch Triangulation von umfragegemeldeten Sitzplatzzahlen mit stichprobenartig erhobenen ASPs überbrückt.

Datenvalidierung & Aktualisierungszyklus

Analysten führen mehrstufige Anomalie-Screenings und Peer-Reviews vor der Freigabe durch. Das Modell wird alle zwölf Monate aktualisiert, wobei Zwischenaktualisierungen durch wesentliche M&A-Aktivitäten, Mega-Datenpannen oder politische Veränderungen ausgelöst werden; eine abschließende Prüfung erfolgt unmittelbar vor jedem Client-Download.

Warum Mordors Ransomware-Schutz-Baseline Vertrauen weckt

Veröffentlichte Marktwerte weichen häufig voneinander ab, da sich Studien in Umfang, Basisjahren und Aktualisierungsrhythmus unterscheiden. Wir erkennen diese Abweichungen offen an und zeigen auf, wo wesentliche Lücken entstehen.

Zu den wichtigsten Ursachen für Lücken zählen engere Lösungskörbe, die Backup-Unveränderlichkeit ausschließen, Stichproben aus einzelnen Regionen, veraltete Währungsumrechnungen sowie aggressive lineare Wachstumsprojektionen, die regulierungsbedingte Ausgabenplateaus außer Acht lassen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 25,86 Mrd. (2025) | Mordor Intelligence | - |

| USD 23,8 Mrd. (2024) | Global Consultancy A | Schließt Managed Detection and Response aus, verwendet konstanten ASP über Regionen hinweg |

| USD 5,7 Mrd. (2024) | Industry Research Firm B | Zählt nur Softwarelizenzen, keine Cloud- oder Backup-Ausgaben |

| USD 24,54 Mrd. (2024) | Trade Journal C | Verwendet lineares Wachstum, keine Primärvalidierung |

Der Vergleich zeigt, dass Schätzungen stark schwanken, wenn Umfangsauslassungen oder statische Preisgestaltung einfließen.

Durch die Kombination transparenter Variablen mit kontinuierlichem Expertenfeedback liefert Mordor Intelligence eine ausgewogene Baseline, die Vorstände und Planer nachvollziehen, replizieren und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Ransomware-Schutz-Markt derzeit und wie hoch ist seine Wachstumsrate?

Der Markt wird im Jahr 2026 auf USD 30,04 Milliarden geschätzt und soll bis 2031 USD 63,56 Milliarden erreichen, was einer CAGR von 16,18 % entspricht.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-basierter Ransomware-Schutz zeigt die schnellste Entwicklung mit einer CAGR von 17,55 % bis 2031, obwohl On-Premises noch den größeren Umsatzanteil hält.

Warum erhalten Backup- und Wiederherstellungslösungen eine stärkere Budgetzuweisung?

Backup- und Wiederherstellungs-Tools wachsen mit einer CAGR von 16,7 %, da unveränderliche und luftgespaltene Speicher die letzte Verteidigungslinie bieten, wenn Präventionsschichten versagen.

Welche Branche wird voraussichtlich die Ausgaben am stärksten steigern?

Das Gesundheitswesen wird voraussichtlich mit einer CAGR von 16,75 % wachsen, angetrieben durch strengere Revisionen der HIPAA-Sicherheitsregel, die Multi-Faktor-Authentifizierung und Verschlüsselung vorschreiben.

Wie beeinflussen neue Regulierungen die Marktnachfrage?

Maßnahmen wie die NIS2-Richtlinie der EU und das australische Gesetz zur Meldung von Lösegeldzahlungen zwingen Tausende von Organisationen, Zero-Trust-Kontrollen einzuführen, und treiben die Nachfrage nach umfassenden Schutzplattformen an.

Welche Strategien helfen Anbietern, in diesem Markt wettbewerbsfähig zu bleiben?

Führende Anbieter differenzieren sich durch Plattformkonsolidierung, KI-gestützte Erkennung und schnelle Wiederherstellungsfähigkeiten, oft unterstützt durch Übernahmen und strategische Cloud-Allianzen.

Seite zuletzt aktualisiert am: