Marktgröße und Marktanteil im Bereich Schienen-Asset-Management

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

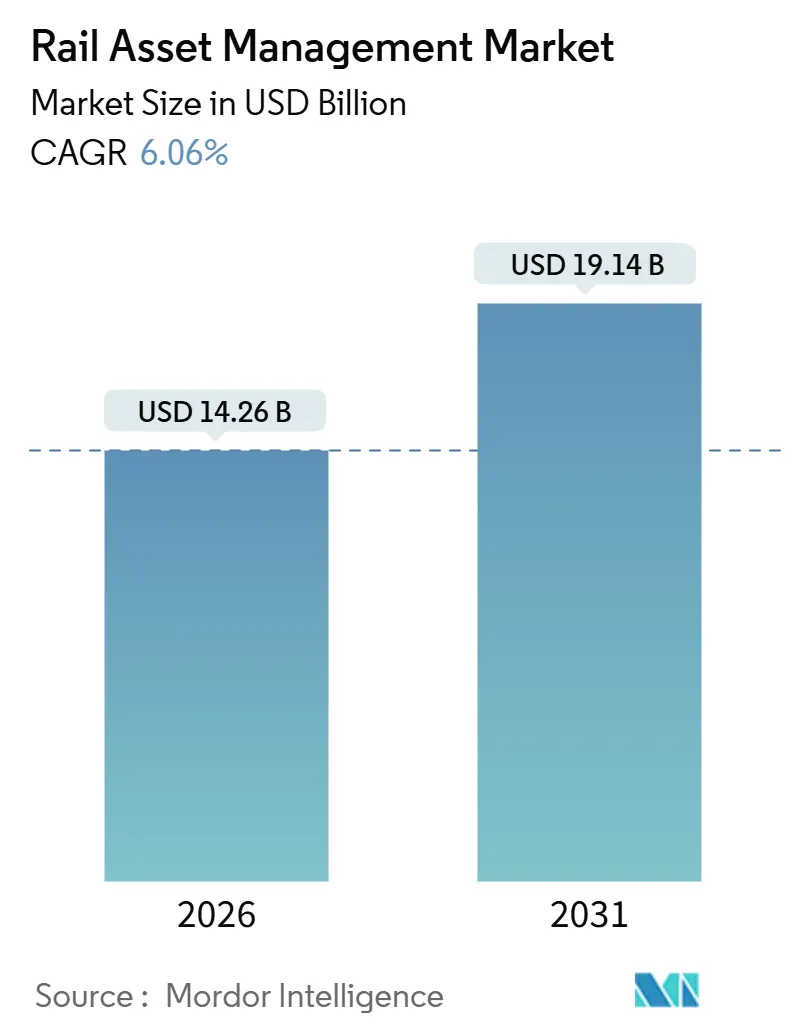

| Marktgröße (2026) | 14.26 Milliarden US-Dollar |

| Marktgröße (2031) | 19.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.06% CAGR |

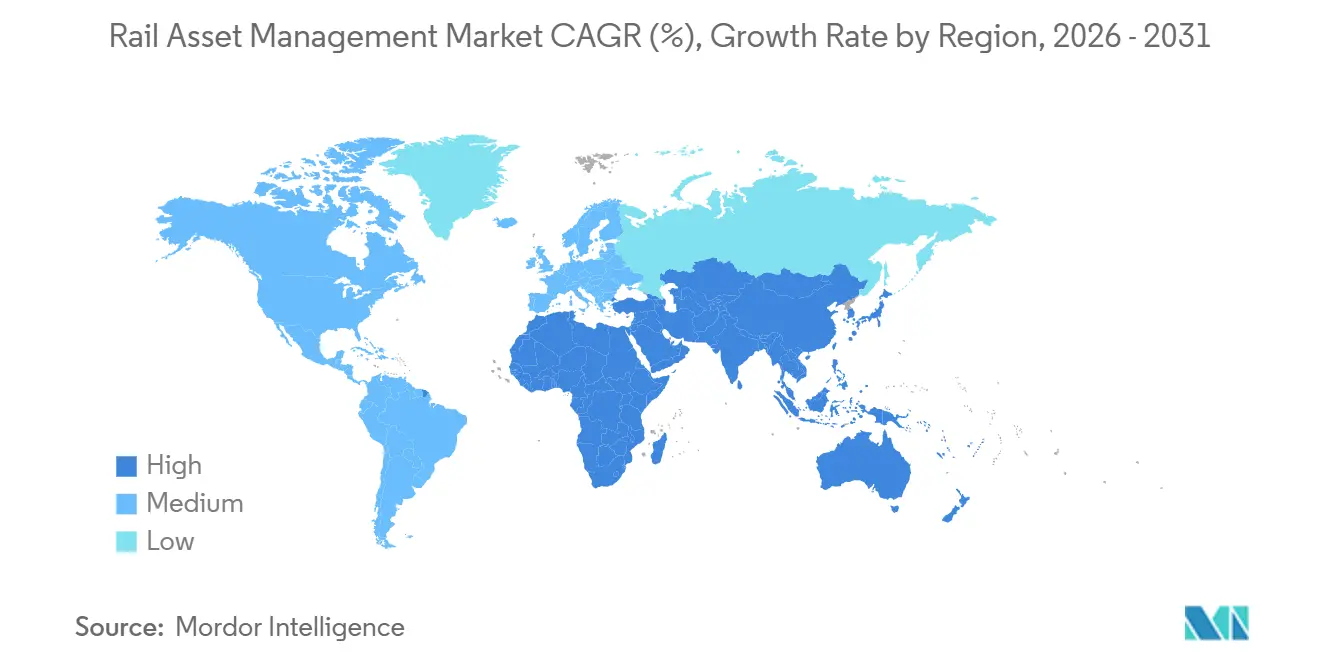

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Schienen-Asset-Management von Mordor Intelligence

Der Markt für Schienen-Asset-Management wird im Jahr 2026 auf USD 14,26 Milliarden geschätzt und soll bis 2031 USD 19,14 Milliarden erreichen, was einer CAGR von 6,06 % über den Prognosezeitraum entspricht. Dieser positive Wachstumstrend spiegelt einen entscheidenden Wandel von der reaktiven Instandhaltung hin zur datengesteuerten Lebenszyklusoptimierung wider, die ungeplante Ausfallzeiten reduziert, Kapitalbudgets streckt und die Fahrplantreue verbessert. Große Eisenbahn- und Metrobetreiber weiten Pilotprogramme aus, die IoT-Sensoren, maschinelles Lerndiagnostiksysteme und digitale Zwillingsmodelle kombinieren, während Regierungen die Förderfähigkeit an formale Asset-Management-Pläne knüpfen. Der Wettbewerbsdruck nimmt zu, da Rollmaterial-OEMs Software mit Gerätelieferungen bündeln und IT-Unternehmensanbieter zunehmend in den Beschaffungszyklus eindringen. Parallel dazu skalieren Anbieter verwalteter Dienstleistungen ergebnisbasierte Verträge, die für mittelgroße Betreiber attraktiv sind, die keine bahnkundigen Datenwissenschaftler rekrutieren können. Cybersicherheitsauflagen, Kriterien zur Klimaresilienz und Fachkräftemangel erschweren die Einführung, doch Erfahrungen von frühen Anwendern zeigen, dass prädiktive Analysen Verspätungsminuten, Entgleisungsrisiken und Wartungskosten ausreichend reduzieren können, um Investitionen zu rechtfertigen.

Wichtigste Erkenntnisse des Berichts

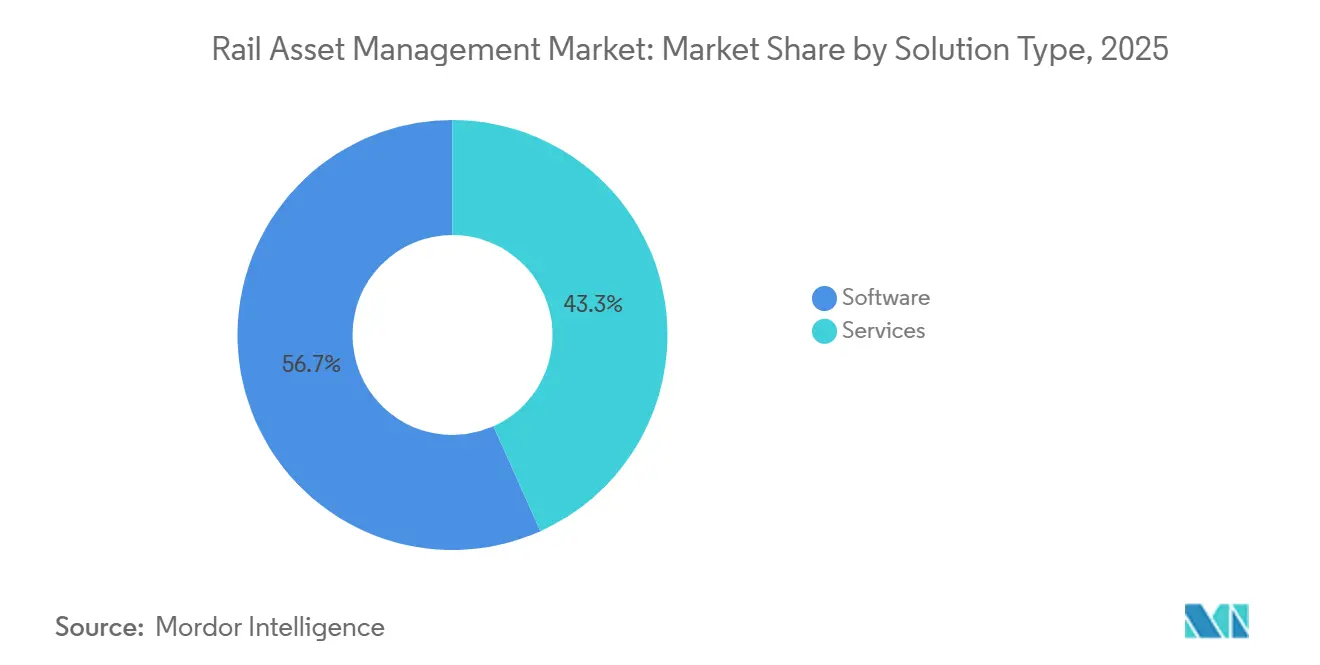

- Nach Lösungstyp führten Software-Plattformen im Jahr 2025 mit einem Umsatzanteil von 56,71 %, während Dienstleistungen bis 2031 mit einer CAGR von 6,23 % wachsen sollen.

- Nach Bereitstellung hielten On-Premises-Installationen im Jahr 2025 einen Anteil von 63,13 %, während Cloud-Lösungen bis 2031 mit einer CAGR von 6,29 % wachsen sollen.

- Nach Asset-Typ entfiel im Jahr 2025 ein Marktanteil von 66,89 % im Schienen-Asset-Management auf Rollmaterial, während Infrastruktur-Assets über den Prognosezeitraum voraussichtlich mit einer CAGR von 6,33 % wachsen werden.

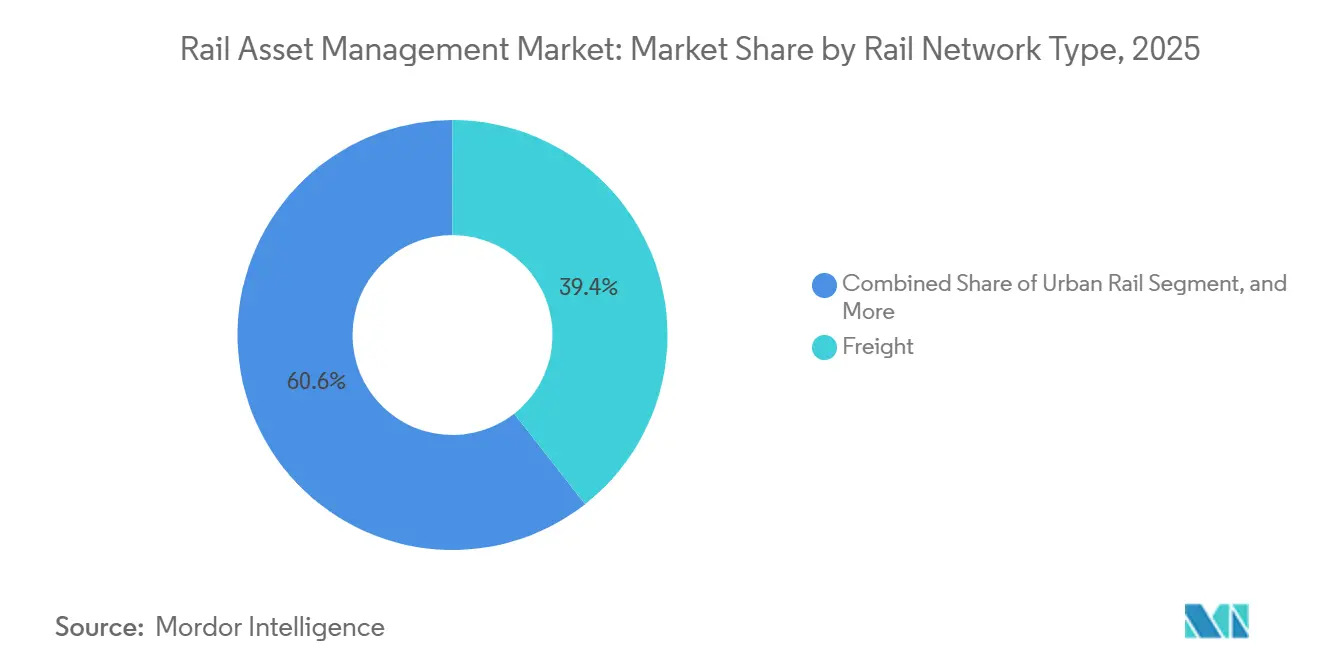

- Nach Schienennetztyp entfielen im Jahr 2025 auf Güternetze 39,41 % des Marktanteils, während Stadtbahnen mit einer CAGR von 6,51 % bis 2031 den stärksten Anstieg verzeichnen dürften.

- Nach Endbenutzer entfielen 72,78 % der Ausgaben im Jahr 2025 auf Schienenbetreiber, während Infrastruktur-Wartungsunternehmen voraussichtlich die höchste CAGR von 6,78 % verzeichnen werden.

- Nach Geografie dominierte Asien-Pazifik mit einem Umsatzanteil von 38,27 % im Jahr 2025, während der Nahe Osten mit einer CAGR von 7,11 % bis 2031 die schnellste regionale Expansion verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Schienen-Asset-Management

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachsende Nachfrage nach effektivem Schienenbetrieb | +1.2% | Global, konzentriert in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunahme staatlicher Initiativen und öffentlich-privater Partnerschaften | +0.9% | Naher Osten, Südamerika, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Rasche Urbanisierung in Entwicklungsländern | +0.8% | Asien-Pazifik, Naher Osten, Afrika | Langfristig (≥ 4 Jahre) |

| Einführung zustandsbasierter und prädiktiver Wartungsanalytik | +1.3% | Global, frühzeitige Einführung in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Integration digitaler Zwillinge zur Lebenszykluskosten-Optimierung | +1.0% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Investitionen in klimaresistente Schieneninfrastruktur | +0.7% | Europa, Nordamerika, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung zustandsbasierter und prädiktiver Wartungsanalytik

Eisenbahnen und Metrosysteme stellen von festintervallbasierten Überholungen auf sensorgestützte Eingriffe um, die Fehler Wochen im Voraus erkennen, Arbeitsaufträge reduzieren und es den Crews ermöglichen, Ausfälle bei verfügbarer Kapazität zu planen.[1]Schweizerische Bundesbahnen, "Reduktion von Gleisfehlern durch akustische Sensoren," sbb.ch Die Schweizerischen Bundesbahnen verzeichneten 2024 nach der Instrumentierung von 1.200 km Hauptstrecke mit akustischen und Vibrationssensoren einen Rückgang der Gleisfehler um 68 % und eine Reduzierung der Wartungsaufgaben um 21 %. BNSF Railway nutzte Radaufpralldaten und Wärmebildgebung, um im Jahr 2025 12.000 Güterwagenfehler zu identifizieren und so geschätzte USD 45 Millionen an Entgleisungskosten zu vermeiden. Sinkende Hardware-Preise bedeuten, dass industrielle IoT-Knoten jetzt für unter USD 150 erhältlich sind, was es wirtschaftlich macht, Nebenstrecken und Rollmaterial mittleren Alters zu überwachen und die adressierbare Flotte zu erweitern. Öffentliche Förderprogramme belohnen zunehmend Vorschläge, die prädiktive Analysen einbeziehen, was die Verbreitung sowohl bei Güter- als auch bei Personenverkehrsbetreibern beschleunigt.

Wachsende Nachfrage nach effektivem Schienenbetrieb

Fahrgastzahlen und Güterverkehrsvolumen erholten sich im Jahr 2025 und drängten die Betreiber dazu, die Pünktlichkeitsleistung und die Ziele zur Asset-Auslastung zu erhöhen.[2]Deutsche Bahn, "KI-gestützte vorausschauende Wartung reduziert Verspätungen," deutschebahn.com Die Deutsche Bahn setzte KI-Diagnostik in einem Netz von 33.000 km ein und reduzierte die Verspätungsminuten im gleichen Jahr um 20 %. Der digitale Zwilling von Union Pacific für Radsatzlager und Schienenverbindungen schob USD 200 Millionen an ungeplanten Lokomotivarbeiten auf und demonstrierte damit, wie Wartungsanalytik direkt finanzielle Vorteile erzeugt. Eine Entgleisung kostet immer noch USD 1–3 Millionen für Gleisreparaturen, Frachtansprüche und Bußgelder, sodass Führungskräfte Boni heute an Asset-Zuverlässigkeitskennzahlen knüpfen. Mit steigenden Leistungsanforderungen entwickelt sich die prädiktive Wartung vom taktischen Pilotprojekt zur zentralen Betriebsdisziplin bei Langstreckengüterverkehr, Hochgeschwindigkeitspersonenverkehr und Metrolinien.

Integration digitaler Zwillinge zur Lebenszykluskosten-Optimierung

Virtuelle Repliken von Brücken, Tunneln, Rollmaterial und Stromanlagen ermöglichen es Ingenieuren, Degradationsszenarien zu testen, ohne den Betrieb zu unterbrechen, und erzielen dabei messbare Einsparungen. Das Control-Period-7-Budget von Network Rail finanziert digitale Zwillinge für 20.000 Brücken und 40.000 Weichen mit dem Ziel, die Inspektionszeit zu verkürzen und die Lebensdauer der Assets zu verlängern. Siemens Mobilitys Railigent koppelt Live-Sensordaten mit Simulationsmodellen und hat die Schienenbesetzungsfenster für europäische Kunden um bis zu 15 % reduziert. Das britische Verkehrsministerium stellte fest, dass Betreiber 10–15 % Lebenszykluseinsparungen erzielen können, wenn digitale Zwillinge Beschaffungs-, Bestands- und Planungssysteme verbinden. Hitachis Kauf der Bodenverkehrseinheit von Thales im Jahr 2025 führt IoT-Analytik mit Signaltechnik-Expertise zusammen und erweitert die Zwillingsfähigkeiten in neue Regionen.[3]Hitachi Rail, "Lumada-Integration nach der Übernahme," hitachirail.com

Zunahme staatlicher Initiativen und öffentlich-privater Partnerschaften

Großprojekte im Nahen Osten, in Nordamerika und Asien-Pazifik verlangen formale Asset-Management-Pläne als Finanzierungsvorbedingung und sorgen so für eine stetige Nachfrage nach Software und Dienstleistungen. Das USD 22,5 Milliarden teure Riyadh Metro-Projekt Saudi-Arabiens und das USD 11 Milliarden teure Etihad-Rail-Backbone der Vereinigten Arabischen Emirate bündelten beide prädiktive Wartungsplattformen in ihre Erstverträge. Die US-amerikanische Bundeseisenbahnverwaltung reservierte aus ihrer breiteren Schienenmittelzuweisung USD 8 Milliarden für digitale Inspektions- und Asset-Gesundheitstechnologien und steigerte damit die Einführungsrate bei Fernverkehrs- und Pendlerbetreibern. Brasiliens Privatisierungswelle verankert zustandsbasierte Wartungsbenchmarks in Pachtausschreibungen und belohnt Bieter, die sich zu Sensorabdeckung und Analyseberichterstattung verpflichten. Solche Richtlinien senken die Technologierisikowahrnehmung und verkürzen die Amortisationszeiten, insbesondere für mittelgroße oder öffentlich finanzierte Eisenbahnen.

Analyse der Hemmnisse-Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe anfängliche Bereitstellungskosten | -0.8% | Global, akut in Südamerika und Afrika | Kurzfristig (≤ 2 Jahre) |

| Schwierigkeiten bei der Integration von Legacy-Infrastruktur | -0.6% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Cybersicherheits- und Datenschutzbedenken bei vernetzten Schienen-Assets | -0.7% | Global, verstärkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Mangel an bahnspezifischem Datenwissenschafts-Fachpersonal | -0.5% | Global, gravierend in Australien und Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Bereitstellungskosten

Die Nachrüstung von 1.000 km Hauptstrecke mit Sensoren, Edge-Computing und Kommunikation kann vor Lizenzen und Integration USD 15–25 Millionen erfordern – eine Hürde für Behörden mit engen Kapitalbudgets. Argentinien pausierte 2024 ein USD 120 Millionen teures Upgrade und entschied sich stattdessen für schrittweise Pilotprojekte auf verkehrsreichen Korridoren, weil keine vollständige Finanzierung verfügbar war. Kleinere regionale US-amerikanische Eisenbahnen machen 40 % der Netzkilometer aus, erzielen aber nur 10 % des Umsatzes, was es schwierig macht, Fixkosten ohne externe Unterstützung zu amortisieren. Unternehmen wie SNC-Lavalin bündeln Assets über mehrere Kunden, um die Software-Gebühren pro Betreiber um 60 % zu senken, doch einige Märkte warten noch auf Subventionsreformen, um größere Programme freizuschalten. Bis die Kosten weiter sinken oder sich Finanzierungsmodelle weiterentwickeln, wird das Bereitstellungstempo je nach Region und Betreibergröße stark variieren.

Cybersicherheits- und Datenschutzbedenken bei vernetzten Schienen-Assets

Die Eisenbahnagentur der Europäischen Union verzeichnete zwischen 2020 und 2024 einen Anstieg der Cybervorfälle gegen Betreiber um 220 %, darunter Ransomware- und Denial-of-Service-Angriffe auf Ticketing- und Steuerungsnetzwerke. Die US-amerikanische TSA-Direktive 1580-21-01 verpflichtet Güter- und Hochrisiko-Personenverkehrsträger, Vorfälle innerhalb von 24 Stunden zu melden und Wiederherstellungspläne aktuell zu halten, was Compliance-Kosten verursacht, die für mittelgroße Eisenbahnen jährlich USD 5 Millionen übersteigen können. Empfohlene Schutzmaßnahmen wie Netzwerksegmentierung, Datenverschlüsselung und routinemäßige Penetrationstests erhöhen die Gesamtbetriebskosten für vernetzte Asset-Management-Systeme um 10–15 %. Betreiber in Europa müssen außerdem Standortdaten anonymisieren, um die DSGVO einzuhalten, was Algorithmen erschwert, die auf granulares Tracking für prädiktive Genauigkeit angewiesen sind. Diese Faktoren erheben Sicherheitsanmeldeinformationen zum primären Lieferantenauswahlkriterium und verzögern gelegentlich die Einführung, bis interne Teams oder Partner die Einhaltung garantieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Dienstleistungen gewinnen an Bedeutung, da die Implementierungskomplexität zunimmt

Die Ausgaben für Software-Plattformen machten im Jahr 2025 56,71 % des Marktes für Schienen-Asset-Management aus und unterstreichen die grundlegende Rolle von Enterprise-Asset-Management-Suites, computergestützten Wartungssystemen und digitalen Zwillingen. Dienstleistungen – Beratung, Integration, verwaltete Analytik und Schulung – werden jedoch voraussichtlich eine CAGR von 6,23 % verzeichnen und den Abstand stetig verringern. Komplexe Integrationen, die IoT-Sensoren mit Legacy-SCADA-Systemen, ERP-Systemen und Geodatenbanken verbinden, erfordern spezialisiertes Domänenwissen, das nur wenige Betreiber intern vorhalten. Eine typische IBM Maximo-Implementierung, die für den Schienenbetrieb maßgeschneidert ist, läuft 18 Monate und kostet USD 10–20 Millionen an professionellen Dienstleistungen, bevor der erste Algorithmus in die Produktion geht. Ähnliche Muster sind in Europa und dem Asien-Pazifik-Raum mit SAP S/4HANA zu beobachten.

Die steigende Komplexität veranlasst Eisenbahnen und Verkehrsbehörden, Risiken auszulagern. Capgemini meldete im Jahr 2025 einen Anstieg seines Rückstands an Eisenbahn-Digitalisierungsaufträgen um 35 %, da sich Betreiber auf Systemintegratoren stützten, um Datenbereinigung, Modellkalibrierung und Mitarbeiterschulungsprogramme durchzuführen. Managed-Service-Verträge – wie das Analytics-as-a-Service-Angebot von Accenture für drei europäische Metros – verlagern Ausgaben von Investitionskosten zu Betriebskosten und knüpfen Zahlungen an Verfügbarkeits- oder Kostensenkungsziele. Diese Struktur spricht mittelgroße Behörden an, die mit Fachkräftemangel und strengen Leistungszielen konfrontiert sind, und stellt sicher, dass der Markt für Schienen-Asset-Management weiterhin zu dienstleistungsreichen Engagements tendiert.

Nach Bereitstellung: Cloud gewinnt trotz Sicherheitsbedenken an Bedeutung

On-Premises-Lösungen machten 2025 63,13 % der weltweiten Ausgaben aus – eine traditionsbedingte Präferenz, die in direkter Systemkontrolle und wahrgenommener regulatorischer Sicherheit verwurzelt ist. Cloud-Lösungen sollen jährlich um 6,29 % wachsen, da Hyperscaler niedrigere Gesamtbetriebskosten und schnellere Upgrade-Zyklen demonstrieren. Eine AWS-Fallstudie aus dem Jahr 2024 zeigte, dass Betreiber, die Asset-Management-Workloads in die Cloud verlagern, 31 % niedrigere Betriebskosten, 45 % weniger Sicherheitsvorfälle und einen Rückgang der Ausfälle um 54 % im Vergleich zu ähnlichen On-Premises-Infrastrukturen erzielten. Hybride Architekturen entstehen als Mittelweg: Network Rail hält missionskritische Signaldaten auf privaten Servern, während es Asset-Gesundheitsanalytik auf Microsoft Azure betreibt, um britische Sicherheitsstandards zu erfüllen.

Trotz der Vorteile besteht Migrationszögern, wo nationale Cybersicherheitsbehörden strenge Zertifizierungshürden auferlegen. Neue Leitlinien der Eisenbahnagentur der Europäischen Union aus dem Jahr 2024 klären Verschlüsselungs- und Segmentierungsanforderungen, beseitigen einige Unsicherheiten, fügen jedoch Overhead hinzu. Kleinere Betreiber mit begrenztem Kapital bevorzugen vollständig verwaltete, Cloud-native Plattformen, die integrierte Notfallwiederherstellung und globale Redundanz bieten. Da Referenzimplementierungen zunehmen, wägen Entscheidungsträger zunehmend den Produktivitätsgewinn gegen die inkrementellen Sicherheitsmaßnahmen ab, die nun als Standardpraxis gelten.

Nach Asset-Typ: Infrastruktur gewinnt an Bedeutung, da Gleise und Signaltechnik digitalisiert werden

Rollmaterial machte 2025 66,89 % der Ausgaben aus, was auf den hohen Anschaffungspreis von Lokomotiven, Reisezugwagen und Güterwagen sowie deren Sichtbarkeit für Fahrgäste und Verlader zurückzuführen ist. Infrastruktur-Assets – darunter Brücken, Tunnel, Signaltechnik und Elektrifizierung – sollen eine CAGR von 6,33 % verzeichnen, da Betreiber mit systemischen Risiken im Zusammenhang mit alternden Bauwerken konfrontiert sind. Ein Bericht des britischen Rail Safety and Standards Board aus dem Jahr 2024 ergab, dass Gleisfehler 42 % der Betriebsunterbrechungen verursachten, aber nur 28 % der Wartungsbudgets erhielten. Die Deutsche Bahn reagierte, indem sie 2025 EUR 3,2 Milliarden (USD 3,62 Milliarden) für digitale Inspektionen von Weichen und Fahrleitungsanlagen bereitstellte, was einem Anstieg von 40 % gegenüber dem Vorjahr entspricht.

Sensoren, die akustische Anomalien erkennen, Bodenradar, das Schotterlücken kartiert, und Drohnen, die Brückenkorrosion untersuchen, ergänzen jetzt herkömmliche Gleismessfahrzeuge. Die Modernisierung der Signaltechnik verstärkt diesen Trend: Kommunikationsbasierte Zugsicherung integriert Selbstdiagnosefunktionen, die Asset-Gesundheits-Dashboards in Echtzeit speisen. Auf Dekarbonisierung ausgerichtete Elektrifizierungsprogramme fügen Umspannwerke, Speiseleitungen und streckenseitige Batterien hinzu, die alle überwacht werden müssen. Insgesamt schließen diese Verschiebungen die historische Budgetlücke zwischen Rollmaterial und Infrastruktur und erhalten die schnellere Wachstumsbahn der Infrastruktur im Markt für Schienen-Asset-Management.

Nach Schienennetztyp: Stadtbahn verzeichnet starken Aufschwung durch Metroeröffnungen

Güternetze erwirtschafteten 2025 den Löwenanteil des Umsatzes mit 39,41 %, bedingt durch schiere Asset-Masse und Streckenkilometerexposition. Stadtbahnen sollen jedoch mit einer CAGR von 6,51 % den schnellsten Anstieg unter allen Netztypen verzeichnen, da Metropolregionen Stauprobleme und Luftqualitätsvorschriften angehen. Indien erweiterte Metrokorridore von 700 km im Jahr 2020 auf 1.100 km im Jahr 2025 und integrierte prädiktive Wartung in neues Rollmaterial und Traktionsstromversorgung bereits in der Ausschreibungsphase. Die Riyadh Metro eröffnete 2024 176 km vollautomatisierter Strecken mit Siemens- und Alstom-Plattformen, die 470 Züge und 85 Bahnhöfe vom ersten Tag an überwachen.

Hochgeschwindigkeits- und Fernverkehrsdienste nehmen eine Mittelposition ein und profitieren von staatlichen Subventionen, die an Sicherheitskennzahlen geknüpft sind. Gütereisenbahnunternehmen – obwohl ertragreich – müssen Technologieausgaben gegenüber engen Betriebsquoten rechtfertigen; sie priorisieren Projekte mit Amortisationszeiten von unter 3 Jahren. Stadtbahnbehörden, die oft in öffentlichem Eigentum stehen, akzeptieren längere Amortisationszeiten, da die Betriebszuverlässigkeit direkt die wirtschaftliche Leistung beeinflusst. Diese Dichotomie begründet unterschiedliche Wachstumspfade im Markt für Schienen-Asset-Management.

Nach Endbenutzer: Wartungsunternehmen entwickeln sich zu Wachstumsführern

Schienenbetreiber machten 2025 durch Asset-Eigentümerschaft und regulatorische Verantwortung 72,78 % der Ausgaben aus. Infrastruktur-Wartungsunternehmen befinden sich auf dem Weg zur schnellsten Expansion mit einer CAGR von 6,78 %, da Behörden zustandsbasierte Wartung auslagern. SNC-Lavalin führte 2024 eine gemeinsame Asset-Management-Plattform ein, die jetzt 12 Kunden bedient und die Software-Gebühren pro Betreiber um 60 % reduziert. Unternehmen gewinnen Skaleneffekte bei der Sensorbeschaffung und der Personalbesetzung mit Datenwissenschaftlern, die einzelne Betreiber nur schwer replizieren können.

Staatliche Verkehrsbehörden verlangen standardisierte Berichte gemäß Regelungen wie der US-amerikanischen Transit-Asset-Management-Verordnung, was Software anzieht, die in der Lage ist, Mehrfachbetreiber-Feeds zu aggregieren. Rollmaterial-Leasingunternehmen, insbesondere GATX, statten Tausende von Waggons mit Telemetrie aus, um Restwerte zu schützen und Mehrwertdienste anzubieten. Zusammen diversifizieren diese Verschiebungen die Kaufzentren im Markt für Schienen-Asset-Management und zwingen Anbieter dazu, ihre Geschäftsmodelle auf jede Stakeholder-Ebene zuzuschneiden.

Geografische Analyse

Asien-Pazifik hielt 2025 38,27 % des Marktes für Schienen-Asset-Management und wurde dabei von Chinas CNY-80-Milliarden-Push (USD 11,2 Milliarden) für intelligente Eisenbahnen im Rahmen des 14. Fünfjahresplans und Indiens Ausweitung der Metrokilometer in 20 Städten getragen. East Japan Railway wendete 2025 digitale Zwillinge auf seine Shinkansen-Flotte an, reduzierte ungeplante Wartungen um 18 % und verlängerte die Überholungsintervalle auf 1,8 Millionen km. Australien, das bis 2032 mit einem Mangel von 16.590 Schienenarbeitnehmern konfrontiert ist, beschleunigte den Einsatz automatisierter Inspektionsdrohnen, um das Arbeitsrisiko zu mindern.

Der Nahe Osten soll bis 2031 mit der schnellsten regionalen CAGR von 7,11 % wachsen. Das USD 22,5 Milliarden teure Riyadh-Metro-Projekt Saudi-Arabiens und das USD 11 Milliarden teure Etihad-Rail-Backbone der Vereinigten Arabischen Emirate integrieren Siemens Railigent- und Alstom HealthHub-Systeme und gewährleisten prädiktive Wartung vom ersten Tag an. Der Golf-Kooperationsrat plant, bis 2030 2.200 km grenzüberschreitender Gleise zu verbinden, die alle mit zwillingsfähigen BIM-Modellen ausgelegt sind und so kostspielige Nachrüstungen umgehen.

Nordamerika befindet sich nach der USD 85 Milliarden teuren Übernahme von Norfolk Southern durch Union Pacific im Juli 2025 im Konsolidierungsmodus, wodurch ein 50.000-Meilen-transkontinentaler Träger entstand, der sich der Standardisierung digitaler Zwillinge in seinem gesamten Bestand verschrieben hat. US-amerikanische Bundesinfrastrukturzuweisungen reservieren USD 66 Milliarden für den Personennahverkehr, darunter USD 8 Milliarden, die für Asset-Management-Technologie vorgesehen sind. Kanada vergab ein CAD-3,9-Milliarden-Paket (USD 3,04 Milliarden) im Entwurfs-Bau-Betrieb-Modell für eine Hochgeschwindigkeitsstrecke Toronto–Montreal, das eine 30-jährige Servicevereinbarung einschließt und die wachsende Verbreitung von Verträgen illustriert, die Bau und Lebenszyklusüberwachung bündeln.

Europas reife Netze lenken Mittel auf Optimierung und Klimaresilienz statt auf bloße Erweiterung. Die Deutsche Bahn plant, 2025 EUR 22,15 Milliarden in die Infrastruktur zu investieren, davon EUR 3,62 Milliarden für digitales Zustandsmonitoring – ein Anstieg von 40 % gegenüber den Zuteilungen von 2024. Das GBP-55,63-Milliarden-Budget von Network Rail für Control Period 7 priorisiert ebenfalls digitale Zwillinge und Inspektionsautomatisierung. Südamerika und Afrika bleiben Schwellenmärkte: Fiskalischer Druck verzögerte Argentiniens USD 120 Millionen teures System-Upgrade, während Südafrika und Ägypten weiterhin auf zeitbasierte Wartung setzen und so weißen Flecken für Anbieter bieten, wenn sich die makroökonomischen Bedingungen verbessern.

Wettbewerbslandschaft

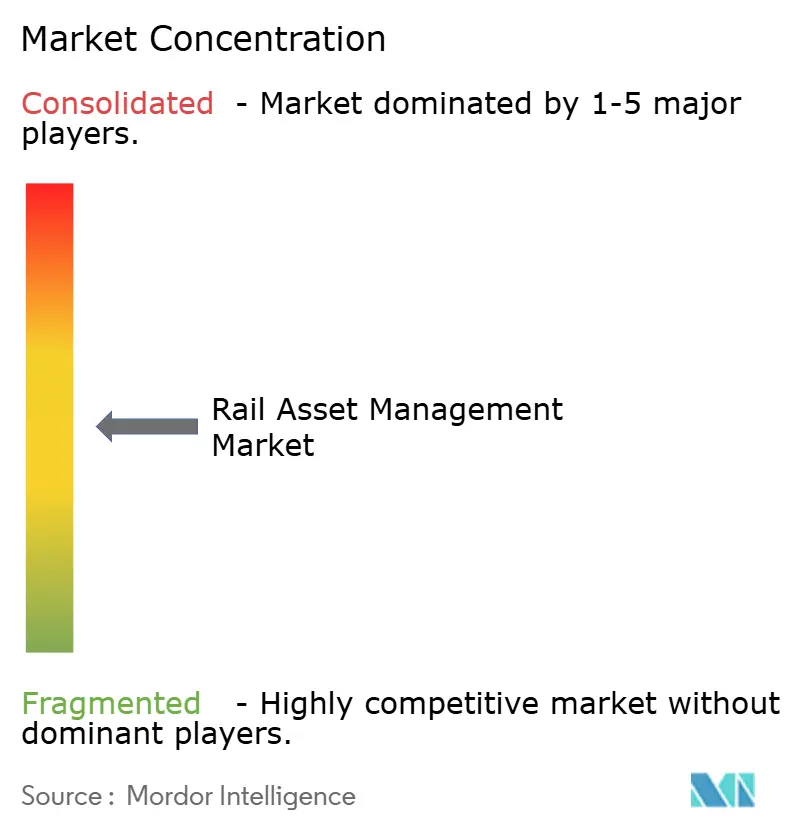

Der Markt für Schienen-Asset-Management weist eine moderate Konzentration auf: Die zehn größten Anbieter machten 2025 rund 55–60 % des Umsatzes aus, doch der Wettbewerb verschärft sich, da etablierte Anbieter und Neueinsteiger auf dieselbe digitale Chance konvergieren. Siemens Mobility, Alstom, Hitachi Rail und Wabtec nutzen installierte Flotten und Signaltechnik-Präsenzen, um Kunden in End-to-End-Ökosysteme einzubinden, die Sensoren, Software und Dienstleistungen bündeln. IBM, SAP und Cisco positionieren sich als herstellerunabhängige Integratoren und sprechen damit Betreiber an, die proprietäre Abhängigkeit scheuen und auf Multi-Vendor-Interoperabilität setzen.

Vertikale Integration gestaltet weiterhin die Anbieterstruktur um. Hitachi Rail schloss im Mai 2025 den Kauf der Bodenverkehrseinheit von Thales ab und vereint Lumada IoT-Analytik mit missionskritischer Signaltechnik zu einem Full-Stack-Angebot. Siemens und Alstom kündigten im Januar 2025 Pläne zur Fusion ihrer Schienenoperationen an – ein Geschäft, das vorbehaltlich der Genehmigungen die Railigent- und HealthHub-Plattformen zu einer einheitlichen Suite mit einem Jahresumsatz von über EUR 33,9 Milliarden (USD 33,9 Milliarden) zusammenführen würde. Patent-Anmeldungen zu KI-basierter Diagnostik und digitalen Zwillings-Engines nehmen zu; Siemens, Alstom und Wabtec reichten zwischen 2024 und 2025 120 bahnspezifische KI-Patente ein und signalisieren damit die Absicht, geistige Eigentumsbarrieren zu errichten.

Kleinere Disruptoren füllen Lücken mit modularen, kostengünstigen Angeboten. KONUX verkauft Plug-and-Play-Sensorkits für unter USD 10.000 pro Weichensegment und ermöglicht so Betreibern ohne tiefes IT-Budget, prädiktive Wartung zu pilotieren. Eke-Electronics und Beena Vision konzentrieren sich auf Nischenanwendungen wie intelligente HLK-Überwachung und automatisierte Rad-Inspektion und übertreffen dabei oft größere Mitbewerber bei der Zykluszeit. Managed-Service-Anbieter, wie Capgemini und Accenture, gewinnen einen wachsenden Anteil am Vertragswert, indem sie Cloud-Hosting, Datenanalytik und Leistungsgarantien rund um Drittanbieter-Plattformen bündeln. Dieses Mosaik hält die Preise wettbewerbsfähig und treibt schnelle Fähigkeitsverbesserungen voran, wodurch die Wettbewerbsintensität im Prognosezeitraum hoch bleibt.

Branchenführer im Bereich Schienen-Asset-Management

Siemens AG

Hitachi Ltd.

IBM Corporation

SAP SE

Huawei Technologies Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Union Pacific schloss seine USD 85 Milliarden teure Übernahme von Norfolk Southern ab und schuf damit die erste Küste-zu-Küste-Klasse-I-Gütereisenbahn in den Vereinigten Staaten mit prognostizierten jährlichen Synergien von USD 2,75 Milliarden.

- Mai 2025: GATX und Brookfield schlossen ein USD 4,4 Milliarden Joint Venture ab, um rund 105.000 Güterwagen von Wells Fargo Rail zu erwerben und damit den Telematikeinsatz in der gesamten Flotte zu beschleunigen.

- Mai 2025: Hitachi Rail schloss die Übernahme des Bodenverkehrsgeschäfts von Thales ab und vereint Lumada-Analytik mit fortschrittlicher Signaltechnik zu einer Full-Stack-Asset-Management-Suite.

- Februar 2025: Kanada vergab einen CAD-3,9-Milliarden-Vertrag (USD 3,04 Milliarden) im Entwurfs-Bau-Betrieb-Modell für den Hochgeschwindigkeitskorridor Toronto–Ottawa–Montreal an ein Konsortium aus Siemens Mobility und SNC-Lavalin, einschließlich einer 30-jährigen Asset-Management-Verpflichtung.

Umfang des globalen Marktberichts für Schienen-Asset-Management

Der Marktbericht für Schienen-Asset-Management wird nach Lösungstyp (Software und Dienstleistungen), Bereitstellung (On-Premises und Cloud), Asset-Typ (Rollmaterial und Infrastruktur), Schienennetztyp (Stadtbahn, Fernverkehr-Personenverkehr, Güterverkehr), Endbenutzer (Schienenbetreiber, staatliche Verkehrsbehörden, Infrastruktur-Wartungsunternehmen, Rollmaterial-Leasingunternehmen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika) segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| On-Premises |

| Cloud |

| Rollmaterial |

| Infrastruktur |

| Stadtbahn |

| Fernverkehr-Personenverkehr |

| Güterverkehr |

| Schienenbetreiber |

| Staatliche Verkehrsbehörden |

| Infrastruktur-Wartungsunternehmen |

| Rollmaterial-Leasingunternehmen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Lösungstyp | Software | ||

| Dienstleistungen | |||

| Nach Bereitstellung | On-Premises | ||

| Cloud | |||

| Nach Asset-Typ | Rollmaterial | ||

| Infrastruktur | |||

| Nach Schienennetztyp | Stadtbahn | ||

| Fernverkehr-Personenverkehr | |||

| Güterverkehr | |||

| Nach Endbenutzer | Schienenbetreiber | ||

| Staatliche Verkehrsbehörden | |||

| Infrastruktur-Wartungsunternehmen | |||

| Rollmaterial-Leasingunternehmen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert und das prognostizierte Wachstum des Marktes für Schienen-Asset-Management?

Die Marktgröße für Schienen-Asset-Management beträgt im Jahr 2026 USD 14,26 Milliarden und soll bis 2031 USD 19,14 Milliarden erreichen, was einer CAGR von 6,06 % entspricht.

Welche Lösungskategorie wächst am schnellsten?

Dienstleistungen – einschließlich Beratung, Integration und verwalteter Analytik – sollen mit einer CAGR von 6,23 % wachsen, da Betreiber externe Expertise zur Bewältigung komplexer Implementierungen suchen.

Warum übernehmen Stadtbahnsysteme Asset-Management-Technologie schnell?

Metrobetreiber priorisieren Zuverlässigkeit und Taktoptimierung; prädiktive Wartung ermöglicht Intervalle unter 90 Sekunden und reduziert Fahrgastunterbrechungen, was eine CAGR von 6,51 % für Stadtbahnen stützt.

Wie beeinflussen Cloud-Bereitstellungen Kostenstrukturen?

Betreiber, die auf Cloud-Plattformen umstellen, haben 31 % niedrigere Gesamtbetriebskosten und weniger Ausfälle verzeichnet, was einen regionalen Schwenk hin zu hybriden oder vollständigen Cloud-Implementierungen auslöst.

Welche Rolle spielen Wartungsunternehmen beim Marktwachstum?

Die Auslagerung an spezialisierte Unternehmen ermöglicht öffentlichen Behörden, Sensor- und Analysekosten auf mehrere Kunden zu verteilen, was eine CAGR von 6,78 % bei den Ausgaben für Unternehmen antreibt.

Welche Region soll bis 2031 am schnellsten wachsen?

Der Nahe Osten führt mit einer prognostizierten CAGR von 7,11 %, gestützt durch Großprojekte wie Riyadh Metro und Etihad Rail, die digitales Asset-Management von Beginn an integrieren.

Seite zuletzt aktualisiert am: