Infrastrukturschutzmarktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

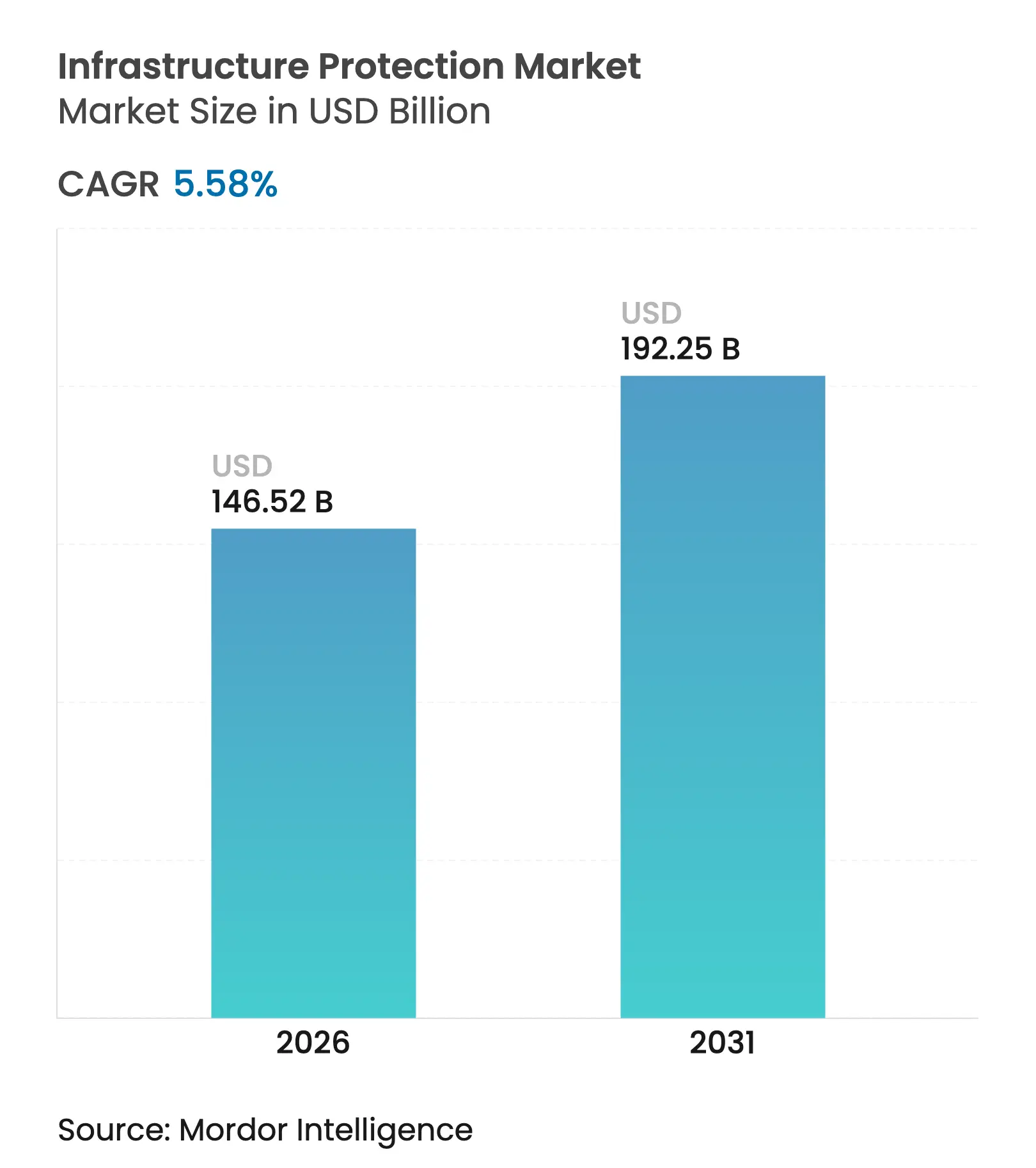

| Marktgröße (2026) | 146.52 Milliarden US-Dollar |

| Marktgröße (2031) | 192.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.58% CAGR |

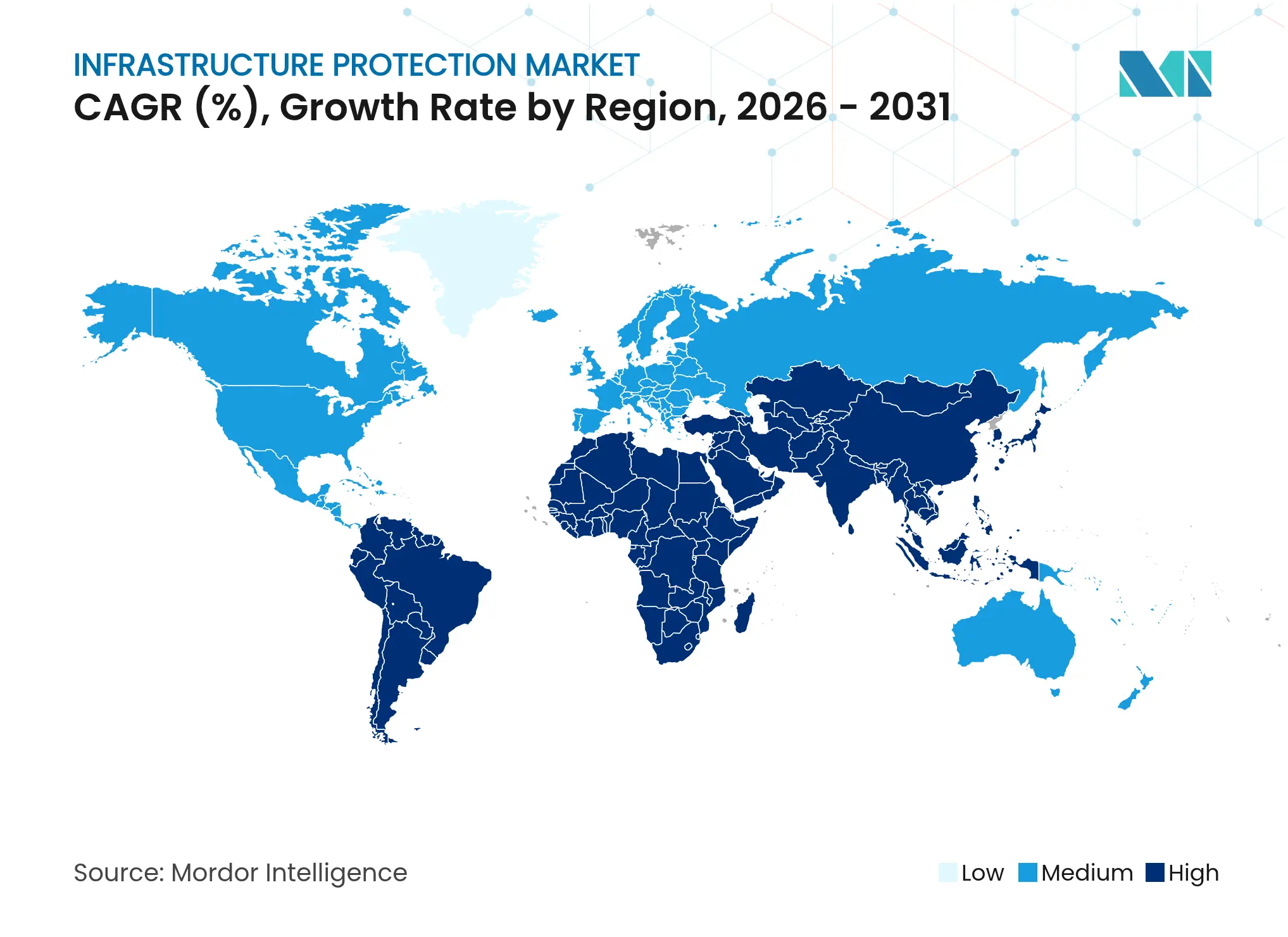

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Infrastrukturschutzmarktanalyse von Mordor Intelligence

Die Größe des Infrastrukturschutzmarktes soll von 138,78 Milliarden USD im Jahr 2025 auf 146,52 Milliarden USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 5,58 % über den Zeitraum 2026–2031 einen Wert von 192,25 Milliarden USD erreichen. Diese Entwicklung spiegelt die zunehmende Komplexität gemischter physisch-cyber-bedingter Bedrohungen sowie die Einführung KI-gesteuerter Risikominimierungsplattformen wider. Hardware erfasst derzeit den größten Wertanteil, während Cloud-fähige Sicherheitsdienstleistungen rapide skalieren, was auf die Unternehmensnachfrage nach flexiblen Abwehrmaßnahmen, Echtzeit-Analysen und niedrigeren Gesamtbetriebskosten hindeutet. Energie & Versorgung bleibt die umsatzstärkste Vertikale, während Transport & Logistik am schnellsten wächst, da vernetzte Transportkorridore und Smart-Hub-Programme reifen. Regional betrachtet entfällt auf Asien-Pazifik der höchste Umsatzanteil, gefolgt von Nordamerika, doch der Nahe Osten verzeichnet die stärkste CAGR aufgrund von Megaprojekt-Pipelines und verbindlichen Cyber-Vorschriften. Der strategische Fokus verlagert sich hin zu Zero-Trust-Architekturen, Cyber-Fusion-Centern und digitalen Zwillingen, was darauf hindeutet, dass langfristige Wettbewerbsvorteile für Anbieter mit integrierten, bereichsübergreifenden Portfolios gelten werden.

Wesentliche Erkenntnisse des Berichts

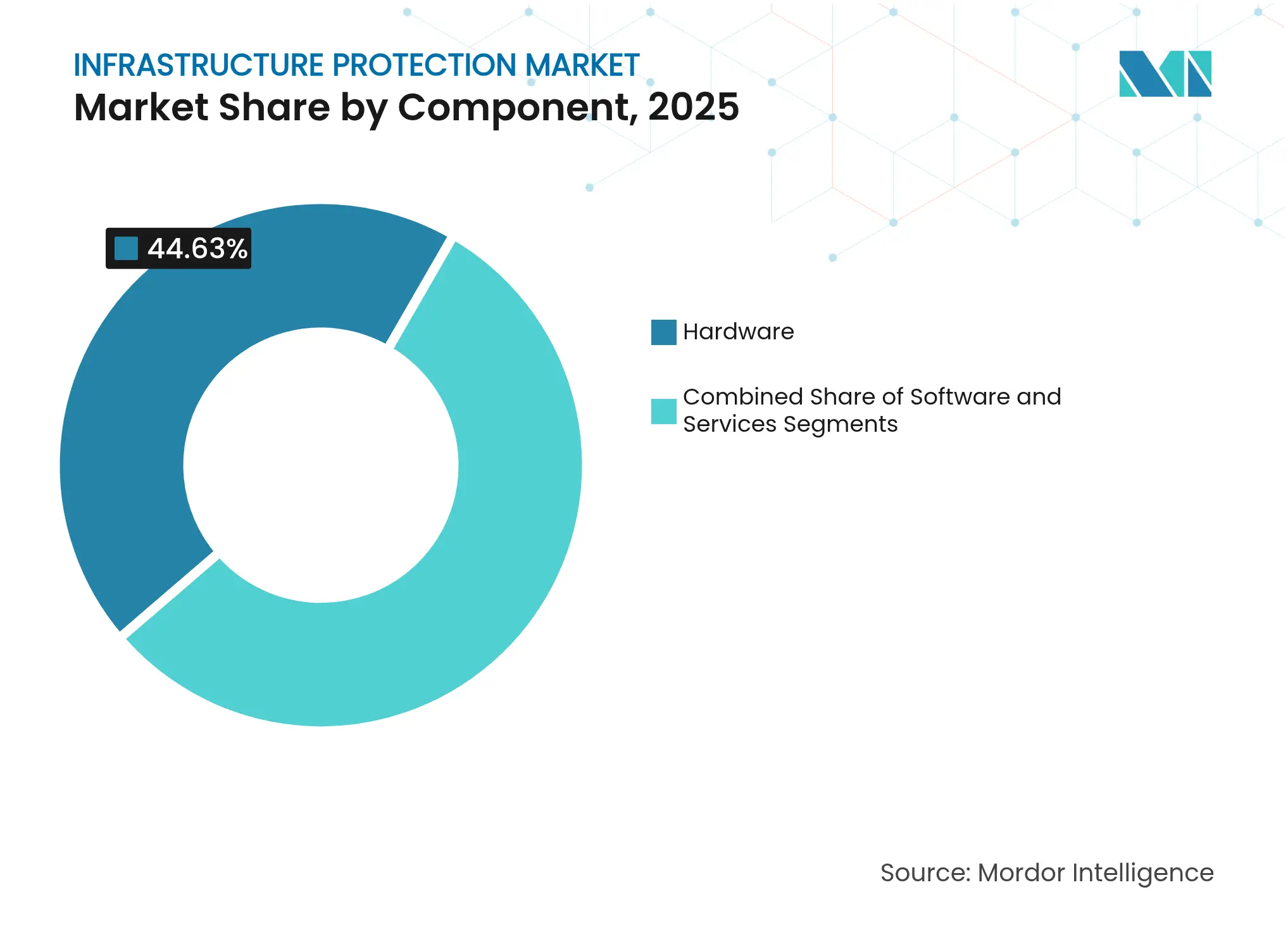

- Nach Komponente führte Hardware im Jahr 2025 mit einem Marktanteil von 44,63 % am Infrastrukturschutzmarkt; Cloud/Hybrid-Dienste werden voraussichtlich bis 2031 mit einer CAGR von 7,04 % wachsen.

- Nach Sicherheitstyp hielt physische Sicherheit im Jahr 2025 einen Umsatzanteil von 52,05 %, während Cybersicherheit voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 6,39 % wachsen wird.

- Nach Bereitstellungsmodus entfielen On-Premise-Lösungen im Jahr 2025 auf 66,45 % der Infrastrukturschutzmarktgröße; Cloud/Hybrid-Architektur weist bis 2031 die höchste CAGR von 5,96 % auf.

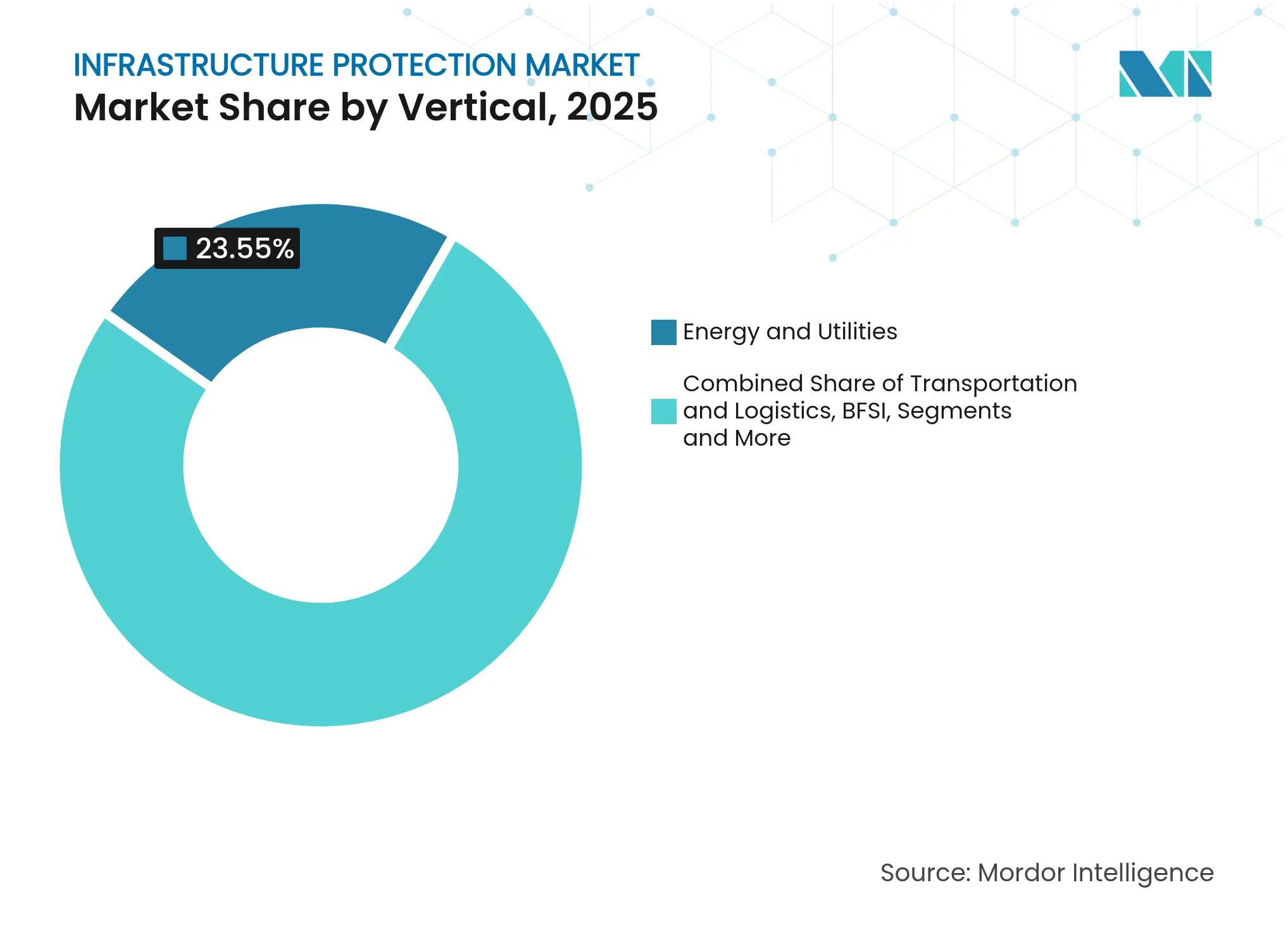

- Nach Vertikale erfasste Energie & Versorgung im Jahr 2025 einen Marktanteil von 23,55 % am Infrastrukturschutzmarkt; Transport & Logistik verzeichnet bis 2031 die höchste CAGR von 6,55 %.

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 31,15 %; der Nahe Osten wächst bis 2031 mit einer CAGR von 6,05 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Infrastrukturschutzmarktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Schneller Ausbau des industriellen 5G-fähigen IoT in Energie und Versorgung | +1.2% | Asien, Nordamerika | Mittelfristig (2–4 Jahre) |

| Öffentlich-private Cyber-Fusion-Center zum Schutz von Stadtverkehrsknotenpunkten | +0.8% | Europa | Mittelfristig (2–4 Jahre) |

| Obligatorische NERC-CIP v7-Konformität erweitert OT-Sicherheitsbudgets | +1.0% | USA und Kanada | Kurzfristig (≤ 2 Jahre) |

| Beschleunigter digitaler Zwilling-Nachrüstung von Brownfield-Kraftwerken | +0.7% | Naher Osten | Mittelfristig (2–4 Jahre) |

| Anstieg KI-gesteuerter Perimeter-Sensor-Einsätze rund um LNG-Terminals | +0.6% | APAC | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schneller Ausbau des industriellen 5G-fähigen IoT in Energie und Versorgung

Die von 5G erzeugten ultra-zuverlässigen Niedriglatenz-Verbindungen ermöglichen es Versorgungsunternehmen, von periodischen Asset-Inspektionen zu einem Echtzeit-Lageüberblick überzugehen und damit den adressierbaren Infrastrukturschutzmarkt zu erweitern. Zelluläre IoT-Verbindungen werden bis 2025 voraussichtlich 5 Milliarden erreichen, und jede neue Verbindung schafft potenzielle laterale Bewegungspfade für Angreifer. Versorgungsunternehmen integrieren daher Verschlüsselung, Netzwerk-Slicing und OT/IT-Segmentierung in neue Ausbauten, häufig in Zusammenarbeit mit Telekommunikationsanbietern. Die Nozomi–Nokia-Allianz ist ein typisches Beispiel für das neue Ökosystem-Zusammenspiel, das 5G auf Telekommunikationsniveau mit OT-Transparenz kombiniert, um Erkennungslücken über Umspannwerke und verteilte erneuerbare Energiestandorte hinweg zu schließen.[1]Verteidigungsnachrichtenagentur, "US DIA 2025 Bedrohungseinschätzung warnt vor wachsender Komplexität globaler Bedrohungen für die nationale Sicherheit," industrialcyber.co

Öffentlich-private Cyber-Fusion-Center zum Schutz von Stadtverkehrsknotenpunkten

Europäische städtische Verkehrsbehörden bündeln Video-Analysen, Badge-Zugriffsprotokolle und Cyber-Telemetrie in gemeinsamen Betriebszentren, die die Reaktion auf Vorfälle innerhalb von Minuten statt Stunden koordinieren. Finanzierungszusagen im Rahmen des US-amerikanischen Infrastruktur-Investitions- und Beschäftigungsgesetzes (Infrastructure Investment and Jobs Act) unterstreichen das kommerzielle Potenzial dieses Modells. Anbieter, die offene API-Plattformen und datenschutzkonforme Analysen liefern können, sind am besten positioniert, um diese Mehrstakeholder-Beschaffungszyklen zu sichern.

Obligatorische NERC-CIP v7-Konformität erweitert OT-Sicherheitsbudgets

Nordamerikanische Stromerzeugungsunternehmen haben dedizierte OT-SOCs, Vaults für privilegierten Zugriff und Asset-Discovery-Tools in ihre Kapitalplanung für 2025 aufgenommen, was die Nachfrage auf dem Infrastrukturschutzmarkt nach spezialisierten Dienstleistungen erhöht.[2]Southwest Power Pool, "Budget 2025," spp.org Compliance-Projekte beschleunigen auch den Schwenk hin zu Zero-Trust, jedoch berichten Versorgungsunternehmen von Fachkräftemangel, der die vollständige Umsetzung der Richtlinien verzögert. Dienstleistungsunternehmen, die schlüsselfertige Prüfungsbereitschaft und Personalaufstockung anbieten, gewinnen Marktanteile.

Beschleunigter digitaler Zwilling-Nachrüstung von Brownfield-Kraftwerken

Betreiber im Nahen Osten rüsten ältere Gas- und Dampfanlagen mit virtuellen Replikaten nach, um Cyber-Szenarien ohne Produktionsauswirkungen zu stresstesten. Digitale Zwillinge verbessern die Effizienz der Bedrohungssuche und der Wartungsplanung und senken dadurch gleichzeitig die Risikoexposition und die Betriebskosten. Systemintegratoren, die KI-gesteuerte Anomalieerkennung in Zwillingsplattformen integrieren, differenzieren sich durch prädiktive Genauigkeit.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Fragmentierte Legacy-SCADA-Protokolle treiben Integrationskosten in die Höhe | -0.7% | Global | Mittelfristig (2–4 Jahre) |

| Mangel an OT-fokussierten Cyber-Fachkräften verzögert Rollouts | -0.6% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Geringer CAPEX-Spielraum für kommunale Infrastruktur in Afrika und der Karibik | -0.4% | Afrika, Karibik | Langfristig (≥ 4 Jahre) |

| Langwierige Zertifizierungszyklen für strahlungsgehärtete Hardware | -0.2% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Legacy-SCADA-Protokolle treiben Integrationskosten in die Höhe

Versorgungsunternehmen und Transportbetreiber, die proprietäre Feldbus- und benutzerdefinierte RTU-Systeme betreiben, sehen sich bei der Migration zu einheitlichen Zero-Trust-Frameworks mit hohen Middleware-Kosten konfrontiert. Emerson stellt fest, dass der OT-Cybersicherheitsmarkt aufgrund der Nachfrage nach Protokollkonvertierung von 12,75 Milliarden USD im Jahr 2023 auf 21,6 Milliarden USD im Jahr 2028 steigen könnte. Anbieter, die vorkonfigurierte Protokoll-Gateways und Referenzarchitekturen anbieten, senken die Gesamtintegrationskosten und erschließen aufgeschobene Projekte.

Mangel an OT-fokussierten Cyber-Fachkräften verzögert Rollouts

Europa und Nordamerika sehen sich mit einer wachsenden Cyber-Arbeitskräftelücke von 3,4 Millionen Personen konfrontiert, wobei OT-Spezialisten besonders rar sind. Erhöhter Stress und Fluktuation veranlassen CISOs, das Monitoring an MSSPs auszulagern und in Automatisierung zu investieren, jedoch bleibt nuanciertes Prozesskontrollwissen unersetzlich. Die Bereitstellungszeit für größere Schutz-Upgrades verlängert sich daher und dämpft das Wachstum des Infrastrukturschutzmarktes geringfügig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware dominiert angesichts sich entwickelnder Bedrohungen

Die Komponentenlandschaft des Infrastrukturschutzmarktes zeigt, dass Hardware im Jahr 2025 44,63 % des Umsatzes auf sich vereint, was die anhaltende Abhängigkeit von Kameras, Perimeter-Einbruchmeldesystemen und Zutrittskontroll-Endpunkten unterstreicht. Perimetersysteme mit KI-gesteuerter Verhaltensanalyse reduzieren manuelle Screeningstunden und erhöhen die Erkennungsgenauigkeit, insbesondere für große Energie-Terminals. Videoplattformen mit Kennzeichenerkennung gewinnen auf Mautstraßen und in Flughafenbereichen an Bedeutung.

Gleichzeitig verzeichnen Cloud/Hybrid-Dienste bis 2031 eine CAGR von 7,04 %, was einen entscheidenden Schwenk hin zu Abonnementmodellen signalisiert, die Erkennungslogik über Edge und Cloud verteilen. Virtuelle Torwächter-Dienste und Remote-SOCs senken die Kosten für Sicherheitspersonal und erweitern die Infrastrukturschutzmarktgröße für verwaltete Dienstleistungsangebote. Software, angetrieben durch 91 % der Entwickler, die KI-Analysen priorisieren, ist der Motor hinter prädiktiver Wartung, Insider-Bedrohungserkennung und autonomer Richtlinienanpassung. Cloud-basierte Risikobewertungsplattformen ermöglichen es Anlagenbetreibern, OT-Konfigurationen anhand von Bedrohungsinformationen und regulatorischen Baselines zu benchmarken – ein Dienst, der mit der Ausweitung der NERC-CIP- und ISO 27019-Geltungsbereiche stark nachgefragt wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Sicherheitstyp: Konvergenz gestaltet Schutzparadigmen neu

Physische Sicherheit hält im Jahr 2025 einen Umsatzanteil von 52,05 %, was die anhaltende Nachfrage nach Wachpersonal, Zäunen und Überwachung zum Schutz hochwertiger Anlagen widerspiegelt. Das Angebot verlagert sich jedoch hin zu KI-gestützter Entscheidungsunterstützung, energieeffizienter Hardware und drohnengestützten Perimeter-Kontrollen, um auf Nachhaltigkeitsvorgaben und Personalmangel zu reagieren.

Cybersicherheit, die mit einer CAGR von 6,39 % wächst, spiegelt die zunehmende Exponierung von OT-Netzwerken und monetarisierte Ransomware-Kampagnen wider. Versorgungsunternehmen berichten, dass nur 47 % OT- und IT-Sicherheit gleichwertig managen, was eine erhebliche Chance für integrierte SOC-Angebote darstellt. Zero-Trust-Adoption unter großen Banken wird bis 2026 60 % erreichen und treibt Endpunkt-Mikrosegmentierung und kontinuierliche Überprüfung in Pläne für kritische Einrichtungen. Die Planung quantenresistenter Verschlüsselung durch 75 % der Finanzinstitute unterstreicht langfristige Investitionshorizonte. Die Konvergenzsache erweitert den Lösungsumfang und erhöht die Wechselkosten für Anbieter.

Nach Bereitstellungsmodus: On-Premise-Lösungen behalten Dominanz

On-Premise-Architekturen halten im Jahr 2025 66,45 % der Infrastrukturschutzmarktgröße, begründet durch latenzempfindliche Steuerungen, Souveränitätsmandate und die Präferenz der Prüfer für die physische Verwahrung von Protokollen. Bulk-Power-Betreiber, Chemieanlagen und Flughäfen bevorzugen weiterhin lokale Server und isolierte Netzwerke für eine deterministische Reaktion. Die Aufrechterhaltung der Patch-Aktualität, die Speicherskalierung und die 24/7-SOC-Besetzung sind jedoch Schmerzpunkte.

Folglich skalieren Cloud/Hybrid-Bereitstellungen mit einer CAGR von 5,96 % und geben Betreibern elastische Analyse-Stacks sowie sofortige Regelaktualisierungen. Anbieter liefern Edge-Appliances, die rohe Videodaten lokal filtern und gleichzeitig Metadaten für eine standortübergreifende Korrelation in die Cloud senden und dabei Bandbreiten- und Datenschutzbedenken mindern. Im Jahr 2025 rüsten Unternehmen veraltete NVR-Farmen mit Cloud-fähigen Appliances auf, um getätigte Investitionen zu nutzen und gleichzeitig Wege zu KI-Analysen zu öffnen. Der daraus resultierende hybride Fußabdruck erfordert eine einheitliche Richtlinienorchestrierung und Zero-Touch-Bereitstellung – Bereiche, in denen differenzierter Software-Mehrwert entsteht.

Nach Vertikale: Energie & Versorgung steht vor wachsenden Bedrohungen

Energie & Versorgung vereint 23,55 % des Umsatzes von 2025 auf sich und spiegelt sowohl die Kritikalität der Anlagen als auch den Regulierungsdruck wider. Die unsicheren Legacy-SCADA-Bestände, steigende dezentrale Energiequellen und geopolitisches Targeting des Sektors erhöhen die Risikoprofile. Das virtuelle Kraftwerk-Fahrplan des US-amerikanischen Energieministeriums für 2025 unterstreicht die Notwendigkeit cyber-gehärteter Aggregationsplattformen für dezentrale Anlagen. Führungskräfte beschleunigen Zero-Trust-Pläne, aber Personalengpässe verlangsamen die Umsetzung und lassen Raum für das Wachstum von Managed Detection and Response.

Transport & Logistik ist die am schnellsten wachsende Vertikale mit einer CAGR von 6,55 %, getrieben durch digitalisierte Hafenoperationen, Einführung des Rail-ERTMS und Modernisierung von Flugsicherungssystemen. Betreiber von Smart-Hubs beschaffen einheitliche physisch-cyber-Stacks, um Ausfallrisiken und Regulierungsstrafen zu minimieren. BFSI-Investitionen werden bis 2032 282 Milliarden USD erreichen, was den Übertrag des OT-Bedrohungsbewusstseins in datenzentrumsintensive Branchen verdeutlicht. Regierungs- und Verteidigungsbudgets bleiben beträchtlich: Das US-Verteidigungsministerium (DoD) reserviert für das Geschäftsjahr 2025 milliardenschwere Cyber- und physische Härtungslinien und sichert damit die Basisnachfrage auf dem Infrastrukturschutzmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Geografische Analyse

Asien-Pazifik führt den Infrastrukturschutzmarkt mit einem Umsatzanteil von 31,15 % im Jahr 2025 an, gestützt durch umfangreiche Smart-City-Ausgaben, die Verlagerung von Fertigungskapazitäten und den allgegenwärtigen 5G-Ausbau. Chinas Sicherheits-by-Design-Mandat in kritischen Systemen und Indiens Anstieg von API-Sicherheitsvorfällen, die Organisationen durchschnittlich 580.000 USD kosten, verstärken die Dringlichkeit integrierter Abwehrmaßnahmen. Der Internationale Währungsfonds (IWF) prognostiziert jedoch aufgrund von Zolldynamiken eine Abschwächung auf 3,9 % BIP-Wachstum im Jahr 2025, was den diskretionären Investitionsaufwand potenziell einschränkt. Lokale Regierungen in Australien und Neuseeland planen schuldenfinanzierte Megaprojekte, die langfristige Sicherheitslebenszykluskosten erhöhen, aber adressierbare Ausgaben ausweiten.

Der Nahe Osten stellt die am schnellsten wachsende Region mit einer CAGR von 6,05 % dar, angetrieben durch Vision-2030-Programme im Wert von 3,2 Billionen USD und einen Cybersicherheitsmarkt, der bis 2030 voraussichtlich 31 Milliarden USD erreichen wird. Die GCC-Prioritäten für 2025 konzentrieren sich auf KI-Infrastruktur und städtische Entwicklung, wobei Wohnbauprojekte in Saudi-Arabien und das Riyadh-Metro-Projekt mehrschichtige Sicherheitsrahmen erfordern. Die Führungsrolle der Vereinigten Arabischen Emirate bei ethischen KI-Standards fördert regulatorische Klarheit und katalysiert die Einführung KI-gestützter Überwachung und Bedrohungssuche. Die Auswirkungen von Datenverletzungen bleiben erheblich: 15 % der regionalen Unternehmen berichten von Vorfällen, die 100.000 USD übersteigen.

Nordamerika hält ein starkes Volumen aufgrund robuster Bundesprogramme aufrecht. Der Haushalt des US-Heimatschutzministeriums (DHS) für das Geschäftsjahr 2025 reserviert 1,7 Milliarden USD für Cybersicherheit innerhalb der CISA, was fortschrittliche Analysen, Zero-Trust-Piloten und sicherheitsorientierte Beschaffung fördert. Der NIST Cybersecurity Framework 2.0 kodifiziert Governance als Kernfunktion und ermutigt Anlagenbetreiber, die Aufsicht auf Vorstandsebene zu formalisieren. CIRCIA-Regeln, die eine Meldung von Vorfällen innerhalb von 72 Stunden vorschreiben, werden die Nachfrage nach Überwachungs- und forensischen Werkzeugen steigern. Die Zuschüsse des Defense Community Infrastructure Program in Höhe von 100 Millionen USD im Geschäftsjahr 2024, die durch lokale Co-Investitionen von 31,5 Millionen USD gehebelt werden, unterstreichen laufende Initiativen zur Modernisierung von Militärstandorten.

Wettbewerbslandschaft

Der Infrastrukturschutzmarkt ist mäßig konzentriert, wobei diversifizierte Konglomerate, Verteidigungsunternehmen und Cybersicherheitsspezialisten um Marktanteile konkurrieren. Marktführer streben vertikale Integration an, um durchgängige physisch-cyber-Stacks zu liefern, und nutzen Fusionen & Übernahmen sowie Joint Ventures, um Portfoliolücken zu schließen. Honeywell exemplifiziert diesen Vektor: Der Umsatz 2024 betrug 38,5 Milliarden USD, und die geplante Dreiteilung bis 2026 soll den Fokus auf Luft- und Raumfahrt, Automatisierung und Energiewende-Sicherheit schärfen. Die Ausgliederungsstrategie zielt darauf ab, die Kapitalallokation auf spezialisierte, wachstumsstarke Angrenzungsbereiche zu beschleunigen und gleichzeitig die Go-to-Market-Narrative zu vereinfachen.

Marktchancen liegen an der Schnittstelle von KI, unveränderlichen Blockchain-Protokollen und digitalen Zwillingen, die prädiktive Einbruchserkennung und regulatorisch prüfbare Datenpfade ermöglichen. Die Leonardo–Siemens-Allianz verbindet ein globales SOC mit industrieller Automatisierungsexpertise und positioniert die Partner für OT-Sicherheits-Upgrades in Energie- und Öl-Gas-Pipelines. Disruptoren, die sich auf OT-zentrierte Anomalieerkennung oder sensor-agnostische Datenfabrics konzentrieren, gewinnen Anlagenbetreiber, die von silohaften Legacy-Stacks frustriert sind. Da Beschaffungszyklen ergebnisbasierte KPIs bevorzugen, müssen etablierte Unternehmen offene Plattformstrategien verfolgen oder riskieren einen Marktanteilsverlust.

Die Wettbewerbsintensität wird durch regionale Cyber-Souveränitätsinitiativen verstärkt, die lokale Partner für die Einhaltung von Datenhaltungsanforderungen bevorzugen. Globale Anbieter reagieren mit dem Aufbau lokaler SOCs und Technologietransfer-Vereinbarungen. Preisdruck besteht in kommoditisierten Kamera- und Sensorkategorien, doch gebündelte Analysen und verwaltete Dienstleistungen sichern die Marge. Anbieter mit robusten Channel-Ökosystemen und Teams für die regulatorische Abstimmung behaupten Vorteile bei der Navigation komplexer Ausschreibungsanforderungen und unterstützen die nachhaltige Expansion des Infrastrukturschutzmarktes für Kunden, die sicherem Verbindungsverkehr für bestimmte Dienste Priorität einräumen.

Führende Unternehmen der Infrastrukturschutzbranche

Honeywell International Inc.

Johnson Controls International plc

Siemens AG

Thales Group

BAE Systems plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Thales Alenia Space veranstaltete einen EIC Corporate Day, bei dem Kooperationen im Bereich Quantencomputing und KI zur Stärkung der Satelliten-Infrastruktur vorgestellt wurden – ein Signal für Ökosystem-Orchestrierung zur Festigung der europäischen Lieferkettensicherheit

- Mai 2025: CISA veröffentlichte einen Leitfaden für bewährte Verfahren zur Sicherung von KI-Daten und forderte Anlagenbetreiber auf, Herkunftsverfolgung und Verschlüsselung als Standard in KI-Workflows zu übernehmen

- April 2025: Globale Cybersicherheitsbehörden veröffentlichten harmonisierte Richtlinien zur KI-Datensicherheit und erhöhten die Datenintegrität auf ein Risiko auf Vorstandsebene

- März 2025: Honeywell kündigte die bevorstehende Dreiteilung an, um die Kapitalallokation in den Bereichen Automatisierung, Luftfahrt und Energiewende-Sicherheit zu optimieren

Berichtsumfang des globalen Infrastrukturschutzmarktberichts

Infrastrukturschutz umfasst den Schutz der Infrastruktur kritischer Geschäftsanwendungen und Technologien, Systeme und Unternehmensressourcen. Zu den Systemen können Server, Endpunkte, Cloud-Lösungen, kabelgebundene oder drahtlose Netzwerke für Internetverbindungen, hybride integrierte On-Premise-Systeme sowie Software zur Verwaltung und zum Zugriff auf wichtige Daten gehören. Ein wesentlicher Bestandteil eines Informationssicherheitsprogramms ist der Infrastrukturschutz. Er gewährleistet, dass die Systeme und Dienste, aus denen Ihre Arbeitslast besteht, gegen unbefugten Zugriff, mögliche Schwachstellen und illegalen Zugriff abgesichert sind.

Der Infrastrukturschutzmarkt ist nach Dienstleistungen (Risikomanagement-Dienste, Konzeption, Integration und Beratung, Managed Service und Wartung & Support), nach Vertikale (BFSI, öffentliche Infrastruktur & Transport, Energie und Strom, Gewerbesektor, IT & Telekommunikation und Fertigung) sowie nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika und Naher Osten und Afrika) segmentiert. Die Marktgrößen und Prognosen werden in Wertangaben (Millionen USD) für alle oben genannten Segmente bereitgestellt.

| Hardware | Perimeter-Einbruchmeldesysteme |

| Videoüberwachung und -analyse | |

| Zutrittskontrollsysteme | |

| Screening- und Scanngeräte | |

| Brand- und Sicherheitssysteme | |

| Software | Incident- und Notfallmanagement |

| SCADA/ICS-Sicherheitsplattformen | |

| KI-gesteuerte Bedrohungsanalyse | |

| Dienstleistungen | Risikobewertung und -beratung |

| Konzeption, Integration und Beratung | |

| Managed Security Services | |

| Wartung und Support |

| Physische Sicherheit |

| Cybersicherheit |

| On-Premise |

| Cloud / Hybrid |

| Energie und Versorgung |

| Transport und Logistik |

| BFSI |

| Regierung und Verteidigung |

| Fertigung |

| IT und Telekommunikation |

| Gesundheitswesen |

| Gewerbliche Einrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Benelux | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-5 | |

| Australien | |

| Neuseeland | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Südafrika | |

| Nigeria | |

| Rest von Naher Osten und Afrika |

| Nach Komponente | Hardware | Perimeter-Einbruchmeldesysteme |

| Videoüberwachung und -analyse | ||

| Zutrittskontrollsysteme | ||

| Screening- und Scanngeräte | ||

| Brand- und Sicherheitssysteme | ||

| Software | Incident- und Notfallmanagement | |

| SCADA/ICS-Sicherheitsplattformen | ||

| KI-gesteuerte Bedrohungsanalyse | ||

| Dienstleistungen | Risikobewertung und -beratung | |

| Konzeption, Integration und Beratung | ||

| Managed Security Services | ||

| Wartung und Support | ||

| Nach Sicherheitstyp | Physische Sicherheit | |

| Cybersicherheit | ||

| Nach Bereitstellungsmodus | On-Premise | |

| Cloud / Hybrid | ||

| Nach Vertikale | Energie und Versorgung | |

| Transport und Logistik | ||

| BFSI | ||

| Regierung und Verteidigung | ||

| Fertigung | ||

| IT und Telekommunikation | ||

| Gesundheitswesen | ||

| Gewerbliche Einrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Benelux | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-5 | ||

| Australien | ||

| Neuseeland | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Südafrika | ||

| Nigeria | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Infrastrukturschutzmarkt?

Die Größe des Infrastrukturschutzmarktes beträgt 146,52 Milliarden USD im Jahr 2026 und soll bis 2031 einen Wert von 192,25 Milliarden USD erreichen.

Welches Komponentensegment wächst am schnellsten?

Cloud/Hybrid-Dienste verzeichnen mit 7,04 % die höchste CAGR dank der Nachfrage nach skalierbarer, abonnementbasierter Sicherheit.

Warum ist der Nahe Osten die am schnellsten wachsende Region?

Vision-2030-Megaprojekte, steigende Cyber-Vorschriften und ein projizierter Cybersicherheitsmarkt von 31 Milliarden USD bis 2030 stützen eine CAGR von 6,05 %.

Was treibt die Konvergenz zwischen physischer Sicherheit und Cybersicherheit voran?

Zero-Trust-Mandate, OT/IT-Konnektivität und KI-Analysen erfordern einheitliche Plattformen, die sowohl digitale als auch physische Vermögenswerte schützen.

Welche Rolle spielen digitale Zwillinge beim Infrastrukturschutz?

Digitale Zwillinge ermöglichen es Betreibern, Angriffe zu simulieren, Abwehrmaßnahmen virtuell zu testen und KI-gesteuerte prädiktive Analysen für eine proaktive Risikominimierung anzuwenden.

Seite zuletzt aktualisiert am: