Marktgröße und Marktanteil für Hochfrequenz-Hautverjüngungsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

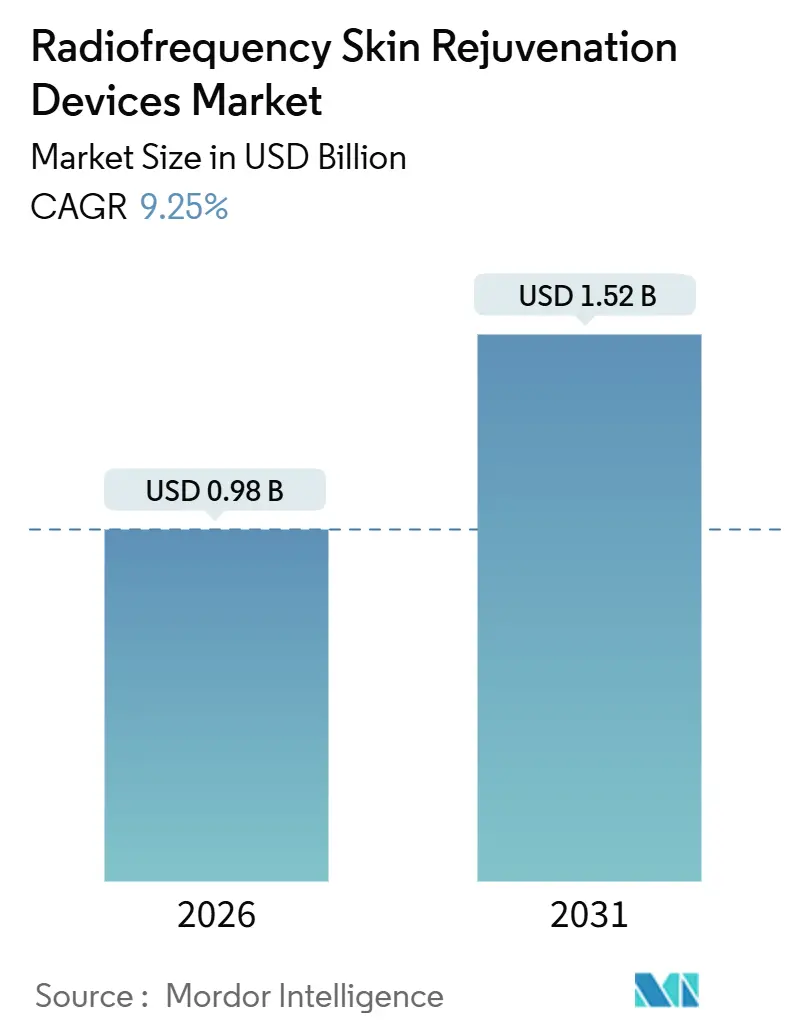

| Marktgröße (2026) | 0.98 Milliarden US-Dollar |

| Marktgröße (2031) | 1.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hochfrequenz-Hautverjüngungsgeräte von Mordor Intelligence

Die Marktgröße für Hochfrequenz-Hautverjüngungsgeräte wird im Jahr 2026 auf 0,98 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,52 Milliarden USD erreichen, bei einer CAGR von 9,25 % während des Prognosezeitraums (2026–2031).

Die anhaltende Nachfrage nach minimal-invasiven Verfahren, die rasche Miniaturisierung von Energieplattformen und der Aufstieg hybrider Klinik-Heimversorgungsmodelle verstärken die Wachstumsdynamik im Markt für Hochfrequenz-Hautverjüngungsgeräte. Fraktionierte Mikroneedling-Protokolle, KI-gesteuerte Parameterregelung und gebündelte Finanzierungsprogramme verringern die Adoptionslücke zwischen großen Krankenhäusern und Einzelpraxis-Medizinspas. Gleichzeitig erweitern Heimanwendungsgeräte, die seit 2024 für den rezeptfreien Kauf zugelassen sind, den Verbrauchertrichter und stärken die Markensichtbarkeit. Die Wettbewerbsdynamik bleibt fließend, wobei regionale Spezialisten Händlerpartnerschaften und günstigere tragbare Formate nutzen, um Marktanteile von etablierten Anbietern zu gewinnen, während multinationale Konzerne sich auf multipolare und hybride Plattformen konzentrieren, die das Behandlungsangebot und die Gerätenutzungsraten erweitern.

Wichtigste Erkenntnisse des Berichts

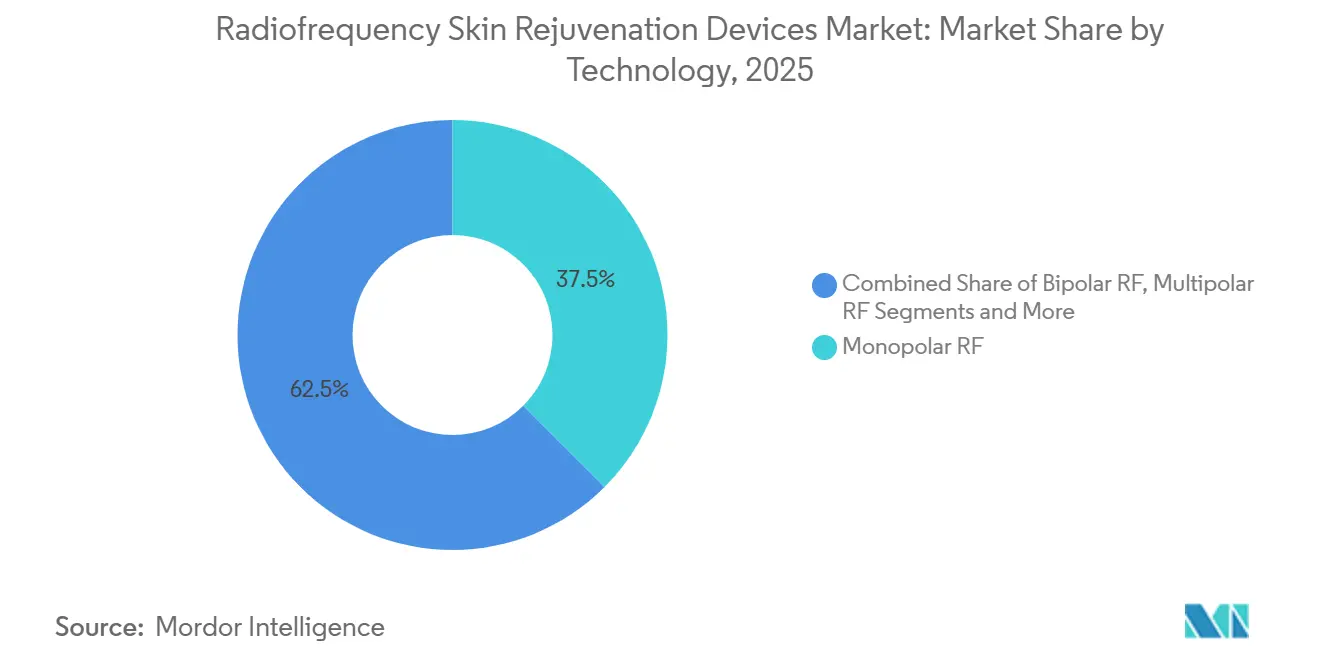

- Nach Technologie führten Monopolarsysteme mit einem Marktanteil von 37,55 % im Markt für Hochfrequenz-Hautverjüngungsgeräte im Jahr 2025; fraktioniertes HF-Mikroneedling wächst bis 2031 mit einer CAGR von 12,25 %.

- Nach Geräteformat hielten tragbare und handgeführte Geräte im Jahr 2025 einen Umsatzanteil von 54,53 %, während die Kategorie bis 2031 mit einer CAGR von 10,85 % wächst.

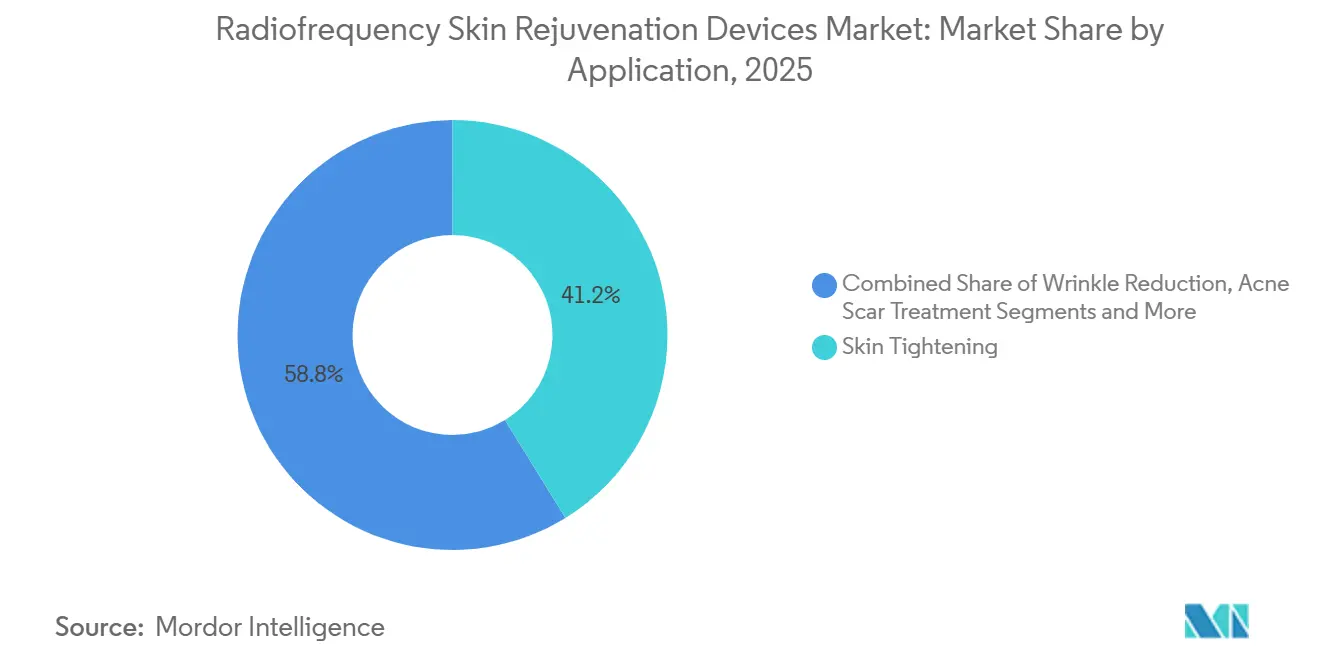

- Nach Anwendung dominierte Hautstraffung mit 41,23 % des Umsatzes im Jahr 2025; die Behandlung von Aknenarben wächst mit 11,55 % jährlich bis 2031 am schnellsten.

- Nach Endnutzer entfielen auf Dermatologiekliniken 58,03 % der Marktgröße für Hochfrequenz-Hautverjüngungsgeräte im Jahr 2025, während Heimanwendungsumgebungen mit einer CAGR von 11,11 % wachsen.

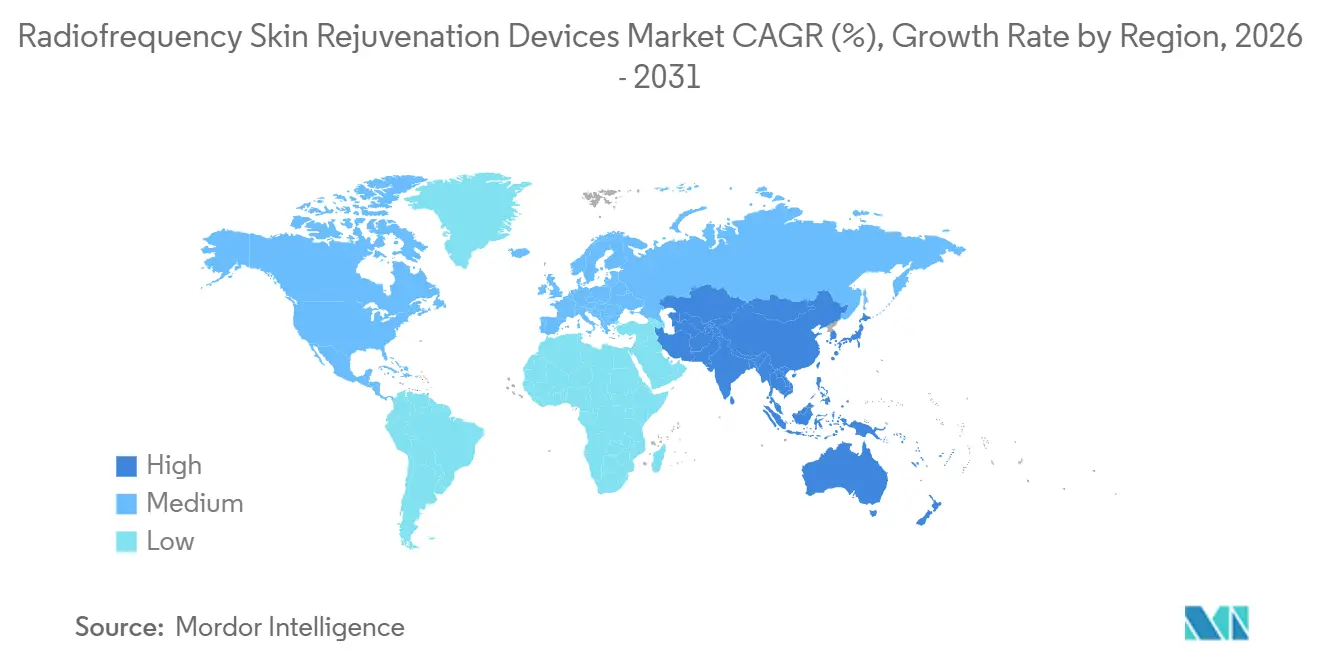

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Marktanteil von 42,25 %; für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 10,21 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Hochfrequenz-Hautverjüngungsgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach nicht-invasiven ästhetischen Verfahren | +2.8% | Global, mit Nordamerika und dem asiatisch-pazifischen Raum als führende Regionen | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung und Anti-Aging-Bewusstsein | +2.5% | Europa, Nordamerika, Japan, Südkorea | Langfristig (≥4 Jahre) |

| Schnelle technologische Fortschritte (fraktionierte und multipolare HF) | +2.1% | Nordamerika, Europa, asiatisch-pazifischer Raum | Kurzfristig (≤2 Jahre) |

| KI-gesteuerte personalisierte Energiemodulation | +1.2% | Nordamerika, ausgewählte Märkte im asiatisch-pazifischen Raum (Südkorea, Japan) | Mittelfristig (2–4 Jahre) |

| Post-COVID-Teledermatologie fördert die Nutzung von HF-Heimgeräten | +0.7% | Nordamerika, Europa | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach nicht-invasiven ästhetischen Verfahren

Minimal-invasive Leistungen verdrängen weiterhin traditionelle chirurgische Eingriffe im Markt für Hochfrequenz-Hautverjüngungsgeräte. Die Amerikanische Gesellschaft für Plastische Chirurgen verzeichnete im Jahr 2024 28,2 Millionen Eingriffe, ein Anstieg von 1,5 % gegenüber 2023, wobei das Volumen der Hautresurfacing-Behandlungen allein um 6 % auf 3,7 Millionen Behandlungen stieg[1]Amerikanische Gesellschaft für Plastische Chirurgen, „Mehr als 28 Millionen kosmetische Eingriffe im Jahr 2024 durchgeführt”, plasticsurgery.org. Die Patientenpräferenz verlagert sich hin zu fraktionierten und hybriden HF-Modalitäten, die die Ausfallzeit verkürzen und gleichzeitig die Textur verbessern, was Medizinspas – deren Präsenz in den USA im Jahr 2023 um 18 % zunahm – dazu veranlasst, ihre Servicemenüs auf HF-basierte Straffungspakete auszurichten. Die Wirtschaftlichkeit von Wiederholungsbesuchen bleibt stark, wobei 75 % der Medizinspa-Kunden für weitere Sitzungen zurückkehren, was die Gerätenutzung stärkt und Upgrade-Zyklen beschleunigt.

Alternde Bevölkerung und Anti-Aging-Bewusstsein

Die Bevölkerungsalterung erweitert den Kandidatenpool für HF-Verjüngung in entwickelten Märkten. Im Jahr 2024 meldete die Europäische Union, dass 21,6 % der Bürger 65 Jahre oder älter waren, und Prognosen deuten darauf hin, dass bis 2100 ein Drittel der Europäer Senioren sein werden. Japans ältere Bevölkerungsgruppe erreichte Ende 2024 mit 29,3 % den weltweit höchsten Wert. Frauen stellen die Mehrheit der über 60-Jährigen und bilden die Grundlage für eine anhaltende Nachfrage nach Kollagen-Remodeling-Therapien. Gerätehersteller passen nun Energiedichten und Pulsdauern für reife Haut an, um thermische Schäden zu minimieren und gleichzeitig die Wirksamkeit zu erhalten.

Schnelle technologische Fortschritte bei fraktionierter und multipolarer HF

Im Jahr 2024 veröffentlichte Standardprotokolle empfehlen Nadeltiefen von 0,5 mm–7 mm und Energien von bis zu 62 mJ pro Nadel, um vorhersehbare Ergebnisse bei Fitzpatrick-Hauttypen I–IV zu gewährleisten. Multipolare Systeme, die den Strom über vier bis sechs Elektroden verteilen, erreichen eine gleichmäßige dermale Erwärmung bei 5 mm–15 mm und unterstützen Indikationen zur Cellulite-Behandlung und Körperformung. Systematische Übersichten bestätigen Vorteile der Kollagensynthese, die über 12 Monate anhalten, wenn fraktionierte HF mit Poly-L-Milchsäure-Füllstoffen kombiniert wird.

KI-gesteuerte personalisierte Energiemodulation

Neue Plattformen integrieren Impedanzsensoren und Algorithmen des maschinellen Lernens, die die Pulsbreite in Echtzeit anpassen. EXION, im März 2024 eingeführt, moduliert die Ausgangsleistung basierend auf Live-Haut-Feedback, wodurch die Bedienvariabilität und das Risiko unerwünschter Ereignisse gesenkt werden. Klinische Validierungen im Jahr 2025 zeigten eine Vorhersagegenauigkeit von 87 % für die Faltenreduktion, wenn KI-Bildanalyse HF-Ultraschall-Protokolle steuerte, was die Rückkopplungsschleife zwischen Teledermatologie-Konsultationen und Heimgeräteeinstellungen enger macht.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Geräte- und Behandlungskosten | -1.5% | Global, akut in Schwellenmärkten (Indien, Brasilien, Naher Osten und Afrika) | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Zulassungswege | -0.9% | Nordamerika (FDA), Europa (MDR), China (NMPA) | Langfristig (≥4 Jahre) |

| Gefälschte/minderwertige Heimgeräte schädigen das Vertrauen | -0.6% | Global, konzentriert in E-Commerce-Kanälen | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Geräte- und Behandlungskosten

Professionelle Trolley-Systeme können 50.000 USD übersteigen, während vollständige Behandlungsverläufe 3.000–15.000 USD kosten, was die Akzeptanz bei kleinen Kliniken hemmt. Venus Concept verzeichnete im Geschäftsjahr 2024 einen Umsatzrückgang von 15 %, da Drittanbieter-Kreditgeber die Kreditvergabe verschärften, was das Unternehmen dazu veranlasste, im Januar 2024 ein internes „Venus Prime”-Finanzierungsprogramm einzuführen[2]Venus Concept Inc., „Venus Concept führt Venus Prime ein”, venusconcept.com. Tragbare Formate, die 30–50 % günstiger sind, gewinnen als kostengünstige Einstiegspunkte an Beliebtheit.

Strenge regulatorische Zulassungswege

Das US-amerikanische 510(k)-Verfahren kann bis zu 12 Monate dauern und erfordert umfangreiche Sicherheitstests gemäß IEC 60601, während die europäische Medizinprodukteverordnung mehr klinische Nachweise verlangt und den Dokumentationsaufwand erhöht. Chinas NMPA hat die Prüfzyklen nach 2024 ebenfalls verlängert, was ausländische Markteinführungen verzögert und etablierte Anbieter mit umfangreichen regulatorischen Ressourcen begünstigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Fraktioniertes Mikroneedling stört die Monopolar-Dominanz

Monopolarsysteme hielten im Jahr 2025 einen Anteil von 37,55 % und verankern Anwendungsfälle zur Tiefengewebestraffung und Körperformung. Dennoch eilt fraktioniertes Mikroneedling mit einer CAGR von 12,25 % voraus, da Patienten die Texturverfeinerung gegenüber der Massenkontraktion priorisieren. Die Marktgröße für Hochfrequenz-Hautverjüngungsgeräte im Bereich fraktionierter Lösungen wird bis 2031 voraussichtlich mehr als verdoppelt, gestützt durch standardisierte Tiefe-Energie-Protokolle und histologisch nachgewiesene Neocollagenese. Fraktionierte Plattformen wie Morpheus8 liefern 1-MHz-Energie bei wählbaren Tiefen bis zu 7 mm und ermöglichen die Einzel-Pass-Behandlung von Narben, Erschlaffung und Lichtschäden mit minimaler Ausfallzeit. Bipolare und multipolare Konfigurationen bleiben für Fitzpatrick-Hauttypen IV–VI unerlässlich, bei denen oberflächliche Erwärmung das Pigmentierungsrisiko mindert, und hybride HF-Laser-Kombinationen entstehen für umfassende Verjüngungspakete.

Der technologische Fortschritt verlagert den Wettbewerb von der reinen Ausgangsleistung hin zur Behandlungsindividualisierung. Kühlintegrierte Mikronadelspitzen, Einweg-Elektrodenarrays und Doppelfrequenzmodi sind nun Standard in Premiumsystemen. Hersteller kombinieren HF auch mit Elektroporation oder Ultraschall, um kosmetische Wirkstoffe zu verabreichen und den Umsatz pro Behandlung für Kliniken zu steigern. Klinische Daten, die eine 75-prozentige Verbesserung der Cellulite bestätigen, wenn multipolare HF mit Vakuummassage kombiniert wird, unterstreichen das klinikindikationsübergreifende Potenzial.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geräteformat: Tragbarkeit treibt klinische und Heimanwendung voran

Tragbare und handgeführte Plattformen erzielten im Jahr 2025 einen Umsatzanteil von 54,53 % und wachsen mit einer CAGR von 10,85 %, angetrieben durch die Konvergenz von klinischen Effizienzanforderungen und Heimversorgungsnachfrage. Integrierte Impedanzsensoren, voreingestellte Sicherheitsgrenzen und IoT-Konnektivität heben diese kompakten Geräte von einer Neuheit zu einem umsatzstarken Arbeitspferd. Klinisch genutzte Handgeräte ermöglichen schnellen Raumwechsel und minimalen Verbrauchsmaterialeinsatz, während Verbrauchergeräte die Markenpräsenz im Haushalt ausweiten. FORs multimodales BEAR, das zu einem Preis von 429–1.429 EUR angeboten wird, ist ein typisches Beispiel für eine Premium-Heimpositionierung, die durch Bluetooth-verknüpfte Tutorials unterstützt wird.

Trolley-montierte Flaggschiffgeräte bleiben für die Hochleistungs-Körperformung unverzichtbar, doch Finanzierungsengpässe und Flächenökonomie veranlassen viele Praxen, Geräte zu leasen statt zu kaufen. Tischgeräte bieten eine Zwischenlösung und balancieren Wattzahl mit bescheidenem Platzbedarf. Die Entwicklung der Branchenfinanzierung spiegelt die Gerätminiaturisierung wider; Abonnementmodelle und nutzungsbasierte Zahlungen reduzieren das Anfangskapital und gleichen den Anbieterumsatz mit der Echtzeitnutzung ab.

Nach Anwendung: Aknenarbenbehandlung überholt Hautstraffung

Hautstraffung hielt im Jahr 2025 einen Umsatzanteil von 41,23 %, doch Aknenarbenprotokolle verzeichnen mit einer CAGR von 11,55 % das höchste Wachstum. Der Marktanteil für Hochfrequenz-Hautverjüngungsgeräte im Bereich Akneindikationen wird durch hochauflösende Vorher-Nachher-Fotografie auf sozialen Plattformen und durch systematische Übersichten angetrieben, die eine von Patienten bewertete Verbesserung von 75 % nach 3–5 fraktionierten Sitzungen berichten. Patienten sehen die Narbenkorrektur als greifbaren, sichtbaren Nutzen im Vergleich zur allgemeinen Straffung und sind daher bereit, sich auf Mehrfachsitzungspläne einzulassen.

Faltenreduktion überschneidet sich mit Straffung, profitiert jedoch von bipolarer und multipolarer Präzision in periorbitalen und perioralen Zonen. Cellulite- und Körperformungsanwendungen nutzen die gleichmäßige tiefe dermale Erwärmung, während Hyperpigmentierungsprotokolle aufgrund der Wirksamkeit alternativer Lasertherapien adjunktiv bleiben. Hersteller reagieren darauf, indem sie modulare Handstücke entwickeln, die nahtlos zwischen Indikationen wechseln und die Rendite auf Hardwareinvestitionen maximieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Heimanwendungsumgebungen wachsen stark, während Kliniken konsolidieren

Dermatologiekliniken machten im Jahr 2025 58,03 % des Umsatzes aus und dominieren weiterhin Hochenergie-Behandlungen, die medizinische Aufsicht erfordern. Mehrfachbehandlungspakete und Treuemitgliedschaften halten die Wiederholungsraten hoch und die Auslastung stabil. Umgekehrt ist der Heimanwendungskanal mit einer CAGR von 11,11 % der am schnellsten wachsende, gestützt durch FDA-Zulassungen für rezeptfreie Geräte mit automatischen Sicherheitssperren. Teledermatologie-Plattformen überbrücken professionelle Beratung und Selbstanwendung und ermöglichen es Ärzten, Patienten bei Bedarf auf fraktionierte Eingriffe in der Praxis zu eskalieren.

Plastische Chirurgiezentren und Krankenhäuser setzen HF-Systeme in der postoperativen Versorgung ein, um die Wundheilung zu beschleunigen und Narbenbildung zu reduzieren, obwohl ihr Anteil bescheiden bleibt. Medizinspas, insbesondere solche, die an Fitnesszentren oder Luxushotels angeschlossen sind, nutzen flexible Personalmodelle, um erweiterte Öffnungszeiten anzubieten und so die Verbraucherkontaktpunkte für den Markt für Hochfrequenz-Hautverjüngungsgeräte weiter auszubauen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 42,25 %, gestützt durch hohe diskretionäre Gesundheitsausgaben, dichte Kliniknetzwerke und optimierte 510(k)-Zulassungen für Geräte wie Optimas MAX und XERF. Die Vereinigten Staaten führten im Jahr 2024 3,7 Millionen Hautresurfacing-Eingriffe durch, was einem Wachstum von 6 % entspricht, auch wenn die Volumina nicht-chirurgischer Straffungsbehandlungen stagnierten – ein Zeichen dafür, dass fraktionierte Modalitäten bei Verbrauchern stärker ankommen. Health Canadas Lizenz für Thermage FLX im April 2025 erweiterte den Zugang zur Monopolartechnologie in Kliniken im ganzen Land, während Mexikos Medizintourismus-Zentren zweisprachige Medizinspa-Franchises mit Schwerpunkt auf HF-Resurfacing hinzufügen.

Der asiatisch-pazifische Raum ist mit einer CAGR von 10,21 % der Wachstumsführer, angetrieben durch Japans 29,3-prozentige Seniorenbevölkerung und Südkoreas 1,17 Millionen eingehende Ästhetiktouristen im Jahr 2024. Chinesische Kliniken verzeichnen einen Anstieg männlicher Klientel, was die Marktdemografie erweitert, und Australiens TGA-Zulassung für Venus Bliss MAX im September 2024 stärkte den Gerätemix in Ozeanien. Urbanisierung und der Einfluss sozialer Medien, insbesondere K-Beauty-Trends, beschleunigen weiterhin die Akzeptanz kompakter fraktionierter Geräte.

Europa bietet langfristiges Aufwärtspotenzial, da die Alterung zunimmt; ein Fünftel der Bevölkerung war bereits 2024 65 Jahre oder älter, mit einer Prognose von 32,5 % bis 2100[3]Eurostat, „Demografie Europas – Ausgabe 2025”, ec.europa.eu. Das kurzfristige Wachstum wird durch die strengen klinischen Nachweisanforderungen der Medizinprodukteverordnung und fragmentierte Erstattungssysteme gedämpft. Italien und Deutschland, mit Medianaltern von annähernd 49 bzw. 46 Jahren, verzeichnen die höchsten Pro-Kopf-Volumina für Anti-Aging-Behandlungen. Der Nahe Osten und Afrika profitieren vom Premium-Wellness-Tourismus in den Staaten des Golfkooperationsrats, während Südamerika trotz der vereinfachten ANVISA-Wege in Brasilien mit Importzöllen und Währungsinstabilität zu kämpfen hat.

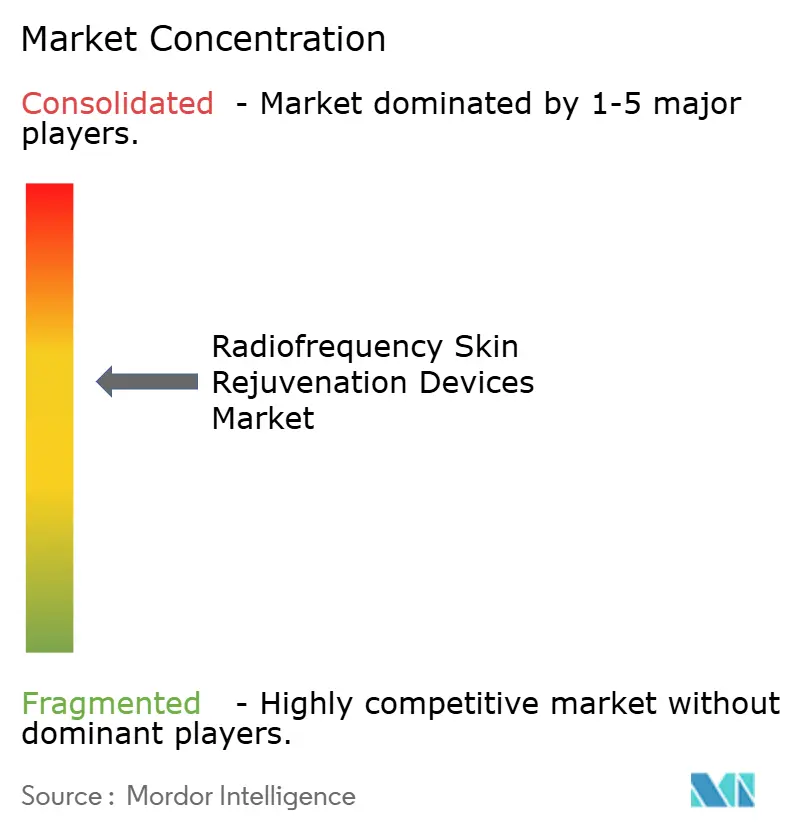

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert. InMode, BTL Aesthetics, Candela und Venus Concept führen die Branche der Hochfrequenz-Hautverjüngungsgeräte an, aber regionale Spezialisten wie Jeisys, Lutronic und YA-MAN gewinnen lokalisierte Marktanteile durch Händlernetzwerke und kulturell angepasstes Marketing. Die Kapitalintensität bleibt eine Hürde – Trolley-Plattformen sind über 50.000 USD bewertet –, was Käufer dazu veranlasst, herstellergestützte Finanzierungen oder Pay-per-Use-Modelle zu suchen. Cuteras Austritt aus dem Insolvenzverfahren nach Kapitel 11 im Mai 2025 nach einer Schuldenreduzierung von 400 Millionen USD verdeutlicht die Volatilität des Sektors. Der Umsatzrückgang von Venus Concept um 15 % im Jahr 2024 führte zur Einführung des internen Venus Prime-Finanzierungsprogramms zur Stabilisierung des Vertriebs.

Strategisch setzen etablierte Anbieter auf KI-gesteuerte Modulation und IoT-Telemetrie, um Premiumsysteme zu differenzieren, während die Portfoliobreite den Querverkauf von Begleitverbrauchsmaterialien ermöglicht. Das Interesse von Private-Equity bleibt hoch: Candelas Übernahme für 1,2 Milliarden USD durch CD&R im Juli 2024 und L'Oréals 10-prozentiger Galderma-Anteil im August 2024 unterstreichen das Vertrauen in wiederkehrende Verfahrenseinnahmen. Patentanmeldungen rund um kühlende Mikronadelspitzen und Einweg-Elektrodenarrays verdeutlichen eine Verlagerung hin zu Patientensicherheitsmerkmalen, die bei Regulierungsbehörden und Versicherern Anklang finden.

Chancen in unerschlossenen Bereichen umfassen die Integration von HF-Modalitäten in postoperative Versorgungspfade und die Entwicklung ultraportabler Formfaktoren für Kliniken in Schwellenmärkten, die durch Platz- und Budgetbeschränkungen eingeschränkt sind. Technologien zur Fälschungsabwehr – Blockchain-Tracking, QR-Code-Authentifizierung – bieten ebenfalls Differenzierungsmöglichkeiten, da Regulierungsbehörden gegen Graumarktimporte vorgehen.

Marktführer für Hochfrequenz-Hautverjüngungsgeräte

InMode Ltd

BTL Aesthetics

Candela Medical

Venus Concept

Cynosure

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Cynosure Lutronic erhielt die FDA-Zulassung für seine XERF-Monopolarplattform zur tiefen dermalen Straffung.

- April 2025: Health Canada erteilte eine Medizinproduktlizenz für Solta Medicals Thermage FLX und erweiterte damit den Zugang zur Monopolartechnologie in Kliniken im ganzen Land.

Berichtsumfang des globalen Marktes für Hochfrequenz-Hautverjüngungsgeräte

Gemäß dem Berichtsumfang sind Hochfrequenz-Hautverjüngungsgeräte medizinische oder kosmetische Instrumente, die Hochfrequenzenergie nutzen, um die Kollagenproduktion anzuregen, die Haut zu straffen sowie Hauttextur und -ton zu verbessern.

Der Markt für Hochfrequenz-Hautverjüngungsgeräte ist nach Technologie segmentiert in monopolare Hochfrequenz (HF), bipolare Hochfrequenz (HF), multipolare Hochfrequenz (HF), fraktioniertes Hochfrequenz-Mikroneedling sowie hybride oder kombinierte Hochfrequenz. Nach Geräteformat wird der Markt in Trolley-montierte Systeme, Tischsysteme und tragbare oder handgeführte Geräte unterteilt. Nach Anwendung umfasst der Markt Hautstraffungsbehandlungen, Faltenreduktionsverfahren, Aknenarbenbehandlungen, Körperformungsleistungen, Cellulite-Reduktionsbehandlungen sowie Behandlungen von Hyperpigmentierung und Dehnungsstreifen. Nach Endnutzer ist der Markt unterteilt in Dermatologiekliniken, medizinische Spas, plastische Chirurgiezentren, Krankenhäuser und ambulante Zentren sowie Heimanwendungsumgebungen. Geografisch wird der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika analysiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Monopolar-HF |

| Bipolar-HF |

| Multipolar-HF |

| Fraktioniertes HF-Mikroneedling |

| Kombinierte/hybride HF |

| Trolley-montierte Systeme |

| Tischsysteme |

| Tragbar/handgeführt |

| Hautstraffung |

| Faltenreduktion |

| Aknenarbenbehandlung |

| Körperformung |

| Cellulite-Reduktion |

| Hyperpigmentierung und Dehnungsstreifen |

| Dermatologiekliniken |

| Medizinische Spas |

| Plastische Chirurgiezentren |

| Krankenhäuser und ambulante Zentren |

| Heimanwendungsumgebungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologie | Monopolar-HF | |

| Bipolar-HF | ||

| Multipolar-HF | ||

| Fraktioniertes HF-Mikroneedling | ||

| Kombinierte/hybride HF | ||

| Nach Geräteformat | Trolley-montierte Systeme | |

| Tischsysteme | ||

| Tragbar/handgeführt | ||

| Nach Anwendung | Hautstraffung | |

| Faltenreduktion | ||

| Aknenarbenbehandlung | ||

| Körperformung | ||

| Cellulite-Reduktion | ||

| Hyperpigmentierung und Dehnungsstreifen | ||

| Nach Endnutzer | Dermatologiekliniken | |

| Medizinische Spas | ||

| Plastische Chirurgiezentren | ||

| Krankenhäuser und ambulante Zentren | ||

| Heimanwendungsumgebungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Hochfrequenz-Hautverjüngungsgeräte heute?

Die Marktgröße für Hochfrequenz-Hautverjüngungsgeräte erreichte im Jahr 2026 0,98 Milliarden USD und ist auf dem Weg, bis 2031 1,52 Milliarden USD zu erreichen.

Welches Technologiesegment wächst am schnellsten?

Fraktioniertes HF-Mikroneedling wächst bis 2031 mit einer CAGR von 12,25 % und verzeichnet damit das höchste Wachstum unter allen Technologiekategorien.

Welche Region wird voraussichtlich am schnellsten wachsen?

Für den asiatisch-pazifischen Raum wird eine CAGR von 10,21 % prognostiziert, angetrieben durch eine alternde Bevölkerung und ein robustes Medizintourismus-Ökosystem.

Überholen tragbare Geräte Trolley-Systeme?

Ja, tragbare und handgeführte Geräte halten bereits einen Umsatzanteil von 54,53 % und wachsen dank klinischer Flexibilität und Heimanwendungsadoption mit einer CAGR von 10,85 %.

Was ist das Haupthindernis für eine breitere Akzeptanz?

Hohe Gerätekosten – oft über 50.000 USD für professionelle Geräte – bleiben die primäre Einschränkung, insbesondere in Schwellenmärkten.

Wie verbessert KI die Behandlungsergebnisse?

KI-gesteuerte Impedanzüberwachung und bildbasierte Behandlungsplanung personalisieren die Energieabgabe, reduzieren die Bedienvariabilität und begrenzen unerwünschte Ereignisse.

Seite zuletzt aktualisiert am: