Größe und Marktanteil des Marktes für klinische Studienbildgebung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

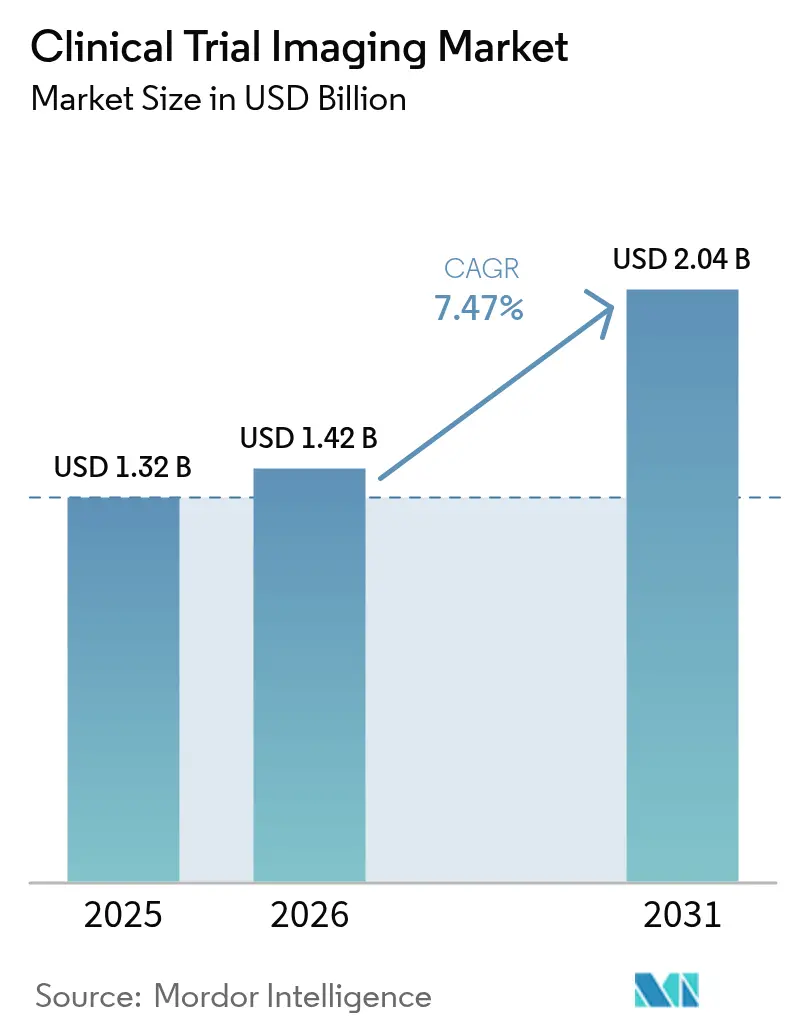

| Marktgröße (2026) | 1.42 Milliarden US-Dollar |

| Marktgröße (2031) | 2.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für klinische Studienbildgebung von Mordor Intelligence

Die Marktgröße für klinische Studienbildgebung wird voraussichtlich von 1,32 Milliarden USD im Jahr 2025 auf 1,42 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,47 % über den Zeitraum 2026–2031 2,04 Milliarden USD erreichen. Diese Expansion spiegelt den Anstieg der globalen Forschungs- und Entwicklungsbudgets der Pharmaindustrie, den zunehmenden Einsatz von Bildgebungsbiomarkern in komplexen Studien sowie die stetige Migration hin zu KI-gestützter Datenanalyse wider. Onkologie- und Neurologiestudien dominieren die Nachfrage, da sie auf visuelle Endpunkte angewiesen sind, um den therapeutischen Nutzen nachzuweisen, während dezentralisierte und hybride Studienmodelle den Zugang zu Patientenpools erweitern und die Einschreibungszeiträume beschleunigen. Die Einführung von KI beschleunigt die Bildinterpretation, reduziert die Variabilität zwischen Auswertern und verbessert die Protokollkonformität in standortübergreifenden Programmen. Die Konsolidierung unter bildgebenden Kernlaboratorien und Modalitätsanbietern nimmt zu, da Unternehmen Hardware, Software und Analysen bündeln, um End-to-End-Dienste anzubieten. Regulatorische Veränderungen – insbesondere die Verordnung der Europäischen Union über klinische Prüfungen (EU-KPV) – harmonisieren Prozesse über Grenzen hinweg und fördern standardisierte Bildgebungsabläufe.

Wichtigste Erkenntnisse des Berichts

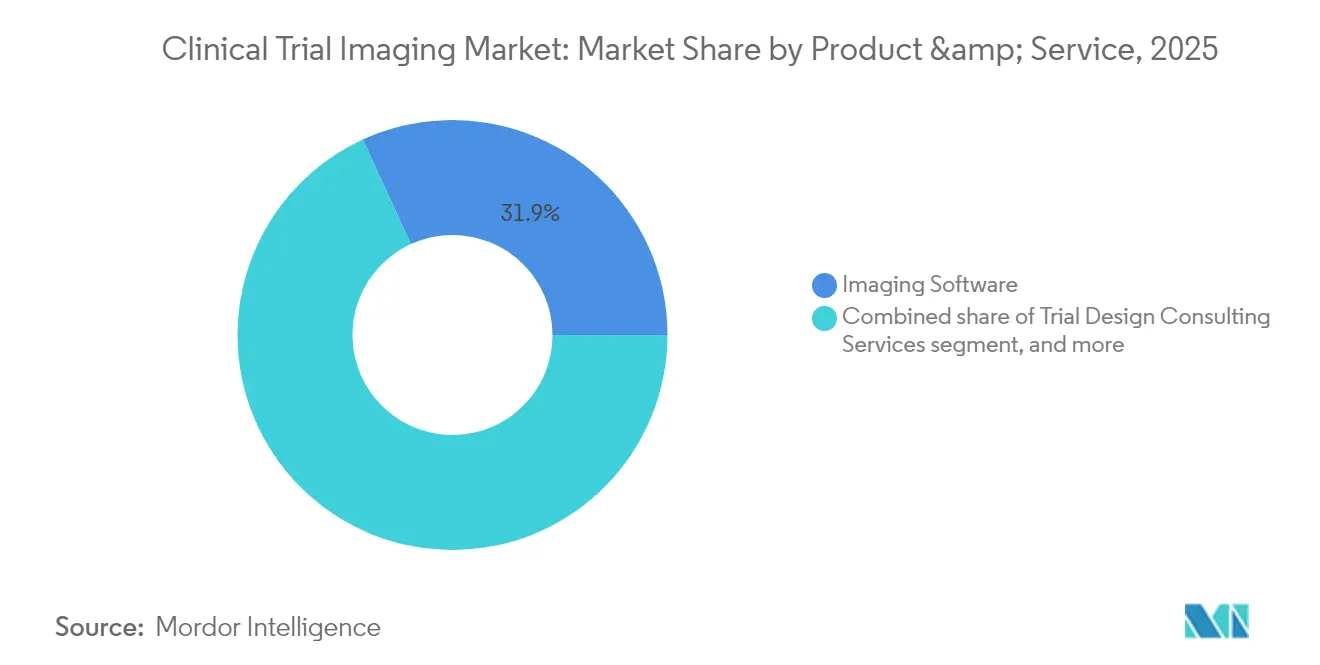

- Nach Produkt und Dienstleistung hielt Bildgebungssoftware im Jahr 2025 einen Anteil von 31,85 % an der Marktgröße für klinische Studienbildgebung, während Dienstleistungen zur Entwicklung von Bildgebungsbiomarkern bis 2031 voraussichtlich mit einer CAGR von 9,21 % wachsen werden.

- Nach Modalität dominierte die Computertomographie im Jahr 2025 mit einem Anteil von 24,70 % an der Marktgröße für klinische Studienbildgebung; die Positronenemissionstomographie schreitet zwischen 2026 und 2031 mit einer CAGR von 9,29 % voran.

- Nach Endnutzer entfielen im Jahr 2025 48,10 % des Marktanteils für klinische Studienbildgebung auf Pharma- und Biotechnologieunternehmen, während Auftragsforschungsorganisationen bis 2031 voraussichtlich mit einer CAGR von 10,78 % wachsen werden.

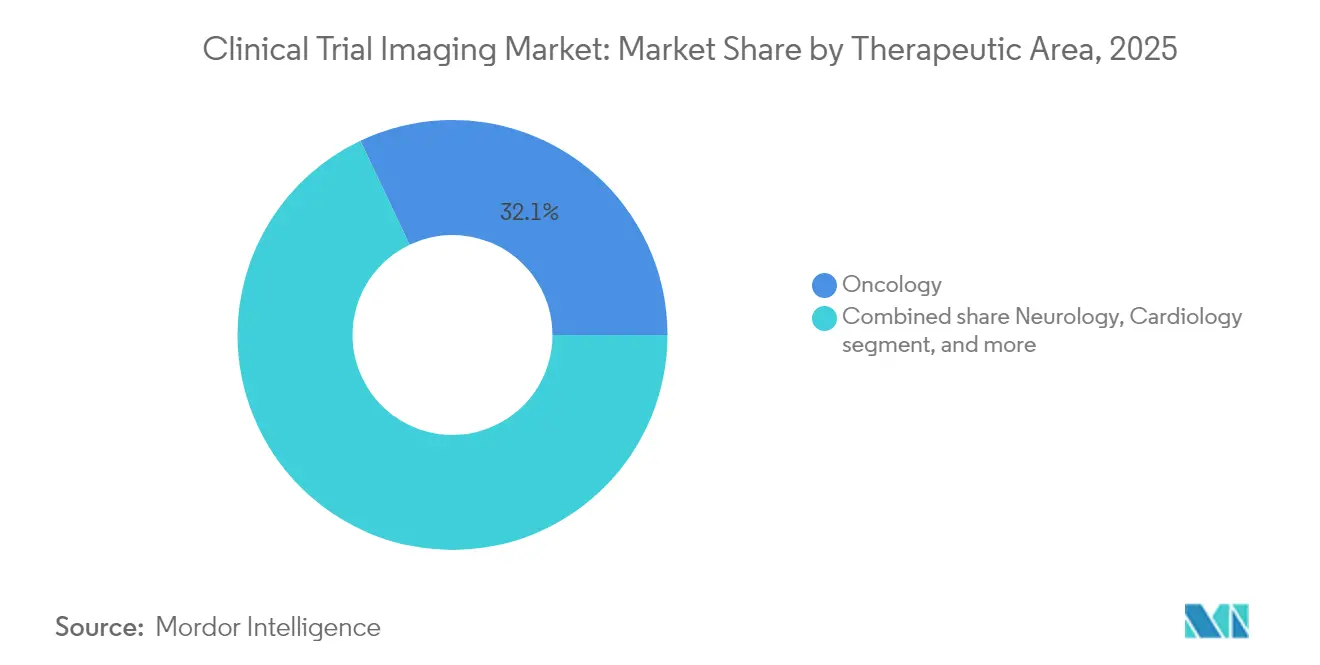

- Nach Therapiegebiet generierte die Onkologie im Jahr 2025 32,05 % der Marktgröße für klinische Studienbildgebung, während seltene Erkrankungen bis 2031 eine CAGR von 9,93 % verzeichnen sollen.

- Nach Studienphase entfielen im Jahr 2025 40,95 % der Marktgröße für klinische Studienbildgebung auf Phase-III-Studien, während Phase-I-Studien im Zeitraum 2026–2031 auf eine CAGR von 10,12 % zusteuern.

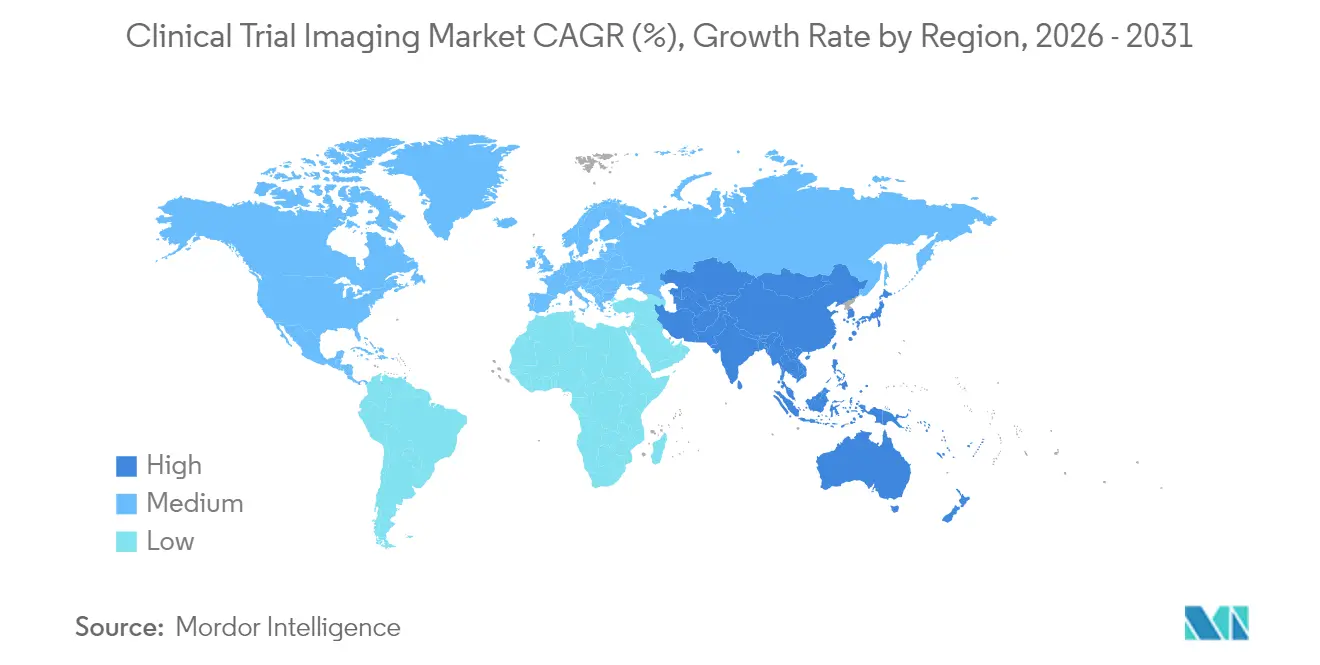

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 38,10 % bei der klinischen Studienbildgebung, während für den Asien-Pazifik-Raum bis 2031 eine CAGR von 8,55 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für klinische Studienbildgebung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Forschungs- und Entwicklungsausgaben der Pharma- und Biotechnologiebranche | +2.1% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsendes Outsourcing von Bildgebungsdienstleistungen an Auftragsforschungsorganisationen | +1.8% | Global; stark in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei medizinischen Bildgebungsmodalitäten | +1.5% | Global; Innovationszentren in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von Künstlicher Intelligenz in der klinischen Studienbildgebung | +1.3% | Global; frühe Einführung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei onkologischen und neurologischen klinischen Studien | +0.9% | Global; hohe Aktivität in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung dezentralisierter und hybrider klinischer Studienmodelle | +0.7% | Global; beschleunigt in Asien-Pazifik nach der Pandemie | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Forschungs- und Entwicklungsausgaben der Pharma- und Biotechnologiebranche

Die Forschungs- und Entwicklungsbudgets stiegen im Jahr 2024 bei großen Pharmaunternehmen um 9,7 %, und die Pipelines umfassen nun mehr als 8.000 aktive Wirkstoffe, was die Nachfrage nach Bildgebungsendpunkten vertieft, die die therapeutische Wirkung objektiv verfolgen. Biologika und Gentherapien – die bis 2030 voraussichtlich mehr als 60 % der neuen Zulassungen ausmachen werden – erfordern häufig eine Visualisierung auf molekularer Ebene, was Sponsoren dazu veranlasst, anspruchsvolle Unterstützung durch bildgebende Kernlaboratorien zu sichern. Führende Unternehmen wie Eli Lilly haben Investitionen in GLP-1-Programme ausgeweitet, und jedes Protokoll enthält spezialisierte MRT- oder PET-Komponenten zur Überwachung metabolischer und kardiovaskulärer Parameter. Da das Outsourcing zunimmt, heben sich Anbieter hervor, die Bildgebungsdienstleistungen kontinentübergreifend skalieren können, wobei mehr als 80 % der Forschungs- und Entwicklungsverantwortlichen zweistellige Ausgabensteigerungen für externe Partner planen. Dieser Finanzierungsimpuls bildet einen langfristigen Rückenwind für den Markt für klinische Studienbildgebung.

Wachsendes Outsourcing von Bildgebungsdienstleistungen an Auftragsforschungsorganisationen

Die Einnahmen von Auftragsforschungsorganisationen erreichten im Jahr 2023 52,19 Milliarden USD, was einen strategischen Schwenk der Arzneimittelentwickler hin zu externer Bildgebungskompetenz widerspiegelt, um Fixkosten zu senken und die Studiendurchführung zu beschleunigen[1]ICON plc, „Geschäftsbericht 2024”, iconplc.com. ICON allein meldete im Jahr 2024 neue Geschäftsabschlüsse in Höhe von 9,974 Milliarden USD, was den Appetit der Sponsoren auf integrierte Bildgebungsnetzwerke unterstreicht, die Protokollharmonisierung, Echtzeit-Qualitätskontrolle und automatisierte KI-Analysen ermöglichen. Outsourcing kann Studienzeiträume um bis zu 30 % verkürzen, indem Bilddaten zentralisiert und vordefinierte Auslesealgorithmen angewendet werden – Vorteile, die in hybriden und dezentralisierten Modellen, die Scans von Gemeinschaftsstandorten und aus den Häusern der Patienten sammeln, noch verstärkt werden. Auftragsforschungsorganisationen begegnen der Nachfrage mit gezielten Akquisitionen in den Bereichen Teleradiologie, ophthalmologische Bildgebung und quantitative Biomarkerplattformen, um die Dienstleistungsbreite über Therapiegebiete hinweg zu erweitern.

Technologische Fortschritte bei medizinischen Bildgebungsmodalitäten

Photonenzählende Computertomographiescanner reduzieren die Strahlendosis und steigern gleichzeitig die räumliche Auflösung – ein Durchbruch für longitudinale pädiatrische Studien, bei denen die kumulative Exposition ein Anliegen ist. PET-MRT-Hybride liefern gleichzeitig funktionale und anatomische Daten, vereinfachen Patientenbesuche und verbessern die Endpunktkorrelation in neuro-onkologischen Programmen. Tragbare MRT-Geräte und CT-Einheiten mit geringer Nutzlast erweitern die Reichweite von Studien in ländliche Regionen, verbreitern die Rekrutierung und unterstützen dezentralisierte Designs. Neuartige Radiotracer, darunter PSMA-Agenzien für Prostatakrebs und FAPI-Verbindungen für die Fibrosekartierung, bereichern die Biomarker-Werkzeugkästen und ermöglichen frühere Auslesungen des Behandlungsansprechens[2]Journal of Nuclear Medicine, „Total-Body-PET und neue Radiotracer”, jnm.snmjournals.org. Diese Innovationen erschließen neue Endpunkte und verbessern die Datenpräzision, was den positiven technologischen Einfluss auf den Markt für klinische Studienbildgebung stärkt.

Zunehmende Einführung von Künstlicher Intelligenz in der klinischen Studienbildgebung

Mehr als die Hälfte der Gesundheitsorganisationen setzt KI mittlerweile in mindestens einem Bildgebungsworkflow ein, verglichen mit 17 % im Jahr 2018. In klinischen Studien automatisiert KI die Qualitätskontrolle, kennzeichnet Protokollabweichungen und extrahiert quantitative Biomarker in Sekundenschnelle, wodurch Analyseengpässe verringert und die Variabilität zwischen Auswertern gesenkt werden. Die KI-Suite von ICON verwaltet die Dokumentenweiterleitung, prognostiziert den Personalbedarf und liefert On-Demand-Ausleseanalysen, während die Übernahme von MIM Software durch GE HealthCare Deep-Learning-Segmentierungs- und Dosimetriewerkzeuge unter einem Dach vereint. Das regulatorische Vertrauen wächst: Die FDA listet mehr als 300 zugelassene KI-Bildgebungsgeräte auf, und Europa hat Leitlinien zum KI-Einsatz im Produktlebenszyklus herausgegeben[3]Europäische Arzneimittel-Agentur, „Verordnung über klinische Prüfungen”, ema.europa.eu. Obwohl sich die meisten Sponsoren noch in Pilotphasen befinden, signalisiert das wachsende Vertrauen in Validierungsrahmen eine rasche KI-Skalierung in den nächsten zwei Jahren.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalinvestitionen und Betriebskosten für Bildgebungsgeräte | -1.4% | Global; am stärksten für kleinere Auftragsforschungsorganisationen und akademische Zentren | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Bildgebungsfachleuten | -0.8% | Global; am akutesten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Anforderungen und Datenschutzanforderungen | -0.6% | Global; verschärft in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Fehlende Standardisierung von Bildgebungsprotokollen über Studienstandorte hinweg | -0.5% | Global; multizentrische Studien weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalinvestitionen und Betriebskosten für Bildgebungsgeräte

Modernste PET-MRT-Systeme können 4–6 Millionen USD kosten, und photonenzählende CT-Plattformen stellen eine weitere Belastung von 2–3 Millionen USD dar, bevor Standort-, Abschirmungs- und Wartungskosten berücksichtigt werden. Nuklearmedizinische Programme erfordern standorteigene Radiopharmaka-Einrichtungen, die strenge cGMP-Standards erfüllen, was die gesamten Anlaufkosten weit über das Niveau vieler regionaler Auftragsforschungsorganisationen oder akademischer Kernlaboratorien hebt. Schnelle Hardwarezyklen erschweren die Berechnung des Return on Investment zusätzlich und drängen Interessenträger zu Fusionen oder strategischen Allianzen, wie beim Kauf von Lumus Imaging durch Affinity Equity Partners für 658 Millionen USD zur Erzielung von Skaleneffekten zu beobachten ist.

Mangel an qualifizierten Bildgebungsfachleuten

Komplexe Studienprotokolle sind auf Technologen, Physiker und Bildanalysten angewiesen, die mit Guter Klinischer Praxis, multimodaler Akquisition und regulatorischen Einreichungsstandards vertraut sind. Trotz Wachstumsinitiativen bleibt das globale Angebot hinter der Nachfrage zurück, wobei die Vakanzen in der Nuklearmedizin und in fortgeschrittenen MRT-Fachgebieten am höchsten sind. ICON beschäftigt mehr als 450 Bildgebungsexperten, berichtet jedoch von anhaltenden Rekrutierungsschwierigkeiten in Nordamerika und Westeuropa. Plattformen zur Fernüberwachung von Scans und KI-gestützte Akquisitionsworkflows mildern Personalengpässe, doch deren Einsatz erfordert regulatorische Genehmigungen und sichere Datenwege, was eine zusätzliche Hürde darstellt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt und Dienstleistung: Softwaredominanz treibt Innovation voran

Bildgebungssoftware machte im Jahr 2025 31,85 % des Marktes für klinische Studienbildgebung aus und festigte damit ihren Status als Rückgrat des Datenflusses über globale Standorte hinweg. Diese Plattformen automatisieren die Qualitätskontrolle, anonymisieren Datensätze und integrieren sich nahtlos in elektronische Datenerfassungssysteme, wodurch Fehlerquoten gesenkt und Konsistenz gewährleistet werden. Umsatzmäßig bildete das Segment den größten Anteil an der Marktgröße für klinische Studienbildgebung, und sein Einfluss wird zunehmen, da KI-Module von der Pilot- in die Produktionsphase übergehen. Der Aufstieg von Software-as-a-Service-Bereitstellungsmodellen verlagert Budgets von Investitionsausgaben zu Betriebsausgaben, was für kleine und mittelgroße Sponsoren attraktiv ist, die Skalierbarkeit ohne hohe Infrastrukturausgaben anstreben.

Dienstleistungen zur Entwicklung von Bildgebungsbiomarkern sollen unterdessen mit einer CAGR von 9,21 % wachsen, was die steigende Nachfrage nach validierten, quantitativen Endpunkten widerspiegelt, die Regulierungsbehörden und Kostenträger überzeugen können. Diesem Anstieg liegen FDA-Initiativen zugrunde, die den Wert von Bildgebungsbiomarkern bei beschleunigten Zulassungen unterstreichen, sowie die Bewegung hin zu personalisierten Therapien, die empfindliche Messungen des Behandlungsansprechens erfordern. Anbieter, die Software, Biomarkerwissenschaft und regulatorische Beratung kombinieren, gewinnen Projekte mit höheren Margen und intensivieren den Wettbewerb in diesem Wachstumssegment des Marktes für klinische Studienbildgebung.

Nach Modalität: CT-Führerschaft steht vor der Innovationsherausforderung durch PET

Die Computertomographie hielt im Jahr 2025 einen Anteil von 24,70 % am Markt für klinische Studienbildgebung, dank ihrer Allgegenwärtigkeit, schnellen Akquisitionszeiten und ihrer validierten Rolle in Studien zu soliden Tumoren. Ihre Dominanz beruht auch auf Erstattungsunterstützung und breiter Auswertervertrautheit – Faktoren, die für große Phase-III-Studien unerlässlich sind. Dennoch erodiert der Marktanteil der Modalität langsam, da Sponsoren auf dosisärmere photonenzählende Systeme und hybride Bildgebung umsteigen, die Weichteilveränderungen besser auflösen.

Die Positronenemissionstomographie soll bis 2031 mit einer CAGR von 9,29 % wachsen – der schnellsten unter allen Modalitäten. Das Wachstum hängt von einer Pipeline neuartiger Radiotracer ab, die über den Glukosestoffwechsel hinausgehen und auf Zelloberflächenrezeptoren, Hypoxiemarker und Amyloidaggregate abzielen. Die Empfindlichkeit der PET bei der Erkennung molekularer Veränderungen vor anatomischen Verschiebungen macht sie für frühe Dosis-Wirkungs-Studien und adaptive Studiendesigns unverzichtbar. Die Verbreitung von Total-Body-PET-Scannern, die die Dosis senken und den Durchsatz steigern, schärft ihre Attraktivität weiter und vergrößert ihre Rolle im Markt für klinische Studienbildgebung.

Nach Endnutzer: Pharmadominanz trifft auf Beschleunigung durch Auftragsforschungsorganisationen

Pharma- und Biotechnologiesponsoren generierten im Jahr 2025 48,10 % des Umsatzes im Markt für klinische Studienbildgebung, indem sie direkt Kernlaborverträge, Technologielizenzen und Geräteleasing im Zusammenhang mit ihren Forschungs- und Entwicklungsportfolios finanzierten. Ihre internen Bildgebungsgruppen überwachen die Protokollentwicklung und das Lieferantenmanagement, arbeiten jedoch zunehmend mit Technologieanbietern zusammen, um KI und Cloud-Bereitstellung zu integrieren. Die Ausweitung der GLP-1- und monoklonalen Antikörper-Pipelines hält die Bildgebungsbudgets robust, insbesondere für metabolische, kardiovaskuläre und onkologische Programme.

Auftragsforschungsorganisationen sind die am schnellsten wachsende Gruppe, mit einer prognostizierten CAGR von 10,78 % bis 2031. Auftragsforschungsorganisationen übernehmen Bildgebungsaufgaben für kleine bis mittelgroße Biotechnologieunternehmen, denen interne Expertise fehlt, und bieten globale Standortnetzwerke, standardisierte Standardarbeitsanweisungen und konsolidierte Datenzentren. Strategische Akquisitionen – wie der Kauf von NeuroRx durch Clario – erweitern die therapeutische Spezialisierung und stärken neurologische Fähigkeiten, sodass Auftragsforschungsorganisationen aufkommende Chancen bei seltenen Erkrankungen nutzen können, die den Markt für klinische Studienbildgebung neu gestalten werden.

Nach Therapiegebiet: Onkologie führt, während seltene Erkrankungen aufsteigen

Die Onkologie trug im Jahr 2025 32,05 % des Umsatzes im Markt für klinische Studienbildgebung bei und festigte damit ihre Vorrangstellung aufgrund der modalitätsintensiven Natur von Beurteilungen solider Tumoren. RECIST-Metriken, die Erkennung von Knochenläsionen und theranostische Radiopharmaka machen die Bildgebung im gesamten Lebenszyklus onkologischer Arzneimittel unverzichtbar. Immuno-Onkologie-Kombinationen und gewebeagnostische Indikationen treiben die Bildgebungsnachfrage weiter an, wobei Total-Body-PET und KI-gestützte CT frühere Auslesungen des Ansprechens ermöglichen, die Dosisanpassungen in der Studienmitte informieren.

Seltene Erkrankungen werden jedoch mit einer CAGR von 9,93 % alle anderen Segmente übertreffen, da regulatorische Anreize und kleinere Patientenpools den Nutzen empfindlicher Bildgebungsbiomarker verstärken. NIH-Förderprogramme fördern die Biomarkervalidierung für Erkrankungen wie Friedreich-Ataxie und Huntington-Krankheit, was Institutionen wie Biospective dazu veranlasst, Sub-Millimeter-MRT-Protokolle zu entwickeln, die auf diese Populationen zugeschnitten sind. Präzisionsendpunkte aus hochauflösender Neuroimaging reduzieren Studiengrößen und dämpfen Placeboeffekte, was diese Nische für einen überproportionalen Einfluss auf den Markt für klinische Studienbildgebung positioniert.

Nach Phase der klinischen Studie: Phase-III-Dominanz trifft auf Phase-I-Innovation

Phase-III-Programme verbrauchten im Jahr 2025 40,95 % der Ausgaben im Markt für klinische Studienbildgebung, da Zulassungsstudien eine globale Standortharmonisierung, eine verblindete unabhängige zentrale Überprüfung und eine rigorose Archivierung erfordern, um die Anforderungen der Regulierungsbehörden zu erfüllen. Diese Budgets für späte Phasen umfassen mehrere Modalitäten, wiederholte Scans und Datensperren, die mit Zwischenanalysen synchronisiert sind – alles Faktoren, die die Bildgebungsausgaben in die Höhe treiben. Sponsoren beauftragen auch Endpunktadjudikationsausschüsse und doppelte Auslesungen, um die Datenintegrität vor der Einreichung von Zulassungsanträgen zu sichern.

Phase-I-Studien sollen bis 2031 eine CAGR von 10,12 % verzeichnen, da Bildgebungsbiomarker zunehmend vorgelagert eingesetzt werden, um die Dosisauswahl und Patientenstratifizierung zu steuern. Ganzkörper-Perfusions-MRT, dynamisch kontrastverstärkte CT und molekulare PET ermöglichen die nicht-invasive Quantifizierung früher pharmakodynamischer Signale und reduzieren die Abhängigkeit von invasiven Biopsien. KI-gestützte Bildanalyse beschleunigt die Auslesebearbeitung und ermöglicht Echtzeit-Dosiseskalationsentscheidungen in adaptiven Studiendesigns. Zusammen werden diese Entwicklungen den Anteil der Ressourcen für frühe Phasen, der für die Bildgebung aufgewendet wird, vergrößern und die Innovation im Markt für klinische Studienbildgebung fördern.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 38,10 % am globalen Umsatz, gestützt auf ausgereifte Erstattungssysteme, ein dichtes Netz akademisch-industrieller Partnerschaften und klare FDA-Leitlinien für Bildgebungsendpunkte. Die Vereinigten Staaten beherbergen zudem viele der 20 größten Pharmasponsoren, was die inländische Nachfrage nach hochdurchsatzfähigen Kernlaboratorien verstärkt, die über therapeutische Franchises hinweg skalieren können. Private-Equity-Investitionen und Akquisitionen – RadNet gab im Jahr 2024 54 Millionen USD für Übernahmen aus – konsolidieren Bildgebungskapazitäten und integrieren KI-Plattformen, was den Wettbewerbsvorsprung der Region vertieft.

Für den Asien-Pazifik-Raum wird die höchste regionale CAGR von 8,55 % bis 2031 prognostiziert, angetrieben durch vereinfachte Ethikgenehmigungen und attraktive Kostenstrukturen. Regulierungsbehörden in Japan, Südkorea und Singapur schließen Anträge für klinische Studien routinemäßig innerhalb von sechs Monaten ab, was den Studienstart im Vergleich zu etablierten Märkten verkürzt. Lokale Auftragsforschungsorganisationen wie Wuxi AppTec haben Bildgebungseinheiten aufgebaut, die sowohl inländischen als auch westlichen Sponsoren dienen, und nutzen dabei breite Standortnetzwerke und staatliche Anreize, um multinationale Programme zu beherbergen. Die wachsende Beliebtheit dezentralisierter Studien, Teleradiologie und Bildgebungs-Apps für eigene Geräte stärkt die Rolle des Asien-Pazifik-Raums im Markt für klinische Studienbildgebung.

Europa befindet sich zwischen diesen Polen, da es auf die EU-Verordnung über klinische Prüfungen umstellt, die bis Januar 2025 die vollständige Nutzung des Informationssystems für klinische Prüfungen vorschreibt. Das einheitliche Portal verspricht konsistente Antragsüberprüfungen in 30 Ländern und sollte den Verwaltungsaufwand für grenzüberschreitende Bildgebungsprotokolle senken. Dennoch bleiben unterschiedliche Vorschriften für den Umgang mit Radiopharmaka und den Datenschutz Hindernisse, insbesondere in Deutschland und Frankreich. Die Bemühungen der Europäischen Arzneimittel-Agentur, ein KI-Reflexionspapier zu veröffentlichen und Validierungserwartungen zu klären, zeigen, dass Europa auch bei der Weiterentwicklung der operativen Umsetzung eine Führungsposition in der Governance anstrebt.

Wettbewerbslandschaft

Der Markt für klinische Studienbildgebung weist eine moderate Fragmentierung auf, wobei die fünf größten Anbieter schätzungsweise 45–50 % des globalen Umsatzes kontrollieren. Die Wettbewerbsintensität steigt, da Gerätehersteller in Richtung Software und Analysen vordringen, während Auftragsforschungsorganisationen in den Bereich der Modalitätseigentümerschaft vorstoßen, um Margen zu sichern und Kunden zu binden. Clario, ICON Medical Imaging und IXICO sind globale Maßstäbe dank therapeutischer Breite, proprietärer Plattformen und geografischer Reichweite. Ihre Differenzierung beruht auf integrierten KI-Algorithmen, die Daten von unterschiedlichen Scannern normalisieren und volumetrische Auslesungen in den Bereichen Onkologie, Neurologie und Kardiologie automatisieren.

Strategische Fusionen und Übernahmen gestalten das Feld neu. Die Übernahme von MIM Software durch GE HealthCare fügt KI-gestützte 3D-Segmentierungs- und Dosimetriewerkzeuge zur Plattform hinzu und ermöglicht nahtlose Workflows vom Scanner bis zur Analyse. RadNets 103-Millionen-USD-Deal für iCAD vertieft die KI-Fähigkeiten in der Brustbildgebung und veranschaulicht ein breiteres Muster, bei dem Modalitätsspezialisten Algorithmusentwickler übernehmen, um künftige Einnahmequellen zu sichern. Der Kauf von NeuroRx durch Clario schärft den Fokus auf neurodegenerative Forschung durch die Übernahme fortschrittlicher fMRT- und PET-Infrastruktur, während die Übernahme von Direct Radiology durch ONRAD das größte unabhängige Teleradiologienetzwerk in den Vereinigten Staaten schafft – ein Vorteil für die Fernüberwachung von Studien.

Chancen in noch nicht erschlossenen Bereichen liegen in blockchain-gesicherten Bildrepositorien, die manipulationssichere Prüfpfade für regulatorische Audits versprechen, sowie in End-to-End-Kits für dezentralisierte Bildgebung, die tragbare Scanner mit cloudnativen KI-Auslesern kombinieren. Anbieter, die diese Fähigkeiten in flexible, regional konforme Dienstleistungsangebote einbetten können, werden Premium-Verträge gewinnen, da Sponsoren schlüsselfertige Lösungen im gesamten Markt für klinische Studienbildgebung fordern.

Marktführer in der klinischen Studienbildgebung

Clario

Icon plc

Parexel International Corp.

Medpace Holdings, Inc.

Siemens Healthineers AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: HOPPR sicherte sich 31,5 Millionen USD zur Erweiterung seiner KI-Entwicklungsplattform für medizinische Bildgebung, was das Investorenvertrauen in fortschrittliche Analysen für klinische Studien signalisiert.

- April 2025: Chipiron sammelte 17 Millionen USD ein, um einen tragbaren MRT-Scanner zu vermarkten, der möglicherweise Standorthindernisse für die Fernbildgebung in klinischen Studien beseitigt.

- April 2025: RadNet stimmte der Übernahme von iCAD für 103 Millionen USD in einer reinen Aktientransaktion zu und stärkte damit KI-basierte Brustbildgebungsdienstleistungen.

- März 2025: Clario erwarb NeuroRx, um die Neuroimaging-Fähigkeiten für Alzheimer- und Parkinson-Studien zu stärken.

- Januar 2025: ONRAD übernahm Direct Radiology von Philips und bildete damit den größten US-amerikanischen Teleradiologieanbieter, was die Kapazität zur Fernüberwachung von Bildgebung in Studien erweitert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für klinische Bildgebung als alle kostenpflichtigen Dienstleistungen und Software, die medizinische Bilder ausdrücklich für menschliche interventionelle und beobachtende Arzneimittel- oder Gerätestudien planen, erfassen, verwalten und auswerten. Die Zählung umfasst zentralisierte Bildgebungs-Core-Labs, cloudbasierte Workflow-Plattformen, Biomarker-Entwicklungsdienstleistungen sowie verwandte Analysen, die Bilder in Studienendpunkte übersetzen.

Ausschluss aus dem Geltungsbereich: Kapitalanschaffungen von Bildgebungsscannern, die hauptsächlich für die Routinediagnostik oder präklinische Tierstudien verwendet werden, sind ausgeschlossen.

Segmentierungsübersicht

- Nach Produkt und Dienstleistung

- Beratungsdienstleistungen für Studiendesign

- Ausleseanalysedienstleistungen

- Operative Bildgebungsdienstleistungen

- Bildgebungssoftware

- Bildgebungsdatenverwaltungsdienstleistungen

- Dienstleistungen zur Entwicklung von Bildgebungsbiomarkern

- Nach Modalität

- Magnetresonanztomographie

- Computertomographie

- Positronenemissionstomographie

- Ultraschall

- Echokardiographie

- Andere Modalitäten

- Nach Endnutzer

- Pharma- und Biotechnologieunternehmen

- Auftragsforschungsorganisationen

- Medizingerätehersteller

- Akademische und staatliche Forschungsinstitute

- Nach Therapiegebiet

- Onkologie

- Neurologie

- Kardiologie

- Endokrinologie und Stoffwechselerkrankungen

- Seltene Erkrankungen

- Andere Therapiegebiete

- Nach Phase der klinischen Studie

- Phase I

- Phase II

- Phase III

- Phase IV

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Bildgebungswissenschaftler bei globalen Pharma-Sponsoren, Projektmanager in Bildgebungs-Core-Labs, Beschaffungsleiter von CROs sowie Radiologieleiter an großen akademischen Standorten in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Die Gespräche klärten Preisstreuungen, Trends bei der Protokollkomplexität und Modalitätspräferenzen, die wir zur Präzisierung von Modellannahmen und zur Gegenprüfung von Desk-Ergebnissen nutzten.

Desk Research

Wir haben Grundlagendaten aus offenen Statistiken des ClinicalTrials.gov der US National Library of Medicine, dem European Clinical Trials Register und der japanischen PMDA-Studiendatenbank bezogen, die Studien mit vorgeschriebener Bildgebung auflisten. Branchenverbände wie die Medical Imaging & Technology Alliance und die Association of Clinical Research Organizations boten jährliche Trendberichte zum Outsourcing von Bildgebung. Regulatorische Leitlinien der US FDA und EMA, kombiniert mit begutachteten Artikeln in Radiology und The Lancet Digital Health, halfen unseren Analysten bei der Kartierung anerkannter Bildgebungsendpunkte. Kostenpflichtige Datenfeeds von D&B Hoovers und Dow Jones Factiva lieferten Umsatzaufschlüsselungen für führende Bildgebungs-Core-Labs. Diese Liste ist illustrativ; viele weitere öffentliche und kostenpflichtige Quellen flossen in die Desk-Validierung ein.

Marktgröße & Prognose

Unser Bottom-up-Ansatz multipliziert die Anzahl aktiv rekrutierender Studien mit der durchschnittlichen Anzahl von Bildern pro Patient und dem vertraglich vereinbarten Preis pro Bildsatz, die anschließend nach Phase und Therapiebereich zusammengefasst werden. Ein paralleler Top-down-Ansatz benchmarkt die globalen Sponsor-Ausgaben für klinische Dienstleistungen und schätzt den Bildgebungsanteil nach Modalitätsanteil. Zu den Schlüsselvariablen zählen Studienstarts nach Phase, durchschnittliche Bildgebungssitzungen pro Patient, Verschiebungen im Modalitätsmix hin zu PET und MRI, Outsourcing-Penetration in iCROs sowie gängige Bearbeitungszeiten für Bildauswertungen. Wir prognostizieren mit einer multivariaten Regression, die das Wachstum onkologischer Studien, F&E-Ausgaben und regulatorische Zykluszeiten berücksichtigt. Wo Bottom-up-Daten dünn waren, haben wir Werte aus veröffentlichten Core-Lab-Umsätzen rückgerechnet und mit Preiserkenntnissen aus Primärgesprächen angepasst.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden vor der Überprüfung durch leitende Mitarbeiter anhand von Varianzprüfungen gegen historische Ausgabenquoten und öffentliche Einreichungen geprüft. Berichte werden jährlich aktualisiert, mit Zwischen-Updates, wenn wesentliche Ereignisse wie große M&A-Transaktionen oder neue FDA-Bildgebungsleitlinien die Ausgangsbasis verändern.

Warum unsere Ausgangsbasis für klinische Bildgebung Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen den Leistungsumfang unterschiedlich definieren, Scanner-Verkäufe als Marktumsatz behandeln oder unterschiedliche Währungsjahre anwenden.

Zu den wesentlichen Treibern dieser Abweichungen zählen Mordors studienbasierter Aufbau im Vergleich zu Umsatzextrapolationen anderer Anbieter, unser Ausschluss von Verkäufen diagnostischer Geräte sowie unser jährlicher Aktualisierungsrhythmus, der aufkommende dezentralisierte Bildgebungs-Workflows erfasst.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 1,32 Mrd. (2025) | Mordor Intelligence | - |

| USD 1,23 Mrd. (2024) | Global Consultancy A | Lässt Software-Lizenzierung und asiatisch-pazifische Studien aus, was zu einer unterschätzten Ausgangsbasis führt |

| USD 1,42 Mrd. (2024) | Industry Association B | Bezieht die Beschaffung von Bildgebungshardware und hybride präklinische Arbeiten ein, was den Gesamtwert aufbläht |

Der Vergleich zeigt, dass unser ausgewogener Bottom-up- und Top-down-Ansatz, wenn der Geltungsbereich strikt auf studieninterne Bildgebungsdienstleistungen und Software ausgerichtet ist, eine transparente und reproduzierbare Ausgangsbasis liefert, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für klinische Studienbildgebung?

Der Markt für klinische Studienbildgebung wird im Jahr 2026 auf 1,42 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 7,47 % auf 2,04 Milliarden USD wachsen.

Welches Produktsegment führt den Markt an?

Bildgebungssoftware hält mit 31,85 % den größten Anteil, da sie standardisierte Datenerfassung, Qualitätskontrolle und KI-Analysen über globale Standorte hinweg unterstützt.

Warum ist der Asien-Pazifik-Raum die am schnellsten wachsende Region?

Vereinfachte Ethikgenehmigungen, niedrigere Studienkosten und starke staatliche Unterstützung treiben bis 2031 eine CAGR von 8,55 % im Asien-Pazifik-Raum an.

Wie beeinflusst KI die klinische Studienbildgebung?

Der Asien-Pazifik-Raum soll im Prognosezeitraum (2026–2031) die höchste CAGR verzeichnen.

Welche Modalität wächst am schnellsten?

Die Positronenemissionstomographie soll mit einer CAGR von 9,29 % wachsen, bedingt durch neuartige Radiotracer und die Einführung von Total-Body-Scannern, die die Empfindlichkeit verbessern und die Strahlendosis senken.

Was ist das wichtigste Hemmnis für den Markt?

Hohe Kapital- und Betriebskosten für fortschrittliche Bildgebungsgeräte, insbesondere PET-MRT- und photonenzählende CT-Systeme, schränken den Markteintritt für kleinere Zentren ein und erhöhen die Gesamtstudienkosten.

Seite zuletzt aktualisiert am: