Marktgröße und Marktanteil für mittel- und hochpräzise GPS-Empfänger

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.89 Milliarden US-Dollar |

| Marktgröße (2030) | 6.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.98% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für mittel- und hochpräzise GPS-Empfänger von Mordor Intelligence

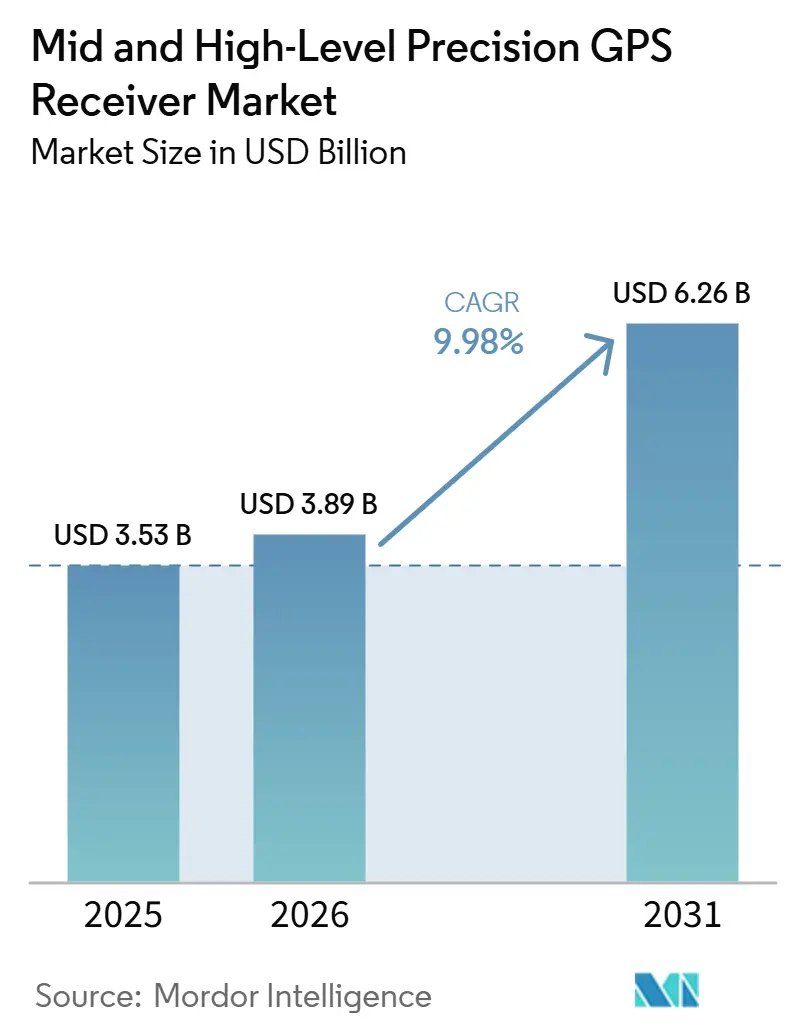

Die Marktgröße für mittel- und hochwertige Präzisions-GPS-Empfänger wird voraussichtlich von 3,53 Milliarden USD im Jahr 2025 und 3,89 Milliarden USD im Jahr 2026 auf 6,26 Milliarden USD bis 2031 anwachsen, was einem CAGR von 9,98 % zwischen 2026 und 2031 entspricht. Eine zunehmende Verlagerung hin zu hybriden PPP-RTK-Korrekturdiensten, die Integration von Mehrfrequenz-Chipsätzen in schwere Maschinen sowie der wachsende Bedarf an zentimetergenauen Asset-Daten in digitalen Zwillingsprogrammen stärken die Nachfrage. Korrektursignale, die von Satelliten im niedrigen Erdorbit übertragen werden, verkürzen die Konvergenzzeiten auf unter 60 Sekunden und ermöglichen einen kontinuierlichen Betrieb in Offshore- oder abgelegenen Gebieten. Mehrband-Empfänger, die neue Galileo-E6- und BeiDou-B2b-Codes verfolgen, sichern nun sicherheitskritische Anwendungen wie das Testen autonomer Fahrzeuge und den Präzisionsbergbau. Gleichzeitig bevorzugen Kunden aus dem Bau- und Landwirtschaftsbereich integrierte Smart-Antennen, die GNSS-, Trägheits- und Mobilfunkfunktionen kombinieren, den Engineeringaufwand reduzieren und die Inbetriebnahme beschleunigen.

Wichtigste Erkenntnisse des Berichts

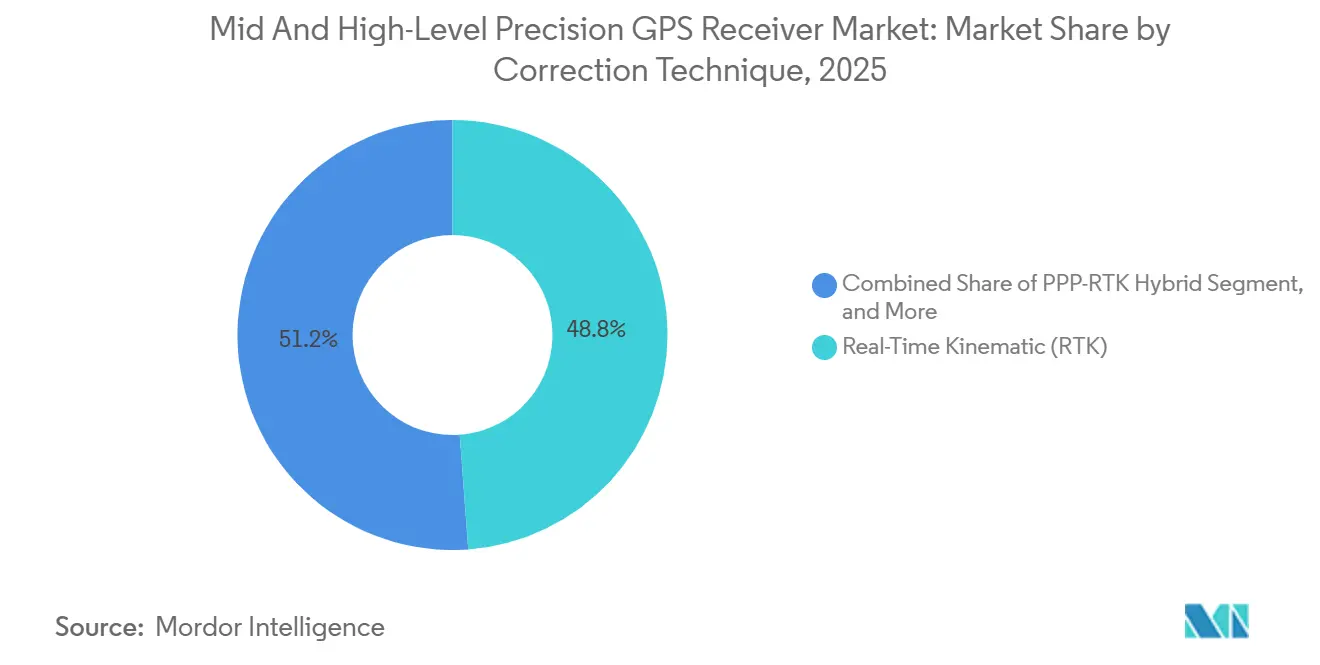

- Nach Korrekturtechnik führten Echtzeit-Kinematik-Lösungen mit einem Marktanteil von 48,84 % im Markt für mittel- und hochwertige Präzisions-GPS-Empfänger im Jahr 2025, während PPP-RTK-Hybride die schnellste prognostizierte Expansion mit einem CAGR von 10,67 % bis 2031 verzeichnen.

- Nach Frequenzfähigkeit hielten Doppelfrequenz-L1/L2-Produkte im Jahr 2025 einen Anteil von 46,39 % am Marktvolumen für mittel- und hochwertige Präzisions-GPS-Empfänger, wobei Mehrfrequenz-Boards bis 2031 voraussichtlich jährlich um 11,06 % wachsen werden.

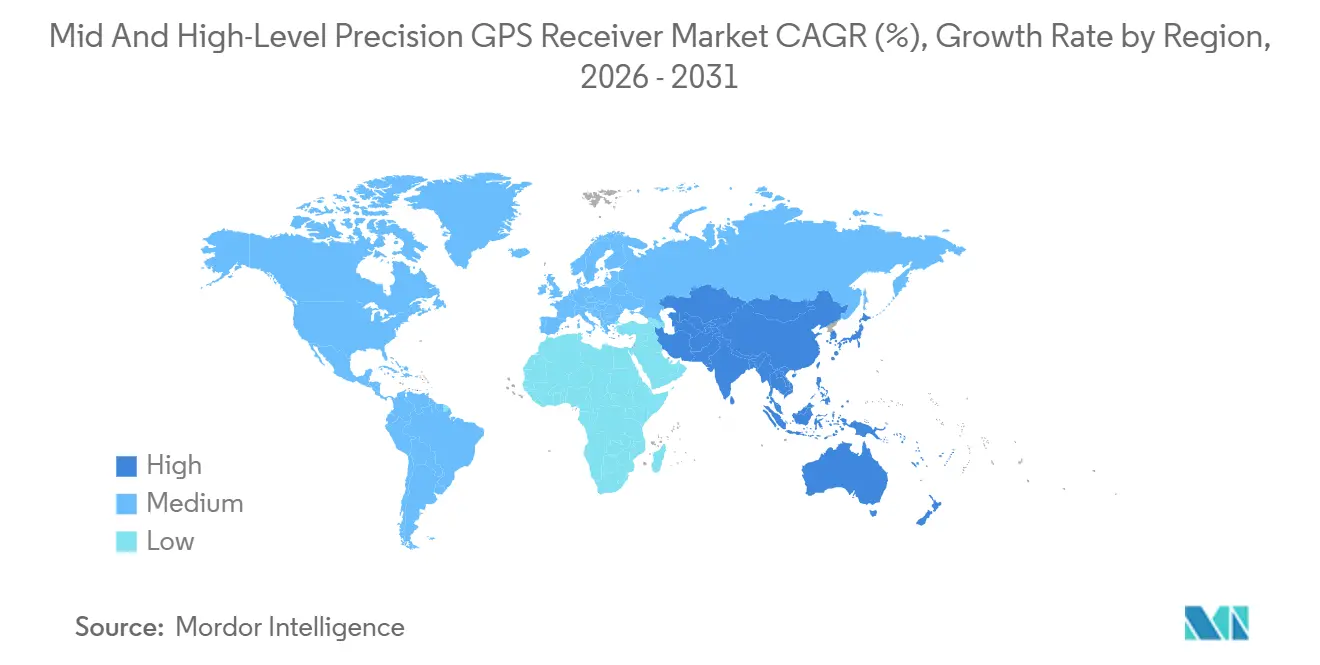

- Nach Geografie trug Asien-Pazifik im Jahr 2025 42,42 % zum Markt für mittel- und hochwertige Präzisions-GPS-Empfänger bei und wird voraussichtlich bis 2031 mit 10,83 % wachsen, womit die Region alle anderen Regionen übertrifft.

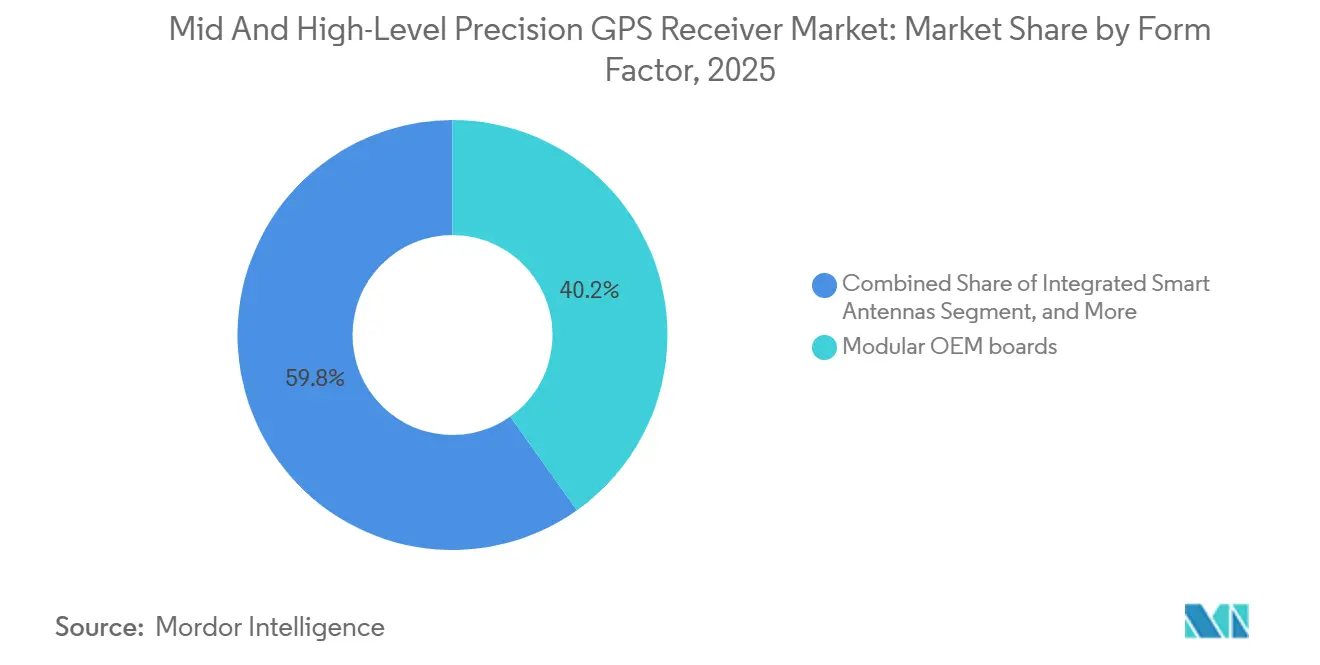

- Nach Formfaktor erfassten modulare OEM-Boards im Jahr 2025 einen Anteil von 40,18 % am Markt für mittel- und hochwertige Präzisions-GPS-Empfänger, während Smart-Antennen aufgrund der Nachfrage nach Plug-and-Play-Lösungen mit einem CAGR von 10,98 % wachsen.

- Nach Endverbrauchsbranche entfielen im Jahr 2025 32,29 % des Marktes für mittel- und hochwertige Präzisions-GPS-Empfänger auf Vermessung und Kartierung, wobei autonome Boden- und Luftfahrzeuge mit einem CAGR von 10,78 % bis 2031 die am schnellsten wachsende Kundengruppe darstellen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Automatisierung in der Präzisionslandwirtschaft | +2.80% | Nordamerika, Brasilien, Argentinien, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Verbreitung von Maschinensteuerungssystemen im Bau- und Bergbaubereich | +2.40% | Nordamerika, Europa, Asien-Pazifik, Naher Osten | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Validierung und Tests autonomer Fahrzeuge | +1.90% | Nordamerika, Europa, China, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Einführung von PPP-RTK-Korrekturdiensten im niedrigen Erdorbit | +1.50% | Global | Kurzfristig (≤ 2 Jahre) |

| Verbreitung digitaler Zwillingsinfrastrukturprogramme | +1.00% | Europa, Singapur, Nordamerika | Langfristig (≥ 4 Jahre) |

| Integration von GNSS mit 5G NTN für zentimetergenaue Innenraumpositionierung | +0.70% | Asien-Pazifik, Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Automatisierung in der Präzisionslandwirtschaft

Großbetriebe integrieren Echtzeit-Kinematik-Empfänger in Sämaschinen mit variabler Ausbringrate und an Auslegern montierte Kameras, die einzelne Unkräuter identifizieren und den Herbizideinsatz um bis zu 80 % reduzieren.[1]Deere and Company, „See and Spray Ultimate Reduces Herbicide Use”, deere.com Brasilianische Sojaanbaubetriebe halten nun einen Reihenabstand von 15 Zentimetern ein, der mechanische Bodenbearbeitung ermöglicht und den Chemikalieneinsatz senkt. Argentinische Getreideproduzenten synchronisieren autonome Transportwagen mit Mähdreschern, um die Erntefenster um zwei bis drei Stunden zu verlängern. Eine Konvergenz unter 100 Millisekunden unterstützt Traktoren, die schneller als 12 Kilometer pro Stunde fahren. Insgesamt steigern diese Verbesserungen die Ertragskonsistenz und verkürzen die Amortisationszyklen, wodurch der Markt für mittel- und hochwertige Präzisions-GPS-Empfänger auf einem steilen Adoptionskurs bleibt.

Verbreitung von Maschinensteuerungssystemen im Bau- und Bergbaubereich

Autonome Muldenkipper in australischen und chilenischen Minen halten durch Mehrfrequenz-Empfänger in Kombination mit Trägheitseinheiten eine Genauigkeit von 10 Zentimetern bei 60 Kilometern pro Stunde. Planiermaschinen mit intelligenter Maschinensteuerung reduzieren den Materialverschnitt um 30 % und senken den Kraftstoffverbrauch. Straßenbauunternehmen in den Vereinigten Staaten automatisieren Asphaltierungstiefen auf 2 Zentimeter genau und verkürzen Projektzeitpläne um 10 % bis 15 %. Building-Information-Modeling-Vorgaben in Europa und Singapur verpflichten Auftragnehmer, Ist-Daten mit digitalen Dateien abzugleichen, was Empfänger-Upgrades vorantreibt. Sinkende Antennenpreise und eine breitere RTK-Abdeckung erschließen diese Systeme für mittelständische Auftragnehmer und vergrößern den Marktfußabdruck für mittel- und hochwertige Präzisions-GPS-Empfänger.

Steigende Nachfrage nach Validierung und Tests autonomer Fahrzeuge

Spurgenauer Ground Truth ist für das Benchmarking der Sensorfusion unverzichtbar. Waymo-Flotten in Phoenix und San Francisco zeichnen zentimetergenaue Referenztrajektorien auf, die Lidar- und Kameraausgaben validieren.[2]Waymo LLC, „Waymo Driver Evaluation Data”, waymo.com Aurora Innovation kombiniert Mehrband-GNSS mit Trägheitsnavigation, um die Kontinuität in Tunneln zu gewährleisten und SAE-Level-4-Anforderungen zu erfüllen. Trimble hat mit Qualcomm zusammengearbeitet, um RTX-Korrekturen in Snapdragon-Auto-Modems vorzuladen und damit den Weg für Serienfahrzeuge nach 2028 zu ebnen.[3]Trimble Inc., „Trimble and Qualcomm Collaborate on High-Precision Positioning”, trimble.com Positionsaktualisierungen mit zehn Hertz und einer Latenz unter 50 Millisekunden übertreffen die Fähigkeiten von Verbrauchermodulen und beschleunigen die Verlagerung hin zu hochpräzisen Boards. Diese Programme treiben die künftige Nachfrage im Markt für mittel- und hochwertige Präzisions-GPS-Empfänger an.

Einführung von PPP-RTK-Korrekturdiensten im niedrigen Erdorbit

Xona Space Systems startet PULSAR-Satelliten, die eine Konvergenz der präzisen Punktpositionierung in unter 60 Sekunden erreichen.[4]Xona Space Systems, „PULSAR Satellites Deliver Sub-Minute Convergence”, xonaspace.com Trimble investierte 10 Millionen USD, um PULSAR-Signale in seinen RTX-Dienst zu integrieren und die Abdeckung auf Offshore- und Polarregionen auszuweiten. Topcon und Swift Navigation planen ebenfalls die Bereitstellung von LEO-Korrekturen und versprechen eine Genauigkeit von unter 5 Zentimetern mit minimaler Infrastruktur. Schnellere Konvergenz erschließt marine Baggerarbeiten und abgelegene Bergbauoperationen, bei denen Basisstationen unpraktisch sind. Da frühe Anwender die Leistung validieren, sollten globale Abonnements steigen und den Markt für mittel- und hochwertige Präzisions-GPS-Empfänger verbreitern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für zentimetergenaue Empfänger | -1.80% | Schwellenmärkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Abdeckung und Abonnementkosten für Korrekturdienste | -1.40% | Abgelegene und Offshore-Gebiete | Mittelfristig (2–4 Jahre) |

| Exportkontrolle und ITAR-Beschränkungen für Multi-Konstellation-Boards | -0.90% | US-Hersteller und Embargoregionen | Mittelfristig (2–4 Jahre) |

| HF-Interferenz in benachbarten Bändern durch 5G- und Ligado-Einsatz | -0.60% | Nordamerika und Mittelband-5G-Korridore | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für zentimetergenaue Empfänger

Vermessungsgeräte kosten zwischen 5.000 und 25.000 USD, was für kleine landwirtschaftliche Betriebe und Vermesser in Schwellenmärkten eine Hürde darstellt. Mehrband-Chipsätze, Präzisionsoszillatoren und adaptive Antennen treiben die Stücklistenkosten so weit in die Höhe, dass Ersatzzyklen verlangsamt werden. u-blox stellte das Modul ZED-X20P vor und behauptet, die Gesamtbetriebskosten um 90 % zu senken, doch die Preisgestaltung richtet sich weiterhin an industrielle Käufer. Open-Source-Optionen von Emlid und ArduSimple senken die Einstiegspreise, bieten jedoch keine Unternehmensgarantie und keinen Support. Ohne eine Preiserosion durch Volumen verliert der Markt für mittel- und hochwertige Präzisions-GPS-Empfänger bei kostensensiblen Nutzern an Dynamik.

Begrenzte Abdeckung und Abonnementkosten für Korrekturdienste

Jährliche RTK- oder PPP-RTK-Gebühren liegen zwischen 1.200 und 3.600 USD pro Empfänger, was für Auftragnehmer und Landwirte erhebliche wiederkehrende Kosten darstellt. Dünne Referenznetzwerke in Afrika, Teilen Südamerikas und Meeresgebieten hinterlassen Lücken in der Genauigkeit. Die Series-E-Finanzierung von Swift Navigation zielt auf einen größeren Skylark-Fußabdruck ab, doch eine globale 5-Zentimeter-Leistung erfordert noch Dutzende von LEO-Satelliten. Wo die Abdeckung lückenhaft bleibt, verzögern Nutzer Upgrades, was das kurzfristige Wachstum im Markt für mittel- und hochwertige Präzisions-GPS-Empfänger dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Korrekturtechnik gewinnen Hybridarchitekturen an Bedeutung

Echtzeit-Kinematik-Lösungen dominierten 2025 mit einem Marktanteil von 48,84 % im Markt für mittel- und hochwertige Präzisions-GPS-Empfänger, was ihren Einsatz in der Vermessung, im Bauwesen und im Reihenkultivierungsanbau widerspiegelt. PPP-RTK-Hybride wachsen nun jährlich um 10,67 %, da sie Basisstationsabhängigkeiten beseitigen und die Konvergenz auf unter 1 Minute reduzieren. Differenzielles GNSS und SBAS-Methoden verbleiben in der Luftfahrt und im Seeverkehr, die eine Genauigkeit von 20 Zentimetern akzeptieren. Die präzise Punktpositionierung, einst durch lange Konvergenz eingeschränkt, gewinnt an Relevanz, da Galileo kostenlose Korrekturen über E6-Signale anbietet. Trimbles PULSAR-Integration ist ein Beispiel für die Verlagerung hin zu globalen, latenzarmen Korrekturen.

Hybriddienste schreiben die Beschaffungsökonomie um, indem sie PPP-Abdeckung mit RTK-Geschwindigkeit kombinieren. Betreiber in Offshore-Windprojekten und im Fernbergbau wählen diese Verbindungen, um den Aufbau kostspieliger terrestrischer Netzwerke zu vermeiden. Korrekturdienste bündeln Cloud-Analysen und ermöglichen vorausschauende Wartung und flottenweit gültige Leistungs-Dashboards. Infolgedessen übersteigen Dienstleistungserlöse die Hardwaremarge im Markt für mittel- und hochwertige Präzisions-GPS-Empfänger. Regulierungsbehörden begrüßen authentifizierte Signale, die Integritätskennzeichen einbetten und das Vertrauen in sicherheitskritische Arbeitsabläufe stärken.

Nach Frequenzfähigkeit erfassen Mehrband-Empfänger Premiumsegmente

Doppelfrequenzgeräte machten 2025 46,39 % des Marktes für mittel- und hochwertige Präzisions-GPS-Empfänger aus, dank eines ausgewogenen Kosten-Leistungs-Verhältnisses. Mehrband-Boards expandieren jährlich um 11,06 %, da sie Mehrdeutigkeiten schneller auflösen, Störungen widerstehen und neue Galileo-E6- und BeiDou-B2b-Signale nutzen. Einzelfrequenzgeräte bleiben eine kostengünstige Option, aber die Stückzahlen sinken, da die Chippreise für Doppelfrequenzmodule unter 50 USD fallen.

Septentrios mosaic-G5 verkleinerte seinen Formfaktor um 60 % und reduzierte den Stromverbrauch um 40 %, wodurch frühere Hindernisse für die dichte Sensorfusion in der Robotik beseitigt wurden. Automobildesigner bevorzugen L1-L5-Konfigurationen, da die Pilotkomponente von L5 die Widerstandsfähigkeit in städtischen Schluchten verbessert. In E6 eingebettete Authentifizierungsdaten ermöglichen Positionsintegritätsprüfungen, die für das automatisierte Fahren unerlässlich sind. Diese Vorteile lenken Premiumausgaben in Mehrband-Linien und verlängern die Wachstumsbahn für den Markt für mittel- und hochwertige Präzisions-GPS-Empfänger.

Nach Formfaktor vereinfachen Smart-Antennen die Integration

Modulare OEM-Boards hatten 2025 einen Anteil von 40,18 %, was werkseitig installierte Lösungen in Graders, Traktoren und Vermessungsrovern untermauert. Smart-Antennen wachsen jährlich um 10,98 %, da sie GNSS-, Trägheits-, Mobilfunk- und Korrekturverarbeitung in einem einzigen versiegelten Gehäuse kombinieren. Reduzierte Verkabelung senkt elektromagnetisches Rauschen und vereinfacht Zulassungstests.

Das Dreiband-Modul ZED-F20P von u-blox aktualisiert mit 25 Hertz und eignet sich für Robotik, die schnelle Rückkopplungsschleifen erfordert. Rucksack-Vermessungsrover integrieren taktische IMUs, um die vertikale Genauigkeit bei Satellitenausfällen zu gewährleisten. Tablet-Computer mit integrierten Antennen erweitern die Optionen für Forst- oder Versorgungscrews, die eine Submeter-Auflösung benötigen. Jede Verbesserung erweitert die adressierbaren Anwendungsfälle und damit den Markt für mittel- und hochwertige Präzisions-GPS-Empfänger.

Nach Endverbrauchsbranche beschleunigen autonome Fahrzeuge die Nachfrage

Vermessung und Kartierung machten 2025 32,29 % des Wertes aus, doch autonome Plattformen verzeichneten den steilsten CAGR von 10,78 % bis 2031. Straßenbehörden verlangen nun zentimetergenaue Ground Truth für Sicherheitsfahrer-Abschaltprotokolle und drängen Flottenoperatoren zu hochpräzisen Abonnements. Bau und Bergbau setzen Maschinensteuerung ein, um Kostenüberschreitungen um 20 % zu reduzieren und dem Arbeitskräftemangel zu begegnen.

Die Präzisionslandwirtschaft integriert RTK-Führung in Sämaschinen, Düngemittelanlagen und Sprühgeräte und senkt die Inputkosten pro Hektar erheblich. Marine Baggerarbeiten kombinieren Mehrband-Empfänger mit Mehrstrahl-Sonar, um Kanäle innerhalb strenger Tiefentoleranzen zu halten. Von SingularXYZ gesicherte staatliche Zertifizierungen erschließen öffentliche Beschaffungsbudgets. Der kumulative Effekt hält mehrjährige Nachfragestreifen im Markt für mittel- und hochwertige Präzisions-GPS-Empfänger aufrecht.

Geografische Analyse

Asien-Pazifik führte 2025 mit einem Umsatzanteil von 42,42 % und wird voraussichtlich bis 2031 einen CAGR von 10,83 % beibehalten. China schreibt die BeiDou-Integration in Smartphones und vernetzte Fahrzeuge vor und garantiert damit effektiv Basisliefermengen. Indien baut 1.500 Referenzstationen aus, die die Projekteinrichtungskosten um 30 % senken und kleine Vermessungsunternehmen zur Aufrüstung ihrer Ausrüstung ermutigen. Japans QZSS-Augmentierungsdienst unterstützt Reispflanzmaschinen, die die Erträge um 8 % steigern, und bestätigt die Kapitalrendite für Landwirte.

Nordamerika und Europa zusammen trugen 2025 fast 45 % des Umsatzes bei. Der US-amerikanische Luftfahrtsektor rüstet WAAS für den Doppelfrequenzeinsatz auf, um Präzisionsanflüge an Regionalflughäfen zu ermöglichen. Deutschlands Auftragnehmer rüsten Bagger mit Mehrband-Empfängern aus, um die Anforderungen der digitalen Zwillingsvalidierung mit einer Toleranz von 2 Zentimetern zu erfüllen. Das erweiterte OS-Net des Vereinigten Königreichs verbessert die Kartierungsgenauigkeit für das Hochwassermanagement und steigert den Empfängerabsatz bei Bauingenieuren.

Der Nahe Osten, Afrika und Südamerika zusammen hielten 2025 einen Anteil von 13 %, zeigen jedoch starkes Aufwärtspotenzial. Saudi-Arabiens NEOM-Projekt etabliert neue geodätische Netzwerke zur Führung von Mega-Infrastrukturlayouts. Brasiliens Sojaanbauer automatisieren die Getreideverarbeitung mit Doppelband-Boards, die die Erntelogistik koordinieren. Südafrikas Tiefminen fügen Mehrband-Empfänger hinzu, um die Erzentnahme in GPS-gesperrten Schächten zu verfolgen, während die Suezkanal-Behörde Ägyptens gebaggerte Tiefen mithilfe hydrografischer Ausrüstungen aufrechterhält. Die kollektive Nachfrage aus diesen Initiativen hält den Markt für mittel- und hochwertige Präzisions-GPS-Empfänger weltweit auf Expansionskurs.

Wettbewerbslandschaft

Trimble, Hexagon und Topcon dominieren den Markt durch umfassende Portfolios, die Hardware, Software und Korrekturdienste integrieren. Hexagon hat seine Position durch die Übernahme von Unternehmen mit fortschrittlichen Anti-Jamming-Technologien gestärkt und seine Fähigkeiten im Verteidigungssektor ausgebaut. Trimble ist strategische Partnerschaften eingegangen, um fortschrittliche Korrekturtechnologie einzubinden, und hat erhebliche Investitionen getätigt, um die Einführung seiner Lösungen zu beschleunigen.

Venture-finanzierte Unternehmen verschärfen den Wettbewerb, indem sie Hardware von Diensten trennen. Swift Navigation erweitert seine Abdeckung und arbeitet mit führenden Halbleiterunternehmen zusammen, um fortschrittliche Positionierungssoftware in Standard-Chipsätze zu integrieren. Point One Navigation bietet gebündelte Lösungen an, die Cloud-Lokalisierung mit kostengünstiger Hardware kombinieren, und stellt damit die Preisstrategien etablierter Anbieter in Frage.

Der technologische Wettbewerb konzentriert sich auf Mehrfrequenzunterstützung, authentifizierte Signale und softwaredefinierte Architekturen, die Firmware-Upgrades ermöglichen. Unternehmen wie u-blox verlagern ihren Fokus auf Positionierungsintelligenz, während Open-Source-Herausforderer wie Emlid erschwinglichere Optionen für preissensible Nutzer anbieten. Diese Herausforderer könnten jedoch Schwierigkeiten haben, langfristigen Support zu bieten. Die Zukunft des Marktes wird durch Strategien geprägt, die auf Partnerschaften, technologischen Fortschritten und abonnementbasierten Modellen basieren, die voraussichtlich die Rentabilität und das Wachstum im Markt für Präzisions-GPS-Empfänger beeinflussen werden.

Branchenführer im Markt für mittel- und hochpräzise GPS-Empfänger

Trimble Inc.

Hexagon AB (Leica Geosystems Division)

Topcon Positioning Systems Inc.

Hemisphere GNSS Inc.

Septentrio NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Septentrio erweiterte seine AsteRx-EB-Linie um robuste Einheiten, die IMUs und Mobilfunkmodems für kontinuierliche Positionierung in Kartierungs- und Maschinensteuerungsanwendungen integrieren.

- Februar 2026: CHC Navigation veranstaltete CHCNAV Connect 2026 und kündigte Pläne zur vertikalen Integration sowie neue Vertriebspartner in Südostasien, Afrika und Südamerika an.

- Januar 2026: Trimble integrierte RTX-ProPoint-Korrekturen in das Elektrofahrzeug Lucid Gravity, um zentimetergenaue Positionierung für Fahrerassistenzsysteme der nächsten Generation bereitzustellen.

- September 2025: u-blox stellte die Dreiband-RTK-Antenne ANN-MB3 vor, die auf Robotik, Automobil- und Landwirtschaftsgeräte abzielt.

Globaler Berichtsumfang für den Markt für mittel- und hochpräzise GPS-Empfänger

Der Bericht zum Markt für mittel- und hochwertige Präzisions-GPS-Empfänger ist segmentiert nach Korrekturtechnik (RTK, PPP, PPP-RTK-Hybrid, Differenzielles GNSS/SBAS), Frequenzfähigkeit (Einzelfrequenz L1, Doppelfrequenz L1/L2, Doppelfrequenz L1/L5, Mehrfrequenz ≥3 Bänder), Formfaktor (Modulare OEM-Boards, Integrierte Smart-Antennen, Robuste Handgeräte und Controller, Rucksack-/Stangenmontierte Rover), Endverbrauchsbranche (Vermessung und Kartierung, Präzisionslandwirtschaft, Bau und Bergbau, Marine und Baggerarbeiten, Autonome Fahrzeuge) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten, Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Echtzeit-Kinematik (RTK) |

| Präzise Punktpositionierung (PPP) |

| PPP-RTK-Hybrid |

| Differenzielles GNSS / SBAS |

| Einzelfrequenz (L1) |

| Dualfrequenz (L1/L2) |

| Dualfrequenz (L1/L5) |

| Mehrfrequenz (≥3 Bänder) |

| Modulare OEM-Platinen |

| Integrierte Smart-Antennen |

| Robuste Handgeräte und Controller |

| Rucksack- / stangenmontierte Rover |

| Vermessung und Kartierung |

| Präzisionslandwirtschaft |

| Bau und Bergbau |

| Marine und Baggerarbeiten |

| Autonome Boden- und Luftfahrzeuge |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Korrekturtechnik | Echtzeit-Kinematik (RTK) | ||

| Präzise Punktpositionierung (PPP) | |||

| PPP-RTK-Hybrid | |||

| Differenzielles GNSS / SBAS | |||

| Nach Frequenzfähigkeit | Einzelfrequenz (L1) | ||

| Dualfrequenz (L1/L2) | |||

| Dualfrequenz (L1/L5) | |||

| Mehrfrequenz (≥3 Bänder) | |||

| Nach Formfaktor | Modulare OEM-Platinen | ||

| Integrierte Smart-Antennen | |||

| Robuste Handgeräte und Controller | |||

| Rucksack- / stangenmontierte Rover | |||

| Nach Endverbrauchsbranche | Vermessung und Kartierung | ||

| Präzisionslandwirtschaft | |||

| Bau und Bergbau | |||

| Marine und Baggerarbeiten | |||

| Autonome Boden- und Luftfahrzeuge | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für mittel- und hochwertige Präzisions-GPS-Empfänger?

Die Marktgröße für mittel- und hochwertige Präzisions-GPS-Empfänger erreichte 2026 3,89 Milliarden USD und wird laut Mordor Intelligence bis 2031 auf 6,26 Milliarden USD prognostiziert.

Wie schnell wird der Markt im Prognosezeitraum voraussichtlich wachsen?

Der Markt für mittel- und hochwertige Präzisions-GPS-Empfänger wird laut Schätzungen von Mordor Intelligence zwischen 2026 und 2031 einen CAGR von 9,98 % verzeichnen.

Welche Korrekturtechnik gewinnt am stärksten an Dynamik?

PPP-RTK-Hybridarchitekturen expandieren jährlich um 10,67 %, da sie schnelle Konvergenz mit globaler Abdeckung kombinieren.

Warum ist Asien-Pazifik der größte regionale Beitragszahler?

Die obligatorische BeiDou-Integration in China, Indiens wachsendes Referenznetzwerk und Japans zentimetergenaue Augmentierungsdienste zusammen untermauern 42,42 % des globalen Umsatzes 2025.

Welcher Formfaktor wächst am schnellsten?

Integrierte Smart-Antennen verzeichnen einen CAGR von 10,98 %, da Gerätehersteller versiegelte Plug-and-Play-Lösungen bevorzugen.

Wie konzentriert ist die Anbieterstruktur?

Die drei größten Anbieter halten etwa die Hälfte des globalen Umsatzes, was auf eine moderate Konzentration hinweist, mit einem Wert von 6 auf einer Skala von 1 bis 10.

Seite zuletzt aktualisiert am: