Größe und Marktanteil des katarischen Wohnungsbaumarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

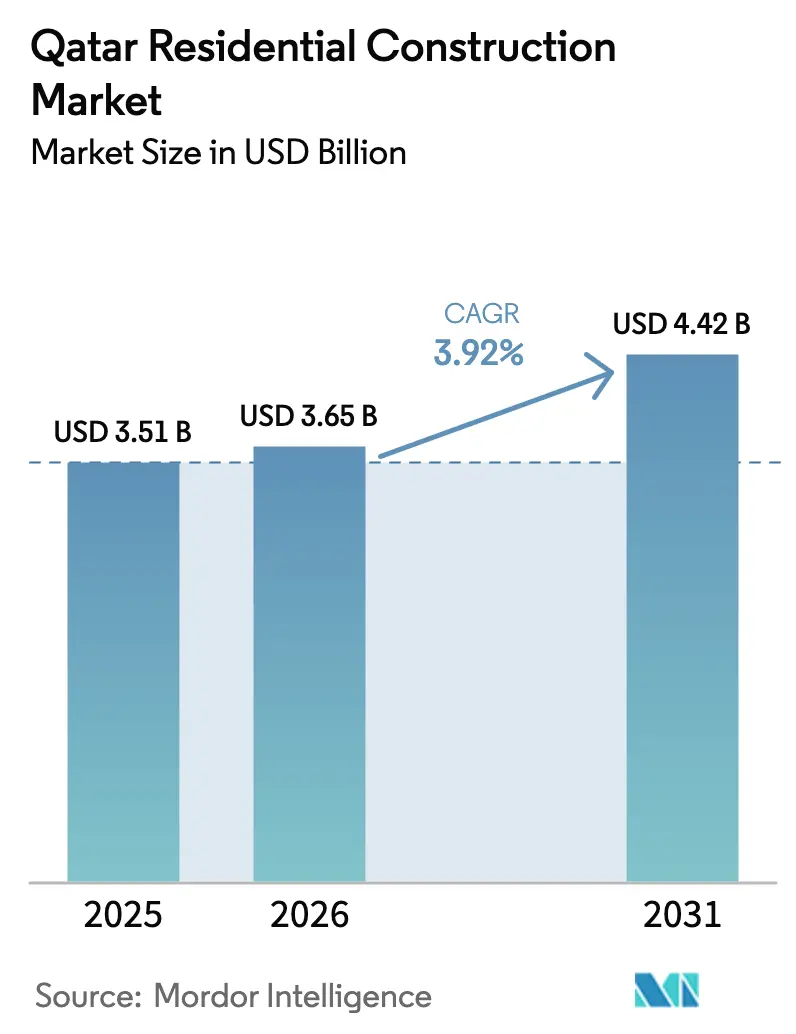

| Marktgröße im Basisjahr (2025) | 3.51 Milliarden US-Dollar |

| Marktgröße (2026) | 3.65 Milliarden US-Dollar |

| Marktgröße (2031) | 4.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.92% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des katarischen Wohnungsbaumarktes von Mordor Intelligence

Die Größe des katarischen Wohnungsbaumarktes soll von USD 3,51 Milliarden im Jahr 2025 auf USD 3,65 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,92 % über den Zeitraum 2026–2031 voraussichtlich USD 4,42 Milliarden erreichen. Der Wachstumspfad spiegelt eine Verlagerung von FIFA-getriebenen Megaprojekten hin zu einer Nachfrage wider, die der Dritten Nationalen Entwicklungsstrategie und der Katarischen Nationalen Vision 2030 folgt. Bevölkerungswachstum, anhaltender Expatriate-Zuzug, öffentlich-private Partnerschaften für erschwinglichen Wohnungsbau und eine zunehmende Verfügbarkeit von Hypotheken stärken allesamt eine vorhersehbare Projektpipeline. Entwickler verlagern ihr Kapital auch auf Smart-Home-fähige Einheiten und gemischt genutzte Quartiere, die die Infrastruktur des Weltmeisterschaftsvermächtnisses nutzen. Die Übernahme von Bautechnologien beschleunigt sich, da Auftragnehmer mit steigenden Arbeitskosten und strengeren Nationalisierungsregeln konfrontiert sind, während sich die Nachfrage schrittweise über Doha hinaus auf Al Khor und Al Rayyan ausweitet.

Wesentliche Erkenntnisse des Berichts

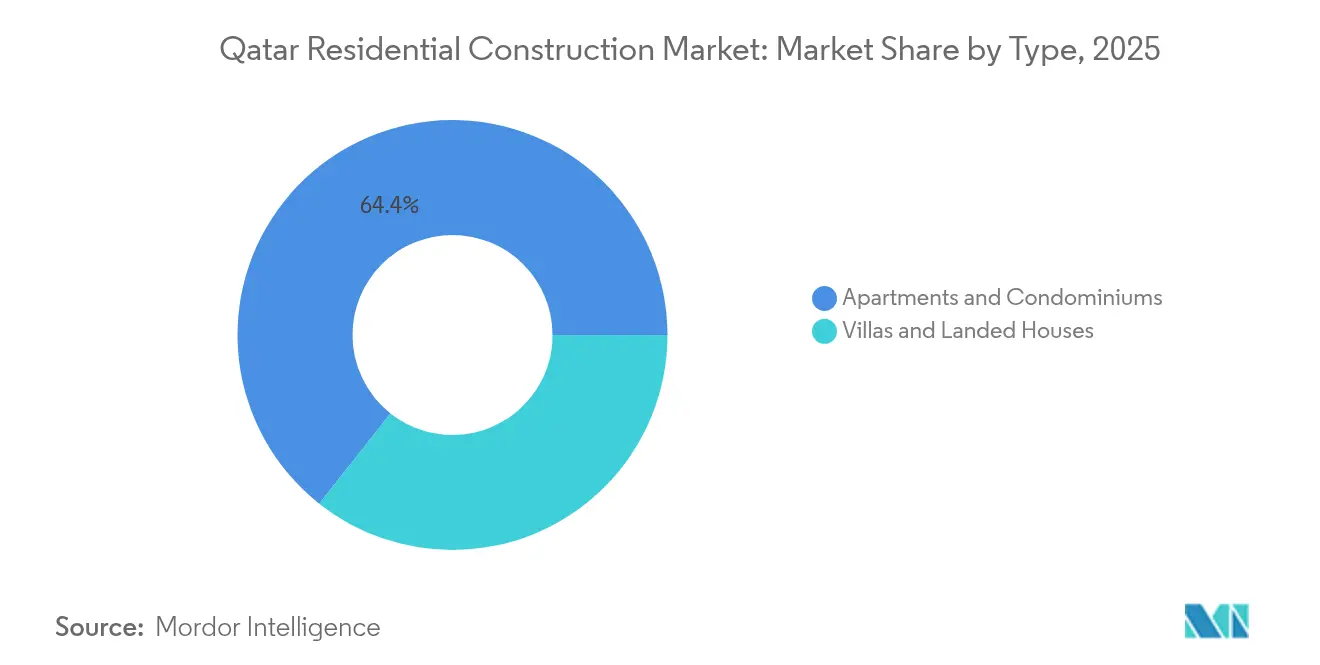

- Nach Typ führten Apartments und Eigentumswohnungen mit einem Marktanteil von 64,35 % am katarischen Wohnungsbaumarkt im Jahr 2025, während Villen und Einfamilienhäuser bis 2031 voraussichtlich mit einer CAGR von 4,25 % expandieren werden.

- Nach Bauart hielt Neubau 77,32 % der Marktgröße des katarischen Wohnungsbaumarktes im Jahr 2025, während Renovierungsaktivitäten bis 2031 mit einem Tempo von 4,16 % am schnellsten wachsen.

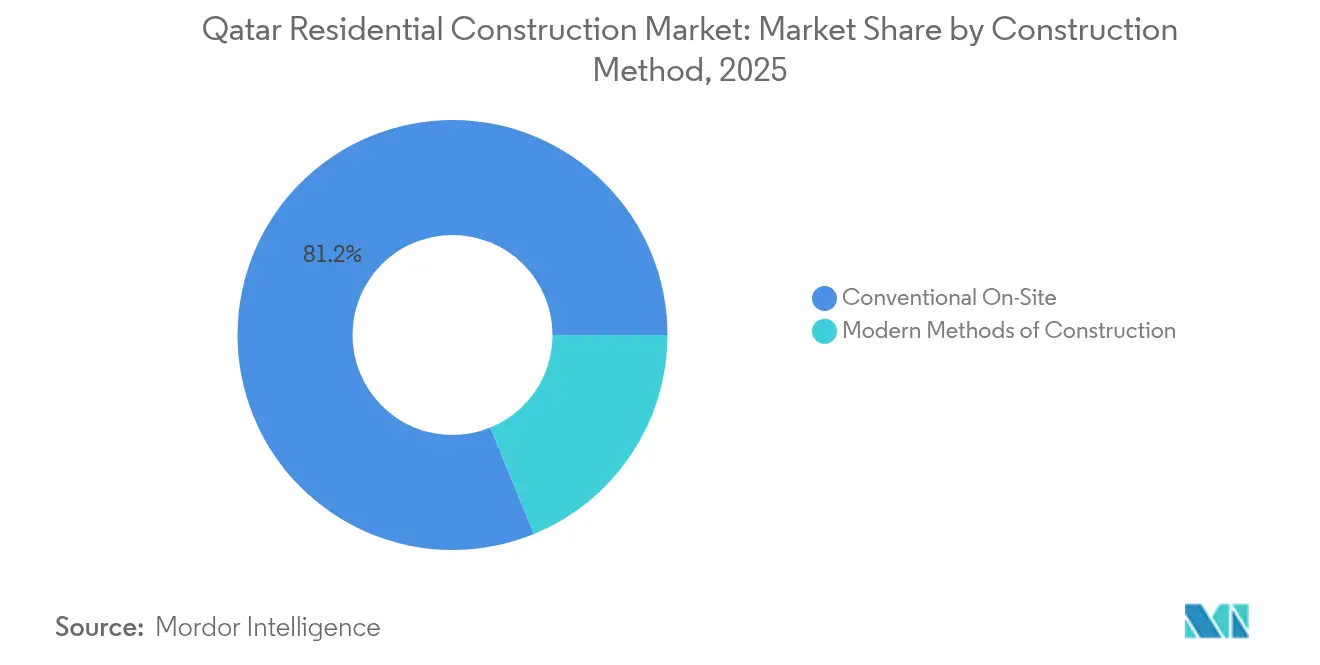

- Nach Baumethode behielt der konventionelle Vor-Ort-Bau im Jahr 2025 einen Umsatzanteil von 81,18 % am katarischen Wohnungsbaumarkt; moderne Baumethoden werden voraussichtlich mit einer CAGR von 5,42 % wachsen.

- Nach Investitionsquelle kontrollierte privates Kapital im Jahr 2025 einen Anteil von 67,14 % am katarischen Wohnungsbaumarkt, doch öffentliche Investitionen werden aufgrund von Programmen für erschwinglichen Wohnungsbau voraussichtlich mit einer CAGR von 5,02 % steigen.

- Nach Geografie entfiel auf Doha im Jahr 2025 ein Anteil von 53,40 % an der Marktgröße des katarischen Wohnungsbaumarktes, während Al Khor bis 2031 mit einer CAGR von 4,44 % vorschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum katarischen Wohnungsbaumarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starkes Bevölkerungswachstum & Expatriate-Zuzug | +0.8% | National; Doha, Al Rayyan | Mittelfristig (2–4 Jahre) |

| Staatlich unterstützte Programme für erschwinglichen Wohnungsbau | +0.6% | National; Schwerpunkt auf Al Khor und Rest von Katar | Langfristig (≥ 4 Jahre) |

| Vermächtnis-Infrastruktur der FIFA Weltmeisterschaft 2022 | +0.5% | Doha, Al Rayyan | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verfügbarkeit von Hypotheken | +0.4% | National; am stärksten in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu Smart-Home-fähigen Wohnungen | +0.3% | Doha; ausgewählte Projekte in Al Khor | Langfristig (≥ 4 Jahre) |

| Unternehmensnachfrage nach Personalunterkünften | +0.2% | Industriezonen; Doha Geschäftsbezirke | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starkes Bevölkerungswachstum & Expatriate-Zuzug

Volkszählungsdaten belegen eine Einwohnerzahl von 2,85 Millionen im Jahr 2024, wobei die Nettomigration weiterhin steigt. Überarbeitete Aufenthaltsregeln ermöglichen es ausländischen Käufern nun, einen dauerhaften Status mit Immobilieninvestitionen ab USD 200.000 zu erlangen, wodurch vorübergehende Arbeitnehmer effektiv in langfristige Wohneigentümer umgewandelt werden. Immobilientransaktionen überstiegen im ersten Halbjahr 2024 USD 2,24 Milliarden, was eine robuste Nachfrage nach Wohnraum signalisiert und den katarischen Wohnungsbaumarkt stützt. Die Liberalisierung des Auslandseigentums in mehreren Sektoren zieht multinationale Unternehmen an, deren leitende Mitarbeiter Führungskräftewohnungen suchen. In ihrer Gesamtheit halten diese demografischen und politischen Kräfte die Absorptionsraten gesund, selbst wenn Dohas Angebot zunimmt[1]Noura Al-Thani, „Bevölkerungs- und Wohnungszählung 2024”, Planungs- und Statistikbehörde, psa.gov.qa.

Staatlich unterstützte Programme für erschwinglichen Wohnungsbau

Der QR-81-Milliarden-Fünfjahres-Infrastrukturplan sieht über 5.500 erschlossene Wohngrundstücke über öffentlich-private Partnerschaften vor. Treuhandregeln gemäß Gesetz Nr. 6 von 2014 schützen Käufer und senken Risikoprämien für Budgetprojekte. Eine 90-prozentige Senkung der Unternehmensregistrierungsgebühren, die im Juli 2024 in Kraft trat, reduziert die weichen Kosten für Entwickler und Auftragnehmer. Der Nationale Raumordnungsplan fördert Gemeinschaften mit gemischten Einkommensgruppen anstelle isolierter Niedrigkostencluster und gewährleistet so Nachfragevielfalt und gesellschaftliche Akzeptanz. Diese Maßnahmen vergrößern den adressierbaren Käuferpool und stützen ein stabileres Wachstum im katarischen Wohnungsbaumarkt.

Vermächtnis-Infrastruktur der FIFA Weltmeisterschaft 2022

Ausgaben von USD 200–300 Milliarden für Stadien, Verkehrssysteme und Versorgungseinrichtungen senkten künftige Erschließungskosten und erweiterten bebaubare Zonen. Lusail City dient als Vorzeigeprojekt dafür, wie Großveranstaltungsanlagen in nachhaltige Wohnviertel umgewandelt werden; die Zusammenarbeit von QNB und Qatari Diar bei Huzoom Lusail unterstreicht das anhaltende institutionelle Vertrauen. Die Doha Metro erweitert den zumutbaren Pendelradius und ermöglicht Wohnprojekte in Al Sadd und ähnlichen Knotenpunkten. Ein Überangebot an Luxusimmobilien im Stadtzentrum verdeutlicht jedoch die Notwendigkeit, bestimmte Anlagen neu zu positionieren. Wirksame Wiederverwendungsstrategien werden darüber entscheiden, ob diese versunkenen Kosten in langfristige Gewinne für den katarischen Wohnungsbaumarkt umgewandelt werden.

Wachsende Verfügbarkeit von Hypotheken

Bankenkapitalpuffer von nahezu 20 % ermöglichen wettbewerbsfähige Hypothekenprodukte trotz erhöhter Rückstellungen nach dem Weltmeisterschaftszyklus. Ein im September 2024 eingeführter Rahmen für digitale Vermögenswerte ebnet den Weg für tokenisierte Immobilienfinanzierungen, die Transaktionsgebühren senken und die Transparenz verbessern können. Hypothekenabschlüsse stiegen im vierten Quartal 2024 um 89 % gegenüber dem Vorquartal, was eine aufgestaute Endnutzernachfrage anzeigt, die durch Liquiditäts- und bürokratische Hürden eingeschränkt worden war. Expatriates mit mittlerem Einkommen, die nun für den dauerhaften Aufenthalt berechtigt sind, verleihen dem Markt weiteren Auftrieb. Einfachere Kreditkonditionen verbreitern den Trichter für Wohnungskäufe und Einstiegssegmente im Villenbereich gleichermaßen.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Grundstücks- und Baumaterialkosten | -0.7% | Landesweit; akut im Doha-Kern | Kurzfristig (≤ 2 Jahre) |

| Potenzielle Wohnungsüberversorgung im Doha-Kern | -0.5% | Doha; Ausstrahlungseffekte auf Al Rayyan | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel nach dem Megaprojekt-Höhepunkt | -0.4% | National; komplexe Bauten am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Beschränkungen des Auslandseigentums außerhalb von Freihandelszonen | -0.3% | Nicht ausgewiesene Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Grundstücks- und Baumaterialkosten

Die Volatilität der Einsatzpreise resultiert aus Logistikengpässen und einem sich überschneidenden öffentlichen Bauagenda. Die staatliche Beschaffung für Straßen, Entwässerung und Stromnetze konkurriert direkt mit privaten Wohnungsbauunternehmen um Beton, Stahl und Fachkräfte. Dohas Kernbezirke verlangen Knappheitsprämien, während Randgebiete häufig kostspielige Versorgungsanschlüsse erfordern. Neue Lokalisierungsregeln, die katarische Arbeitnehmer bevorzugen, treiben die Arbeitskosten weiter in die Höhe. Der Margendruck ist am stärksten bei Projekten für erschwinglichen Wohnraum zu spüren, was Baustarts möglicherweise verlangsamt, sofern nicht kostensparende moderne Baumethoden breiter eingesetzt werden.

Potenzielle Wohnungsüberversorgung im Doha-Kern

Investorenbefragungen zeigen, dass 80 % der Beteiligten ein gedämpftes Preiswachstum angesichts des Überhangs an Lagerbeständen im Stadtzentrum erwarten. Der IWF stellt fest, dass Transaktionsvolumina und Preise nach der Weltmeisterschaft gesunken sind, insbesondere im Luxussegment. Moderne Metroanschlüsse mildern einen Teil des Drucks, indem sie das Einzugsgebiet der Pendler erweitern, doch leerstehende Hochhauseinheiten wirken als Belastung für die Gesamtentwicklung. Erfolgreiche Entwickler verlagern ihre Pipelines auf Al Khor und thematische Produkte wie betreutes Wohnen und umgehen damit die am stärksten gesättigten Segmente des katarischen Wohnungsbaumarktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Apartments verankern die Nachfrage, während Villen sich beschleunigen

Apartments und Eigentumswohnungen erzielten 2025 einen Anteil von 64,35 % am katarischen Wohnungsbaumarkt, getragen von der starken Präferenz von Expatriates für wartungsarmes Wohnen in der Nähe von Beschäftigungszentren. Diese Dominanz führte zu stabilen Cashflows für Entwickler, die auf Langzeitmieter und Erstkäufer abzielen. Hochverdichtete Bauformen entsprechen zudem städtischen Flächenbeschränkungen und nutzen das Einzugsgebiet der Doha Metro. Projekteinführungen in Lusail und Al Sadd bieten kompakte Grundrisse gepaart mit gemeinschaftlichen Einrichtungen, die den Ertrag pro Quadratmeter maximieren. Das Segment profitiert von der wachsenden Verfügbarkeit von Hypotheken und der Tokenisierung digitaler Vermögenswerte, die die Eintrittsbarrieren für Haushalte mit mittlerem Einkommen senken.

Villen und Einfamilienhäuser machen heute noch einen kleineren Teil aus, werden jedoch bis 2031 voraussichtlich die schnellste CAGR von 4,25 % erzielen, da Reformen der dauerhaften Aufenthaltsgenehmigung Familien anlocken, die Privatsphäre und Außenflächen suchen. Entwickler haben mit der Planung von Wohnkomplexen in Al Khor und Al Rayyan reagiert, wo Grundstücke günstiger sind und Infrastrukturpipelines ausgebaut werden. Smart-Home-fähige Spezifikationen und GSAS-Standards für nachhaltiges Bauen differenzieren das Angebot und unterstützen eine Premiumpreisgestaltung. Villaprojekte erweitern so die Einnahmequellen und verringern die Abhängigkeit von auf Doha konzentrierten Wohnungsverkäufen. Beide Segmente zusammen stärken das ausgewogene Wachstum im katarischen Wohnungsbaumarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Bauart: Neubauten führen, Renovierungen gewinnen an Bedeutung

Neubau repräsentierte 2025 77,32 % der Marktgröße des katarischen Wohnungsbaumarktes, bedingt durch anhaltendes Bevölkerungswachstum und die Bereitstellung von Grundstücken im Rahmen des QR-81-Milliarden-Infrastrukturplans. Entwickler profitieren von kürzeren Genehmigungsverfahren auf Grünflächen, die im Nationalen Raumordnungsplan ausgewiesen sind, während öffentliche Versorgungsinstallationen im Rahmen öffentlich-privater Strukturen mitfinanziert werden. Hochhausapartmentkomplexe und mittelständische Villenclusters bilden den Hauptteil der aktuellen Pipelines und nutzen Skaleneffekte bei Beschaffung und Arbeitseinsatz.

Renovierungen sind jedoch mit einer CAGR von 4,16 % voraussichtlich schneller im Wachstum, da der während des Baubooms von 2000 bis 2010 errichtete Wohnungsbestand das Sanierungsalter erreicht. Eigentümer entscheiden sich für Upgrades auf Smart-Home-Standards und energieeffiziente Fassaden, um mit dem Neubauangebot zu konkurrieren. Die Strategie ist kosteneffizient, da sie den Grunderwerb umgeht und von Treuhandschutzmaßnahmen profitiert, die Käufern Eigentumsklarheit zusichern. Mittelgroße Auftragnehmer, die sich auf Retrofitleistungen spezialisiert haben, skalieren ihr Angebot und diversifizieren die Wettbewerbslandschaft des katarischen Wohnungsbaumarktes.

Nach Baumethode: Konventionelle Methoden dominieren, moderne Methoden steigen schnell auf

Konventionelle Vor-Ort-Techniken machten 2025 immer noch 81,18 % des Projektwertes aus, was auf eingesessene Auftragnehmerkompetenzen und regulatorische Vertrautheit zurückzuführen ist. Diese Bauweisen stützen sich auf große Arbeitskräftepools und sequentielle Arbeitsabläufe, was zu längeren Bauplänen führt, jedoch Flexibilität für Designanpassungen während der Ausführung bietet. Viele Apartmenttürme im Zentrum Dohas folgen diesem Weg weiterhin aufgrund grundstücksspezifischer Anpassungsanforderungen und einer wahrgenommenen Risikominimierung bei Kreditgebern.

Moderne Baumethoden, insbesondere Modul- und Fertigbauweisen, sind mit einer CAGR von 5,42 % für starkes Wachstum positioniert, da Lohnkosteninflation und Nationalisierungsquoten die Automatisierungsübernahme beschleunigen. Der Fertigbaubereich von Gulf Contracting Company und ähnliche Vorhaben von Midmac verdeutlichen die Vorteile der Pioniere. Fabrikmäßige Qualitätskontrolle reduziert Mängel, während eine schnellere Vor-Ort-Montage die Finanzierungskosten senkt. Fernprojekte in Al Khor und Personalunterkünfte in Industriezonen bevorzugen besonders die Off-Site-Fertigung und stärken die technologiegetriebene Entwicklung innerhalb des katarischen Wohnungsbaumarktes.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Investitionsquelle: Privates Kapital dominiert, öffentliche Verpflichtungen intensivieren sich

Private Investoren hielten 2025 einen Anteil von 67,14 % am katarischen Wohnungsbaumarkt durch Freihaltungsentwicklungen in Doha und Co-Entwicklungsgeschäfte in Lusail. Aggressives Grundstücksankauf vor der Weltmeisterschaft ermöglichte es vielen lokalen Entwicklern, die Pipeline-Kontinuität mit begrenzter öffentlicher Abhängigkeit aufrechtzuerhalten. Beteiligungspartner umfassen zunehmend regionale Familienunternehmen und Staatsfonds, die von stabilen Mietrenditen angezogen werden.

Die öffentlichen Ausgaben verzeichnen dennoch die höhere CAGR von 5,02 %, da der Staat Ressourcen in erschwinglichen Wohnungsbau und infrastrukturgebundene Gemeinschaften lenkt. Das Ministerium für Kommunen arbeitet mit Auftragnehmern über Design-Build-Operate-Konzessionen zusammen, die Straßen, Entwässerung und Gemeinschaftseinrichtungen integrieren. Eine solche Unterstützung verringert das Risiko beim Eintritt in sekundäre Städte und unterstützt soziale Ziele, ohne private Innovationen zu verdrängen. Ausgewogene Finanzierungsquellen stärken daher die Widerstandsfähigkeit des katarischen Wohnungsbaumarktes.

Geografische Analyse

Doha behielt 2025 einen Projektanteil von 53,40 % aufgrund reifer Transport-, Bildungs- und Gesundheitseinrichtungen, die sowohl Expatriates als auch Einheimische ansprechen. Die drei Linien der Doha Metro erweitern die Wohneinzugsgebiete auf Stadtteile wie Al Sadd, entlasten die Kerngeschäftsbezirke und fördern gemischt genutzte vertikale Projekte. Dennoch dämpft ein anhaltender Überbestand an Luxuswohnungen die Preissteigerung, was Entwickler dazu veranlasst, sich auf mittelpreisige Angebote und Renovierungsprogramme zu konzentrieren. Immobilientransaktionen beliefen sich im Dezember 2024 auf USD 286 Millionen, ein monatlicher Anstieg von 12 %, der Liquidität selbst bei Angebotsüberhängen signalisiert.

Al Rayyans vorstädtisches Profil und kulturelles Erbe stützen eine stetige Nachfrage nach Villengeländen, die Privatsphäre mit dem Zugang zu Dohas Beschäftigungszentren verbinden. Laufende Investitionen in Gesundheitseinrichtungen und internationale Schulen verbessern die Lebensqualität, während die Grundstückswerte gegenüber Dohas erstklassigen Korridoren ermäßigt bleiben. Die Planungsgenehmigungen der Gemeinde bevorzugen niedriggeschossige Bautypen und entsprechen damit den katarischen Vorlieben für Innenhofarchitektur. Entstehende Einzelhandelsstreifen und Gemeinschaftsparks stützen steigende Absorptionsraten und positionieren Al Rayyan als stabilisierende Mitte im katarischen Wohnungsbaumarkt.

Al Khor verzeichnet bis 2031 die schnellste CAGR von 4,44 %, dank der USD-2-Milliarden-Al-Khor-Straße, die die Reisezeiten zum Internationalen Flughafen Doha und zu Industriezonen verkürzt. Die staatliche Zuteilung von erschlossenen Grundstücken im Rahmen des QR-81-Milliarden-Plans beschleunigt Projekte für erschwinglichen und mittelpreisigen Wohnungsbau. Entwickler nutzen niedrigere Grundstückskosten, um größere Grundrisse anzubieten, während GSAS-Leitlinien sicherstellen, dass Umweltstandards eingehalten werden. Öffentliche Schulen, Gesundheitskliniken und Uferpromenaden machen Fortschritte, und Al Khor entwickelt sich zu einer tragfähigen Alternative für Familien, die sich Doha nicht leisten können. Der Aufstieg der Stadt diversifiziert das geografische Risiko für den katarischen Wohnungsbaumarkt.

Wettbewerbslandschaft

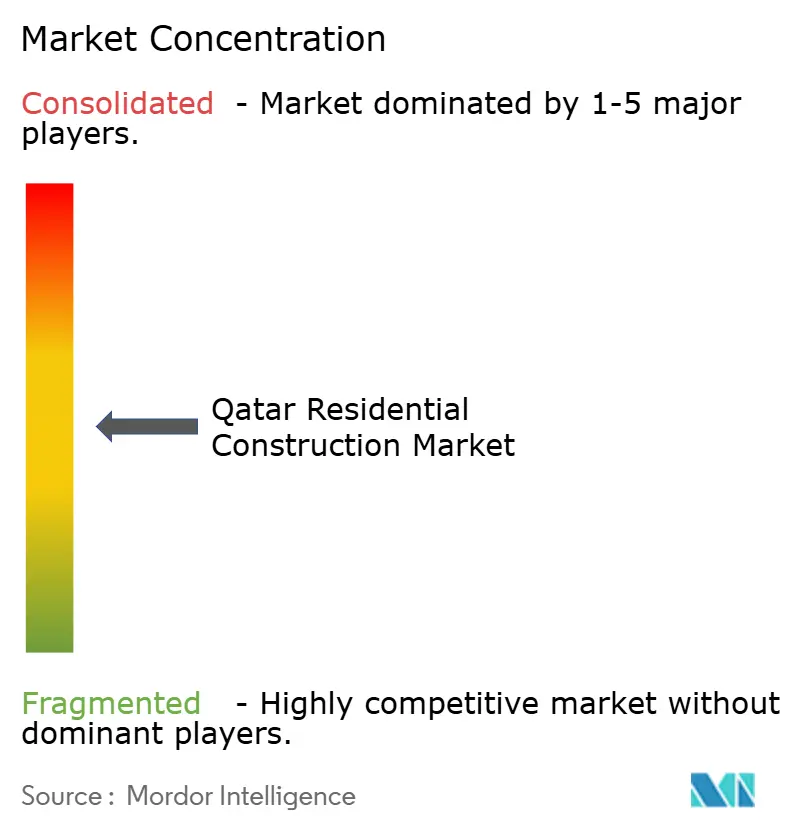

Der Markt weist eine moderate Konzentration auf, wobei QD-SBG Construction, Midmac Contracting und HBK große Wohnbauaufträge durch etablierte Kundenbeziehungen und umfassende Ausführungskapazitäten anführen. Diese Unternehmen nutzen Skaleneffekte bei der Beschaffung und verhandeln günstige Zahlungsbedingungen, um Margen auch bei schwankenden Materialkosten zu schützen. Digital-Twin-Werkzeuge und BIM-Plattformen sind zunehmend in Ausschreibungsanforderungen eingebettet und drängen etablierte Akteure dazu, ihre technischen Fähigkeiten zu verbessern.

Internationale EPC-Akteure wie McDermott und China State Construction Engineering Corporation sichern infrastrukturnahe Wohnungsbauaufträge, indem sie fortschrittliche Projektmanagementsysteme und Fertigbau-Know-how bündeln. Ihre Präsenz hebt Qualitätsmaßstäbe an und fördert den Wissenstransfer zu lokalen Subunternehmern. Jointventures mit lokalen Sponsoren helfen, regulatorische Rahmenbedingungen zu navigieren und Nationalisierungsquoten zu erfüllen, was den Wettbewerb im katarischen Wohnungsbaumarkt dynamisch hält.

Mittelgroße Auftragnehmer wie Gulf Contracting und Al-Balagh Trading & Contracting erschließen Nischen in Renovierung, Ausbau und Smart-Home-Integration. Viele haben Fertigbautochtergesellschaften gegründet, um Al Khors aufkommende Pipeline anzusprechen, wo Off-Site-Fertigung Zeitpläne verkürzt. Fin-Tech-Allianzen, die den Rahmen für digitale Vermögenswerte nutzen, bieten kleineren Akteuren alternative Finanzierungskanäle. Freie Marktnischen in den Bereichen betreutes Wohnen und Co-Living-Formate sind weitgehend unbestritten und bieten agilen Unternehmen Eintrittspunkte.

Marktführer im katarischen Wohnungsbau

QD-SBG Construction

Midmac Contracting Co. W.L.L.

Hamad Bin Khalid Contracting (HBK)

Galfar Al Misnad Engineering & Contracting

Porr Construction Qatar W.L.L.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Die Regierung stellte den USD-22,2-Milliarden-Infrastrukturplan 2025–2029 vor, einschließlich 5.500 Wohngrundstücke über öffentlich-private Partnerschaften – Smart Water Magazine.

- Januar 2025: Die Katarische Behörde für öffentliche Arbeiten stellte USD 3,6 Milliarden für Kapitalmaßnahmen im ersten Quartal 2025 bereit, mit Schwerpunkt auf wohnungsbaugebundener Infrastruktur – The Peninsula.

- Januar 2025: Die QNB Group hat eine Partnerschaft mit Qatari Diar zur Finanzierung von Grundstückskäufen für den Huzoom-Lusail-Masterplan geschlossen – Gulf Times.

- Dezember 2024: Die KBN Group und Whirlpool haben im B2B-Segment die Lieferung von 50.000 vernetzten Haushaltsgeräten überschritten – The Peninsula.

Berichtsumfang des katarischen Wohnungsbaumarktes

Wohnungsbau umfasst die Errichtung, Instandhaltung und Reparatur von Gebäuden und anderen ortsfesten Bauwerken. Der Bau umfasst die Prozesse, die an der Errichtung von Gebäuden und Infrastruktur sowie damit verbundenen Tätigkeiten von Anfang bis Ende beteiligt sind.

Eine vollständige Bewertung des katarischen Wohnungsbaumarktes umfasst eine Analyse der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, einen Marktüberblick, eine Marktgrößenschätzung für Schlüsselsegmente sowie aufkommende Trends in den Marktsegmenten. Der Bericht beleuchtet Markttrends wie Wachstumsfaktoren, Hemmnisse und Chancen in diesem Sektor. Die Wettbewerbslandschaft des katarischen Wohnungsbaumarktes wird durch die Profile aktiver Hauptakteure dargestellt. Der Bericht deckt auch die Auswirkungen von COVID-19 auf den Markt und zukünftige Prognosen ab.

Der katarische Wohnungsbaumarkt ist nach Typ (Apartments und Eigentumswohnungen, Villen und andere Typen) und nach Bauart (Neubau und Renovierung) segmentiert. Der Bericht bietet Marktgrößen und Prognosen für den globalen Containerterminal-Betriebsmarkt in Wert (USD Milliarden) für alle oben genannten Segmente.

| Apartments & Eigentumswohnungen |

| Villen und Einfamilienhäuser |

| Neubau |

| Renovierung |

| Konventioneller Vor-Ort-Bau |

| Moderne Baumethoden |

| Öffentlich |

| Privat |

| Doha |

| Al Rayyan |

| Al Khor |

| Rest von Katar |

| Nach Typ | Apartments & Eigentumswohnungen |

| Villen und Einfamilienhäuser | |

| Nach Bauart | Neubau |

| Renovierung | |

| Nach Baumethode | Konventioneller Vor-Ort-Bau |

| Moderne Baumethoden | |

| Nach Investitionsquelle | Öffentlich |

| Privat | |

| Nach Region | Doha |

| Al Rayyan | |

| Al Khor | |

| Rest von Katar |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der katarische Wohnungsbaumarkt derzeit?

Der katarische Wohnungsbaumarkt wird im Jahr 2026 auf USD 3,65 Milliarden geschätzt.

Wie schnell wird das Marktwachstum erwartet?

Der Marktwert wird bis 2031 voraussichtlich USD 4,42 Milliarden erreichen, was einer CAGR von 3,92 % entspricht.

Welches Segment hält den größten Marktanteil?

Apartments und Eigentumswohnungen dominieren mit 64,35 % des Wertes von 2025 und spiegeln die starke Nachfrage von Stadtbewohnern und Expatriates wider.

Welche Region wächst am schnellsten?

Al Khor ist die am schnellsten wachsende Region, mit einer prognostizierten CAGR von 4,44 % bis 2031, getrieben durch neue Verkehrsverbindungen.

Wie unterstützen staatliche Maßnahmen den erschwinglichen Wohnungsbau?

Der QR-81-Milliarden-Plan 2025–2029 stellt über 5.500 erschlossene Grundstücke bereit und bietet Gebührenermäßigungen, die die Entwicklerkosten senken und die Käuferberechtigung erweitern.

Welche Bautechnologien gewinnen an Bedeutung?

Modul- und Fertigbaumethoden wachsen mit einer CAGR von 5,42 %, da Unternehmen Arbeitseinsparungen, Qualitätsverbesserungen und schnellere Lieferzeiten anstreben.

Seite zuletzt aktualisiert am: