Größe und Marktanteil des Wellpappenverpackungsmarkts in Katar

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 271.34 Millionen US-Dollar |

| Marktgröße (2026) | 284.27 Millionen US-Dollar |

| Marktgröße (2031) | 345.24 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.96% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Wellpappenverpackungsmarkts in Katar von Mordor Intelligence

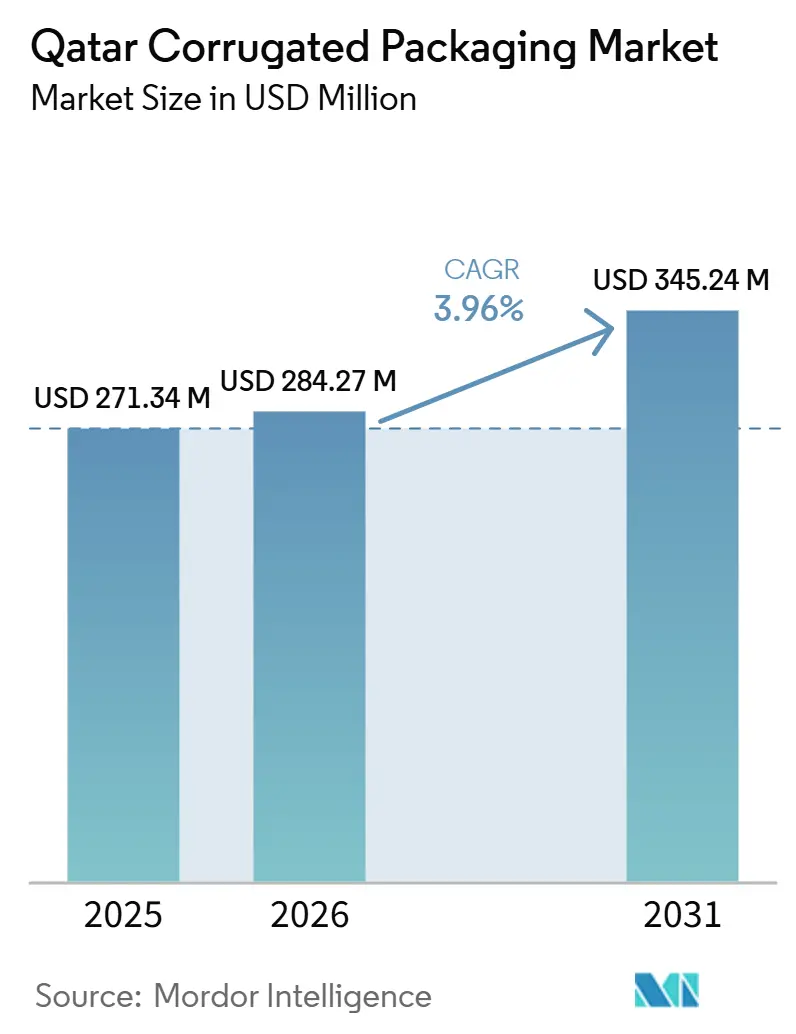

Die Größe des Katar Wellpappen-Verpackungsmarkts wird voraussichtlich von 271,34 Millionen USD im Jahr 2025 auf 284,27 Millionen USD im Jahr 2026 steigen und bis 2031 345,24 Millionen USD erreichen, mit einem CAGR von 3,96 % über den Zeitraum 2026–2031. Staatliche Beschaffungsvorschriften, die recycelbare Materialien bevorzugen, das nach der FIFA 2022 hinterlassene Kühlketten-Erbe sowie die Effizienz des Hamad-Hafens verschaffen Verarbeitern gemeinsam einen strukturellen Vorteil bei exportgerechten, temperaturgesteuerten Lösungen. Virgin-Kraft-Deckpapier dominiert derzeit aufgrund seiner Festigkeitsvorteile, doch die zunehmende E-Commerce-Aktivität lenkt die Aufmerksamkeit auf leichtere Substrate und digital bedruckte Grafiken, die die Effizienz der Zustellung auf der letzten Meile unterstützen. Regulatorische Fristen im Rahmen der Initiative „Green Packaging Qatar Cleaner” verkürzen das Zeitfenster für Verarbeiter, die noch auf ausschließlich jungfaserbasierten Lieferketten angewiesen sind, während hohe Erdgaskosten Investitionen in energieeffiziente Wellpappenmaschinen erfordern. Unternehmen, die Recyclingfaser-Rohstoffe sichern, Digitaldruck einsetzen und Dreiwand-Konstruktionen für schwere Re-Exportladungen entwickeln, sind gut positioniert, um die profitabelsten Nischen im Katar Wellpappen-Verpackungsmarkt zu erschließen.

Wichtigste Erkenntnisse des Berichts

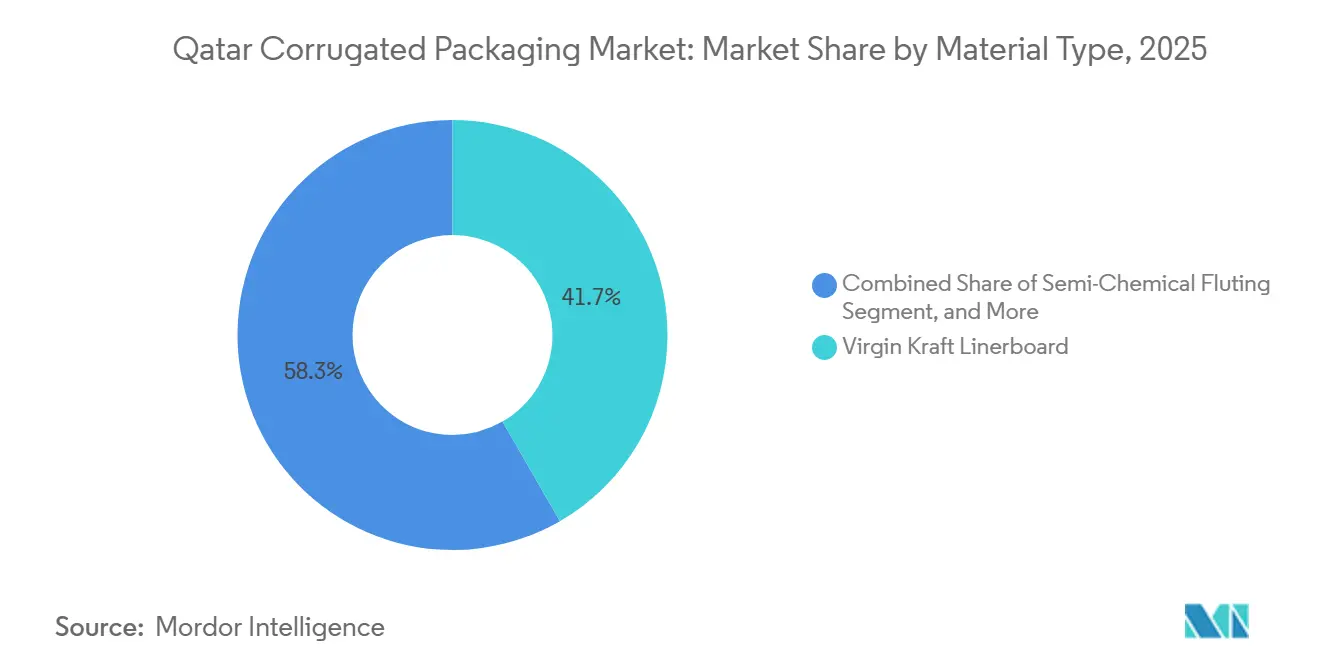

- Nach Materialtyp erfasste das Segment Virgin-Kraft-Deckpapier im Jahr 2025 einen Marktanteil von 41,67 % am Katar Wellpappen-Verpackungsmarkt.

- Nach Wellentyp wird die Marktgröße des Katar Wellpappen-Verpackungsmarkts für E-Welle bis 2031 voraussichtlich mit einem CAGR von 5,14 % wachsen.

- Nach Verpackungstyp entfiel auf das Segment der regulären Schlitzcontainer im Jahr 2025 ein Marktanteil von 46,61 % am Katar Wellpappen-Verpackungsmarkt.

- Nach Wandtyp wird die Marktgröße des Katar Wellpappen-Verpackungsmarkts für Dreiwand bis 2031 voraussichtlich mit einem CAGR von 5,43 % wachsen.

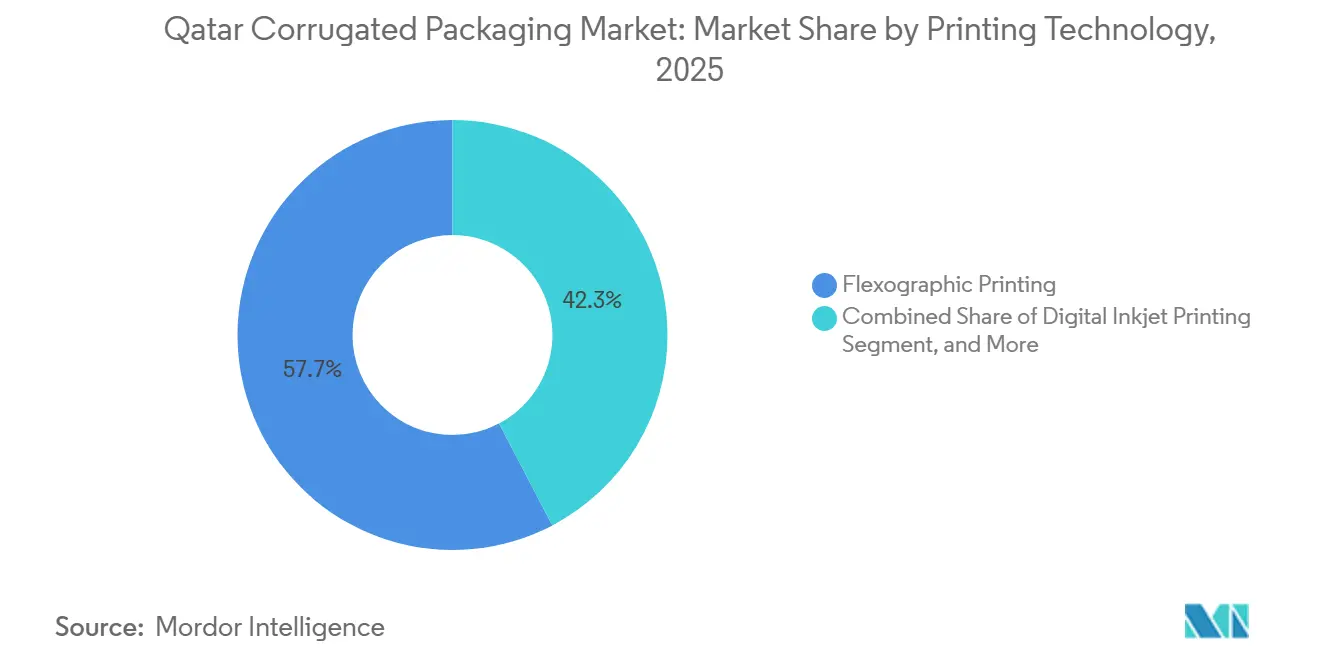

- Nach Drucktechnologie erfasste das Segment Flexodruck im Jahr 2025 einen Marktanteil von 57,69 % am Katar Wellpappen-Verpackungsmarkt.

- Nach Endverbraucherbranche wird die Marktgröße des Katar Wellpappen-Verpackungsmarkts für Pharmazeutika bis 2031 voraussichtlich mit einem CAGR von 5,24 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Wellpappenverpackungsmarkts in Katar

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende E-Commerce-Bestellvolumina in Katar | +1.2% | National, Doha und Al Rayyan | Kurzfristig (≤ 2 Jahre) |

| FIFA-bedingtes Erbe der Kühlkettenlogistikinfrastruktur | +0.9% | National, Ausstrahlungseffekte auf GCC-Routen | Mittelfristig (2–4 Jahre) |

| Verbindliche Nachhaltigkeitsziele für die staatliche Beschaffung | +0.8% | National, im Einklang mit der Katar-Vision 2030 | Mittelfristig (2–4 Jahre) |

| Beschleunigter Wandel hin zu leichter regalfertiger Verpackung | +0.6% | National, angeführt von modernen Einzelhändlern | Kurzfristig (≤ 2 Jahre) |

| Schnelle Kapazitätserweiterung in den Freizonen des Hamad-Hafens | +0.5% | National, mit regionalen Exportauswirkungen | Langfristig (≥ 4 Jahre) |

| Einführung des Digitaldrucks für hyperlokalisierte Werbeaktionen | +0.4% | National, FMCG- und E-Commerce-Cluster | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende E-Commerce-Bestellvolumina in Katar

Der E-Commerce-Umsatz in Katar erreichte im Jahr 2024 USD 3,3 Milliarden, und das Ministerium für Kommunikation und Informationstechnologie prognostiziert ein zweistelliges Wachstum, das die Nachfrage nach versandter Sekundärverpackung direkt ausweiten wird.[1]Ministerium für Kommunikation und Informationstechnologie, "Nationale E-Commerce-Strategie im Einklang mit der Digitalen Agenda 2030," MCIT, mcit.gov.qa Das FedEx-Hub in Ras Bufontas, das im September 2025 eröffnet wurde, verkürzt Lieferzyklen und erhöht die Erwartungen an maßgeschneiderte Wellpappkartons. Verarbeiter mit Digitaldruckmaschinen können variable Daten drucken, sodass Marken individuelle Unboxing-Botschaften gestalten können, die die Rücksendequoten senken. Doha und Al Rayyan machen den Großteil des Paketvolumens aus und konzentrieren den Wachstumsdruck auf nahegelegene Kartonwerke. Mit steigender Bestellhäufigkeit werden Stanzformate, die Versandluft und Dimensionsgewicht minimieren, zur Standardwahl im gesamten Wellpappenverpackungsmarkt in Katar.

FIFA-bedingtes Erbe der Kühlkettenlogistikinfrastruktur

Der Catering-Bedarf der Stadien hinterließ Katar mit Kühllagern, die nun für Pharmazeutika und Frischprodukte umgenutzt werden. Diese Infrastruktur erfordert Wellpappenverpackungen, die auf Feuchtigkeitsbeständigkeit und Isolationsstabilität ausgelegt sind. Der Fracht- und Logistiksektor wurde im Jahr 2024 auf USD 10,14 Milliarden bewertet und soll bis 2030 USD 13,49 Milliarden erreichen, was ein langfristiges Volumenwachstum für Kühlkettenkartons unterstreicht. Wachsalternative Beschichtungen und leistungsstarke Wellung erreichen die erforderliche Berstfestigkeit, ohne die Recyclingfähigkeit zu beeinträchtigen. Verarbeiter, die Dreiwand-Optionen und Feuchtigkeitsbarriere-Veredelungen anbieten, gewinnen einen Wettbewerbsvorteil bei Pharmadistributoren. Das anhaltende FIFA-Infrastrukturerbe stützt somit einen widerstandsfähigen Kühlkettenkorridors für den Wellpappenverpackungsmarkt in Katar.

Verbindliche Nachhaltigkeitsziele für die staatliche Beschaffung

Der Vorschlag des Ministeriums für Handel und Industrie aus dem Jahr 2025 schreibt recycelbare oder biologisch abbaubare Verpackungen für öffentliche Aufträge innerhalb von 12 Monaten vor. FSC- oder PEFC-Zertifizierung wird zu einem effektiven Zugangskriterium für die Ausschreibungsberechtigung. Die inländische Knappheit an recycelten Fasern zwingt Verarbeiter zur Einfuhr zertifizierter Liner, was die Vorlaufzeiten verlängert und den Betriebskapitalbedarf erhöht. Unternehmen, die lokale Altpapierpartnerschaften sichern, werden Frachtkosten senken und die Versorgungsresilienz stärken. Die Einhaltung der Vorschriften verschafft den Status eines bevorzugten Lieferanten, was zu langfristiger Vertragssicherheit im gesamten Wellpappenverpackungsmarkt in Katar führt.

Beschleunigter Wandel hin zu leichter regalfertiger Verpackung

Moderne Einzelhändler schreiben regalfertige Kartons vor, um den Arbeitsaufwand im Geschäft zu reduzieren und die Produktsichtbarkeit zu verbessern. E-Welle, die voraussichtlich mit einem CAGR von 5,14 % wachsen wird, balanciert Druckqualität und Stapelfestigkeit, sofern die Feuchtigkeitswerte kontrolliert werden. Gewichtsreduzierung senkt den Faserverbrauch und verringert den CO₂-Fußabdruck im Einklang mit dem Nationalen Aktionsplan zum Klimawandel. Technische Kompromisse drehen sich um die Aufrechterhaltung der Kantenstauchwiderstandsfestigkeit in Katars feuchtem Klima. Verarbeiter, die feuchtigkeitsbeständige Beschichtungen und präzise Perforationslinien einsetzen, erfüllen die Checklisten der Einzelhändler und gewinnen spezifikationsgetriebene Folgeaufträge im Wellpappenverpackungsmarkt in Katar.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Angebotsseitiger Druck durch importierte kostengünstige Pappe | -0.7% | National, mit Ausstrahlungseffekten auf die regionale Preisgestaltung | Kurzfristig (≤ 2 Jahre) |

| Hohe Erdgaspreise treiben Dampf- und Energiekosten in die Höhe | -0.5% | National, konzentriert auf energieintensive Verarbeitungsbetriebe | Mittelfristig (2–4 Jahre) |

| Begrenzte inländische Verfügbarkeit von Recyclingfasern | -0.4% | National, mit Abhängigkeit von europäischen Importen | Mittelfristig (2–4 Jahre) |

| Begrenzte Deponiekapazität erhöht Entsorgungsgebühren | -0.3% | National, mit akutem Druck in Doha und Al Rayyan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Angebotsseitiger Druck durch importierte kostengünstige Pappe

Asiatische Lieferanten bepreisen Liner 15–25 % unter dem lokalen Produktionsniveau, eine Lücke, die durch Exportsubventionen und Skaleneffekte vergrößert wird. GCC-Zollunionen erleichtern den Zufluss und komprimieren die inländischen Margen. Währungsvolatilität verstärkt die Kostenunsicherheit für katarische Werke, die für festigkeitskritische Anwendungen auf Frischfaserimporte angewiesen sind. Strategische Optionen umfassen Servicedifferenzierung durch Design, Kleinserienfähigkeit und Nachhaltigkeitsgarantien, die ausländische Werke nur schwer schnell replizieren können. Verarbeiter, die in Digitaldruck und schnelles Prototyping investieren, verteidigen Preisaufschläge im Wellpappenverpackungsmarkt in Katar.

Hohe Erdgaspreise treiben Dampf- und Energiekosten in die Höhe

Die Rationalisierung von Subventionen erhöht die Industriegastarife und steigert die Dampferzeugungskosten für Wellpappenmaschinen. Ältere Anlagen mit ineffizienten Brennern tragen die Hauptlast und weiten die Kostendifferenz gegenüber automatisierten Anlagen aus. Volatile Energieeinsätze erschweren mehrjährige Kundenverträge, sofern keine indexgebundenen Klauseln eingeführt werden. Investitionen in Abwärmerückgewinnung und hocheffiziente Trockner können die Betriebskosten um zweistellige Prozentsätze senken und den Margendruck abfedern. Energieresistente Verarbeiter erarbeiten sich daher ein stabileres Ertragsprofil im Wellpappenverpackungsmarkt in Katar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Dominanz von Frischfaser-Kraft trifft auf Dynamik bei Recyclingfasern

Frischfaser-Kraftliner hielt im Jahr 2025 einen Marktanteil von 41,67 % am Wellpappenverpackungsmarkt in Katar, was die lokale Nachfrage nach hoher Berstfestigkeit bei schweren Maschinen- und Chemikalienexporten widerspiegelt. Recyclingliner ist zwar kleiner, wird aber voraussichtlich alle anderen Substrate mit einem CAGR von 5,71 % übertreffen, angetrieben durch bevorstehende staatliche Nachhaltigkeitsschwellen und Kreislaufwirtschaftsmandate multinationaler Unternehmen. Die Einfuhr zertifizierter Recyclingfasern aus Europa schließt derzeit die inländische Sammlungslücke, doch Fracht- und Vorlaufzeitprobleme wecken das Interesse an der inländischen Altpapieraggregation. Verarbeiter, die Frischfaser-Decklagen mit Recyclingkernen kombinieren, optimieren Druckqualität und Compliance, ohne die Stapelintegrität zu beeinträchtigen. Solche Hybridrezepturen positionieren Lieferanten, um den doppelten Anforderungen an Leistung und Nachhaltigkeit im gesamten Wellpappenverpackungsmarkt in Katar gerecht zu werden.

Die wachsende Nachfrage nach Recyclinganteil verändert die Verhandlungsmacht entlang der Lieferkette. Werke können FSC- oder PEFC-Rückverfolgbarkeitsnachweise garantieren, die für einen bevorzugten Bieterstatus bei öffentlichen Ausschreibungen im Rahmen der Initiative „Green Packaging Qatar Cleaner” qualifizieren.[2]Ministerium für Handel und Industrie, "Bericht zur Initiative Green Packaging Qatar Cleaner," MOCI, moci.gov.qa Umgekehrt riskieren Werke, die ausschließlich auf Frischfaser setzen, den Ausschluss aus profitablen staatlichen Rahmenverträgen. Mit der Reifung von Recyclingliner werden Schwankungen in der Faserlänge und der Schadstoffbelastung engere Prozesskontrollen erfordern. Die Lernkurve bietet, einmal skaliert, Kostenwettbewerbsfähigkeit, die den Wellpappenverpackungsmarkt in Katar weiter diversifiziert.

Nach Wellentyp: E-Welle gewinnt Boden bei regalfertigen Anwendungen

B-Welle führte die Nutzung im Jahr 2025 mit 38,15 % an, bevorzugt wegen ihrer Balance aus Polsterung und Stapelfestigkeit bei Exportkartons. E-Welle wird jedoch voraussichtlich am schnellsten wachsen, mit einem CAGR von 5,14 % bis 2031, da Einzelhändler auf regalfertige Designs umsteigen, die gleichzeitig als Point-of-Purchase-Displays dienen. Das feinere Profil der E-Welle verbessert die Druckauflösung und ermöglicht wirkungsstarke Grafiken, die für die Markendifferenzierung in überfüllten Regalen entscheidend sind. Ihr dünnerer Querschnitt stellt jedoch eine Herausforderung für die Kantenstauchwiderstandsfestigkeit unter Katars feuchten Bedingungen dar, was Verarbeiter dazu veranlasst, feuchtigkeitssperrende Klebstoffe zu testen. Werke, die klimaangepasste E-Wellen-Produktion beherrschen, werden zu bevorzugten Partnern für moderne Handelsketten im gesamten Wellpappenverpackungsmarkt in Katar.

Hybride Mehrwellenarchitekturen verwischen die traditionellen Segmentgrenzen weiter. Die Kombination von E-Wellen-Außenlagen mit B- oder C-Wellen-Kernen ergibt Kartons, die sowohl visuelle als auch strukturelle Anforderungen erfüllen. Diese laminierten Strukturen tragen einen Kostenaufschlag, eliminieren jedoch die Notwendigkeit sekundärer regalfertiger Einheiten und sparen Handhabungszeit. Die technische Raffinesse, die zur Herstellung von Mehrwellenplatten erforderlich ist, errichtet eine Fähigkeitsbarriere, die frühe Anwender vor Preiskommoditisierung schützt. Folglich bleibt die Wellenprofil-Innovation ein aktives Wettbewerbsfeld, das die Entwicklung des Wellpappenverpackungsmarkts in Katar prägt.

Nach Verpackungstyp: Individualisierung übertrifft Standardisierung

Regular Slotted Containers erzielten im Jahr 2025 einen Umsatzanteil von 46,61 %, bedingt durch ihre Allgegenwart in Massenlebensmittel- und Industrieströmen. Maßgeschneiderte Stanzkartons werden jedoch voraussichtlich bis 2031 mit einem CAGR von 4,91 % zulegen, da E-Commerce-Marken Unboxing-Ästhetik und Einsparungen beim Dimensionsgewicht betonen. Digitaler Tintenstrahldruck ermöglicht kosteneffektive Kleinauflagen und befähigt Verarbeiter, auftragsspezifische Grafiken anzubieten, die Treueprogramme stärken. Faltschachteln und Point-of-Purchase-Displays bedienen Premium-FMCG-Kampagnen, während Palettenboxen schwere Exporte von Bergbau- oder Energieanlagen über den Hamad-Hafen bewältigen. Das vielfältige Formatspektrum unterstreicht eine wachsende Kundenerwartung an Verpackungen, die gleichzeitig logistische, Marketing- und Fälschungsschutzfunktionen im Wellpappenverpackungsmarkt in Katar erfüllen.

Servicereiche Verarbeiter investieren in CAD-Design-Suiten und Prototyping-Labore, um Entwicklungszyklen für neue SKUs zu verkürzen. Just-in-Time-Fertigung stimmt mit den Zeitplänen der Fulfillment-Center ab und reduziert das Lagerrisiko der Markeninhaber. Standard-RSC-Hersteller ohne Individualisierungskapazität sehen sich mit Margenkompression konfrontiert, da das Rohstoffangebot anschwillt. Daher hat sich die Differenzierung nach Verpackungstyp als entscheidendes Wettbewerbsfeld für die Wertschöpfung in der Wellpappenverpackungsbranche in Katar etabliert.

Nach Wandtyp: Dreiwand-Formate steigen bei Re-Export-Anwendungen stark an

Einwandige Kartons hielten im Jahr 2025 einen Anteil von 51,27 %, da leichte und mittelgewichtige Güter den inländischen Verbrauch dominieren, doch Dreiwand-Kartons werden voraussichtlich einen robusten CAGR von 5,43 % verzeichnen, da Katar seine Rolle als Re-Export-Drehscheibe festigt. Dreiwand-Designs nehmen sicher Palettenlasten von über einer Tonne und lange intermodale Transporte auf, was für schwere Maschinen, die über den Hamad-Hafen in afrikanische oder südasiatische Märkte gehen, entscheidend ist. Obwohl materialintensiv, minimiert der zusätzliche Schutz kostspielige Produktschadensansprüche. Verarbeiter, die leichte Decklagen und hohen Randschutz weiterentwickeln, erfüllen die Leistungsanforderungen der Kunden und kontrollieren gleichzeitig den Materialeinsatz, was die Wettbewerbsfähigkeit im Wellpappenverpackungsmarkt in Katar stärkt.

Lieferkettenpartner suchen zunehmend nach Verpackungsingenieuren, die Vibrations-, Fall- und Kompressionsdynamiken spezifisch für See-Luft-Logistikkorridore simulieren. Werke, die ISTA-Tests im eigenen Haus anbieten, sichern langfristige Verträge mit Industrieexporteuren. Da die Diversifizierung im Rahmen der Nationalen Vision 2030 mehr Nicht-Ölprodukte durch Katar leitet, wird die Nachfrage nach schweren Dreiwand-Lösungen steigen. Dieses Szenario rückt die Wandtyp-Innovation in den Vordergrund der strategischen Planung für Kartonhersteller, die im Wellpappenverpackungsmarkt in Katar aktiv sind.

Nach Drucktechnologie: Digitaler Tintenstrahldruck verdrängt die Flexodruck-Vormachtstellung

Flexodruckmaschinen machten im Jahr 2025 57,69 % des Marktes aus und dominierten hochvolumige Standardauflagen mit niedrigen Stückkosten und wasserbasierenden Farben. Digitaler Tintenstrahldruck wird jedoch voraussichtlich mit einem CAGR von 5,16 % wachsen, angetrieben durch SKU-Fragmentierung und hyperlokalisierte Werbeaktionen in E-Commerce- und FMCG-Sektoren. Variable-Daten-Fähigkeit überträgt Serialisierung, personalisierte Botschaften und Fälschungsschutzcodes auf die Kartonoberfläche ohne Plattenwechsel und verkürzt die Vorlaufzeiten erheblich. Vorbehandlungsbeschichtungen und Inline-Spektrophotometer überwinden die Porosität der Pappe und verbessern die Farbgenauigkeit.

Frühe Anwender erschließen so hochmargige Kleinauflagen, die Flexodruck nicht profitabel bedienen kann, und verschieben künftige Drucktechnologie-Investitionsmuster im gesamten Wellpappenverpackungsmarkt in Katar. Hybride Arbeitsabläufe kombinieren Digitaldruck für variable Elemente und Flexodruck für statische Hintergründe und optimieren so die Gesamtbetriebskosten. Kapitalaufwendungen sinken, da Maschinenhersteller mittelschnelle, wellpappenspezifische Tintenstrahllinien liefern und die Eintrittsbarrieren senken. Werke, die nicht modernisieren, riskieren die Degradierung zu Preisnehmerpositionen. Daher wird technologische Agilität zunehmend die Wettbewerbsfähigkeit in der Wellpappenverpackungsbranche in Katar bestimmen.

Nach Endverbraucherbranche: Pharmazeutika übertreffen E-Commerce beim Wachstum

E-Commerce-Fulfillment-Center machten im Jahr 2025 28,19 % des Volumens aus und bestätigen die zentrale Bedeutung des Sektors für die Kartonachfrage. Pharmazeutika sind zwar kleiner, werden aber voraussichtlich schneller wachsen, mit einem CAGR von 5,24 % bis 2031, angetrieben durch Serialisierungsmandate im Rahmen der Nationalen Gesundheitsstrategie 2024. Feuchtigkeitsbarriere-Beschichtungen, manipulationssichere Verschlüsse und temperaturstabile Wellung erhöhen die technischen Spezifikationen und ermöglichen Premiumpreise. Verarbeitete Lebensmittel und Getränke verankern weiterhin das Basisvolumen, während Frischprodukte von der nach der FIFA aufgebauten Kühlkettenlogistik profitieren, wenn auch mit niedrigeren Wachstumsraten. Elektroprodukte und Körperpflege ergänzen die Segmentvielfalt, jeweils mit unterschiedlichen Polster- und Markenanforderungen.

Insgesamt stützen diese Muster eine breite Kundenbasis, die zyklische Schwankungen in einem einzelnen Segment des Wellpappenverpackungsmarkts in Katar abfedert. Pharmazeutische Käufer bevorzugen Verarbeiter, die Reinraumproduktionszonen, prüfungsfertige Rückverfolgbarkeit und validierte Tintensysteme dokumentieren können. Diese Hürden filtern kleinere Wettbewerber heraus und konzentrieren den Marktanteil bei technisch versierten Werken. Da Katar den Status eines regionalen Pharma-Hubs anstrebt, sichern sich Kartonhersteller mit Kompetenz in der regulatorischen Compliance verteidigungsfähige Einnahmequellen und stärken die Marktanteilshierarchie im Wellpappenverpackungsmarkt in Katar.

Geografische Analyse

Die Kapazität des Hamad-Hafens von 7,5 Millionen TEU und seine globale Effizienzrangliste auf Platz 8 schaffen einen Trichtereffekt, der den regionalen Handel durch Katar leitet und den landesweiten Wellpappenkartonverbrauch ankurbelt. Regierungsworkshops im Februar 2026 skizzierten 24 Initiativen zur Steigerung der Hafenwettbewerbsfähigkeit, darunter Zolldigitalisierung und Kaierweiterungen, die ein anhaltendes Durchsatzwachstum bis ins nächste Jahrzehnt sicherstellen. Steigende Containerumschläge treiben die Nachfrage nach exportfähigen Dreiwand-Kartons an, die mehrfache Handhabungen und Feuchtigkeitsschwankungen beim Umschlag standhalten. Folglich steigen logistikzentrierte Verpackungsvolumina selbst dann, wenn der inländische Verbrauch stagniert, und verankern den Wellpappenverpackungsmarkt in Katar.

Innerhalb der Landesgrenzen dominieren Doha und Al Rayyan Einzelhandel, Industrieproduktion und Paketsortieraktivitäten. Die Digitale Agenda 2030 beschleunigt die Einrichtung von Zustellknoten auf der letzten Meile und die Einführung von E-Payment, was einen überproportionalen Anteil der E-Commerce-Pakete durch diese Gemeinden leitet. Kartonwerke in Industriezonen nahe Dohas Ringstraßen nutzen Nähevorteile und verkürzen Vorlaufzeiten für Fulfillment-Center, die Same-Day-Delivery-Versprechen abgeben.[3]Katar-Industrie- und Handelskammer, "Bewertung und Prognose des Fracht- und Logistikmarkts in Katar," QCCI, qatarchamber.com Nachhaltigkeitsdirektiven in kommunalen Abfallsatzungen stärken Recyclinganforderungen und drängen Verarbeiter zu lokalen Fasersammlungspilotprojekten, die die Versorgungskosten stabilisieren. Das Zusammenspiel von städtischer Verbrauchsdichte und politischen Anreizen prägt daher die geografischen Nachfragestrukturen im Wellpappenverpackungsmarkt in Katar.

Grenzüberschreitende Kräfte fügen eine zweite Dimension hinzu. Die Zollharmonisierung des Golfkooperationsrats erleichtert Linerzuflüsse und Kartonabflüsse, setzt katarische Verarbeiter dem Preiswettbewerb aus, ermöglicht aber auch den Export hochwertiger Spezialkartons. Freizonen neben dem Hamad-Hafen bieten Steueranreize für die Mehrwertverarbeitung und ziehen ausländische Akteure an, die einen GCC-Startpunkt suchen. Infolgedessen wirkt die Geografie sowohl als Wachstumskatalysator als auch als Wettbewerbsfilter und belohnt Unternehmen, die Katars Status als Logistikdrehscheibe nutzen und gleichzeitig Importkostengegenwind im breiteren Wellpappenverpackungsmarkt in Katar managen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei Arabian Packaging Co. LLC, United Carton Industries, Napco National und Gulf Carton Factory die Massengut- und Gastronomiesegmente anführen, während Nischen für Spezialisten in den Bereichen Pharmaverpackungen, digital bedruckte und schwerlasttaugliche Exportkartons weiterhin offen sind. Die vertikale Integration in die Deckpapierherstellung oder die Altpapierrückgewinnung schützt die Margen durch die Kontrolle kritischer Inputs. FSC- oder PEFC-Zertifizierungen, einst optional, entwickeln sich zu einer Mindestanforderung für öffentliche Ausschreibungen und drängen nicht zertifizierte Wettbewerber aus dem Markt. Akteure, die Nachhaltigkeitsnachweise mit schnellem Designsupport und pünktlicher Lieferung verbinden, erzielen einen Reputationsvorteil im gesamten Katar Wellpappen-Verpackungsmarkt.

Führende Werke betreiben Siebenfarbflexo-Faltmaschinen, Hochgeschwindigkeitsstanzmaschinen und automatische Bündelungsmaschinen, die kosteneffiziente Großauflagen produzieren. Frühe Inkjet-Anwender nutzen die Wirtschaftlichkeit von Kleinauflagen, um E-Commerce-Aufträge mit 48-Stunden-Durchlaufzeiten zu gewinnen. Kleinere Verarbeiter, die auf manuelle Schlitzmaschinen angewiesen sind, bleiben auf lokale Handwerksmarken beschränkt, was den Skalenvorteil einschränkt. Mit zunehmender Verbreitung des Digitaldrucks werden hybride Arbeitsabläufe, die Inkjet-Personalisierung mit Flexo-Basisschichten kombinieren, zur betrieblichen Norm und werden die Leistungsfähigkeiten innerhalb der Katar Wellpappen-Verpackungsbranche weiter differenzieren.

Regulatorische Strömungen gestalten die Wettbewerbsdynamik neu. Reformen der Energiesubventionen begünstigen Werke, die Wellpappenmaschinen mit effizienten Brennern oder Abwärmerückgewinnung nachrüsten. Importdruck durch kostengünstiges asiatisches Kartonmaterial testet die Preisresilienz und drängt inländische Verarbeiter zu dienstleistungsgetriebenem Differenzierungsansatz. Umweltvorschriften wirken sowohl als Schwert als auch als Schild: Sie erhöhen die Compliance-Kosten, schließen aber auch nicht konforme Importe aus.[4]Planungs- und Statistikbehörde, „Nationaler Aktionsplan zum Klimawandel 2030,” PSA, psa.gov.qa Insgesamt signalisieren diese Kräfte eine Branche am Vorabend einer technologischen und regulatorischen Neuausrichtung, die den Wettbewerbsvorteil im Katar Wellpappen-Verpackungsmarkt neu definiert.

Marktführer im Wellpappenverpackungsmarkt Katar

Arabian Packaging Co. LLC

United Carton Industries

Napco National

Union Paper Mills

Gulf Carton Factory

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Das katarische Verkehrsministerium skizzierte 24 Hafenausbauprojekte zur Steigerung der Wettbewerbsfähigkeit des Hamad-Hafens.

- Februar 2026: Das Ministerium für Handel und Industrie hatte Gespräche über eine verbindliche Beschaffungsliste eingeleitet, die umweltfreundliche lokale Produkte priorisiert.

- September 2025: FedEx eröffnete eine 1.249 Quadratmeter große Erfüllungsanlage in der Freizone Ras Bufontas, um die regionale E-Commerce-Abdeckung zu vertiefen.

- August 2025: Das Ministerium für Handel und Industrie veröffentlichte seinen Bericht und befürwortete die Initiative „Green Packaging Qatar Cleaner” mit einem Compliance-Horizont von 6 bis 12 Monaten.

Berichtsumfang des Wellpappenverpackungsmarkts in Katar

Der Berichtsumfang des Wellpappenverpackungsmarkts in Katar untersucht die strukturelle Entwicklung der Branche im Einklang mit der Nationalen Vision Katar 2030, die wirtschaftliche Diversifizierung und Ernährungssicherheit priorisiert. Er bewertet die transformative Wirkung von E-Commerce und Einzelhandelsmodernisierung in städtischen Zentren wie Doha und Lusail, wo die Nachfrage nach maßgeschneiderten, hochwertigen Sekundärverpackungen steigt, um den Bedürfnissen von Luxusverbrauchern gerecht zu werden.

Der Bericht über den Wellpappenverpackungsmarkt in Katar ist segmentiert nach Material (Frischfaser-Kraftliner, Recyclingliner, Wellpappenmedium, Halbchemische Wellung und andere Materialien), Wellentyp (A-Welle, B-Welle, C-Welle, E-Welle und F-Welle), Verpackungstyp (Regular Slotted Containers, Maßgeschneiderte Stanzkartons, Faltschachteln, Point-of-Purchase-Displays, Palettenboxen und andere Verpackungstypen), Wandtyp (Einwandig, Doppelwandig, Dreiwandig und Einfachkaschierung), Drucktechnologie (Flexodruck, Digitaler Tintenstrahldruck, Litho-Kaschierung, Siebdruck und andere Drucktechnologien), Endverbraucherbranche (Verarbeitete Lebensmittel, Frische Lebensmittel und Produkte, Getränke, Elektroprodukte, Körperpflege und Kosmetik, E-Commerce-Fulfillment-Center, Pharmazeutika und andere Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Frischfaser-Kraftliner |

| Recyclingliner |

| Wellpappenmedium |

| Halbchemische Wellung |

| Andere Materialien |

| A-Welle |

| B-Welle |

| C-Welle |

| E-Welle |

| F-Welle |

| Regular Slotted Containers |

| Maßgeschneiderte Stanzkartons |

| Faltschachteln |

| Point-of-Purchase-Displays |

| Palettenboxen |

| Andere Verpackungstypen |

| Einwandig |

| Doppelwandig |

| Dreiwandig |

| Einfachkaschierung |

| Flexodruck |

| Digitaler Tintenstrahldruck |

| Litho-Kaschierung |

| Siebdruck |

| Andere Drucktechnologien |

| Verarbeitete Lebensmittel |

| Frische Lebensmittel und Produkte |

| Getränke |

| Elektroprodukte |

| Körperpflege und Kosmetik |

| E-Commerce-Fulfillment-Center |

| Pharmazeutika |

| Andere Endverbraucherbranchen |

| Nach Material | Frischfaser-Kraftliner |

| Recyclingliner | |

| Wellpappenmedium | |

| Halbchemische Wellung | |

| Andere Materialien | |

| Nach Wellentyp | A-Welle |

| B-Welle | |

| C-Welle | |

| E-Welle | |

| F-Welle | |

| Nach Verpackungstyp | Regular Slotted Containers |

| Maßgeschneiderte Stanzkartons | |

| Faltschachteln | |

| Point-of-Purchase-Displays | |

| Palettenboxen | |

| Andere Verpackungstypen | |

| Nach Wandtyp | Einwandig |

| Doppelwandig | |

| Dreiwandig | |

| Einfachkaschierung | |

| Nach Drucktechnologie | Flexodruck |

| Digitaler Tintenstrahldruck | |

| Litho-Kaschierung | |

| Siebdruck | |

| Andere Drucktechnologien | |

| Nach Endverbraucherbranche | Verarbeitete Lebensmittel |

| Frische Lebensmittel und Produkte | |

| Getränke | |

| Elektroprodukte | |

| Körperpflege und Kosmetik | |

| E-Commerce-Fulfillment-Center | |

| Pharmazeutika | |

| Andere Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Wellpappenverpackungsmarkt in Katar derzeit und wie wird er sich entwickeln?

Die Größe des Katar Wellpappen-Verpackungsmarkts wird voraussichtlich von 271,34 Millionen USD im Jahr 2025 auf 284,27 Millionen USD im Jahr 2026 steigen und bis 2031 345,24 Millionen USD erreichen, mit einem CAGR von 3,96 % über den Zeitraum 2026–2031.

Welches Materialsegment wird bis 2031 voraussichtlich am schnellsten wachsen?

Recyclingliner führt beim Wachstum mit einem prognostizierten CAGR von 5,71 %, angetrieben durch Nachhaltigkeitsmandate und Verpflichtungen der Markeninhaber.

Warum gewinnt der digitale Tintenstrahldruck bei katarischen Verarbeitern an Bedeutung?

Digitaldruckmaschinen ermöglichen Kleinauflagen, variable Daten und schnellere Durchlaufzeiten – alles entscheidend für E-Commerce-Verpackungen und lokalisierte Werbeaktionen.

Was macht Dreiwand-Kartons für Exporteure zunehmend wichtig?

Dreiwand-Designs bieten die Kompressions- und Vibrationsbeständigkeit, die für schwere Maschinen und Elektroanlagen erforderlich ist, die über den Hamad-Hafen transportiert werden.

Wie beeinflussen staatliche Nachhaltigkeitspolitiken die Materialauswahl?

Verbindliche Anforderungen an recycelbare oder biologisch abbaubare Materialien im Rahmen der Initiative „Green Packaging Qatar Cleaner” beschleunigen den Wandel hin zu Platten mit Recyclinganteil und zertifizierten Fasern.

Was treibt die stärkere Verpackungsnachfrage aus dem Pharmasektor an?

Die für die FIFA 2022 aufgebaute Kühlketteninfrastruktur und neue Serialisierungsvorschriften im Rahmen der Nationalen Gesundheitsstrategie 2024 erhöhen die Anforderungen an feuchtigkeitsbeständige, rückverfolgbare Kartons.

Seite zuletzt aktualisiert am: