Marktgröße und Marktanteil für Wellpappenverpackungen in Mexiko

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 5.51 Milliarden US-Dollar |

| Marktgröße (2026) | 5.79 Milliarden US-Dollar |

| Marktgröße (2031) | 7.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.64% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wellpappenverpackungen in Mexiko von Mordor Intelligence

Die Marktgröße für Wellpappenverpackungen in Mexiko wird voraussichtlich von USD 5,51 Milliarden im Jahr 2025 und USD 5,79 Milliarden im Jahr 2026 auf USD 7,26 Milliarden bis 2031 anwachsen, was einer CAGR von 4,64 % zwischen 2026 und 2031 entspricht. Das Nearshoring hat die Nachfrage in Richtung leistungsstärkerer Kartons verlagert, da multinationale Unternehmen ihre Produktion näher an die Vereinigten Staaten verlagern, und die ausländischen Direktinvestitionen erreichten im Jahr 2025 USD 40,9 Milliarden. Exportorientierte Hersteller konzentrieren sich in Nuevo León, Querétaro und Baja California, wo Logistikparks nahezu vollständig ausgelastet sind. Starke Einkäufe von Elektronik- und Automobilherstellern begünstigen Frischfaser-Kraftliner, während das Wachstum des E-Commerce den Verbrauch von maßgeschneiderten Stanzformaten erhöht. Wasserknappheit und die Kosten für importierte Fasern bleiben strukturelle Herausforderungen, die Papiermühlen dazu veranlassen, in geschlossene Kreislaufsysteme und Recyclingfasernetzwerke zu investieren.

Wichtigste Erkenntnisse des Berichts

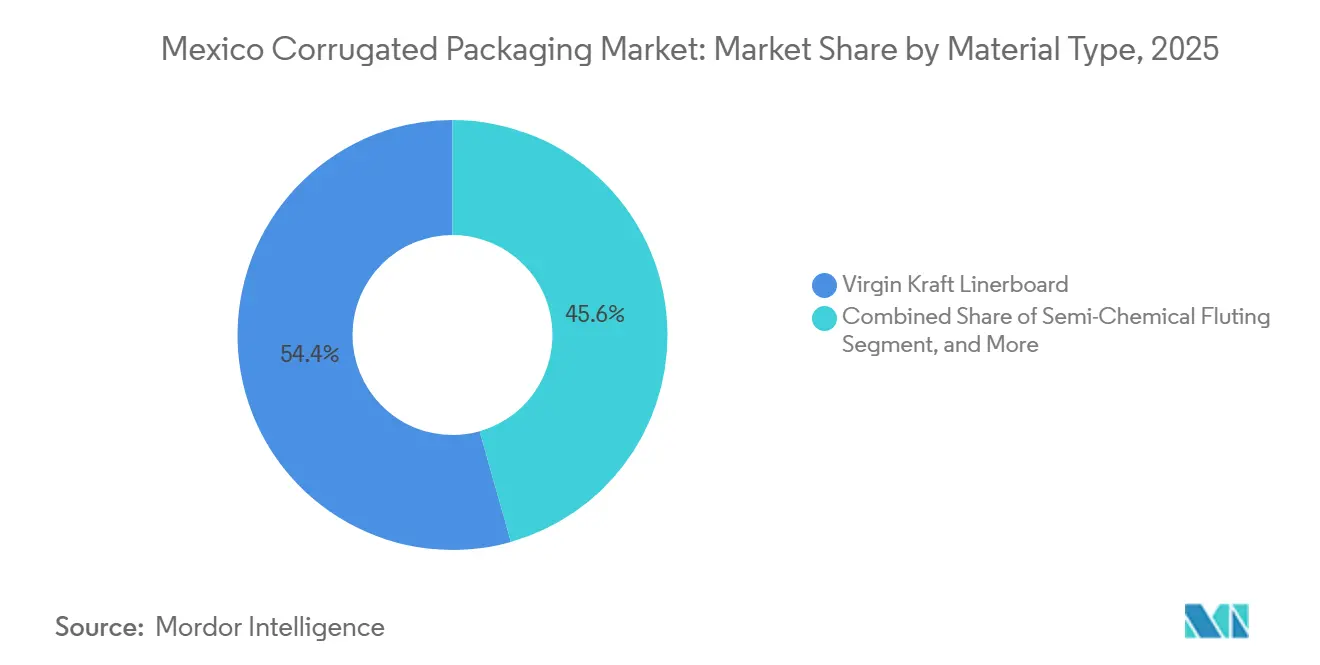

- Nach Materialtyp entfiel auf das Segment Frischfaser-Kraftliner im Jahr 2025 ein Marktanteil von 54,38 % am Markt für Wellpappenverpackungen in Mexiko.

- Nach Wellentyp wird die Marktgröße für Wellpappenverpackungen in Mexiko im Segment E-Welle bis 2031 voraussichtlich mit einer CAGR von 5,83 % wachsen.

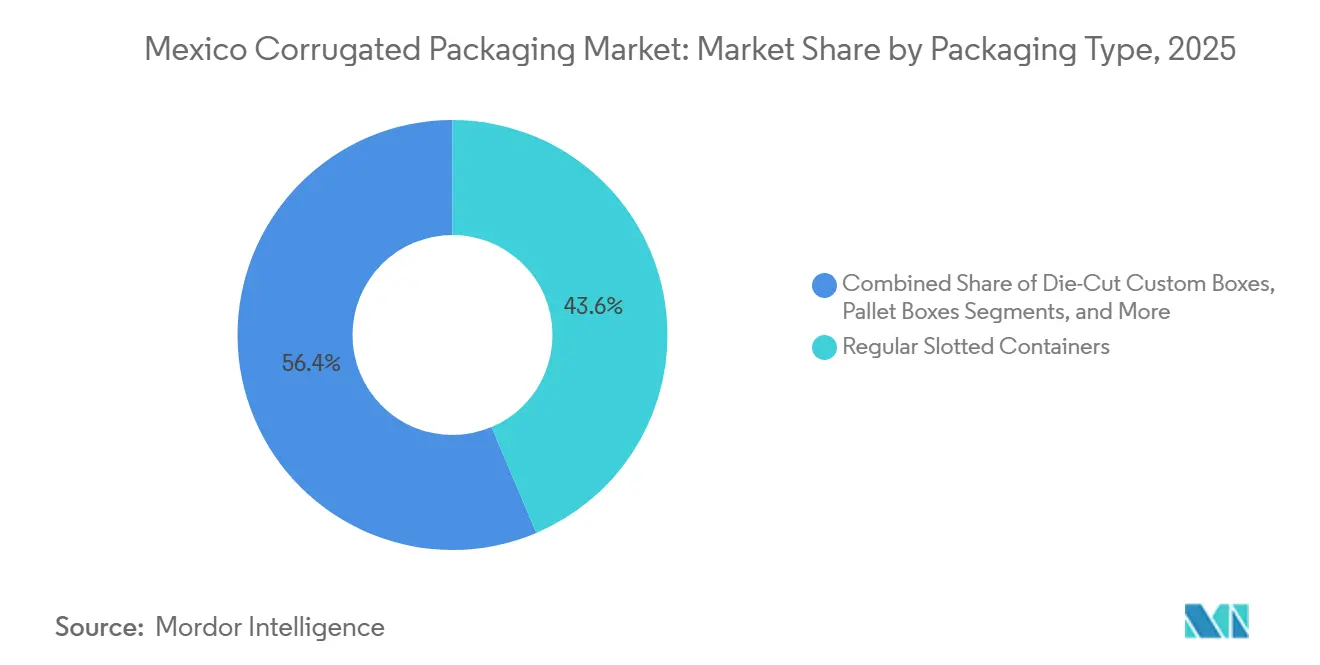

- Nach Verpackungstyp entfiel auf das Segment Regular Slotted Containers im Jahr 2025 ein Marktanteil von 43,62 % am Markt für Wellpappenverpackungen in Mexiko.

- Nach Wandtyp wird die Marktgröße für Wellpappenverpackungen in Mexiko im Segment dreiwandig bis 2031 voraussichtlich mit einer CAGR von 6,63 % wachsen.

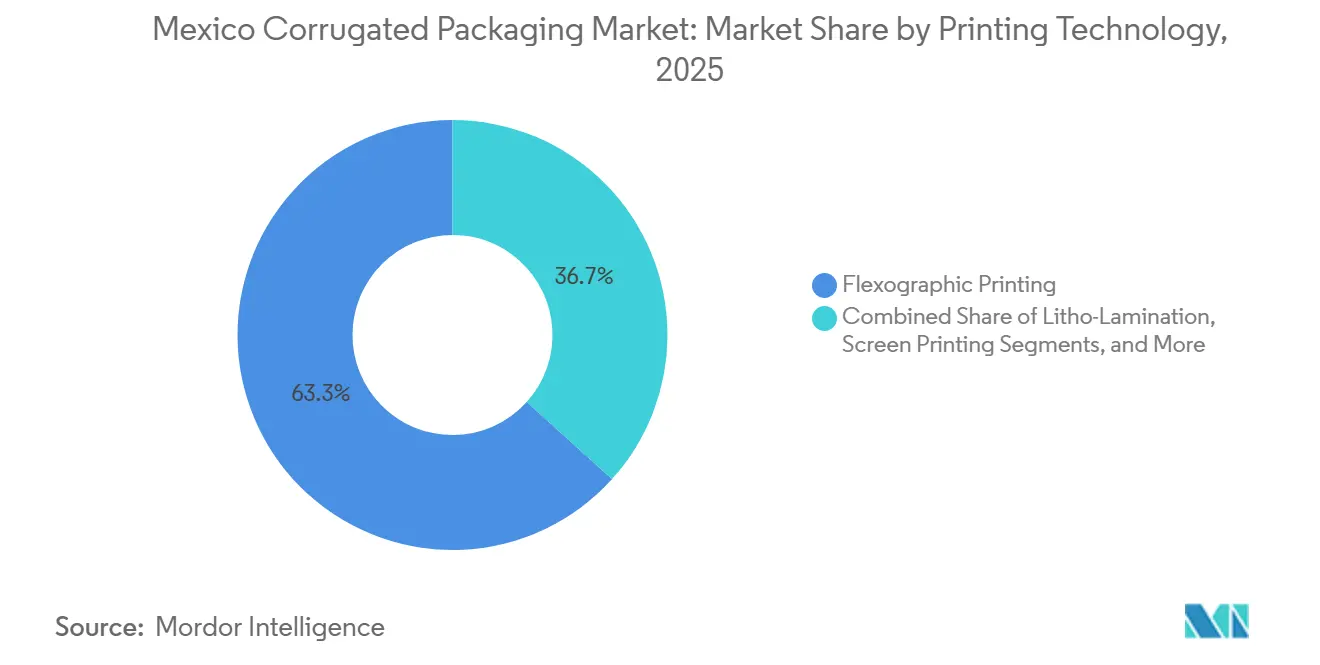

- Nach Drucktechnologie entfiel auf das Segment Flexodruck im Jahr 2025 ein Marktanteil von 63,31 % am Markt für Wellpappenverpackungen in Mexiko.

- Nach Endverbraucherbranche wird die Marktgröße für Wellpappenverpackungen in Mexiko im Segment E-Commerce-Fulfillment-Center bis 2031 voraussichtlich mit einer CAGR von 5,96 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Wellpappenverpackungen in Mexiko

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der E-Commerce-Logistik | +1.2% | National, konzentriert in Estado de México, Nuevo León, Jalisco | Mittelfristig (2–4 Jahre) |

| Wachstum bei Exporten verarbeiteter Lebensmittel und Getränke | +1.0% | National, mit Exportkorridoren in Sonora, Sinaloa und Michoacán | Langfristig (≥ 4 Jahre) |

| Regulatorische Verlagerung hin zu recycelbaren Verpackungen | +0.8% | National, frühe Durchsetzung in Mexiko-Stadt, Estado de México | Mittelfristig (2–4 Jahre) |

| Nearshoring-getriebene Elektronikproduktion | +1.1% | Baja California, Chihuahua, Jalisco, Querétaro | Kurzfristig (≤ 2 Jahre) |

| Nachfrage von Craft-Brauereien nach individuellen Kartons | +0.3% | National, konzentriert in Jalisco, Baja California und Mexiko-Stadt | Mittelfristig (2–4 Jahre) |

| Wachstum bei Kaltkettenexporten, die feuchtigkeitsbeständige Wellpappenformate erfordern | +0.5% | Sonora, Sinaloa, Michoacán, Jalisco (Avocado- und Beerengürtel) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der E-Commerce-Logistik

Die Online-Einzelhandelsdurchdringung in Mexiko erreichte im Jahr 2025 15 % des Gesamtumsatzes, und die paketbasierte Auftragsabwicklung treibt einen höheren Kartonverbrauch pro Transaktion an. Mercado Libre eröffnete das 80.000 m² große Cross-Dock XEM3, das bis zu einer Million Pakete pro Tag abwickeln kann, während Amazon ein 35.860 m² großes Zentrum in Apodaca hinzufügte. Beide Betreiber spezifizieren leichte einwandige oder E-Wellen-Kartons, die automatisierte Sortiertoleranzen erfüllen und die Gebühren für das Dimensionsgewicht senken. Die Verlagerung von palettierter Massenware zur stückweisen Auftragsabwicklung erhöht daher die Nachfrage nach digital bedruckten, maßgeschneiderten Verpackungen.

Nearshoring-getriebene Elektronikproduktion

Elektronikhersteller, die aus Asien umziehen, nennen eine zwei- bis fünftägige LKW-Transitzeit und zollfreien USMCA-Zugang als Gründe. Samsungs USD 7 Milliarden schwere Haushaltsgeräteerweiterung in Tijuana und Foxconns neue Chihuahua-Linie erfordern elektrostatisch entladungssichere Wellpappe, individuelle Einlagen und vom Lieferanten verwaltete Bestandsprogramme. Die Just-in-time-Lieferung begünstigt Verarbeiter, die sich in Grenzindustrieparks befinden und Frischfaser-Kraftqualitäten liefern können, die die IATF-16949-Prüfkriterien erfüllen.

Wachstum bei Exporten verarbeiteter Lebensmittel und Getränke

Mexiko lieferte im Jahr 2025 etwa die Hälfte der Frischproduktimporte der Vereinigten Staaten, und Agrar- und Lebensmittelverarbeiter bauen weiterhin exportorientierte Anlagen im Tomatengürtel Sonoras und in den Avocadoplantagen Michoacáns aus. Grupo Bimbo, Sigma Alimentos und Gruma betreiben hochautomatisierte Back- und Tortillawerke, und ihre Sekundärverpackungen müssen den Richtlinien der US-amerikanischen Lebensmittel- und Arzneimittelbehörde für indirekten Lebensmittelkontakt entsprechen. Kaltkettenexporteure spezifizieren wachsbeschichtete oder polymerkaschierte doppelwandige Kartons, die nach 48 Stunden in Kühlaufliegern eine Torsionsfestigkeit aufrechterhalten, was die Nachfrage nach feuchtigkeitsbeständigen Wellenkombinationen angekurbelt hat.

Regulatorische Verlagerung hin zu recycelbaren Verpackungen

Das Allgemeine Gesetz zur Kreislaufwirtschaft, das im Januar 2026 in Kraft trat, führt die erweiterte Herstellerverantwortung ein und drängt Marken zu leicht recycelbaren Substraten.[1]Hogan Lovells, „Mexiko verabschiedet Kreislaufwirtschaftsgesetz”, lexology.com Die Haushaltssortierpflicht in Mexiko-Stadt zielt darauf ab, die Kartonrückgewinnung auf 75 % zu steigern, und ECOCE hat neue Sammelzentren eröffnet, um den Faserstoff zu stärken. Wellpappe verfügt bereits über eine Recyclingquote von über 60 % und positioniert sich damit als konformitätsbereite Lösung.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Recyclingpapier | -0.6% | National, besonders ausgeprägt in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch wiederverwendbare Kunststoffkisten | -0.4% | National, konzentriert in den Sektoren Frischprodukte und Getränke | Mittelfristig (2–4 Jahre) |

| Wasserknappheitsbeschränkungen für Papiermühlen | -0.3% | Tal des Mexikanischen Beckens, Nuevo León, Querétaro | Langfristig (≥ 4 Jahre) |

| Abhängigkeit von importierten Frischfasern | -0.5% | National, insbesondere Frischfaserproduzenten betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Recyclingpapier

Die Preise für gebrauchte Wellpappenkartons, die Anfang 2024 um 18 % im Jahresvergleich gefallen waren, stiegen wieder an, sobald der Peso abwertete und sich die Frachtkosten stabilisierten. Integrierte Papiermühlen mit eigener Sammlung können diese Schocks abfedern, doch Hunderte kleiner Verarbeiter müssen OCC am Spotmarkt kaufen, was sie wöchentlichen Preisbewegungen aussetzt, die die ohnehin engen Margen weiter komprimieren. Verträge mit Supermarkt-Frischproduktverpackern sperren die Kartonpreise oft für ganze Erntezeiten fest, sodass plötzliche Rohstoffinflation Gewinne vernichten und Kapitalausgaben für neue Ausrüstungen verzögern kann. Kreditgeber prüfen nun die Betriebskapitalausstattung von Verpackungs-KMU und verlangen gelegentlich Absicherungsstrategien oder Faserliefervereinbarungen, bevor sie Kreditlinien genehmigen. Bis sich Preistransparenz und inländische Rückgewinnungsmengen verbessern, wird die Volatilität als spürbarer Wachstumshemmer bestehen bleiben.

Abhängigkeit von importierten Frischfasern

Mexiko importierte im Jahr 2024 Zellstoff im Wert von USD 1,18 Milliarden, hauptsächlich aus den Vereinigten Staaten und Brasilien, sodass Wechselkursschwankungen die Inputkosten für Frischfaser-Linersorten erhöhen. Das Währungsrisiko ist für Exporteure akut, die hochreißfeste Kartons benötigen, aber in Pesos fakturieren, was Absicherungsstrategien und periodische Weitergaben an Kunden erzwingt. Strategische Bestände an hochreißfestem Kraftpapier sind kostspielig, da Lagerfeuchtigkeitsrisiken Rissdefekte im Liner verursachen können, was viele Werke dazu zwingt, mit schlanken Beständen zu arbeiten und häufig zu importieren, wodurch das Währungsrisiko verstärkt wird. Einige Papiermühlen erkunden Eukalyptusplantageninvestitionen in südlichen Bundesstaaten, doch klimatische, genehmigungsrechtliche und transportbezogene Hürden machen lokale Frischfaserprojekte vor 2030 unwahrscheinlich. Folglich bleibt die Importabhängigkeit eine mittelfristige Einschränkung, die die Margenausweitung für Frischfaserproduzenten begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Dominanz von Frischfaser-Kraft spiegelt Exportorientierung wider

Frischfaser-Kraftliner entfiel im Jahr 2025 auf 54,38 % des Marktanteils für Wellpappenverpackungen in Mexiko und wird voraussichtlich bis 2031 mit 6,62 % wachsen. Die Premiumqualität unterstützt den grenzüberschreitenden Versand von Haushaltsgeräten, Elektronik und Automobilteilen, die eine hohe Berstfestigkeit erfordern. Importzölle auf chinesischen Liner im Jahr 2024 konnten preisgünstigere Importe nicht vollständig verdrängen, halfen aber inländischen Produzenten, ihre Preispunkte zu verteidigen. Recyclingliner bleibt für lokale schnelldrehende Konsumgüter kostengünstig, doch seine Akzeptanz verlangsamt sich, wenn die Pesoschwäche die OCC-Importrechnungen aufbläht. Smurfit WestRock plc und Bio Pappel verwenden geschlossene Fasersysteme, die den Frischfaserbedarf reduzieren und gleichzeitig eine gleichbleibende Qualität aufrechterhalten.

Der mexikanische Markt für Wellpappenverpackungen bevorzugt weiterhin Frischfasern in Exportkorridoren, da OEMs die Standards IATF 16949 und ISO 13485 übernehmen. Das Querétaro-Werk von Grupo Gondi und das San-Juan-Werk von Cartones Ponderosa bieten halbchemische Wellung, die die Druckfestigkeit für dreiwandige Kartons erhöht. Die Abhängigkeit von importiertem Zellstoff stellt die Kostenprognostizierbarkeit weiterhin vor Herausforderungen, obwohl die Pesoaufwertung im Jahr 2025 die Landekosten für US-amerikanische Zellstofflieferungen vorübergehend senkte.

Nach Wellentyp: E-Welle gewinnt durch Druckqualität und Gewichtsreduzierung

Die B-Welle hielt im Jahr 2025 einen Anteil von 41,92 % aufgrund ihrer Vielseitigkeit in Einzelhandels-, Industrie- und Frischproduktanwendungen. Die E-Welle wächst mit 5,83 %, da Craft-Brauereien, Kosmetikmarken und E-Commerce-Verkäufer dünnere Stärken suchen, die die Grafik verbessern und das Materialgewicht reduzieren. Das bevorstehende USD 65 Millionen schwere Smurfit Westrock-Werk in Sonora wird Mikrowellen- und Hochgrafikkapazitäten hinzufügen, um diese Märkte zu bedienen. Die C-Welle dient zerbrechlichen Produkten wie Glaswaren, während die F-Welle ultradünne Substrate für Luxuseinlagen bietet. Digitale Druckplattformen wie HP PageWide und Koenig und Bauer Durst ermöglichen wirtschaftliche Kurzauflagen, und die glatte Oberfläche der E-Welle liefert eine hohe Wiedergabetreue von 1.200 dpi.

Verarbeiter in Bajío-Industrieparks setzen hybride Digital-Flexo-Linien ein, die einen schnellen Wechsel zwischen massenproduzierten B-Wellen-Versandkartons und hochwertigen Mikrowellen-Werbeverpackungen während derselben Schicht ermöglichen. Mit zunehmender E-Commerce-Durchdringung fordern Paketversender zunehmend E-Wellen-Einlagen an, die das Gesamtpackgewicht reduzieren und damit die von integrierten Spediteuren erhobenen Dimensionsgewichtsgebühren senken. Folglich verknüpft die Auswahl des Wellentyps nun Grafikanforderungen, Frachtoptimierung und Markteinführungsgeschwindigkeit und setzt die E-Welle auf eine strukturell positive Entwicklungsbahn im Markt für Wellpappenverpackungen in Mexiko.

Nach Verpackungstyp: Maßgeschneiderte Stanzkartons bedienen E-Commerce und Markenbildung

Regular Slotted Containers entfielen im Jahr 2025 auf 43,62 % der Volumina, da sie zu automatischen Kartonaufrichtern und Palettenmustern passen. Maßgeschneiderte Stanzkartons, die mit 6,03 % wachsen, ermöglichen eine Größenanpassung, reduzieren Dimensionsgewichtsgebühren und verbessern das Auspackerlebnis im Online-Handel. Faltschachteln und Point-of-Purchase-Displays gewinnen Marktanteile in der Kosmetik- und Premiumlebensmittelbranche, wo lithokaschierte Grafiken die Regalwirkung steigern. Dreiwandige Palettenkartons transportieren Harzpellets und Automobilbaugruppen und kombinieren vier Liner und drei Medien für Lasten bis zu 5.000 lb.

Die Größenanpassung reduziert auch Füllkunststoffe und unterstützt unternehmerische Nachhaltigkeitsscorecards, die mit Mexikos Kreislaufwirtschaftsmandaten übereinstimmen, und positioniert individuelle Stanzformen sowohl als Kosteneinsparungen als auch als Compliance-Ermöglicher. Hersteller von Einzelhandelsdisplays integrieren zunehmend Wellpappenkomponenten mit geformten Faserschalen und schaffen hybride Strukturen, die das Gesamtpackgewicht reduzieren und gleichzeitig die Steifigkeit beim Regalauffüllen aufrechterhalten. Insgesamt spiegelt die Auswahl des Verpackungstyps nun ein Zusammenspiel aus Logistikeffizienz, regulatorischen Erwartungen und Verbrauchererfahrung wider und trägt zu einem gesunden Wachstum für Mehrwertformate im mexikanischen Markt für Wellpappenverpackungen bei.

Nach Wandtyp: Dreiwandige Ausführung expandiert mit Schwerlastbedarf

Einwandige Formate entfielen im Jahr 2025 auf 59,48 % der Tonnage, dank niedrigerer Stückkosten im Einzelhandel und E-Commerce. Dreiwandige Ausführungen wachsen bis 2031 mit 6,63 %, da Automobil-, Luft- und Raumfahrt- sowie Schwermaschinenspediteure hohe Druckbewertungen und Tests gemäß ASTM D5168 erfordern. PRONALs neuer Standort in Monterrey beherbergt eine von nur zwei mexikanischen Maschinen, die zur dreiwandigen Produktion fähig sind, und strebt eine Jahresproduktion von 215 Millionen m² an. Doppelwandige Ausführungen unterstützen Haushaltsgeräte- und Schüttgutfrachten, bei denen die Stapelhöhen die Grenzen einwandiger Ausführungen überschreiten. Der Markt für dreiwandige Wellpappenverpackungen in Mexiko ist klein, beschleunigt sich jedoch parallel zu Nearshore-Automobilteileexporten, die Kartonbelastbarkeiten von bis zu 5.000 lb erfordern.

Verarbeiter investieren daher in automatische Stärkeküchen, die Klebstoffe mit höherem Feststoffgehalt verarbeiten können, was eine schnellere Verbindung von Mehrwandkonstruktionen ohne Delaminierung unter Wärmezyklen in Wüstenkorridoren ermöglicht. Supply-Chain-Planer schätzen, dass dreiwandige Kartons Holzkisten ersetzen können, was phytosanitäre Inspektionsverzögerungen an Grenzübergängen reduziert und das Taragewicht um bis zu 40 % senkt. Folglich spiegelt die Wandtypenmigration kombinierte Imperative für regulatorische Compliance, Transportwirtschaftlichkeit und Nachhaltigkeit im breiteren mexikanischen Markt für Wellpappenverpackungen wider.

Nach Drucktechnologie: Digitaldruck gewinnt bei Kurzauflagen und Individualisierung

Flexodruckmaschinen machen im Jahr 2025 noch immer 63,31 % der Produktion aus und laufen mit bis zu 400 m/min bei niedrigen Stückkosten für lange Auflagen. Digitaldrucker verzeichnen eine CAGR von 6,24 %, da Marken SKU-spezifische Grafiken, Rückverfolgungscodes und saisonale Aktionen anstreben. Smurfit WestRock plc installierte einen Einzeldurchlauf-Barberan-Jetmaster, der sechs Farben auf 1,9 m breiten Bahnen druckt und eine Jahreskapazität von 12 Millionen m² bietet.[2]Smurfit WestRock plc, „Nachhaltigkeitsbericht 2023”, smurfitkappa.com Lithokaschierung bleibt die Wahl für Kosmetik- und Elektronikgeschenkverpackungen, die eine fotografische Präsentation erfordern. Siebdruck deckt spezielle metallische oder taktile Oberflächen ab.

Marken nutzen diese Agilität, um lokalisierte Aktionen für den Día de los Muertos oder regionale Fußballmeisterschaften durchzuführen, kulturelle Relevanz einzubringen und gleichzeitig veraltete Bestände zu vermeiden. Da die Regeln zur erweiterten Herstellerverantwortung strenger werden, bieten wasserbasierte Digitaltinten eine Compliance-Absicherung gegen Bedenken hinsichtlich der Migration von Fotoinitiatoren in UV-härtbaren Systemen. Folglich konvergiert die Technologiewahl zunehmend um Auflagenmengenökonomie, regulatorische Aspekte und Marketingagilität und treibt ein dauerhaftes Wachstum für den Digitaldruck im mexikanischen Markt für Wellpappenverpackungen an.

Nach Endverbraucherbranche: E-Commerce-Fulfillment führt das Wachstum an

Verarbeitete Lebensmittel generierten im Jahr 2025 27,39 % des Umsatzes, getragen von Grupo Bimbo und Sigma Alimentos-Werken, die große Mengen an Sekundärkartons verbrauchen. E-Commerce-Fulfillment-Center wachsen mit einer CAGR von 5,93 %, angetrieben durch Mercado Libres landesweite Logistikerweiterung, einschließlich eines Luftfrachtdrehkreuzes in Querétaro. Frischproduktexporteure in Sonora und Michoacán verwenden feuchtigkeitsbeständige Kartons, während Craft-Brauereien E-Wellen für regalfertige Markengestaltung bevorzugen. Elektrische und elektronische Güter verwenden ESD-sichere Liner, die den IPC-TM-650-Tests entsprechen, und Pharmaunternehmen erfordern ISO-13485-Rückverfolgbarkeit.

Pharmazeutische Lohnverpacker im Estado de México benötigen manipulationssichere Kartonmerkmale und zweidimensionale Codes, die die Serialisierung gemäß den 2026 herausgegebenen NOM-T-CIFRA-Richtlinien unterstützen. Automobilzulieferer bestehen auf dreiwandigen Behältern mit individuellen Stanzschaumeinlagen, die Getriebegehäuse und Batteriemodule während der vibrationsreichen Laredo-Korridorfahrten sichern. Das segmentübergreifende Zusammenspiel bedeutet, dass ein einzelner Verarbeiter morgens leichte E-Wellen-Versandtaschen an ein E-Commerce-Lager liefern und am selben Nachmittag schwere dreiwandige Gaylords für einen Automobilexportlauf laden kann, was die operative Vielseitigkeit unterstreicht, die der Markt für Wellpappenverpackungen in Mexiko erfordert.

Geografische Analyse

Nuevo León, Estado de México und Jalisco beherbergen mehr als 45 % der Verarbeitungswerke, was die Nähe zu Exportkorridoren und Verbrauchermärkten widerspiegelt. Monterrey ist das Zentrum für Automobil- und Luft- und Raumfahrtverpackungen, während Smurfit Westrock USD 19,3 Millionen investiert, um die Kapazität in Saltillo zu erhöhen und Haushaltsgerätehersteller zu bedienen.[3]Daily Journal Business Desk, „Smurfit Westrock investiert 19,3 Mio. in Saltillo-Erweiterung”, djournal.com Der Tijuana-Cluster in Baja California produziert Unterhaltungselektronik und Medizinprodukte, die hochreine Wellpappe erfordern. Sonora und Sinaloa dominieren die Frischproduktkorridore zu US-amerikanischen Lebensmittelhändlern, sodass lokale Kartonwerke Feuchtigkeitsbarrierebeschichtungen und Schnellbelüftungs-Stanzmuster verwenden, um die Fruchtatemraten während des Kühltransports aufrechtzuerhalten.

Der Ciudad-Juárez-Korridor in Chihuahua unterstützt die Montage von Automobilkabelbäumen und Leiterplatten und zieht Kartonlieferanten an, die vom Lieferanten verwaltete Bestandsprogramme anbieten. Die Bajío-Region aus Querétaro, Guanajuato und San Luis Potosí bietet eine diversifizierte Fertigung mit niedrigeren Arbeitskosten und hilft, Aufträge für Schüttgutpalettenkartons aufrechtzuerhalten. Estado de México profitiert von Schienen-, Straßen- und Flughafenverbindungen, die die riesige Verbraucherbasis und E-Commerce-Knotenpunkte Mexiko-Stadts versorgen. Estado de México nutzt Autobahn- und Schienenverbindungen, die auf das 22-Millionen-Einwohner-Verbraucherbecken Mexiko-Stadts zulaufen, und jüngste Logistikinvestitionen wie Mercado Libres XEM3 katalysieren die lokale Nachfrage nach Paketkartons.

Wasserknappheit erschwert den Mühlenbetrieb im Mexikanischen Tal, wo das erneuerbare Angebot nur 89,8 m³ pro Kopf und Jahr beträgt. Papiermühlen investieren in geschlossene Kreislaufsysteme, die den Wasserverbrauch um das Sechzehnfache reduzieren, um lokale Vorschriften einzuhalten. Bio Pappels Kraftwerk in Nuevo León verfolgt den Wasserabdruck im Rahmen des Water Action Hub, um den Stress im Rio-Grande-Becken zu mindern. Regionale öffentliche Politikanreize, wie reduzierte Wassertarife für zertifizierte Wiederverwendungstechnologien, prägen weiterhin geografische Produktionsentscheidungen und könnten zukünftige Kapazitätserweiterungen in Richtung weniger belasteter nördlicher Grenzstaaten lenken.

Wettbewerbslandschaft

Die Fusion von Smurfit Kappa und WestRock im Juli 2024 schuf den größten Akteur des Landes mit 25,7 % der Wellpappenkapazität und veranlasste Wettbewerber zur Expansion. Bio Pappel plant den Bau von drei neuen Wellpappenwerken und die Integration von 300.000 Tonnen pro Jahr, um seine Marktposition zu schützen. Die Veräußerung der Xalapa-Vermögenswerte von International Paper im Jahr 2025 an APSA öffnete die Tür für regionale unabhängige Unternehmen, um ehemals gebundenes Geschäft zu übernehmen, insbesondere bei mittelgroßen Obstverpackern, die flexible Bestellmengen suchen. Insgesamt veranschaulichen diese Schritte einen Markt, der von einer oligopolistischen Wellpappenversorgung zu einer stärker umkämpften Verarbeitungsarena übergeht.

Cartones Ponderosa vertiefte seine vertikale Integration durch die Übernahme von Cartolito für über USD 100 Millionen im März 2026 und fügte hochgrafische Verarbeitung im Monterrey-Korridor hinzu. International Paper verließ die Recyclingstandorte in Xalapa und Apodaca im Jahr 2025 und schuf Raum für regionale Verarbeiter wie APSA.[4]El Sol de México Finance Desk, „Cartones Ponderosa übernimmt Cartolito”, elsoldemexico.com.mx Wettbewerbsintensität zeigt sich auch bei Nachhaltigkeitsansprüchen, wo Bio Pappel kohlenstoffnegative Zertifikate auf Basis vermiedener Entwaldung vorweist und Smurfit Westrock Lebenszyklusanalysen veröffentlicht, die die Modellkonformität mit der bevorstehenden europäischen CBAM-Berichterstattung für Exporte demonstrieren.

Technologische Upgrades bei Digitaldruckern, automatisierten Wellpappenmaschinen und integrierten ERP-Systemen differenzieren führende Unternehmen, die 48-Stunden-Lieferzeiten einhalten können. Aufstrebende mittelständische Verarbeiter kooperieren mit Shelter-Betreibern, um Nearshoring-Startprojekte zu gewinnen und schnelle Werkzeugherstellung sowie Verpackungsingenieure vor Ort anzubieten. Langfristig deuten Kapitalintensität und Faserstoffversorgungsbarrieren auf eine schrittweise Konsolidierung hin, doch kleine regionale Akteure gedeihen durch Nähe und Serviceagilität.

Marktführer für Wellpappenverpackungen in Mexiko

Smurfit WestRock plc

Bio Pappel, S.A.B. de C.V.

Envases Universales de México S.A. de C.V.

Cascades Inc.

Mondi plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Mercado Libre eröffnete das 80.000 m² große Cross-Dock XEM3 im Estado de México, das zunächst 550.000 Pakete pro Tag abwickeln kann, mit geplanten Automatisierungsupgrades, um 2026 eine Million zu erreichen.

- Februar 2026: Smurfit Westrock gab mittelfristige Ziele heraus, darunter ein bereinigtes EBITDA von USD 7 Milliarden bis 2030 und eine EBITDA-CAGR von 7 % von 2026 bis 2030.

- März 2026: Cartones Ponderosa schloss die Übernahme von Cartolito für mehr als USD 100 Millionen nach kartellrechtlicher Freigabe im Februar 2026 ab.

- Januar 2026: PRONAL eröffnete sein erstes Wellpappenverpackungswerk in Monterrey mit einer Kapazität zur Verarbeitung von 100.000 Tonnen Papier jährlich.

Berichtsumfang des Markts für Wellpappenverpackungen in Mexiko

Der Markt für Wellpappenverpackungen in Mexiko ist die Branche, die Design, Produktion und Vertrieb von faserbasierten Versandcontainern und Schutzmaterialien umfasst. Darüber hinaus bewertet die Studie die Auswirkungen von Nearshoring, USMCA-Regulierungskonformität und Nachhaltigkeitsmandaten auf die Wettbewerbslandschaft und die regionale Lieferkettenarchitektur in Mexiko.

Der Bericht über den Markt für Wellpappenverpackungen in Mexiko ist segmentiert nach Material (Frischfaser-Kraftliner, Recyclingliner, Wellpappenmedium, halbchemische Wellung und andere Materialien), Wellentyp (A-Welle, B-Welle, C-Welle, E-Welle und F-Welle), Verpackungstyp (Regular Slotted Containers, maßgeschneiderte Stanzkartons, Faltschachteln, Point-of-Purchase-Displays, Palettenkartons und andere Verpackungstypen), Wandtyp (einwandig, doppelwandig, dreiwandig und einseitig kaschiert), Drucktechnologie (Flexodruck, digitaler Tintenstrahldruck, Lithokaschierung, Siebdruck und andere Drucktechnologien), Endverbraucherbranche (verarbeitete Lebensmittel, Frischprodukte, Getränke, Elektroprodukte, Körperpflege und Kosmetik, E-Commerce-Fulfillment-Center, Pharmazeutika und andere Endverbraucherbranchen). Die Marktprognosen werden in Werten (USD) angegeben.

| Frischfaser-Kraftliner |

| Recyclingliner |

| Wellpappenmedium |

| Halbchemische Wellung |

| Andere Materialien |

| A-Welle |

| B-Welle |

| C-Welle |

| E-Welle |

| F-Welle |

| Regular Slotted Containers |

| Maßgeschneiderte Stanzkartons |

| Faltschachteln |

| Point-of-Purchase-Displays |

| Palettenkartons |

| Andere Verpackungstypen |

| Einwandig |

| Doppelwandig |

| Dreiwandig |

| Einseitig kaschiert |

| Flexodruck |

| Digitaler Tintenstrahldruck |

| Lithokaschierung |

| Siebdruck |

| Andere Drucktechnologien |

| Verarbeitete Lebensmittel |

| Frischprodukte |

| Getränke |

| Elektroprodukte |

| Körperpflege und Kosmetik |

| E-Commerce-Fulfillment-Center |

| Pharmazeutika |

| Andere Endverbraucherbranchen |

| Nach Material | Frischfaser-Kraftliner |

| Recyclingliner | |

| Wellpappenmedium | |

| Halbchemische Wellung | |

| Andere Materialien | |

| Nach Wellentyp | A-Welle |

| B-Welle | |

| C-Welle | |

| E-Welle | |

| F-Welle | |

| Nach Verpackungstyp | Regular Slotted Containers |

| Maßgeschneiderte Stanzkartons | |

| Faltschachteln | |

| Point-of-Purchase-Displays | |

| Palettenkartons | |

| Andere Verpackungstypen | |

| Nach Wandtyp | Einwandig |

| Doppelwandig | |

| Dreiwandig | |

| Einseitig kaschiert | |

| Nach Drucktechnologie | Flexodruck |

| Digitaler Tintenstrahldruck | |

| Lithokaschierung | |

| Siebdruck | |

| Andere Drucktechnologien | |

| Nach Endverbraucherbranche | Verarbeitete Lebensmittel |

| Frischprodukte | |

| Getränke | |

| Elektroprodukte | |

| Körperpflege und Kosmetik | |

| E-Commerce-Fulfillment-Center | |

| Pharmazeutika | |

| Andere Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Wellpappenverpackungen in Mexiko bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 USD 7,26 Milliarden erreicht und von 2026 an mit einer CAGR von 4,64 % wächst.

Welche Materialqualität entwickelt sich am schnellsten?

Frischfaser-Kraftliner verzeichnet bis 2031 eine CAGR von 6,62 %, da Exporteure eine höhere Festigkeit fordern.

Warum gewinnt die E-Welle Marktanteile?

Marken benötigen dünnere Profile mit besseren Druckoberflächen, was die E-Welle ideal für E-Commerce- und Kosmetikkartons macht.

Welches Segment verzeichnet das höchste Wachstum unter den Endverbrauchern?

E-Commerce-Fulfillment-Center führen mit einer prognostizierten CAGR von 5,93 % bis 2031.

Welche regionalen Schwerpunkte treiben die Kartonachfrage an?

Nuevo León, Estado de México, Jalisco und Baja California beherbergen Fertigungscluster, die die Verpackungsnachfrage konzentrieren.

Wie wirkt sich die Smurfit-Westrock-Fusion auf den Wettbewerb aus?

Das fusionierte Unternehmen hält etwa 25,7 % der Kapazität und spornt Wettbewerber wie Bio Pappel und Cartones Ponderosa an, ihre eigenen Integrationskapazitäten auszubauen.

Seite zuletzt aktualisiert am: