Größe und Marktanteil des israelischen Wellpappenverpackungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 0.5 Milliarden US-Dollar |

| Marktgröße (2026) | 0.52 Milliarden US-Dollar |

| Marktgröße (2031) | 0.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.24% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des israelischen Wellpappenverpackungsmarktes von Mordor Intelligence

Die Größe des israelischen Wellpappenverpackungsmarktes wird voraussichtlich von USD 0,52 Milliarden im Jahr 2026 auf USD 0,64 Milliarden bis 2031 ansteigen, mit einer CAGR von 4,24 % über den Zeitraum 2026–2031. Solide Einzelhandelsnachfrage, regulatorische Unterstützung für Recyclinginhalte sowie die rasche Expansion von E-Commerce- und Quick-Commerce-Plattformen stützen das Mengenwachstum. Markeninhaber bevorzugen dünnere Wellenprofile und digital bedruckte Grafiken, die die Regalbestückung beschleunigen und die visuelle Wirkung steigern, während Verarbeiter die Rohstoffsicherheit angesichts volatiler Kraftzellstoffpreise priorisieren. Staatliche Zuschüsse für neue Sortieranlagen schließen den Kreislauf zwischen Haushaltssammlung und Mühlenrecycling und verdrängen zunehmend Frischfaserimporte. Gleichzeitig haben Lebensmittelverarbeiter und Frischproduktexporteure einen strukturellen Bedarf an leistungsstarken, feuchtigkeitsbeständigen Qualitäten, die die Integrität der Kühlkette erhalten.

Wichtigste Erkenntnisse des Berichts

- Nach Materialtyp entfiel auf das Segment Recyclingliner im Jahr 2025 ein Marktanteil von 51,78 % am israelischen Wellpappenverpackungsmarkt.

- Nach Wellentyp wird die Marktgröße des israelischen Wellpappenverpackungsmarktes für E-Welle bis 2031 mit einer CAGR von 5,44 % wachsen.

- Nach Verpackungstyp entfiel auf das Segment Regular Slotted Containers im Jahr 2025 ein Marktanteil von 43,38 % am israelischen Wellpappenverpackungsmarkt.

- Nach Wandtyp wird die Marktgröße des israelischen Wellpappenverpackungsmarktes für Dreiwellig bis 2031 mit einer CAGR von 5,31 % wachsen.

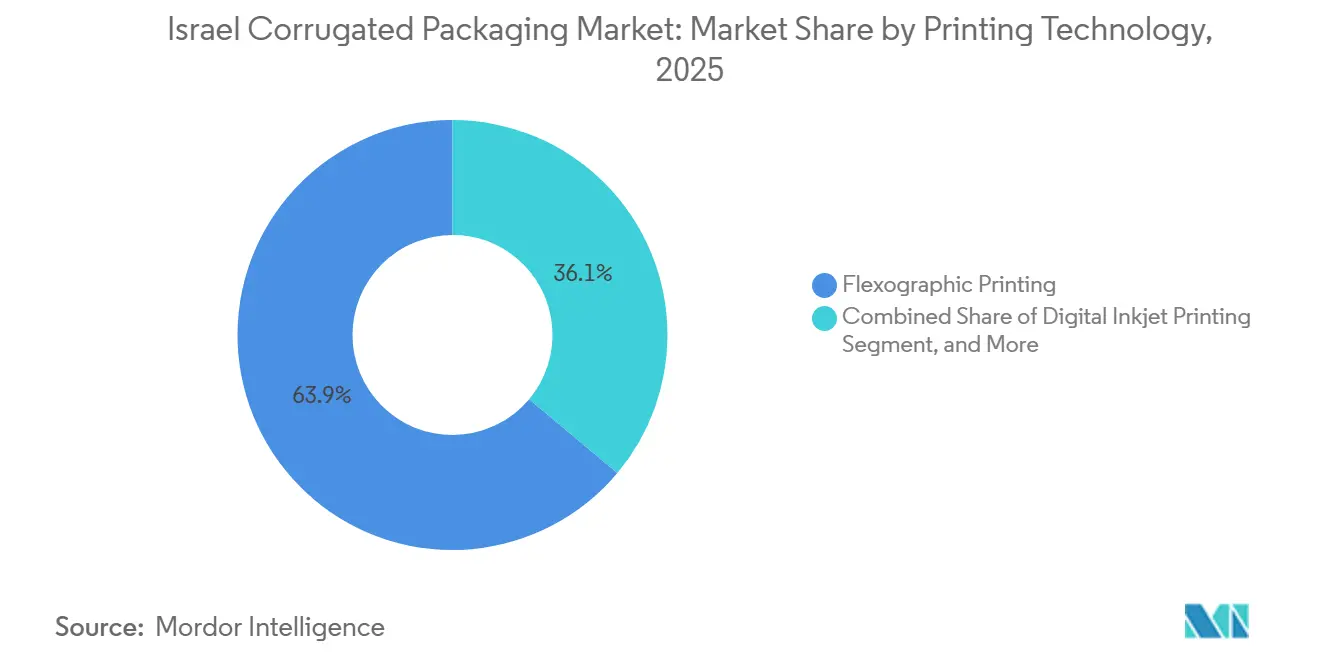

- Nach Drucktechnologie entfiel auf das Segment Flexodruck im Jahr 2025 ein Marktanteil von 63,91 % am israelischen Wellpappenverpackungsmarkt.

- Nach Endverbraucherbranche wird die Marktgröße des israelischen Wellpappenverpackungsmarktes für E-Commerce-Fulfillment-Center bis 2031 mit einer CAGR von 4,85 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des israelischen Wellpappenverpackungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Durchdringung von E-Commerce- und Quick-Commerce-Kanälen | +1.2% | National, konzentriert in den Metropolregionen Tel Aviv, Jerusalem und Haifa | Mittelfristig (2–4 Jahre) |

| Ausweitung der israelischen Wellpappenstandards für den Frischproduktexport | +0.9% | National, mit Exporthubs in der Nähe der Häfen Aschdod und Haifa | Langfristig (≥ 4 Jahre) |

| Verlagerung der Markeninhaber hin zu grafikintensiven, regalfertigen Verpackungen | +0.8% | National, angeführt von großen Einzelhandelsketten in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Staatliche Verpackungsabfallziele zur Förderung von Recyclinginhalten | +0.7% | National | Mittelfristig (2–4 Jahre) |

| Einsatz von Formfaser-Hybridlinern durch Start-ups | +0.3% | National, frühe Einführung im Technologiekorridor Tel Aviv | Langfristig (≥ 4 Jahre) |

| Kühlketten-Wellpappe für Biologika und UAV-Teile im Verteidigungsbereich | +0.2% | National, konzentriert in der Nähe von Verteidigungsfertigungszonen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Durchdringung von E-Commerce- und Quick-Commerce-Kanälen

Online-Einzelhandelsplattformen überarbeiten kontinuierlich Verpackungsspezifikationen und fordern kleinere Abmessungen, die Volumengewichtsgebühren senken und der Hochgeschwindigkeits-Zustellung auf der letzten Meile standhalten. Die Auftragsfragmentierung treibt Verarbeiter zu Kurzauflagen-Setups, wodurch digitale Tintenstrahllinien sowie E- oder F-Wellenaufbauten unverzichtbar werden, um Spitzennachfrage ohne überschüssige Lagerbestände zu decken. Quick-Commerce-Betreiber in Tel Aviv, Jerusalem und Haifa verkürzen die Lieferfenster weiter und fördern leichte, aber druckfeste Formate, die die Produktästhetik bei der Ankunft erhalten. Lebensmittelkörbe tendieren nun zu Einzelportions-SKUs, was einen steigenden Bedarf an gestanzten Sonderkartons schafft, die für grafikintensive Behandlungen und variablen Datendruck geeignet sind. Verarbeiter, die Designportale mit Fulfillment-Software synchronisieren können, sichern sich Folgeaufträge, indem sie die Vorlaufzeiten auf unter 7 Tage reduzieren.

Ausweitung der israelischen Wellpappenstandards für den Frischproduktexport

Zitrusfrüchte-, Avocado- und Gemüseversender müssen europäische Feuchtigkeitsbarrieremetriken und Belüftungsverpackungs-Benchmarks erfüllen, was die Nachfrage nach Wachsalternativbeschichtungen und mikroperforierter Liner antreibt, die die Haltbarkeit ohne Kondensation verlängern. Da Exporteure dokumentierte Recyclinginhaltanteile anstreben, die mit EU-Richtlinien übereinstimmen, erhöhen inländische Mühlen die Mischungsverhältnisse von Altfasern, um Zertifizierungswege aufrechtzuerhalten. Die Hubs in Aschdod und Haifa koordinieren Kühlkettenkorridore, die intelligente Sensoren und Feuchtigkeitspuffer integrieren, und legen einen Premiumwert auf strukturelle Konsistenz über mehrere Temperaturabschnitte. Im Laufe der Zeit gewinnt halbchemisches Fluting Anteile bei Palettenkartons und balanciert Steifigkeit mit reduziertem Flächengewicht, um Luftfrachtkosten zu mindern.

Verlagerung der Markeninhaber hin zu grafikintensiven, regalfertigen Verpackungen

Lebensmittel- und Getränkehersteller ersetzen schlichte braune Transportkartons durch regalfertige Formate, die direkt von Verteilzentren in die Ladenregale gelangen. Digitale Tintenstrahlpressen erreichen heute Litho-Laminierqualität bei Geschwindigkeiten von über 9.000 m² h⁻¹, was saisonale Grafikwechsel ohne Flexo-Plattenvorlaufzeiten ermöglicht. Einzelhandelsketten vergeben Aufträge an Verarbeiter, die Achtfarbenauflösung und wasserbasierte Tinten garantieren, die für indirekten Lebensmittelkontakt zugelassen sind. Da die Regalflächen schrumpfen, setzen Marketingteams auf lebendige Bilder und QR-Codes, um mobiles Engagement auszulösen, und wandeln Verpackungen von einem Schutzkosten- zu einem Konversionswerkzeug um. Der Wandel steigert die durchschnittlichen Druckerlöse pro Quadratmeter und rechtfertigt Kapitalausgaben für Einzeldurchlaufpressen.

Staatliche Verpackungsabfallziele zur Förderung von Recyclinginhalten

Gesetzliche Änderungen des Verpackungsgesetzes verpflichten Hersteller zur Finanzierung von Rücknahmesystemen und zwingen Verarbeiter, den Recyclingfaseranteil auf das vom Ministerium angestrebte Recyclingziel von 51 % für 2030 zu erhöhen.[1]TMIR Packaging Recycling Corporation, "Das Verpackungsgesetz," TMIR.ORG.IL Kommunale Zuschüsse in Höhe von ILS 3,99 Milliarden (USD 1,05 Milliarden) finanzieren neue Sortierlinien, die die Verfügbarkeit von Altfasern erhöhen, doch der Rollout reduziert auch die Deponiekapazität und treibt die Eingangsgebühren für minderwertigen Abfall in die Höhe. Mühlen mit Entfärbungs- und Grobsiebkreisläufen sichern sich stabile Rohstoffe, während kraftimportabhängige Verarbeiter einem Kostenrisiko ausgesetzt sind, da Frischfaserzellstoff mit Kohlenstoffzuschlägen belegt wird. Endmärkte belohnen Konformitätskennzeichnungen, sodass Recyclingliner eine Nachhaltigkeitsprämie erzielen kann, selbst wenn das Flächengewicht sinkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der importierten Kraftzellstoffpreise | -0.6% | National, betrifft alle Verarbeiter, die auf Frischfaserimporte angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Versorgungsunsicherheit bei Erdgas für Papiermühlen | -0.4% | National, konzentriert auf den Betrieb der Hadera-Papiermühle | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei qualifizierten Flexodruck-Maschinenführern | -0.3% | National, akut in Industriezonen in der Nähe von Lod und Petah Tikva | Mittelfristig (2–4 Jahre) |

| Containerstau bei den Häfen Aschdod und Haifa | -0.3% | National, betrifft die Import-Export-Logistik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der importierten Kraftzellstoffpreise

Spot-Kraftzellstoffnotierungen bewegen sich stark mit Frachtratenschwankungen und Wechselkursverschiebungen, und Verarbeiter mit Festpreisverkaufsverträgen haben Schwierigkeiten, Kosten innerhalb einer Verzögerung von 60–90 Tagen zu decken. Kleinere Betriebe ohne Absicherungsinstrumente absorbieren Margeneinbußen, die Maschinenaufrüstungen verzögern oder Produktionspausen erzwingen. Preisspitzen verstärken auch die Substitution hin zu Altfaserliner, doch feuchtigkeitskritische Exportkartons erfordern weiterhin Frischfaser-Decklagen, was die Exponierung erhält. Wenn Zellstoffanstiege mit einer Schekel-Abwertung zusammentreffen, erhöhen Verarbeiter die Mindestbestellmengen, um das Risiko zu verdünnen, und belasten unbeabsichtigt kleine und mittelgroße Markeninhaber bei den Betriebskapitalzyklen.

Versorgungsunsicherheit bei Erdgas für Papiermühlen

Israels einzige inländische Mühle ist auf einen kontinuierlichen Erdgasfluss für die Dampferzeugung angewiesen, und jede Pipelinewartung oder geopolitische Störung erfordert einen schnellen Wechsel zu Diesel-Backup, was die Energiekosten pro Tonne erhöht. Produktionskürzungen wirken sich auf Verarbeiter aus, die auf Linerlieferungen warten, und verlängern die Vorlaufzeiten über vertragliche Servicelevel-Vereinbarungen hinaus. Importeure versuchen, Lücken zu überbrücken, aber Containerstaus in Aschdod und Haifa schränken die Ankunftspläne ein und hinterlassen Engpässe bei Linern, die die Spotpreise in die Höhe treiben. Um die Exponierung zu verringern, halten mehrere Verarbeiter Lagerbestände in Höhe von drei Wochen Bedarf vor, was Kapital bindet, das für die Finanzierung von Digitaldruckinstallationen verwendet werden könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Regulatorischer Rückenwind erhöht den Anteil von Recyclingliner

Recyclingqualitäten machten 2025 51,78 % der Nachfrage aus, eine Position, die durch Herstellerverantwortungsquoten und TMIR-Durchsetzung gestützt wird, die hohe Post-Consumer-Inhalte belohnen. Die Marktgröße des israelischen Wellpappenverpackungsmarktes für halbchemisches Fluting wird am schnellsten wachsen und Markeninhaber erreichen, die Palettenkartons ohne schwere Kraftdecklagen benötigen. Frischfaser-Kraft bleibt in feuchten Produktkorridoren relevant, doch sein Anteil sinkt, da inländische Sammlungsnetzwerke skalieren und Mühlen Festigkeitsverbesserungschemikalien perfektionieren.

Hadera Paper hat seine Kapazität von etwa 160.000 Jahrestonnen auf 320.000 Jahrestonnen nach dem Start von Maschine 8 erweitert, was der Mühle ermöglicht, Recyclingliner zu einem Aufpreis von USD 100 pro Tonne gegenüber Basisqualitäten zu liefern und gleichzeitig Verarbeiter vor Zellstoffvolatilität zu schützen.[2]Gur Ben David, "Das aktuelle Papierproduktionsnetzwerk," Hadera Paper Group, SEC.GOV Das Kreislaufmodell, bei dem die Amnir-Einheit Fasern vom Bordstein erntet und sie zurück an Maschine 8 liefert, erhöht die nationalen Rückgewinnungsraten und stimmt mit der Ministeriumsstrategie 2030 überein.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Wellentyp: B-Wellen-Dominanz mit E-Wellen-Dynamik

B-Welle lieferte 2025 41,57 % des Volumens und spiegelt ihre Anpassungsfähigkeit bei Produktschalen, Regular Slotted Containers und mittelstarken Stanzteilen wider. Die E-Wellen-Nachfrage eilt mit einer CAGR von 5,44 % bis 2031 voran, da Verarbeiter regalfertige und E-Commerce-Pakete bedienen, die dünnere Profile und reduzierten Leerraum schätzen. Der Marktanteilsvorteil der B-Welle im israelischen Wellpappenverpackungsmarkt erodiert leicht, da Einzelhändler leichtere Formate zur Optimierung der LKW-Auslastung als Benchmark setzen.

Die Beschleunigung der E-Welle passt natürlich zu Einzeldurchlauf-Tintenstrahllinien, da der reduzierte Querschnitt die Trocknungsstrecke verkürzt und die Tintenbeladung reduziert. F-Welle verweilt in der Luxuskosmetik, wo taktile Finesse Kostenaufschläge überwiegt, und A/C-Wellen behalten Nischen in der industriellen Polsterung. Verarbeiter kalibrieren Wellpappenmaschinenabstände häufiger, da Auftragsläufe schrumpfen, was die Umrüstanzahl von zwei auf vier pro Schicht in Betrieben erhöht, die Quick-Commerce-Hubs bedienen.

Nach Verpackungstyp: Regular Slotted Containers verankern das Volumen, Sonderkartons steigen

Regular Slotted Containers machten 2025 43,38 % der Marktgröße des israelischen Wellpappenverpackungsmarktes aus und bedienen die Basislogistik für Lebensmittelverarbeiter und Getränkehändler. Gestanzte Sonderkartons wachsen am schnellsten mit einer CAGR von 5,49 % bis 2031, da Omnichannel-Einzelhändler SKU-spezifische Abmessungen benötigen, die Füllmaterial eliminieren und Rücksendeschäden reduzieren. Faltschachteln und POP-Displays ergänzen sekundäre Regalmarketingwerkzeuge in frequenzstarken Lebensmittelgängen.

Digitale Workflows verkürzen Grafikgenehmigungsschleifen und ermöglichen es Verarbeitern, innerhalb von 24 Stunden von Hauptstanzteilen zu Mikroauflagen zu wechseln. Lebensmitteleinzelhändler entwickeln gemeinsam Auto-Lock-Böden und Crash-Lock-Schalen, um die Nachfüllgeschwindigkeit zu steigern, während Premium-Süßwarenhersteller Folienlagen oder wasserbasierte Barrierebeschichtungen einbetten, um organoleptische Eigenschaften zu schützen. Die Kapazitätsauslastung bei Stanzteilen übersteigt nun 78 % in führenden Betrieben und eröffnet Investitionszyklen für zusätzliche Flachbettplotter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Wandtyp: Einwellige Präferenz, Dreiwellige Expansion

Einwellige Konstruktionen deckten 2025 57,34 % der Nachfrage ab und balancierten Preis und Stapelsicherheit für die meisten Umgebungsprodukte. Dreiwellige Kartons werden eine CAGR von 5,31 % verzeichnen, da Verteidigungsauftragnehmer und Biologika-Versender thermische Isolierung und Schwingungsdämpfung auf Luftfrachtabschnitten benötigen. Doppelwellig behält einen Anteil für exportqualifizierte Frischprodukte, die überdurchschnittliche Berstfestigkeit ohne Gewichtsstrafen benötigen. Doppelwellig dient der Exportverpackung für Frischprodukte und verarbeitete Lebensmittel und erfüllt internationale Versandstandards ohne die Gewichtsstrafen dreiwelliger Konstruktionen.

Verteidigungsprogramme beschaffen validierte ISTA 7D-konforme Kartons mit eingebetteten Phasenwechsel-Gelpacks, was die dreiwellige Symmetrie über die konventionelle 5-5-5-Wellenzahl hinaus treibt. Pharmazeutische Händler übernehmen ähnliche Konstruktionen für Zell-Gen-Therapien, die keine Abweichungen über 30 °C vertragen. Die Energiekostensensitivität bleibt in dieser Nische geringer, da der Nutzlastwert die Verpackungskosten bei weitem übersteigt. Einwellige Wellpappe bleibt ein Nischensegment, das auf Schutzumhüllung und Polsterungsanwendungen innerhalb größerer Sendungen beschränkt ist.

Nach Drucktechnologie: Flexodruck-Skalierung trifft auf Tintenstrahlagilität

Flexodruckmaschinen hielten 2025 einen Anteil von 63,91 %, indem sie Langauflagen-Wirtschaftlichkeit und Plattenamortisation nutzten. Digitale Tintenstrahleinheiten wachsen mit einer CAGR von 5,36 %, katalysiert durch die regalfertige Nachfrage nach Vierfarbprozessbildern und SKU-Codierung. Litho-Laminierung bleibt in Kosmetik und Duty-Free-Spirituosen relevant, während Siebdruck eine defensive Rolle für taktische Kleinserieninventare übernimmt. Die israelische Wellpappenverpackungsbranche verfolgt zunehmend Hybridlinien, die Liner per Tintenstrahl vordrucken, bevor die Slotter-Folder-Gluer-Stufen erfolgen, was die Rüstzeiten halbiert und den Ausschuss reduziert.

Verarbeiter, die Zweischicht-Flexozyklen betreiben, rüsten ältere Maschinen auf rein wässrige Tinten um und weisen komplexe Arbeiten Tintenstrahlbereichen zu. Plattenrecycler verzeichnen geringere Volumina, da Kurzauflagen von Fotopolymer abwandern. Andere Drucktechnologien, einschließlich UV-Flexo und Hybridsysteme, befinden sich noch in frühen Einführungsphasen bei größeren Verarbeitern, die die Kosten-Qualitäts-Lücke zwischen traditionellem Flexodruck und digitalem Tintenstrahldruck überbrücken wollen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Frischprodukt-Dominanz, E-Commerce-Auftrieb

Frische Lebensmittel und Frischprodukte blieben der Kern und machten 2025 27,39 % des Volumens aus, angetrieben durch Israels Exportkorridore nach Europa und in den Golfraum. E-Commerce-Fulfillment wird mit einer CAGR von 4,85 % voranschreiten und E-Wellen-Pakete, Leerraum-Füllumhüllungen und markenbezogene Öffnungserlebnisse nutzen. Verarbeitete Lebensmittel und Getränke nehmen Regular Slotted Containers stetig ab, während Elektronik- und Verteidigungskomponenten sich für empfindliche Lasten hin zu Dreiwellig tendieren.

Online-Lebensmittelhändler integrieren algorithmische Kartongrößenoptimierungssoftware und lenken Verarbeiter zu modularen Abmessungen, die wöchentlich mit SKU-Katalogänderungen iterieren. Kosmetikmarken importieren litho-laminierte Kartons, doch eine lokale Verlagerung hin zu digitalen Kaltfolieneinheiten ist im Gange, um Vorlaufzeiten zu lokalisieren. Pharmazeutische Linien investieren in manipulationssichere Druckmerkmale und Feuchtigkeitssensoren, die in Wellenstegen für Biologika eingebettet sind.

Geografische Analyse

Das küstennahe Wirtschaftsdreieck, das Tel Aviv, Haifa und Aschdod umspannt, macht den Großteil der Marktgröße des israelischen Wellpappenverpackungsmarktes aus, da es Lebensmittelverarbeiter, Exportcontainerhäfen und Last-Mile-Dunkelläden zusammenführt. Verarbeiter in der Nähe dieser Hubs profitieren von reduzierten Transportkosten und der Möglichkeit, Paletten am selben Tag zu versenden. Gesetzliche Pilotprojekte, die eine Quelltrennung vorschreiben, werden zuerst in Gemeinderäten der Metropolregionen eingeführt, was eine höhere Post-Consumer-Fasererfassung generiert und einen lokalen Rohstoffpool für nahegelegene Mühlen schafft.[3]Ministerium für Umweltschutz, "Abfalldaten und -zahlen," GOV.IL

Nördliche Agrarbezirke, einschließlich des Galiläa und der Jesreel-Ebene, verbrauchen hohe Mengen an Feuchtigkeitsbarrierkartons für Zitrusfrüchte- und Gemüseexporte. Produzenten hier bevorzugen Hadera-bezogenen Recyclingliner, der mit Kraftdecklagen gemischt wird, um EU-phytosanitäre Einreiseregeln zu erfüllen. Dedizierte Kühlkorridore verbinden Packstationen mit dem Hafen Haifa und gewährleisten eine Transitzeit von unter vier Stunden von der Ernte bis zum Schiff, ein Faktor, der enge Beschaffungszeitpläne und hohe OTIF-Strafen für Verarbeiter antreibt.

Südliche Regionen rund um Beerscheba und den Negev-Verteidigungstechnologiecluster stellen aufkommende Nachfrageknoten für dreiwellige Kühlketten-Wellpappe dar, die UAV-Elektronik und Biologika unterstützt. Geringere Bevölkerungsdichte verlängert Verteilungsketten, erhöht die Anforderungen an die Druckfestigkeit und stärkt die Einzelgewichtsverhältnisse, doch das absolute Volumen bleibt kleiner als im Küstengürtel. Energieintensive Papierverarbeitung in diesem Bereich hängt von Solar-Koenergieerzeugungsprogrammen ab, die die Erdgasunsicherheit teilweise ausgleichen.

Wettbewerbslandschaft

Israels Wellpappensektor weist eine moderate Konzentration auf, verankert durch die integrierte Präsenz von Hadera Paper, die Altpapiersammlung, Recyclinglinerproduktion und Kartonverarbeitung umfasst. Die Maschine-8-Linie des Unternehmens, optimiert für Post-Consumer-Inputs, reduziert die Abhängigkeit von Kraftimporten und bietet eine Recyclingprämie, die bei TMIR-Konformitätszertifikaten Anklang findet. Nachgelagert nutzt Carmel Container Systems die Netzwerkversorgung, um Serviceverträge mit Top-FMCG-Konten zu sichern und Vorlaufzeiten unter den Marktdurchschnitt von 7 Tagen zu senken.

Mittelgroße Verarbeiter, viele davon familiengeführt, differenzieren sich durch Nähe, Stanzteile-Expertise und zweisprachige Designdienstleistungen für exportorientierte Frischproduktanbauer. Diese Akteure müssen Zellstoffpreisschwankungen ohne die Absicherung integrierter Mühlen navigieren, was Allianzen fördert, die die Linerbeschaffung bündeln, um die Verhandlungsmacht zu verbessern. Der israelische Wellpappenverpackungsmarkt erlebt wiederholt taktische Investitionen in digitale Tintenstrahllinien, wobei kostengünstigstes Kapital aus staatlich geförderten Grüntechnologiefonds stammt, die die Vorteile von Recyclinginhalten anerkennen.

Tadbik exemplifiziert ein Diversifizierungsmodell, das Etiketten, Schrumpfhüllen und Wellpappenhüllen in einem einzigen Portfolio kombiniert, um in Lebensmittel, Körperpflege und RFID-fähige Verpackungen zu verkaufen.[4]Tadbik, "Über Tadbik," TADBIK.COM Start-ups in Tel Aviver Acceleratoren erproben Formfaser-Hybridliner, die pflanzenbasierte Polsterung mit dünnen Wellpappenäußeren kombinieren und auf kohlenstoffneutrale Online-Marken abzielen, die bereit sind, 20 % Aufschläge zu zahlen. Logistikprobleme in Aschdod und Haifa motivieren Verarbeiter, Slots zwei Monate im Voraus zu buchen, was lokale Beschaffung fördert und die strategische Bedeutung von Hadera als inländischem Kartonlieferanten erhöht.

Marktführer im israelischen Wellpappenverpackungsmarkt

Klinger Packaging Ltd.

Ducart Packaging Industries Ltd.

al-ahlia boxes industry co

Best Carton Ltd

Yamaton Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Das israelische Ministerium für Umweltschutz skizzierte neue Abfallmarktvorschriften, die die Herstellerverantwortungskosten umgestalten und Sammelverträge für wettbewerbsfähige Ausschreibungen öffnen werden.

- Dezember 2025: Das Ministerium eröffnete eine fortschrittliche Abfallrecyclinganlage mit einer Investition von USD 1,52 Millionen und steigerte die Sortierkapazität für Haushaltspapier und Karton.

- Dezember 2025: ILS 154 Millionen (USD 40 Millionen) wurden für die Abfallwirtschaftsinfrastruktur nördlicher Gemeinden bereitgestellt, einschließlich Fasersortierlinien, die mit Wellpappe-Rohstoffströmen verbunden sind.

- September 2025: Der jährliche Exportleitfaden des USDA verzeichnete USD 21 Milliarden inländische Lebensmitteleinzelhandelsumsätze und hob die steigende Nachfrage nach Premium-Einzelportionsprodukten hervor, die auf grafikintensive Wellpappe setzen.

Berichtsumfang des israelischen Wellpappenverpackungsmarktes

Der israelische Wellpappenverpackungsmarkt ist definiert als der Industriesektor, der an der Herstellung und Verarbeitung von faserbasiertem Verpackungsmaterial beteiligt ist, bestehend aus einem gewellten Wellpappenmedium, das zwischen flachen Linern gebunden ist. Dieser Markt umfasst verschiedene Strukturqualitäten, einschließlich einwelliger, doppelwelliger und dreiwelliger Platten, die entwickelt wurden, um hochleistungsfähige Schutzlösungen für die inländische Verteilung und den internationalen Transit bereitzustellen.

Der Bericht über den israelischen Wellpappenverpackungsmarkt ist segmentiert nach Material (Frischfaser-Kraftliner, Recyclingliner, Wellpappenmedium, Halbchemisches Fluting und andere Materialien), Wellentyp (A-Welle, B-Welle, C-Welle, E-Welle und F-Welle), Verpackungstyp (Regular Slotted Containers, Gestanzte Sonderkartons, Faltschachteln, Point-of-Purchase-Displays, Palettenkartons und andere Verpackungstypen), Wandtyp (Einwellig, Doppelwellig, Dreiwellig und Einwellig-Einseitig), Drucktechnologie (Flexodruck, Digitaler Tintenstrahldruck, Litho-Laminierung, Siebdruck und andere Drucktechnologien), Endverbraucherbranche (Verarbeitete Lebensmittel, Frische Lebensmittel und Frischprodukte, Getränke, Elektrische Produkte, Körperpflege und Kosmetik, E-Commerce-Fulfillment-Center, Pharmazeutika und andere Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Frischfaser-Kraftliner |

| Recyclingliner |

| Wellpappenmedium |

| Halbchemisches Fluting |

| Andere Materialien |

| A-Welle |

| B-Welle |

| C-Welle |

| E-Welle |

| F-Welle |

| Regular Slotted Containers |

| Gestanzte Sonderkartons |

| Faltschachteln |

| Point-of-Purchase-Displays |

| Palettenkartons |

| Andere Verpackungstypen |

| Einwellig |

| Doppelwellig |

| Dreiwellig |

| Einwellig-Einseitig |

| Flexodruck |

| Digitaler Tintenstrahldruck |

| Litho-Laminierung |

| Siebdruck |

| Andere Drucktechnologien |

| Verarbeitete Lebensmittel |

| Frische Lebensmittel und Frischprodukte |

| Getränke |

| Elektrische Produkte |

| Körperpflege und Kosmetik |

| E-Commerce-Fulfillment-Center |

| Pharmazeutika |

| Andere Endverbraucherbranchen |

| Nach Materialtyp | Frischfaser-Kraftliner |

| Recyclingliner | |

| Wellpappenmedium | |

| Halbchemisches Fluting | |

| Andere Materialien | |

| Nach Wellentyp | A-Welle |

| B-Welle | |

| C-Welle | |

| E-Welle | |

| F-Welle | |

| Nach Verpackungstyp | Regular Slotted Containers |

| Gestanzte Sonderkartons | |

| Faltschachteln | |

| Point-of-Purchase-Displays | |

| Palettenkartons | |

| Andere Verpackungstypen | |

| Nach Wandtyp | Einwellig |

| Doppelwellig | |

| Dreiwellig | |

| Einwellig-Einseitig | |

| Nach Drucktechnologie | Flexodruck |

| Digitaler Tintenstrahldruck | |

| Litho-Laminierung | |

| Siebdruck | |

| Andere Drucktechnologien | |

| Nach Endverbraucherbranche | Verarbeitete Lebensmittel |

| Frische Lebensmittel und Frischprodukte | |

| Getränke | |

| Elektrische Produkte | |

| Körperpflege und Kosmetik | |

| E-Commerce-Fulfillment-Center | |

| Pharmazeutika | |

| Andere Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des israelischen Wellpappenverpackungsmarktes?

Die Marktgröße des israelischen Wellpappenverpackungsmarktes beträgt USD 0,52 Milliarden im Jahr 2026 und wird voraussichtlich bis 2031 USD 0,64 Milliarden erreichen.

Welcher Wellentyp wächst am schnellsten?

E-Welle zeigt die höchste Dynamik und schreitet bis 2031 mit einer CAGR von 5,44 % voran, da Einzelhändler schlanke, grafikintensive, regalfertige Formate bevorzugen.

Wie beeinflusst die Regierungspolitik die Materialauswahl?

Herstellerverantwortungsmandate und ein Recyclingziel von 51 % für 2030 treiben Verarbeiter dazu an, den Recyclinglinergehalt zu erhöhen und in verbesserte Sortierkapazitäten zu investieren.

Warum gewinnen digitale Tintenstrahlpressen Marktanteile?

Markeninhaber wünschen kurzauflagige, grafikintensive Verpackungen, die häufig das Artwork wechseln können, und digitaler Tintenstrahldruck eliminiert Plattenkosten bei gleichzeitiger Einhaltung enger Vorlaufzeiten.

Welches Endverbrauchersegment wächst am schnellsten?

E-Commerce-Fulfillment-Center sind die am schnellsten wachsenden Nutzer und verzeichnen eine CAGR von 4,85 %, da Online- und Quick-Commerce-Modelle im städtischen Israel zunehmen.

Welchen Risiken sind Verarbeiter durch die Energieversorgung ausgesetzt?

Intermittierende Erdgasverfügbarkeit kann Mühlen zwingen, teureres Diesel zu verbrennen, was die Margen drückt und möglicherweise Linerlieferungen an Kartonbetriebe verzögert.

Seite zuletzt aktualisiert am: