Marktgröße und Marktanteil für Wellpappenverpackungen in Oman

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

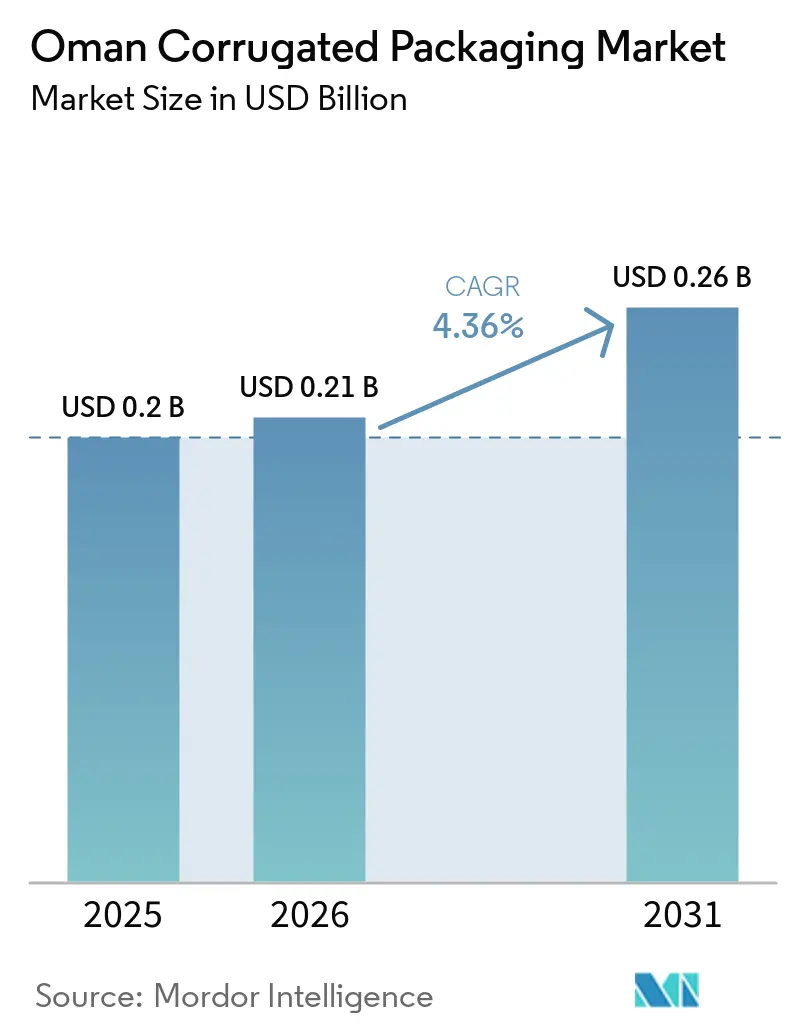

| Marktgröße im Basisjahr (2025) | 0.2 Milliarden US-Dollar |

| Marktgröße (2026) | 0.21 Milliarden US-Dollar |

| Marktgröße (2031) | 0.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.36% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wellpappenverpackungen in Oman von Mordor Intelligence

Die Marktgröße für Wellpappenverpackungen in Oman wird voraussichtlich von 0,2 Milliarden USD im Jahr 2025 und 0,21 Milliarden USD im Jahr 2026 auf 0,26 Milliarden USD bis 2031 anwachsen, was einer CAGR von 4,36 % zwischen 2026 und 2031 entspricht. Die Importsubstitutionsanreize Muscats im Rahmen der Oman Vision 2040, die Entwicklung des Landes zu einem Luftfrachtdrehkreuz für verderbliche Waren sowie steigende E-Commerce-Paketvolumina bilden gemeinsam die kurzfristige Nachfragebasis. Verarbeiter beschleunigen den Wechsel von Frischfaser-Kraftliner zu Recyclingqualitäten, um sich gegen die Frachtvolatilität im Roten Meer abzusichern, während Investitionen in halbchemisches Wellenmaterial und digitalen Tintenstrahldruck den Schwenk hin zu leichteren, grafikintensiven, regalfertigen Formaten unterstreichen. Regionale Großunternehmen straffen eine historisch fragmentierte Lieferantenbasis, indem sie Skalenvorteile in den Freizonen Sohar, Duqm und Salalah nutzen. Gleichzeitig dämpfen hohe Stromtarife und begrenzte inländische Papierrecyclingkapazitäten die Expansionspläne und zwingen die Hersteller, Kapitalausgaben mit Margenschutz in Einklang zu bringen.

Wichtigste Erkenntnisse des Berichts

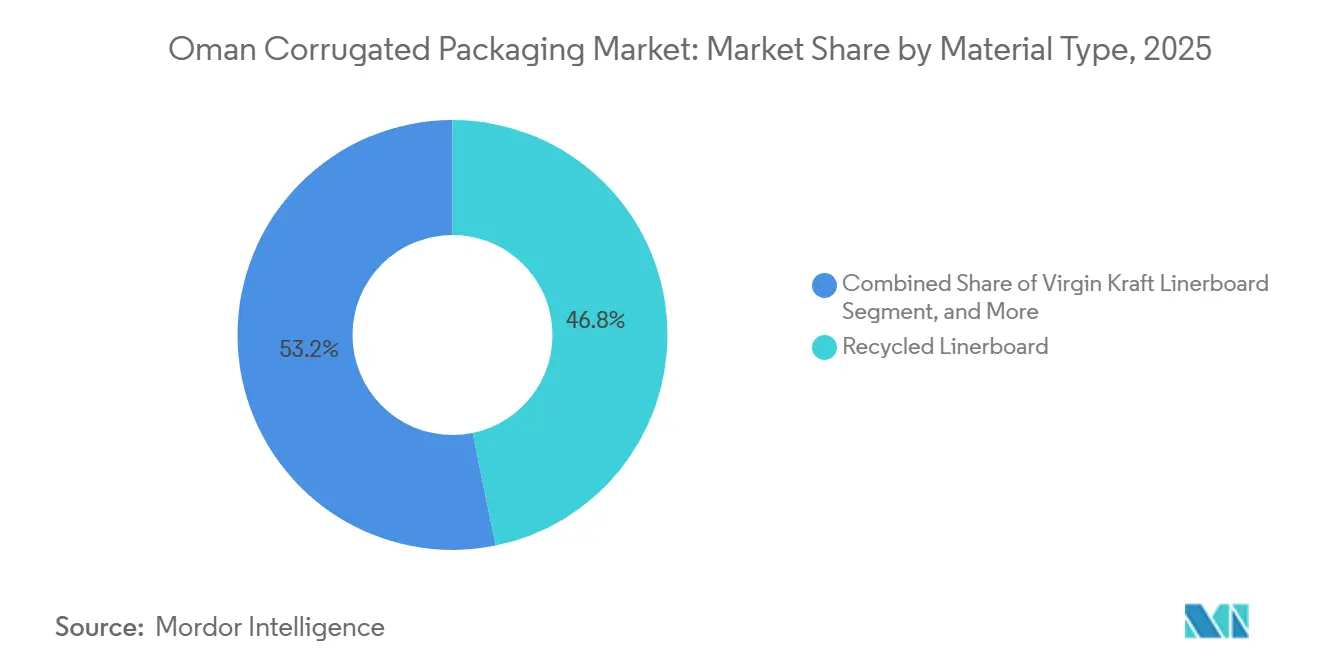

- Nach Materialtyp entfiel auf das Segment Recyclingliner im Jahr 2025 ein Marktanteil von 46,78 % am Markt für Wellpappenverpackungen in Oman.

- Nach Wellentyp wird die Marktgröße für Wellpappenverpackungen in Oman im Segment F-Welle bis 2031 voraussichtlich mit einer CAGR von 5,67 % wachsen.

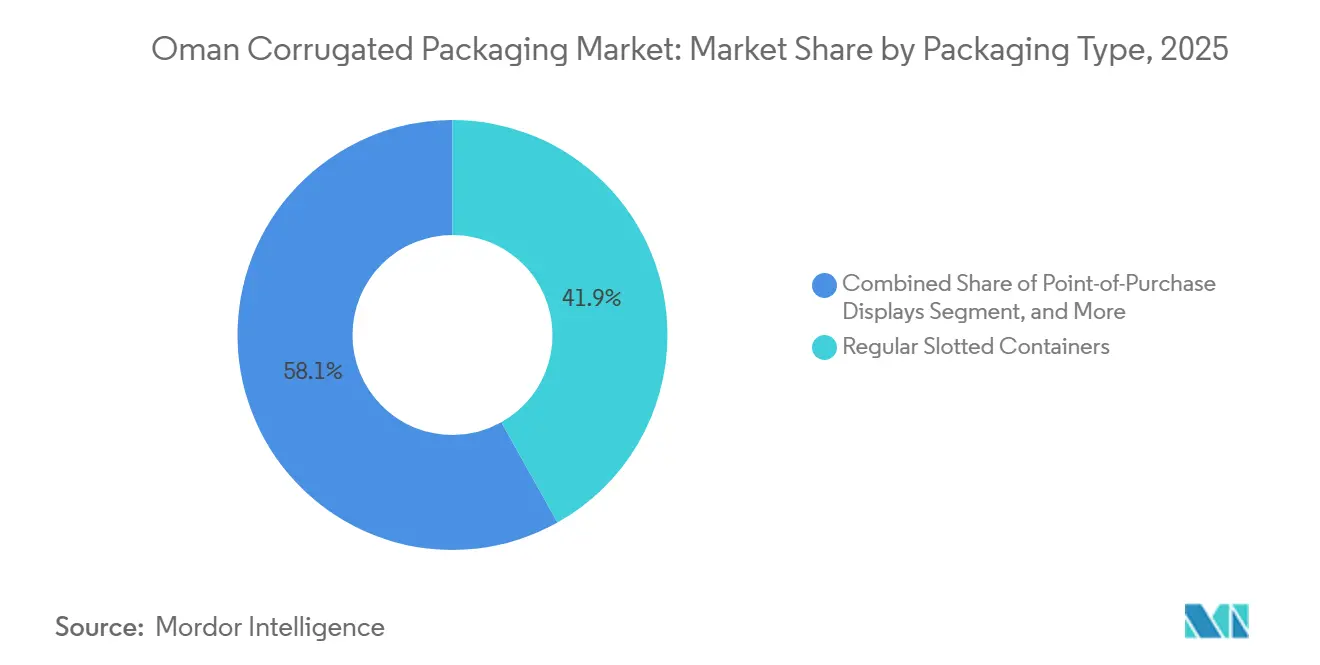

- Nach Verpackungstyp entfiel auf das Segment Regular Slotted Container im Jahr 2025 ein Marktanteil von 41,88 % am Markt für Wellpappenverpackungen in Oman.

- Nach Wandtyp wird die Marktgröße für Wellpappenverpackungen in Oman im Segment Dreiwellig bis 2031 voraussichtlich mit einer CAGR von 5,12 % wachsen.

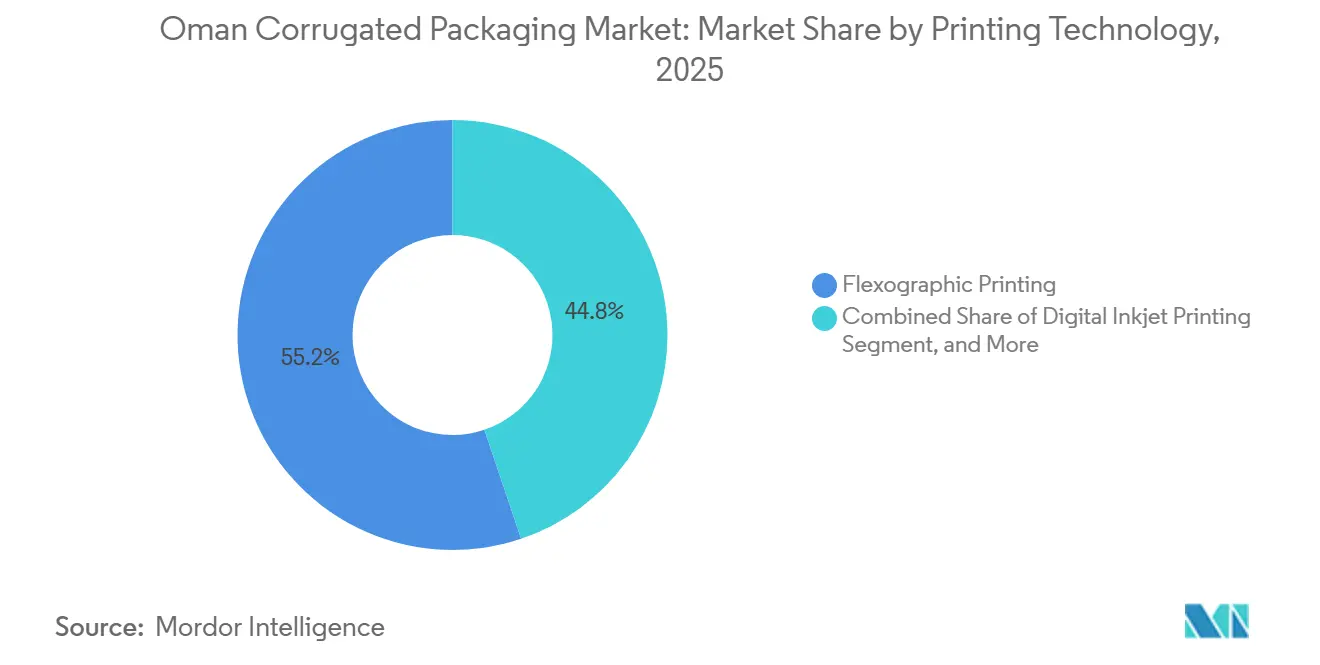

- Nach Drucktechnologie entfiel auf das Segment Flexodruck im Jahr 2025 ein Marktanteil von 55,17 % am Markt für Wellpappenverpackungen in Oman.

- Nach Endverbraucherbranche wird die Marktgröße für Wellpappenverpackungen in Oman im Segment E-Commerce-Fulfillment-Center bis 2031 voraussichtlich mit einer CAGR von 4,95 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Wellpappenverpackungen in Oman

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende E-Commerce-Paketvolumina | +1.2% | National – Logistikdrehkreuze Maskat, Salalah, Sohar | Kurzfristig (≤ 2 Jahre) |

| Staatliche Förderung der inländischen Fertigung im Rahmen der Oman Vision 2040 | +0.9% | National – Freizonen Sohar, Duqm, Salalah | Mittelfristig (2–4 Jahre) |

| Verbindliche Recyclinganteilsziele für Verpackungen | +0.6% | National, abgestimmt auf die Kreislaufwirtschaftsrahmen des Golfkooperationsrats | Mittelfristig (2–4 Jahre) |

| Wechsel zu leichten, leistungsstarken Wellenkombinationen | +0.5% | National, Ausstrahlungseffekte auf die Korridore der Vereinigten Arabischen Emirate und Saudi-Arabiens | Langfristig (≥ 4 Jahre) |

| Wachstum der Lebensmittelexporte in die Nachbarländer des Golfkooperationsrats | +0.4% | Regional – Saudi-Arabien, Vereinigte Arabische Emirate, Kuwait | Mittelfristig (2–4 Jahre) |

| Wachstum der Luftfrachtlieferungen für frische Produkte in Wellpappenverpackungen über Oman Air Cargo | +0.3% | National mit Verbindungen nach Europa und Südasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende E-Commerce-Paketvolumina

Der Online-Einzelhandelsumsatz soll von 660 Millionen USD im Jahr 2024 auf 1,24 Milliarden USD bis 2029 steigen, ein jährliches Tempo, das die Gesamtnachfrage nach Kartons bei weitem übersteigt. Dedizierte E-Commerce-Parks in Maskat und Salalah verkürzen die Liefervorlaufzeiten und ermutigen Fulfillment-Betreiber, kleinere, gestanzte Kartons und On-Demand-Grafiken zu spezifizieren. Digitale Tintenstrahlpressen, die variablen Datendruck und QR-Code-Druck ermöglichen, eliminieren die Flexodruck-Werkzeugkosten für Kurzauflagen von 5.000 Einheiten oder weniger und entsprechen der SKU-Proliferation in den Letzten-Meile-Kanälen. Paketkarton-Designs integrieren nun Mehrtemperaturkleber und leistungsstarkes Wellenmaterial, um der Wüstenhitze standzuhalten, da nur 40 % der Postleitzahlen einen Haustürlieferservice unterstützen. Wenn sich diese Logistiklücken schließen, sollte der Markt für Wellpappenverpackungen in Oman überproportionale Gewinne aus der Direktlieferung an Verbraucher erzielen.

Staatliche Förderung der inländischen Fertigung im Rahmen der Oman Vision 2040

Die Oman Vision 2040 sieht 935 Millionen OMR (2,43 Milliarden USD) für Polymer- und Verpackungsvorhaben vor, darunter ein PTA- und PET-Komplex, der die Abhängigkeit von importiertem Frischfaser-Kraftliner verringert.[1]Oman Vision 2040, Sekretariat der Oman Vision 2040, omanvision2040.com Freizonen gewähren 30-jährige Steuerbefreiungen und vollständige ausländische Eigentumsrechte, was multinationale Konzerne dazu veranlasst, neue Wellpappenlinien in Sohar und Duqm in Auftrag zu geben, wo Grundstücke 60 % günstiger sind als in Maskat. Die Richtlinie für lokale Inhalte, die omanisch hergestellte Verpackungen bei öffentlichen Ausschreibungen bevorzugt, garantiert Basisvolumina für inländische Verarbeiter, insbesondere bei verarbeiteten Lebensmitteln, wo Expansionen bei Datteln und Fischerei den Wellpappenverbrauch stabil halten. Die Finanzierungsunterstützung durch das Sharakah-Programm senkt zudem die Kreditkosten und verleiht Anlagenaufrüstungen zusätzlichen Schwung. Zusammen bilden diese Hebel die mittelfristige Wachstumsgrundlage im Markt für Wellpappenverpackungen in Oman.

Verbindliche Recyclinganteilsziele für Verpackungen

Die Nationale Abfallbewirtschaftungspolitik zielt darauf ab, 9 Millionen Tonnen Verpackungsabfälle des Golfkooperationsrats umzuleiten und bis 2030 einen Kreislaufwirtschaftsgewinn von 138 Milliarden USD zu erschließen. Obwohl Oman keine Mindestrecyclinganteile festgelegt hat, beeinflussen die Regeln zur erweiterten Herstellerverantwortung der Vereinigten Arabischen Emirate und der saudische Gesetzentwurf bereits grenzüberschreitende Lieferketten. Der Anteil von Recyclingliner von 46,78 % im Jahr 2025 zeigt eine vorausschauende Compliance, doch die Rohstoffknappheit treibt die Kosten um 15–20 % gegenüber Frischfaseralternativen in die Höhe. Die 180.000-Tonnen-pro-Jahr-Mühle von Keryas Paper Industry in Sohar deckt nur einen Bruchteil des Bedarfs, und die importierten OCC-Preise bleiben volatil. Fortschritte bei Pilotprojekten zur Abfalltrennung und den Materialrückgewinnungsaufrüstungen von Be'ah werden darüber entscheiden, ob der Markt für Wellpappenverpackungen in Oman künftige Inhaltsgrenzwerte des Golfkooperationsrats erfüllen kann, ohne die Margen zu beeinträchtigen.

Wechsel zu leichten, leistungsstarken Wellenkombinationen

Halbchemisches Wellenmaterial wächst schneller als jedes andere Substrat, da es ein überlegenes Festigkeits-Gewichts-Verhältnis bietet, das ideal für Kühlkettenexporte ist. Qualitäten wie Mondis ProVantage Powerflute erzielen 15 % Gewichtseinsparungen bei der Platte und behalten dabei 90 % der Kantenstauchwerte bei, die für den Luftfrachtkorridors für verderbliche Waren in Oman unerlässlich sind. Die Einführung der F-Welle beschleunigt sich ebenfalls, da sie 20–30 % mehr Bögen pro Palette aufnimmt und eine Druckoberfläche bietet, die mit der von Faltschachteln für Kosmetik und Pharmazeutika vergleichbar ist. Exporteure, die Produkte auf der Amsterdam-Route von Oman Air transportieren, unterliegen strengen Gewichtsbeschränkungen, was leichte Platten zu einem direkten Umsatzhebel macht. Wenn Verarbeiter Schmalwellen-Werkzeuge installieren, sollten zweistellige Einführungsraten langfristige Effizienzgewinne im Markt für Wellpappenverpackungen in Oman sichern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Kraftliner-Importpreise infolge von Schifffahrtsstörungen im Roten Meer | -0.8% | National – hafenabhängige Standorte in Maskat und Sohar | Kurzfristig (≤ 2 Jahre) |

| Begrenzte inländische Papierrecyclinginfrastruktur | -0.5% | National, am stärksten in den Binnenregionen | Mittelfristig (2–4 Jahre) |

| Hohe Stromtarife für Wellpappenhersteller | -0.3% | National – Zonen in Maskat und Salalah | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch Hartkunststoffe in Industriebehältern | -0.2% | National – Nutzer aus der Automobil- und Elektronikindustrie | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Kraftliner-Importpreise infolge von Schifffahrtsstörungen im Roten Meer

Mit den Huthis in Verbindung stehende Angriffe zwangen 30 % der weltweiten Containerschiffe, über das Kap der Guten Hoffnung umzuleiten, was die Frachtraten auf 3.101 USD pro 40-Fuß-Container trieb – das Dreifache des Niveaus vor der Krise. Kriegsrisikoprämien stiegen von 0,07 % auf über 1 % des Rumpfwerts, was die Landekosten für Liner in Maskat um 50–70 USD pro Tonne erhöhte. Kleinere Verarbeiter ohne Absicherungsmöglichkeiten müssen entweder Kostensteigerungen von 10–15 % weitergeben oder Margenerosion hinnehmen, während größere Wettbewerber im Golfkooperationsrat Zuteilungen von integrierten Mühlen sichern. Vorübergehende Beschaffung aus der Türkei und Ägypten bietet nur teilweise Entlastung und zu einem Preisaufschlag von 20–25 %. Bis das inländische Recycling Skaleneffekte erreicht, bleibt der Markt für Wellpappenverpackungen in Oman der Volatilität der Schifffahrtsrouten ausgesetzt.

Begrenzte inländische Papierrecyclinginfrastruktur

Außerhalb des Sohar-Komplexes von Keryas verfügt Oman über keine großtechnische Deinking- oder Zellstoffkapazität und verwertet weniger als 10 % des Post-Consumer-Wellpappenabfalls. Die Einfuhr von vorsortiertem OCC aus Europa zu 150–180 USD pro Tonne eliminiert einen Großteil des Kostenvorteils, den Recyclingliner normalerweise genießt. Private Investitionen in Höhe von insgesamt 40 Millionen USD für Kapazitäten in den Vereinigten Arabischen Emiraten werden erst 2027 in Betrieb genommen, was eine mehrjährige Versorgungslücke hinterlässt. Ohne EPR-Gesetzgebung fehlen Markeninhabern finanzielle Anreize zur Mitfinanzierung von Sammelprogrammen, was Kommunen zwingt, die Kosten zu tragen. Mittelfristig begrenzt die eingeschränkte Rohstoffverfügbarkeit das Aufwärtspotenzial von Recyclingqualitäten im Markt für Wellpappenverpackungen in Oman.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Recyclingqualitäten dominieren, halbchemisches Wellenmaterial auf dem Vormarsch

Recyclingliner sicherte sich 46,78 % der Nachfrage im Jahr 2025 und ist damit das größte Einzelsegment des Marktanteils für Wellpappenverpackungen in Oman, da Verarbeiter strengere Kreislaufwirtschaftsvorschriften des Golfkooperationsrats antizipieren, die den Einsatz von Sekundärfasern belohnen. Frischfaser-Kraftliner bleibt für exportqualifizierte Pharmazeutika- und Dreiwandkartons unverzichtbar, doch sein Wachstum ist begrenzt, da frachtbedingte Importkosten die Preislücke zu Recyclingalternativen kontinuierlich vergrößern. Halbchemisches Wellenmaterial wächst bis 2031 mit einer CAGR von 5,42 %, da Versender von Mangos, Meeresfrüchten und Premium-Gemüse eine leichtere Platte benötigen, die dennoch die Kantenstauchtests für Luftfrachtabschnitte auf dem Korridor Maskat–Amsterdam besteht. Dieses Kosten-Leistungs-Gleichgewicht positioniert halbchemische Qualitäten als pragmatische Absicherung gegen Frachtvolatilität und inländische Recyclingengpässe. Infolgedessen drehen sich Materialentscheidungen nun stärker um Logistikökonomie als um traditionelle Festigkeitshierarchien.

Das inländische Angebot aus der 180.000-Tonnen-Mühle von Keryas Paper Industry in Sohar deckt nur 15–20 % der Recyclingliner-Nachfrage, senkt jedoch die Lieferkosten unter normalen Frachtbedingungen um etwa 12 % gegenüber asiatischen Importen.[2]Keryas Paper Industry investiert 40 Mio. USD in UAE-Expansion, Gulf News, gulfnews.com Dieser Vorteil schwindet, wenn Störungen im Roten Meer die Containerpreise über 3.000 USD treiben, was Verarbeiter exponiert lässt, bis die 40-Millionen-USD-Expansion des Unternehmens in den Vereinigten Arabischen Emiraten 2027 weitere 200.000 Tonnen hinzufügt. Beschichtete Liner mit Feuchtigkeitsbarrieren gewinnen im Markt für Wellpappenverpackungen in Oman an Bedeutung, da Kühlkettenexporteure Kondensationskontrolle für Flüge benötigen, die mehrere Klimazonen durchqueren. Markeninhaber wägen nun Beschichtungsgebühren gegen das Risiko von Produktverderb ab – eine Kalkulation, die häufig zugunsten von Premium-Substraten ausfällt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Wellentyp: B-Welle dominiert, F-Welle auf dem Vormarsch

Die B-Welle hielt 41,57 % der Lieferungen im Jahr 2025 und spiegelt ihre bewährte Vielseitigkeit bei Regular Slotted Containern und gestanzten Sonderkartons wider, die an Maskat-Supermärkte geliefert werden. Die C-Welle behält eine bescheidene Bedeutung bei palettierten Schwergütern, doch Gewichtsreduzierungsmandate von Lebensmittelverarbeitern leiten Aufträge stetig zu schmaleren Profilen um, die Frachtkosten senken. Die F-Welle expandiert bis 2031 mit einer CAGR von 5,67 %, da ihr 1,1-Millimeter-Profil 20–30 % mehr Zuschnitte pro Palette ermöglicht und eine nahezu kartonähnliche Druckoberfläche bietet, die von Kosmetikmarken gefordert wird. Verarbeiter, die neuere Wellpappenmaschinen in Sohar installieren, wählen zunehmend F-Wellen-Module, um diese doppelten Logistik- und Grafikvorteile zu nutzen. Diese Präferenz wird voraussichtlich die langfristige Wellentypzusammensetzung im Markt für Wellpappenverpackungen in Oman neu gestalten.

Regalfertige Displays, die von Carrefour und Lulu bestückt werden, erfordern gestochen scharfe Grafiken und minimales Nachfüllen der Regale – Bedingungen, die perfekt zur glatten Oberfläche und Stapeleffizienz der F-Welle passen. Die Einführung der E-Welle folgt einer ähnlichen Logik, doch das schmalere Profil hat gelegentlich Schwierigkeiten, die Falltestanforderungen für schwerere SKU-Kombinationen zu erfüllen. Die D-Welle bleibt eine Nische, da den meisten inländischen Maschinen kompatible Zahnradsätze fehlen, obwohl mehrere Freizoneninvestoren Bereitschaft signalisiert haben, Nachrüstungen zu finanzieren, wenn FMCG-Eigentümer Ersatzziele für Faltschachteln formalisieren. Unterdessen bleibt die B-Welle der Standard für schnell drehende Massenware und sichert das Basistonnage, auch wenn Premium-Nischen sich diversifizieren. Insgesamt unterstreicht die Entwicklung der Wellentypen, wie Verpackungsformate nun Marketing-, Logistik- und Nachhaltigkeitsziele in einer einzigen Materialentscheidung integrieren.

Nach Verpackungstyp: RSC führt, Displays auf dem Vormarsch

Regular Slotted Container machten 41,88 % des Volumens im Jahr 2025 aus und unterstreichen ihren anhaltenden Kostenvorteil sowie ihre Kompatibilität mit Hochgeschwindigkeits-Kartonaufrichtern, die in den Fabriken in Sohar und Salalah eingesetzt werden. Diese Kartons dominieren weiterhin die Marktgröße für Wellpappenverpackungen in Oman bei verarbeiteten Lebensmitteln, Getränken und Industriekomponenten. Point-of-Purchase-Displays wachsen am schnellsten mit einer CAGR von 5,98 %, da Supermärkte regalfertige Einheiten suchen, die den Arbeitsaufwand beim Nachfüllen um bis zu 40 % reduzieren. Infolgedessen kombinieren Verarbeiter F-Wellen-Platten mit digitalem Tintenstrahldruck, um lebendige, schnell produzierte Aufsteller zu liefern, die saisonale Aktionen bewerben, ohne Sekundärkartons zu benötigen. Dieser Wandel verlagert die Produktionskapazität hin zu margenstarken Kurzauftragsarbeiten statt nur zu hochvolumigen Massenaufträgen.

Gestanzte Sonderkartons erfüllen die Maßanforderungen von E-Commerce-Paketen und ermöglichen es Fulfillment-Hubs, Leerraumquoten zu senken und Füllmaterial einzusparen. Die Substitution von Faltschachteln durch E-Wellen- und F-Wellen-Strukturen beschleunigt sich, da diese Qualitäten vergleichbare Grafiken bei etwa 30 % geringerer Materialmasse erzielen und damit die Abfallreduzierungsziele der Oman Vision 2040 unterstützen. Palettenkisten für Massenobstexporte verzeichnen ein stetiges, wenn auch unspektakuläres Wachstum, sichern jedoch weiterhin die Dreiwandnachfrage, die nachgelagerte politische Entscheidungsträger als Ermöglicher von Exporterlösen betrachten. Andere Nischendesigns, wie Umhüllungskartons für Getränke, gewinnen an Relevanz, wenn Markeninhaber Kompatibilität mit der Lagerautomatisierung anstreben. Insgesamt veranschaulicht die Diversifizierung der Verpackungstypen, wie Käufer Leistungsspezifikationen nach Kanal statt nach traditionellen Branchensilos segmentieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Wandtyp: Einwellig dominiert, Dreiwellig gewinnt in Exportkorridoren

Einwandige Kartons machten 47,32 % der Lieferungen im Jahr 2025 aus und profitieren von ihrem ausgewogenen Gewichts-, Kosten- und Druckfestigkeitsverhältnis, das für alltägliche verarbeitete Lebensmittel und Paketverkehr geeignet ist. Doppelwandige Designs erfassen Ausgaben in der Elektronik- und Körperpflegebranche, wo Fallschutz durch Wüstenhitzezyklen zwischen Maskat und den Binnengovernoraten gewährleistet sein muss. Dreiwandige Platten verzeichnen bis 2031 eine CAGR von 5,12 %, da Reexport-Drehkreuze in Salalah und Duqm darauf für schwere Maschinenteile angewiesen sind, die für afrikanische Häfen bestimmt sind. Marktbeobachter erwarten, dass der Dreiwand-Trend anhält, da regionale Infrastrukturprojekte übergroße Komponenten in feuchtigkeitsbarrierebeschichteten Wellpappenkartons benötigen. Dieser Trend unterstreicht das Zusammenspiel zwischen Omans Logistikgeografie und den Wandtypspezifikationen.

Einwellige Rollen, die als Innenpolsterung verwendet werden, verlieren Marktanteile an Formfasern und recycelbare Luftkissen, da diese Optionen besser mit den CO₂-Fußabdruckzielen der Unternehmen übereinstimmen. Dennoch bleibt die Einwellige für einige Glaswarenversender unverzichtbar, die maßgeschneiderte Konturumhüllungen zu moderaten Kosten benötigen. Verarbeiter, die Hochwellen-Wellpappenmaschinen installieren, optimieren häufig die Umrüstzeiten, sodass einwandige und doppelwandige Produkte sequenziell hergestellt werden können, was die Betriebszeit unter Omans relativ hohen Stromtarifen maximiert. Künftig wird die Wandtypstrategie zunehmend von prädiktiven Analysen abhängen, die SKU-Empfindlichkeit, Transportdistanz und Tarifexposition aufeinander abstimmen. Eine solche datengesteuerte Planung unterstützt eine höhere Anlagenauslastung, auch wenn die Importlinerpreise unerwartet schwanken.

Nach Drucktechnologie: Flexodruck dominiert, digitaler Tintenstrahldruck gewinnt an Dynamik

Flexodruckmaschinen produzierten 55,17 % der bedruckten Fläche im Jahr 2025 und nutzten dabei Meter-pro-Minute-Geschwindigkeiten, die die meisten Tintenstrahlplattformen bei Auflagen von mehr als 10.000 Drucken noch übertreffen. Wasserbasierte Tinten bleiben für die Lebensmittelkontaktkonformität im Markt für Wellpappenverpackungen in Oman unerlässlich und festigen den etablierten Status der Technologie bei Snack- und Molkereiprodukten. Plattenkosten machen Kurzauflagen jedoch unwirtschaftlich, was Verarbeiter dazu veranlasst, Flexodruck für Stamm-SKUs mit vorhersehbaren monatlichen Freigabezyklen zu reservieren. Infolgedessen migrieren E-Commerce-Pakete und Point-of-Purchase-Displays zunehmend zu digitalen Linien, die Werkzeugausfallzeiten eliminieren.

Digitaler Tintenstrahldruck wächst mit einer CAGR von 5,61 %, da der Online-Einzelhandelsumsatz in Oman bis 2029 voraussichtlich fast verdoppelt wird, was konfigurierbare Grafiken, QR-Codes und serialisierte Barcodes für die Letzten-Meile-Verfolgung HP erfordert. Litho-laminierte Deckblätter behalten eine Präsenz bei Premium-Schokoladen- und Duftkartons, doch ihr Anteil stagniert, da Hochdurchsatz-Tintenstrahlköpfe nun 400 Meter pro Minute erreichen. Siebdruck eignet sich gut für Spezialaufsteller mit metallischen oder fluoreszierenden Beschichtungen, doch seine Rüstzeit begrenzt ihn auf sehr kleine Kampagnen. Da Verarbeiter Investitionsausgaben zwischen Rasterwalzen und Tintenstrahlbalken aufteilen, wird die Wahl der Drucktechnologie zu einer kanalspezifischen Entscheidung statt einer Einheitslösung.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbraucherbranche: Verarbeitete Lebensmittel führen, Fulfillment-Center auf dem Vormarsch

Verarbeitete Lebensmittel machten 34,19 % des Verbrauchs im Jahr 2025 aus – ein dominanter Marktanteil für Wellpappenverpackungen in Oman, der auf staatliche Subventionen zur Wertschöpfung bei Dattelpalmen und den Ausbau von Fischerei-Kühllagern zurückzuführen ist. Diese staatlichen Programme garantieren eine stabile Kartonbasis, die Linerboard-Kostenschwankungen teilweise ausgleicht, indem Jahresverträge im Rahmen der Richtlinie für lokale Inhalte gesichert werden. Frischwarenexporte belegen den zweitgrößten Anteil, gestützt durch die dedizierte Amsterdam-Route von Oman Air Cargo, die hochmargige verderbliche Waren viermal pro Woche transportiert. Elektro- und Elektronikmonteure in der Freizone Sohar kaufen doppelwandige oder dreiwandige Kartons mit antistatischer Behandlung, um Leiterplatten auf 1.000-Kilometer-Transportstrecken zu schützen. Getränkemarken verzeichnen moderates Wachstum, verlieren jedoch Wertanteile, da Handwerksproduzenten zu leichteren Mehrfachverpackungshüllen wechseln, die weniger Plattenmaterial verwenden.

E-Commerce-Fulfillment-Center zeigen die stärkste Vorwärtsdynamik mit einer CAGR von 4,95 %, angetrieben durch Online-Umsatzziele von 1,24 Milliarden USD bis 2029 – eine Zahl, die das Wachstum des stationären Handels übertrifft. Kosmetik- und Körperpflegeprodukte, obwohl tonnagenmäßig kleiner, erzielen Premium-Margen aufgrund von Litho-Qualitäts- oder Tintenstrahl-Fotografiken auf F-Wellen-Substraten. Pharmazeutische Versender bleiben an Frischfaser-Kraftliner und Feuchtigkeitsbarrierebeschichtungen gebunden und sichern eine stabile, wenn auch regulierte Nachfrage, die nur wenige lokale Verarbeiter zertifiziert bedienen können. Kfz-Ersatzteile und Baubeschläge erzeugen unregelmäßige, aber lukrative Aufträge während der Infrastrukturzyklen des Golfkooperationsrats, die häufig dreiwandige Kartons für den Seefrachtverkehr nach Ostafrika spezifizieren. Diese diversifizierte Mischung bedeutet, dass Nachfrageschocks in einem einzelnen Endverwendungsbereich über mehrere, gegenzyklische Branchen abgefedert werden.

Geografische Analyse

Maskat treibt zwischen 40 und 45 % der Gesamtnachfrage an, da es wichtige Lebensmittelverarbeiter, FMCG-Lager und die größten E-Commerce-Fulfillment-Parks des Landes konzentriert, die zusammen hohe Auslastungsraten für einwandige Kartons unterstützen. Die Nähe der Hauptstadt zum Hafen von Sohar beschleunigt Linerboard-Ankünfte um zwei Tage, doch Hafenstaus in Spitzenimportmonaten können Lieferungen dennoch verzögern und Verarbeiter dazu zwingen, höhere strategische Lagerbestände zu halten. Stromtarife in Maskats Industriezonen liegen im Durchschnitt bei 12–18 Baisa pro Kilowattstunde – ein Aufschlag gegenüber saudischen Benchmarks, der Hersteller dazu ermutigt, die Maschinenlaufzeit zu maximieren. Lokale Behörden bieten nun Mietrabatte in den Wirtschaftszonen Rusayl und Khazaen an, um die Wettbewerbsfähigkeit des Maskat-Verpackungsclusters zu stärken. Diese Anreize puffern Verarbeiter teilweise gegen Frachtvolatilität ab, neutralisieren jedoch die Rohstoffexposition nicht vollständig.

Der Industriehafen Sohar absorbiert etwa ein Viertel des nationalen Wellpappenverbrauchs, angetrieben durch die Recyclingmühle von Keryas Paper Industry und die neun nachgelagerten Kunststofffabriken des Ladayn-Polymerprogramms, die Sekundärkartons benötigen. Freizonenmieter genießen 30-jährige Steuerbefreiungen und Zollbefreiungen, die die Landekosten für deutsche Wellpappenmaschinen um fast 10 % senken und Investoren anziehen, die früher Sharjah oder Jebel Ali bevorzugten. Sohars integriertes Schienen-Straßen-See-Netzwerk bietet eine strategische Ausgangsbasis für Lieferungen in die Vereinigten Arabischen Emirate und Saudi-Arabien und verkürzt die Vorlaufzeiten um einen vollen Tag im Vergleich zu Maskat-Straßenrouten. Der Hafen ist jedoch auch anfällig für Rotes-Meer-Umleitungen, die Frachtraten verstärken und lokale Akteure dazu zwingen, Kapazitäten in Krisenmonaten mit Spotangeboten aus der Türkei oder Ägypten abzusichern. Expansionsflächen sind reichlich vorhanden, was Sohar als logischen Drehkreuz für künftige grafikintensive, wertschöpfende Plattenwerke positioniert.

Die Freizone Salalah und die Sonderwirtschaftszone Duqm zusammen machen derzeit etwa 15 bis 20 % des Volumens aus, doch ihre Wachstumsaussichten erscheinen am vielversprechendsten, da beide Standorte an aufkommenden Afrika-Golfkooperationsrat-Handelsrouten liegen. Der Bonded-Corridor-Status von Salalah reduziert den Transitpapierkram für dreiwandige Kartons, die nach Kenia und Tansania transportiert werden – ein Merkmal, das Arabian Packaging bereits dazu veranlasst hat, ein Vertriebsdepot für ostafrikanische Aufträge einzurichten. Duqms Greenfield-Grundstücke kosten etwa 60 % weniger als Maskat-Immobilien und bieten vergleichbare Steuervorteile, was mittelgroßen saudischen Verarbeitern einen wirtschaftlichen Sprungbrett zu neuen Kunden im Golfkooperationsrat bietet. Diese Küstenzonen kämpfen jedoch mit begrenzter Recyclinginfrastruktur, was bedeutet, dass eingehendes Linerboard weiterhin auf dem Seeweg transportiert werden muss und Betreiber denselben Frachtpreisschwankungen aussetzt, die Maskat und Sohar belasten. Dennoch planen lokale Behörden vor 2028 eine Materialrückgewinnungsanlage, was politischen Willen signalisiert, den Sammelkreislauf zu schließen und wirklich kreisförmige Wellpappenlieferketten zu unterstützen.

Wettbewerbslandschaft

Die regionalen Marktführer INDEVCO Paper Containers, Obeikan Paper Industries und Arabian Packaging straffen einen einst fragmentierten Markt, indem sie integrierte Containerboard-Anlagen und panregionale Logistiknetzwerke des Golfkooperationsrats nutzen, mit denen kleinere omanische Unternehmen nicht mithalten können. Omani Packaging Company SAOG, der einzige börsennotierte inländische Verarbeiter, verzeichnete im Geschäftsjahr 2025 einen Gewinneinbruch von 90 %, nachdem die Frachtinflation die Linerboard-Kosten verdreifachte – ein Ereignis, das den Mangel an vorgelagerter Papierabsicherung verdeutlichte. INDEVCOs Lizenzierung der SCA Arcwise-Kurventechnologie im Jahr 2025 fügt strukturelle Verpackungen hinzu, die 20–30 % über dem Preis von Massenkartons liegen und eine Margenabsicherung bieten, die den meisten Wettbewerbern fehlt.[3]INDEVCO Group Unternehmensnachrichten, INDEVCO, indevcogroup.com Obeikans neue Heidelberg-Presse steigert die Premium-Produktion um 50.000 Tonnen pro Jahr und erhöht den Druck auf Maskat-basierte Druckereien, die noch veraltete Flexodrucklinien betreiben.

Die strategische Expansion konzentriert sich nun auf Freizonenvorteile, die Steuer- und Zollaufwand minimieren, was erklärt, warum Sohar und Duqm zusammen den Großteil der neuen Wellpappenmaschinenaufträge erhalten. Das 40-Millionen-USD-Recyclingmühlenprojekt von Keryas Paper Industry in den Vereinigten Arabischen Emiraten zielt darauf ab, indonesisches und thailändisches Linerboard um 10–15 % zu unterbieten und Verarbeitern im Golfkooperationsrat eine lokal beschaffte Absicherung gegen Störungen im Roten Meer zu bieten. Die 1,8-Milliarden-USD-Übernahme von Greif-Anlagen durch Packaging Corporation of America signalisiert, dass nordamerikanische Kapazitäten möglicherweise auf Exportvolumina in Wachstumsmärkte wie Oman umschwenken, wenn die inländische Nachfrage stagniert. Die Schließung des Mt.-Olive-Werks von Georgia-Pacific setzte 250.000 Tonnen frei, von denen Händler bereits einen Teil in MENA-Spotmärkte anbieten und damit die Wettbewerbslatte für integrierte Golfakteure höher legen. Solche internationalen Manöver veranschaulichen, wie globale Kapitalflüsse nun das Versorgungsgleichgewicht im Markt für Wellpappenverpackungen in Oman prägen.

Technologische Differenzierung trennt Gewinner weiter von Nachzüglern. Digitale Tintenstrahlplattformen wie HP PageWide und EFI Nozomi ermöglichen schnelle Grafikwechsel, die für E-Commerce-SKUs entscheidend sind, die Verpackungsdesigns in jedem Promotionszyklus aktualisieren. Kleine omanische Verarbeiter haben Schwierigkeiten, diese Linien zu finanzieren, was sie zu potenziellen Übernahmezielen für größere Golfkooperationsrat-Gruppen macht, die eine Fußabdruckkonsolidierung anstreben. Gleichzeitig schaffen Joint Ventures mit Logistikbetreibern – wie das Kühlkettendrehkreuz von DP World in Ägypten – gebündelte Servicemodelle, bei denen Verpackungslieferverträge auf integrierten Transportvereinbarungen basieren. Wenn sich diese Trends fortsetzen, wird die Verhandlungsmacht weiterhin zu vertikal integrierten Konglomeraten migrieren, die Containerboard-, Verarbeitungs- und Frachtanlagen unter einer einzigen Bilanz vereinen.[4]DP World Pressezentrum, DP World, dpworld.com Infolgedessen erwarten Marktbeobachter weitere Fusionen oder selektive Ausstiege, da Skaleneffekte sich um leistungsstarke Grafiken und Recyclinganteilsmandate verschärfen.

Marktführer für Wellpappenverpackungen in Oman

Omani Packaging Company SAOG

Power Carton L.L.C

Keryas Paper Industry

Pride Packaging LLC

Packaging Co. Ltd. (SAOC)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Ocean of Majan sicherte sich Sharakah-Finanzierung zur Erweiterung seiner PP-Gewebesackanlage in Rusayl und fügte 12.000 Tonnen Jahreskapazität hinzu.

- Januar 2026: Al Ghurair Foods verpflichtete sich zu 130 Millionen USD für eine Maismühlenanlage und 20 Millionen USD für eine Fleischbeschichtungslinie in den Vereinigten Arabischen Emiraten und steigerte damit die Wellpappennachfrage im Golfkooperationsrat um bis zu 10.000 Tonnen jährlich.

- Oktober 2025: DP World investierte 29 Millionen USD in ein ägyptisches Kühlkettendrehkreuz und schuf damit Bedarf an dreiwandigen Exportkartons für einen jährlichen Durchsatz von 50.000 Tonnen.

- März 2025: INDEVCO Paper Containers erwarb die SCA Arcwise-Lizenz zur Herstellung von gebogenen Wellpappenkartons für regalfertige FMCG-Displays.

Berichtsumfang des Markts für Wellpappenverpackungen in Oman

Der Markt für Wellpappenverpackungen in Oman ist der Industriesektor, der sich auf die Herstellung und Verarbeitung von papierbasierenden Verpackungsmaterialien konzentriert, bestehend aus einem gewellten Wellenmaterial, das mit flachen Linern verbunden ist. Dieser Markt umfasst die Herstellung verschiedener Strukturqualitäten, wie einwandige, doppelwandige und dreiwandige Platten, die darauf ausgelegt sind, hohe Festigkeits-Gewichts-Verhältnisse für den Schutztransport zu bieten.

Der Bericht über den Markt für Wellpappenverpackungen in Oman ist segmentiert nach Material (Frischfaser-Kraftliner, Recyclingliner, Wellenmaterial, Halbchemisches Wellenmaterial und Weitere Materialien), Wellentyp (A-Welle, B-Welle, C-Welle, E-Welle und F-Welle), Verpackungstyp (Regular Slotted Container, Gestanzte Sonderkartons, Faltschachteln, Point-of-Purchase-Displays, Palettenkisten und Weitere Verpackungstypen), Wandtyp (Einwellig, Doppelwellig, Dreiwellig und Einwellige Bahn), Drucktechnologie (Flexodruck, Digitaler Tintenstrahldruck, Litho-Laminierung, Siebdruck und Weitere Drucktechnologien), Endverbraucherbranche (Verarbeitete Lebensmittel, Frische Lebensmittel und Produkte, Getränke, Elektroprodukte, Körperpflege und Kosmetik, E-Commerce-Fulfillment-Center, Pharmazeutika und Weitere Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Frischfaser-Kraftliner |

| Recyclingliner |

| Wellenmaterial |

| Halbchemisches Wellenmaterial |

| Weitere Materialien |

| A-Welle |

| B-Welle |

| C-Welle |

| E-Welle |

| F-Welle |

| Regular Slotted Container |

| Gestanzte Sonderkartons |

| Faltschachteln |

| Point-of-Purchase-Displays |

| Palettenkisten |

| Weitere Verpackungstypen |

| Einwellig |

| Doppelwellig |

| Dreiwellig |

| Einwellige Bahn |

| Flexodruck |

| Digitaler Tintenstrahldruck |

| Litho-Laminierung |

| Siebdruck |

| Weitere Drucktechnologien |

| Verarbeitete Lebensmittel |

| Frische Lebensmittel und Produkte |

| Getränke |

| Elektroprodukte |

| Körperpflege und Kosmetik |

| E-Commerce-Fulfillment-Center |

| Pharmazeutika |

| Weitere Endverbraucherbranchen |

| Nach Materialtyp | Frischfaser-Kraftliner |

| Recyclingliner | |

| Wellenmaterial | |

| Halbchemisches Wellenmaterial | |

| Weitere Materialien | |

| Nach Wellentyp | A-Welle |

| B-Welle | |

| C-Welle | |

| E-Welle | |

| F-Welle | |

| Nach Verpackungstyp | Regular Slotted Container |

| Gestanzte Sonderkartons | |

| Faltschachteln | |

| Point-of-Purchase-Displays | |

| Palettenkisten | |

| Weitere Verpackungstypen | |

| Nach Wandtyp | Einwellig |

| Doppelwellig | |

| Dreiwellig | |

| Einwellige Bahn | |

| Nach Drucktechnologie | Flexodruck |

| Digitaler Tintenstrahldruck | |

| Litho-Laminierung | |

| Siebdruck | |

| Weitere Drucktechnologien | |

| Nach Endverbraucherbranche | Verarbeitete Lebensmittel |

| Frische Lebensmittel und Produkte | |

| Getränke | |

| Elektroprodukte | |

| Körperpflege und Kosmetik | |

| E-Commerce-Fulfillment-Center | |

| Pharmazeutika | |

| Weitere Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Wellpappenverpackungen in Oman derzeit und wie wird er sich entwickeln?

Der Markt hat im Jahr 2026 einen Wert von 0,21 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 0,26 Milliarden USD erreichen, was einer CAGR von 4,36 % entspricht.

Welches Material dominiert derzeit die Kartonproduktion in Oman?

Recyclingliner führt mit einem Anteil von 46,78 %, hauptsächlich weil Verarbeiter strengere Kreislaufwirtschaftsmandate des Golfkooperationsrats antizipieren.

Warum expandieren regalfertige Point-of-Purchase-Displays so schnell?

Supermärkte bevorzugen Displays, die den Nachfüllaufwand reduzieren, was bis 2031 eine CAGR von 5,98 % für diese Formate antreibt.

Wie haben Störungen im Roten Meer die Beschaffungskosten für Linerboard beeinflusst?

Umleitungen um das Kap der Guten Hoffnung verdreifachten die Containerraten und erhöhten die Landekosten für Kraftliner um 50–70 USD pro Tonne.

Welche Drucktechnologie gewinnt am stärksten an Dynamik?

Digitaler Tintenstrahldruck wächst mit einer CAGR von 5,61 %, da er variable Grafiken unterstützt und Flexodruck-Plattenkosten für Kurzauflagen eliminiert.

Wo befinden sich die besten Standorte für neue Wellpappenanlagen in Oman?

Die Freizonen Sohar und Duqm ziehen die meisten Neuinvestitionen an, dank 30-jähriger Steuerbefreiungen, Zollbefreiungen und niedrigerer Grundstückskosten.

Seite zuletzt aktualisiert am: