Größe und Marktanteil des US-amerikanischen Marktes für gewerbliche Vinylbodenbeläge

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

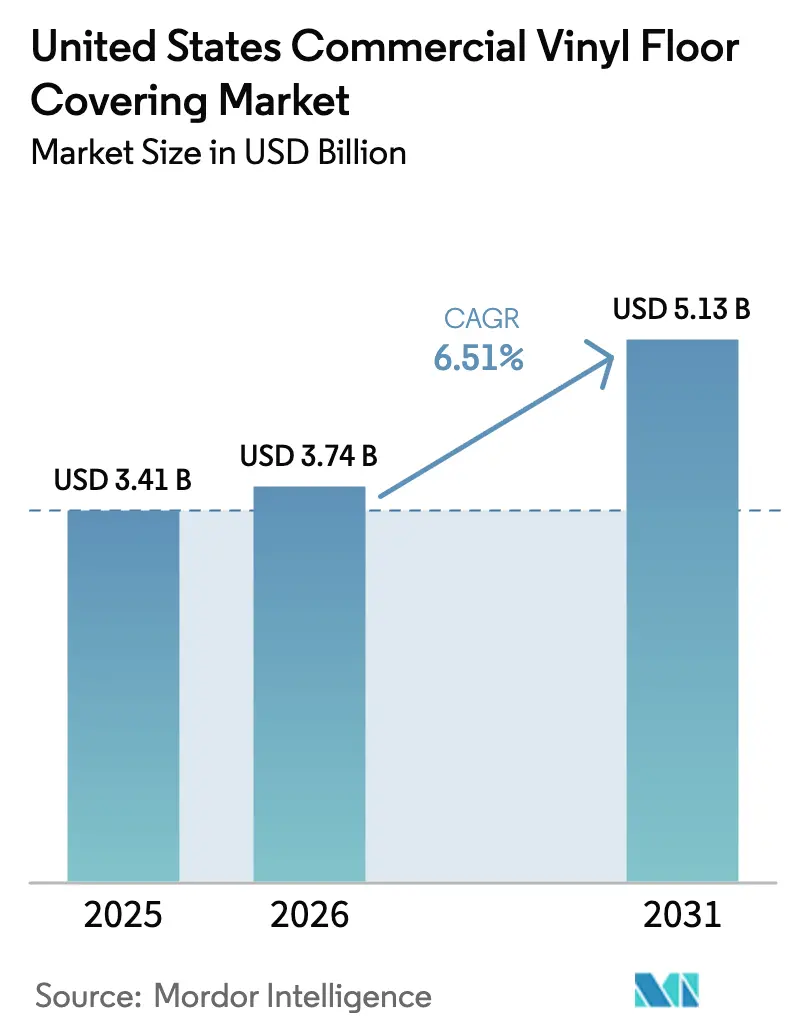

| Marktgröße im Basisjahr (2025) | 3.41 Milliarden US-Dollar |

| Marktgröße (2026) | 3.74 Milliarden US-Dollar |

| Marktgröße (2031) | 5.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.51% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Marktes für gewerbliche Vinylbodenbeläge von Mordor Intelligence

Die Größe des US-amerikanischen Marktes für gewerbliche Vinylbodenbeläge wird voraussichtlich von 3,41 Milliarden USD im Jahr 2025 auf 3,74 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 5,13 Milliarden USD erreichen, mit einer CAGR von 6,51 % über den Zeitraum 2026–2031.

Die renovierungsgetriebene Nachfrage stabilisiert die Ausschreibungspipelines, da Eigentümer veraltete Einrichtungen modernisieren, um Ziele für die Innenraumluftqualität und Lebenszykluskosten zu erfüllen, auch wenn einige Neubaukategorien eine gemischte Dynamik verzeichnen. Inländische Kapazitätserweiterungen gestalten Beschaffungsentscheidungen neu, da Käufer die Zollbelastung gegen Lieferzuverlässigkeit und Dokumentationsanforderungen im Rahmen der Durchsetzung von Zwangsarbeitsverboten abwägen. Produktinnovationen erschließen höherwertige Ausschreibungen im Gesundheitswesen, im Bildungsbereich und im Gastgewerbe, wo Leistung, Wartung und Emissionsnachweise die Beschaffungsergebnisse beeinflussen. Zertifizierungsprogramme und sich weiterentwickelnde Luftqualitätsstandards stärken emissionsarme, widerstandsfähige Optionen in klinischen und öffentlichen Räumen, während Kanalstrategien weiterhin Händlerexpertise mit digitalen Tools für kleinere Nachrüstungen verbinden.

Wichtigste Erkenntnisse des Berichts

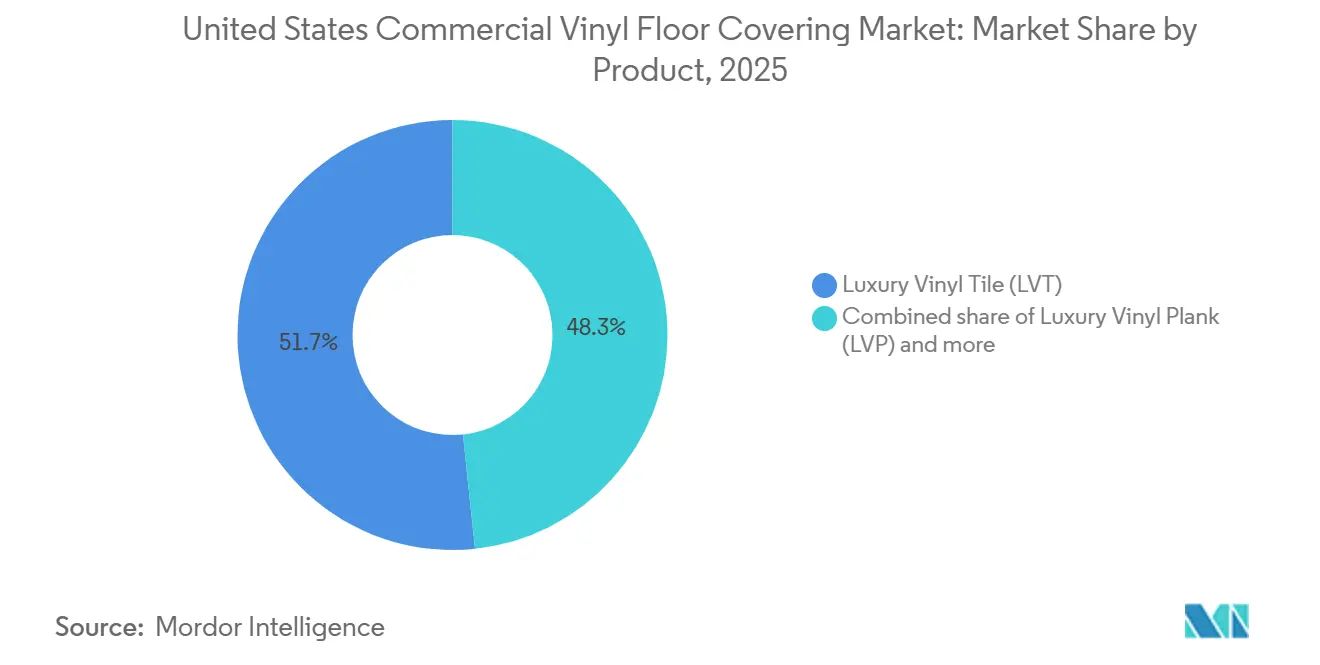

- Nach Produkttyp führte Luxury Vinyl Tile im Jahr 2025 mit einem Marktanteil von 51,67 % am US-amerikanischen Markt für gewerbliche Vinylbodenbeläge und wird voraussichtlich bis 2031 mit einer CAGR von 9,65 % wachsen.

- Nach Verlegemethode hielt Klebeverlegung im Jahr 2025 einen Anteil von 53,26 % am US-amerikanischen Markt für gewerbliche Vinylbodenbeläge, während Klick-Vinylplatten mit einer CAGR von 8,77 % bis 2031 am schnellsten wachsen.

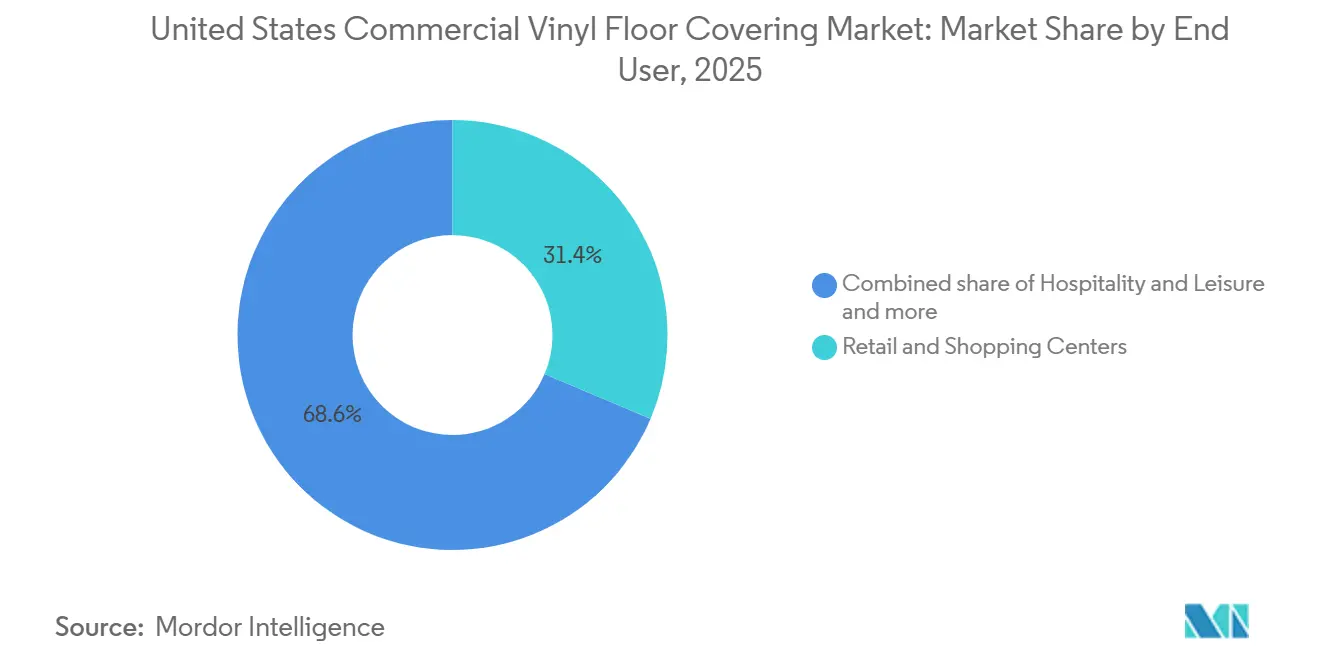

- Nach Endnutzer dominierten Einzelhandel und Einkaufszentren im Jahr 2025 mit einem Marktanteil von 31,37 % am US-amerikanischen Markt für gewerbliche Vinylbodenbeläge, und das Gastgewerbe sowie der Freizeitbereich werden voraussichtlich mit einer CAGR von 9,98 % bis 2031 das höchste Wachstum verzeichnen.

- Nach Bautyp entfiel im Jahr 2025 ein Anteil von 64,35 % am US-amerikanischen Markt für gewerbliche Vinylbodenbeläge auf den Neubau, und Renovierungs- oder Nachrüstungsaktivitäten werden voraussichtlich mit einer CAGR von 9,24 % bis 2031 wachsen.

- Nach Vertriebskanal hielten spezialisierte Händler und Fachhändler im Jahr 2025 einen Anteil von 72,38 % am US-amerikanischen Markt für gewerbliche Vinylbodenbeläge, und Online- oder E-Commerce-Plattformen werden voraussichtlich mit einer CAGR von 9,64 % bis 2031 wachsen.

- Nach Geografie führte der Südosten im Jahr 2025 mit einem Marktanteil von 26,35 % am US-amerikanischen Markt für gewerbliche Vinylbodenbeläge, während der Westen mit einer CAGR von 8,84 % bis 2031 am schnellsten wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum US-amerikanischen Markt für gewerbliche Vinylbodenbeläge

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boomende gewerbliche Renovierungsnachfrage | +1.8% | National, mit frühen Gewinnen in den Nachrüstungskorridoren des Nordostens | Mittelfristig (2–4 Jahre) |

| Beschleunigte Einführung von LVT/LVP für Ästhetik und Verlegegeschwindigkeit | +2.3% | National, am stärksten in den Einzelhandels- und Gastgewerbezentren des Südostens | Kurzfristig (≤ 2 Jahre) |

| Langlebige, wartungsarme Böden in stark frequentierten Einrichtungen | +1.5% | National, konzentriert in den Gesundheits- und Bildungsclustern des Mittleren Westens | Mittelfristig (2–4 Jahre) |

| Wechsel zu PVC-freiem Starrkern vor der EPA-Überprüfung | +0.6% | Westküste, mit Ausstrahlungseffekten auf den Nordosten | Langfristig (≥ 4 Jahre) |

| Antimikrobielle und akustische Oberflächen für Innenraumluftqualitätsvorschriften | +1.2% | National, akut in den Gesundheitsversorgungsmärkten des Südostens und Westens | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Boomende gewerbliche Renovierungsnachfrage

Die gewerblichen Bauausgaben in den USA verzeichneten im Jahr 2025 eine volatile Entwicklung, wobei Nachrüstprogramme Ersatzzyklen unterstützten, da Eigentümer schnell zu verlegende Lösungen für bewohnte Räume bevorzugten. Volkszählungsdaten zeigten im Juli 2025 einen Rückgang von 8,2 % gegenüber dem Vorjahr in gewerblichen Kategorien, was eine Verlagerung hin zu Nachrüstungen förderte, die Ausfallzeiten und Arbeitskomplexität reduzieren. Institutionelle Interessengruppen erwarten ein moderates Wachstum bis 2026, wobei Architekten eine vorsichtige Verbesserung der Nachfrage nach elastischen Bodenbelägen prognostizieren. Der US-amerikanische Markt für gewerbliche Vinylbodenbeläge profitiert von Klick-Starrkern- und Bahnenware-Lösungen, die Störungen bei Gesundheitseinrichtungsmodernisierungen und öffentlichen Einrichtungen minimieren. Beschaffungsentscheidungen konzentrieren sich weiterhin auf die Abwägung von Verlegegeschwindigkeit, Emissionsnachweisen und Lebenszykluskosten inmitten finanzierungssensibler Planungszyklen.

Beschleunigte Einführung von LVT und LVP für Ästhetik und Verlegegeschwindigkeit

Hersteller erhöhen die US-amerikanische Kapazität mit Investitionen in Starrkernkonstruktionen, fortschrittliche Texturierungen und schnelle Verlegesysteme, um Zeitplan- und Arbeitsbeschränkungen zu begegnen. Shaws Erweiterung im Wert von 90 Millionen USD in Ringgold, Georgia, steigert die SPC- und LVT-Produktion, Prägekapazität und Dimensionsstabilität für Loselageleistung in schnelllebigen gewerblichen Umgebungen. Digitale Druckauflösung und PVC-freie Produkte erfüllen die Anforderungen an Langlebigkeit, Designvielfalt und niedrige Emissionen innerhalb kurzer Verlegezeitfenster. Diese Innovationen steigern die Wettbewerbsfähigkeit im US-amerikanischen Markt für gewerbliche Vinylbodenbeläge, wo Planer Geschwindigkeit, weniger Musterwiederholungen und starke Nutzschichten für Einzelhandel, Büro und Gastgewerbe priorisieren. Zertifizierungen und FloorScore-Tests gewährleisten die Eignung für sensible Umgebungen.

Präferenz für langlebige, wartungsarme Böden in stark frequentierten Einrichtungen

Gesundheitseinrichtungen, Bildungseinrichtungen und öffentliche Einrichtungen benötigen Oberflächen, die häufige Reinigung, rollende Lasten und hohen Fußgängerverkehr tolerieren und dabei Hygiene- und Luftqualitätsstandards aufrechterhalten. Klinische Umgebungen kombinieren Belüftungsanforderungen mit Oberflächenauswahlen, die die Persistenz von Krankheitserregern reduzieren und Reinigungsprotokolle unterstützen, die mit Pflege- und Infektionspräventionsleitlinien übereinstimmen. Elastische Böden, die Niedrigemissions-Benchmarks erfüllen und mit relevanten Zertifizierungen ausgestattet sind, helfen Einrichtungsteams, Beschaffungschecklisten einzuhalten, die mit LEED, WELL und Schulgebäudeprogrammen verknüpft sind. Im US-amerikanischen Markt für gewerbliche Vinylbodenbeläge behaupten Bahnen- und homogene Vinylprodukte weiterhin ihren Anteil in Räumen, in denen Nähte und Übergänge minimiert werden müssen, und Starrkernoptionen expandieren in Fluren und Gemeinschaftsbereichen, wenn ein schneller Wechsel entscheidend ist. Produktfamilien, die durch glaubwürdige Innenraumluftqualitätstests und gesundheitsorientierte Zertifizierungen unterstützt werden, entsprechen den Anforderungen nach der Pandemie in öffentlich zugänglichen Einrichtungen.

Wechsel zu PVC-freiem Starrkern in Erwartung der EPA-Überprüfung von Vinylchlorid

Unternehmensnachhaltigkeitsziele und Produktverantwortung treiben PVC-freie elastische Plattformen mit kreisförmigen Designs und Rücknahmeprogrammen voran. Shaws EcoWorx Resilient ist ein Beispiel für diesen Trend und bietet Recyclingfähigkeit und ein verifiziertes Kohlenstoffprofil, das mit grünen Baustandards übereinstimmt. Bodenbelagsunternehmen entwickeln digitale Designs und umweltfreundliche Chemikalien und reduzieren so die Umweltauswirkungen. Planer priorisieren die Einhaltung von Titel VI für Verbundholz und legen Wert auf glaubwürdige Dokumentation. Im US-amerikanischen Markt für gewerbliche Vinylbodenbeläge sind Emissionsnachweise und kreisförmige End-of-Life-Lösungen wichtige Differenzierungsmerkmale. Projekte schätzen auch antimikrobielle und akustische Eigenschaften für die Innenraumluftqualität und den Komfort der Bewohner. Elastische Oberflächen, die Luftqualitäts-, Lärm- und Langlebigkeitsstandards erfüllen, bleiben entscheidend, insbesondere in Kliniken und Klassenzimmern mit häufigen Renovierungen[1]SCSGLOBALSERVICES.COM https://www.scsglobalservices.com/middle-east/services/floorscore..

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei PVC-Harz und Additiven | -0.7% | National, akuter Druck in Regionen, die von importierten Rohstoffen abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der US-amerikanischen VOC- und Nachhaltigkeitsvorschriften | -0.5% | Kalifornien und OTC-Staaten im Nordosten und Mittelatlantik | Langfristig (≥ 4 Jahre) |

| Zölle und Importbeschränkungen aufgrund von Zwangsarbeit | -1.2% | National, am schwerwiegendsten für Importeure, die auf Lieferungen aus China und Vietnam angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Klebeverlegern | -0.8% | National, am akutesten in ländlichen Gebieten des Mittleren Westens und Südostens | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei PVC-Harz und Additiven

Rohstoffkosten bleiben ein Budgetierungsgegenwind für die Beschaffung elastischer Bodenbeläge, und Hersteller kalibrieren weiterhin Preislisten, um Input- und Logistikdynamiken widerzuspiegeln. Große US-amerikanische Hersteller haben Maßnahmen kommuniziert, um Margen und Cashflow durch Fußabdruckoptimierung, Produktmixverschiebungen und Preismaßnahmen zu schützen, wo nötig. Käufer priorisieren stabile Lieferzeiten und transparente Zuschläge, und mehrere inländische Akteure positionierten ihre Portfolios als berechenbarere Option in Zeiten von Währungs- und Frachtvolatilität. Der US-amerikanische Markt für gewerbliche Vinylbodenbeläge verzeichnet auch Ausschreibungsleitplanken, die Verlegeabfall reduzieren und Lebenszyklen verlängern, was hilft, Materialinflation mit niedrigeren Wartungskosten und weniger Ersatz auszugleichen. Da sich Preissignale weiterentwickeln, werden Liefervereinbarungen, die Kostenstabilität mit Serviceniveaus in Einklang bringen, für langfristige Projekte im öffentlichen und privaten Sektor immer zentraler.

Zölle und Importbeschränkungen aufgrund von Zwangsarbeit stören Lieferketten

Die Durchsetzung von Zwangsarbeitsverboten hat die Importkontrolle für Produkte aus Hochrisikoregionen verschärft, was Käufer dazu veranlasst, geprüfte Lieferanten und inländische Produktion zu bevorzugen, wo die Dokumentation klarer ist. Bundesbehörden meldeten erhebliche Eskalationen bei der Durchsetzung und Festnahmen im Rahmen des Gesetzes zur Verhinderung von Zwangsarbeit der Uiguren, was Lieferkettenverschiebungen und eine strengere Materialrückverfolgbarkeit motivierte. Parallel dazu verhängte Kanada ab Februar 2025 25 % Zölle auf eine definierte Liste von US-amerikanischen Produkten, einschließlich ausgewählter Bodenbeläge, was eine bilaterale Handelsreibung hervorhebt, die Beschaffungsteams beim Aufgeben grenzüberschreitender Bestellungen beobachten. Bodenbelagsgruppen mit inländischer Kapazität und transparenter Beschaffung haben versucht, sich durch Zuverlässigkeit und Lieferzeitstabilität zu differenzieren, da das Importrisiko gestiegen ist. Der US-amerikanische Markt für gewerbliche Vinylbodenbeläge passt sich weiterhin durch Lieferantendiversifizierung, direktere OEM-Beziehungen und engere Abstimmung mit Compliance-Programmen in Lieferantennetzwerken an[2]CANADA.CA https://www.canada.ca/en/department-finance/news/2025/02/list-of-products-from-the-united-states-subject-to-25-per-cent-tariffs-effective-february-4-2025.html..

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Starrkern führt, während Bahnenware klinisches Terrain hält

Luxury Vinyl Tile (LVT) macht 51,67 % der Nachfrage im Jahr 2025 aus und wird voraussichtlich bis 2031 mit 9,65 % wachsen, angetrieben durch Starrkernformate in Einzelhandels-, Büro- und Gastgewerbeprojekten, die schnelle Verlegung und Langlebigkeit erfordern. Fortschrittlicher Druck und Texturierung steigern die Premiumattraktivität von LVT in stark frequentierten Einrichtungen. Bahnenvinyl bleibt in klinischen Umgebungen unverzichtbar, minimiert Nähte und gewährleistet Sauberkeit für die Infektionskontrolle. In den USA dominiert LVT imageempfindliche Modernisierungen, wobei Holzoptiken, große Formate und einfacher Austausch die Mieterzufriedenheit steigern. Zertifizierte Niedrigemissionen und LEED- oder WELL-Dokumentation sind nun Standard bei institutionellen Ausschreibungen.

Inländische Kapazitätserweiterungen verbessern Lieferzeiten und Produktvielfalt für Starrkernfamilien. US-amerikanische Investitionen in SPC und LVT bedienen Gastgewerbe- und Einzelhandelseigentümer, die schwere Lasten und häufige Aktualisierungen verwalten. PVC-freie elastische Plattformen und Verpflichtungen zu kreisförmigem Design treiben Materialgesundheitsziele voran. Homogene und Speziallösungen verteidigen kritische Bereiche wie Operationssäle und saubere Flure und balancieren schnelle Verlegung, Emissionskonformität und Gesamtbetriebskosten über verschiedene Gebäudetypen hinweg.

Nach Verlegemethode: Klickformate gewinnen an Dynamik aufgrund von Arbeits- und Zeitplananforderungen

Klebeverlegungen machten im Jahr 2025 53,26 % der Nachfrage aus, während Klick-Vinylplatten bis 2031 voraussichtlich mit 8,77 % wachsen werden. Klicksysteme begegnen Zeitplanverdichtung und Installationsverfügbarkeit, ermöglichen schnellere Raumwechsel, niedrigere Geruchsprofile und phasenweise Arbeiten in bewohnten Nachrüstungen. Gesundheits- und Lebensmittelservicesektoren verlassen sich auf Klebeverlegung von Bahnenware für monolithische Leistung und konsistente Haftung unter häufiger Reinigung. Der US-amerikanische Markt für gewerbliche Vinylbodenbeläge verlagert sich bei Renovierungen hin zu einer Mischung aus Loselagern und Verriegelungssystemen, wobei Klebeverlegung für klinische und stark nasse Bereiche unverzichtbar bleibt. Neubauprojekte kombinieren oft Methoden, wobei Verleger basierend auf Verkehr, Untergrund und Wartungsbedarf ausgewählt werden.

Inländische Fertigungsinvestitionen konzentrieren sich auf Klick- und Starrkernlinien. Werksaufrüstungen fügen Präge-in-Register-Texturen und Stabilitätsschichten hinzu und verbessern die Loselageleistung in stark genutzten Bereichen. Modularität unterstützt gezielte Ersetzungen nach lokalisiertem Schaden ohne Klebstoffe. Die Branche balanciert praktische Verlegung, Emissionskonformität und Schallschutz. Die Einführung von Klick-Verriegelung wird voraussichtlich in Büros, Einzelhandelsumbauten und Gastgewerberenovierungen wachsen, wobei schnelle Wiedereröffnung priorisiert wird.

Nach Endnutzer: Einzelhandel hält Anteil, Gastgewerbe und Gesundheitswesen treiben Modernisierungen voran

Einzelhandel und Einkaufszentren dominieren mit einem Anteil von 31,37 % im Jahr 2025, angetrieben durch die Einführung von Starrkern- und elastischen Formaten zur Bewältigung von starkem Fußgängerverkehr und täglicher Reinigung. Das Gastgewerbe wird voraussichtlich bis 2031 mit 9,98 % am schnellsten wachsen, da Hotels mit langlebigen, feuchtigkeitsbeständigen holzähnlichen Optiken modernisieren. Das Gesundheitswesen konzentriert sich auf Emissionen, Reinigbarkeit und monolithische Verlegungen in kritischen Bereichen und stimmt mit Infektionskontroll- und Belüftungsstandards überein. Bildungseinrichtungen bevorzugen elastische Lösungen für stark genutzte Bereiche wie Flure und Cafeterien und priorisieren Wartungseinfachheit und Lebenszykluskosten. Der US-amerikanische Markt für gewerbliche Vinylbodenbeläge spiegelt diese Trends wider, mit sektorspezifischen Anforderungen an Verlegegeschwindigkeit, Luftqualität und Nutzungsdauer.

Krankenhäuser und Schulen betonen Niedrigemissionszertifizierungen und Produkte, die häufige Desinfektion ohne intensives Polieren standhalten, und tragen zu Gebäudeprogrammgutschriften bei. Hotels priorisieren schnelle Zimmerwechsel und modulare Ersetzungen, während Einzelhändler Designkonsistenz mit Aufprall- und Kratzbeständigkeit in stark frequentierten Bereichen abwägen. Der US-amerikanische Markt passt sich mit differenzierten Unterfamilien an, einschließlich LVT, Bahnenware und speziellen elastischen Optionen, um unterschiedliche Endnutzerbedürfnisse zu erfüllen. Anbieter, die starke Dokumentation, Musterunterstützung und Verlegeanleitung bieten, sind gut positioniert, um in diesen Segmenten zu konkurrieren.

Nach Bautyp: Nachrüstung gewinnt Anteil, während Neubauten grundlegend bleiben

Neubauten machten im Jahr 2025 64,35 % der Aktivitäten aus, während Renovierungen und Nachrüstungen bis 2031 voraussichtlich mit 9,24 % wachsen werden, da Eigentümer sich auf adaptive Wiederverwendung und Modernisierung konzentrieren. Ungleichmäßige Dynamik in gewerblichen Kategorien im Jahr 2025 unterstreicht den Bedarf an gezielten Modernisierungen zur Reduzierung von Ausfallzeiten und Mieterbindung. Nachrüstprojekte bevorzugen Klick- und Loselagoptionen für schnelle Verlegungen, während Gesundheits- und Industrieneubauten auf Klebeverlegung von Bahnen- und homogenen Lösungen für Leistung angewiesen sind. Der US-amerikanische Markt für gewerbliche Vinylbodenbeläge balanciert schnellzyklische Nachrüstungen mit stabilen Neubau-Pipelines und passt Produkt- und Methodenauswahl an Projektanforderungen an.

Erhöhte SPC- und LVT-Produktion aus inländischen Werken verbessert die Verfügbarkeit für renovierungsintensive Kunden und reduziert Lieferzeitrisiken. Lieferanten bieten flexible Farb- und Musteroptionen mit Serviceprogrammen, die Markenstandards erfüllen, und ermöglichen es Mehrstandorteigentümern, visuelle Konsistenz während phasenweiser Aktualisierungen aufrechtzuerhalten. Diese Fähigkeiten sind entscheidend für Einzelhandels- und Gastgewerberenovierungen. Investitionen in Geschwindigkeit und emissionsarme Lösungen für bewohnte Nachrüstungen stärken den Markt weiter und helfen Beschaffungsteams, die Produktauswahl mit Zeitplänen und Lebenszykluszielen in Einklang zu bringen.

Nach Vertriebskanal: Spezialisierte Händler halten Anteil, während digitale Ergänzungen wachsen

Spezialisierte Händler und Fachhändler hielten im Jahr 2025 einen Anteil von 72,38 %, angetrieben durch den Bedarf an technischer Unterstützung, Einreichungsmanagement und Verlegernetzwerken in komplexen Projekten und institutionell geführten Beschaffungen. Direktvertriebskanäle bedienen große Konten, die Designdienstleistungen, Werksunterstützung und zuverlässige Lieferpläne benötigen. E-Commerce wird bis 2031 voraussichtlich mit 9,64 % wachsen, unterstützt durch kleinere Nachrüstarbeiten und Mieterverbesserungen, bei denen Klicksysteme und virtuelle Visualisierung Auswahl und Verlegung vereinfachen. Der US-amerikanische Markt für gewerbliche Vinylbodenbeläge integriert digitale Tools, um Entdeckung und Bemusterung für gezielte Projekte zu beschleunigen und dabei eine hochwertige Distribution aufrechtzuerhalten. Dokumentationsintensive Projekte verlassen sich weiterhin auf Händler für Emissionen, Sicherheit und Compliance-Einreichungen.

Hersteller verbessern Komplettlösungsunterstützung, um Händlerfähigkeiten zu ergänzen. Individuelle Farblabore und nationale Verlegerprogramme stimmen mit Ketten überein, die markengerichtete Spezifikationen und konsistente Feldleistung anstreben. Inländische Präsenzen mindern grenzüberschreitende Logistik- und Zollrisiken, wobei Unternehmen diese Stabilität als Wertversprechen fördern. Inkrementelle Kanalverschiebungen werden erwartet, da die digitale Bestellung für kleinere Projekte wächst, während große institutionelle und Unternehmensprojekte spezialistengeführte Koordination bevorzugen. Die Kombination von Online-Bemusterung mit technischer Vor-Ort-Beratung erweist sich als am effektivsten für komplexe Ausschreibungen.

Geografische Analyse

Der Südosten machte im Jahr 2025 26,35 % der regionalen Nachfrage aus, angetrieben durch Gesundheits-, Logistik- und Industrieprogramme. Er bleibt ein wichtiges Ziel für elastische Ausschreibungen in Neubauten und Nachrüstungen. Projekte in Florida, Georgia und den Carolinas kombinieren öffentliche und private Arbeiten und nutzen elastische Bodenbeläge für Langlebigkeit und niedrige Wartung. Trotz Leerständen im Büroteilmarkt spezifizierten Gesundheits- und öffentliche Räume weiterhin Bahnen- und LVT-Produkte für Leistung. Regionale Investitionen bevorzugen in den USA hergestellte Optionen und priorisieren Lieferzeit und Compliance. Inländische Kapazitätserweiterungen stimmen mit Projekt-Pipelines überein und betonen Geschwindigkeit, Konsistenz und zertifizierte Emissionstests.

Der Westen wird bis 2031 voraussichtlich mit einer CAGR von 8,84 % wachsen, unterstützt durch Nachhaltigkeitsziele, Rechenzentrumsinfrastruktur und öffentlich-private Modernisierungen. Kaliforniens Fokus auf Emissionen und Materialgesundheit treibt die Nachfrage nach emissionsarmen, elastischen und PVC-freien Optionen mit glaubwürdigen Zertifizierungen an. Hersteller mit nachhaltigen Plattformen und Rücknahmeprogrammen gewinnen an Bedeutung bei LEED- und wellnessfokussierten Projekten. Der US-amerikanische Markt für gewerbliche Vinylbodenbeläge profitiert von diesen Vorschriften, wobei Eigentümer Produkte suchen, die strenge Dokumentations- und Leistungsstandards erfüllen. Regionale Portfolios, einschließlich Gastgewerbe- und öffentlicher Infrastrukturmodernisierungen, priorisieren schnelle Verlegungen und vorhersehbare Wartung.

Der Mittlere Westen und der Nordosten hielten im Jahr 2025 ein stabiles institutionelles Volumen aufrecht, angeführt von Bildungs-, Gesundheits- und öffentlichen Projekten, die Lebenszykluswert und Luftqualität betonen. Wachstumsnischen werden bis 2026 erwartet, wobei öffentliche Stellen emissionsgeprüfte, elastische Oberflächen priorisieren. Diese Regionen bevorzugen Produkte mit klarer Verlegeanleitung, langlebigen Nutzschichten und verifizierter Dokumentation, um Beschaffungsstandards zu erfüllen. Eigentümer und Planer stimmen Plattformauswahlen mit Programmzielen ab und balancieren akustischen Komfort, Reinigbarkeit und Budgets. Etablierte Lieferanten mit glaubwürdigen Tests und Umweltansprüchen werden bevorzugt, was Risiken bei großen öffentlichen und institutionellen Ausschreibungen reduziert[3]American Institute of Architects, "Januar 2025 Konsens-Bauprognose," American Institute of Architects, aia.org.

Wettbewerbslandschaft

Der US-amerikanische Markt für gewerbliche Vinylbodenbeläge wird von wichtigen Akteuren angetrieben, die Fertigungskapazitäten, vielfältige Markenportfolios und Mehrkanalstrategien nutzen, einschließlich Händler, direkte Unternehmenskonten und digitale Bemusterung. Unternehmen erhöhen die inländische SPC- und LVT-Produktion, um die Verfügbarkeit zu verbessern und die Importabhängigkeit inmitten von Zwangsarbeitsdurchsetzung und Zollschwankungen zu reduzieren. Die Betonung von PVC-freien Optionen, Kreislaufprogrammen und Kohlenstofftransparenz stimmt mit Nachhaltigkeitszielen überein. Der Markt priorisiert Designvielseitigkeit, schnelle Verlegung und Compliance-Dokumentation und bevorzugt Unternehmen, die Innovation, Lieferkettenresilienz und verifizierte Nachweise für institutionelle und Gastgewerbeprojekte integrieren.

Shaws Investition von 90 Millionen USD in sein Werk in Ringgold, Georgia, wird die SPC- und LVT-Kapazität bis 2026 verdoppeln und Präge- und Stabilitätsfunktionen für verbesserte Loselageleistung hinzufügen. Hersteller entwickeln PVC-freie Plattformen, wobei Shaws EcoWorx Resilient den Edison Award 2025 für kreisförmige Designinnovation gewann[4]Shaw Industries, "EcoWorx Resilient Flooring erhält Edison Award 2025 für Innovation," Shaw Industries, shawinc.com. Bodenbelagsunternehmen verbessern Druckauflösung, Oberflächenschutz und Fertigungsprozesse, um die Nutzungsdauer zu verlängern und die Umweltauswirkungen zu reduzieren. Diese Bemühungen stärken die Glaubwürdigkeit bei Eigentümern, die wartungsarme Lösungen und verifizierte Emissionen suchen, insbesondere in klinischen und Bildungsumgebungen. Lieferanten, die Geschwindigkeit, Langlebigkeit und Umweltleistung kombinieren, gewinnen Marktpräferenz.

Führende Marken konzentrieren sich auf Kostenmanagement und Portfoliooptimierung. Mohawk implementierte strukturelle Einsparungen und Margenschutzmaßnahmen, während andere leichte regionale Schwäche, aber stabile nordamerikanische Aktivität meldeten. Kanalstrategien kombinieren nun Full-Service-Händler mit digitaler Bemusterung und Farbanpassung, um komplexe institutionelle Ausschreibungen und kleinere Nachrüstungen zu adressieren. Anbieter, die Preis-Leistungs-Verhältnisse verfeinern und Serviceangebote erweitern, um Projektrisiken zu mindern, sind gut positioniert. Unternehmen, die inländische Produktion, robuste Dokumentation und zuverlässige Lieferung aufrechterhalten, behalten Wettbewerbsvorteile bei Ausschreibungen, die Compliance, Terminplanung und Emissionen betonen.

Marktführer der US-amerikanischen Branche für gewerbliche Vinylbodenbeläge

Mohawk Industries

Shaw Industries Group

Armstrong Flooring

Tarkett SA

Mannington Mills

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: EcoWorx Resilient Bodenbelag von Shaw Industries, anerkannt für sein kreisförmiges Design, gewann den Edison Award 2025. Diese PVC-freie, vollständig recycelbare Plattform verfügt über ein dokumentiertes eingebettetes Kohlenstoffprofil.

- Oktober 2024: Shaw Industries investiert 90 Millionen USD in Werk RP, Ringgold, Georgia, um die SPC- und LVT-Kapazität für elastische Bodenbeläge bis 2026 zu erweitern. Das Projekt wird neue Prägetexturen einführen und die Dimensionsstabilität für Loselageanwendungen verbessern.

Berichtsumfang des US-amerikanischen Marktes für gewerbliche Vinylbodenbeläge

Der US-amerikanische Markt für gewerbliche Vinylbodenbeläge bezieht sich auf elastische Bodenbelagslösungen, die für den Einsatz in stark frequentierten gewerblichen Umgebungen wie Einzelhandel, Gastgewerbe, Gesundheitswesen, Bildung und öffentliche Infrastruktur konzipiert sind. Der Markt wird durch die Nachfrage nach langlebigen, wartungsarmen und designflexiblen Produkten angetrieben, mit zunehmendem Schwerpunkt auf Nachhaltigkeit, PVC-freien Alternativen und Leistungsmerkmalen wie antimikrobiellen und akustischen Verbesserungen.

Der Markt ist segmentiert nach Produkttyp, Verlegemethode, Endnutzer, Bautyp, Vertriebskanal und Geografie. Nach Produkttyp umfasst er Luxury Vinyl Tile (LVT) mit Unterkategorien wie Stone Plastic Composite (SPC) und Wood Plastic Composite (WPC), Luxury Vinyl Plank (LVP), Bahnenvinyl und andere Formate, einschließlich VCT und elastische vinylbeschichtete Gummihybride. Nach Verlegemethode deckt der Markt selbstklebende Vinylplatten, Klebeverlegung, Klick-Vinylplatten und andere Verlegetechniken ab. Nach Endnutzer umfasst der Markt Gastgewerbe und Freizeit, Einzelhandel und Einkaufszentren, Gesundheitseinrichtungen, Bildung, Unternehmensbüros, öffentliche und Regierungsgebäude sowie andere gewerbliche Nutzer. Nach Bautyp ist der Markt in Neubau und Renovierungs- oder Nachrüstungsaktivitäten unterteilt. Nach Vertriebskanal umfasst der Markt Direktvertrieb von Herstellern an Auftragnehmer oder Endnutzer, spezialisierte Händler und Fachhändler sowie Online- oder E-Commerce-Plattformen. Nach Geografie ist der Markt in den Nordosten, den Mittleren Westen, den Südosten, den Südwesten und den Westen segmentiert.

Der Bericht liefert Marktgröße und Prognosen in Wert (USD) für alle diese Segmente, zusammen mit Einblicken in Trends, Innovationen, regulatorische Rahmenbedingungen, Wettbewerbsdynamik und zukünftige Chancen, die die Branche für gewerbliche Vinylbodenbeläge in den USA prägen.

| Luxury Vinyl Tile (LVT) | Stone Plastic Composite (SPC) |

| Wood Plastic Composite (WPC) | |

| Luxury Vinyl Plank (LVP) | |

| Bahnenvinyl | |

| Sonstige (VCT, elastischer vinylbeschichteter Gummihybrid) |

| Selbstklebende Vinylplatten |

| Klebeverlegung |

| Klick-Vinylplatten |

| Sonstige |

| Gastgewerbe und Freizeit |

| Einzelhandel und Einkaufszentren |

| Gesundheitseinrichtungen |

| Bildung |

| Unternehmensbüros |

| Öffentliche und Regierungsgebäude |

| Sonstige gewerbliche Nutzer |

| Neubau |

| Renovierung / Nachrüstung |

| Direktvertrieb (Hersteller an Auftragnehmer/Endnutzer) |

| Spezialisierte Händler und Fachhändler |

| Online- / E-Commerce-Plattformen |

| Nordosten |

| Mittlerer Westen |

| Südosten |

| Südwesten |

| Westen |

| Nach Produkttyp | Luxury Vinyl Tile (LVT) | Stone Plastic Composite (SPC) |

| Wood Plastic Composite (WPC) | ||

| Luxury Vinyl Plank (LVP) | ||

| Bahnenvinyl | ||

| Sonstige (VCT, elastischer vinylbeschichteter Gummihybrid) | ||

| Nach Verlegemethode | Selbstklebende Vinylplatten | |

| Klebeverlegung | ||

| Klick-Vinylplatten | ||

| Sonstige | ||

| Nach Endnutzer | Gastgewerbe und Freizeit | |

| Einzelhandel und Einkaufszentren | ||

| Gesundheitseinrichtungen | ||

| Bildung | ||

| Unternehmensbüros | ||

| Öffentliche und Regierungsgebäude | ||

| Sonstige gewerbliche Nutzer | ||

| Nach Bautyp | Neubau | |

| Renovierung / Nachrüstung | ||

| Nach Vertriebskanal | Direktvertrieb (Hersteller an Auftragnehmer/Endnutzer) | |

| Spezialisierte Händler und Fachhändler | ||

| Online- / E-Commerce-Plattformen | ||

| Nach Geografie | Nordosten | |

| Mittlerer Westen | ||

| Südosten | ||

| Südwesten | ||

| Westen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Markt für gewerbliche Vinylbodenbeläge derzeit und wie sind die Wachstumsaussichten?

Die Größe des US-amerikanischen Marktes für gewerbliche Vinylbodenbeläge beträgt 3,74 Milliarden USD im Jahr 2026 und wird bis 2031 voraussichtlich 5,13 Milliarden USD bei einer CAGR von 6,51 % erreichen, unterstützt durch renovierungsgetriebene Nachfrage und inländische Kapazitätserweiterungen.

Welche Produkttypen führen die Ausschreibungen in gewerblichen Gebäuden in den USA an?

Luxury Vinyl Tile führt mit einem Anteil von 51,67 % im Jahr 2025 und wird bis 2031 voraussichtlich mit 9,65 % wachsen, da Starrkernplattformen im Einzelhandel, in Büros und bei Gastgewerbemodernisierungen an Bedeutung gewinnen.

Wie entwickeln sich die Verlegemethoden in US-amerikanischen Gewerbeprojekten?

Klebeverlegung bleibt mit 53,26 % im Jahr 2025 für klinische und stark genutzte Bereiche vorherrschend, während Klick-Platten mit 8,77 % am schnellsten wachsen, da Eigentümer schnelle Nachrüstungen bevorzugen, die Ausfallzeiten minimieren.

Welche Endnutzer treiben die Nachfrage nach elastischen Bodenbelägen in den USA an?

Einzelhandel und Einkaufszentren führen mit 31,37 % der Nachfrage im Jahr 2025, und das Gastgewerbe wird bis 2031 voraussichtlich mit 9,98 % am schnellsten wachsen, wobei Gesundheitswesen und Bildung stabile Ausschreibungen aufrechterhalten, die an Emissionen und Reinigbarkeit geknüpft sind.

Wie beeinflussen Compliance und Nachhaltigkeit die Ausschreibungen in den USA?

Niedrigemissionszertifizierungen wie FloorScore und PVC-freie elastische Plattformen mit kreisförmigem Design werden zunehmend im Gesundheitswesen, in der Bildung und in Hochleistungsgebäuden mit LEED- und Wellnesszielen bevorzugt.

Welche Regionen bieten die stärksten Chancen für den US-amerikanischen Markt für gewerbliche Vinylbodenbeläge?

Der Südosten führt mit einem Anteil von 26,35 %, und der Westen wächst mit einer CAGR von 8,84 % am schnellsten, angetrieben durch Nachhaltigkeitsvorschriften, Rechenzentrumsinfrastruktur und laufende Modernisierungen öffentlicher und privater Anlagen.

Seite zuletzt aktualisiert am: