Größe und Marktanteil des Marktes für Public Relations

Marktübersicht

| Studienzeitraum | 2025 - 2031 |

|---|---|

| Marktgröße (2026) | 114.15 Milliarden US-Dollar |

| Marktgröße (2031) | 161.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.18% CAGR |

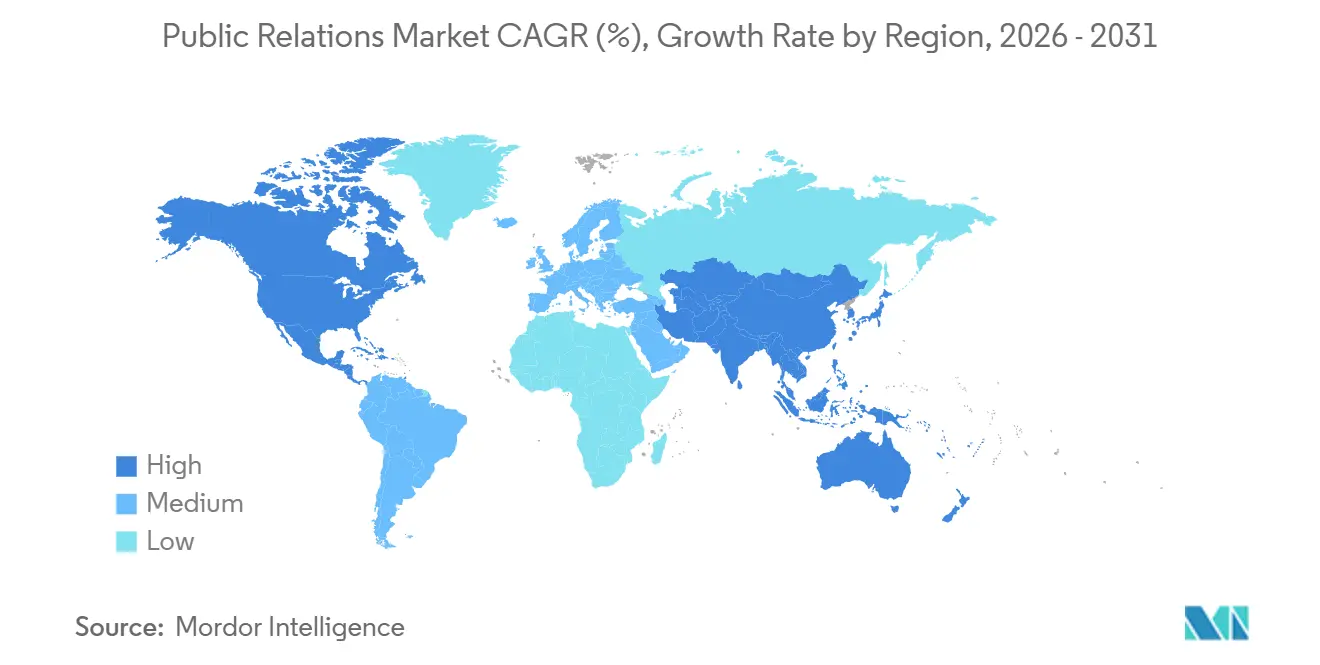

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

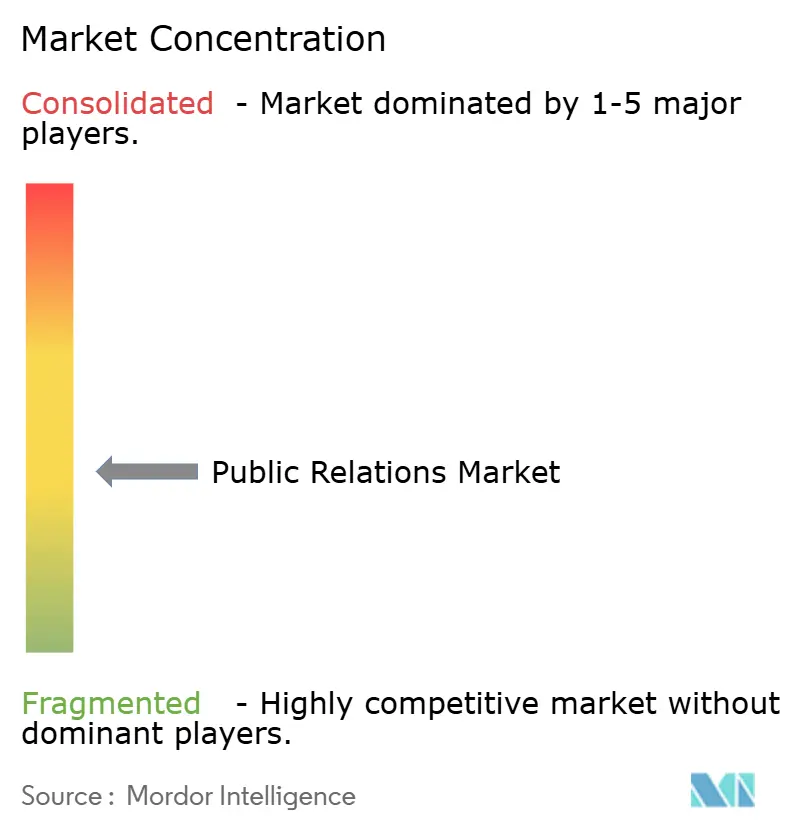

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Public Relations durch Mordor Intelligence

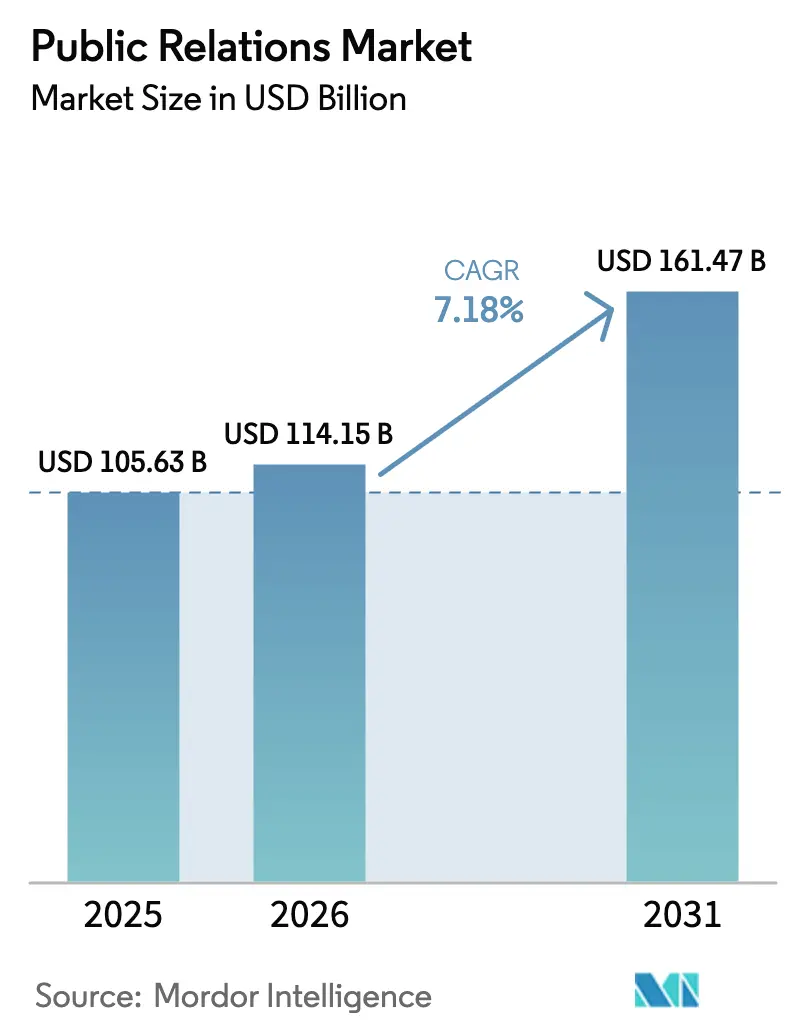

Die Größe des Marktes für Public Relations wird voraussichtlich von 105,63 Milliarden USD im Jahr 2025 und 114,15 Milliarden USD im Jahr 2026 auf 161,47 Milliarden USD bis 2031 anwachsen, was einer CAGR von 7,18 % zwischen 2026 und 2031 entspricht. Verschärfte regulatorische Offenlegungsanforderungen, schnell eskalierende Krisen auf sozialen Plattformen und die Verbreitung KI-gestützter Medienanalysen veranlassen Organisationen, das Narrativ-Management auf globaler Ebene zu professionalisieren. Holdinggesellschaften investieren in prädiktive Analyse-Tools, die Berichterstattungszyklen von Wochen auf Stunden verkürzen, während interne Content-Studios den Wettbewerbsdruck bei routinemäßigen Ausführungsaufgaben erhöhen. Hybride und virtuelle Veranstaltungen haben post-pandemische Engagement-Modelle normalisiert, und Influencer-Commerce-Integrationen verwischen zunehmend die Grenze zwischen verdienten und bezahlten Medienexpositionen. Vor diesem Hintergrund erzielen differenzierte Beratungsleistungen – insbesondere Krisenvorsorge, ESG-Kommunikation und Investor Relations – Premiumhonorare, während die Verbreitung standardisierter Pressemitteilungsverteilung einem Margendruck ausgesetzt ist.

Wichtigste Erkenntnisse des Berichts

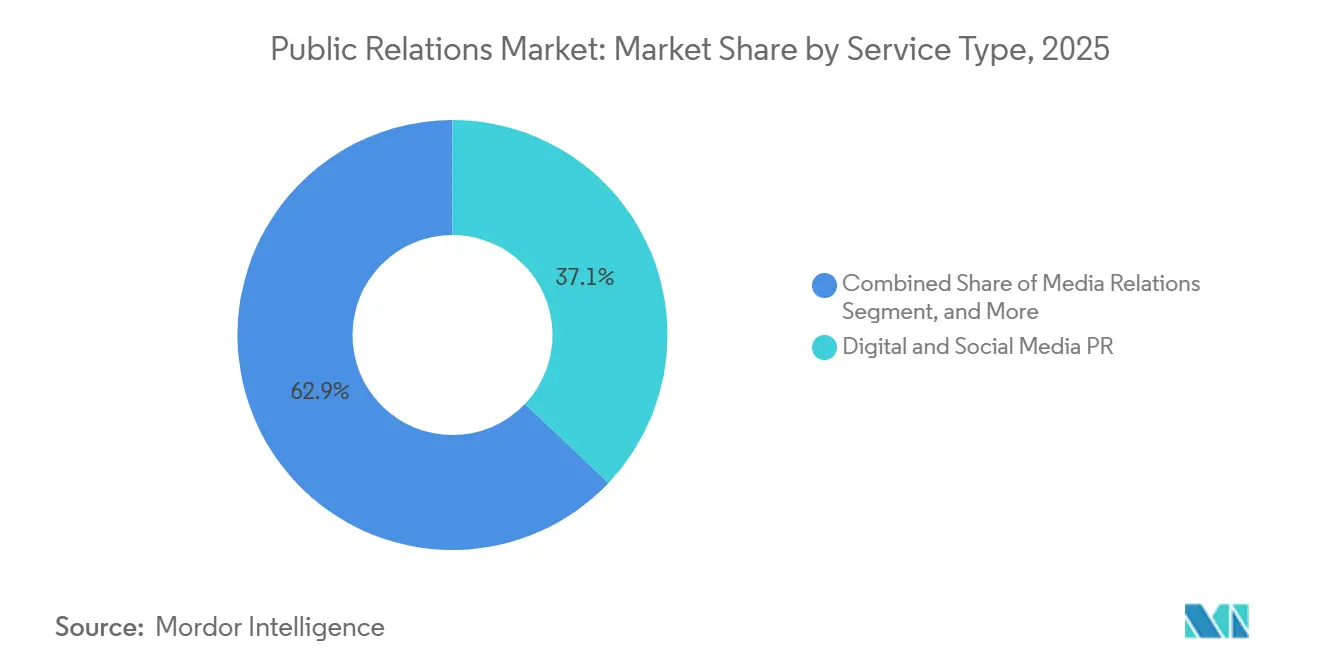

- Nach Dienstleistungsart entfiel im Jahr 2025 ein Marktanteil von 40,27 % auf Digital- und Social-Media-PR im Markt für Public Relations, während Analyse- und Erkenntnisdienstleistungen bis 2031 voraussichtlich mit einer CAGR von 7,42 % wachsen werden.

- Nach Kanal entfielen 57,84 % der Ausgaben im Jahr 2025 auf digitale und Online-Medien, während Influencer- und Creator-geführte Medien im gleichen Zeitraum voraussichtlich um 7,88 % wachsen werden.

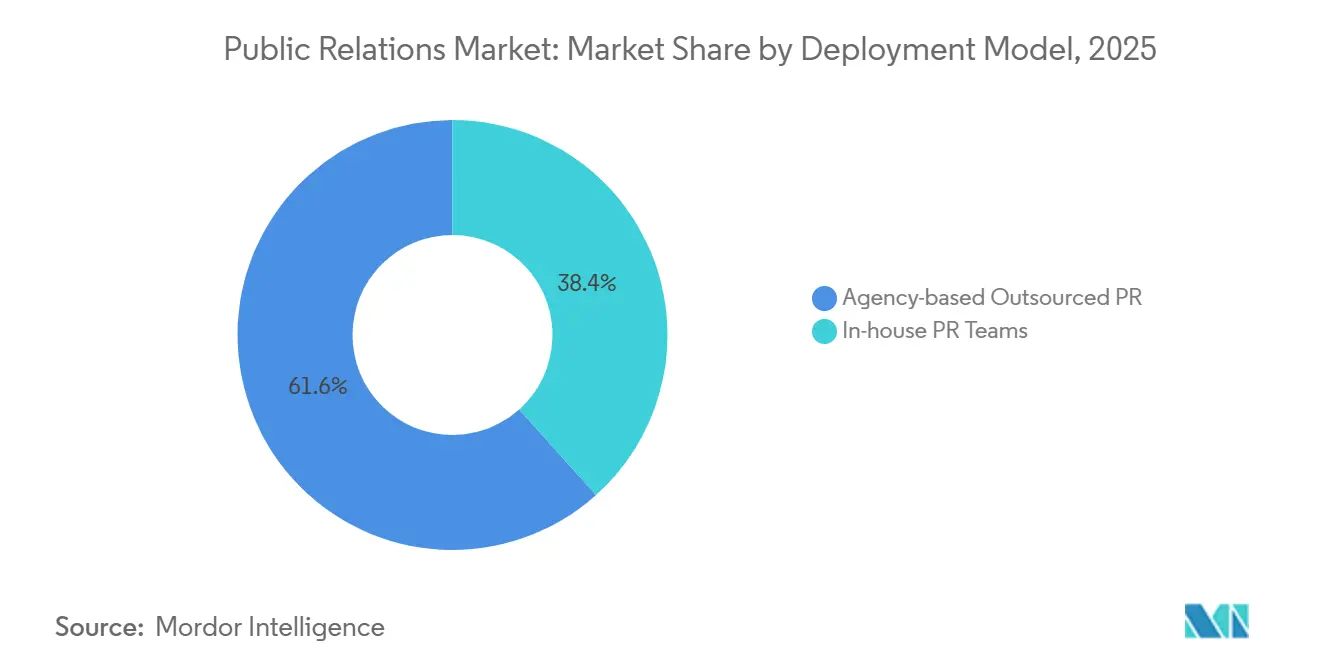

- Nach Bereitstellungsmodell hielt agenturbasierte ausgelagerte PR im Jahr 2025 einen Budgetanteil von 61,63 % und wird bis 2031 voraussichtlich mit einer CAGR von 7,64 % wachsen.

- Nach Unternehmensgröße entfielen im Jahr 2025 53,58 % der Ausgaben auf Großunternehmen, während kleine und mittlere Unternehmen bis 2031 voraussichtlich um 8,02 % wachsen werden.

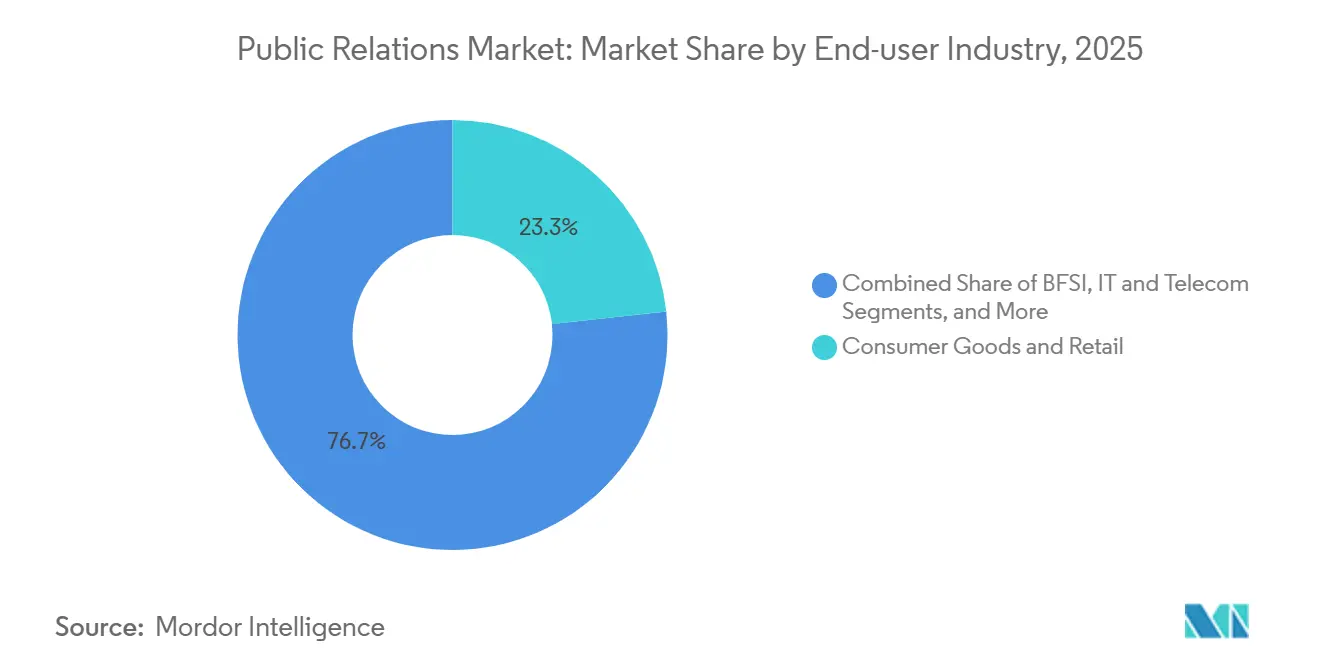

- Nach Endnutzerbranche führten Konsumgüter und Einzelhandel im Jahr 2025 mit einem Anteil von 23,26 %, während Gesundheitswesen und Biowissenschaften im Prognosezeitraum voraussichtlich um 7,96 % wachsen werden.

- Nach Geografie erwirtschaftete Nordamerika im Jahr 2025 34,77 % der Umsätze, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit 8,21 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Public Relations

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalierendes Markenreputationsrisiko auf sozialen Plattformen in Asien | +1.2% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| ESG-getriebene Offenlegungspflichten zur Stärkung des Corporate-Narrative-Managements in Europa | +1.5% | Europa primär, Nordamerika sekundär | Mittelfristig (2–4 Jahre) |

| Influencer-geführter Boom bei verdienten Medien bei nordamerikanischen Konsumgütermarken | +1.3% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Medienanalyse-Einführung zur Optimierung der PR-Budgetallokation | +1.4% | Global | Mittelfristig (2–4 Jahre) |

| Ausweitung virtueller und hybrider Veranstaltungen nach COVID-19 | +0.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wagniskapitalzufluss in Naher Osten und Afrika zur Förderung von Investor-Relations-PR | +0.9% | Naher Osten und Afrika primär, Ausstrahlungseffekte auf asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

ESG-getriebene Offenlegungspflichten zur Stärkung des Corporate-Narrative-Managements in Europa

Die Richtlinie der Europäischen Union zur Nachhaltigkeitsberichterstattung von Unternehmen, die für Geschäftsjahresberichte 2025 gilt, verpflichtet rund 50.000 Unternehmen zur Durchführung von Doppelwesentlichkeitsbewertungen und zur Einholung externer Prüfungen. Ergänzende Leitlinien der Europäischen Beratergruppe für Finanzberichterstattung haben die Definitionen von Scope-3-Emissionen präzisiert und zwingen Emittenten dazu, technische Daten in verständliche Texte umzuwandeln, die Investoren, Regulierungsbehörden und gesellschaftliche Interessengruppen zufriedenstellen.[1]Europäische Beratergruppe für Finanzberichterstattung, „Aktualisierungen zu Scope-3-Emissionen”, efrag.org Die von der Europäischen Wertpapier- und Marktaufsichtsbehörde angekündigten Durchsetzungsprioritäten haben bereits Greenwashing ins Visier genommen und veranlassen Unternehmen, jede Nachhaltigkeitsaussage vor der Veröffentlichung durch rechtliche Compliance-Prüfungen zu leiten.[2]Europäische Wertpapier- und Marktaufsichtsbehörde, „Greenwashing-Durchsetzung 2024”, esma.europa.eu Agenturen, die in der Lage sind, divergierende US-amerikanische und EU-Offenlegungsregeln miteinander in Einklang zu bringen, sichern sich nun mehrjährige Mandatsverträge, da an mehreren Börsen notierte Unternehmen konsistente, aber jurisdiktionskonforme Botschaften für Roadshows auf beiden Seiten des Atlantiks benötigen.

KI-gestützte Medienanalyse-Einführung zur Optimierung der PR-Budgetallokation

In Plattformen wie Cision Vuelio Lumina, Meltwater AI Studio und Onclusive Predictive Analytics eingebettete generative KI-Module automatisieren nun Zusammenfassungen, Sentiment-Bewertungen und ROI-Modellierungen in 40 Sprachen. Vuelio Lumina reduzierte manuelle Clipping-Überprüfungen in den Pilotprojekten 2025 um 60 %, während Meltwater AI Studio die Inhaltsproduktionszyklen durch automatisches Erstellen von Pressemitteilungen von Tagen auf Stunden verkürzte. Onclusive geht noch einen Schritt weiter, indem es das Volumen verdienter Medien mit Aktienkursbewegungen korreliert und CFOs ermöglicht, den narrativen Share of Voice mit dem Unternehmenswert zu verknüpfen. Diese Fähigkeiten demokratisieren Erkenntnisse für mittelgroße Agenturen und Unternehmensteams und untergraben den historischen Datensee-Vorteil, den Holdinggesellschaftsnetzwerke genossen haben.

Influencer-geführter Boom bei verdienten Medien bei nordamerikanischen Konsumgütermarken

Der Influencer-Commerce generierte im Jahr 2026 weltweit einen Wert verdienter Medien von 236 Milliarden USD, wobei nordamerikanische Marken 42 % der Ausgaben ausmachten. Das Mikro-Influencer-Programm von Sephora im Jahr 2025 erzielte einen Return von 6,50 USD pro investiertem Dollar und verdreifachte damit die Effizienz traditioneller bezahlter Kanäle. Die Creator-Plattform von Walmart zog innerhalb des ersten Quartals 15.000 Influencer an und generierte 22 Millionen Impressionen ohne zusätzliche Werbeausgaben. Aktualisierungen der Empfehlungsleitlinien der Bundeshandelskommission schreiben nun die vollständige Offenlegung von Marken-Influencer-Beziehungen vor, was den Compliance-Aufwand erhöht, aber gleichzeitig den Bedarf an spezialisierten Agenturen bestätigt, die in der Lage sind, Multi-Creator-Kampagnen über verschiedene Rechtssysteme hinweg zu betreuen.[3]Bundeshandelskommission, „Aktualisierung der Empfehlungsleitlinien”, ftc.gov

Eskalierendes Markenreputationsrisiko auf sozialen Plattformen in Asien

Algorithmische Verstärkung und strenge Inhaltsmoderationsregeln auf Weibo, WeChat, LINE und KakaoTalk können lokale Fehler innerhalb von Stunden zu regionalen Krisen eskalieren lassen. Xiaomis Datenschutz-Gegenreaktion in Indien im Februar 2025 löste innerhalb von zwei Tagen einen Rückgang der Sentiment-Werte um 12 % aus und erzwang eine rasche öffentliche Entschuldigung sowie eine unabhängige Prüfung. Weibos aktualisierte Krisenreaktionsleitlinien verlangen von Marken, auf trending negative Hashtags innerhalb von zwei Stunden zu reagieren oder mit einer Unterdrückung von Beiträgen zu rechnen – ein Zeitrahmen, den nur Agenturen mit 24/7-mehrsprachiger Überwachung erfüllen können. Japans überarbeiteter Corporate-Governance-Kodex verpflichtet börsennotierte Unternehmen gleichermaßen zur vierteljährlichen Veröffentlichung von Social-Media-Risikooffenlegungen, was die Kundenbasis für spezialisierte Reputationsanalysen bei Anbietern erweitert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Messstandards behindern ROI-Transparenz | -0.9% | Global | Mittelfristig (2–4 Jahre) |

| Datenschutzregime (DSGVO, CPRA) schränken Zielgruppenansprache ein | -1.1% | Europa und Nordamerika primär, Ausstrahlungseffekte auf asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Mangel an zweisprachigem Digital-PR-Talent in wachstumsstarken nicht-englischsprachigen Märkten | -0.6% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Interne Content-Studios kannibalisieren Agenturmandate | -0.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutzregime schränken Zielgruppenansprache ein

Die Datenschutz-Grundverordnung und der California Privacy Rights Act schränken die Nutzung von Drittanbieter-Cookies ein und verlangen eine ausdrückliche Einwilligung für die Verarbeitung personenbezogener Daten, was die Präzision der segmentierten Ansprache mindert.[4]Kalifornische Datenschutzbehörde, „CPRA-Durchsetzungsmaßnahmen”, cppa.ca.gov Googles vollständige Cookie-Abschaffung in Chrome bis Ende 2024 beseitigte einen Eckpfeiler des seitenübergreifenden Verhaltens-Trackings. Nachfolgende Leitlinien des Europäischen Datenschutzausschusses verlangen zudem eine Opt-in-Einwilligung für das Sentiment-Monitoring, wenn besondere Kategorien personenbezogener Daten betroffen sind. Die Compliance-Kosten stiegen, da kleinere Marken Schwierigkeiten hatten, Einwilligungsmanagementsysteme aufzubauen, was viele dazu veranlasste, sich auf große Agenturen mit internen Rechtsberatern und automatisierten Arbeitsabläufen zu stützen.

Fragmentierte Messstandards behindern ROI-Transparenz

Trotz der Barcelona-Prinzipien wandten im Jahr 2024 nur 38 % der Agenturen das Rahmenwerk der AMEC konsistent an, sodass Beschaffungsteams proprietäre Dashboards entschlüsseln mussten, bevor sie Budgets genehmigten. Veraltete Werbeäquivalenzwert-Kennzahlen erscheinen noch immer in fast einem Drittel der Berichte und untergraben die Glaubwürdigkeit bei Finanzfunktionen, die eine objektive Attribution fordern. Ohne Konsens über Sentiment-Gewichtung oder Share-of-Voice-Methodik zögern Marken, ihre Ausgaben zu skalieren, und viele bauen interne Analyseteams auf, was Einnahmen von externen Partnern ablenkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Analyse verändert den Budgetmix

Analyse- und Erkenntnisdienstleistungen werden die inkrementellen Ausgaben steuern, da Unternehmen auf prädiktive Sentiment-Modellierung und CFO-freundliche ROI-Dashboards umsteigen. Digital- und Social-Media-PR bleibt grundlegend und hält 40,27 % der Abrechnungen im Jahr 2025, doch droht Kommoditisierung, da Automatisierung Beiträge entwirft und Feeds zu vernachlässigbaren Grenzkosten überwacht. Krisen- und Problemmanagement behält dauerhaft Preissetzungsmacht, da die Geschwindigkeit sozialer Plattformen kleinere Fehler über Nacht in existenzielle Bedrohungen verwandelt. Investor- und Finanzkommunikation übertrifft ebenfalls die Erwartungen, gestützt durch Fundraising-Wellen im Nahen Osten, die globale Roadshows erfordern, die nach US-amerikanischen und EU-Offenlegungsnormen formatiert sind. Unterdessen profitiert Veranstaltungs- und Erlebniskommunikation von hybriden Veranstaltungs-Tools, die Echtzeit-Engagement-Daten verfolgen und die Rechenschaftspflicht für Sponsoring-Renditen erhöhen. Content-Entwicklung, insbesondere Executive-Ghostwriting auf LinkedIn, wird durch Algorithmusänderungen wiederbelebt, die langformatige Führungsperspektiven bevorzugen. Da die Beratungsleistungen zunehmen, verlagern sich die Umsätze im Markt für Public Relations hin zu margenstarker Beratung, während die transaktionale Pressemitteilungsverteilung zurückgeht.

Die finanzielle Neugewichtung unterstreicht eine entscheidende Unterscheidung: Während Automatisierung die Ausführungskapazitäten reduziert, erzielen datenreiche Beratungsleistungen Prämienmandate, die die Agenturprofitabilität sichern. Unternehmen, die proprietäre Analyse-Engines mit Fachexperten bündeln, präsentieren nun ein Full-Stack-Angebot – überwachen, vorhersagen und kommunizieren – und positionieren Analysen als neuen Gateway-Service für die Mandatserweiterung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kanal: Influencer- und Creator-geführte Medien gewinnen an Dynamik

Digitale und Online-Medien beanspruchten 57,84 % der Ausgaben im Jahr 2025, doch Marken verlagern ihre Mittel in Creator-Ökosysteme, die direkt am Entdeckungspunkt konvertieren. TikTok Shop verarbeitete im Jahr 2025 in den Vereinigten Staaten einen Warenwert von 20 Milliarden USD und bestätigte damit den geschlossenen verdienten Commerce. Die Einführung von Affiliate-Links auf Instagram und die Live-Analysen von YouTube betten die Attribution gleichermaßen in Creator-Workflows ein und ermöglichen es Marken, Umsatzsteigerungen in Echtzeit zu verfolgen. Traditionelle und verdiente Medien, insbesondere erstklassige Finanzpublikationen, verankern weiterhin die Meinungsführerschaft für regulierte Branchen, doch Budgets verlagern sich hin zu leistungsgetriebenen Platzierungen. Die strengeren Offenlegungsregeln der Bundeshandelskommission erhöhen die rechtlichen Überwachungskosten – eine Belastung, die kleinere Marken durch die Bevorzugung kontextueller Sponsorings gegenüber groß angelegten Influencer-Käufen ausgleichen. Folglich gewinnen Agenturen, die Influencer-Entdeckung, Vertrags-Compliance und Live-Attribution in einem Dashboard vereinen, wachsende Marktanteile.

Für B2B-Narrative verbinden Podcasts und LinkedIn-Newsletter immergrüne Inhalte mit messbarem Engagement und zeigen, dass nicht alle digitalen Kanäle gleichwertig sind. Hochvertrauenswürdige technische Gemeinschaften – von Cybersicherheits-Slack-Gruppen bis hin zu Foren für Gesundheitsdienstleister – bleiben Nischen-, aber einflussreiche Arenen, in denen spezialisierte Agenturen Premiumpreise für Insider-Zugang erzielen.

Nach Bereitstellungsmodell: Agenturen verteidigen Mandate durch Spezialisierung

Agenturbasierte ausgelagerte PR hielt im Jahr 2025 61,63 % der globalen Ausgaben und profitierte von grenzüberschreitender regulatorischer Komplexität, die interne Teams selten in großem Maßstab bewältigen. Um Margen zu schützen, investierten Netzwerkunternehmen mehr als 250 Millionen GBP (318 Millionen USD) in KI- und Datenanalyse-Akquisitionen und machten Technologie zu einem modernen Mandatshebel. Interne Einheiten kontern, indem sie wenig komplexe Aufgaben internalisieren – Social Listening, Pressemitteilungsentwürfe, Creator-Ansprache –, stützen sich aber weiterhin auf Agenturen für Krisenhandbücher, Fusionskommunikation oder ESG-Quereinreichungssynchronisierung. Da sich die Compliance-Horizonte erweitern, verkaufen Agenturen zunehmend jährliche „Risikobereitschafts”-Abonnements, die Szenariotraining, Dark-Site-Aufbau und Echtzeit-Medienprüfungen bündeln.

Die Bifurkation ähnelt der Unternehmensberatung: Kommoditisierte Ausführung wandert ins Unternehmen, während externe Berater von Unsicherheit profitieren. Im Prognosezeitraum riskieren Agenturen, die keine proprietäre Spezialisierung artikulieren können, einen Rückgang, da die Beschaffung doppelte Anbieterlisten rationalisiert.

Nach Unternehmensgröße: KMU setzen auf cloudbasierte Plattformen

Großunternehmen repräsentierten im Jahr 2025 53,58 % der Ausgaben, finanziert durch multinationale Kampagnen und vierteljährliche Krisenübungen. Dennoch werden kleine und mittlere Unternehmen voraussichtlich schneller wachsen und bis 2031 mit 8,02 % expandieren, angetrieben durch Software-Abonnements unter 500 USD pro Monat, die unternehmensweites Monitoring und Distribution emulieren. Cision, Meltwater und Agility PR Solutions vermarkten nun gestaffelte Pakete mit Drag-and-Drop-Dashboards, die es KMU ermöglichen, datengestützte Ansprache ohne die einst obligatorischen sechsstelligen Lizenzen zu starten.

Das Wachstum der Größe des Marktes für Public Relations im KMU-Segment spiegelt auch den demokratisierten Creator-Zugang wider. SaaS-Plattformen wie AspireIQ verbinden Mikro-Influencer mit lokalen Marken, senken die Akquisitionskosten um bis zu 60 % und erweitern die Reichweite verdienter Medien bei Nischenzielgruppen. Während Großunternehmen weiterhin risikoreiche Ausgabenkategorien wie Litigationskommunikation dominieren werden, garantiert die wachsende KMU-Basis einen breiteren Nachfragepool, den Agenturen durch flexible, modulare Servicemenüs erschließen können.

Nach Endnutzerbranche: Gesundheitswesen-Compliance treibt Premiumpreise

Konsumgüter und Einzelhandel führten den Gesamtumsatz an, gestützt durch tägliche Produkteinführungen und stark monetarisierte Influencer-Programme. Jedoch positionieren eskalierende regulatorische Leitlinien das Gesundheitswesen und die Biowissenschaften für eine schnellere Expansion. Die im Dezember 2025 von der US-amerikanischen Lebens- und Arzneimittelbehörde erlassenen Biosimilar-Promotionsregeln klärten Austauschbarkeitsansprüche und lösten sofortige Ausschreibungen für Arztbildungskampagnen aus. Gleichzeitig ergab die Patientenkommunikationsumfrage der Europäischen Arzneimittel-Agentur eine Verbraucherpräferenz für verständliche Zusammenfassungen, was Pharmaunternehmen dazu anregt, medizinisches Schreiben an spezialisierte Kommunikatoren auszulagern.

Banken, Finanzdienstleistungen und Versicherungen verzeichnen eine stabile Nachfrage, da Institutionen die Klimaberichterstattungsrahmen des International Sustainability Standards Board navigieren. Regierungs-, Unterhaltungs- und Reisesektoren zeigen Erholungstrends, die mit der post-pandemischen Mobilität verbunden sind, wobei der Tourismus laut der Welttourismusorganisation der Vereinten Nationen auf 96 % der Ankünfte von 2019 zurückgekehrt ist. Da die regulatorische Intensität mit der Ausgabenkomplexität korreliert, vertiefen Agenturen ihre vertikalen Kompetenzen und stellen wissenschaftliche Autoren für Biowissenschaften, Nachhaltigkeitsanalysten für Banken, Finanzdienstleistungen und Versicherungen sowie Mehrsprachler für Transparenzmandate des öffentlichen Sektors ein.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 34,77 % der Abrechnungen und wird bis 2031 ein mittleres einstelliges Wachstum verzeichnen. Plattforminnovationen wie Walmart Creator und Amazons Livestream-Analyse-Dashboards veranschaulichen, wie Einzelhändler-Ökosysteme den verdienten Commerce innerhalb von Wochen ankurbeln können. Die strengeren Empfehlungsregeln der Bundeshandelskommission erhöhen den rechtlichen Prüfungsdurchsatz und begünstigen Agenturen, die Beratung über Markenportfolios hinweg bündeln. Kanada und Mexiko verstärken das regionale Aufwärtspotenzial, indem sie zweisprachige Ansprache zur Einhaltung von Datenschutz- und Kulturnormen vorschreiben und die adressierbare Nachfrage nach grenzüberschreitenden Dienstleistungspaketen erweitern.

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 8,21 % verzeichnen – die höchste unter allen Regionen. Hochdynamische soziale Plattformen erhöhen die Krisenfrequenz und veranlassen Marken, 24/7-Monitoring und schnelle Reaktionszentren aufrechtzuerhalten. Weibos Zwei-Stunden-Richtlinie bei trending negativen Inhalten, Indiens Datensouveränitätsprüfungen und Japans Governance-Kodex-Revisionen schaffen gemeinsam einen Compliance-plus-Reputations-Imperativ, den inländische Agenturen für Prämienmandate nutzen. Die Umsätze im Markt für Public Relations steigen hier nicht nur aufgrund des Volumens, sondern auch aufgrund der Komplexitätsprämie, die mit einer mehrsprachigen Strategie in Mandarin, Hindi, Japanisch, Koreanisch und Bahasa Indonesia verbunden ist.

Europa, der Nahe Osten und Afrika bilden zusammen eine Landschaft mit unterschiedlichen Wachstumsgeschwindigkeiten. Europas ESG-Offenlegungsgesetz schreibt Doppelwesentlichkeitsprüfungen vor und treibt beratende Engagements mit Nachhaltigkeitsfachexperten voran. Der Nahe Osten verzeichnet Wagniskapitalzuflüsse, angeführt vom Public Investment Fund Saudi-Arabiens, der 750 Millionen USD in Tech- und Gesundheitsstartups investiert, die jeweils Investor-Relations-Storytelling auf Arabisch und Englisch benötigen. In Afrika treiben Fintech-Hotspots in Nigeria und Südafrika den Markenaufbau rund um Narrative zur finanziellen Inklusion voran, obwohl der Mangel an zweisprachigem Talent eine schnelle Skalierung einschränkt.

Wettbewerbslandschaft

Kein einzelner Anbieter kontrolliert mehr als 8 % der globalen Abrechnungen, doch die zehn größten Netzwerke verwalten gemeinsam rund 35 %, was einem breiten Mittelfeld Raum lässt, sich durch vertikale Tiefe oder lokale Sprachkompetenz zu differenzieren. Holdinggesellschaften wie WPP, Omnicom, Publicis, Dentsu und Interpublic kaufen weiterhin Analyseplattformen, um datenvalidiertes Storytelling zu stärken. Publicis investierte im Januar 2026 in Q4 Inc. für die Echtzeit-Sentiment-Analyse von Ergebniskonferenzen. Omnicoms Akquisition von Flywheel Digital für 835 Millionen USD bettet die Einzelhandelsmedien-Attribution in seinen Kommunikations-Stack ein und verknüpft Creator-Aktivierung mit Point-of-Sale-Daten. Dentsus Crisis-Navigator-Simulator setzt große Sprachmodelle ein, um Multi-Kanal-Gegenreaktionsszenarien zu replizieren und die Kundentrainingskosten um 40 % zu senken.

Unabhängige Marktführer wie Edelman und Brunswick skalieren durch proprietäre Forschung und Vertrauensbarometer-Umfragen und verkaufen Erkenntnisse als Einstieg in Beratungsmandate. Cloud-Plattformen demokratisieren weiterhin Basisdienstleistungen und untergraben Barrieren, die einst mittelgroße Agenturen schützten. Folglich wandern Netzwerke in den Bereich Krisen-, ESG- und Investor-Relations-Beratung auf, während Boutique-Beratungsunternehmen tiefe vertikale Nischen besetzen. Die Wettbewerbsdynamik dreht sich nun um intellektuelles Kapital statt allein um Mitarbeiterzahl, wobei Datenwissenschaftler, Compliance-Anwälte und Branchenspezialisten das neue Talentschlachtfeld bilden.

Aufkommende Weißraum-Cluster umfassen mehrsprachige Content-Hubs für nicht-englischsprachige wachstumsstarke Märkte und integrierte ESG-Narrativ-Orchestrierungstools, die finanzielle, nachhaltigkeitsbezogene und mitarbeiterbezogene Botschaften unter einem Compliance-Bildschirm ausrichten. Agenturen, die diese Angebote in nahtlose Dashboards integrieren können, sichern sich mehrjährige Mandate, während Generalisten das Risiko der Kommoditisierung eingehen.

Marktführer im Bereich Public Relations

WPP plc

Omnicom Group Inc.

Interpublic Group of Companies Inc.

Publicis Groupe S.A.

Dentsu Group Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Publicis Groupe erwarb eine Minderheitsbeteiligung an Q4 Inc. und integrierte Echtzeit-Investor-Sentiment-Analysen in seine Finanzkommunikationspraxis.

- Dezember 2025: Die US-amerikanische Lebens- und Arzneimittelbehörde erließ endgültige Biosimilar-Promotionsleitlinien und erweiterte damit die Möglichkeiten für PR im Gesundheitswesen.

- November 2025: Omnicom Group schloss die Akquisition von Flywheel Digital für 835 Millionen USD ab und verknüpfte damit die Einzelhandelsmedien-Attribution mit verdienten Einflüssen.

- Oktober 2025: Dentsu Group lancierte Crisis Navigator, eine KI-basierte Krisensimulationsplattform, die Trainingszyklen um 40 % verkürzt.

Berichtsumfang des globalen Marktes für Public Relations

Public Relations ist ein strategischer Kommunikationsprozess, der gegenseitig vorteilhafte Beziehungen zwischen Organisationen und ihren Zielgruppen aufbaut. Er umfasst das Management des Informationsflusses zwischen einer Organisation und der Öffentlichkeit mit dem Ziel, die öffentliche Wahrnehmung zu beeinflussen und ein positives Image aufrechtzuerhalten. Effektive Public-Relations-Strategien können den Ruf einer Organisation stärken, Vertrauen fördern und ihre übergeordneten Ziele unterstützen.

Der Bericht über den Markt für Public Relations ist segmentiert nach Dienstleistungsart (Medienarbeit, Digital- und Social-Media-PR, Krisen- und Problemmanagement, Veranstaltungs- und Erlebniskommunikation, Content-Entwicklung und Meinungsführerschaft, Analyse- und Erkenntnisdienstleistungen sowie Investor- und Finanzkommunikation), Kanal (traditionelle/verdiente Medien, digitale/Online-Medien sowie Influencer- und Creator-geführte Medien), Bereitstellungsmodell (interne PR-Teams und agenturbasierte ausgelagerte PR), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Endnutzerbranche (Konsumgüter und Einzelhandel, Banken, Finanzdienstleistungen und Versicherungen, IT und Telekommunikation, Gesundheitswesen und Biowissenschaften, Regierung und öffentlicher Sektor, Unterhaltung und Medien, Reisen und Gastgewerbe sowie sonstige Endnutzerbranchen) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Medienarbeit |

| Digital- und Social-Media-PR |

| Krisen- und Problemmanagement |

| Veranstaltungs- und Erlebniskommunikation |

| Content-Entwicklung und Meinungsführerschaft |

| Analyse- und Erkenntnisdienstleistungen |

| Investor- und Finanzkommunikation |

| Traditionelle/verdiente Medien |

| Digitale/Online-Medien |

| Influencer- und Creator-geführte Medien |

| Interne PR-Teams |

| Agenturbasierte ausgelagerte PR |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Konsumgüter und Einzelhandel |

| Banken, Finanzdienstleistungen und Versicherungen |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Regierung und öffentlicher Sektor |

| Unterhaltung und Medien |

| Reisen und Gastgewerbe |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Dienstleistungsart | Medienarbeit | |

| Digital- und Social-Media-PR | ||

| Krisen- und Problemmanagement | ||

| Veranstaltungs- und Erlebniskommunikation | ||

| Content-Entwicklung und Meinungsführerschaft | ||

| Analyse- und Erkenntnisdienstleistungen | ||

| Investor- und Finanzkommunikation | ||

| Nach Kanal | Traditionelle/verdiente Medien | |

| Digitale/Online-Medien | ||

| Influencer- und Creator-geführte Medien | ||

| Nach Bereitstellungsmodell | Interne PR-Teams | |

| Agenturbasierte ausgelagerte PR | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Endnutzerbranche | Konsumgüter und Einzelhandel | |

| Banken, Finanzdienstleistungen und Versicherungen | ||

| IT und Telekommunikation | ||

| Gesundheitswesen und Biowissenschaften | ||

| Regierung und öffentlicher Sektor | ||

| Unterhaltung und Medien | ||

| Reisen und Gastgewerbe | ||

| Sonstige Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Markt für Public Relations bis 2031 voraussichtlich erreichen?

Der Sektor wird bis 2031 voraussichtlich 161,47 Milliarden USD erreichen.

Welche Dienstleistungslinie wächst innerhalb von Public Relations am schnellsten?

Analyse- und Erkenntnisdienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 7,42 % wachsen.

Warum sind Agenturen trotz interner Content-Studios noch immer unverzichtbar?

Unternehmen verlassen sich auf Agenturen für Krisenmanagement, ESG-Offenlegungsabstimmung und Investor-Relations-Beratung, die regulatorische Kompetenz und globale 24/7-Abdeckung erfordern.

Welche Region wird voraussichtlich die höchste Wachstumsrate verzeichnen?

Der asiatisch-pazifische Raum ist auf dem Weg zu einer CAGR von 8,21 % zwischen 2026 und 2031, angetrieben durch die Volatilität sozialer Plattformen und den wachsenden Konsum der Mittelschicht.

Wie wirken sich Datenschutzgesetze auf die Ausgaben für Public Relations aus?

DSGVO- und CPRA-Beschränkungen reduzieren die Targeting-Präzision, erhöhen die Compliance-Kosten und begünstigen große Agenturen, die mit automatisierten Einwilligungsmanagementsystemen ausgestattet sind.

Seite zuletzt aktualisiert am: