Größe und Marktanteil des Marktes für Proteinkristallisation

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

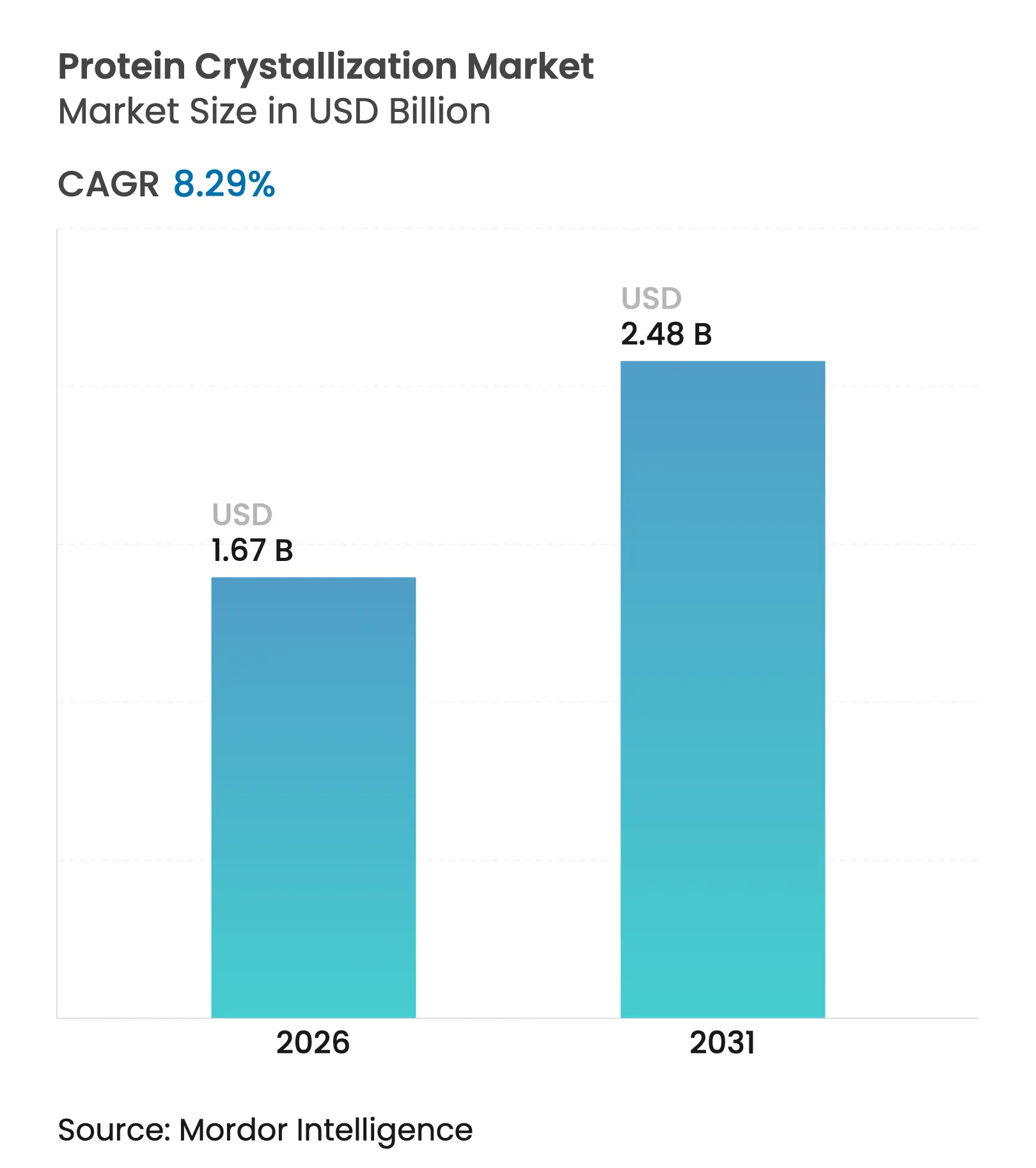

| Marktgröße (2026) | 1.67 Milliarden US-Dollar |

| Marktgröße (2031) | 2.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.29% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse zur Proteinkristallisation von Mordor Intelligence

Die Marktgröße für Proteinkristallisation wurde im Jahr 2025 auf 1,54 Milliarden USD geschätzt und soll von 1,67 Milliarden USD im Jahr 2026 auf 2,48 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 8,29 % während des Prognosezeitraums (2026–2031). Die Übernahme KI-gestützter Strukturbiologie-Plattformen, der Ausbau der Synchrotronkapazitäten und steigende öffentliche F&E-Ausgaben stützen diese Entwicklung. Der Nobelpreis für Chemie 2024 für AlphaFold stärkte das Vertrauen in rechnerisch-experimentelle Hybridansätze, die Hit-to-Lead-Zeiträume verkürzen.[1]Philip Ball, „Chemie-Nobelpreis für ein KI-System zur Vorhersage von Proteinstrukturen”, Physics, physics.aps.org Parallel dazu hat die Nationale Wissenschaftsstiftung der USA 40 Millionen USD für die Beschleunigung des Proteindesigns bereitgestellt, was dauerhaften Haushaltsrückhalt für strukturbasierte Entdeckungen signalisiert.[2]NSF-Redakteur, „Neue Förderungsmöglichkeit über 40 Mio. USD beschleunigt die Übertragung neuer Ansätze für das Proteindesign”, Nationale Wissenschaftsstiftung, nsf.gov Pharmahersteller betrachten fortschrittliche Kristallographieinstrumente inzwischen als Kerninfrastruktur, was die Premium-Nachfrage aufrechterhält, während Software und Dienstleistungen schneller skalieren als der Hardwareabsatz. Investitionen in asiatisch-pazifische Beamlines und mikrofluidische Workflows weiten die adressierbare Basis weiter aus, obwohl ein Mangel an qualifizierten Kristallographen und kapitalintensive Geräte das Wachstum dämpfen.

Wichtigste Erkenntnisse des Berichts

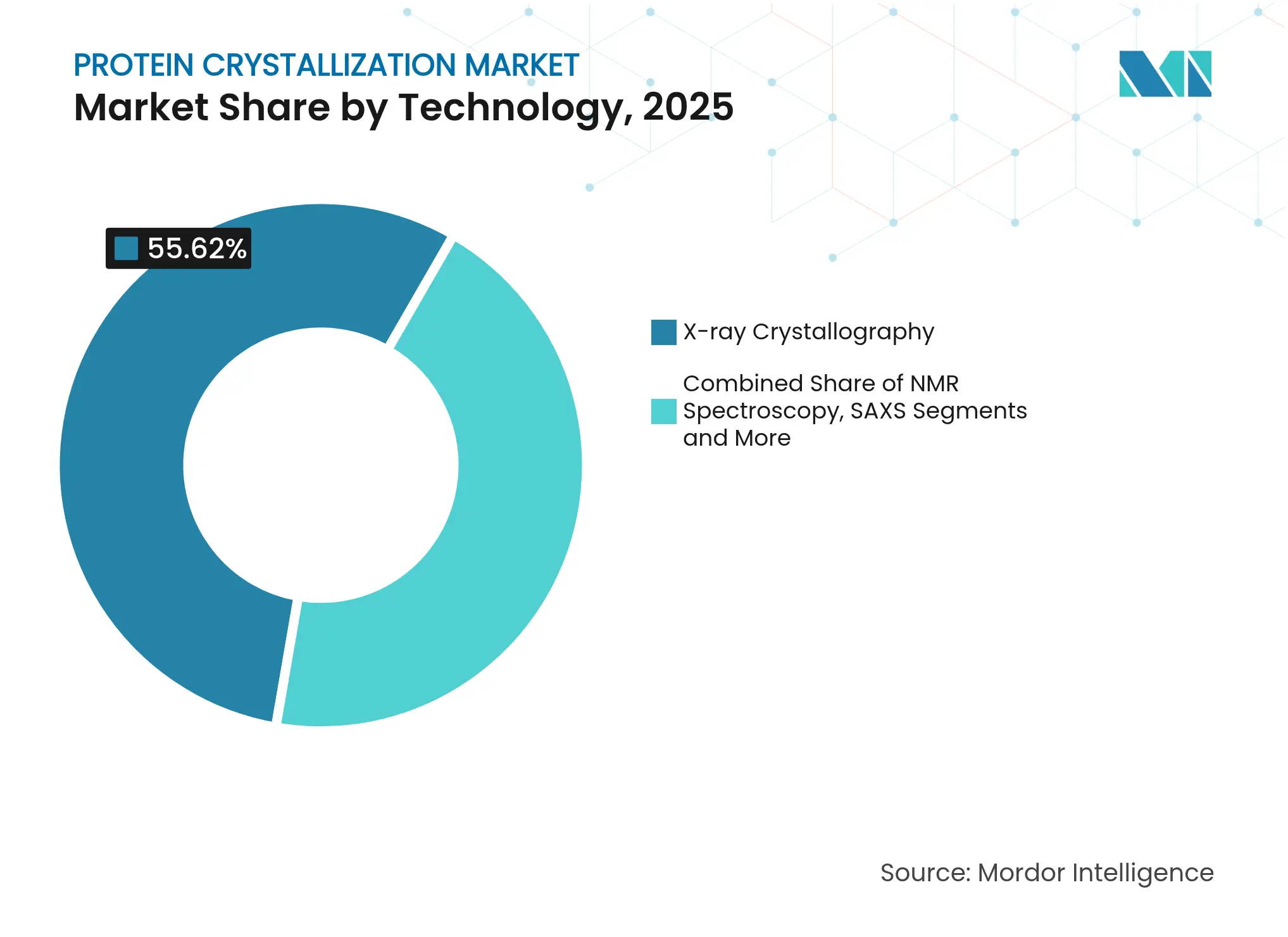

- Nach Technologie führte die Röntgenkristallographie mit einem Marktanteil von 55,62 % am Markt für Proteinkristallisation im Jahr 2025; die mikrofluidische Chip-basierte Siebung wird voraussichtlich bis 2031 mit einer CAGR von 11,26 % wachsen.

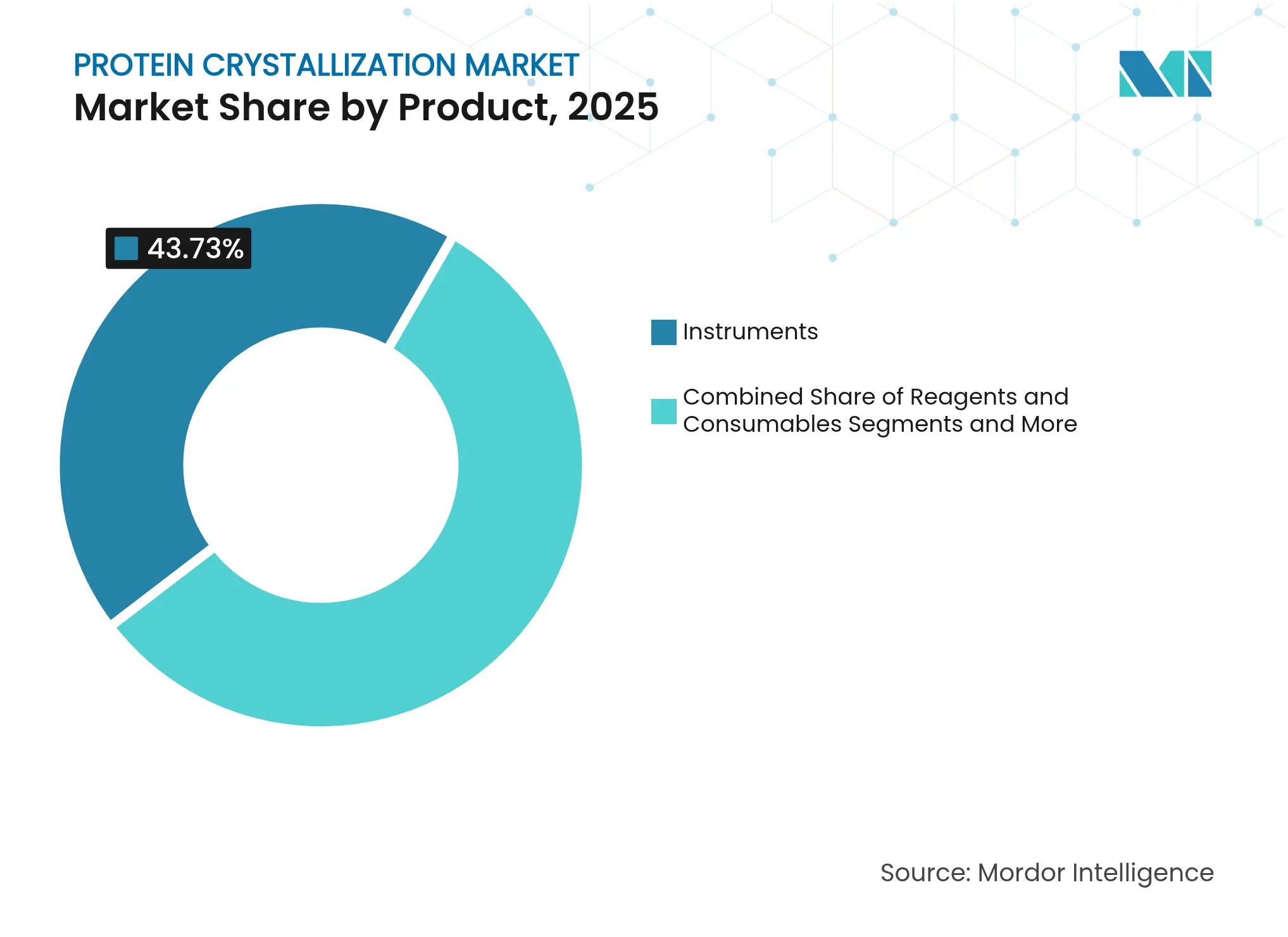

- Nach Produkt entfielen im Jahr 2025 43,73 % des Marktvolumens für Proteinkristallisation auf Instrumente; Software & Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 11,82 % zulegen.

- Nach Endverbraucher hielten Pharma- & Biotechunternehmen im Jahr 2025 einen Marktanteil von 53,78 % am Markt für Proteinkristallisation; Auftragsforschungsorganisationen verzeichnen die dynamischste Entwicklung mit einer CAGR von 10,04 %.

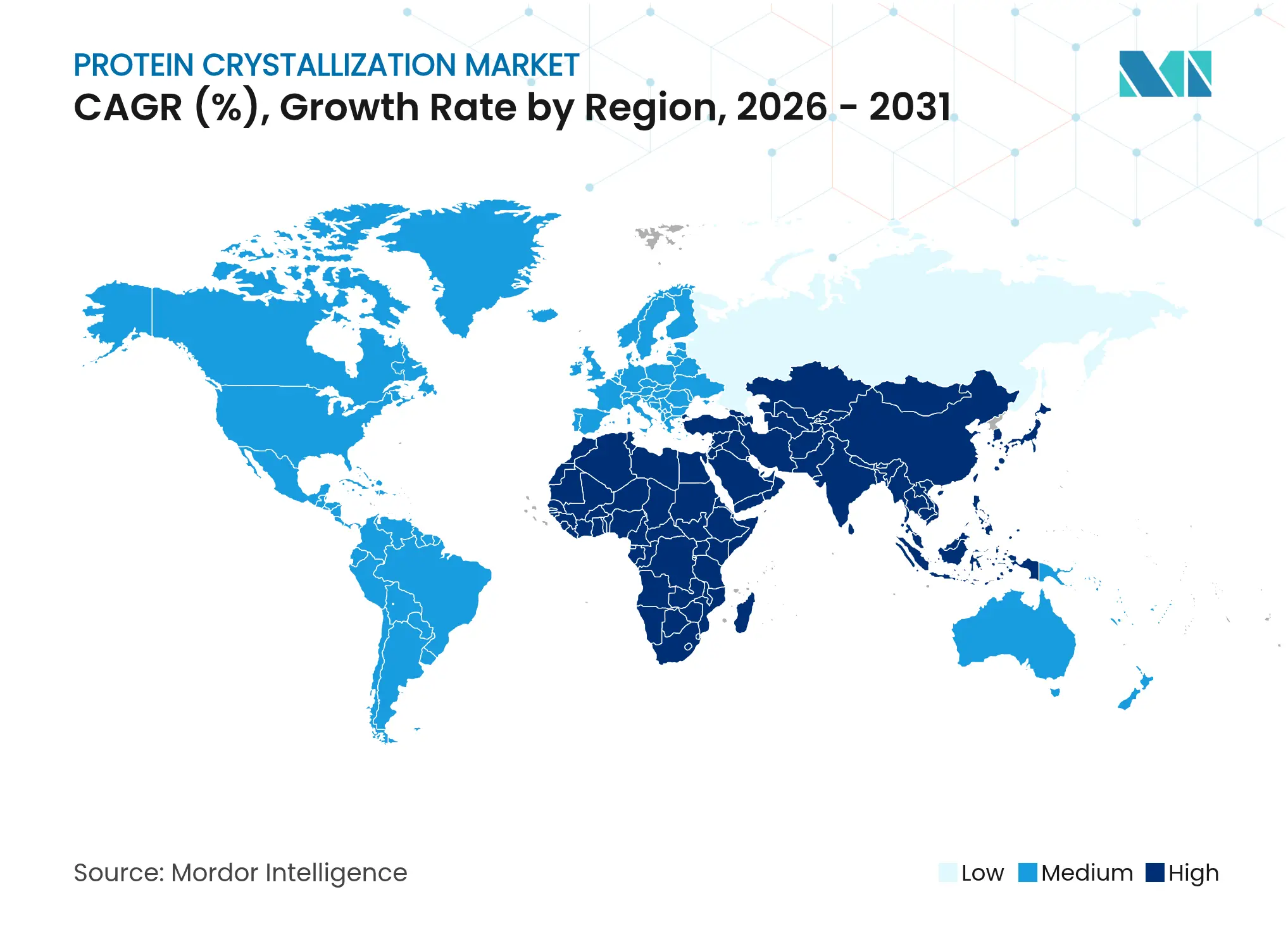

- Nach Geografie entfielen 35,78 % des Umsatzes 2025 auf Nordamerika, während der asiatisch-pazifische Raum bis 2031 eine CAGR von 9,75 % anstrebt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Proteinkristallisation

Wirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Steigende Investitionen in die Biopharma-F&E | +1.8% | Global, mit Schwerpunkt in Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Zunehmende Übernahme von Proteintherapeutika | +1.5% | Global, geführt von Nordamerika, Ausweitung in den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Ausbau strukturgenomischer Konsortien | +1.2% | Kernregionen Nordamerika & EU, Ausstrahlungseffekte in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Miniaturisierte mikrofluidische Siebplattformen | +1.0% | Global, mit früher Übernahme in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte In-silico-Gittervorhersage | +0.9% | Global, konzentriert in forschungsintensiven Regionen | Kurzfristig (≤ 2 Jahre) |

| Kontinuierliche Durchfluss-Kristallisation für Biologika | +0.8% | Nordamerika & EU, Ausweitung in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Investitionen in die Biopharma-F&E

Die steigenden pharmazeutischen F&E-Ausgaben treiben eine stetige Nachfrage nach Hochdurchsatz-Kristallographie, da Unternehmen strukturbasiertes Design in jedes Entdeckungsprogramm integrieren. Die Use-Inspired Protein Design-Initiative der Nationalen Wissenschaftsstiftung mit 40 Millionen USD ist ein Beispiel für politische Unterstützung, die Strukturbiologiebudgets in akademischen und Unternehmensla bors gleichermaßen steigert. Die Förderung der kontinuierlichen Fertigung durch die FDA veranlasst Hersteller, Kristallisationsanalytik zur Echtzeit-Qualitätsüberwachung einzusetzen. Thermo Fisher Scientific investierte 2023 1,3 Milliarden USD in F&E, wobei ein wesentlicher Anteil auf Proteinanalyseplattformen entfiel. Diese Signale legitimieren Investitionen in Automatisierung, Detektoren und KI-gestützte Pipelines und befördern den gesamten Markt für Proteinkristallisation.

Zunehmende Übernahme von Proteintherapeutika

Da monoklonale Antikörper, technisch optimierte Enzyme und andere Biologika die klinische Pipeline dominieren, benötigen Sponsoren atomare Nachweise für Zulassungsanträge, was die Nachfrage nach Kristallographie stärkt. Das NIH CRSTAL-ID-Netzwerk löste mehrere SARS-CoV-2-Strukturen, was verdeutlicht, wie schneller Zugang zu Beugungsdaten Notfallgegenmaßnahmen beschleunigt. Da die Proteindatenbank über 80 % der antineoplastischen Zulassungen von 2019 bis 2023 beeinflusste, steht struktureller Nachweis nun im Mittelpunkt von Arzneimitteldossiers.[3]Stephen K. Burley, „Auswirkungen der Strukturbiologie und der Proteindatenbank auf die Zulassung neuer Arzneimittel durch die FDA der USA”, Nature, nature.com Biosimilar-Entwickler haben denselben Bedarf, was die Auslagerung an Auftragsforschungsorganisationen befeuert, die auf Kristallographie-Workflows spezialisiert sind.

Ausbau strukturgenomischer Konsortien

Staatlich geförderte Konsortien standardisieren Hochdurchsatz-Pipelines, senken Adoptionshürden und steigern die Gerätenutzung in gemeinsam genutzten Einrichtungen. Das PSI:Biology-Programm wechselte von grundlegender Methodenarbeit zu krankheitsbezogener Strukturforschung und sichert langfristige Förderflüsse, die die Beamline-Nutzung stabilisieren. Das Diamond-II-Upgrade Europas im Umfang von 500 Millionen GBP wird hochmoderne Beamlines hinzufügen, die der breiteren Gemeinschaft zugänglich sind. Solche kooperativen Ökosysteme gewährleisten Probendurchsatz und Datenvolumina, die sich in wiederkehrende Reagenzien- und Softwareumsätze für Anbieter umwandeln.

Miniaturisierte mikrofluidische Siebplattformen

Hohe Materialkosten und knappe Membranproteine haben das Kristallwachstum lange gebremst. Mikrofluidische Chips reduzieren den Probenbedarf um eine Größenordnung und sieben Tausende von Bedingungen innerhalb von 30 Minuten.[4]Meenesh R. Singh, „Fortschrittliches Durchfluss-Mikrofluidikgerät zur parallelen Siebung von Kristallpolymorphen”, Royal Society of Chemistry, pubs.rsc.org Patente für 3D-gedruckte Durchflussgeräte verbinden die Tröpfchenerzeugung mit XFEL-Pulsen und etablieren die serielle Femtosekunden-Kristallographie als Routineverfahren. Erschwingliche Fertigung ermöglicht es mittelständischen Universitäten, fortgeschrittene Workflows zu übernehmen, und verbreitert die Nutzerbasis des Marktes für Proteinkristallisation.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Mangel an hochqualifizierten Kristallographen | -1.2% | Global, akut in Nordamerika & EU | Langfristig (≥ 4 Jahre) |

| Hohe Investitionskosten für Bildgebung & Robotik | -1.0% | Global, mit besonderer Betroffenheit von Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Membranprotein-Kristallisation | -0.8% | Global, konzentriert in der pharmazeutischen Forschung | Langfristig (≥ 4 Jahre) |

| IP-Komplexität bei mikrofluidischen Chipdesigns | -0.6% | Nordamerika & EU, Ausweitung in den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an hochqualifizierten Kristallographen

Die Nachfrage nach Expertise im Bereich des Gitterwachstums übersteigt das Angebot, da nur eine Handvoll Universitäten dedizierte Doktorandenprogramme anbieten. Das Programm der Universität Pittsburgh ist eine der wenigen nordamerikanischen Ausbildungspipelines für neue Kristallographen. Beamline-Betreiber leiden unter Unterbesetzung, was zu Buchungsrückständen führt, die Projektzeitpläne verlangsamen. Obwohl KI-Tools die Dateninterpretation unterstützen, erfordern komplexe Membranziele weiterhin menschliches Urteilsvermögen, was die Kapazität des Marktes für Proteinkristallisation zur Bewältigung steigender Probenmengen einschränkt.

Hohe Investitionskosten für Bildgebung & Robotik

Modernste Diffraktometer und Kryo-EM-Anlagen können jeweils bis zu 7 Millionen USD kosten, was für viele Institutionen jenseits ihrer finanziellen Reichweite liegt. Selbst akademische Servicezentren berechnen 150–450 USD pro Probe zur Deckung der Abschreibungskosten. Leasing erleichtert den Cashflow, bringt jedoch Terminierungskonflikte mit sich, die schnell umsetzbare Studien untergraben, die für Biotechprogramme essenziell sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: KI-Integration beschleunigt traditionelle Methoden

Die Röntgenkristallographie kontrollierte im Jahr 2025 55,62 % des Marktanteils der Proteinkristallisation – eine Position, die auf jahrzehntelanger Beamline-Optimierung und automatisierter Datenerfassung basiert. Laufende Detektorupgrades wie DECTRIS EIGER2 haben die Bildwiederholraten und die Quanteneffizienz erhöht und die experimentellen Zykluszeiten verkürzt. Kryo-EM-gestützte Kristallographie und SAXS ergänzen diese Workflows, indem sie konformationelle Ensembles aufzeigen, verdrängen jedoch keine Beugungsverfahren in regulatorischen Umgebungen. KI-gestützte Probensiebung festigt die bestehende Marktstellung weiter, indem sie die Erstversuchserfolgsquote erhöht und Röntgenplattformen zentral im Markt für Proteinkristallisation hält.

Die mikrofluidische Chip-basierte Siebung wächst mit einer CAGR von 11,26 % und bietet dramatische Reduzierungen des Probenvolumens. Kristalltreffer entstehen in Minuten statt Tagen, was Wartezeiten auf gemeinsam genutzten Robotern verkürzt und den Verbrauchsmaterialaufwand pro Ziel senkt. Hybridpipelines, die Chipplattformen mit KI-Gittervorhersage verbinden, schließen die Schleife vom In-silico-Design bis zur Beugungsauswertung innerhalb einer einzigen Woche und definieren akzeptable Zeitrahmen für die strukturbasierte Leitoptimierung neu. Mit sinkenden Kosten könnten Mikrofluidik einen größeren Anteil der Marktgröße für Proteinkristallisation einnehmen und gleichzeitig als Zubringer für hochauflösende Synchrotronsitzungen fungieren.

Nach Produkt: Software & Dienstleistungen treiben Innovation

Instrumente machten im Jahr 2025 43,73 % der Marktgröße für Proteinkristallisation aus, was die mehrjährigen Abschreibungspläne widerspiegelt, die Anbieterumsätze stabilisieren. Käufer priorisieren Photonenzähldetektoren und Roboter-Probennehmer, die die Beamline-Verfügbarkeit steigern und unbeaufsichtigte Nachtläufe ermöglichen. Dennoch übertreffen Software & Dienstleistungen mit einer CAGR von 11,82 % die Hardware. Cloud-native Suiten bieten automatisierte Phasierung, Modellvalidierung und KI-gestützte Verfeinerung, die Remote-Zusammenarbeit über Zeitzonen hinweg ermöglichen. Abonnementpreisgestaltung wandelt periodische Lizenz-Upgrades in stetige Cashflows um und erhöht die Margen für Anbieter.

Reagenzien und Verbrauchsmaterialien zeigen stetiges mittleres einstelliges Wachstum, da Screens, Kits und Kryoschutzsubstanzen mit dem Experimentvolumen skalieren. Natriummalonat-Formulierungen, die gleichzeitig als Kryoschutzsubstanz und Fällungsmittel dienen, illustrieren inkrementelle Innovation, die Margen gesund hält. Die Integration von robotergestützten Flüssigkeitshandhabern wie SPT Labtechs mosquito crystal entspricht softwaregesteuerten Protokollen zur Reduzierung fehlgeschlagener Platten, schont Reagenzien und erhöht den effektiven Durchsatz.

Nach Endverbraucher: Auftragsforschungsorganisationen profitieren vom Auslagerungstrend

Pharma- & Biotechunternehmen hielten im Jahr 2025 53,78 % des Marktanteils der Proteinkristallisation, da sie für IP-sensible Ziele auf interne Beamlines angewiesen sind. Dennoch lagern kosten bewusste kleinere Unternehmen zunehmend an Auftragsforschungsorganisationen aus, was diesen die höchste projizierte CAGR von 10,04 % verschafft. Vollservice-Auftragsforschungsorganisationen bündeln Klonierung, Kristallisation und strukturbasierte medizinische Chemie und positionieren sich als Komplettanbieter für die Entdeckungsbeschleunigung.

Akademische und Forschungsinstitute verankern grundlegende methodische Innovation und profitieren von dauerhaften NIH Common Fund-Förderungen, die Beamline-Upgrades und Traineeprogramme finanzieren. Regierungslabore und Nischen-Dienstleister schließen Spezialisten-Lücken und bieten Neutronenkristallographie oder raumtemperaturbasierte serielle Datenerfassung, die Mainstream-Röntgenpipelines ergänzen.

Geografische Analyse

Nordamerika trug im Jahr 2025 35,78 % des globalen Umsatzes bei, unterstützt durch NIH- und NSF-Programme, die Instrumentierung subventionieren und den Probendurchsatz fördern. Ausgereifte Pharmaclu ster in Massachusetts und Kalifornien verankern die kommerzielle Nachfrage, während Synchrotrons wie APS und SSRL hochmoderne Beamlines bereitstellen. Personalentwicklungsförderungen mildern den Kristallographenmangel teilweise, aber die Nachfrage übersteigt weiterhin das Angebot.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 9,75 % bis 2031. Chinas Synchrotron der nächsten Generation in Shanghai bietet submikrongroße Strahlen, ideal für Mikrokristalle, was regionale Nutzer anzieht und das Wachstum von Dienstleistern stützt. Japanische und australische Einrichtungen fügen ergänzende Fähigkeiten wie Hochdruck- oder Raumtemperatur-Beugung hinzu und diversifizieren den regionalen Technologiestack.

Europa hält einen bedeutenden Marktanteil durch koordinierte Investitionen, wie das Diamond-II-Upgrade zeigt, das nach Inbetriebnahme 2027 die Anzahl und Helligkeit der Beamlines erweitern wird. Die Europäische Spallationsquelle verspricht Neutronenmakromolekularkristallographie für wasserstoffsensitive Systeme und schließt eine Lücke in der globalen Infrastruktur. Aufkommende Projekte in Südamerika und Afrika befinden sich noch in der Planungsphase, aber eine erfolgreiche Finanzierung könnte gegen Ende des Prognosefensters neue Nachfrage erschließen.

Wettbewerbslandschaft

Der Markt für Proteinkristallisation ist mäßig fragmentiert. Rigaku vertiefte die Lösungszustandsanalyse mit der 2024 erfolgten Eröffnung des Cambridge BioScience Lab, das MoleQlyze-Technologie vorstellt, die das Kristallwachstum für schwer kristallisierbare Proteine umgeht. Bruker verstärkte seine Diffraktometerlinie durch die Integration von DECTRIS-Photonenzähldetektoren, was das Signal-Rausch-Verhältnis verbessert und Belichtungszeiten verkürzt. Thermo Fisher leitet die steigende Kryo-EM-Nachfrage in angrenzende Beugungsangebote und verkauft dabei Verbrauchsmaterialien und Software im Cross-Selling.

Der Wettbewerb dreht sich zunehmend um Automatisierung und KI. Patente in der mikrofluidischen Kristallisation und der maschinelles-Lernen-gestützten Gittervorhersage differenzieren neue Marktteilnehmer. Anbieter investieren in Felddienst abdeckung und Finanzierungspakete, um Kapitalhürden zu senken, während Partnerschaften mit Auftragsforschungsorganisationen die Reichweite in Pipelines kleiner Unternehmen ausweiten. Kryo-EM-Prototypen unter 1 Million USD, die sich in der Entwicklung befinden, könnten fortschrittliche Bildgebung demokratisieren, obwohl Zeit-bis-Markt und Leistungskompromisse noch ungewiss sind.

Marktführer der Proteinkristallisationsbranche

Rigaku Corporation

Hampton Research Corp

SARomics Biostructures AB

Agilent Technologies Inc.

Charles River Laboratories Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: BioOrbit beabsichtigt, klinische Vorstudien an monoklonalen Antikörperkristallen zu beginnen, die unter Schwerelosigkeitsbedingungen in einer dedizierten Weltraumfabrik hergestellt werden.

- November 2024: Rigaku Corporation eröffnete das Rigaku BioScience Lab in Cambridge, Massachusetts, das MoleQlyze-Technologie vorstellt, die Proteine in Lösung analysiert, ohne die klassische Kristallisationsanforderung.

Berichtsumfang des globalen Marktes für Proteinkristallisation

Gemäß dem Umfang dieses Berichts ist Proteinkristallisation die Handlung und Methode zur Erzeugung strukturierter, geordneter Gitter für komplexe Makromoleküle. Der häufigste Grund für die Erzeugung von Proteinkristallen ist die Unterstützung strukturbiologischer Untersuchungen durch verschiedene Techniken wie Röntgenkristallographie, NMR-Spektrometrie und andere. Es ist auch eine Methode zur Herstellung reiner, stabiler, fester Darreichungsformen sowie verschiedener injizierter und infundierter Therapeutika, die mit Proteinkristallen assoziiert sind. Der Markt für Proteinkristallisation ist segmentiert nach Technologie (Röntgenkristallographie, NMR-Spektroskopie und andere), Produkt (Instrumente, Reagenzien oder Verbrauchsmaterialien sowie Dienstleistungen und Software), Endverbraucher (pharmazeutische und biotechnologische Industrie sowie andere) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends von 17 Ländern in den wichtigsten Regionen weltweit. Der Bericht gibt die Werte in USD für die oben genannten Segmente an.

| Röntgenkristallographie |

| NMR-Spektroskopie |

| Kryo-EM-gestützte Kristallographie |

| Mikrofluidische Chip-basierte Siebung |

| Kleinwinkelröntgenstreuung (SAXS) |

| Instrumente | Bildgebungssysteme |

| Flüssigkeitshandhabungsrobotik | |

| Kristallisationsplatten & Chips | |

| Inkubatoren/Temperaturregler | |

| Reagenzien & Verbrauchsmaterialien | |

| Software & Dienstleistungen |

| Pharma- & Biotechunternehmen |

| Akademische & Forschungsinstitute |

| Auftragsforschungsorganisationen |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Rest von Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika |

| Nach Technologie | Röntgenkristallographie | |

| NMR-Spektroskopie | ||

| Kryo-EM-gestützte Kristallographie | ||

| Mikrofluidische Chip-basierte Siebung | ||

| Kleinwinkelröntgenstreuung (SAXS) | ||

| Nach Produkt | Instrumente | Bildgebungssysteme |

| Flüssigkeitshandhabungsrobotik | ||

| Kristallisationsplatten & Chips | ||

| Inkubatoren/Temperaturregler | ||

| Reagenzien & Verbrauchsmaterialien | ||

| Software & Dienstleistungen | ||

| Nach Endverbraucher | Pharma- & Biotechunternehmen | |

| Akademische & Forschungsinstitute | ||

| Auftragsforschungsorganisationen | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Proteinkristallisation?

Der Markt für Proteinkristallisation wird im Jahr 2026 auf 1,67 Milliarden USD geschätzt.

Wie schnell wird der Markt für Proteinkristallisation voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 8,29 % expandiert und bis 2031 2,48 Milliarden USD erreicht.

Welche Technologie dominiert den Markt für Proteinkristallisation?

Die Röntgenkristallographie führt mit einem Anteil von 55,62 %, gestützt durch eine ausgereifte Beamline-Infrastruktur.

Warum gewinnen mikrofluidische Plattformen in der Kristallographie an Bedeutung?

Sie verwenden minimale Probenvolumina und verkürzen die Siebzeiten auf Minuten, was eine CAGR von 11,26 % für das Segment unterstützt. Sie verwenden minimale Probenvolumina und verkürzen die Siebzeiten auf Minuten, was eine CAGR von 11,26 % für das Segment unterstützt.

Welche Region wächst am schnellsten bei der Übernahme der Proteinkristallisation?

Der asiatisch-pazifische Raum verzeichnet die stärkste CAGR von 9,75 %, angetrieben durch bedeutende chinesische Synchrotroninvestitionen.

Was ist das wesentliche Hemmnis für den Markt für Proteinkristallisation?

Ein globaler Mangel an ausgebildeten Kristallographen verlangsamt den Kapazitätsausbau trotz steigender Nachfrage.

Seite zuletzt aktualisiert am: