Marktgröße und Marktanteil für Lackschutzfolien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

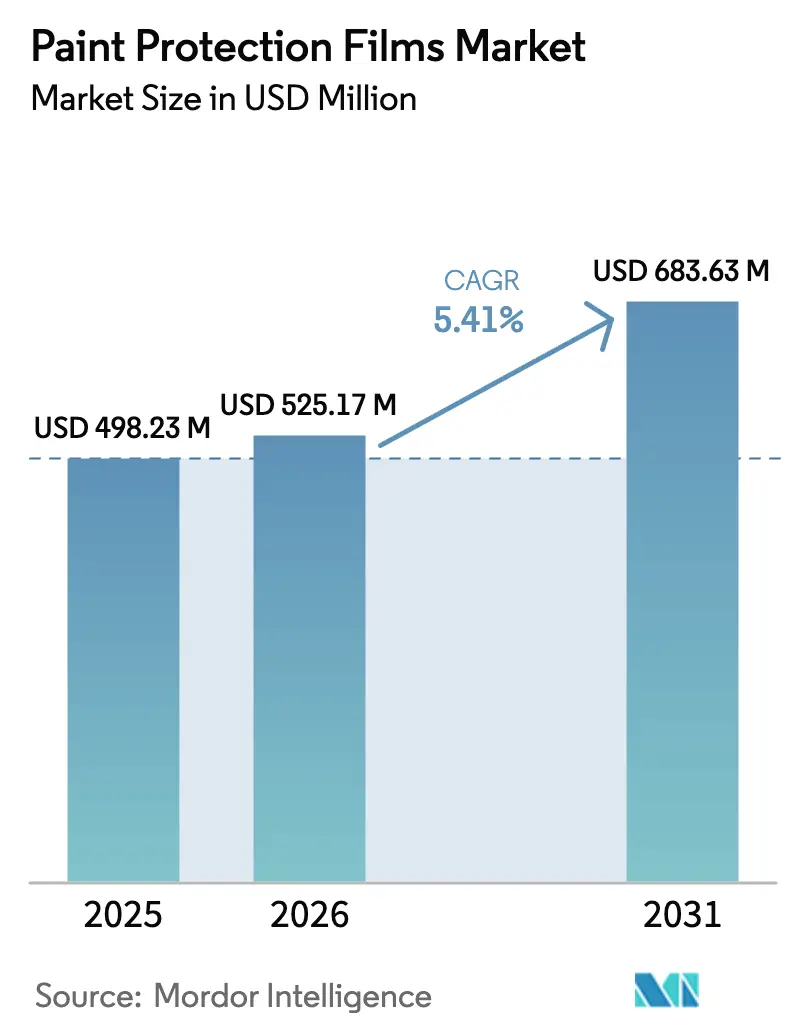

| Marktgröße (2026) | 525.17 Millionen US-Dollar |

| Marktgröße (2031) | 683.63 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Lackschutzfolienmarkts durch Mordor Intelligence

Die Marktgröße für Lackschutzfolien wird im Jahr 2026 auf USD 525,17 Millionen geschätzt, was einem Wachstum gegenüber dem Wert von USD 498,23 Millionen im Jahr 2025 entspricht, mit Prognosen für 2031 von USD 683,63 Millionen und einem Wachstum von 5,41 % CAGR über 2026–2031. Diese Rate übertrifft das Wachstum des Vorpandemie-Aftermarkts, da die Produktion von Elektrofahrzeugen zunimmt, Fahrzeugbesitzer ihre Autos länger behalten und Schutzfolien zunehmend von einem Luxuszubehör zu einer kostensparenden Notwendigkeit werden. Nahezu jede große Automobilmarke bietet jetzt werkseitig installierte Paneele an, die Neulackierungskosten über eine Eigentumsdauer von 7 bis 10 Jahren reduzieren. Thermoplastisches Polyurethan dominiert, da es Kratzer bei Raumtemperatur selbst repariert, während Polyvinylchlorid in preissensiblen Regionen eine kostengünstige Wahl bleibt. OEM-Programme, wie das von Tesla, treiben das Volumen in die Produktionslinien und verdrängen unabhängige Installateure, während die Gesamtnachfrage steigt. Die Region Asien-Pazifik führt sowohl als TPU-Importeur als auch als Endmontagestandort, während das Wachstum in Nordamerika und Europa von einer breiteren OEM-Übernahme und einem anhaltenden Verbraucherinteresse am Wiederverkaufswert abhängt.

Wesentliche Erkenntnisse des Berichts

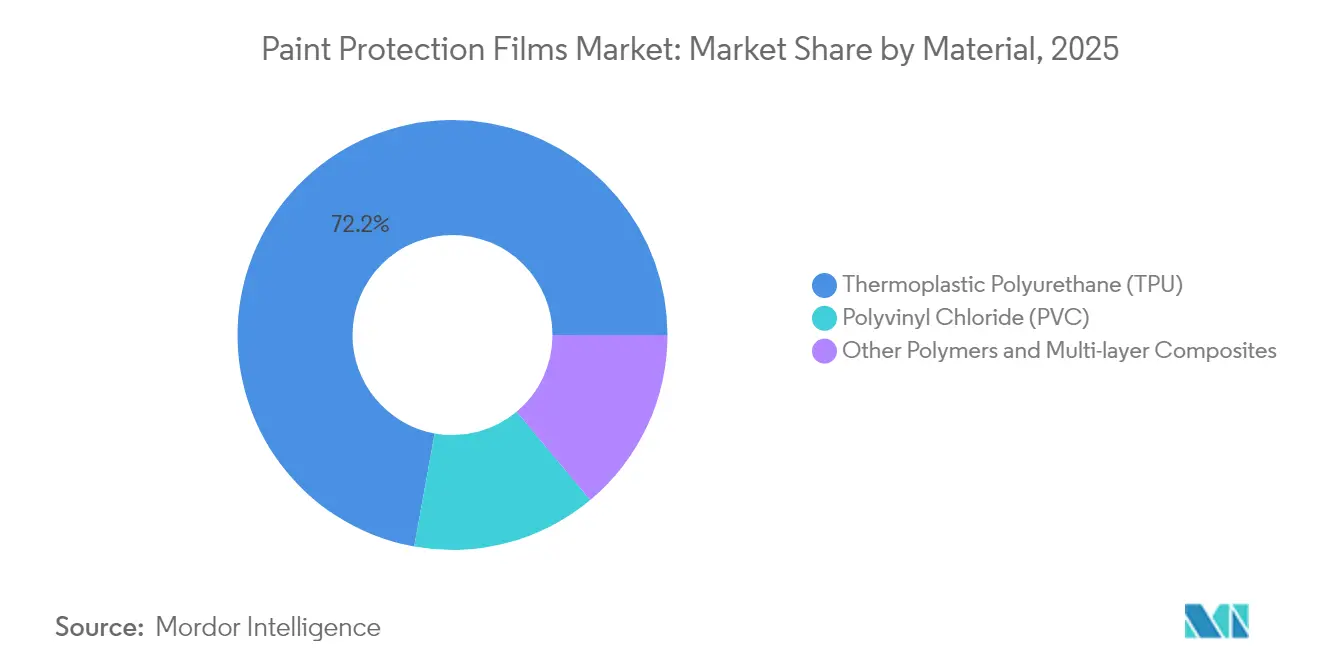

- Nach Material erfasste thermoplastisches Polyurethan im Jahr 2025 einen Marktanteil von 72,15 % am Lackschutzfolienmarkt und wird voraussichtlich bis 2031 mit einer CAGR von 5,95 % wachsen.

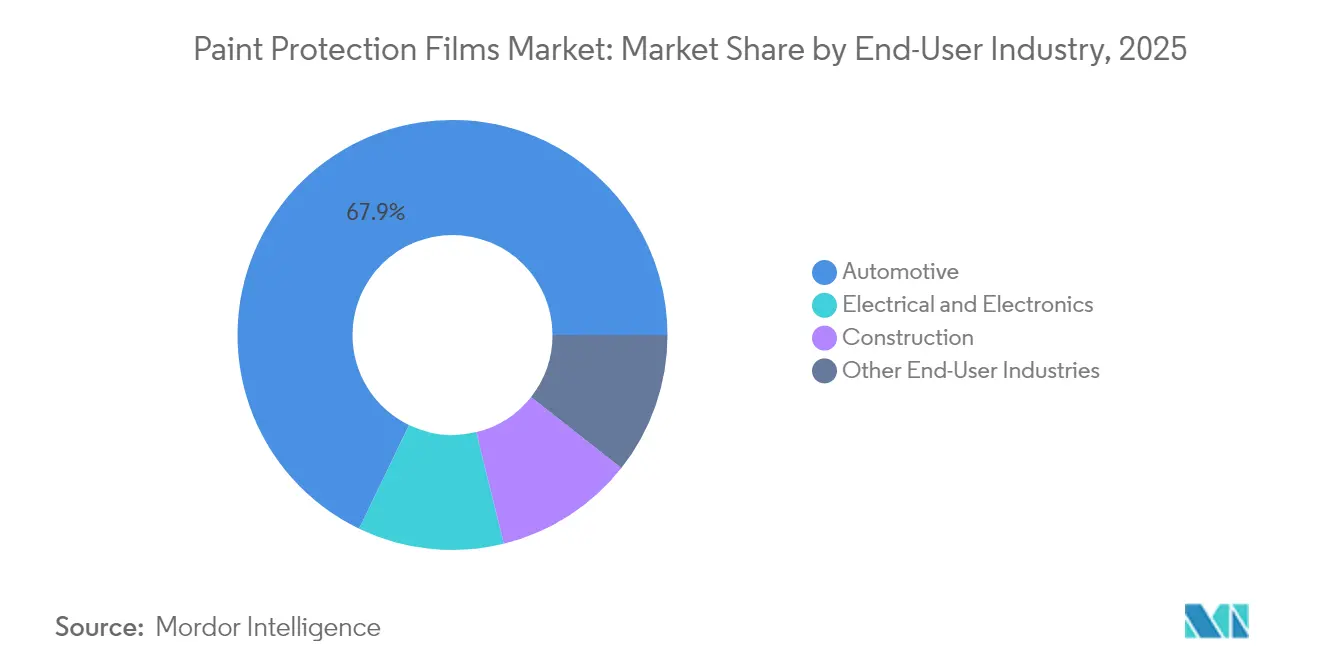

- Nach Endverbraucherbranche trug der Automobilsektor im Jahr 2025 67,85 % zur Marktgröße für Lackschutzfolien bei, während der Elektro- und Elektroniksektor bis 2031 mit einer CAGR von 5,82 % expandiert.

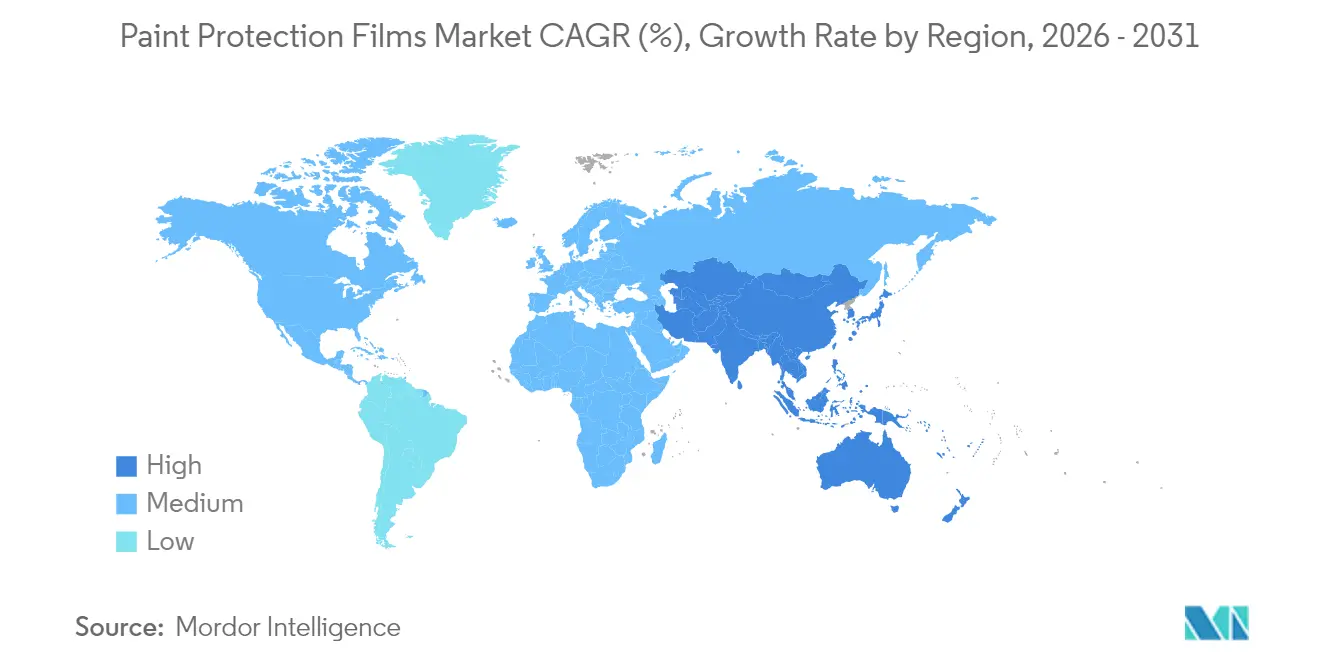

- Nach Geografie hielt die Region Asien-Pazifik im Jahr 2025 einen Anteil von 46,10 % am Umsatz und wird voraussichtlich bis 2031 mit einer CAGR von 5,56 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und -erkenntnisse für Lackschutzfolien

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom bei der Produktion von Luxus- und Elektrofahrzeugen fördert OEM-/Aftermarket-Nachfrage | +1.5% | Global, mit Schwerpunkt in Nordamerika, China und Europa | Mittelfristig (2–4 Jahre) |

| Fortschritte in der selbstheilenden TPU-Chemie | +1.0% | Global, angeführt von der asiatisch-pazifischen Fertigung und nordamerikanischer Forschung und Entwicklung | Langfristig (≥ 4 Jahre) |

| Wachsendes Verbraucherinteresse an Fahrzeugästhetik und Wiederverkaufswert | +0.9% | Global, am stärksten in entwickelten Märkten mit hohem Fahrzeugbestand | Mittelfristig (2–4 Jahre) |

| Werkseitig installierte Lackschutzfolien-Optionen, angeführt von Elektrofahrzeugmarken | +0.8% | Nordamerika und Asien-Pazifik, frühe Übernahme in Europa | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Schneid-/AR-Werkzeuge reduzieren Installations- und Installationszeit und -kosten | +0.6% | Nordamerika und Europa, schrittweise Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei der Produktion von Luxus- und Elektrofahrzeugen fördert OEM-/Aftermarket-Nachfrage

Rekordverdächtige Markteinführungen von Luxus- und Elektrofahrzeugen leiten hochwertige Lacke auf Plattformen weiter, auf denen Käufer Premium-Zusätze erwarten. Programme mit Tesla und Rivian integrieren Folien vor der Auslieferung, reduzieren den manuellen Aufwand und erweitern die Zugänglichkeit für Verbraucher, die selten Aftermarket-Shops aufsuchen. Eine wachsende Flotte von hochleistungsfähigen Elektrotaxis bevorzugt ebenfalls Folien, die Steinschlag-Neulackierungskosten verhindern. Mit steigendem Durchschnittsalter von US-amerikanischen Fahrzeugen erkannten Besitzer einen klareren Amortisationseffekt bei Langlebigkeitsfolien. Luxusmarken in China fügten zertifizierte TPU-Paneele hinzu, was dazu beitrug, den Lackschutzfolienmarkt über Nischenenthusiasten hinaus auszuweiten. Insgesamt fungieren hochpreisige Fahrzeugsegmente nun als Eingangstor für die Massenadoption.

Fortschritte in der selbstheilenden TPU-Chemie

Polymere mit Selbstreparatur bei Raumtemperatur heilen Mikrokratzer nun innerhalb von Sekunden statt Minuten aus, was den Wartungsaufwand für Nutzer reduziert. Akademische Durchbrüche unter Verwendung von Disulfid- und Iminbindungen validierten die schnelle Reformation der Bindungen, während kommerzielle Markteinführungen wie Avery Dennison Supreme PPF Xtreme Laborergebnisse in Zehn-Jahres-Garantien überführten[1]Einführung des Supreme PPF Xtreme,

Avery Dennison, averydennison.com. Polycaprolacton-reiche Polyole bilden die Grundlage der Chemie und liefern Elastizität über einen Temperaturbereich von –40 °C bis 90 °C, während sie Vergilbung widerstehen. Diese Innovationen steigern die Preissetzungsmacht und verlängern die Austauschintervalle, was Premium-Segmente im Lackschutzfolienmarkt antreibt.

Wachsendes Verbraucherinteresse an Fahrzeugästhetik und Wiederverkaufswert

Eine britische Studie ergab, dass nachgewiesener Lackschutz die Inzahlungnahme-Angebote für Gebrauchtwagen erhöhte[2]Lackschutzfolie vs. Keramikversiegelung: Kosten- und Leistungsvergleich,

Detailing World, detailingworld.co.uk. Dieser Wiederverkaufsvorteil findet Anklang, da Käufer Fahrzeuge länger behalten und beim Privatverkauf Wert auf das Erscheinungsbild legen. Jüngere Fahrer verbinden Folien mit Personalisierung, was die Stärke des Aftermarket-Kanals auch bei wachsenden OEM-Programmen aufrechterhält. Fahrtenvermittlungsflotten bringen Teilfolien auf Türen, Schwellern und Stoßfängern an, verlängern die Lebensdauer und verkürzen Ausfallzeiten. Sensibilisierungskampagnen betonen nun Langlebigkeit statt nur Glanz und helfen Verbrauchern, zwischen Folien und Keramikversiegelungen zu unterscheiden.

Werkseitig installierte Lackschutzfolien-Optionen, angeführt von Elektrofahrzeugmarken

Elektrofahrzeughersteller bevorzugen matte, satin- oder mehrschichtige Metalliclacke, deren Reparatur Tausende von Dollar kosten kann. Daher trägt die Folierung während der Endmontage dazu bei, Garantie-Neulackierungskosten zu senken. Tesla installiert XPEL Ultimate Plus unter kontrollierten Robotikbedingungen, reduziert die Zykluszeit auf unter zwei Stunden und integriert den Schutz in die grundlegende Fahrzeuggarantie. FAW-Volkswagen zertifizierte BASF's RODIM TPU, was signalisiert, dass asiatische und europäische Werke ähnliche Linien übernehmen. Die OEM-Integration sichert Großauftragsverträge für große Konverter und verpflichtet kleinere Installateure, ihren Fokus auf Individualisierung und schnellen Service zu verlagern.

Auswirkungsanalyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ersatzprodukte (Keramikversiegelungen, Wachsen) | -0.7% | Global, am stärksten in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Hohe professionelle Installationskosten | -0.6% | Global, am akutesten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| TPU-Preisvolatilität infolge von Zollerhöhungen 2025 | -0.5% | Lieferketten in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ersatzprodukte (Keramikversiegelungen, Wachsen)

Keramikversiegelungen kosten weniger als eine Vollfahrzeugfolierung, was budgetbewusste Käufer verlockt und die Nachfrage im Einstiegssegment verwässert. Dennoch fehlt Versiegelungen die Stoßabsorption und Selbstheilung, weshalb Flotten und Vielfahrer weiterhin Folien bevorzugen. Regelmäßiges Neubeschichten alle zwei bis fünf Jahre verringert den Preisunterschied mit der Zeit. In Südamerika und Teilen Südostasiens bleibt Do-it-yourself-Wachsen kulturell beliebt, was die Verwendung von Substituten verlängert und die Durchdringung für den Lackschutzfolienmarkt begrenzt.

Hohe professionelle Installationskosten

Teilpaneele reduzieren den Aufwand, hinterlassen jedoch ungeschützte Nähte. Die Qualität variiert erheblich, und minderwertige Handwerksqualität kann zu Kantenablösungen führen und das Markenimage beschädigen. KI-Plotter und Augmented-Reality-Anleitungen schneiden jetzt Schablonen und richten Paneele auf Millimetertoleranzen aus, wodurch Fehler reduziert werden; jedoch hinkt die Übernahme in Niedriglohnregionen hinterher. Ohne Skalierung qualifizierter Arbeitskräfte werden viele Schwellenmärkte wahrscheinlich hinter entwickelten Regionen zurückbleiben, trotz latenter Nachfrage nach dem Lackschutzfolienmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: TPU baut Führung durch selbstheilende Leistung aus

Thermoplastisches Polyurethan erfasste im Jahr 2025 einen Marktanteil von 72,15 % am Lackschutzfolienmarkt und wird voraussichtlich bis 2031 mit einer CAGR von 5,95 % wachsen. Premium-Polycaprolacton-TPU-Qualitäten bieten anhaltende Schlagfestigkeit bei Temperaturextremen und reparieren Mikrokratzer schnell, was sie von Polyvinylchlorid unterscheidet. Einige Installateure bieten PVC weiterhin zu einem niedrigeren Preis an, aber seine Neigung zum Vergilben und Reißen begrenzt die Nachfrage in rauen Klimazonen. Investitionen von Covestro in Taiwan und Deutschland erhöhen die globale TPU-Kapazität, doch jüngste indische Antidumping-Zölle auf chinesisches Harz erhöhen die regionalen Kosten. Verbundwerkstoffe-Innovationen wie PVDF-PMMA-Laminate verlängern die Haltbarkeit auf Fassaden und Flugzeuginterieurs und erweitern damit die adressierbare Marktgröße für Lackschutzfolien.

Covestros deutsche Produktionslinie, die für 2025 geplant ist, soll den Desmopan UP-Ausstoß erhöhen, um die Nachfrage in der Automobil- und Elektronikindustrie zu decken, was einen langfristig optimistischen Ausblick signalisiert. Gleichzeitig riskieren US-amerikanische Automobilzölle eine Erhöhung der Einfuhrkosten, wenn Ausnahmen nicht verlängert werden. Die Harzvolatilität veranlasst Konverter, Materialien aus zwei Quellen zu beziehen und Hybridfolien zu erkunden, die eine Balance zwischen Kosten und Selbstheilungsfunktionalität herstellen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Automotive dominiert, während Elektronik beschleunigt

Automotive-Anwendungen machten im Jahr 2025 67,85 % der Marktgröße für Lackschutzfolien aus, da Karosseriepaneele und Hochaufprallzonen weiterhin zentrale Umsatzquellen sind. OEM-Installationen verlagern Umsatz vorgelagert, aber Händler und Aftermarket-Shops florieren weiterhin bei Individualisierungen, Farbwechselfolierungen und Teilkits. Das Segment bewegt sich hin zu robotergestützten Kabinen, die mehrere Paneele pro Schicht folieren und die Qualität im großen Maßstab standardisieren. Elektro- und Elektronikgeräte werden voraussichtlich bis 2031 eine CAGR-Prognose von 5,82 % aufweisen, angetrieben durch Infotainment-Bildschirme, Instrumentencluster und Verbraucher-Tablets, die antifingerprintklare Schutzfolien benötigen. Da Fahrgastraumdisplays auf Diagonalen von 20 Zoll oder mehr anwachsen, schützen TPU-Schutzschichten optische Oberflächen vor Kratzern und statischer Aufladung. Bauwesen, Luft- und Raumfahrt sowie Marine umfassen kleine, aber wachsende Nischen, die Mehrschichtverbundwerkstoffe mit Flammschutz oder UV-Stabilität übernehmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik erwirtschaftete im Jahr 2025 46,10 % des Umsatzes und wird bis 2031 mit einer CAGR von 5,56 % expandieren. China ist sowohl der größte TPU-Importeur als auch ein führender Lackschutzfolien-Exporteur und beherbergt kapazitätsstarke Konverter, die regionale Automobilhersteller und Smartphone-Assembler beliefern. Indiens Antidumping-Zölle auf chinesisches TPU erhöhen die inländischen Rohstoffkosten, fördern jedoch lokale Harsinvestitionen. Japans reifer Aftermarket verfügt über ein hohes Bewusstsein, aber ein schrumpfender Fahrzeugbestand begrenzt das absolute Wachstum. Südkoreanische Elektronikmajore schaffen eine stabile Nachfrage nach Display-Folien, während Thailand und Vietnam inmitten der Diversifizierung der Lieferketten neue Lackschutzfolien-Beschichtungslinien anziehen.

Nordamerika trägt einen bedeutenden Teil des globalen Wertes bei. Teslas und Rivians werkseitig installierte Optionen steigern die Bestellungen für ISO 9001-zertifizierte Konverter, während unabhängige Installateure auf Spezialfinish-Folierungen und Schnellmontagedienste umschwenken. US-amerikanische Zölle aus dem Jahr 2025 könnten importierte TPU-Preise erhöhen, aber inländische Harzkapazitäten dämpfen das Risiko. Kanada spiegelt US-amerikanische Vorlieben wider, mit einem hohen Premiumfahrzeuganteil und rauem Winterstraßenschutt, der die Übernahme von Folierungen stärkt. Mexiko entwickelt sich zu einem kostengünstigeren Produktionsstandort, obwohl Installationsnetzwerke auf den Raum Monterrey und Mexiko-Stadt konzentriert sind.

In Europa sind Deutschland, das Vereinigte Königreich und Frankreich die wichtigsten Beitragenden. REACH-Beschränkungen für veraltete UV-Absorber veranlassen Formulierer, auf Stabilisatoren der nächsten Generation umzusteigen, was Compliance-Kosten erhöht und gleichzeitig die Umweltglaubwürdigkeit stärkt. Die Euro-7-Vorschriften könnten die durchschnittliche Fahrzeuglebensdauer verlängern und indirekt die Nachfrage unterstützen, da Besitzer teurere Modelle schützen möchten. Die OEM-Folierungsübernahme bleibt noch wenig ausgeprägt, schreitet aber voran, da deutsche Premiummarken werksinterne Linien testen.

Brasiliens sich erholende Wirtschaft beflügelt den Luxusfahrzeugschutz unter wohlhabenden Käufern, obwohl hohe Einfuhrzölle und eine dünne Installateursdichte seine weitere Verbreitung begrenzen. Die Staaten des Golfkooperationsrates setzen Folien zur Kontrolle von Hitze- und Sandabrieb ein, und wohlhabende Besitzer folieren Fahrzeuge routinemäßig kurz nach dem Kauf. Südafrika verzeichnet eine sporadische Nachfrage, hauptsächlich in städtischen Zentren, die durch Währungsvolatilität beeinträchtigt wird.

Wettbewerbslandschaft

Der Lackschutzfolienmarkt ist moderat konsolidiert. Skalierungsstrategien prägen den Wettbewerb. Regionale Herausforderer nutzen niedrigere Herstellungskosten, um einen inländischen Marktanteil zu sichern, verfügen jedoch oft nicht über ein globales Händlernetz. OEM-Verträge gewinnen zunehmend an Einfluss. Gewinnende Angebote erfordern konsistente optische Klarheit, Farbstabilität und Kompatibilität mit robotergestützter Verlegung. Patentanmeldungen konzentrieren sich auf Selbstheilung bei Raumtemperatur und Mehrschichtarchitekturen, die PVDF-Topcoats oder flammhemmende Kerne integrieren. Mit dem Fortschritt der Materialwissenschaft gewinnen Konverter mit eigener Forschung und Entwicklung einen Vorteil bei der Aushandlung von Premium-Liefervereinbarungen. Technologie teilt Installateure. Nordamerikanische und europäische Werkstätten investieren in KI-Plotter und AR-Brillen, um Arbeitsstunden zu reduzieren, während preisfokussierte Märkte auf kostengünstige manuelle Arbeit setzen. Diese Diskrepanz verstärkt eine Zweitigerstruktur, in der Premium-Kanäle konsistente Ergebnisse liefern und Budgetanbieter über den Preis konkurrieren. Im Laufe der Zeit könnten Software-Abonnements zur Grundvoraussetzung werden und Führungspositionen für global bekannte Lieferanten festigen.

Marktführer in der Lackschutzfolienbranche

3M

Eastman Chemical Company

XPEL, Inc.

AVERY DENNISON CORPORATION

Saint-Gobain

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: 3M stellte die Lackschutzfolienserie 100 Gloss und Serie 150 Gloss exklusiv mit der William Smith Group vor und bietet Garantien von sieben bzw. zehn Jahren sowie hydrophobe Oberflächen für Vollfahrzeugfolierungen an. Dies wird 3M dabei helfen, seine Präsenz im Vereinigten Königreich auszubauen.

- Juli 2025: Nippon Paint kündigte seinen Einstieg in den indischen Markt für Automobil-Oberflächenschutz mit der Einführung seiner 'n-SHIELD' Lackschutzfolien (PPF) an. Die Markteinführung signalisiert die Absicht von Nippon Paint, seinen Fußabdruck im wachsenden, aber weitgehend unorganisierten Fahrzeuglackschutzbereich auszubauen. Das Unternehmen entwickelt seine folienbasierten Angebote seit den letzten vier Jahren und führt sie nun in Indien und anderen globalen Märkten ein, nach einer ersten Einführung in Thailand.

Berichtsumfang des globalen Lackschutzfolienmarkts

Die Lackschutzfolie (PPF) ist eine selbstheilende Schicht, die auf die lackierten Oberflächen eines neuen oder gebrauchten Fahrzeugs aufgebracht wird, um den Lack vor leichten Abriebschäden und anderen Einflüssen zu schützen. PPF-Folien werden auch auf Flugzeugen, Elektronikgeräten, Mobiltelefonen, Motorrädern, Bildschirmen und einer Vielzahl anderer Anwendungen eingesetzt. Der Lackschutzfolienmarkt ist nach Material, Endverbraucherbranche und Geografie segmentiert. Nach Material ist der Markt in thermoplastisches Polyurethan (TPU), Polyvinylchlorid (PVC) und andere unterteilt. Nach Endverbraucherbranche ist der Markt in Automotive, Elektro und Elektronik, Bauwesen und andere Endverbraucherbranchen unterteilt. Der Bericht deckt auch die Marktgröße und Prognosen in 15 Ländern über die wichtigsten Regionen ab. Für jedes Segment wurden Marktgröße und Prognosen auf der Grundlage des Umsatzes (Millionen USD) erstellt.

| Thermoplastisches Polyurethan (TPU) |

| Polyvinylchlorid (PVC) |

| Andere Polymere und Mehrschichtverbundwerkstoffe |

| Automotive |

| Elektro und Elektronik |

| Bauwesen |

| Andere Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Material | Thermoplastisches Polyurethan (TPU) | |

| Polyvinylchlorid (PVC) | ||

| Andere Polymere und Mehrschichtverbundwerkstoffe | ||

| Nach Endverbraucherbranche | Automotive | |

| Elektro und Elektronik | ||

| Bauwesen | ||

| Andere Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Lackschutzfolienmarkt im Jahr 2026?

Die Marktgröße für Lackschutzfolien wird bis 2026 voraussichtlich USD 525,17 Millionen erreichen.

Welche CAGR wird für Lackschutzfolien zwischen 2026 und 2031 prognostiziert?

Für den Zeitraum 2026–2031 wird eine CAGR von 5,41 % prognostiziert.

Welches Material führt bei Lackschutzfolien?

Thermoplastisches Polyurethan hält einen Anteil von 72,15 %, angetrieben durch selbstheilende Leistung.

Welche Region ist der größte Verbraucher von Lackschutzfolien?

Die Region Asien-Pazifik machte im Jahr 2025 46,10 % des Umsatzes aus und bleibt der größte regionale Markt.

Warum wachsen OEM-Installationen bei Lackschutzfolien?

Elektrofahrzeugmarken setzen auf werkseitige Folierung, um komplexe Lackoberflächen zu schützen und Garantie-Neulackierungskosten zu senken.

Was hemmt die breitere Übernahme von Lackschutzfolien?

Hohe professionelle Installationskosten und der Wettbewerb durch günstigere Keramikversiegelungen dämpfen die Massenmarkt-Nachfrage.

Seite zuletzt aktualisiert am: