Marktgröße und Marktanteil prophylaktischer HIV-Medikamente

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 34.75 Milliarden US-Dollar |

| Marktgröße (2031) | 42.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.96% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

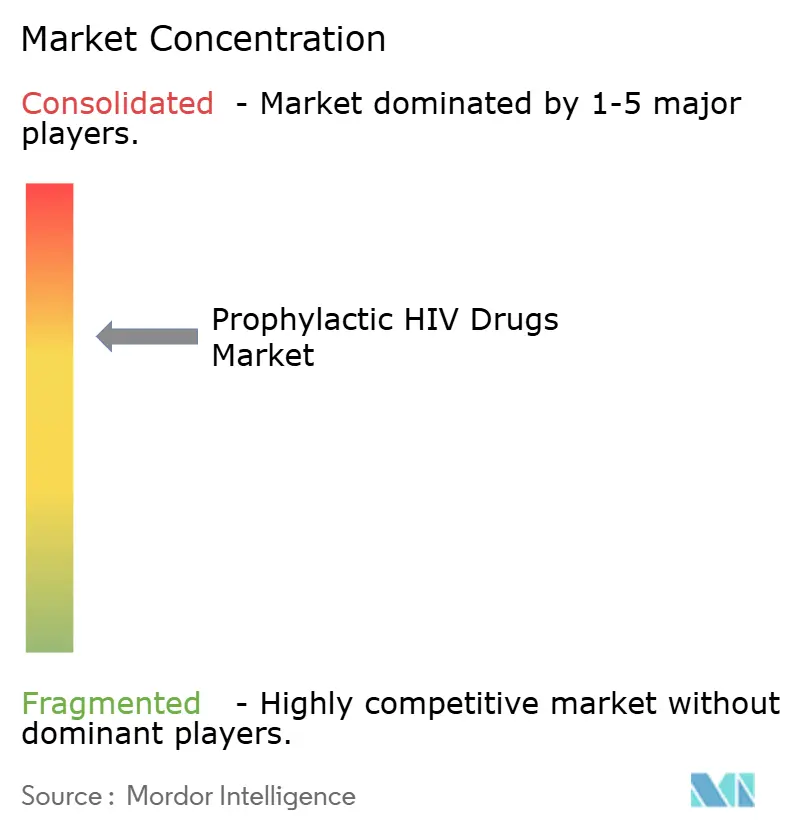

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für prophylaktische HIV-Medikamente von Mordor Intelligence

Der Markt für prophylaktische HIV-Medikamente wurde 2025 auf USD 33,43 Milliarden bewertet und wird voraussichtlich von USD 34,75 Milliarden im Jahr 2026 auf USD 42,23 Milliarden bis 2031 wachsen, bei einer CAGR von 3,96 % während des Prognosezeitraums (2026–2031). Die wachsende Nachfrage nach lang wirksamen Injektionspräparaten, zunehmende politische Unterstützung und sich ausdehnende digitale Vertriebsnetze gestalten das Wettbewerbsfeld neu, während der Kostendruck durch den Markteintritt von Generika die Margen in reifen Volkswirtschaften dämpft. Die Innovationsdynamik bleibt hoch: Die FDA-Zulassung von Lenacapavir zur halbjährlichen Anwendung im Juni 2025 bestätigt die Kapsid-Inhibition als bahnbrechende Präventionsklasse und verankert das am schnellsten wachsende Darreichungsformensegment bei einer CAGR von 7,56 %. Nordamerika wahrt seine Skalenvorteile durch Versicherungserstattung und klinische Infrastruktur, während Asien-Pazifik die stärksten Volumengewinne verzeichnet, da Regierungen PrEP in nationale AIDS-Pläne integrieren und die Telehealth-Abdeckung ausweiten. Im gesamten Markt für prophylaktische HIV-Medikamente hängt die Differenzierung nunmehr von der Dosierungsfreundlichkeit, Fertigungspartnerschaften und wertbasierten Preismodellen ab, die F&E-Erträge mit gerechtem Zugang in Einklang bringen.

Wichtigste Erkenntnisse des Berichts

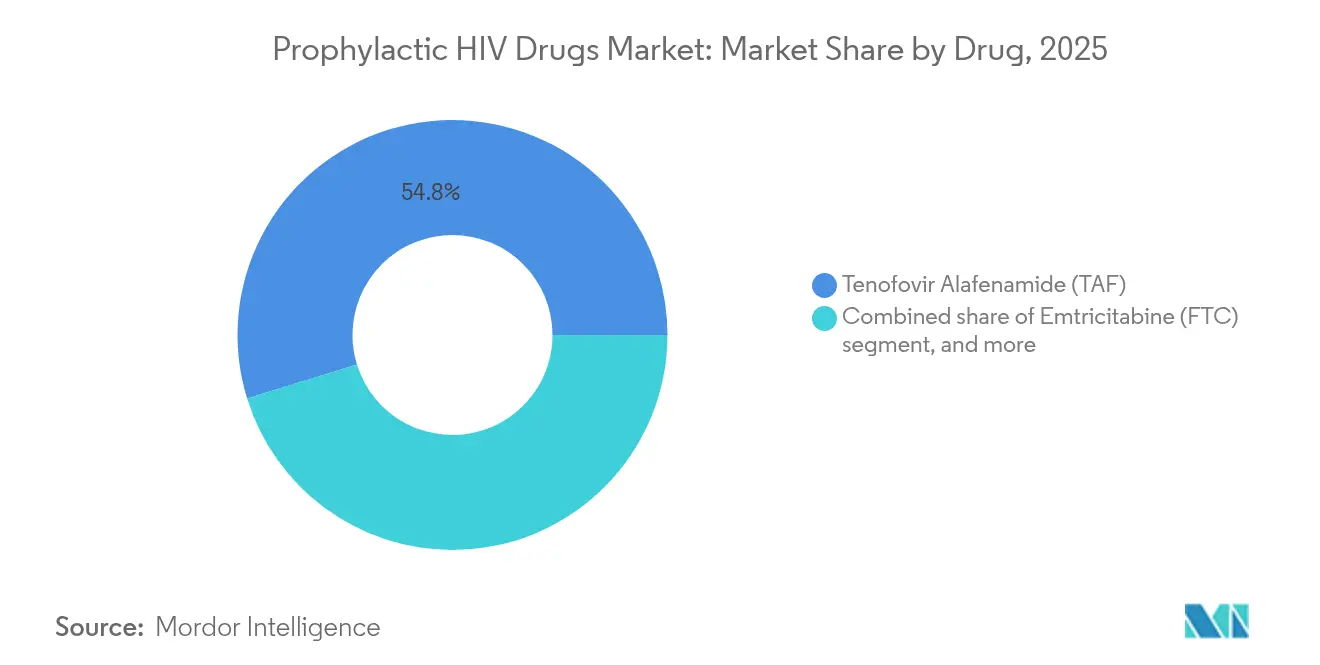

- Nach Wirkstoff führte Tenofovir-Alafenamid mit einem Marktanteil von 54,78 % im Markt für prophylaktische HIV-Medikamente im Jahr 2025, während Lenacapavir voraussichtlich die höchste CAGR von 6,35 % bis 2031 erzielen wird.

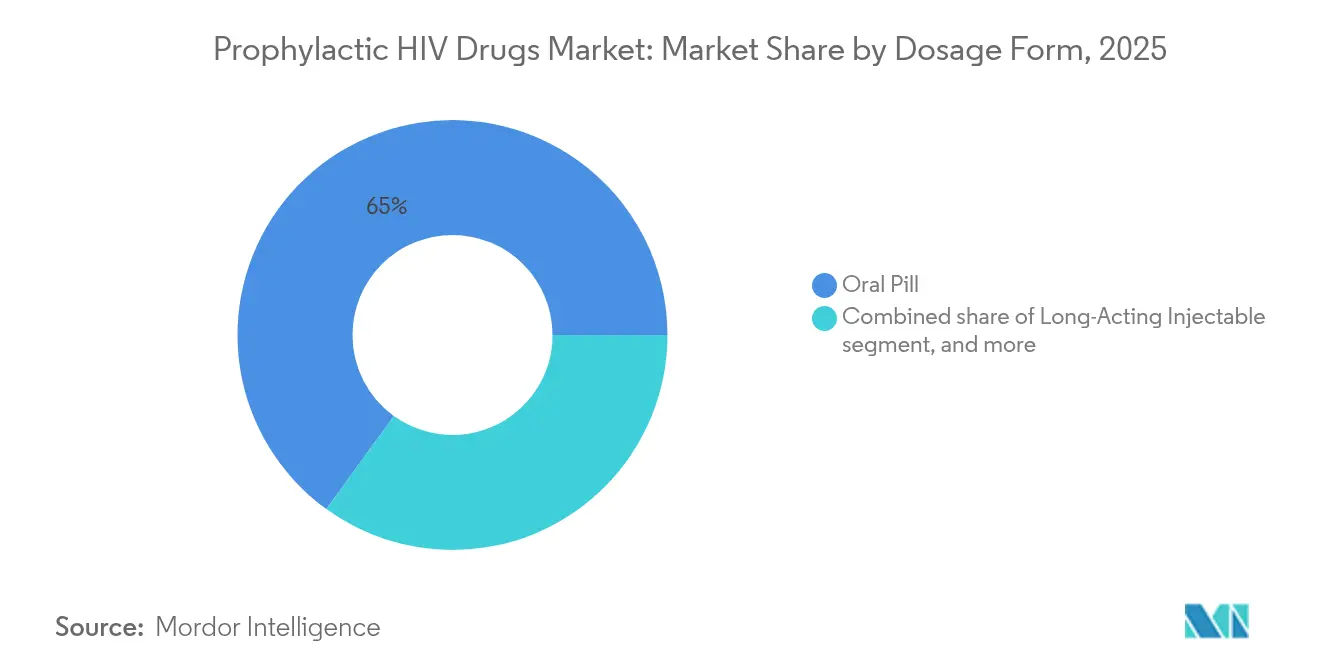

- Nach Darreichungsform kontrollierten orale Tabletten 65,02 % der Marktgröße für prophylaktische HIV-Medikamente im Jahr 2025, während lang wirksame Injektionspräparate zwischen 2026 und 2031 mit einer CAGR von 7,31 % expandieren.

- Nach Vertriebskanal behielten Krankenhausapotheken 2025 einen Umsatzanteil von 55,21 %; Online-Apotheken und Tele-PrEP-Plattformen verzeichnen das schnellste Wachstum mit einer CAGR von 7,55 % bis 2031.

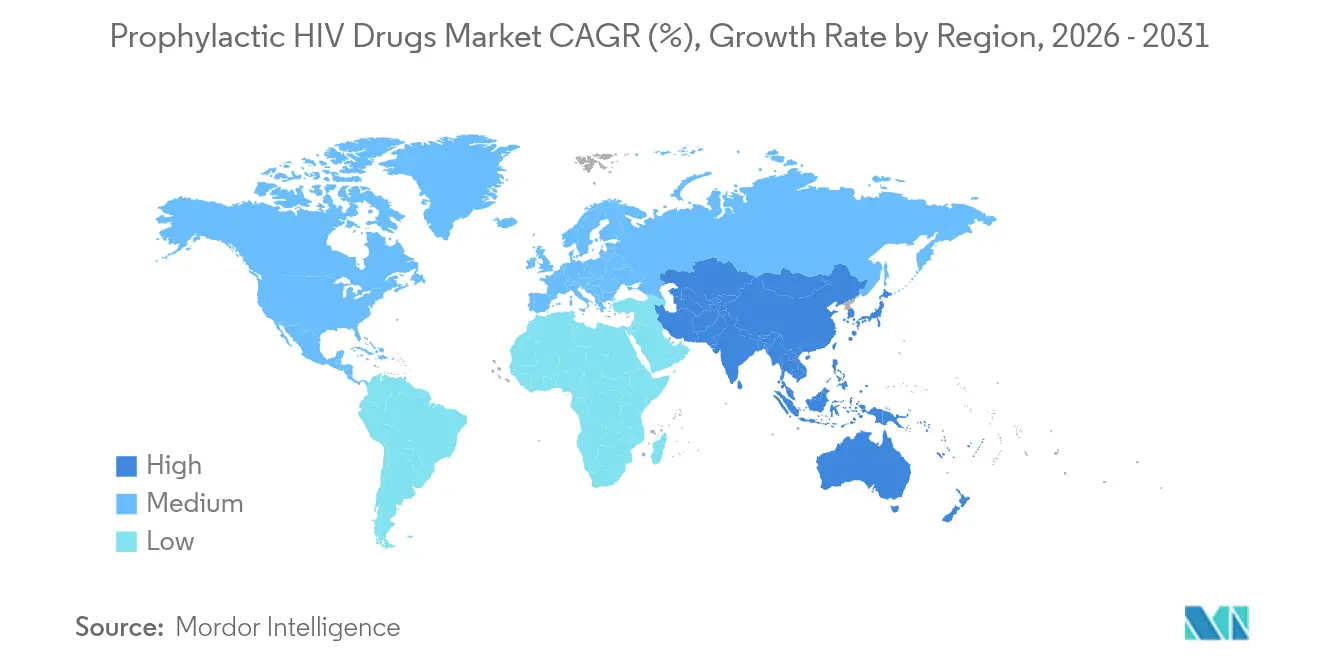

- Nach Geografie hielt Nordamerika 41,02 % des Umsatzes 2025, und Asien-Pazifik verzeichnet die höchste prognostizierte CAGR von 5,28 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke im Markt für prophylaktische HIV-Medikamente

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale HIV-Inzidenz und -Prävalenz | +1.2% | Subsahara-Afrika, Asien-Pazifik, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Ausweitung staatlicher und Geberfinanzierung für Präventionsprogramme | +0.8% | PEPFAR-unterstützte Regionen; Prioritätsländer des Globalen Fonds | Mittelfristig (2–4 Jahre) |

| Zunehmende Verfügbarkeit und Erschwinglichkeit von Generika | +0.7% | Länder mit niedrigem und mittlerem Einkommen; Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Fortlaufende Innovation bei antiretroviralen Wirkstoffverabreichungstechnologien | +0.6% | Nordamerika und Europa (frühe Übernahme); globaler Rollout mit zunehmenden Zulassungen | Kurzfristig (≤ 2 Jahre) |

| Sich entwickelnde digitale Gesundheitskanäle, die einen Remote-PrEP-Zugang ermöglichen | +0.5% | Nordamerika, Europa, städtische Zentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Integration von PrEP in die Sexual- und Reproduktionsgesundheitsdienste | +0.4% | Europa und Lateinamerika (beschleunigte Umsetzung); globale Familienplanungsprogramme | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale HIV-Inzidenz und -Prävalenz

Weltweit wurden im Jahr 2024 rund 1,3 Millionen neue HIV-Infektionen gemeldet, wobei Jugendliche und junge Erwachsene einen wachsenden Anteil der Fälle ausmachen. Die epidemiologische Dringlichkeit trägt zur Grundnachfrage nach prophylaktischen Strategien bei und verstärkt die Akzeptanz des Marktes für prophylaktische HIV-Medikamente in Regionen mit hoher Krankheitslast. Die PURPOSE-1- und PURPOSE-2-Studien dokumentierten eine 100%ige Präventionswirksamkeit von Lenacapavir zur halbjährlichen Anwendung bei Cis-Frauen und beseitigten damit Adhärenzlücken, die die Wirksamkeit der täglichen Tabletteneinnahme einschränkten[1]Eric Sandstrom, „Lenacapavir verhindert HIV in PURPOSE-Studien”, New England Journal of Medicine, nejm.org. Gesundheitsbehörden empfehlen Kapsid-Inhibitoren zunehmend für Hochrisikogruppen, was einen evidenzbasierten Wandel in den klinischen Leitlinien signalisiert. Steigende arzneimittelresistente HIV-Stämme verstärken das Interesse an Wirkmechanismen außerhalb der Reverse-Transkriptase-Inhibition und stärken die Diversifizierung im Markt für prophylaktische HIV-Medikamente. Insgesamt bilden die Krankheitslastdynamik und Resistenzbedenken einen strukturellen Wachstumsboden für die präventive Pharmakotherapie.

Ausweitung staatlicher und Geberfinanzierung für Präventionsprogramme

Geberorganisationen orientieren sich zunehmend auf Prävention als fiskalisch kluge Methode zur Senkung der HIV-Inzidenz, wobei die Beschaffung von in Afrika hergestellten Erstlinienregimen durch den Globalen Fonds im Jahr 2025 einen Wendepunkt für regionale Lieferketten markiert[2]„Globaler Fonds investiert in afrikanische Fertigung”, Globaler Fonds, globalfund.org. PEPFARs Zusage, bis 2030 zwei Millionen lokal produzierte Behandlungen zu beschaffen, verdeutlicht, wie sich industriepolitische Ziele nun mit den Zielen der öffentlichen Gesundheit überschneiden. Solche Verpflichtungen vergrößern den Markt für prophylaktische HIV-Medikamente, indem sie planbare Volumina garantieren und die Kosten auf der letzten Meile senken. Gleichzeitig ist die Programmfinanzierung an politische Zyklen gebunden, was Volatilität in mehrjährige Umsatzprognosen einbringt. Hersteller, die eine kostengünstige GMP-Produktion beherrschen und Geber-Ausschreibungsverfahren navigieren, sichern sich unter dem neuen Zugangsparadigma einen dauerhaften Wettbewerbsvorteil.

Zunehmende Verfügbarkeit und Erschwinglichkeit von Generika

Freiwillige Lizenzvereinbarungen beschleunigen die Generikapenetration und schützen strategisch die Premiummarge in Hocheinkommensmärkten. Gileads Lizenz für Lenacapavir in 120 Ländern senkt die Herstellungskosten auf USD 40–100 pro Patient und Jahr gegenüber dem Markenpreis von USD 42.250 in den Vereinigten Staaten. Während Generikahersteller das Volumen steigern, sehen sich Innovatoren mit Margenverringerung konfrontiert, gewinnen jedoch Reputationsvorteile und verlängerte Lebenszykluseinnahmen durch Lizenzgebühren. Länder mit mittlerem Einkommen, die außerhalb der Lizenzenvelopes liegen, darunter Brasilien und Mexiko, intensivieren die Interessenvertretung für einen breiteren Zugang und signalisieren möglichen politischen Druck, der die Preiskorridore im Markt für prophylaktische HIV-Medikamente neu gestalten könnte. Die daraus resultierenden Preisdifferenzierungen verstärken die Marktdynamik in Stufen, die eine effiziente Skalenproduktion und zielgerichtetes Portfoliomanagement belohnen.

Fortlaufende Innovation bei antiretroviralen Wirkstoffverabreichungstechnologien

Pipeline-Wirkstoffe wie Mercks einmal monatliches orales MK-8527 und ViiVs viermonatlicher N6LS-Antikörper heben eine vielfältige Welle lang wirkender Modalitäten hervor, die sich in Spätphasenstudien befinden. Patientenpräferenzstudien zeigen eine anhaltende Bereitschaft, von täglichen Tabletten auf injizierbare oder monatliche orale Optionen umzusteigen, mit Verweis auf Komfort und geringeres Stigma. Die Kombination von Retard-Pharmakologie mit digitalem Adhärenzmonitoring ermöglicht es Klinikern, Prophylaxepläne anzupassen und die Wirksamkeit in der realen Welt zu verbessern. Die frühe Übernahme in Nordamerika und Europa treibt die Premiumpreisgestaltung voran, während Technologietransferinitiativen die Verzögerungszeiten vor dem Markteintritt in Schwellenmärkten verkürzen. Kontinuierliche Innovation gibt dem Markt für prophylaktische HIV-Medikamente zusätzlichen Wachstumsimpuls und differenziert führende Unternehmen durch die Tiefe ihrer geistigen Eigentumsrechte.

Analyse der Hemmniswirkung*

| Analyse der Hemmniswirkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten neuartiger lang wirkender Formulierungen | -0.9% | Global; größte Auswirkung in Ländern mit mittlerem Einkommen | Kurzfristig (≤ 2 Jahre) |

| Anhaltende sozioökonomische Zugangsungleichheiten | -0.6% | Subsahara-Afrika, Lateinamerika, ländlicher Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Regulatorische Unsicherheiten und Erstattungsunsicherheiten in verschiedenen Märkten | -0.5% | Schwellenmärkte und Länder mit fragmentierten Versicherungssystemen | Mittelfristig (2–4 Jahre) |

| Stigmatisierung und Fehlinformationen, die die PrEP-Akzeptanz einschränken | -0.4% | Regionen mit hoher Krankheitslast weltweit, insbesondere unter marginalisierten Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten neuartiger lang wirkender Formulierungen

Der jährliche US-Listenpreis von USD 42.250 für Lenacapavir liegt tausendfach über den geschätzten Herstellungskosten und schränkt die Akzeptanz der Kostenträger trotz klinischer Überlegenheit ein. Versicherer verhängen Vorabgenehmigungen und Stufentherapien, was die Übernahme lang wirkender Optionen zugunsten günstigerer Generika verzögert. Länder mit mittlerem Einkommen, die sich zwischen Patentschutz und fehlender gestaffelter Preisgestaltung befinden, sehen sich mit den größten Erschwinglichkeitshürden konfrontiert, was die kurzfristige Penetration des Marktes für prophylaktische HIV-Medikamente hemmt. Um Widerständen entgegenzuwirken, erkunden Unternehmen abonnementartige Vereinbarungen und wertbasierte Verträge, doch diese Modelle befinden sich noch in der Anfangsphase und werden ungleichmäßig angewendet.

Anhaltende sozioökonomische Zugangsungleichheiten in Regionen mit hoher Krankheitslast

Anforderungen an die Kühlkette und die Verabreichung durch Fachpersonal schränken die Verteilung von Injektionspräparaten in ländlichen Kliniken ein, während Stigmatisierung marginalisierte Gruppen davon abhält, öffentliche Gesundheitssysteme in Anspruch zu nehmen[3]„Kühlkettenbarrieren in ländlichen Kliniken”, Science, science.org. Internetkonnektivitätslücken behindern den Rollout von Tele-PrEP und dämpfen den digitalkanalbasierten Aufschwung in ressourcenarmen Umgebungen. Solche strukturellen Ungleichheiten schaffen eine Untergrenze, unterhalb derer Technologie allein die Prophylaxeabdeckung nicht anheben kann, und begrenzen den gesamtadressierbaren Marktanteil im Markt für prophylaktische HIV-Medikamente. Zur Lösung dieser systemischen Hindernisse sind multisektorale Interventionen erforderlich, die Infrastruktur, Bildung und Rechtsreform umfassen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoff: Lenacapavirs Kapsid-Inhibition gestaltet die Wettbewerbshierarchie neu

Tenofovir-Alafenamid kontrollierte 2025 54,78 % des Marktanteils für prophylaktische HIV-Medikamente, was sein renales und knochenfreundliches Sicherheitsprofil und die breite Vertrautheit der Verschreibenden widerspiegelt. Lenacapavir erschließt jedoch einen differenzierten Kapsid-Inhibitionsweg, der eine CAGR von 6,35 % sichert, bestehende Wirkstoffe in Populationen mit hohem Adhärenzrisiko verdrängt und die Gesamtmarktgröße für prophylaktische HIV-Medikamente vergrößert, indem Patienten gewonnen werden, die zuvor nicht in der Lage oder nicht willens waren, tägliche Tabletten zu verwalten. Emtricitabin bleibt ein wesentlicher Grundwirkstoff in Kombinationsregimen, während Cabotegravir lang wirkend trotz Versorgungsengpässen eine Nischennachfrage aufrechterhält.

Die Wettbewerbsdynamik hängt zunehmend von der Diversifizierung des Wirkmechanismus ab, um der Resistenzentwicklung entgegenzuwirken, und positioniert Lenacapavir als Vorreiter der nächsten Generation der Prophylaxe im Markt für prophylaktische HIV-Medikamente. Da die generische Lizenzierung das Volumen in 120 Ländern erschließt, müssen sich Innovatoren auf das Lebenszyklusmanagement und neuartige Ko-Formulierungen stützen, um ihren Anteil in Premiumsegmenten zu verteidigen.

Nach Darreichungsform: Injektionspräparate verzeichnen die schnellste Übernahme

Orale Tabletten machten 2025 noch immer 65,02 % des Umsatzes aus, gestützt durch etablierte Beschaffungskanäle und niedrigere Stückkosten. Doch Injektionspräparate übertreffen alle Formate mit einer CAGR von 7,31 % bis 2031 und vergrößern den Markt für prophylaktische HIV-Medikamente, da die halbjährliche Dosierung die tägliche Adhärenzreibung beseitigt. Nachmarktstudien zeigen Präferenzverschiebungen hin zu Injektionspräparaten bei Jugendlichen und Cis-Frauen, die Diskretion und Komfort anführen.

Pipeline-Arbeiten an subkutanen Implantaten und Mikrobizidringen signalisieren eine breitere Diversifizierung der Darreichungsform, die eine personalisierte Prävention unterstützt. Diese Heterogenität schützt den Markt für prophylaktische HIV-Medikamente vor Schocks durch eine einzelne Technologie und verteilt das Wachstum auf unterschiedliche Patientenbedürfnisse und Gesundheitsversorgungsumgebungen.

Nach Vertriebskanal: Digitale Plattformen skalieren rasch

Krankenhausapotheken hielten 2025 einen Anteil von 55,21 %, bedingt durch obligatorische Basistestung und Überwachungsanforderungen, die traditionelle Umsatzströme für den Markt für prophylaktische HIV-Medikamente verankern. Der durch die Pandemie ausgelöste Telemedizin-Boom begünstigte Online-Apotheken und Tele-PrEP-Dienste, die nun mit einer CAGR von 7,55 % wachsen und Fernverschreibung, Lieferung an die Haustür und App-basierte Adhärenzerinnerungen anbieten.

Einzelhandelsapotheken gewinnen inkrementelles Volumen, weil Walk-in-Services das Stigma senken, während Gemeinschaftskliniken kulturell maßgeschneiderte Öffentlichkeitsarbeit nutzen, um marginalisierte Gruppen zu erreichen. Trotz Bandbreitenlücken in einigen Ländern wird erwartet, dass digitale Plattformen erhebliche inkrementelle Marktgröße für prophylaktische HIV-Medikamente erschließen, indem sie Reisezeiten und Anbietermangel in unterversorgten Regionen reduzieren.

Geografische Analyse

Nordamerika repräsentierte 2025 41,02 % des Umsatzes im Markt für prophylaktische HIV-Medikamente, gestützt durch eine breite Versicherungsabdeckung, frühe regulatorische Zulassungen und reife klinische Studienökosysteme. US-amerikanische Kostenträger übernehmen zunehmend wertbasierte Erstattungen für lang wirkende Injektionspräparate, während Kanadas Einzahler-System PrEP-Leistungen national standardisiert. Mexiko nutzt Handelsbeziehungen, um den Technologietransfer zu beschleunigen und grenzüberschreitende Fertigungspartnerschaften zu ermöglichen, die die Versorgungsresilienz ausweiten.

Asien-Pazifik verzeichnet die höchste prognostizierte CAGR von 5,28 % und wird voraussichtlich bis 2031 das globale Wachstum übertreffen, da Regierungen in Vietnam, Thailand und Indien die HIV-Prävention in Agenden der universellen Gesundheitsversorgung integrieren. Rasche Smartphone-Verbreitung unterstützt die Telehealth-Bereitstellung, obwohl Kühlkettenlücken im ländlichen Raum die Skalierung von Injektionspräparaten noch einschränken. Die regulatorische Harmonisierung im ASEAN-Raum könnte die Zulassungszeiträume straffen und die Marktgröße für prophylaktische HIV-Medikamente in bevölkerungsreichen Volkswirtschaften ausweiten.

Europa zeigt eine reife, aber ungleichmäßige Durchdringung; 38 von 52 Ländern verfügten 2024 über nationale PrEP-Leitlinien, aber Empfängerdaten zeigen eine Konzentration bei Männern, die Sex mit Männern haben, bei 98 %, was auf ungedeckten Bedarf bei Frauen und Migranten hinweist. Deutschlands Versicherungsmodell hat eine Abdeckung von 33 % der indizierten Nutzer erreicht und strebt bis 2030 81 % an, was zeigt, wie Erstattungsstabilität die Akzeptanz steigert. Unterschiedliche Zulassungskriterien in den Mitgliedstaaten fragmentieren jedoch weiterhin die Marktlandschaft für prophylaktische HIV-Medikamente in der Region.

Wettbewerbslandschaft

Der Markt für prophylaktische HIV-Medikamente bleibt mäßig konsolidiert: Gilead Sciences und ViiV Healthcare dominieren Innovations-Pipelines und unterhalten umfangreiche Fertigungsstandorte. Gilead nutzt integrierte F&E und freiwillige Lizenzierung, um Zugang mit Umsatzerhalt in Einklang zu bringen, während ViiVs fokussiertes HIV-Franchise die Zykluszeiten bei lang wirkenden Formulierungen beschleunigt. Patentportfolios bilden erhebliche Markteintrittsbarrieren, doch strategische Lizenzierung eröffnet regionalen Herstellern wie Emcure, Cipla und Aurobindo die Möglichkeit, durch Kostenführerschaft in preissensiblen Gebieten Marktanteile aufzubauen.

Die Wettbewerbspositionierung konzentriert sich nun auf Dosierungsflexibilität, Kühlketteneffizienz und begleitende digitale Werkzeuge statt auf molekulare Einzigartigkeit allein. Multinationale Unternehmen schließen Auftragsfertigungsvereinbarungen ab, um Kapitalausgaben zu verteilen und die Versorgung zu lokalisieren, exemplarisch durch Emcures lizenzgebührenfreie Lizenz für Lenacapavir für 120 Länder im Jahr 2024. Generika-Herausforderer verfolgen ausschreibungsgetriebene Volumina in Subsahara-Afrika, sind jedoch in frühen Anlaufphasen weiterhin auf Innovatoren für die Wirkstoffversorgung angewiesen.

Erwartete Patentabläufe nach 2031 könnten eine stärkere Preiserosion auslösen, was Innovatoren dazu veranlasst, in Wirkstoffe der nächsten Welle wie weitgehend neutralisierende Antikörper und ultra-lang wirksame Implantate zu investieren. Interessenvertreter, die Portfoliobreite mit fairen Preisrahmen in Einklang bringen, sind gut positioniert, um ihre Relevanz zu erhalten, während sich die Branche der prophylaktischen HIV-Medikamente in Richtung wertbasierter und zugangsgesteuerter Paradigmen weiterentwickelt.

Marktführer bei prophylaktischen HIV-Medikamenten

Merck & Co., Inc.

Cipla Inc

Bristol-Myers Squibb Company

Johnson & Johnson

Viatris Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Gilead Sciences präsentierte Phase-3-Daten, die die halbjährliche Lenacapavir-Wirksamkeit bei schwangeren Frauen und Jugendlichen bestätigen, und stärkte damit globale regulatorische Einreichungen.

- Juli 2025: Gilead und der Globale Fonds schlossen vergünstigte Liefervereinbarungen ab, um den Zugang zu lang wirkendem PrEP in Ländern mit niedrigem Einkommen zu erweitern.

- Juni 2025: Die FDA genehmigte Lenacapavir (Yeztugo) als erste halbjährliche injizierbare PrEP-Modalität in den Vereinigten Staaten.

- Mai 2025: Das Europäische Zentrum für die Prävention und die Kontrolle von Krankheiten berichtete über 159.819 PrEP-Nutzer in Europa im Jahr 2023, wobei 38 Länder Leitlinien veröffentlicht hatten.

- April 2025: ViiV Healthcares EMBRACE-Studie verzeichnete eine 96%ige Virussuppression für viermonatliches N6LS plus monatliches Cabotegravir.

- Oktober 2024: Emcure Pharmaceuticals sicherte sich eine lizenzgebührenfreie Lizenz von Gilead für Lenacapavir in 120 Ländern.

Berichtsumfang des globalen Marktes für prophylaktische HIV-Medikamente

Gemäß dem Berichtsumfang ist das humane Immundefizienzvirus (HIV) eine chronische und lebensbedrohliche Krankheit. Die Krankheit kann von einer Person auf eine andere durch Blut-zu-Blut-Kontakt oder sexuellen Kontakt übertragen werden. Prophylaktische HIV-Medikamente sind Arzneimittel, die zur Vorbeugung der HIV-Erkrankung verabreicht werden, bevor sie überhaupt auftritt.

Der Markt für prophylaktische HIV-Medikamente ist nach Wirkstoff, Darreichungsform und Geografie segmentiert. Nach Wirkstoff ist der Markt in Tenofovir, Emtricitabin und andere Wirkstoffe segmentiert. Die Kategorie der anderen Wirkstoffe umfasst Cabotegravir, Lenacapavir und weitere. Nach Darreichungsform ist der Markt in oral und topisch segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Tenofovir-Disoproxil-Fumarat (TDF) |

| Tenofovir-Alafenamid (TAF) |

| Emtricitabin (FTC) |

| Cabotegravir lang wirkend (Apretude) |

| Lenacapavir (Yeztugo/Sunlenca) |

| Weitere Wirkstoffe |

| Orale Tablette |

| Lang wirksames Injektionspräparat |

| Subkutanes Implantat (Pipeline) |

| Topisches Mikrobizid (Gel/Film) |

| Vaginalring |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken & Tele-PrEP-Plattformen |

| Gemeinschaftsbasierte Kliniken & Nichtregierungsorganisationen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Wirkstoff | Tenofovir-Disoproxil-Fumarat (TDF) | |

| Tenofovir-Alafenamid (TAF) | ||

| Emtricitabin (FTC) | ||

| Cabotegravir lang wirkend (Apretude) | ||

| Lenacapavir (Yeztugo/Sunlenca) | ||

| Weitere Wirkstoffe | ||

| Nach Darreichungsform | Orale Tablette | |

| Lang wirksames Injektionspräparat | ||

| Subkutanes Implantat (Pipeline) | ||

| Topisches Mikrobizid (Gel/Film) | ||

| Vaginalring | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken & Tele-PrEP-Plattformen | ||

| Gemeinschaftsbasierte Kliniken & Nichtregierungsorganisationen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für prophylaktische HIV-Medikamente?

Die Marktgröße für prophylaktische HIV-Medikamente wird im Jahr 2026 auf USD 34,75 Milliarden bewertet und wird voraussichtlich bis 2031 USD 42,23 Milliarden erreichen.

Welches Wirkstoffsegment wächst am schnellsten?

Lenacapavir führt das Wachstum mit einer CAGR von 6,35 % an, bedingt durch seinen halbjährlichen Injektionsplan und den neuartigen Kapsid-Inhibitionsmechanismus.

Wie schnell wachsen lang wirkende Injektionspräparate?

Lang wirkende Injektionsformulierungen verzeichnen zwischen 2026 und 2031 eine CAGR von 7,31 % und sind damit die am schnellsten wachsende Darreichungsform.

Welche Region wird voraussichtlich die höchste Wachstumsrate aufweisen?

Asien-Pazifik weist mit 5,28 % die höchste regionale CAGR auf, dank staatlich geführter PrEP-Expansion und Akzeptanz digitaler Gesundheitsangebote.

Was sind die Haupthindernisse für eine breitere PrEP-Akzeptanz?

Hohe Preise für neuartige lang wirkende Produkte und systemische Zugangsungleichheiten in ländlichen und marginalisierten Bevölkerungsgruppen bleiben wesentliche Hindernisse.

Wie konzentriert ist die Wettbewerbslandschaft?

Der Markt erzielt auf einer 10-Punkte-Konzentrationsskala eine Bewertung von 7, da die fünf größten Anbieter etwa 70 % des globalen Umsatzes halten, sich jedoch zunehmendem Generikawettbewerb gegenübersehen.

Seite zuletzt aktualisiert am: