Marktgröße und Marktanteil für Antiretrovirale Medikamente

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Marktgröße (2026) | 32.92 Milliarden US-Dollar |

| Marktgröße (2031) | 40.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.05% CAGR |

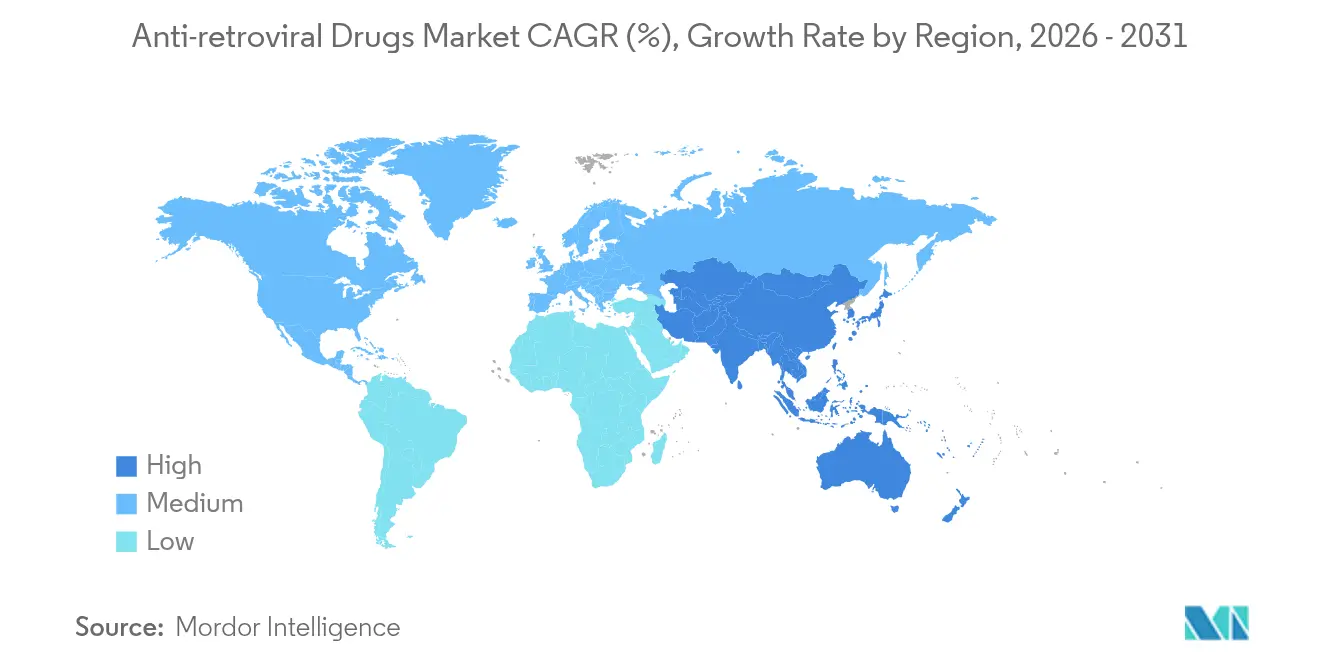

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

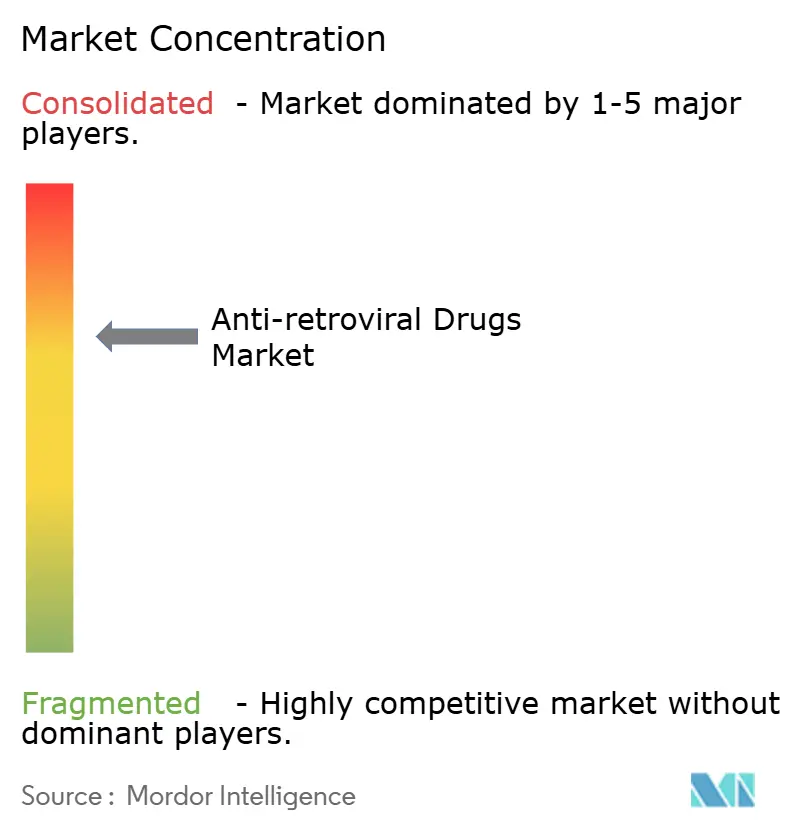

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Antiretrovirale Medikamente von Mordor Intelligence

Die Marktgröße für Antiretrovirale Medikamente wird voraussichtlich von 31,64 Milliarden USD im Jahr 2025 auf 32,92 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 4,05 % über den Zeitraum 2026–2031 einen Wert von 40,14 Milliarden USD erreichen. Dieses gemäßigte Tempo markiert einen Übergang von einer früheren raschen Skalierung zu einer reifen Phase, in der Innovation, differenzierte Zugangstrategien und Widerstandsfähigkeit der Lieferkette das Wachstum steuern. Langzeit-Injektabilia, einmal-wöchentliche orale Therapieschemata und ultra-langlebige Prophylaxe stärken die Therapietreue und erschließen neue Präventionssegmente, während die integrierte Primärversorgung und digitale Adhärenz-Tools die therapeutische Reichweite erweitern. Der Wettbewerbsdruck steigt, da Blockbuster-Patente dem Ablauf entgegengehen, was sowohl zu Marken-Lebenszyklus-Verlängerungen als auch zu einer aggressiven Positionierung von Generika führt. Gleichzeitig verankern Geberfinanzierung, gestaffelte Preisrahmen und Investitionen in die lokale Fertigung die Nachfrage in Ländern mit niedrigem und mittlerem Einkommen, auf die fast alle Neuinfektionen entfallen.

Wichtigste Erkenntnisse des Berichts

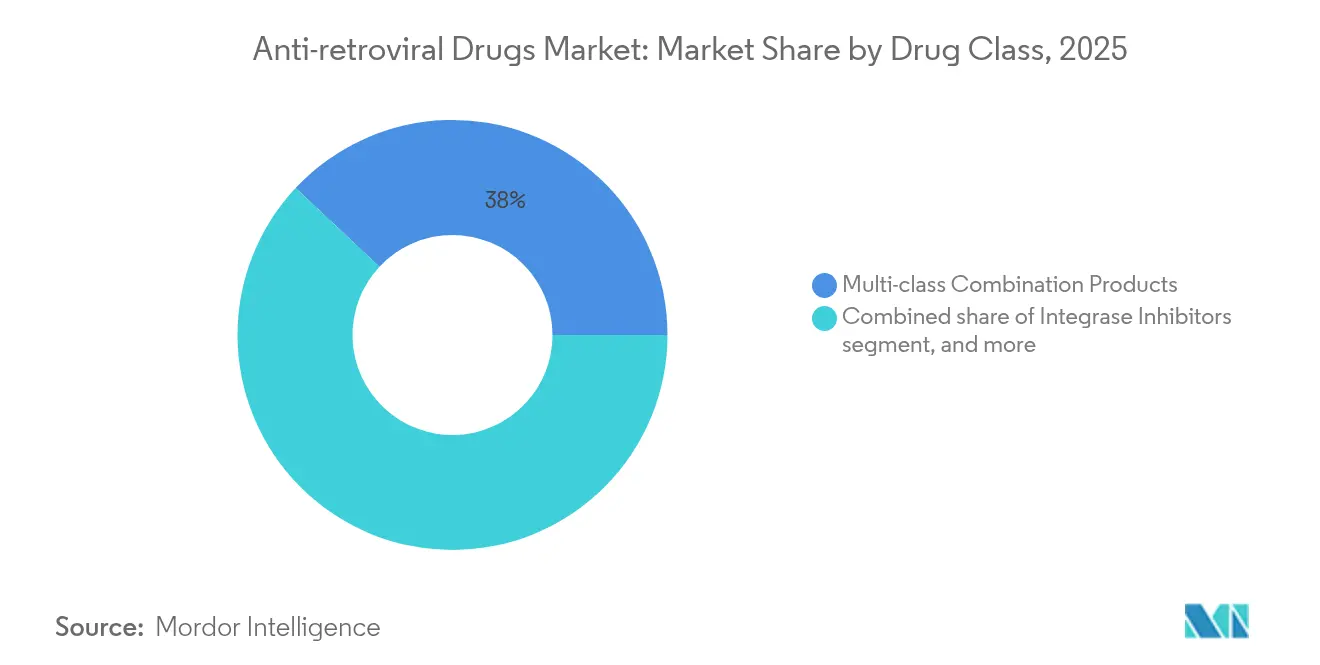

- Nach Wirkstoffklasse hielten Mehrklassen-Kombinationsprodukte im Jahr 2025 einen Marktanteil von 38,02 % am Markt für Antiretrovirale Medikamente, und Integrasehemmer-basierte Kombinationen entwickeln sich bis 2031 mit einem CAGR von 6,28 %.

- Nach Therapieschema erfassten Einzeltabletten-Therapieschemata 51,78 % der Marktgröße für Antiretrovirale Medikamente im Jahr 2025, während Langzeit-Injektabilia mit einem CAGR von 6,63 % am schnellsten wachsen.

- Nach Therapielinie machte die Erstlinientherapie im Jahr 2025 54,12 % des Gesamtumsatzes aus; die Zweitlinientherapie expandiert mit einem CAGR von 6,31 % aufgrund zunehmender resistenzbedingter Therapiewechsel.

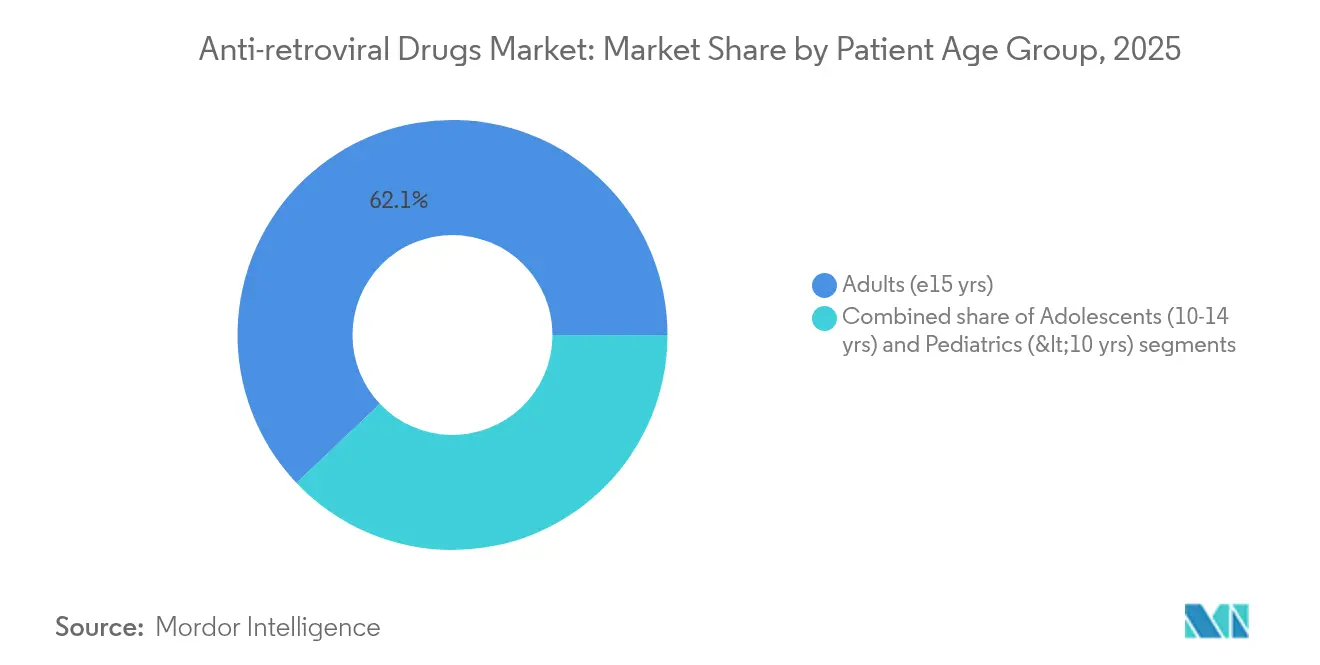

- Nach Patientenaltersgruppe trugen Jugendliche im Alter von 10–14 Jahren mit einem CAGR von 7,41 % bei, der stärksten Rate unter allen Patientenkohorten, im Markt für Antiretrovirale Medikamente.

- Nach Vertriebskanal verteilten Krankenhausapotheken im Jahr 2025 61,12 % des Gesamtvolumens und werden voraussichtlich das Wachstum mit einem CAGR von 7,22 % als Knotenpunkte für Injektabilia und umfassende HIV-Versorgung anführen.

- Nach Region behielt Nordamerika im Jahr 2025 einen Umsatzanteil von 41,95 %, doch der asiatisch-pazifische Raum verzeichnet mit einem CAGR von 6,86 % bis 2031 die schnellste regionale Entwicklung.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Antiretrovirale Medikamente

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende globale HIV-Prävalenz und Ausweitung der Behandlungsabdeckung | +1.2% | Subsahara-Afrika, Osteuropa, Zentralasien | Langfristig (≥ 4 Jahre) |

| Verstärkte öffentliche und Geberfinanzierung für den universellen Zugang zur antiretroviralen Therapie | +0.8% | Subsahara-Afrika, Südostasien, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Laufende Forschung und Entwicklung neuartiger Langzeit-Therapien | +0.6% | Nordamerika, Europa, Ausstrahlungseffekte auf Länder mit niedrigem und mittlerem Einkommen | Mittelfristig (2–4 Jahre) |

| Wachsende Integration der antiretroviralen Therapie in primäre Gesundheitsversorgungsplattformen | +0.4% | Subsahara-Afrika, Asien-Pazifik, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Ausweitung digitaler Adhärenz-Technologien und Fernüberwachung | +0.3% | Global, frühe Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Zulassungswege für pädiatrische Formulierungen antiretroviraler Therapien | +0.2% | Global, Priorität in Ländern mit hoher Krankheitslast | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale HIV-Prävalenz und Ausweitung der Behandlungsabdeckung

HIV-Programme zielen nun auf die 33 % der mit dem Virus lebenden Menschen ab, die noch unbehandelt sind – eine Kohorte, die sich in aufstrebenden Teilen Europas, Zentralasiens und Lateinamerikas konzentriert. Wachsende Budgets der Länder mit mittlerem Einkommen in Kombination mit gestaffelten Preisstrukturen treiben den Markt für Antiretrovirale Medikamente in Regionen, in denen das Pro-Kopf-Ausgabenpotenzial höher ist als die historischen Durchschnittswerte in Subsahara-Afrika. Da immer mehr Erwachsene mit HIV altern, gewinnen Therapieschemata, die Komorbiditäten tolerieren und weniger renale und knöcherne Risiken aufweisen, an Bedeutung und stützen das Volumen selbst dort, wo die Inzidenz sinkt. Universelle Test-und-Behandlungs-Strategien, die von der WHO befürwortet werden, halten die Erstliniennachfrage stabil, während eine skalierte Viruslastüberwachung Therapieversagen früher erkennt und die Zweitlinienaufnahme steigert. Diese Dynamiken stärken gemeinsam eine breite Basis wiederkehrender Nachfrage über alle Therapielinien hinweg[1]Weltgesundheitsorganisation, "Globale HIV-Fakten 2025," WHO.int.

Verstärkte öffentliche und Geberfinanzierung für den universellen Zugang zur antiretroviralen Therapie

Die Zuweisung des Globalen Fonds in Höhe von 9,2 Milliarden USD für 2024–2026 finanziert mehrjährige Beschaffungen und stärkt Lieferketten in 70 Ländern, was eine vorhersehbare Nachfrage für Lieferanten sichert. Die Neuausrichtung von PEPFAR auf eine Kofinanzierung durch die Länder fördert nationale Haushaltslinien und lädt zu direkten Hersteller-Regierungs-Verträgen ein, die Cashflow-Zyklen verkürzen. Vorauskaufverpflichtungen und freiwillige Lizenzen, wie Gileads Lenacapavir-Vereinbarung für 120 Länder, fördern einen früheren Generika-Hochlauf und schützen gleichzeitig die Margen der Erfinder durch Lizenzgebührenstrukturen. Insgesamt schützen gemischte Finanzierungsmechanismen den Markt für Antiretrovirale Medikamente mittelfristig vor Geberermüdung, obwohl künftiger makroökonomischer Stress in einkommensstarken Geberländern ein Beobachtungsrisiko bleibt[2]Der Globale Fonds, "Ergebnisbericht 2024–2025," Theglobalfund.org.

Laufende Forschung und Entwicklung neuartiger Langzeit-Therapien

Die FDA-Zulassung von Lenacapavir im Juni 2025 bestätigte das ultra-langwirksame Paradigma und hat Folgepipelines beschleunigt. Die einmal-wöchentliche orale Kombination Lenacapavir-Islatravir von Merck und Gilead erzielte in Woche 48 eine virale Suppression von 94,2 %, während ViiV Healthcares N6LS-Antikörper auf pivotale Studien zusteuert, die auf eine seltene subkutane Dosierung abzielen. Fertigungskomplexitäten – sterile Suspension, Großvolumen-Depot-Verpackung, Kühlkettenintegrität – schaffen Eintrittsbarrieren, die etablierte Anbieter schützen, stellen jedoch Kapazitätsherausforderungen dar, die seit 2024 zu mehr als 3 Milliarden USD an angekündigten Investitionen in Injektionsanlagen in den Vereinigten Staaten und Europa geführt haben. Diese Innovationen beleben den Preisspielraum in reifen westlichen Märkten und erweitern die Präventionsreichweite in Regionen mit hoher Krankheitslast, obwohl Kostendämpfungsbeschränkungen die Aufnahme in einkommensschwachen Umgebungen bremsen.

Wachsende Integration der antiretroviralen Therapie in primäre Gesundheitsversorgungsplattformen

Differenzierte Servicemodelle verlagern die Abgabe von Fachkliniken hin zu Gemeindezentren, wo Mehrmonatsrezepte Klinikbesuche und überfüllte städtische Einrichtungen reduzieren. Sechs-Monats-Nachfüllungen, die während COVID-19 eingeführt wurden, sind nun der Standard für stabile Patienten in mehreren Subsahara-Programmen, was Systemkapazitäten freisetzt und die Reisekosten der Patienten senkt. Die Aufgabenübertragung befähigt Krankenschwestern und Gemeindegesundheitsarbeiter, Therapien einzuleiten, und erweitert die Therapieeinleitung in abgelegenen Bezirken, die früher von Ärzten unterversorgt waren. Diese Verschiebungen begünstigen Fixdosis-Einzeltabletten-Therapieschemata und Langzeit-Injektabilia, die tägliche Adhärenzbedenken überflüssig machen. Pharmazeutische Außendienstteams rüsten sich um, um Schulungen, Kühlkettenlogistik und Fernpharmakovigilanz zu unterstützen, und verankern sich tiefer in primären Versorgungsstrukturen[3]Journal of Global Health Reports, "Bewertung der Sechs-Monats-Abgabe antiretroviraler Therapie," Joghreports.org.

Analyse der Hemmnisswirkung*

| Analyse der Hemmnisswirkung | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Anhaltende Arzneimittelresistenz und virale Mutationen | –0.7% | Subsahara-Afrika, Südostasien | Langfristig (≥ 4 Jahre) |

| Langfristige Sicherheitsbedenken und Nebenwirkungen | –0.5% | Global, insbesondere alternde Kohorten | Mittelfristig (2–4 Jahre) |

| Lieferkettenanfälligkeiten bei der Beschaffung von Wirkstoffvorstufen | –0.4% | Indien, China, Subsahara-Afrika | Kurz- bis mittelfristig (≤ 4 Jahre) |

| Preiserosion durch Generikawettbewerb und Referenzpreisgestaltung | –0.3% | Nordamerika, Europa, ausgewählte Märkte in Ländern mit niedrigem und mittlerem Einkommen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Arzneimittelresistenz und virale Mutationen

Die WHO-Überwachung zeigt eine Dolutegravir-Resistenz von 3,9–8,6 % bei therapienaiven Patienten und 19,6 % bei zuvor exponierten Patienten, was Kostenträger zu teureren Salvage-Therapieschemata drängt. Lücken bei der Resistenztestung in ressourcenarmen Umgebungen verschleiern aufkommende Mehrklassenversagen und erschweren Leitlinienaktualisierungen. Die zusätzlichen Labor- und Zweitlinien-Medikamentenkosten belasten Geberbudgets und nationale Versicherungssysteme, während patentgeschützte Rettungstherapien die Ausgaben weiter erhöhen. Für Lieferanten verändert die steigende Resistenz die Portfolioprioritäten hin zu Wirkstoffen mit höheren genetischen Barrieren und multimodalen Wirkmechanismen, was Forschungs- und Entwicklungsbudgets sowie die Studienkomplexität erhöht.

Langfristige Sicherheitsbedenken und Nebenwirkungen

Da bald die Hälfte der Therapiepatienten über 50 Jahre alt sein wird, schaffen renale, kardiovaskuläre und metabolische Komplikationen früherer Nukleosid-Grundgerüste einen wachsenden Wechselmarkt hin zu sichereren Wirkstoffen. Reale neuropsychiatrische Ereignisse mit Integrasehemmern und Lipiderhöhungen mit bestimmten Proteasehemmern lösen Überwachungsleitlinien aus, die Therapieschemata bevorzugen, die weniger ergänzende Labortests erfordern. Schwangerschaftssicherheitsdatenbanken bleiben für die meisten neuen Wirkstoffe begrenzt, was Verpflichtungen zur Nachmarktkontrolle erfordert, die die Pharmakovigilanzkosten erhöhen. Diese Bedenken dämpfen das Wachstum geringfügig, indem sie die Vorsicht der Verschreiber fördern und die regulatorischen Überprüfungszeiten für erstklassige Moleküle verlängern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Mehrklassen-Kombinationen beschleunigen die Therapiedauerhaftigkeit

Mehrklassen-Kombinationspillen bewahrten im Jahr 2025 38,02 % des Umsatzes durch vereinfachte Dosierung und hohe Resistenzbarrieren, die die Erstlinien-Dauerhaftigkeit unterstützen. Integrasehemmer-verankerte Therapieschemata verzeichneten einen CAGR von 6,28 %, den stärksten innerhalb dieser Klasse, angetrieben durch einmal-tägliche Bictegravir- oder Dolutegravir-basierte Grundgerüste, die bei stark vorbehandelten Kohorten eine Suppression von ≥85 % aufrechterhalten. Nukleosidische Reverse-Transkriptase-Hemmer bleiben trotz historischer Knochen- und Nierensignale ein Grundpfeiler; reformuliertes Tenofovir-Alafenamid mindert diese Risiken und verlängert die Franchise-Lebensdauer. Proteasehemmer werden weiterhin in Nischen für verstärkte Salvage-Therapieschemata eingesetzt, nehmen jedoch ab, da metabolische Bedenken zu Präferenzverschiebungen bei Klinikern führen. Neuartige Eintrittshemmer und breit neutralisierende Antikörper, einschließlich Chinas ausstehendem Albuvirtid, fügen Pipeline-Diversität hinzu, müssen jedoch Kosteneffizienz nachweisen, um in Leitlinien Prominenz zu erlangen.

Integrase-getriebene Dauerhaftigkeit und einmal-tägliche Einfachheit helfen dieser Klasse, inkrementelle Anteile von nicht-nukleosidischen Reverse-Transkriptase-Hemmern zu gewinnen, deren Anfälligkeit für Einzelpunkt-Mutationen die Aufnahme einschränkt. Die Marktgröße für Antiretrovirale Medikamente für Integrase-basierte Kombinationen wird voraussichtlich bis 2031 18,64 Milliarden USD übersteigen, was auf anhaltendes klinisches Vertrauen und erweiterte Zulassungsindikationen zurückzuführen ist. Dennoch müssen Hersteller sich auf Generika-Erosion nach 2031 vorbereiten, wenn wichtige Patente auslaufen, was sie unter Druck setzt, Booster der nächsten Generation oder ultra-langwirksame Depot-Versionen einzuführen, um den Wert zu schützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Therapieschema: Langzeit-Injektabilia definieren Komfort neu

Einzeltabletten-Therapieschemata dominierten den Umsatz im Jahr 2025, sehen sich jedoch einem verstärkten Wettbewerb durch Depot-Injektionen gegenüber, die tägliche Adhärenzbarrieren beseitigen. Der Marktanteil für Antiretrovirale Medikamente bei Einzeltabletten-Therapieschemata wird durch breite Kostenträgervertrautheit und optimierte Distribution gestützt, doch ihr Wachstum verlangsamt sich auf niedrige einstellige Werte, da adherenzgefährdete Kohorten zu Injektabilia wechseln. Langzeit-CAB-RPV verzeichnete eine anfängliche Aufnahme in einkommensstarken Umgebungen, und Lenacapavirs sechsmonatiges Dosierungsintervall setzt einen neuen Komfortmaßstab, der den Kostenträgermix hin zu Spezialapotheken-Kanälen verschieben könnte.

Implantat-Technologien bleiben noch in der Untersuchungsphase, bieten jedoch disruptives Potenzial, insbesondere für die Prävention in hochbelasteten Jugendpopulationen. Die Fertigungsskalierung für Injektabilia führt zu Lieferkettenanfälligkeiten – Kühlkettenunterbrechungen, Geräteengpässe –, die Lieferanten durch Doppelstandort-Produktion und Pufferbestände mindern müssen. Die Marktgröße für Antiretrovirale Medikamente, die auf Langzeit-Modalitäten entfällt, wird bis 2031 voraussichtlich 6,12 Milliarden USD bei einem CAGR von 6,63 % erreichen, wobei der frühe kommerzielle Erfolg von Anreizen für die Schulung von Leistungserbringern und Erstattungscodes für Verabreichungsdienstleistungen abhängt.

Nach Therapielinie: Zweitlinien-Aufnahme spiegelt Resistenzmuster wider

Erstlinien-Therapieschemata beherrschten weiterhin über 54 % des Umsatzes im Jahr 2025 aufgrund universeller Test-und-Behandlungs-Protokolle, doch steigende übertragene Resistenz treibt frühere Wechsel voran. Die Marktgröße für Antiretrovirale Medikamente, die der Zweitlinientherapie zugeschrieben wird, wird bis 2031 voraussichtlich 12,86 Milliarden USD erreichen und jährlich um 6,31 % wachsen, da genotypische Tests zugänglicher werden und WHO-Leitlinien einen schnellen Wechsel nach bestätigtem Versagen empfehlen. Drittlinien- oder Salvage-Therapieschemata bleiben spezialisiert, aber lukrativ, wobei Mehrfach-Rettungscocktails Aufschläge erzielen können, die in Ländern mit mittlerem Einkommen 6.000 USD pro Patientenjahr übersteigen können, was Erschwinglichkeitsherausforderungen unterstreicht.

Erfolgreiche „Test-und-Behandlungs”-Strategien verlängern die Lebenserwartung der Patienten und generieren kumulativen Umsatz über mehrere Therapielinien hinweg. Kostenträger verlangen jedoch zunehmend eine resistenzgeführte Begründung, bevor sie teure Salvage-Therapieschemata genehmigen, was Produkte begünstigt, die Begleitdiagnostika bündeln oder ergebnisbasierte Verträge anbieten, die an Suppressionsbenchmarks geknüpft sind.

Nach Patientenaltersgruppe: Bedürfnisse von Jugendlichen treiben Formulierungsinnovation voran

Erwachsene ≥15 Jahre generieren weiterhin 62,08 % der Ausgaben, doch die Altersgruppe der 10–14-jährigen Jugendlichen wächst mit einem CAGR von 7,41 % am schnellsten, da pädiatrische Kohorten älter werden. Versorgungsübergänge decken historische Adhärenzlücken und komplexe Resistenzmuster auf, was die Nachfrage nach kautablen, dispergierbaren Tabletten und spielbasierten Adhärenz-Unterstützungstools stimuliert. Tivicay PD und Abacavir/Lamivudin dispergierbare Fixdosen veranschaulichen frühe Reaktionen, aber die Portfoliobreite bleibt begrenzt, was Erstanbietern eine verlängerte Marktexklusivität verschafft. Die Marktgröße für Antiretrovirale Medikamente für pädiatrische Formulierungen betrug im Jahr 2025 1,65 Milliarden USD und wird bis 2031 auf annähernd 2,54 Milliarden USD anwachsen, da Regulierungsbehörden kinderfreundliche Optionen beschleunigt zulassen.

Alternde erwachsene Patienten stellen neue pharmakokinetische Herausforderungen dar, da Polypharmazie zur Routine wird. Dosisanpassungen und einmal-wöchentliche Überwachung erhöhen die Servicekosten, verlängern aber die Therapiedauer und glätten den Umsatz selbst dort, wo die Inzidenz von Neuinfektionen in einigen einkommensstarken Regionen sinkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Krankenhäuser entwickeln sich zu integrierten Versorgungszentren

Krankenhausapotheken behielten im Jahr 2025 einen Anteil von 61,12 % und beschleunigen sich mit einem CAGR von 7,22 %, was ihre wachsende Rolle bei der Verabreichung von Depot-Injektionen, der Durchführung von Resistenztests und der Koordination des Komorbiditätsmanagements widerspiegelt. Online-Apotheken tragen ebenfalls zur Kanaldiversifizierung bei und wachsen mit einem CAGR von 5,41 %, doch die regulatorische Kontrolle über die elektronische Verschreibung von kontrollierten Substanzen bremst eine breitere Expansion. NGO- und Geberlieferketten bleiben in Subsahara-Märkten unverzichtbar, aber aufkeimende lokale Fertigungs- und Direktversandmodelle beginnen, Vorlaufzeiten zu verkürzen und Lagerengpässe zu puffern. Der Marktanteil für Antiretrovirale Medikamente, der über die direkte Patientenbelieferung abgewickelt wird, wird sich bis 2030 verdoppeln, unterstützt durch mobile Apps, die Heimnachfüllungen planen, und automatisierte Pillenspender, die die Adhärenz in Echtzeit überwachen.

Krankenhausbasierte integrierte HIV-Zentren kombinieren Apotheken-, Beratungs- und Labordienstleistungen und sind bereit, inkrementellen Umsatz aus Verfahrenscodes für die Verabreichung von Injektabilia, Pay-for-Performance-Paketen und Telemedizin-Nachsorge zu erzielen. Dieser integrierte Ansatz synergiert mit digitalen Adhärenz-Plattformen, um die Patientenbindung an bestimmte Anbieternetzwerke zu stärken.

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 41,95 % des Umsatzes im Markt für Antiretrovirale Medikamente und profitierte vom frühen Zugang zu Durchbruchsbezeichnungen und Versicherungsschutz, der routinemäßig 25.000–30.000 USD pro Patientenjahr erstattet. Lenacapavirs FDA-Zulassung unterstreicht die innovative Anziehungskraft der Region, doch bevorstehende Patentabläufe für Bictegravir (2036) und Dolutegravir (2031) laden zu Preiserosion und Generika-Herausforderungen ein. Kostenträgerverhandlungen betonen ergebnisbasierte Rabatte und drängen Innovatoren dazu, reale Belege für anhaltende Suppression und verbesserte Adhärenz zu liefern.

Europa folgt mit einer robusten, wenn auch langsameren Wachstumsentwicklung. Harmonisierte HTA-Rahmen fördern gleichzeitige Mehrländer-Markteinführungen, während Fertigungsinvestitionen wie Eli Lillys 2,5 Milliarden USD teurer Injektionskomplex in Deutschland die Rolle des Kontinents in der globalen Versorgungssicherheit hervorheben. Kosteneffizienz-Schwellenwerte treiben aggressives Ausschreibungswesen voran, insbesondere in Mittel- und Osteuropa, wo Lenacapavir nach 2028 möglicherweise mit kostengünstigeren Generika konkurriert. Die EU-Erfahrung mit gemeinsamer Beschaffung aus der Pandemiezeit informiert regionale Pooleinkäufe, die die Preismacht der Verkäufer neu gestalten könnten.

Der asiatisch-pazifische Raum liefert den schnellsten regionalen CAGR von 6,86 %, angeführt von China und Indien, die zusammen 3,6 Millionen mit HIV lebende Menschen beherbergen. Chinas Epidemiologie neigt sich nun hin zu heterosexueller Übertragung und älteren Altersgruppen, was die Nachfrage nach komorbiditätskompatiblen Therapieschemata steigert. Inländische Marktführer skalieren Antikörper- und Langzeit-Injektabilia hoch, während die „Gesundheits-Seidenstraße” der Belt-and-Road-Initiative Exporte nach Afrika fördert. Indien nutzt seine dominante Generikabasis; Unternehmen wie Laurus Labs haben die HIV-Wirkstoffkapazität im Geschäftsjahr 2023 mit einem CAGR von 27 % ausgebaut und unterstützen sowohl die lokale Therapieskalierung als auch internationale Geberausschreibungen.

Subsahara-Afrika bleibt volumenzentriert und nimmt mehr als die Hälfte der globalen Behandlungskurse auf, doch die Abhängigkeit von Gebern dämpft das Wertwachstum. Verbesserte Primärversorgungsintegration und sechsmonatige Mehrfachabgabe senken den Pro-Patienten-Umsatz, aber die Ausweitung der Abdeckung hebt die absolute Marktgröße. Südamerika und Osteuropa erleben eine wiederauflebende Inzidenz, die Nischenwachstum bietet, aber mit unterschiedlichen Erstattungs- und IP-Landschaften konfrontiert ist, wie Kolumbiens Zwangslizenz für Dolutegravir zeigt, die die Beschaffungskosten um 90 % senkte.

Wettbewerbslandschaft

Der Markt für Antiretrovirale Medikamente ist mäßig konzentriert; die fünf größten Lieferanten generierten im Jahr 2024 etwa 75 % des globalen Umsatzes, was einem Marktkonzentrationsindex von 7 entspricht. Gilead erzielt 64 % seines Unternehmensumsatzes aus HIV-Therapeutika und investiert weiterhin in Langzeit-Portfolios, um erwartete Umsatzeinbußen durch Patentabläufe auszugleichen. ViiV Healthcare nutzt Cabotegravir, um seine Injektions-Franchise zu stärken, und verfolgt freiwillige Lizenzen, um Zwangsmaßnahmen in Ländern mit niedrigem und mittlerem Einkommen zuvorzukommen. Janssen erweitert seine Integrase-Linie durch Lebenszyklus-Studien in Komorbiditäts-Subpopulationen, während Merck einmal-wöchentliche orale Therapieschemata mitentwickelt, um das Risiko zu diversifizieren.

Strategische Allianzen prägen die Pipeline-Dynamik: Gilead und Merck teilen Plattformtechnologien für Lenacapavir-Islatravir, und ViiV kooperiert mit Aurobindo, Cipla und Viatris für die Cabotegravir-Zugangsfertigung. Reale Evidenzplattformen, die Adhärenz und Suppression verfolgen, sind nun in Ausschreibungsbewertungen enthalten und begünstigen Unternehmen mit umfassenden digitalen Support-Suiten. Unterdessen bereiten sich chinesische Marktteilnehmer wie Frontier Biotech darauf vor, Albuvirtid international zu skalieren, was auf künftigen Preiswettbewerb in Fusionshemmer-Nischen hindeutet.

Marktführer der Branche für Antiretrovirale Medikamente

Gilead Sciences, Inc.

ViiV Healthcare (GlaxoSmithKline plc, Pfizer, Shionogi)

Janssen Pharmaceuticals (Johnson & Johnson)

Merck & Co., Inc.

AbbVie Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die FDA genehmigte Lenacapavir (Yeztugo) als erste zweimal jährlich zu verabreichende injizierbare PrEP und berichtete von einer 100%igen Wirksamkeit bei 5.000 Studienteilnehmern in Südafrika und Uganda.

- Februar 2025: Gilead sicherte sich eine FDA-Prioritätsprüfung für Lenacapavir auf der Grundlage von PURPOSE-Studien, die eine Überlegenheit gegenüber dem täglichen Truvada zeigten.

- Oktober 2024: ViiV Healthcare verpflichtete sich, die jährliche Versorgung mit langwirksamem Cabotegravir für Märkte in Ländern mit niedrigem und mittlerem Einkommen zu verdreifachen.

- September 2024: Fidson Healthcare kündigte eine nigerianische Anlage im Wert von 100 Millionen USD im Rahmen von Chinas „Gesundheits-Seidenstraße” an, um die ARV-Produktion zu lokalisieren.

- Januar 2024: Health Canada gewährte eine Prioritätsprüfung für langwirksames Cabotegravir zur Prävention und positionierte Kanada als ersten Markt für injizierbare PrEP in Amerika.

- Oktober 2023: Pharmascience begann mit einer 120 Millionen USD teuren Erweiterung steriler Injektionsanlagen in Quebec, um die Kapazität bis 2026 zu verdreifachen.

Berichtsumfang des globalen Markts für Antiretrovirale Medikamente

Gemäß dem Berichtsumfang sind Antiretrovirale Medikamente Arzneimittel zur Behandlung von Infektionen durch Retroviren, hauptsächlich HIV. Ein Retrovirus ist eine Gruppe von Viren, die zur Familie der Retroviridae gehört, und sie tragen charakteristischerweise ihren genetischen Bauplan in Form von Ribonukleinsäure (RNA). Die Antiretroviralen Medikamente hemmen die Vermehrung dieser Viren, anstatt sie abzutöten. Der Markt für Antiretrovirale Medikamente ist segmentiert nach Wirkstoffklasse (Proteasehemmer, Integrasehemmer, Mehrklassen-Kombinationsprodukte, Nukleosidische Reverse-Transkriptase-Hemmer (NRTIs), Nicht-Nukleosidische Reverse-Transkriptase-Hemmer (NNRTIs) und andere Wirkstoffklassen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Proteasehemmer |

| Integrasehemmer |

| Mehrklassen-Kombinationsprodukte |

| Nukleosidische Reverse-Transkriptase-Hemmer (NRTIs) |

| Nicht-Nukleosidische Reverse-Transkriptase-Hemmer (NNRTIs) |

| Eintrittshemmer und Fusionshemmer |

| Andere Wirkstoffklassen |

| Einzeltabletten-Therapieschemata |

| Mehrpillen-Oralschemata |

| Langzeit-Injektabilia |

| Implantate und Depot-Formulierungen |

| Erstlinie |

| Zweitlinie |

| Salvage / Drittlinie |

| Erwachsene (≥15 Jahre) |

| Jugendliche (10–14 Jahre) |

| Pädiatrie (< 10 Jahre) |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| NGO / Geberlieferketten |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Wirkstoffklasse | Proteasehemmer | |

| Integrasehemmer | ||

| Mehrklassen-Kombinationsprodukte | ||

| Nukleosidische Reverse-Transkriptase-Hemmer (NRTIs) | ||

| Nicht-Nukleosidische Reverse-Transkriptase-Hemmer (NNRTIs) | ||

| Eintrittshemmer und Fusionshemmer | ||

| Andere Wirkstoffklassen | ||

| Nach Therapieschema | Einzeltabletten-Therapieschemata | |

| Mehrpillen-Oralschemata | ||

| Langzeit-Injektabilia | ||

| Implantate und Depot-Formulierungen | ||

| Nach Therapielinie | Erstlinie | |

| Zweitlinie | ||

| Salvage / Drittlinie | ||

| Nach Patientenaltersgruppe | Erwachsene (≥15 Jahre) | |

| Jugendliche (10–14 Jahre) | ||

| Pädiatrie (< 10 Jahre) | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| NGO / Geberlieferketten | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für Antiretrovirale Medikamente und wie schnell wächst er?

Der Markt erzielte im Jahr 2026 einen Umsatz von 32,92 Milliarden USD und wird bis 2031 voraussichtlich 40,14 Milliarden USD erreichen, mit einem CAGR von 4,05 %.

Welche Produktkategorie wird bis 2031 das schnellste Wachstum liefern?

Langzeit-Injektabilia führen mit einem CAGR von 6,63 %, da zweimal jährliche Optionen wie Lenacapavir sowohl Behandlungs- als auch Präventionsparadigmen neu gestalten.

Welche Region hält den größten Umsatzanteil und welche Region wächst am schnellsten?

Nordamerika beherrschte im Jahr 2025 41,95 % des Umsatzes, während der asiatisch-pazifische Raum bis 2031 den höchsten regionalen CAGR von 6,86 % verzeichnen soll.

Wie werden Langzeit-Therapien die Behandlungsmodelle für Leistungserbringer und Kostenträger voraussichtlich verändern?

Depot-Injektionen beseitigen die tägliche Pillenlast, verlagern die Abgabe hin zu Krankenhausapotheken für Verabreichungsdienstleistungen und öffnen die Tür zu ergebnisbasierter Erstattung, die an gemessene Adhärenz geknüpft ist.

Was sind die wesentlichen Herausforderungen, die den Marktimpuls in den nächsten fünf Jahren begrenzen könnten?

Steigende Arzneimittelresistenzraten, die bei therapieerfahrenen Patienten bereits bis zu 19,6 % erreichen, und anhaltende Sicherheitsbedenken bei alternden Kohorten subtrahieren zusammen etwa 1,2 Prozentpunkte von der prognostizierten CAGR.

Wie konzentriert ist die Wettbewerbslandschaft und was bedeutet das für neue Marktteilnehmer?

Die fünf größten Hersteller kontrollieren etwa 75 % des globalen Umsatzes, was einem Marktkonzentrationsindex von 7 entspricht, sodass Neueinsteiger Nischeninnovationen oder strategische Allianzen benötigen, um einen bedeutenden Marktanteil zu sichern.

Seite zuletzt aktualisiert am: