Marktgröße und -anteil für Beschaffungsanalytik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

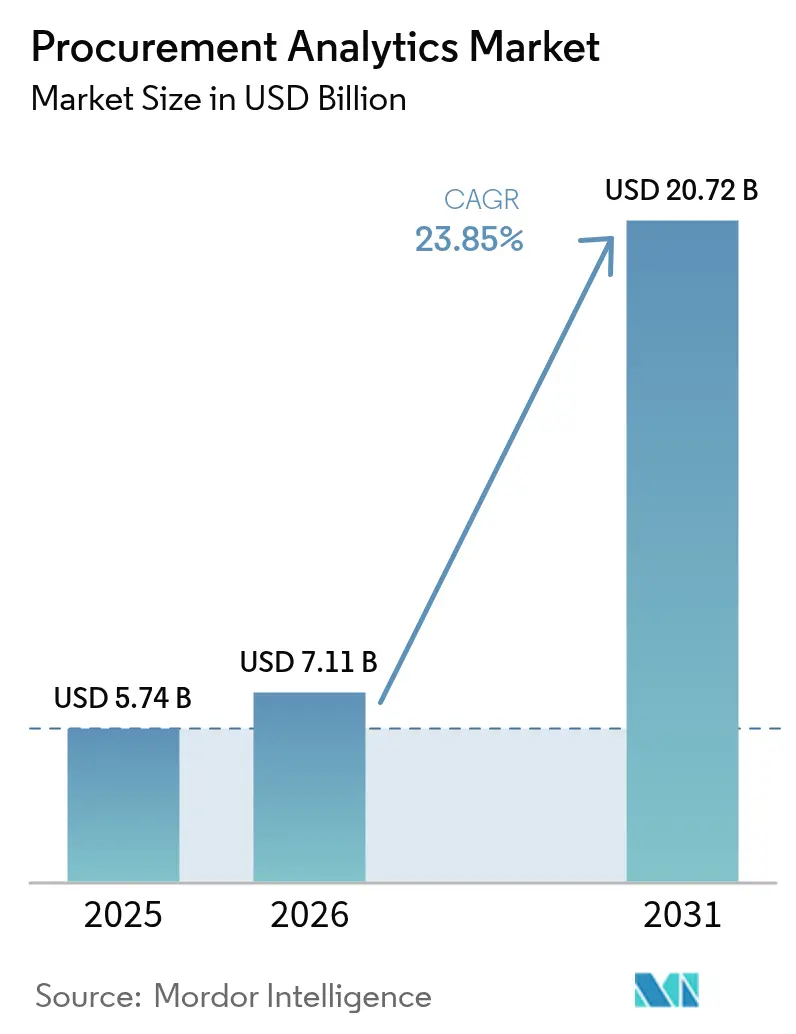

| Marktgröße (2026) | 7.11 Milliarden US-Dollar |

| Marktgröße (2031) | 20.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 23.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Beschaffungsanalytik von Mordor Intelligence

Die Marktgröße für Beschaffungsanalytik wird im Jahr 2026 auf USD 7,11 Milliarden geschätzt und wächst ausgehend vom Wert 2025 von USD 5,74 Milliarden, mit Projektionen für 2031 von USD 20,72 Milliarden, bei einem CAGR von 23,85 % über den Zeitraum 2026–2031. Rasche Cloud-Migration, die Integration von generativer KI in Source-to-Pay-Workflows sowie ein verstärkter Fokus auf die Resilienz der Lieferkette bilden das Fundament für die Expansion des Marktes für Beschaffungsanalytik. Unternehmen ersetzen zunehmend fragmentierte Legacy-Tools durch einheitliche Analyse-Suiten, die die Ausgabentransparenz erhöhen, die Lieferantenleistung verbessern und den taktischen Einkauf automatisieren. Software bleibt der wichtigste Umsatzträger, doch verlagert sich das stärkste Wachstum hin zu Dienstleistungen, da Unternehmen spezialisiertes Fachwissen für die Integration von Multi-Tenant-Plattformen in komplexe ERP-Landschaften suchen. Die Akzeptanz beschleunigt sich bei kleinen und mittleren Unternehmen, deren Cloud-native Bereitstellungen kapitalintensive Infrastruktur umgehen und gleichzeitig Funktionen auf Unternehmensebene bieten. Verschärfte Regulierungen – insbesondere in Bezug auf ESG-Compliance und Datensouveränität – gestalten Bereitstellungsentscheidungen neu und veranlassen Anbieter, lokale Hosting-Kapazitäten auszubauen.

Wichtigste Erkenntnisse des Berichts

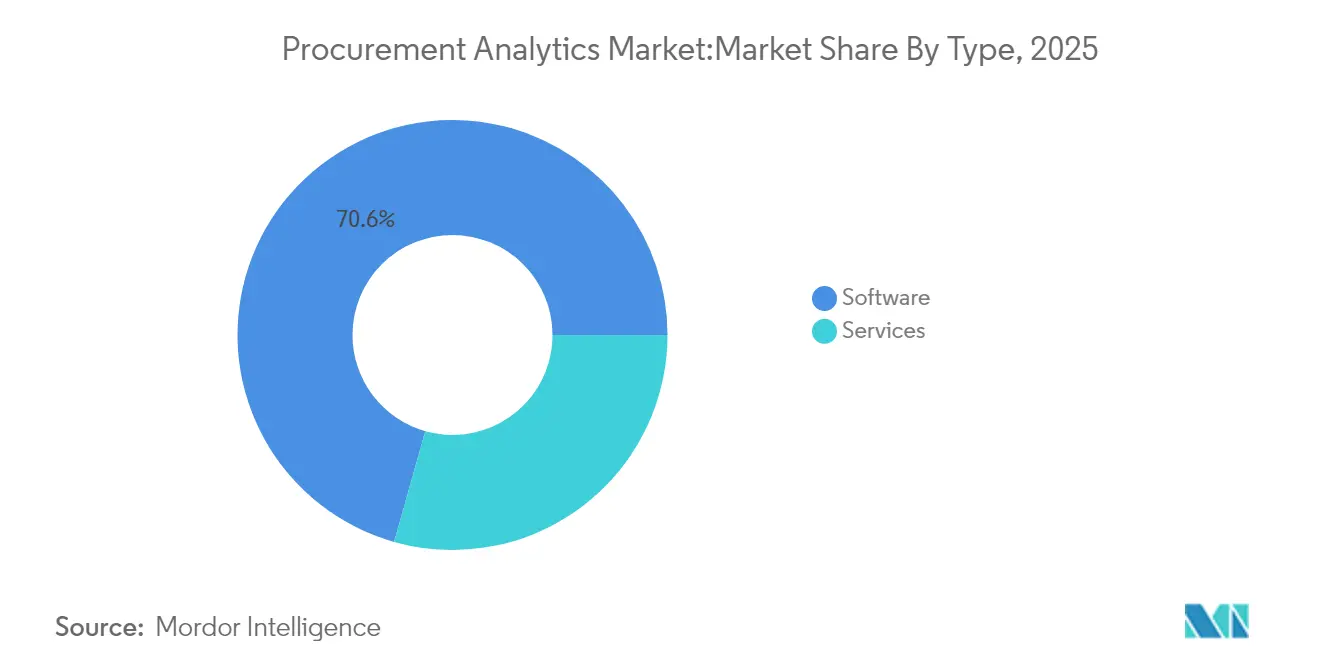

- Nach Typ hielt Software im Jahr 2025 einen Anteil von 70,62 % am Markt für Beschaffungsanalytik, während Dienstleistungen bis 2031 mit einem CAGR von 26,45 % voraussichtlich beschleunigt wachsen werden.

- Nach Bereitstellung machten Cloud-Modelle im Jahr 2025 64,35 % der Marktgröße für Beschaffungsanalytik aus und werden bis 2031 mit einem CAGR von 25,15 % expandieren.

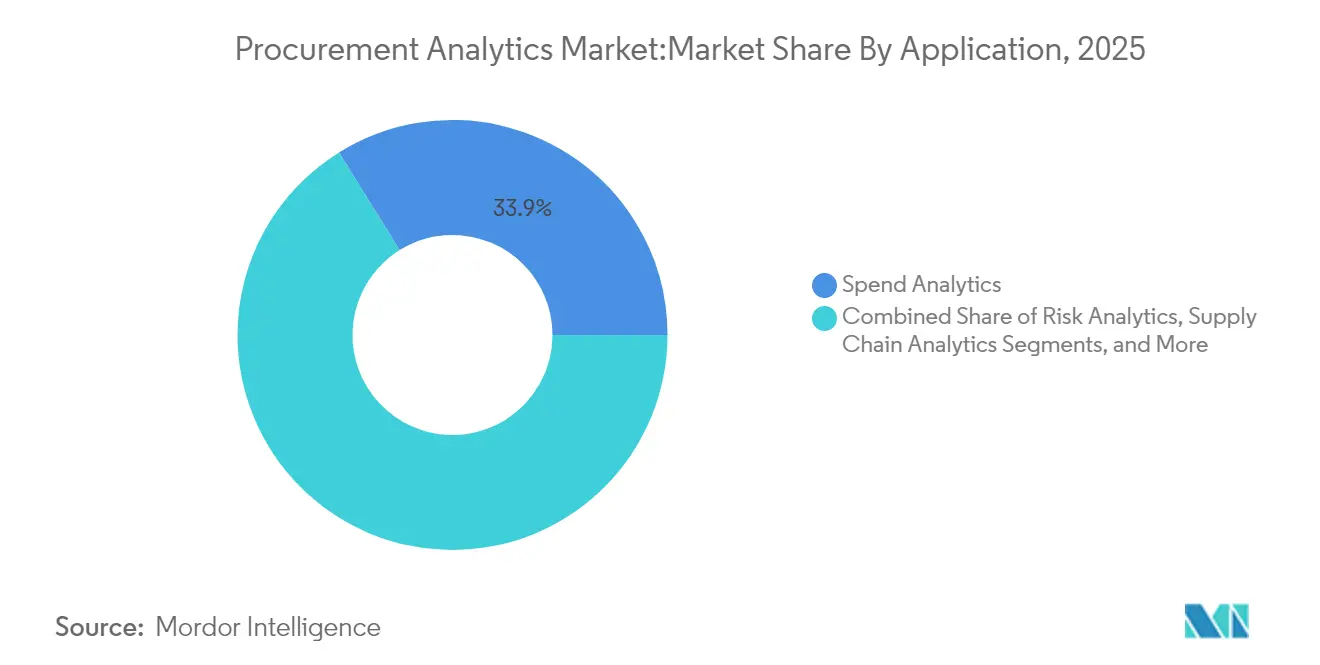

- Nach Anwendung führte Ausgabenanalytik im Jahr 2025 mit einem Umsatzanteil von 33,85 %, während Risikoanalytik mit einem CAGR von 25,95 % bis 2031 das schnellste Wachstum verzeichnen dürfte.

- Nach Endnutzerbranche dominierte die Fertigung im Jahr 2025 mit 26,74 % des Umsatzes; Gesundheitswesen und Biowissenschaften werden voraussichtlich bis 2031 mit einem CAGR von 25,80 % wachsen.

- Nach Unternehmensgröße trugen Großunternehmen 63,72 % des Umsatzes 2025 bei, obwohl die Akzeptanz bei KMU mit einem CAGR von 26,70 % steigt.

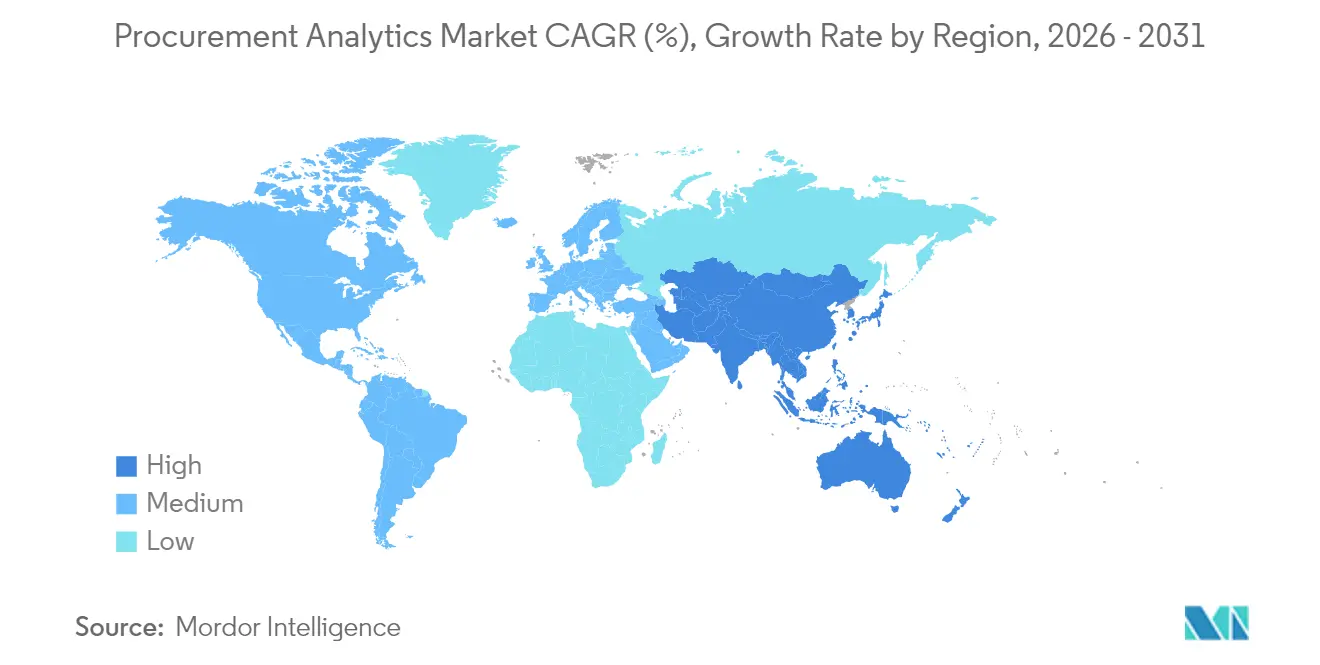

- Nach Geografie erzielte Nordamerika 36,95 % des Umsatzes 2025; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 26,10 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für Beschaffungsanalytik

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| SaaS-First-Beschaffungssuiten-Roadmaps | +4.2% | Global; frühe Akzeptanz in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| In Source-to-Pay eingebettete Generative-KI-Copiloten | +5.8% | Nordamerika und EU als Kernmärkte; Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Cloud-native TCO-Ökonomie für mittelständische Käufer | +3.1% | Global; stark im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| ESG-verknüpfte Lieferantenbewertungspflichten | +2.9% | EU und Nordamerika; globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Prädiktive Risikoanalytik für Near-Shoring-Strategien | +4.5% | Global; Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Autonome Einkaufsbots für Tail-Spend | +3.7% | Nordamerika und EU als frühe Anwender | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

SaaS-First-Beschaffungssuiten-Roadmaps

Unternehmen stellen fragmentierte On-Premise-Tools auf einheitliche, Cloud-native Suiten um, die bedarfsgerecht skalieren, unternehmensweite Ausgabentransparenz ermöglichen und Analyse-Rollout-Zeitpläne beschleunigen. Der Akzeptanzschwung ist besonders bei mittelständischen Unternehmen spürbar, denen das Kapital für eine Infrastruktur auf Unternehmensebene fehlte, die nun jedoch von Abonnementpreisen und automatischen Updates profitieren. Einmal in Betrieb genommen, konsolidieren diese Plattformen unterschiedliche Datenquellen und schaffen die Grundlage für Modelle des maschinellen Lernens, die Beschaffungsvorgänge optimieren und die Compliance in Echtzeit überwachen. Anbieter, die vorgefertigte Konnektoren und Low-Code-Schnittstellen bündeln, verschaffen sich einen Vorteil, da sie die Time-to-Value verkürzen und die Abhängigkeit von knappen Integrationsfachkräften minimieren.

In Source-to-Pay eingebettete Generative-KI-Copiloten

In Anforderungs-, Vertrags- und Lieferantenleistungs-Workflows eingebettete generative KI-Module wandeln die Beschaffung von reaktiven hin zu erkenntnisgesteuerten Abläufen. Fortune-500-Anwender berichten von zweistelligen Rückgängen bei der Verarbeitungszeit, nachdem KI Beschaffungsdokumente entwirft, Ausgaben in Freitextform klassifiziert und Verhandlungshebel aufzeigt. [1]Zycus, "GenKI-Einsatz in Fortune-500-Unternehmen," zycus.com Dennoch erlaubt nur eine Minderheit der Unternehmen uneingeschränkten Modellzugriff, da sensible Geschäftsdaten eine strenge Governance erfordern. Anbieter reagieren darauf mit richtlinienbasierten Zugriffskontrollen, lokalisierten Sprachmodellen und In-Plattform-Schwärzungsfunktionen, die Datenschutzbeauftragte zufriedenstellen, ohne Innovationen zu bremsen.

Cloud-native TCO-Ökonomie für mittelständische Käufer

Multi-Tenant-Architekturen eliminieren Kapitalaufwendungen für Hardware, routinemäßige Wartung und Disaster-Recovery-Tools. Mittelständische Hersteller, die Cloud-Suiten einsetzen, berichten von zweistelligen Produktivitätssteigerungen und reibungsloseren Upgrade-Zyklen, die IT-Mitarbeiter für wertschöpfende Analyseprojekte freisetzen. Verbesserte Elastizität ermöglicht es Organisationen zudem, Sandbox-Umgebungen für das Training von KI-Modellen aufzusetzen, ohne geschäftskritische Workloads zu beeinträchtigen, wodurch die Hürden für Experimente weiter gesenkt werden.

ESG-verknüpfte Lieferantenbewertungspflichten

Die europäische Lieferkettensorgfaltspflichtenrichtlinie und ähnliche Gesetze in den Vereinigten Staaten zwingen Einkäufer dazu, Umwelt- und Sozialkriterien in Lieferantenbewertungen einzubetten. Plattformen, die Echtzeit-Emissionsdashboards und Diversity-Benchmarks integrieren, verzeichnen eine zunehmende Akzeptanz, da Beschaffungsteams die Vertragsvergabekriterien an CO₂-Fußabdruck-Schwellenwerte knüpfen. [2]Supplier.io, "Jenseits guter Absichten: Der greifbare geschäftliche Nutzen von ESG-orientierter Beschaffung," supplier.io Frühe Anwender berichten von greifbaren Vorteilen, darunter ein geringeres Risiko regulatorischer Strafen und eine höhere Markenpräferenz bei nachhaltigkeitsorientierten Kunden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an Dateningenieuren im Beschaffungsbereich | −2.8% | Global; besonders akut in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| „Shadow-IT”-Ausgaben außerhalb der ERP-Integration | −1.9% | Global; stärker in dezentralisierten Unternehmen | Mittelfristig (2–4 Jahre) |

| Datensouveränitätsvorschriften, die grenzüberschreitendes Hosting einschränken | −1.4% | EU und asiatisch-pazifischer Raum; globale Ausbreitung | Langfristig (≥ 4 Jahre) |

| Durch Gen-KI-GPU-Preise belastete Multi-Tenant-Kostenmodelle | −1.1% | Globale Cloud-Bereitstellungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Dateningenieuren im Beschaffungsbereich

Achtundfünfzig Prozent der Unternehmen haben Schwierigkeiten, Analysefachkräfte zu rekrutieren, die sowohl datentechnische Grundsätze als auch Kategorienmanagemant-Nuancen beherrschen. Die Knappheit treibt die Lohnkosten in die Höhe und verlängert die Bereitstellungszyklen, da überlastete Teams Reinigungs-, Normalisierungs- und Modellwartungsaufgaben jonglieren. Einige Unternehmen kompensieren den Mangel durch die Einführung von Low-Code-Datenpipelines oder die Auslagerung von Modellentwicklungsprojekten an Anbieter, doch bleibt der Wissenstransfer ein anhaltender Engpass.

„Shadow-IT”-Ausgaben außerhalb der ERP-Integration

Im Durchschnitt betreiben Unternehmen mehr als 1.000 Cloud-Dienste, von denen nur ein Zehntel für die zentrale IT sichtbar ist. Nicht registrierte Tools fragmentieren Ausgabendaten und behindern die durchgängige Übersicht, die Lösungen des Marktes für Beschaffungsanalytik benötigen, um Einsparpotenziale oder Richtlinienverstöße aufzudecken. Aufklärungskampagnen, autorisierte App-Stores und moderne API-Hubs entwickeln sich zu bevorzugten Gegenmaßnahmen, doch Governance-Programme hinken der Akzeptanzgeschwindigkeit noch hinterher.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dienstleistungen erfassen beschleunigte Nachfrage

Dienstleistungen hatten eine vergleichsweise geringe Umsatzbasis, steigen jedoch mit einem CAGR von 26,45 %, was das Plattformwachstum übertrifft, da Unternehmen anerkennen, dass qualifizierte Implementierung nachhaltige Ergebnisse erzielt. Beratungsteams führen Datenmodell-Feinabstimmung, Lieferanten-Onboarding und Change-Management-Workshops durch, die Kunden intern nicht replizieren können. Der globale Rollout von Johnson Controls, der 800 Lieferanten über 14 Werke hinweg verknüpfte, verdeutlichte den Umfang der erforderlichen Integrationsarbeit. Die Marktgröße für Beschaffungsanalytik im Bereich Dienstleistungen wird daher voraussichtlich rasch expandieren, obwohl Software einen Anteil von 70,62 % beibehält. Cross-Training-Initiativen, Best-Practice-Bibliotheken und ergebnisbasierte Preismodelle fördern die Akzeptanz von Dienstleistungen zusätzlich, indem sie Gebühren mit realisierten Einsparungen in Einklang bringen. Plattformanbieter stärken weiterhin Self-Service-Konfigurationsassistenten, doch wachsende Qualitätsanforderungen an Daten halten professionelle Dienstleistungen nachgefragt. Anbieter mit integrierten Beratungsarmen können sowohl Lizenz- als auch Dienstleistungsströme monetarisieren, während reine Beratungsunternehmen auf komplexe ERP-Koexistenz oder mehrsprachige Lieferanten-Enablement-Kampagnen spezialisiert sind. Da sich die Plattformfunktionalität standardisiert, verlagert sich die Differenzierung hin zu Implementierungsbeschleunigern und branchenspezifischen Playbooks, die die Time-to-Value verkürzen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellung: Cloud-Führerschaft intensiviert sich

Cloud macht 64,35 % des Umsatzes 2025 aus und bestätigt damit seinen Status als dominantes Liefermodell für den Markt für Beschaffungsanalytik. Die Wirtschaftlichkeit verbessert sich, wenn man vermiedene Hardware-Erneuerungen, automatisiertes Patching und nutzungsbasierte Skalierung einrechnet. Weinors Einführung einer Cloud-Suite verkürzte die Anforderungszykluszeiten um bis zu 41 %, was einem Produktivitätsgewinn eines Vollzeitmitarbeiters entspricht. On-Premise bleibt in regulierten Branchen bestehen, die eine lokale Datenhaltung vorschreiben, doch selbst diese Käufer bevorzugen Hybridmodelle, die sensible Datensätze in privaten Clouds hosten und gleichzeitig KI-Engines aus öffentlichen Clouds nutzen. Edge-fähige Architektur entwickelt sich zu einem Differenzierungsmerkmal, das Echtzeit-nahe Analytik an Fabrikstandorten mit intermittierender Konnektivität ermöglicht. Anbieter, die eine Vorzertifizierung bei Hyperscalern und Colocation-Anbietern vorweisen können, beschleunigen Kundenbereitstellungen und erfüllen gleichzeitig Souveränitätsanforderungen. Folglich ist der Marktanteil der Cloud-Bereitstellungen im Markt für Beschaffungsanalytik auf eine weitere Ausweitung eingestellt, da kleinere Unternehmen On-Premise-Generationen gänzlich überspringen.

Nach Anwendung: Risikoanalytik übertrifft grundlegende Ausgabenanalytik

Ausgabenanalytik bleibt der Eckpfeiler, doch die dem Markt für Beschaffungsanalytik zuzuschreibende Größe im Bereich Risikoanalytik steigt mit einem CAGR von 25,95 % am schnellsten. Der Anstieg folgt auf eine Zunahme von Störungen – von Rohstoffmangel bis hin zu geopolitischen Handelsverschiebungen –, die die Grenzen von rückblickenden Dashboards aufgezeigt haben. Plattformen nehmen nun Sendungsverfolgungsdaten, makroökonomische Indikatoren und Lieferantenfinanzkennzahlen auf, um potenzielle Engpässe zu erkennen, bevor sie die Produktion beeinträchtigen. Halbleiter-, Medizingeräte- und Lebensmittelhersteller verlassen sich zunehmend auf prädiktive Warnmeldungen, um Pufferlagerhaltungs- oder Near-Shoring-Strategien zu begründen. Vertragslebenszyklus-, Lieferantenleistungs- und Nachfrageprognosemodule entwickeln sich weiterhin parallel, da Organisationen Suiten bevorzugen, die ein gemeinsames Datenmodell nutzen. Anbieter betonen konfigurierbare Risikobewertungsengines, damit Kunden Faktoren wie ESG-Leistung oder Cyber-Resilienz neben traditionellen Vorlaufzeitkennzahlen gewichten können.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Gesundheitswesen beschleunigt sich, Fertigung dominiert

Die Fertigung hielt im Jahr 2025 einen Umsatzanteil von 26,74 % und nutzt Analytik zur Koordination mehrstufiger Lieferketten und zur Bewältigung volatiler Rohstoffpreise. Gesundheitswesen und Biowissenschaften sind jedoch mit einem CAGR von 25,80 % die herausragende Wachstumsmaschine, angetrieben durch strenge Compliance-Berichterstattung und den Druck zur Senkung von Behandlungskosten. Banner Health reduzierte die Ausgaben für chirurgisches Verbrauchsmaterial um USD 3,2 Millionen durch die Standardisierung von Präferenzkarten auf einer Analyseplattform. Eine ähnliche Dynamik entfaltet sich in der Pharmaindustrie, wo Analytik validierte Lieferanten verfolgt und die Kühlkettenintegrität überwacht. Energie-, Transport- und Einzelhandelssegmente intensivieren ebenfalls ihre Investitionen, um der Inflation entgegenzuwirken und die ESG-Transparenz zu steigern. Mehrere Branchen konvergieren auf ein Thema: Analytik beeinflusst nun nicht nur Stückpreisverhandlungen, sondern auch umfassendere Resilienzstrategien, einschließlich Dual-Sourcing und Kapazitätspuffer-Orchestrierung.

Nach Unternehmensgröße: KMU setzen auf Cloud-native Einfachheit

Großunternehmen lieferten 63,72 % des Umsatzes 2025, doch KMU-Abonnements wachsen mit einem CAGR von 26,70 %, da Anbieter nutzungsabhängige Wachstumstarife einführen. Cloud-Bereitstellung senkt die Qualifikationsschwelle und ermöglicht es schlanken Teams, KI-gestützte Erkenntnisse zu gewinnen, die zuvor Unternehmen mit dedizierten Data-Science-Gruppen vorbehalten waren. Provisur Technologies' Ausgabenreduzierung von 20 % verdeutlicht das Ausmaß der erzielbaren Gewinne, wenn mittelständische Unternehmen geführte Beschaffungsanalytik implementieren. Um die Dynamik aufrechtzuerhalten, bündeln Anbieter vorkonfigurierte Warentaxonomien, mobile Genehmigungsworkflows und für Generalisten optimierte Nutzererfahrungsdesigns.

Geografische Analyse

Nordamerika führte den Markt für Beschaffungsanalytik mit 36,95 % des Umsatzes im Jahr 2025 an. Ausgereifte Cloud-Infrastruktur, ein dichtes Ökosystem spezialisierter Dienstleister und anhaltende Zollunsicherheiten ermutigen Unternehmen, in Echtzeit-Kostenmodellierungsengines zu investieren. Universitäten und Versorgungsunternehmen bestätigen, dass mehr als 60 % ihrer Lieferanten zollbezogene Bedenken äußern, was Käufer dazu bewegt, Szenarioplanungs-Dashboards einzusetzen. Staatliche Anreize für das Reshoring kritischer Materialien schaffen eine weitere Dimension und erfordern Analytik, die Subventionsverfolgung und lokale Inhaltsquoten integriert. Der asiatisch-pazifische Raum erzielt einen CAGR von 26,10 % aufgrund fertigungsgetriebener Digitalisierung und unterstützender E-Governance-Programme. Der asiatisch-pazifische Raum verzeichnet das schnellste Wachstum. Von der Regierung geförderte Fertigungstechnologie-4.0-Zuschüsse in China und Südostasien subventionieren Automatisierung, die Maschinendatenströme mit Beschaffungs-KPIs verbindet. Multinationale Erstausrüster siedeln Beschaffungszentren in Singapur an, um dessen Cloud-First-Regulierungen zu nutzen, und erweitern dann gemeinsame Dienste auf ASEAN-Werke. Japanische Konzerne, die traditionell vorsichtig gegenüber öffentlichen Cloud-Workloads sind, führen souveräne Cloud-Zonen ein, die inländische Datenschutzgesetze erfüllen und gleichzeitig das KI-Modelltraining auf mehrjährigen Einkaufsarchiven ermöglichen. Europa liegt in absoluten Ausgaben knapp hinter Nordamerika. ESG-Compliance treibt Analytik in die Vorstandsetagen, wo Lieferkettentransparenz genauso strategisch wird wie Preiseinsparungen. Frankreichs Digitalsouvränitätscharta fördert die Nachfrage nach regional gehosteten Suiten, während die Zolllandschaft des Vereinigten Königreichs nach dem Brexit den Bedarf an harmonisierten Zollklassifizierungstools verstärkt. Osteuropäische Hersteller, die auf Near-Shoring-Aufträge abzielen, investieren in Risikoanalytikmodule, die geopolitische Exposition und Logistikvorlaufzeitvariabilität quantifizieren.

Wettbewerbslandschaft

Der Markt für Beschaffungsanalytik bleibt moderat fragmentiert. ERP-Riesen SAP, Oracle und IBM nutzen Cross-Selling-Zugang zu großen installierten Basis, indem sie Analytik in Unternehmensabonnements bündeln, die Einzel-Anbieter-Einfachheit versprechen. Best-of-Breed-Anbieter wie Coupa, Zycus, Jaggaer und Sievo konkurrieren durch schnelle Innovationszyklen und vertikale Funktionstiefe. Sievos In-Plattform-KI-Assistent beispielsweise kategorisiert Long-Tail-Ausgaben automatisch und empfiehlt Konsolidierungsoptionen.

Der Finanzierungsschwung signalisiert anhaltende Disruption: LightSource sicherte sich USD 33 Millionen, um eine Lieferkettensoftware-Suite auszubauen, die Zollszenarien für US-Importeure modelliert. Partnerschaften spielen ebenfalls eine Rolle. Johnson Controls und LeanDNA bauten gemeinsam einen digitalen Faden auf, der 800 Lieferanten umspannt, was verdeutlicht, wie Integrationsspezialisten Plattformfähigkeiten ergänzen.

Während die Konsolidierungsaktivität zunimmt, da etablierte Akteure KI-Startups akquirieren, um Roadmap-Lücken schnell zu schließen, differenzieren sich reine Herausforderer durch intuitive Benutzererfahrung, vorkonfigurierte Kennzahlen und branchenspezifische Inhaltspakete. Datensouveränitätsdruck zwingt alle Anbieter, regionales Hosting und Bring-Your-Own-Key-Verschlüsselung auszuweiten, was Infrastrukturkomplexität hinzufügt, die Skalenakteure begünstigt, aber Nischenanbietern ermöglicht, in regulierten Segmenten zu gewinnen.

Marktführer für Beschaffungsanalytik

SAP SE

Oracle Corporation

IBM Corporation

SAS Institute Inc.

Coupa Software Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: LightSource sammelte USD 33 Millionen ein, um seine Plattform zur Modellierung von Zollszenarien zu skalieren, mit Fokus auf Hersteller, die mit sich verändernden Handelspolitiken kämpfen.

- Januar 2025: SAP erzielte einen Rekord-Cloud-Umsatz von EUR 4.993 Millionen (USD 5.493 Millionen) im ersten Quartal 2025, wobei Cloud-ERP-Module – einschließlich Beschaffungsanalytik – um 34 % im Jahresvergleich wuchsen.

- Dezember 2024: Zycus berichtete, dass 94 % der Beschaffungsteams nun generative KI-Tools einsetzen, gegenüber 50 % im Vorjahr.

- November 2024: KNOLL Maschinenbau implementierte die Plattform von Tacto, um das deutsche Sorgfaltspflichtengesetz einzuhalten und gleichzeitig die Ausgabentransparenz zu steigern.

- Juli 2024: Flex kooperierte mit aPriori, um Kostenanalytik einzuführen, die die Gewinnraten bei Angebotsanfragen verbessert, und veranschaulichte damit die Rolle der Analytik bei wettbewerbsfähigen Angeboten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Beschaffungsanalysen als von Anbietern bereitgestellte Software und zugehörige Beratungsdienste, die Ausgaben-, Vertrags-, Lieferanten- und Risikodaten in beschreibende, diagnostische und prädiktive Erkenntnisse umwandeln, die die Beschaffung über direkte und indirekte Kategorien hinweg steuern. Laut Mordor Intelligence beliefen sich die weltweiten Lizenz-, Abonnement- und Implementierungsumsätze im Jahr 2025 auf 5,74 Milliarden US-Dollar.

Umfang ausgeschlossen: Hardware, eigenständige Business-Intelligence-Tools und interne Analysetätigkeiten fallen nicht unter diese Bewertung.

Überblick über die Segmentierung

- Nach Typ

- Software

- Dienstleistungen

- Nach Bereitstellung

- On-Premise

- Cloud

- Nach Anwendung

- Ausgabenanalytik

- Risikoanalytik

- Lieferkettenanalytik

- Vertragsmanagement

- Bedarfsprognose

- Lieferantenleistungsmanagement

- Nach Endnutzerbranche

- Fertigung

- Transport und Logistik

- Einzelhandel und E-Commerce

- BFSI

- IT und Telekommunikation

- Gesundheitswesen und Biowissenschaften

- Energie und Versorgungsunternehmen

- Sonstige Endnutzerbranchen

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Singapur

- Malaysia

- Australien

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Rest von Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragen Beschaffungsleiter, Category Manager und Plattformarchitekten in Nordamerika, Europa, Asien-Pazifik und dem Nahen Osten. Anschließend befragen sie Finanzleiter in mittelständischen Unternehmen. Diese Gespräche bestätigen die in der Sekundärstudie ermittelten Einsparungsziele, die Durchdringung mit Modulen und die Preiskorridore der Cloud.

Desk Research

Wir ziehen Basissignale von der US General Services Administration, dem EU Open Data Portal, UN Comtrade und dem OECD e-procurement Benchmark heran, die den digitalen Einsatz und die Handelsströme abbilden. Unser Team prüft dann die 10-Ks von Unternehmen, Investorendecks, Patentabrufe über Questel, Nachrichten von Dow Jones Factiva und Umsatzaufteilungen von D&B Hoovers, um die Größe der Anbieterpräsenz und den durchschnittlichen Transaktionswert zu ermitteln. Diese Quellen dienen der Veranschaulichung; viele andere öffentliche und bezahlte Referenzen bereichern die Schreibtischarbeit.

In einem zweiten Durchgang werden Makromarker, nationale IT-Ausgabenreihen, Cloud-Migrationsstatistiken und Einkaufsmanagerindizes abgeglichen, damit wir die regionale Nachfrage beurteilen können, bevor die Zahlen eingefroren werden.

Marktgrößenbestimmung und -prognose

Wir rekonstruieren die Budgets für Unternehmenssoftware aus den nationalen IT-Ausgaben, wenden "Ausgaben unter Management"-Kennzahlen an und gleichen die Ergebnisse mit selektiven Bottom-up-Schnappschüssen der Anbietereinnahmen und des durchschnittlichen Vertragswertes ab. Zu den wichtigsten Faktoren, die modelliert werden, gehören die durchschnittlichen indirekten Ausgaben pro Mitarbeiter, der Anteil der Cloud-Implementierung, die Module pro Kunde, die Nutzung von Lieferantenportalen und Währungsverschiebungen. Eine multivariate Regression prognostiziert die Nachfrage bis zum Jahr 2030, während eine Szenarioanalyse die Akzeptanz in den Bereichen Fertigung und Gesundheitswesen untersucht.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Prüfung: Junior-Analysten testen die Formeln, Senior-Peers untersuchen Anomalien, und die Direktoren geben ihre Zustimmung. Die Modelle werden jedes Jahr aktualisiert, wobei zwischenzeitliche Aktualisierungen durch Fusionen, regulatorische Änderungen oder makroökonomische Schocks ausgelöst werden.

Warum die Procurement Analytics Baseline von Mordor das Vertrauen der Kunden verdient

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Anwendungsmischungen, Basisjahre und Aktualisierungsrhythmen wählen.

Unsere Überprüfungen haben ergeben, dass andere Unternehmen die Einnahmen aus den Dienstleistungen weglassen oder von pauschalen SaaS-Preisen ausgehen, während wir bereits eine Senkung der Gebühren feststellen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 5,74 B (2025) | Mordor Intelligence | - |

| USD 4,86 B (2024) | Globale Unternehmensberatung A | Engerer Anwendungsbereich und langsamere Annahme von SaaS |

| 3,32 MRD. USD (2022) | Industriezeitschrift B | Veraltete Basisdaten und begrenzte regionale Abdeckung |

Diese Kontraste unterstreichen, wie unsere disziplinierte Auswahl des Umfangs, die rechtzeitige Validierung und die klar nachvollziehbaren Variablen den Entscheidungsträgern eine ausgewogene, reproduzierbare Grundlage bieten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Beschaffungsanalytik?

Der Markt für Beschaffungsanalytik wird im Jahr 2026 auf USD 7,11 Milliarden bewertet und wird voraussichtlich bis 2031 USD 20,72 Milliarden erreichen.

Welches Anwendungssegment wächst am schnellsten?

Risikoanalytik ist die am schnellsten wachsende Anwendung mit einem CAGR von 25,95 %, da Unternehmen der Resilienz der Lieferkette Priorität einräumen.

Warum wachsen Dienstleistungen schneller als Software?

Unternehmen benötigen zunehmend spezialisiertes Fachwissen für Datenintegration, KI-Modell-Feinabstimmung und Change-Management, was einen Dienstleistungs-CAGR von 26,45 % antreibt.

Wie setzen KMU Lösungen für Beschaffungsanalytik ein?

Cloud-native, nutzungsabhängige Wachstumsmodelle eliminieren hohe Infrastrukturkosten und ermöglichen es KMU, Analytik mit einem CAGR von 26,70 % zu übernehmen.

Welche Region zeigt das stärkste Marktwachstum?

Der asiatisch-pazifische Raum führt beim Wachstum mit einem CAGR von 26,10 %, unterstützt durch Fertigungsdigitalisierungsprogramme und unterstützende staatliche Politiken.

Welche Rolle spielen ESG-Vorschriften bei der Akzeptanz von Beschaffungsanalytik?

EU- und nordamerikanische Sorgfaltspflichtengesetze treiben die Nachfrage nach Plattformen an, die Lieferanten-Nachhaltigkeitsbewertung einbetten, und positionieren Analytik als Compliance-Notwendigkeit.

Seite zuletzt aktualisiert am: