Marktgröße und Marktanteil für Prozessinstrumentierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 19.71 Milliarden US-Dollar |

| Marktgröße (2031) | 23.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.29% CAGR |

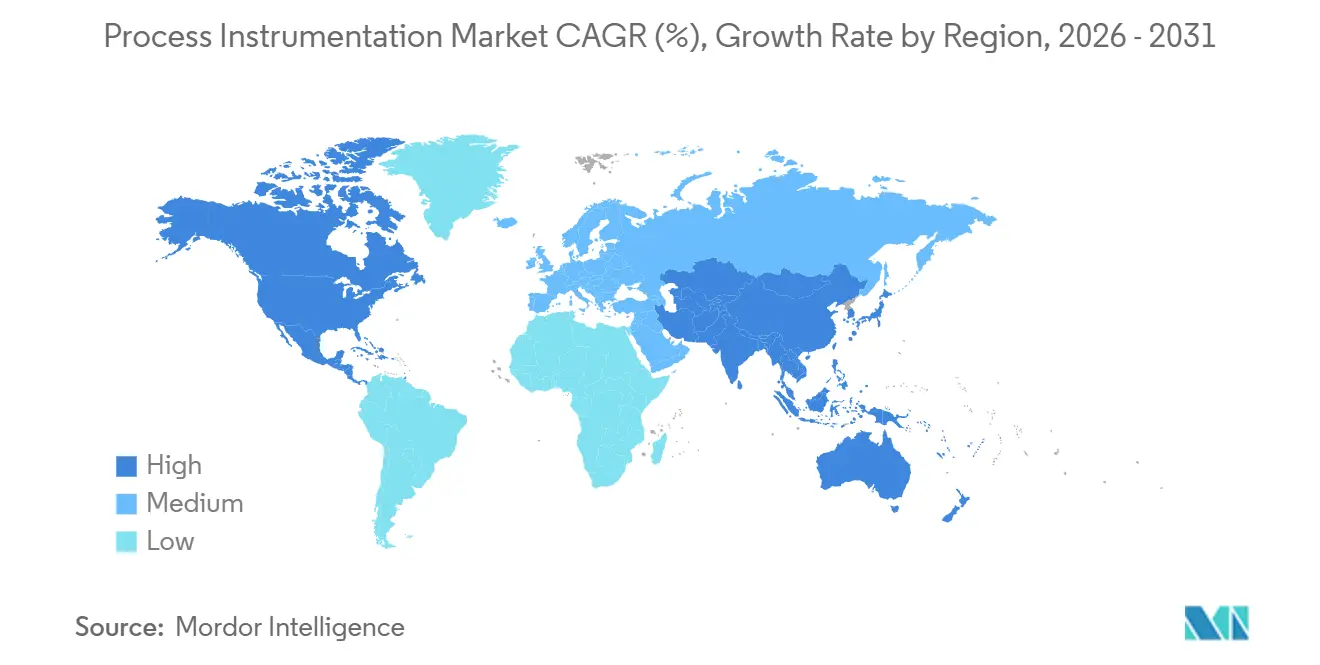

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Prozessinstrumentierung von Mordor Intelligence

Die Marktgröße für Prozessinstrumentierung wird voraussichtlich von 19,03 Milliarden USD im Jahr 2025 und 19,71 Milliarden USD im Jahr 2026 auf 23,17 Milliarden USD bis 2031 anwachsen, was einer CAGR von 3,29 % zwischen 2026 und 2031 entspricht. Steigende Nachrüstprogramme, Dekarbonisierungsauflagen und Ethernet-APL-Feldnetzwerk-Upgrades halten die Nachfrage stabil, auch wenn Betreiber Kapital von Neubauprojekten auf die Optimierung von Bestandsanlagen umlenken. In Europa und Nordamerika ist die kontinuierliche Emissionsüberwachung mittlerweile eine Betriebsgenehmigungsvoraussetzung, was die Sensoraustauschzyklen beschleunigt. Hersteller im asiatisch-pazifischen Raum überspringen derweil die Grenzen veralteter SCADA-Systeme, indem sie Edge-Analytics-Chipsätze direkt auf intelligente Transmitter aufbringen und so Vorteile der vorausschauenden Wartung ohne Cloud-Latenz erschließen. Anbieter, die Hardware, Software und Kalibrierungsdienstleistungen in Abonnementverträge bündeln, erzielen Premiumpreise, während reine Gerätehersteller unter Margenverengung leiden, da die Kommodifizierung voranschreitet. Halbleitermangel, der bis 2025 anhielt, wirkt sich noch immer auf Auftragsbücher aus, doch die meisten großen Anbieter berichten von verbesserten Lieferzeiten im Jahr 2026, was darauf hindeutet, dass aufgeschobene Projekte in den nächsten 18 Monaten wieder in den Markt für Prozessinstrumentierung einfließen werden.

Wichtigste Erkenntnisse des Berichts

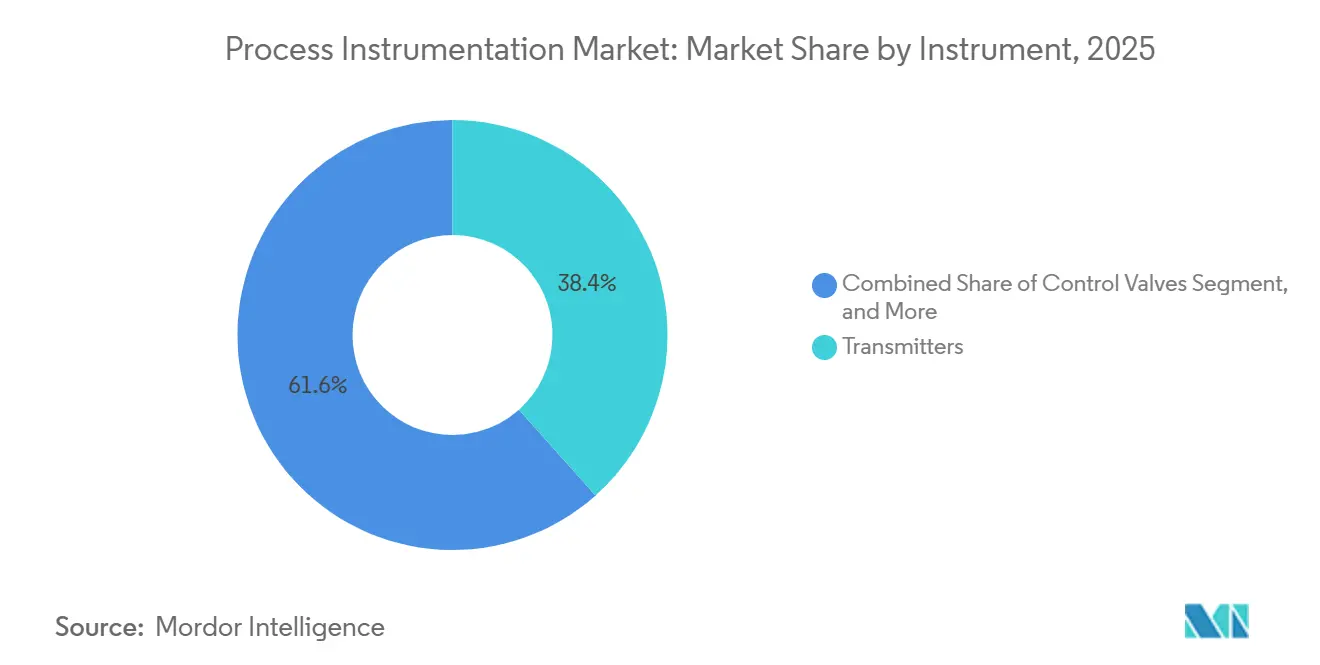

- Nach Instrument entfielen 38,42 % des Umsatzes im Jahr 2025 auf Transmitter, während Analyseinstrumente mit einer CAGR von 5,62 % bis 2031 das schnellste Wachstum verzeichnen.

- Nach Technologie hielten verteilte Steuerungssysteme im Jahr 2025 einen Anteil von 42,83 %, während Manufacturing-Execution-Systeme bis 2031 die höchste CAGR von 5,12 % verzeichnen.

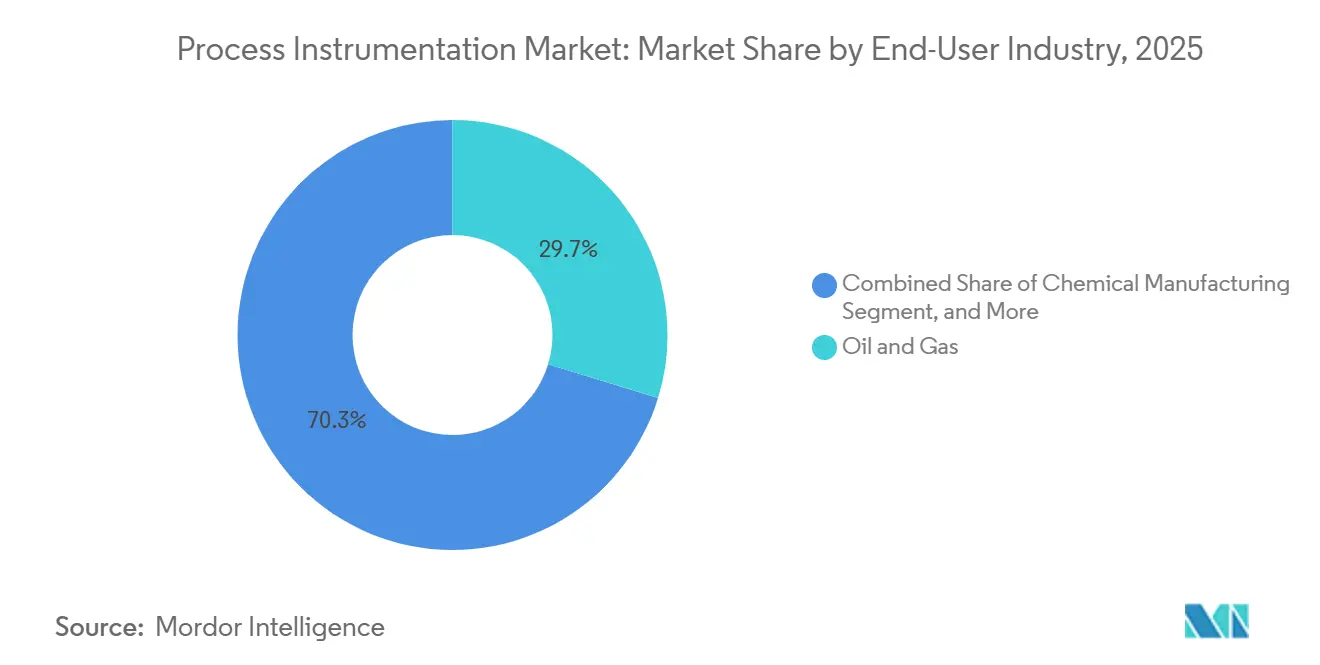

- Nach Endverbraucher entfielen 29,73 % der Ausgaben im Jahr 2025 auf Öl und Gas, während die Pharmaindustrie mit einer führenden CAGR von 6,83 % bis 2031 expandiert.

- Nach Messparameter entfiel im Jahr 2025 ein Anteil von 33,97 % auf die Durchflussmessung, während die Feuchtigkeitsmessung über den Prognosezeitraum mit einer CAGR von 6,03 % zunimmt.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 44,79 %, während der asiatisch-pazifische Raum mit einer CAGR von 4,98 % bis 2031 das schnellste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Prozessinstrumentierung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Dekarbonisierungsbedingte Optimierungsauflagen | +0.9% | Europa und Nordamerika, Ausstrahlungseffekte auf exportorientierte Einrichtungen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nachrüstzyklen für Explosionssensoren in alternden Anlagen | +0.7% | Nordamerika und Naher Osten, konzentriert in petrochemischen und Raffineriekorridoren | Kurzfristig (≤ 2 Jahre) |

| Einführung von Ethernet-APL Single-Pair-Ethernet | +0.6% | Global, mit früher Einführung in Deutschland, den Vereinigten Staaten und Japan | Mittelfristig (2–4 Jahre) |

| Gebündelte Betrieb-und-Wartung-Instrument-als-Dienstleistung-Verträge | +0.5% | Nordamerika und Europa, aufkommend in Tier-1-Städten des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte Kalibrierung-als-Dienstleistung-Ökosysteme | +0.4% | Global, konzentriert in pharmazeutischen und Halbleiterclustern | Langfristig (≥ 4 Jahre) |

| Sub-Milliwatt-Edge-Analytics-Chipsätze für entferntes IIoT | +0.3% | Asiatisch-pazifischer Raum und Naher Osten, abgelegene Öl- und Gas- sowie Bergbaustandorte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Dekarbonisierungsbedingte Optimierungsauflagen

Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen in Europa verpflichtet rund 50.000 Unternehmen zur vierteljährlichen Veröffentlichung von Scope-1- und Scope-2-Daten, was Chemie-, Raffinerie- und Stahlbetreiber dazu zwingt, kontinuierliche Emissionsüberwachungs- und Energieoptimierungsschleifen hinzuzufügen.[1]Text der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen, Europäische Kommission, finance.ec.europa.eu Die Vereinigten Staaten spiegeln diesen Trend durch ein Industriedemonstrierungsprogramm im Wert von 6 Milliarden USD wider, das Zuschüsse an den Einsatz digitaler Zwillinge knüpft. Siemens beispielsweise integrierte 2025 kohlenstoffbewusste Algorithmen in seine SIMATIC PCS neo-Version, um die Produktion in Richtung netzintensiver erneuerbarer Energiestunden zu verlagern und die CO₂-Intensität der Anlage ohne größere Investitionsausgaben um bis zu 15 % zu senken. Da die Strafzahlungen für nicht gemeldetes CO₂ im Jahr 2026 auf 100 EUR pro Tonne steigen, verkürzen Prozessbetreiber die Amortisationsschwellen und lenken Budgets auf intelligente Instrumentierung um.

Nachrüstzyklen für Explosionssensoren in alternden Anlagen

Aktualisierte NFPA-72-2025-Vorschriften halbieren die zulässige Ansprechzeit für Brenngasdetektoren, wodurch viele in den späten 1990er Jahren installierte Geräte nicht mehr konform sind.[2]NFPA-72-2025-Codeaktualisierung, Nationaler Brandschutzverband, nfpa.org Versicherer fügen Prämienzuschläge von 20–40 % für Anlagen hinzu, die den neuen Maßstab nicht erfüllen, was Nachrüstprojekte entlang der US-Golfküste und in Nahost-LNG-Korridoren beschleunigt. Honeywells drahtloser Sensepoint XCD, ausgestattet mit Bluetooth-Einrichtung und Fünfjahres-Sensorzellen, reduziert die Installationskosten im Vergleich zu verdrahteten 4-20-mA-Schleifen um rund 30 %. Die Nachrüstnachfrage erreicht 2026–2027 ihren Höhepunkt, wenn mehrere petrochemische Parks ihr 20-jähriges Betriebsjubiläum erreichen und der Kalibrierungsdrift die Reparaturwirtschaftlichkeit übersteigt.

Einführung von Ethernet-APL Single-Pair-Ethernet

IEC 63026, 2023 finalisiert, zertifiziert Zweidraht-10-Mbps-Daten-plus-Stromleitungen als eigensicher und vereinheitlicht damit endlich die Feldbusschichten. Bis Dezember 2025 umfassten 47 zertifizierte Geräte 18 Anbieter, was Betreibern eine glaubwürdige Anbietervielfalt bietet.[3]Ethernet-APL-Liste zertifizierter Geräte, FieldComm Group, fieldcommgroup.org ABBs Ability-Edgenius-Controller kann nun TensorFlow-Lite-Inferenz auf rohen Transmitter-Wellenformen ausführen und Ventilausfälle einen Monat im Voraus vorhersagen, ohne Cloud-Rückübertragung. Deutsche Chemiezentren und US-Raffinerien führen die Implementierungen an, während japanische Wasserstoffpilotprojekte dicht dahinter folgen.

Gebündelte Betrieb-und-Wartung-Instrument-als-Dienstleistung-Verträge

Endress+Hausers Netilion-Plattform überschritt 2025 die Marke von 12.000 Feldgeräten unter Abonnement und bestätigte damit den Appetit auf Betriebskosten-basierte Beschaffungsmodelle. Emerson kontert mit DeltaV als Dienstleistung und liefert verteilte Steuerungslogik zu einer monatlichen Gebühr, die Cyber-Patching und Software-Upgrades einschließt. Deloittes Umfrage von 2025 zeigt, dass 38 % der Prozesshersteller Abonnementfinanzierung bevorzugen, um den Cashflow zu glätten. Pharmaunternehmen nennen vorvalidierte Kalibrierungszertifikate als wesentlichen Compliance-Vorteil, der die Vorbereitung auf FDA-Audits um etwa 40 % verkürzt. Das Risiko der Anbieterbindung steigt, was Yokogawa dazu veranlasst, einen offenen Architektur-IA-Serviceplan einzuführen, der Geräte von Drittanbietern willkommen hält.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe in der Chip-Versorgung für intelligente Transmitter | -0.6% | Global, akut in Nordamerika und Europa aufgrund von Just-in-time-Lagerhaltungspraktiken | Kurzfristig (≤ 2 Jahre) |

| Kosten der Multi-Protokoll-Legacy-Bindung | -0.5% | Nordamerika und Europa, konzentriert in Einrichtungen mit mehr als 20 Jahren installierter Basis | Mittelfristig (2–4 Jahre) |

| Mangel an akkreditierter Kalibrierungslaborkapazität | -0.3% | Nordamerika Golfküste, Naher Osten und aufstrebende Märkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Cyber-Versicherungszuschläge auf IIoT-Verbindungen | -0.2% | Nordamerika und Europa, Einrichtungen in kritischen Infrastruktursektoren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe in der Chip-Versorgung für intelligente Transmitter

Die Vorlaufzeiten für industrielle Mikrocontroller verlängerten sich 2025 auf 52 Wochen, was den Automatisierungsauftragsbestand von Emerson auf 1,8 Milliarden USD ansteigen ließ. Viele Anlagenbesitzer verlängerten die Lebensdauer von 4-20-mA-Geräten und verschoben Upgrades zur digitalen Bereitschaft. Das CHIPS-und-Wissenschafts-Gesetz finanziert 39 Milliarden USD für inländische Fertigungsanlagen, doch neue Linien in Arizona und Kumamoto gehen erst Ende 2026 in Betrieb, was die Spannung bis Mitte 2027 aufrechthält. Gefälschte analoge integrierte Schaltkreise gelangten in einige Lieferketten und lösten Funktionssicherheitsaudits und ungeplante Ausfallzeiten aus.

Kosten der Multi-Protokoll-Legacy-Bindung

Durchschnittliche Chemieanlagen betreiben 3,2 Feldbusvariantentypen, und deren Austausch durch Ethernet-APL kann 30 % des installierten Anlagenwerts übersteigen. ABBs protokollagnostisches 800xA-System erleichtert die Migration über OPC UA, doch Brownfield-Betreiber jonglieren weiterhin mit doppelten Engineering-Tools. Europas ausstehende Cyber-Resilienz-Verordnung wird eine 10-jährige Patch-Unterstützung vorschreiben und droht, verwaiste Geräte frühzeitig zu veralten. Hybridarchitektur – neue APL-Backbones neben stabilen Legacy-Schleifen – bleibt der pragmatische Kompromiss, bis die Rentabilitätshürden unter interne Schwellenwerte fallen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Instrument: Analytik beschleunigt sich, während Transmitter die Skalierung behalten

Transmitter machten 38,42 % des Umsatzes im Jahr 2025 aus und verankern die installierte Basis, die den Marktanteil für Geräteklassen im Markt für Prozessinstrumentierung definiert. Analyseinstrumente verzeichnen jedoch mit einer CAGR von 5,62 % bis 2031 das schnellste Wachstum aller Instrumentenkategorien, da die FDA-Richtlinien zur prozessanalytischen Technologie Echtzeit-Zusammensetzungseinblicke belohnen. Abonnementbasierte Kalibrierungsdienstleistungen verlagern Budgets weiter in Richtung Spektrometer, Gaschromatographen und Raman-Sonden, die die Qualitätskontrollverzögerung verringern. Standardtransmitter stehen unter Preisdruck, aber Ethernet-APL-native Designs mit eingebetteter Edge-Berechnung gewinnen wieder Marge zurück und schützen die Marktgröße für Premiumgeräte im Markt für Prozessinstrumentierung.

In Brownfield-Anlagen verlagern sich Regelventil-Upgrades von pneumatischen auf elektrische Aktuatoren, um flüchtiges Methan einzudämmen, während Feldcontroller auf dem Rücken containerisierter Analysen wachsen, die Cloud-Traffic-Kosten senken. Prozessanalysatoren in Raffinerien sparen Millionen an Katalysatorkosten, indem sie eine Schwefelkontrolle auf ppm-Ebene ermöglichen, was den Ertragshebeleffekt hervorhebt, der in genauen Zusammensetzungsdaten verborgen ist. Integrierte Mehrparameter-Geräte, die pH-, Leitfähigkeits- und Gelöstsauerstoffmessung in einem APL-Gehäuse zusammenfassen, reduzieren den Installationsplatzbedarf um bis zu 40 % und unterstreichen, wie geschichtete Intelligenz – nicht allein mechanische Robustheit – nun die Beschaffungslisten im Markt für Prozessinstrumentierung bestimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: DCS dominiert weiterhin, MES gewinnt an Boden

Verteilte Steuerungssysteme bewahrten 2025 einen führenden Umsatzanteil von 42,83 % und stützten das Rückgrat des Marktes für Prozessinstrumentierung in kontinuierlichen Industrien, die redundante Schleifen unter einer Sekunde schätzen. Manufacturing-Execution-Systeme übertreffen jedoch alle Mitbewerber mit einer CAGR von 5,12 % bis 2031, da diskrete und hybride Fabriken Shopfloor-Daten, Nachhaltigkeitskennzahlen und Enterprise-Resource-Planning zusammenführen. Aufkommende Zero-Trust-Sicherheitsmodule in SCADA beleben die Nachfrage bei Wasserversorgern und Stromnetzen, wo Ransomware-Befürchtungen die Vorstandsagenden dominieren.

Speicherprogrammierbare Steuerungen erleben eine Renaissance, da Anbieter Prozessbibliotheksblöcke und SIL-bewertete Redundanz in ehemals diskret ausgerichtete Hardware packen und ihnen helfen, in Einstiegs-DCS-Bereiche vorzudringen. Einheitliche Engineering-Umgebungen, die sich von der Edge bis zur Cloud erstrecken, reduzieren die gesamten Lebenszykluskosten in neu in Betrieb genommenen modularen Anlagen um etwa 25 %. Im Laufe der Zeit wird die IT-OT-Konvergenz die Produktlinien weiter verwischen, doch lange Servicelebensdauern bedeuten, dass jede Kohorte bestehen bleibt und den Gesamtmarkt für Prozessinstrumentierung für mindestens ein weiteres Jahrzehnt diversifiziert hält.

Nach Endverbraucherbranche: Pharmazeutika eilen voraus

Öl- und Gasförderung gab 2025 mit 29,73 % der Gesamtausgaben am meisten aus, doch ihr Anteil erodiert, da Explorationsbudgets auf die Erkennung von Methanlecks und die Einhaltung von Fackelminimierungsvorschriften verlagert werden. Die Pharmaindustrie beschleunigt sich mit einer CAGR von 6,83 %, angetrieben durch die Herstellung von Biologika und die Produktion von Zelltherapien, die eine Umgebungsregulierung von ±0,1 °C und serialisierungsfähige Chargenprotokolle erfordern. Wasser- und Abwasserversorgungsunternehmen profitieren von Infrastrukturförderungsschecks, die SCADA-Klauseln bündeln, während die Chemiebranche auf skidmontierte, Ethernet-APL-fähige modulare Einheiten umstellt, die Engineering-Stunden reduzieren.

Die Energiewende hebt Wasserstoffpilotanlagen, Kohlenstoffabscheidungs-Skid-Pakete und Batteriezelllinien der nächsten Generation, die alle mit hochgenauen Durchflussmessern und Feuchtigkeitssonden gesättigt sind. Infolgedessen wachsen Anbieter, die Domänenmodelle, KI-Bibliotheken und regulatorische Vorlagen in Geräte-Firmware verpacken, schneller als jene, die nur Hardware anbieten, und gestalten die Budgetverteilung im Markt für Prozessinstrumentierung neu.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Messparameter: Durchfluss dominiert, Feuchtigkeit steigt schnell

Die Durchflussmessung behielt 2025 eine Umsatzposition von 33,97 % dank Genauigkeitsauflagen für die Übergabemessung und hochwertiger LNG-Ströme. Die Feuchtigkeitsmessung verzeichnet jedoch mit einer CAGR von 6,03 % bis 2031 das schnellste Wachstum, getrieben durch den Aufbau von Lithium-Ionen-Trockenräumen und pharmazeutische Gefriertrocknung-Qualitätsfenster. Füllstandstransmitter migrieren zu berührungslosem Radar und reduzieren die Wartung um bis zu 70 %, während Druckgeräte ein Kernbestandteil sicherheitsinstrumentierter Systeme bleiben, die Kessel und Reaktoren innerhalb von Millisekunden abschalten.

Temperaturtechnologien schwenken auf batterielose oder vibrationsgeerntete Energie für rotierende Anlagen um und veranschaulichen, wie Energieautonomie zu einem entscheidenden Merkmal für abgelegene Bergwerke und Offshore-Plattformen wird. Multivariable Transmitter, die Dichte, Viskosität und Massenfluss konsolidieren, schärfen Massenbilanzberechnungen und vereinfachen Rohrleitungslayouts und verbessern die Kapitalrendite. Zusammen halten diese Entwicklungen den Markt für Prozessinstrumentierung auf einer gesunden Innovationskurve, selbst innerhalb reifer Messklassen.

Geografische Analyse

Nordamerika erwirtschaftete 44,79 % des Umsatzes im Jahr 2025, doch der Kapitalschwerpunkt verlagert sich von Neubauzusätzen auf effizienzgetriebene Nachrüstungen. Steuerliche Anreize für sauberen Wasserstoff lenken Mittel in Richtung verteilter Steuerungssysteme, die hochreine Prozessströme verarbeiten können, während alternde petrochemische Komplexe darum wetteifern, Flammendetektoren vor Versicherungsaudits zu ersetzen. Mexikos Nearshoring-Welle steigert die Lieferungen speicherprogrammierbarer Steuerungen, da Elektronik- und Automobilwerke diskrete Automatisierung statt klassischer DCS-Architekturen fordern und so die Portfoliomischungen für im Markt für Prozessinstrumentierung aktive Anbieter subtil umgestalten.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 4,98 % bis 2031 das schnellste Wachstum, da China Chipfabriken mit Ethernet-APL-Netzwerken ausstattet, Indien produktionsgebundene Anreize in Richtung Pharmakorridore für kontinuierliche Fertigung lenkt und Japan Wasserstofflieferketten vorantreibt, die auf Ultra-Spurengasanalyse angewiesen sind. Batteriezellgiganten in Südkorea isolieren Trockenräume mit redundanten Feuchtigkeitssensoren, um die Dendritenbildung zu verhindern, während Australiens Bewässerungsgebiete satellitengestütztes SCADA einbetten, um Wasserreserven zu sichern. Insgesamt vergrößern diese Projekte die Marktgröße für Hochbandbreiten-Analysegeräte im Markt für Prozessinstrumentierung in der gesamten Region.

Europa balanciert Dekarbonisierungsziele mit Energiesicherheitsängsten. Chemiezentren in Deutschland erproben anlagenweite APL-Backbones, die Engineering-Stunden um 35 % reduzieren, und britische Offshore-Windparks vertrauen SCADA-Upgrades an, um sich gegen Netzunterbrechungen zu schützen. Französische Kernsicherheitsnachrüstungen ziehen SIL-3-bewertete Transmitter an, während Südeuropa hygienische Instrumentierung einführt, um aktualisierte Lebensmittelsicherheitscodes zu erfüllen. Der Nahe Osten investiert in unkonventionelle Gas- und Grünwasserstoffkomplexe, die mit drahtlosen Mesh-Netzwerken ausgestattet sind, während Afrikas Einführung weiterhin an Bergbausicherheitsinstrumente und LNG-Exportzüge gebunden ist.

Wettbewerbslandschaft

Der Markt für Prozessinstrumentierung weist eine moderate Konzentration auf. Emerson, Siemens, ABB, Honeywell und Yokogawa halten zusammen etwa 60 % des Umsatzes mit verteilten Steuerungssystemen. Ihr Einfluss schwächt sich bei Transmittern und Analysenischen ab, wo mehr als 100 Anbieter konkurrieren. Plattformführer bündeln nun Hardware, Software und Kalibrierung in mehrjährigen Abonnements, die die Wechselkosten erhöhen. Reine Gerätehersteller stehen unter Preisdruck, da die Kommodifizierung voranschreitet.

Spezialisten wie KROHNE und Endress+Hauser nutzen Ethernet-APL frühzeitig und bieten selbstdiagnostizierende Transmitter an, die Brownfield-Nachrüstungen gewinnen. Kleinere Unternehmen mit tiefem Parameterwissen, beispielsweise VEGA bei Radar-Füllstand oder HIMA bei funktionaler Sicherheit, gewinnen Projekte, die hohe Zertifizierungsstrenge erfordern. Edge-Computing-Optionen, angeführt von ABBs Edgenius und Honeywells Forge, verlagern Analysen auf das Feldinstrument, reduzieren Cloud-Gebühren und erschließen vorausschauende Wartung. Kunden schätzen cyber-sichere Firmware und Zero-Downtime-Patching ebenso sehr wie Messgenauigkeit.

Patentanmeldungen konzentrieren sich auf eigensichere Power-over-Ethernet- und drahtlose Mesh-Netzwerktechnologien und signalisieren, wo etablierte Anbieter Margen schützen. Die Konsolidierung im mittleren Marktsegment beschleunigt sich, da AMETEK, Spectris und TE Connectivity Nischensensorhersteller übernehmen, um Portfoliolücken zu schließen und neue Geographien zu erschließen. Startups für softwaredefinierte Instrumentierung fordern den Legacy-Stack heraus, indem sie Sensorik von der Verarbeitung entkoppeln und schnelle Analyse-Upgrades über die Luft anbieten. Die Cybersicherheitslage ist nach Ransomware-Angriffen auf Wasserversorgungsunternehmen im Jahr 2024 zu einem Ausschreibungsdifferenziator geworden, der Versicherer dazu veranlasste, Zero-Trust-Kontrollen zu fordern. Anbieter, die Hardware, Analysen und Lebenszyklusdienstleistungen nicht integrieren, riskieren, in den nächsten fünf Jahren in margenschwache Commodity-Segmente abzurutschen.

Branchenführer im Bereich Prozessinstrumentierung

Honeywell International Inc.

Siemens AG

Omron Corporation

ABB Limited

Emerson Electric Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Siemens reservierte 500 Millionen EUR (565 Millionen USD) für die Erweiterung seiner Prozessautomatisierungsanlage in Karlsruhe, mit dem Hinzufügen von Ethernet-APL-Transmitterlinien und 800 neuen Arbeitsplätzen.

- Januar 2026: Emerson schloss den Kauf von Mita-Teknik für 1,2 Milliarden USD ab und erwarb damit softwaredefinierten Steuerungs-IP für Fernwärmenetze.

- Dezember 2025: ABB stellte den Ability-Edgenius-900-Edge-Controller vor, der maschinelles Lernen auf dem Gerät für vorausschauende Diagnosen liefert.

- November 2025: Honeywell gewann einen Experion-PKS-Vertrag im Wert von 180 Millionen USD für Saudi Aramcos Jafurah-Schiefergas-Projekt.

Berichtsumfang des globalen Markts für Prozessinstrumentierung

Prozessinstrumentierung zeigt die Echtzeitmessung von Steuerungsprozessvariablen. Diese Variablen reichen von Temperatur und pH-Wert bis hin zu Durchfluss, Druck und Feuchtigkeit. Der Instrumentierungsprozess bietet Einzelquellen-Messlösungen, die eine Effizienzsteigerung sowie eine Verbesserung der Produktqualität ermöglichen. Prozessinstrumentierung ist wertvoll, da sie häufig die Echtzeit-Bewertung und -Steuerung dieser Variablen ermöglicht.

Der Markt für Prozessinstrumentierung ist segmentiert nach Instrument (Transmitter, Regelventile, Analyseinstrumente und weitere), Technologie (DCS, PLC, SCADA, MES, andere Steuerungstechnologien), Endverbraucherbranche (Wasser- und Abwasseraufbereitung, Öl- und Gasförderung und weitere), Messparameter (Durchfluss, Druck, Füllstand, Temperatur, Feuchtigkeit) und Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Transmitter |

| Regelventile |

| Analyseinstrumente |

| Feldcontroller (RTU / PLC) |

| Prozessanalysatoren |

| Sonstige Instrumente |

| Verteilte Steuerungssysteme (DCS) |

| Speicherprogrammierbare Steuerungen (PLC) |

| Supervisory Control and Data Acquisition (SCADA) |

| Manufacturing-Execution-Systeme (MES) |

| Sonstige Steuerungstechnologien |

| Wasser- und Abwasseraufbereitung |

| Öl- und Gasförderung |

| Chemieherstellung |

| Energie und Versorgungsunternehmen |

| Pharmazeutika |

| Metalle und Bergbau |

| Lebensmittel und Getränke |

| Papier und Zellstoff |

| Sonstige Prozessindustrien |

| Durchfluss |

| Druck |

| Füllstand |

| Temperatur |

| Feuchtigkeit |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Instrument | Transmitter | |

| Regelventile | ||

| Analyseinstrumente | ||

| Feldcontroller (RTU / PLC) | ||

| Prozessanalysatoren | ||

| Sonstige Instrumente | ||

| Nach Technologie | Verteilte Steuerungssysteme (DCS) | |

| Speicherprogrammierbare Steuerungen (PLC) | ||

| Supervisory Control and Data Acquisition (SCADA) | ||

| Manufacturing-Execution-Systeme (MES) | ||

| Sonstige Steuerungstechnologien | ||

| Nach Endverbraucherbranche | Wasser- und Abwasseraufbereitung | |

| Öl- und Gasförderung | ||

| Chemieherstellung | ||

| Energie und Versorgungsunternehmen | ||

| Pharmazeutika | ||

| Metalle und Bergbau | ||

| Lebensmittel und Getränke | ||

| Papier und Zellstoff | ||

| Sonstige Prozessindustrien | ||

| Nach Messparameter | Durchfluss | |

| Druck | ||

| Füllstand | ||

| Temperatur | ||

| Feuchtigkeit | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Markts für Prozessinstrumentierung im Jahr 2026?

Der Markt steht laut Schätzungen von Mordor Intelligence im Jahr 2026 bei 19,71 Milliarden USD.

Welche Region verzeichnet das schnellste Wachstum bei den Ausgaben für Prozessautomatisierung?

Der asiatisch-pazifische Raum verzeichnet die schnellste Expansion mit einer CAGR von 4,98 % bis 2031, angeführt von Investitionen in Halbleiter, Pharmazeutika und Wasserstoff.

Warum übertreffen Analyseinstrumente Transmitter beim Wachstum?

Regulatorischer Druck für Echtzeit-Qualitätssicherung und abonnementbasierte Kalibrierungsdienstleistungen steigern die Nachfrage nach Analyseinstrumenten mit einer CAGR von 5,62 % bis 2031.

Wie wirken sich Chip-Engpässe auf Projektzeitpläne aus?

Verlängerte Vorlaufzeiten für Mikrocontroller verzögerten die Lieferung intelligenter Transmitter und zwangen viele Anlagen, analoge Schleifen in Betrieb zu halten, bis neue Fertigungsanlagen Ende 2026 öffnen.

Welcher Technologietrend ersetzt veraltete Feldbusnetze?

Ethernet-APL ermöglicht 10-Mbps-Daten und -Strom auf einem einzigen eigensicheren Leitungspaar und bietet einen Migrationspfad weg von HART und Profibus, während Edge-Analysen unterstützt werden.

Welche Endverbraucherbranche wird bis 2031 die meisten neuen Ausgaben hinzufügen?

Die Pharmaindustrie, die mit einer CAGR von 6,83 % wächst, wird die größten inkrementellen Ausgaben hinzufügen, da Biologika- und Zelltherapielinien strenge Umgebungs- und Rückverfolgbarkeitskontrollen erfordern.

Seite zuletzt aktualisiert am: