Marktgröße und Marktanteil für Drucktransmitter und Druckaufnehmer

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

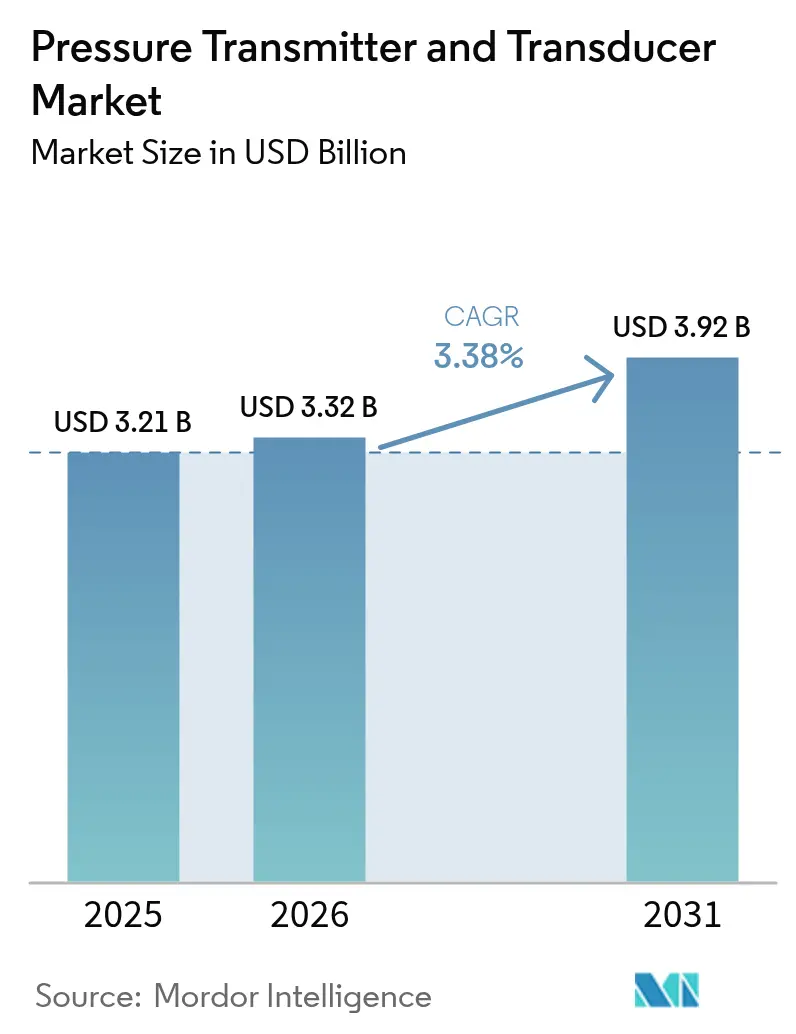

| Marktgröße (2026) | 3.32 Milliarden US-Dollar |

| Marktgröße (2031) | 3.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.38% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für Drucktransmitter und Druckaufnehmer von Mordor Intelligence

Die Marktgröße für Drucktransmitter und Druckaufnehmer wird im Jahr 2026 auf USD 3,32 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 3,21 Milliarden, mit Projektionen für 2031 von USD 3,92 Milliarden, was einem Wachstum von 3,38 % CAGR über 2026–2031 entspricht. Das Wachstum beruht auf der steigenden Nachfrage nach intelligenter Instrumentierung in Raffinerien, tieferen Offshore-Projekten, die Hochdruckgeräte erfordern, sowie Halbleiterfabriken, die eine Genauigkeit unter 1 Torr benötigen. Die Einführung drahtloser Protokolle beschleunigt die Digitalisierung von Anlagen, während Multivariablen-Transmitter die Installationszeit und die Gesamtbetriebskosten senken. Preisdruck im Standard-Bereich von 0–10 bar und zeitweise ASIC-Engpässe bremsen den Schwung, doch Innovationen in der optischen und faseroptischen Sensorik schaffen Premiumnischen im gesamten Markt für Drucktransmitter und Druckaufnehmer.

Wichtigste Erkenntnisse des Berichts

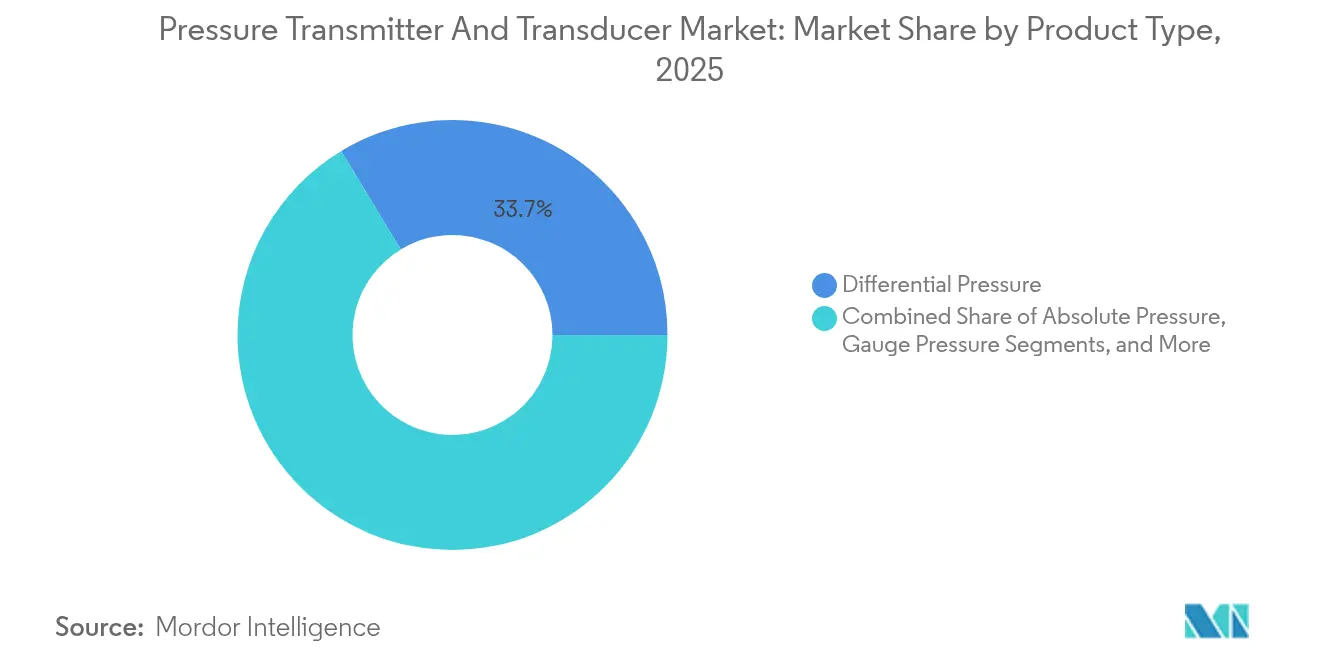

- Nach Produkttyp führten Differenzdrucktransmitter mit einem Umsatzanteil von 33,65 % im Jahr 2025; Multivariablen-Einheiten werden voraussichtlich bis 2031 mit einer CAGR von 5,55 % wachsen.

- Nach Messtechnologie hielten piezoresistive Designs im Jahr 2025 einen Anteil von 47,40 %, während optische Lösungen bis 2031 eine CAGR von 6,88 % erzielen sollen.

- Nach Druckbereich erfassten mittlere (100–1.000 psi) Geräte im Jahr 2025 einen Marktanteil von 44,30 % am Markt für Drucktransmitter und Druckaufnehmer; das Ultra-Hochdrucksegment (>10.000 psi) soll mit einer CAGR von 6,15 % wachsen.

- Nach Ausgang/Kommunikation blieb Analog (4–20 mA/0–10 V) mit 51,20 % im Jahr 2025 dominant; drahtlose Protokolle verzeichnen mit einer CAGR von 7,72 % die schnellste Akzeptanz.

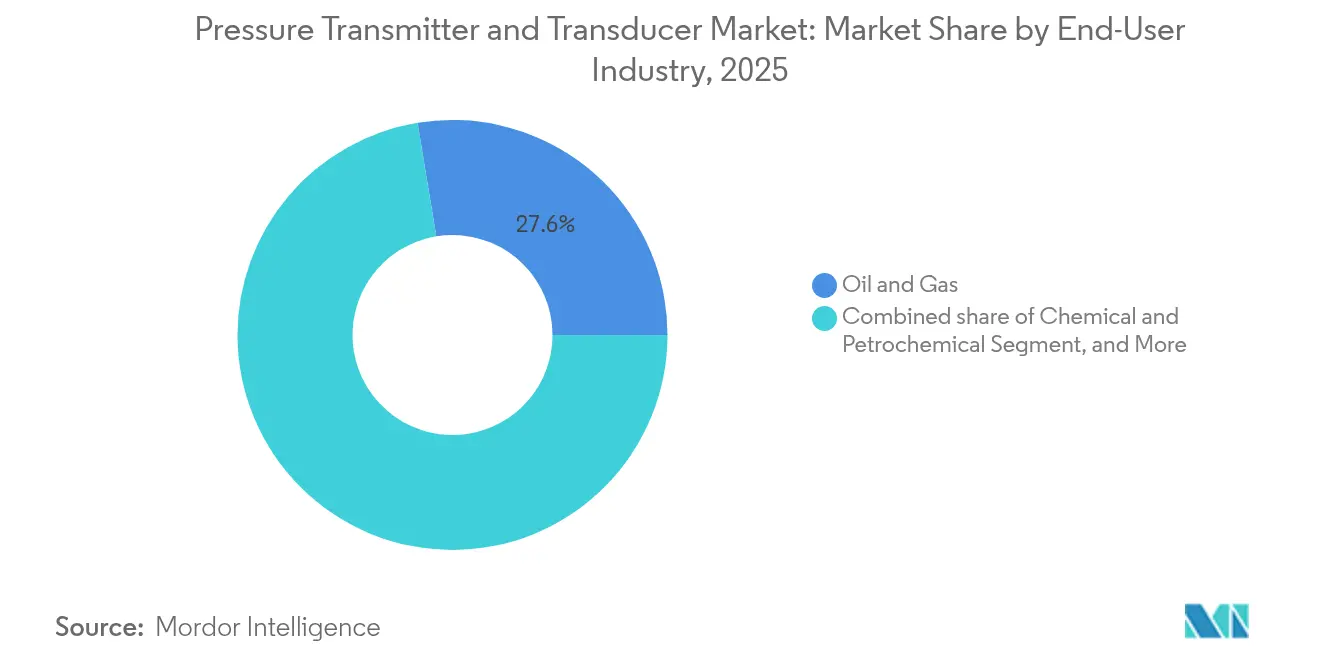

- Nach Endverbraucherbranche dominierte Öl und Gas mit einem Anteil von 27,60 % an der Marktgröße für Drucktransmitter und Druckaufnehmer im Jahr 2025; Pharmazeutika und Biotechnologie werden voraussichtlich mit einer CAGR von 6,24 % wachsen.

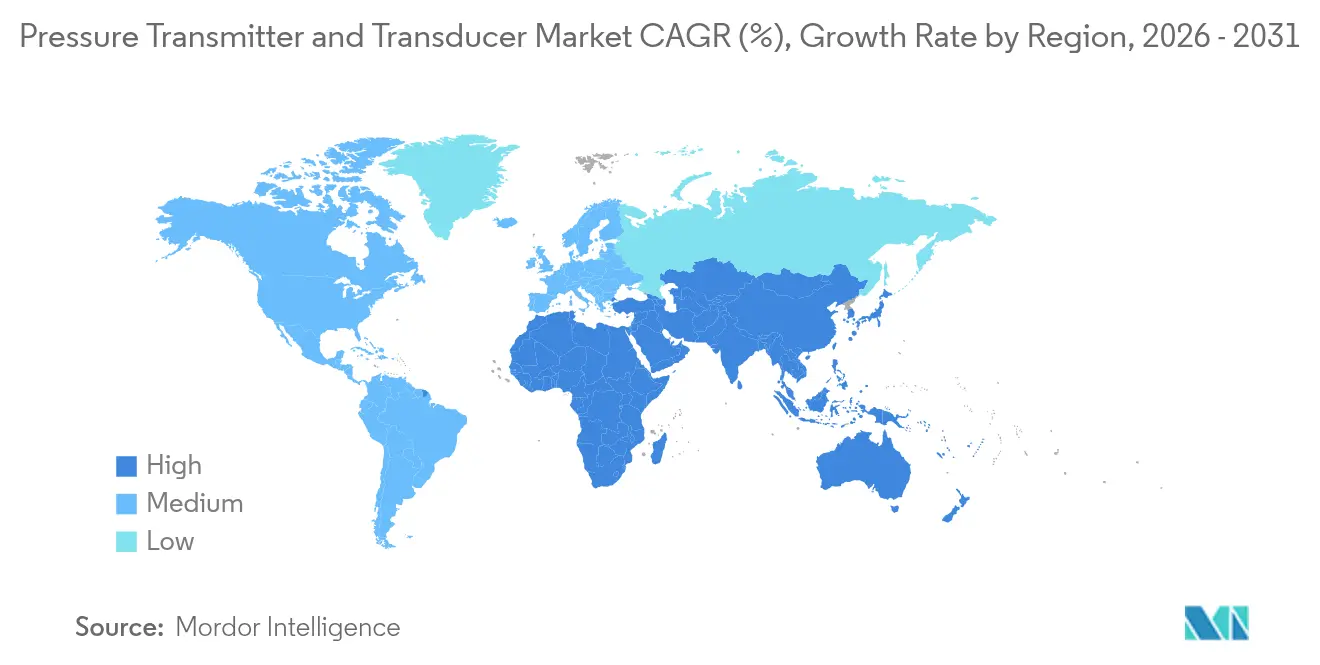

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Anteil von 37,50 % an der Marktgröße für Drucktransmitter und Druckaufnehmer, während der Nahe Osten mit einer CAGR von 5,47 % das schnellste Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Drucktransmitter und Druckaufnehmer

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wasserstoff- und CCUS-Projekte benötigen SIL-3-Differenzdrucktransmitter | +1.2% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Vorschriften für Raffinerien im Nahen Osten für IEC 61511-konforme intelligente Instrumentierung | +0.9% | Naher Osten, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Tiefseeerschließungen in Brasilien und Guyana erfordern Druckaufnehmer mit >20 kpsi | +0.8% | Südamerika, global | Mittelfristig (2–4 Jahre) |

| Halbleiterfabriken im asiatisch-pazifischen Raum benötigen Druckaufnehmer unter 1 Torr | +0.6% | China, Taiwan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorgelagerte Wasserstoff- und CCUS-Projekte treiben SIL-3-zertifizierte Transmitter an

Neue Wasserstoff- und Kohlenstoffabscheidungsanlagen in Europa und Nordamerika schreiben SIL-3-Differenzdrucktransmitter vor, um strengere Risikotoleranzen zu erfüllen. Geräte wie der VEGAPULS 6X Radarsensor bieten IEC 61508- und IEC 61511-Konformität sowie Cybersicherheitszertifizierung und entsprechen dem Bestreben der Betreiber nach prädiktiver Diagnose. Mit der Skalierung von Wasserstoffelektrolyseuren schätzen Anlagenbetreiber die integrierten Selbstprüfroutinen der Instrumente, die Drift frühzeitig erkennen und Ausfallzeiten begrenzen. Diese Nachfrage hebt die Premiumpreise an, schützt Anbieter vor der Kommoditisierung, die Standardbereiche betrifft, und verstärkt die Ausrichtung des Marktes für Drucktransmitter und Druckaufnehmer auf integrierte Sicherheitslösungen. [1]VEGA, "Sicherheit auf höchstem Niveau," vega.com

Vorschriften für Raffinerien im Nahen Osten beschleunigen die digitale Transformation

Vorgeschriebene Aufrüstungen gemäß IEC 61511 wandeln Tausende von Analogschleifen in intelligente Transmitter in Golfstaaten-Raffinerien um. Das 46.000 m² große Drucksteuerungszentrum von Baker Hughes, das 2024 in Abu Dhabi eröffnet wurde, lokalisiert Hochdruckbaugruppen und verkürzt Lieferzeiten. Digitale Geräte ermöglichen Fernkonfiguration und erweiterte Diagnose, was Betreibern hilft, Wartungsfahrten zu reduzieren und Ziele zur Nationalisierung der Belegschaft zu erreichen. Diese Projekte stärken die drahtlose Akzeptanz und festigen den Markt für Drucktransmitter und Druckaufnehmer als Eckpfeiler der Modernisierungsprogramme der Region im nachgelagerten Bereich. [2]Baker Hughes, "Baker Hughes eröffnet neues Oberflächendrucksteuerungs-Lösungszentrum in Abu Dhabi," bakerhughes.com

Tiefseeerschließung treibt Ultrahochdrucktechnologie voran

Felder vor der Küste Brasiliens und Guyanas setzen jetzt Unterwasserhardware ein, die 20 kpsi überschreitet. Chevron und ExxonMobil verwenden Silizium-auf-Saphir-Sensoren, die unter korrosiven Solen und zyklischer Belastung stabil bleiben und die Lebensdauer verlängern. Die Forschung und Entwicklung der Lieferanten konzentriert sich auf Membranmetallurgie und hermetische Durchführungen, um Nullleckage zu gewährleisten. Da die Produktion über 2.000 m Wassertiefe hinausgeht, definiert die Ultrahochdruckfähigkeit die Lieferantenqualifikation und stärkt Premiumwachstumsnischen im Markt für Drucktransmitter und Druckaufnehmer.

Halbleiterfabriken erfordern ultrareinen Drucklösungen

Modernste Fabriken in Taiwan, Südkorea und China halten Vakuumniveaus unter 1 Torr aufrecht. Der PDT102 von Vaisala bietet eine Genauigkeit von 0,25 % des Messbereichs mit MEMS-Siliziumsensoren, die für geringes Ausgasen ausgelegt sind. Der Vorstoß zu 2-nm-Knoten erhöht die Messtechnikstandards und schützt dieses Segment vor Preisdruck. Anbieter, die partikelarme, edelstahlfreie Baugruppen zertifizieren können, erzielen Designgewinne, die den Markt für Drucktransmitter und Druckaufnehmer bis 2030 stärken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| MEMS-Chip-Ausfälle in Bohrlochsystemen mit hoher Vibration | −0.4% | Nordamerika, Naher Osten | Mittelfristig (2–4 Jahre) |

| Preisverfall bei OEM-Druckaufnehmern im Bereich 0–10 bar | −0.3% | Asien-Pazifik, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

MEMS-Chip-Ausfälle begrenzen die Akzeptanz in Umgebungen mit hoher Vibration

Bohrlochgeräte sind Vibrationsniveaus ausgesetzt, die empfindliche MEMS-Strukturen brechen, was Betreiber dazu veranlasst, faseroptische Alternativen zu suchen, die Hitze und Erschütterungen standhalten. Verteilte Fasersysteme überwachen den Druck jetzt kontinuierlich entlang ganzer Bohrlöcher. Bis robustere MEMS-Varianten ausgereift sind, bleibt die Akzeptanz begrenzt, was einen Teil des Marktes für Drucktransmitter und Druckaufnehmer einschränkt.

Preisverfall drückt Margen im Standard-Druckbereich

Kostengünstige asiatische Unternehmen kommoditisieren 0–10-bar-Sensoren und unterbieten etablierte Lieferanten um zweistellige Prozentsätze. Endress+Hauser fror seine US-Listenpreise bis 2024 ein, um Marktanteile zu sichern, und kombinierte diesen Schritt mit der Automatisierung der Lieferkette. Anbieter bündeln jetzt Analyseplattformen, um Margen zu verteidigen, was den Wandel hin zu mehrwertorientierter Differenzierung im gesamten Markt für Drucktransmitter und Druckaufnehmer verdeutlicht. [3]Endress+Hauser USA, "Endress+Hauser USA gibt Preiszusage bekannt," us.endress.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Multivariablen-Geräte gewinnen an Dynamik

Differenzdrucktransmitter behielten im Jahr 2025 einen Anteil von 33,65 % am Markt für Drucktransmitter und Druckaufnehmer und festigten ihre Rolle in traditionellen Durchflussanwendungen. Multivariablen-Modelle hingegen werden voraussichtlich mit einer CAGR von 5,55 % wachsen, da Kunden Einzelflanschinstallationen bevorzugen, die Druck, Temperatur und Dichte in einem Paket liefern. Die Einführung des Ex-Zonen-zertifizierten Multivariablen-Geräts von Systec Controls unterstreicht diese Tendenz zur Integration.

Die zunehmende Digitalisierung treibt integrierte Diagnosen voran, die Impulsleitungsverstopfungen erkennen, während Firmware-Updates eine Fernkalibrierung ermöglichen. Diese Fähigkeiten verankern langfristige Serviceverträge, erweitern die Umsatzströme der Anbieter und heben den Markt für Drucktransmitter und Druckaufnehmer auf eine lösungsorientierte Basis. Relativ- und Absolutdruckvarianten bleiben Standardprodukte für allgemeine Versorgungsanlagen und Vakuumprozesse, verzeichnen jedoch ein langsameres Wachstum.

Nach Messtechnologie: Optische Sensoren stören traditionelle Paradigmen

Piezoresistive Chips erzielten im Jahr 2025 47,40 % des Umsatzes aufgrund ihrer niedrigen Kosten und robusten Temperaturkompensation. Optische Lösungen expandieren jedoch mit einer CAGR von 6,88 %, sind immun gegen elektromagnetische Interferenzen und ideal für raue Umgebungen. Die lasergewachsenen faseroptischen Sonden des NETL halten extremer Hitze mit erweiterter Linearität stand.

Hybride MEMS-optische Baugruppen entstehen, um sowohl niedrige Druckempfindlichkeit als auch hohe Druckbeständigkeit zu erfassen. Da die Preise für integrierte Photonik sinken, wird der Markt für Drucktransmitter und Druckaufnehmer schrittweise in höhere Segmente migrieren, insbesondere in der Kernkraft und bei Hochfrequenz-HF-Prüfständen, die EMI-Immunität erfordern.

Nach Druckbereich: Ultrahochdruckanwendungen treiben Innovationen voran

Das mittlere Band (100–1.000 psi) hielt im Jahr 2025 einen Anteil von 44,30 %; dennoch wachsen Ultrahochdruckgeräte über 10.000 psi mit einer CAGR von 6,15 %. Glenairs 10.000-psi-SeaKing-Steckverbinder mit doppelten O-Ringen veranschaulichen die Komponentenhärtung für Unterwasserumgebungen.

Fortschritte bei Saphirmembranen und Fernabdichtungsdesigns reduzieren die Hysterese und erweitern den Einsatz in überkritischen CO₂-Pipelines und isostatischer Metallformung. In Niedrigdrucknischen reduzieren selbstversorgende drahtlose Sensoren wie PassiveLogics Sense Nano die Verkabelung und Inbetriebnahmezeit und unterstützen intelligentere Gebäude. Diese Fragmentierung hält den Markt für Drucktransmitter und Druckaufnehmer diversifiziert.

Nach Endverbraucherbranche: Pharmasektor entwickelt sich zum Wachstumsmotor

Öl- und Gasoperationen nutzten im Jahr 2025 27,60 % der Lieferungen zur Sicherung von Bohrlöchern, Separatoren und Pipelines. Reinraumintensive Pharmaunternehmen verzeichnen jetzt die schnellste CAGR von 6,24 %, da Biologika skalieren. Überdruckräume, die Sterilität gewährleisten, und Unterdruckräume, die potente Verbindungen enthalten, sind auf eine präzise Differenzdruckregelung angewiesen.

Geräte wie der Siemens SITRANS P300, zertifiziert nach EHEDG und 3-A, erfüllen gleichzeitig Anforderungen an Reinigung und Explosionsschutz. Parallele Dynamik in der Wasserrückgewinnung, Lebensmittelverarbeitung und Stromerzeugung sichert die Basisnachfrage und stellt sicher, dass der Markt für Drucktransmitter und Druckaufnehmer breit über verschiedene Branchen diversifiziert bleibt.

Nach Ausgang/Kommunikation: Drahtlose Protokolle gestalten die Konnektivität neu

Analoge 4–20-mA-Leitungen liefern noch immer 51,20 % der Lieferungen und werden für ihre Störsicherheit und universelle SPS-Kompatibilität geschätzt. Dennoch eliminieren drahtlose Knoten, die mit einer CAGR von 7,72 % wachsen, Grabungskosten auf weitläufigen Geländen. WirelessHART-Netze leiten Signale automatisch um und sichern Pakete über AES-128, wobei in dichten Netzwerken eine Latenz unter 100 ms erreicht wird.

Die Einführung von IO-Link in Lebensmittelbetrieben veranschaulicht, wie Einpaarverkabelung und automatische Geräte-IDs die Wartung vereinfachen. Solche Konnektivitätsverbesserungen erweitern die Datengranularität und stärken den analysegetriebenen Mehrwert im Markt für Drucktransmitter und Druckaufnehmer.

Geografische Analyse

Der asiatisch-pazifische Raum erzielte im Jahr 2025 37,50 % des globalen Umsatzes, gestützt durch eine aggressive Expansion der Halbleiterkapazitäten. Gießereien schreiben ultrareinen, edelstahlfreien Baugruppen vor, insbesondere in Taiwan und Südkorea, was die regionale Führungsposition im Markt für Drucktransmitter und Druckaufnehmer stärkt. Chinas Wandel hin zu einer präziseren Fertigung hält die Nachfrage nach mittelklassigen Sensoren in der Automobil- und Chemieindustrie lebhaft. Japan behauptet eine Premiumnische für Luft- und Raumfahrt- sowie Robotik-Instrumente, während Indiens Impfstofffabriken die Aufnahme von Reinraumsensoren steigern.

Der Nahe Osten führt das Wachstum mit einer CAGR von 5,47 % bis 2031 an. Saudi-Arabiens Vision 2030 diversifiziert Chemikalien und Wasserstoff und erhöht den Bedarf an SIL-3-zertifizierten Transmittern. SABICs Umsatz von USD 37,3 Milliarden im Jahr 2024 finanziert kohlenstoffarme Produkteinführungen, die auf fortschrittliche Druckregelung angewiesen sind. Das Lokalisierungsbestreben der Vereinigten Arabischen Emirate wird durch die neue Anlage von Baker Hughes in Abu Dhabi veranschaulicht, die Lieferzeiten verkürzt und die Widerstandsfähigkeit der Lieferkette erhöht.

Nordamerika bleibt technologisch führend, wobei Schieferölbetreiber drahtlose Transmitter für Echtzeit-Bohrlochdiagnosen einsetzen. Bundesanreize für die Kohlenstoffspeicherung schaffen spezialisierte Nachfrage nach hochintegren Geräten. Europa bevorzugt Energieeffizienz-Nachrüstungen und fortschrittliche Sicherheitsnormen, was den Kauf intelligenter, selbstverifizierender Transmitter für Wasserstoffcluster ankurbelt. Südamerikas Tiefseeerschließungen in Brasilien und Guyana erfordern Ultrahochdruckeinheiten, während Bergbauprojekte in Chile und Peru robuste Designs sichern. Insgesamt sorgen vielfältige regionale Treiber für einen ausgewogenen globalen Fußabdruck des Marktes für Drucktransmitter und Druckaufnehmer.

Wettbewerbslandschaft

Das Feld vereint diversifizierte Großkonzerne und agile Spezialisten. Emerson, ABB, Yokogawa, Honeywell und Siemens nutzen breite Automatisierungsportfolios, um Mehrwerkseinführungen zu gewinnen. Emersons Aktualisierung der Rosemount-3051S-Linie im Jahr 2025 liefert eine Genauigkeit von ±0,025 % und SIL-3-Fähigkeit und stärkt das Premiumsegment. Gleichzeitig dominieren Softwareschichten, die Diagnosen visualisieren und KI-basierte Wartungsmodelle speisen, jetzt die Wertversprechen.

Mittelgroße Akteure – WIKA, Keller und Micro Sensor – differenzieren sich durch schnelles kundenspezifisches Engineering. Das Doppelmembran-MDM7100 von Micro Sensor erhielt die Auszeichnung „Best of Industry” für Stabilität in korrosiven Medien. Solche Auszeichnungen helfen Nischenmarken, in OEM-Maschinenmärkte einzudringen.

Investitionen in Forschung und Entwicklung bleiben robust; Endress+Hauser gab EUR 275,6 Millionen (7,4 % des Umsatzes 2024) aus und brachte 81 neue Instrumente auf den Markt, viele mit Ökodesign-Merkmalen. Partnerschaften sind ebenfalls zahlreich: Fibercore verbündete sich mit DIMIONE, um Abfragesysteme und faseroptische Sensoren für europäische Kunden zu bündeln. Diese Kooperationen beschleunigen Spezialangebote, erhalten den Wettbewerbsdruck aufrecht und treiben Innovationen im Markt für Drucktransmitter und Druckaufnehmer voran.

Branchenführer für Drucktransmitter und Druckaufnehmer

-

Emerson Electric Co.

-

ABB Ltd

-

Yokogawa Electric Corporation

-

Honeywell International Inc.

-

Siemens AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Endress+Hauser hielt sein Innovatorentreffen 2025 ab und würdigte Mitarbeiterinnovationen mit Schwerpunkt auf nachhaltiger Produktentwicklung und 701 erteilten Patenten.

- Mai 2025: Fibercore ging eine Partnerschaft mit DIMIONE Systems ein, um faseroptische Sensoiklösungen in Frankreich, Belgien und Luxemburg auszubauen.

- März 2025: Emerson brachte die aktualisierte Rosemount-3051S-Plattform auf den Markt und fügte 200:1-Absenkung und Multivariablen-Modelle hinzu.

- November 2024: Baker Hughes eröffnete ein Lösungszentrum für Oberflächendrucksteuerung in Abu Dhabi zur Lokalisierung der Hochdruckgerätefertigung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Drucktransmitter und Druckaufnehmer als jedes werkseitig gefertigte elektronische Gerät, das Flüssigkeits- oder Gasdruck erfasst, dieses Signal in einen proportionalen elektrischen Ausgang (4–20 mA, digitales HART, Fieldbus, WirelessHART, IO-Link) umwandelt und als vollständiges Instrument versandfertig für die Integration in Prozesssteuerungs-, Medizin- oder Industrieanlagen geliefert wird. Die Definition umfasst daher Differenz-, Absolut-, Relativ- und Multivariablen-Transmitter zusammen mit dehnungsmessstreifen-, piezoresistiven, kapazitiven, optischen und MEMS-basierten Aufnehmern über niedrige bis ultrahoch Druckbereiche.

Ausschluss aus dem Umfang. Eigenständige mechanische Bourdon- oder Membranmanometer und einfache Glasmanometer, die kein elektrisches Signal liefern, sind von der Größenbestimmung ausgeschlossen.

Segmentierungsübersicht

-

Nach Produkttyp

-

Drucktransmitter

- Differenzdruck

- Absolutdruck

- Relativdruck

- Multivariablen-Druck

-

Druckaufnehmer

- Dehnungsmessstreifen-Aufnehmer

- Piezoresistive Aufnehmer

- Kapazitive Aufnehmer

- Optische Aufnehmer

-

Drucktransmitter

-

Nach Messtechnologie

- Piezoresistiv

- Kapazitiv

- Dehnungsmessstreifen

- Piezoelektrisch

- Optisch

- MEMS-Hybrid

-

Nach Druckbereich

- Niedrig (<100 psi / <7 bar)

- Mittel (100–1.000 psi)

- Hoch (1.000–10.000 psi)

- Ultrahoch (>10.000 psi)

-

Nach Ausgang / Kommunikation

- Analog (4–20 mA, 0–10 V)

- Digital (HART, Fieldbus, Profibus, Modbus)

- Drahtlos (WirelessHART, ISA100)

- IO-Link

-

Nach Endverbraucherbranche

- Öl und Gas

- Chemie und Petrochemie

- Stromerzeugung und Versorgungsunternehmen

- Wasser und Abwasser

- Lebensmittel und Getränke

- Pharmazeutika und Biotechnologie

- Medizinprodukte und Gesundheitswesen

- Luft- und Raumfahrt sowie Verteidigung

- Halbleiter und Elektronik

- Bergbau, Metalle und Marine

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordische Länder (Schweden, Norwegen, Dänemark)

-

Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Taiwan

- Südostasien (Indonesien, Malaysia, Thailand, Vietnam)

- Australien

- Neuseeland

-

Südamerika

- Brasilien

- Argentinien

- Chile

-

Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Türkei

-

Afrika

- Südafrika

- Nigeria

- Ägypten

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir validieren Sekundärsignale durch strukturierte Interviews mit Instrumentierungsingenieuren, EPC-Beschaffungsleitern und regionalen Distributoren in Nordamerika, Europa, dem asiatisch-pazifischen Raum und dem Nahen Osten. Die Gespräche klären Nachrüstraten, drahtlose Durchdringung und Rabattstrukturen und ermöglichen es uns, Lücken zu schließen und Meilensteinjahre abzustimmen.

Desk-Research

Mordor-Analysten beginnen mit erstklassigen öffentlichen Datensätzen von Institutionen wie der Internationalen Energieagentur, Eurostat-Industrieproduktion und UN-Comtrade-HS-902620-Versandcodes und durchsuchen dann NAMUR- und ISA-Bulletins nach Trends im installierten Bestand. Durch Questel abgerufene Patentlandschaften sowie Nachrichtenfeeds von Dow Jones Factiva heben Technologieverschiebungen und Projektaufträge hervor, während D&B-Hoovers-Einreichungen Umsatzaufteilungen und typische Verkaufspreise offenbaren. Diese Quellen bilden das Volumen- und Preisraster. Sie bleiben nur indikativ, und viele weitere Referenzen werden gesichtet, um jede Annahme zu verfeinern.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell beginnt mit Kapitalausgaben der Prozessindustrie und Handelsdaten, um die globale Nachfrage zu rekonstruieren, gefolgt von Stichproben-Durchschnittsverkaufspreisen, die über den installierten Bestand multipliziert werden, um Gesamtwerte zu überprüfen. Bottom-up-Gegenprüfungen verwenden Lieferantenumsatz-Rollups und Kanalfeedback vor Anpassungen. Wichtige Eingaben umfassen Raffinerien- und Chemiekapazitätserweiterungen, durchschnittliche Transmitter-Ersatzzyklen, Durchdringung intelligenter Protokolle, Edelstahlkostentrends und sich entwickelnde Sicherheitsvorschriften. Eine multivariate Regression kombiniert diese Treiber, um Volumen und Wert bis 2030 zu prognostizieren, mit Szenarioanalysen, die Ölpreis- oder Kapitalausgabenschocks testen.

Datenvalidierung und Aktualisierungszyklus

Ausgaben werden Varianzprüfungen gegen historische Quoten, Peer-Benchmarks und Volza-Importcluster unterzogen; Anomalien lösen eine zweite Analytikerprüfung aus. Berichte werden jährlich aktualisiert, und wesentliche Ereignisse wie eine große Raffineriegenehmigung veranlassen Zwischenaktualisierungen. Ein abschließender Vorabveröffentlichungsdurchgang stellt sicher, dass Kunden die neueste kalibrierte Ansicht erhalten.

Warum Mordors Basiswert für Drucktransmitter und Druckaufnehmer Vertrauen verdient

Wir erkennen an, dass veröffentlichte Werte divergieren, weil jeder Herausgeber seinen eigenen Umfang, seine eigene Preislinse und seinen eigenen Aktualisierungsrhythmus wählt. Wir erkennen an, dass eine klare Sichtbarkeit dieser Hebel Entscheidungsträgern hilft, einer Zahl zu vertrauen.

Wichtige Lückenursachen treten auf, wenn andere Unternehmen Ultrahochdruckinstrumente weglassen, mechanische Manometer in Gesamtwerte einbeziehen oder Werte mit veralteten Wechselkursen fortschreiben, während Mordor einen konsistenten elektrischen Ausgangsumfang beibehält, regionsspezifische Durchschnittsverkaufspreis-Deflatoren anwendet und alle zwölf Monate aktualisiert.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Wichtigste Lückenursache |

|---|---|---|

| USD 3,21 Mrd. (2025) | ||

| USD 3,11 Mrd. (2024) | Globale Unternehmensberatung A | Schließt das Ultrahochdrucksegment aus und verwendet Wechselkurse von 2020 |

| USD 3,52 Mrd. (2024) | Fachzeitschrift B | Kombiniert mechanische Manometer mit elektronischen Einheiten und wendet einen einheitlichen Durchschnittsverkaufspreis-Aufschlag an |

Diese Kontraste zeigen, dass Mordors disziplinierte Umfangsauswahl, Prüfungen auf Variablenebene und jährliche Aktualisierung den Stakeholdern eine ausgewogene, transparente Basis bieten, die auf messbare Indikatoren zurückgeführt und mit begrenzten Ressourcen wiederholt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Drucktransmitter und Druckaufnehmer?

Der Markt wird im Jahr 2026 auf USD 3,32 Milliarden geschätzt und soll bis 2031 bei einer CAGR von 3,38 % USD 3,92 Milliarden erreichen.

Welche Region hält den größten Anteil am Markt für Drucktransmitter und Druckaufnehmer?

Der asiatisch-pazifische Raum führt mit einem Anteil von 37,50 % im Jahr 2025, angetrieben durch die Expansion der Halbleiter- und Industriebranche.

Welches Produktsegment wächst am schnellsten?

Multivariablen-Transmitter wachsen mit einer CAGR von 5,55 %, da sie mehrere Messungen in einem Gerät zusammenfassen und so die Installationskosten senken.

Warum gewinnen optische Drucksensoren an Beliebtheit?

Sie sind resistent gegen elektromagnetische Interferenzen und funktionieren gut in rauen oder Hochtemperaturumgebungen, was bis 2031 eine CAGR von 6,88 % antreibt.

Wie wirken sich drahtlose Protokolle auf die Branche für Drucktransmitter und Druckaufnehmer aus?

WirelessHART und ähnliche Netzwerke reduzieren Verkabelungskosten und ermöglichen Ferndiagnosen, was die CAGR des Segments von 7,72 % unterstützt.

Was sind die wichtigsten Hemmnisse für das Marktwachstum?

MEMS-Chip-Ausfälle in Bohrlochsystemen mit hoher Vibration und aggressiver Preiswettbewerb im Bereich 0–10 bar sind die einflussreichsten Hemmnisse.

Seite zuletzt aktualisiert am: