Marktgröße und Marktanteil des mexikanischen Drucksensormarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

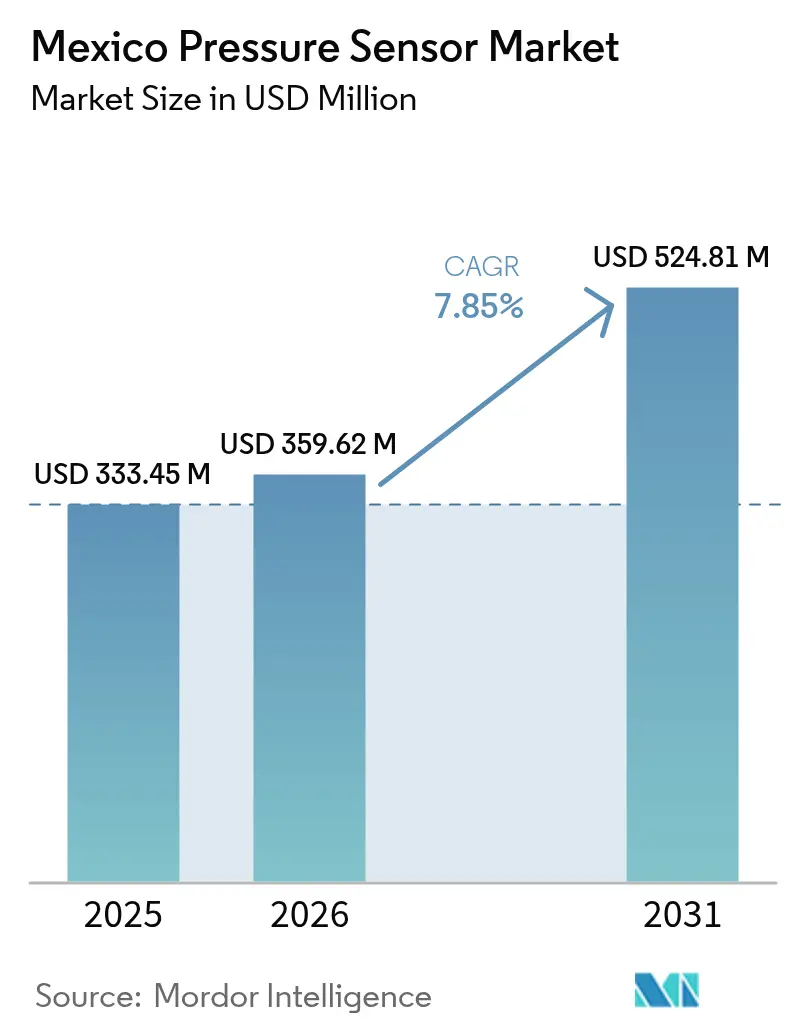

| Marktgröße im Basisjahr (2025) | 333.45 Millionen US-Dollar |

| Marktgröße (2026) | 359.62 Millionen US-Dollar |

| Marktgröße (2031) | 524.81 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.85% CAGR |

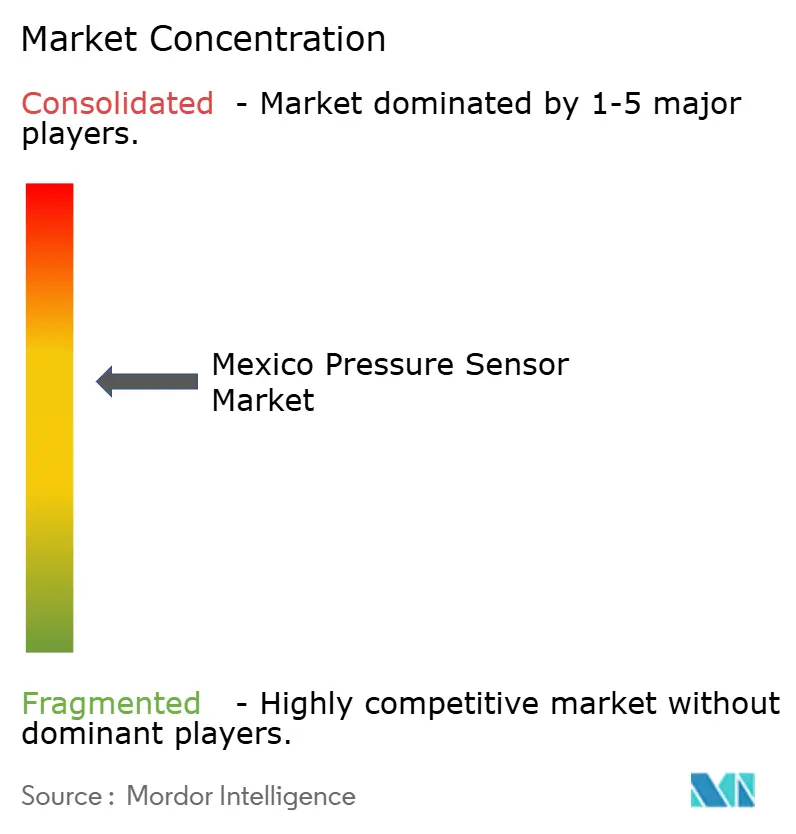

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des mexikanischen Drucksensormarkts von Mordor Intelligence

Die Marktgröße des mexikanischen Drucksensormarkts wurde im Jahr 2025 auf 333,45 Millionen USD geschätzt und soll von 359,62 Millionen USD im Jahr 2026 auf 524,81 Millionen USD bis 2031 wachsen, bei einer CAGR von 7,85 % während des Prognosezeitraums (2026–2031). Die Aufwärtsentwicklung spiegelt die Position des Landes als wettbewerbsfähigste Fertigungswirtschaft Lateinamerikas wider, wobei das verarbeitende Gewerbe im Jahr 2024 18 % des nationalen BIP beitrug. Obligatorische Reifendrucküberwachung, Digitalisierung des Gesundheitswesens und die Einführung von Industrie 4.0 stützen die anhaltende Nachfrage, während die Integration des Landes in nordamerikanische Halbleiterlieferketten das strukturelle Risiko reduziert. Automobilanwendungen dominieren die Ausgaben, doch medizinische, optische und Differenzialmesstechnologien verzeichnen das schnellste Wachstum, da die Marktteilnehmer des mexikanischen Drucksensormarkts in Präzisionsmedizin, Gebäudeautomation und Offshore-Energie diversifizieren. Zentralmexiko führt bei den Volumina, Südmexiko und die Halbinsel Yucatán weisen die höchste Wachstumskurve auf, und etablierte multinationale Unternehmen konkurrieren neben regionalen MEMS-Spezialisten in einem mäßig fragmentierten Markt.

Wichtigste Erkenntnisse des Berichts

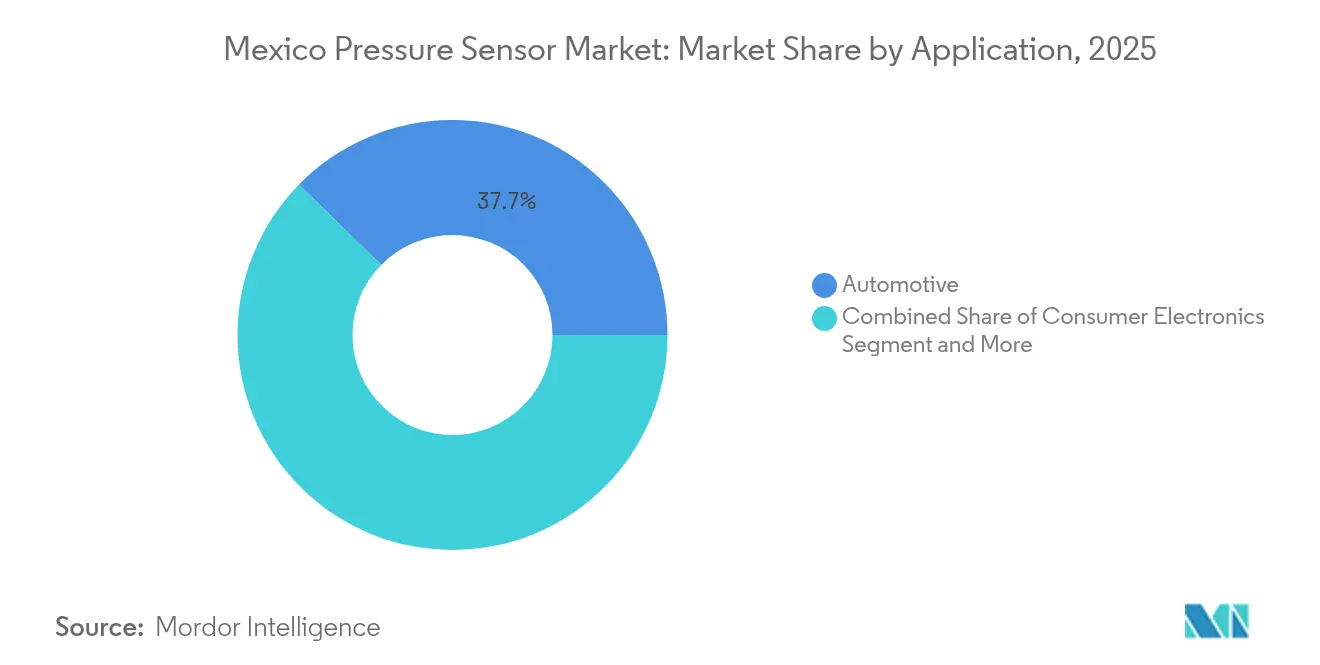

- Nach Anwendung entfiel im Jahr 2025 ein Marktanteil von 37,65 % auf den Automobilbereich des mexikanischen Drucksensormarkts; medizinische Anwendungen sollen bis 2031 mit einer CAGR von 9,05 % wachsen.

- Nach Technologie hielt MEMS im Jahr 2025 einen Anteil von 41,75 % an der Marktgröße des mexikanischen Drucksensormarkts, während die optische Technologie bis 2031 voraussichtlich mit einer CAGR von 8,15 % wachsen wird.

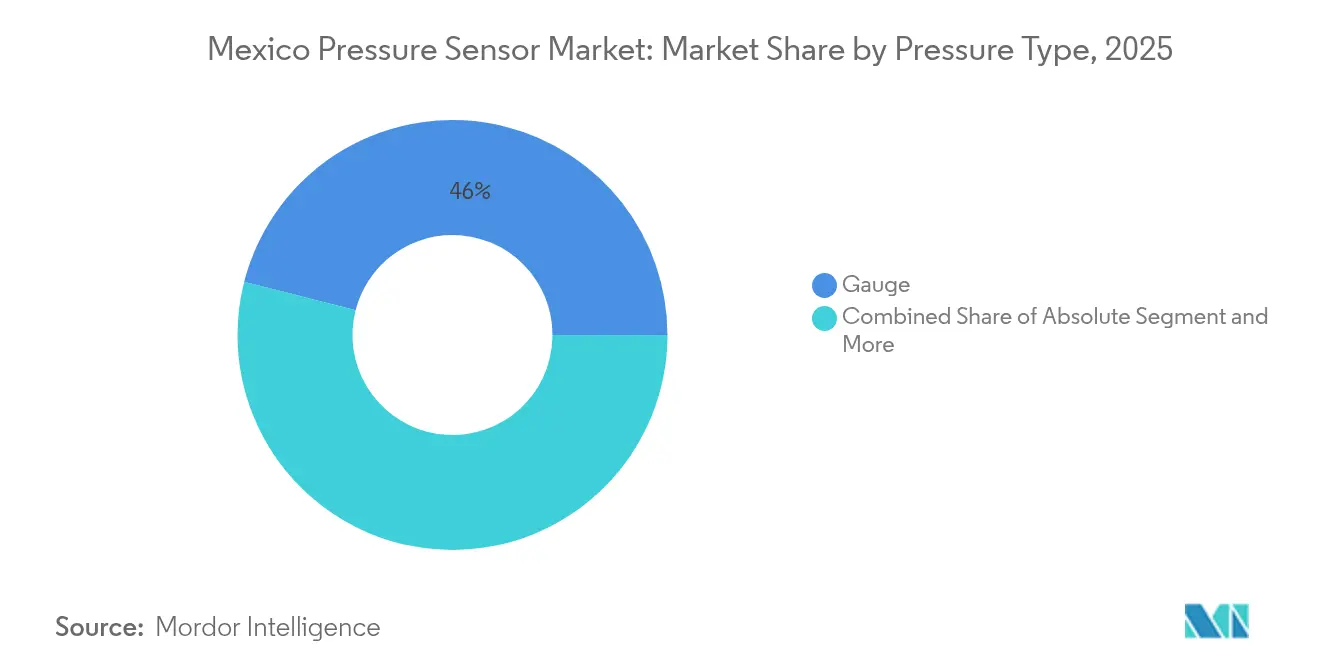

- Nach Drucktyp hielten Manometersensoren im Jahr 2025 einen Anteil von 46,02 % an der Marktgröße des mexikanischen Drucksensormarkts; Differenzdrucksensoren verzeichnen die höchste prognostizierte CAGR von 8,65 % bis 2031.

- Nach Ausgangstyp entfielen im Jahr 2025 53,55 % des Umsatzanteils der Marktgröße des mexikanischen Drucksensormarkts auf digitale Sensoren, die bis 2031 mit einer CAGR von 8,95 % wachsen.

- Nach Region führte Zentralmexiko im Jahr 2025 mit einem Marktanteil von 50,65 % am mexikanischen Drucksensormarkt, während Südmexiko und die Halbinsel Yucatán zwischen 2026 und 2031 mit einer CAGR von 9,55 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des mexikanischen Drucksensormarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion der Automobil- und Gesundheitsproduktion | +2.1% | Zentralmexiko, Nordmexiko | Mittelfristig (2–4 Jahre) |

| Beschleunigte MEMS/NEMS-Einführung | +1.8% | Zentralmexiko, Jalisco | Langfristig (≥ 4 Jahre) |

| Industrie 4.0-getriebene Fabrikautomation | +1.5% | Nordmexiko, Bajío-Region | Mittelfristig (2–4 Jahre) |

| Obligatorisches TPMS gemäß NOM-194-SCFI-2015 | +1.2% | National | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Smart-Agro-Gewächshaussensorik | +0.9% | Südmexiko, Zentralmexiko | Langfristig (≥ 4 Jahre) |

| Offshore-Drucküberwachungsprojekte in der Öl- und Gasindustrie | +0.8% | Südmexiko, Golfküste | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion der Automobil- und Gesundheitsproduktion

Die Nachfrage im mexikanischen Drucksensormarkt steigt, da Motorsteuerung, Abgaskontrolle und TPMS in jedes lokal gefertigte Fahrzeug integriert werden; gleichzeitig erfordern Sauerstoffkonzentratoren und Atemmonitore genauere Druckchips für die Einhaltung des COFEPRIS-Kennzeichnungsstandards NOM-137-SSA1-2024.[1]Emergo by UL, "Mexiko COFEPRIS kündigt überarbeiteten Kennzeichnungsstandard an," emergobyul.com EV-Batteriepakete führen neue Kühl- und Sicherheitskreisläufe ein, die inkrementelle Sensorknoten hinzufügen, während Nearshoring nordamerikanische Tier-1-Lieferanten in zentrale und nördliche Cluster verlagert. Der parallele Boom bei Medizingeräteexporten vervielfacht die Anwendungsfälle – von Blutdruckmessgeräten bis hin zu Infusionspumpen – und stärkt die Sensorvolumina weiter. Kapazitätserweiterungen in Sonora und Nuevo León verkürzen die Lieferzeiten für lokale OEMs, und Kreuzlizenzierungsvereinbarungen mit US-amerikanischen Halbleiterfabriken beschleunigen den Wissenstransfer.

Beschleunigte MEMS/NEMS-Einführung

Ein regionales Ökosystem, das in Jalisco verankert ist, lenkt Risikokapital, Universitätstalente und Boschs erweitertes F&E-Engagement in MEMS-Prototypen und Kleinserienproduktionen.[2]Le Monde, "Der mexikanische Bundesstaat Jalisco träumt davon, das neue Silicon Valley zu werden," lemonde.fr Marktteilnehmer des mexikanischen Drucksensormarkts arbeiten mit Mikrofoundry-Partnern zusammen, um veraltete piezoresistive Designs in Wafer-Level-Gehäuse umzuwandeln, die die Kosten pro Die senken. Vom Energieministerium finanzierte Projekte belegen die Eignung von MEMS-Bohrlochmanometern für die Schiefergasbohrungsprofilierung und erweitern den adressierbaren Gesamtmarkt der Technologie auf Öl und Gas. Kooperationsvereinbarungen mit Universitäten in Guadalajara optimieren die Materialcharakterisierung und verkürzen die Markteinführungszeit für Geräte der nächsten Generation.

Industrie 4.0-getriebene Fabrikautomation

Die Nachrüstung veralteter Werkzeugmaschinen mit Informationsverarbeitungssystemen platziert digitale Druckwandler an jedem Pneumatikzylinder und ermöglicht Cloud-Dashboards und Predictive-Maintenance-Schleifen. Automobilstanzlinien in Coahuila setzen Sensorcluster ein, die SPC-Algorithmen speisen und ungeplante Ausfallzeiten reduzieren. Textilfabriken in der Bajío-Region integrieren Druckluftleckerkennung, um die Betriebskosten um 8 % zu senken, was einen greifbaren ROI für mittelgroße Fabriken belegt. Die staatliche Kartierung durch den „Prospektiven Territorial-Industriellen Atlas” lenkt Steueranreize auf sensorintensive Brownfield-Modernisierungen und beschleunigt die Austauschzyklen für analoge Manometer.

Obligatorisches TPMS gemäß NOM-194-SCFI-2015

Bundesvorschriften spiegeln die US-amerikanischen FMVSS-Leistungsschwellenwerte wider und verpflichten jedes neu verkaufte Leichtfahrzeug dazu, innerhalb von 20 Minuten eine Unterdruckwarnung auszulösen.[3]Federal Register, "Bundesfahrzeugsicherheitsstandards; Reifendrucküberwachungssysteme," federalregister.gov Lokale Montagebetriebe synchronisieren ECU-Firmware mit ISO 21750-Diagnosen und veranlassen OEMs, langfristige Vereinbarungen mit Sensorherstellern abzuschließen. Das Wachstum des mexikanischen Drucksensormarkts beschleunigt sich, da TPMS-Einheiten von der optionalen Ausstattung zur Basisausstattung wechseln und den durchschnittlichen Sensorgehalt pro Fahrzeug erhöhen. Die Nachfrage im unabhängigen Aftermarket fügt eine Ersatztierebene hinzu, da der Leichtfahrzeugbestand altert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Stückkosten für Präzisionssensoren | -1.1% | National, mit stärkerer Auswirkung in Südmexiko | Mittelfristig (2–4 Jahre) |

| Intensivierung des Wettbewerbs durch preisgünstige asiatische Importe | -0.9% | National, konzentriert in Zentralmexiko | Kurzfristig (≤ 2 Jahre) |

| Störungen in der MEMS-Chip-Lieferkette | -0.7% | Nordmexiko, Zentralmexiko | Kurzfristig (≤ 2 Jahre) |

| Mangel an Kalibrierungs- und Messtechnikfachkräften | -0.6% | National, akut in aufstrebenden Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Stückkosten für Präzisionssensoren

Die Zertifizierung gemäß Mexikos Qualitätsinfrastrukturgesetz erhöht die Investitionskosten, da Hersteller für NOM-Tests, Messtechnikdienstleistungen und regelmäßige Audits zahlen. Beschaffungsteams in Zitrusbetrieben in Chiapas verschieben Modernisierungen häufig, wenn der ROI unter interne Hurdle Rates fällt, was die Marktdurchdringung des mexikanischen Drucksensormarkts außerhalb der Premiumsegmente einschränkt. Lieferanten begegnen dem mit lokaler Montage in Querétaro, die Importzölle reduziert, und mit wertoptimierten SKUs, die auf eine Genauigkeit von ±1 % FS statt ±0,1 % in kostenempfindlichen Linien abzielen.

Intensivierung des Wettbewerbs durch preisgünstige asiatische Importe

Handelsübliche Manometerübertrager, die 15–20 % unter den regionalen Durchschnittspreisen liegen, erreichen den Aftermarket über Graumarktkanäle und drücken die Margen inländischer Distributoren. Etablierte Marktteilnehmer des mexikanischen Drucksensormarkts reagieren mit der Bündelung von Vor-Ort-Kalibrierung, zweisprachigem technischen Support und Garantieverlängerungen, um Preisaufschläge zu rechtfertigen. Nearshoring-Argumente – kürzere Lieferzeiten, USMCA-Zollpräferenzen – dämpfen, aber beseitigen nicht die Preisunterschiede, insbesondere bei analogen Vakuumsensoren für Verpackungsanlagen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Dominanz des Automobilsektors treibt das Marktwachstum an

Automobilanwendungen machen im Jahr 2025 37,65 % des Marktanteils des mexikanischen Drucksensormarkts aus und unterstreichen den Status des Landes als regionale Fahrzeugproduktionsmacht. Motorsteuerung, TPMS und Emissionssubsysteme prägen gemeinsam die Basisnachfrage. Die Marktgröße des mexikanischen Drucksensormarkts für Medizingeräte soll mit einer CAGR von 9,05 % wachsen, da Telemedizin- und stationäre Diagnosegeräte unter COFEPRIS-Aufsicht zunehmen. Industrielle Automatisierungssequenzen treiben den konsistenten Austausch veralteter pneumatischer Monitore voran, und Smart-Home-Geräte vergrößern den Verbraucheranteil durch die Integration miniaturisierter Manometer in HVAC-Regler und Luftreiniger.

Hochwertige Wachstumssegmente profitieren von Wertpools jenseits der Stücklieferungen. Medizingeräte-OEMs erfordern Rückverfolgbarkeit und MDR-ähnliche Dokumentation, was gebündelte Angebote mit digitalen Kalibrierzertifikaten fördert. Im Automobilbereich fügt der EV-Übergang Batteriesicherheitskreisläufe hinzu, die absolute Mikrobarometersensoren benötigen und den Stücklistenwert pro Einheit erhöhen. Offshore-Betreiber erweitern den industriellen Bereich und beschaffen Saphir-Membran-Baugruppen, die für 15.000 psi ausgelegt sind. Insgesamt stärken diese Vektoren die diversifizierte Widerstandsfähigkeit des mexikanischen Drucksensormarkts.

Nach Technologie: MEMS-Führerschaft beschleunigt Innovation

MEMS hält im Jahr 2025 einen Anteil von 41,75 % an der Marktgröße des mexikanischen Drucksensormarkts, da die Integration auf Die-Ebene den Gehäuse-Footprint und die Kosten reduziert und gleichzeitig die Wiederholbarkeit in Automobilqualität aufrechterhält. Die optische Technologie verzeichnet die schnellste CAGR von 8,15 %, da berührungslose Abfrage in korrosiven Offshore- und sterilen Bioprozessumgebungen gedeiht. Piezoresistive Chips behalten ihre Vormachtstellung bei den meisten Manometer- und Absolutvarianten, während kapazitive Strukturen Nischen erschließen, die eine Auflösung unterhalb von Pa erfordern.

Lieferanten des mexikanischen Drucksensormarkts nutzen den Mikroelektronikkorridor in Jalisco, um ASICs gemeinsam zu entwickeln, die MEMS-Ausgaben im Gehäuse verarbeiten und den Platzbedarf auf der Leiterplatte für Fahrzeug-ECUs reduzieren. Optische OEMs kooperieren mit Werften in Veracruz, um Faser-Bragg-Druckarrays in Unterwassersteigern zu erproben. Resonante Sensorik, wenn auch eine Nische, findet Eingang in barometrische Drohnen, wo Frequenzdrift Selbstkalibrierungsvorteile bietet. Die Technologiediversifizierung ermöglicht ein Portfolio-Risikomanagement vor dem nächsten Halbleiterzyklus.

Nach Drucktyp: Manometersensoren führen bei vielfältigen Anwendungen

Manometergeräte tragen mit einem Anteil von 46,02 % zur Marktgröße des mexikanischen Drucksensormarkts bei und werden für ihre Vielseitigkeit von TPMS bis hin zu Industriekompressoren geschätzt. Differenzdrucksensoren übertreffen das Feld mit einer CAGR von 8,65 %, angetrieben durch HVAC-Energiesparvorgaben, die auf die Kanalluftstrombilanzierung angewiesen sind. Absolutwandler dienen der Höhenkorrektur in der Avionik, während Vakuumeinheiten Sputteranlagen an Halbleiter-Backend-Linien in Chihuahua unterstützen.

Die künftige Nachfrage konzentriert sich auf Energieeffizienz-Nachrüstungen. Integratoren für intelligente Gebäude spezifizieren Zweiport-Differenzdruckwandler mit BACnet over IP zur Feinabstimmung von VAV-Boxen, was den Stromverbrauch direkt senkt. Agrar-Startups setzen Differenzialkonfigurationen ein, um Bewässerungsfilter zu verwalten und Verstopfungen zu vermeiden. Der mexikanische Drucksensormarkt demonstriert damit Tiefe über alle Preissegmente hinweg, von kostengünstigen eloxierten Messingmanometern bis hin zu hermetisch verschweißten Edelstahleinheiten für LNG-Verladearms.

Nach Ausgangstyp: Digitale Transformation treibt die Einführung voran

Digitale Sensoren repräsentieren 53,55 % der Lieferungen im Jahr 2025 und wachsen mit einer CAGR von 8,95 %, angetrieben durch die Konnektivität von Industrie 4.0. I²C-, SPI- und CANopen-Schnittstellen fügen sich direkt in Steuerbusse ein und ermöglichen zeitgestempelte Daten für maschinenlernbasierte Diagnosen. Käufer des mexikanischen Drucksensormarkts wechseln von analogen 4-20-mA-Schleifen weg, außer dort, wo eine veraltete DCS-Infrastruktur bestehen bleibt.

In Gewächshäusern senden LoRaWAN-fähige digitale Knoten jede Minute Druckdaten an Cloud-Dashboards und unterstützen regelbasierte Lüftungsbetätigung. Automobilwerke in Saltillo setzen EtherCAT-Ringnetzwerke ein, die bis zu 1.000 digitale Druckpunkte über Stanzpressen verbinden. Analoge Sensoren werden weiterhin in Ofenatmosphären eingesetzt, wo hohe elektromagnetische Störungen digitale Schnittstellen herausfordern; jedoch ergänzen zunehmend gemultiplexte A/D-Wandlermodule diese, was die installierte Lücke verringert.

Geografische Analyse

Zentralmexiko hält 50,65 % des Marktanteils des mexikanischen Drucksensormarkts aufgrund dichter Automobil-, Elektronik- und Medizingerätekorridore, die US-Handelsrouten bedienen. Südmexiko und die Halbinsel Yucatán expandieren mit einer CAGR von 9,55 %, da Tiefseeprojekte robuste Unterwasserbaugruppen erfordern. Nordmexiko profitiert vom Nearshoring und absorbiert Zulieferpflanzeninvestitionen, die die Basisnachfrage nach Sensoren in grenznahen Wertschöpfungsnetzwerken steigern.

Regionale Regierungsprogramme lenken Mittel in Technologieparks in Tabasco und Campeche zur Bedienung von Offshore-Megaprojekten und verbessern nachgelagerte Möglichkeiten für Kalibrierhäuser. Automobilzulieferer-KMU in Nuevo León beschleunigen ISO 9001- und IATF 16949-Zertifizierungen, um in OEM-Beschaffungslisten aufgenommen zu werden, und erweitern das Volumenpotenzial des mexikanischen Drucksensormarkts. Ausgewogenes Wachstum in allen Regionen diversifiziert das Länderrisiko.

Wettbewerbslandschaft

Der mexikanische Drucksensormarkt weist eine moderate Fragmentierung auf. Honeywell, Sensata und TE Connectivity führen das Feld an, flankiert von regionalen Spezialisten und aufstrebenden MEMS-Startups. Honeywells Umsatz von 37 Milliarden USD im Jahr 2023 unterstreicht Skalenvorteile in der Industrieautomation und Gebäudesteuerung. Sensata nutzt seine Antriebsstrangkompetenz, um OEM-Verträge zu sichern, während TE Connectivity sich auf Schnittstellen für raue Umgebungen konzentriert, die auf Offshore- und EV-Thermalsysteme zugeschnitten sind.

Strategische Maßnahmen konzentrieren sich auf die Sicherung von vorgelagerten Siliziumressourcen und die Erweiterung nachgelagerter Serviceleistungen. Boschs Expansion in Jalisco richtet die F&E-Kolokalisation auf die Wafer-Level-Verpackung aus und verkürzt die Markteinführungszeit für MEMS-Druckdies. TE Connectivity erprobt additiv gefertigte Edelstahlsensorgehäuse, um das Gewicht für Tiefseemodule um 30 % zu reduzieren. Regionale Neueinsteiger konzentrieren sich auf anwendungsspezifische Produkte, wie z. B. IP68-zertifizierte digitale Sensoren für Gewächshaus-Fertigationsleitungen, und differenzieren sich durch agile Anpassung und lokale Servicekreisläufe. Marktteilnehmer verfolgen zunehmend Ökosystemallianzen – OEM-Tier-Datenplattformintegration, universitäre Gemeinschaftslabore – um Lock-in jenseits des Preiswettbewerbs zu verankern.

Marktführer im mexikanischen Drucksensormarkt

ABB Ltd

All Sensors Corp.

Bosch Sensortec GmbH

Endress+Hauser AG

GMS Instruments BV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: McDermott gewann einen FEED-Vertrag mit Repsol für Polok-Chinwol, der Unterwasser-Umbilicals, Steigrohre und Fließleitungen umfasst, die eine umfassende Drucküberwachung erfordern.

- Mai 2024: McDermott gewann einen FEED-Vertrag mit Repsol für Polok-Chinwol, der Unterwasser-Umbilicals, Steigrohre und Fließleitungen umfasst, die eine umfassende Drucküberwachung erfordern.

- März 2024: Quantified Sensor Technology gewann die GreenTech Americas-Herausforderung mit drahtlosen Gewächshaussensoren, die den Wasserverbrauch senken, und veranschaulicht damit den Innovationszug in der Landwirtschaft.

- Februar 2024: Woodside Energy wählte Dril-Quip für 24 BigBore IIe Unterwasser-Bohrlochköpfe für das Trion-Feld aus und festigte damit die Nachfrage nach HPHT-Drucksensorik in Südmexiko.

Berichtsumfang des mexikanischen Drucksensormarkts

Der Drucksensor erkennt, misst und überträgt Informationen, die zur Analyse der Leistung eines Geräts beitragen. Drucksensoren werden in zahlreichen Anwendungen eingesetzt, darunter Medizin, Automobil, Industrie, Luft- und Raumfahrt sowie Verteidigung, Unterhaltungselektronik, Lebensmittel und Getränke, HVAC usw.

Der Markt umfasst auch die qualitative und quantitative Leistung von Drucksensoren in der Region. Er umfasst auch die Untersuchung der Auswirkungen von Covid-19 auf den Markt.

| Automobil |

| Medizin |

| Unterhaltungselektronik |

| Industrie |

| Luft- und Raumfahrt sowie Verteidigung |

| Lebensmittel und Getränke |

| HVAC |

| Piezoresistiv |

| Kapazitiv |

| Resonant |

| Optisch |

| MEMS |

| Absolut |

| Manometer |

| Differenzial |

| Vakuum |

| Analog |

| Digital |

| Nordmexiko |

| Zentralmexiko |

| Südmexiko und Halbinsel Yucatán |

| Nach Anwendung | Automobil |

| Medizin | |

| Unterhaltungselektronik | |

| Industrie | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Lebensmittel und Getränke | |

| HVAC | |

| Nach Technologie | Piezoresistiv |

| Kapazitiv | |

| Resonant | |

| Optisch | |

| MEMS | |

| Nach Drucktyp | Absolut |

| Manometer | |

| Differenzial | |

| Vakuum | |

| Nach Ausgangstyp | Analog |

| Digital | |

| Nach Region (Mexiko) | Nordmexiko |

| Zentralmexiko | |

| Südmexiko und Halbinsel Yucatán |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des mexikanischen Drucksensormarkts?

Der Markt beläuft sich im Jahr 2026 auf 359,62 Millionen USD und soll bis 2031 auf 524,81 Millionen USD steigen.

Welches Anwendungssegment führt die Nachfrage in Mexiko an?

Automobilanwendungen führen mit einem Marktanteil von 37,65 % im Jahr 2025, angetrieben durch Fahrzeugsicherheitsvorschriften und Antriebsstrangsteuerungen.

Warum wachsen digitale Ausgangssensoren schneller als analoge Versionen?

Digitale Sensoren lassen sich nahtlos in Industrie 4.0-Netzwerke integrieren und unterstützen Predictive Maintenance und Cloud-Analysen, was die Einführung mit einer CAGR von 8,95 % beschleunigt.

Welche mexikanische Region weist die höchste Wachstumsrate für Drucksensoren auf?

Südmexiko und die Halbinsel Yucatán expandieren mit einer CAGR von 9,55 % dank Offshore-Öl- und Gasprojekten sowie Gewächshauslandwirtschaft.

Seite zuletzt aktualisiert am: