Marktgröße und Marktanteil der Drucksensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 21.78 Milliarden US-Dollar |

| Marktgröße (2031) | 33.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.26% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Drucksensoren-Marktanalyse von Mordor Intelligence

Die Marktgröße für Drucksensoren wird voraussichtlich von 19,93 Milliarden USD im Jahr 2025 und 21,78 Milliarden USD im Jahr 2026 auf 33,92 Milliarden USD bis 2031 anwachsen, was einer CAGR von 9,26 % zwischen 2026 und 2031 entspricht. Elektrifizierungsvorschriften für Antriebsstränge im Automobilbereich, Nachrüstungen in intelligenten Fabriken zugunsten kabelloser Knoten sowie die Migration hin zu Einweg-MEMS-Kathetern in der ambulanten kardiovaskulären Versorgung sind die drei einflussreichsten Wachstumskatalysatoren. Automobilhersteller verdoppeln den Sensorgehalt pro Fahrzeug, um sich entwickelnden Funktionssicherheits- und Emissionsvorschriften gerecht zu werden, während Prozessindustrien batteriebetriebene Transmitter an bestehenden Anlagen nachrüsten, um Programme zur vorausschauenden Wartung zu optimieren. Gleichzeitig eliminieren Einweg-Druckkatheter die Aufbereitungshaftung, was sie für ambulante chirurgische Zentren mit knappen Kapitalbudgets attraktiv macht. Die Wettbewerbsintensität bleibt moderat, wobei die fünf größten Anbieter etwa 35 % bis 40 % des weltweiten Umsatzes halten, obwohl chinesische White-Label-Dies mit Preisen zwischen 8 und 52 USD die Margen in kostensensitiven Segmenten weiter unter Druck setzen.

Wichtigste Erkenntnisse des Berichts

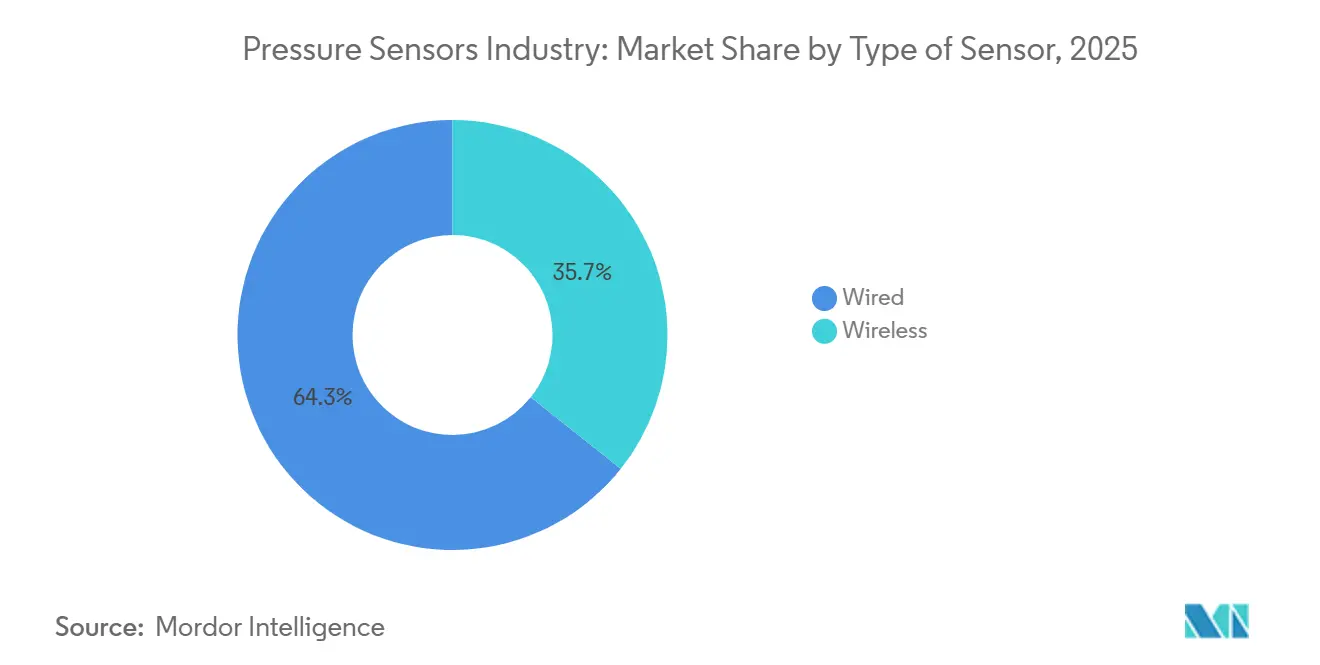

- Nach Sensortyp führten kabelgebundene Konfigurationen mit einem Marktanteil von 64,31 % im Jahr 2025; kabellose Architekturen entwickeln sich bis 2031 mit einer CAGR von 9,63 %.

- Nach Produkttyp entfielen im Jahr 2025 42,29 % des Drucksensoren-Marktes auf Absolutgeräte, während Differenzialeinheiten bis 2031 mit einer CAGR von 9,84 % wachsen.

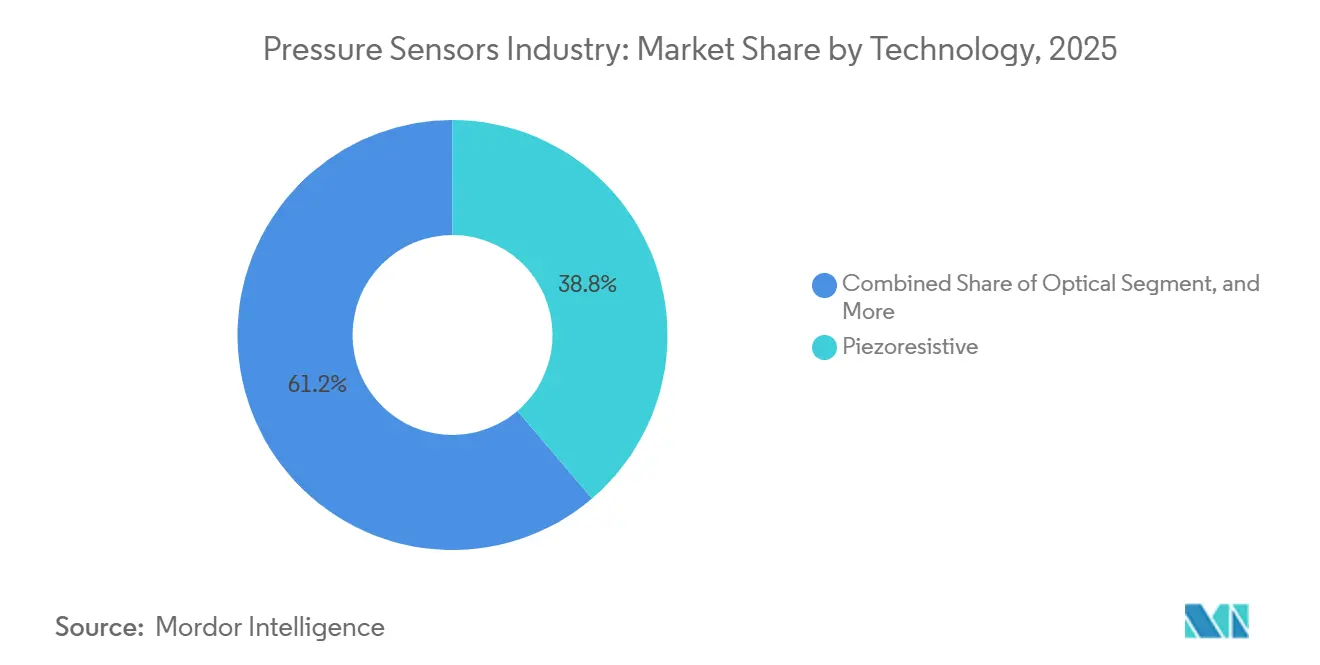

- Nach Technologie dominierte piezoresistives Silizium mit einem Anteil von 38,76 % im Jahr 2025; optische Wandler verzeichnen mit 10,47 % die schnellste CAGR im Prognosezeitraum.

- Nach Anwendung hielt der Automobilbereich im Jahr 2025 einen Anteil von 28,49 %, während das Medizinsegment bis 2031 mit einer CAGR von 10,66 % wächst.

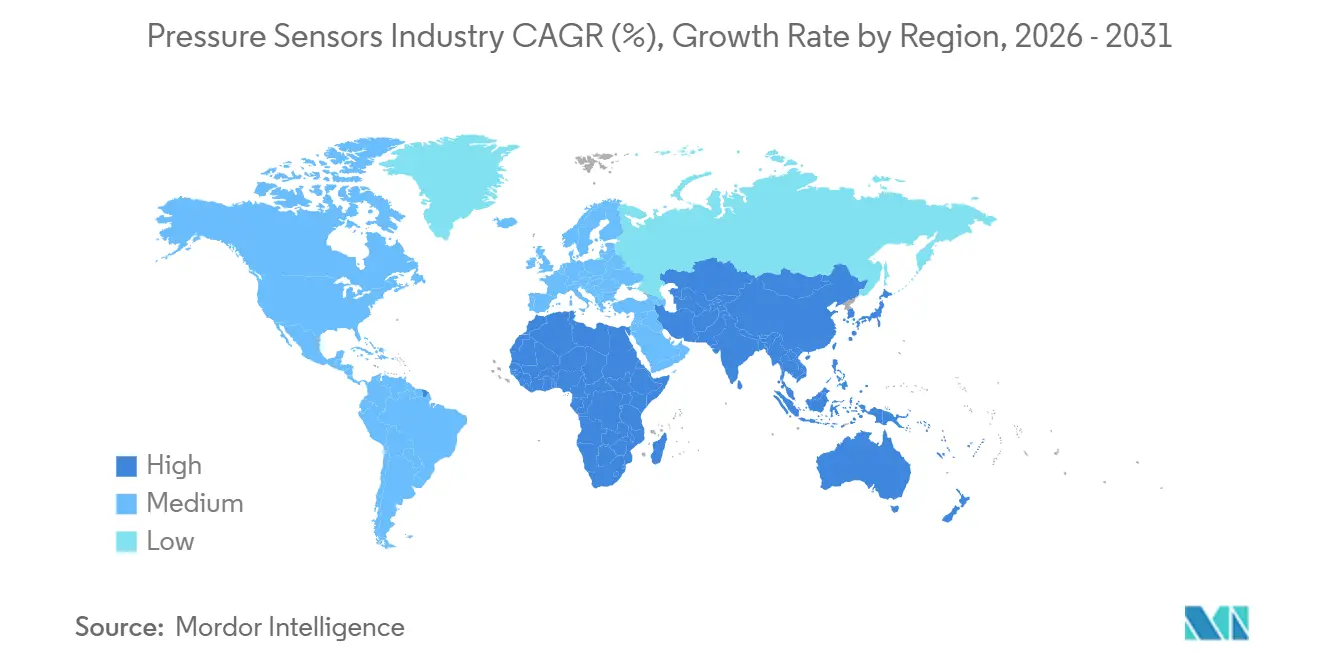

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Umsatzanteil von 39,73 %, während der Nahe Osten mit 10,23 % die höchste CAGR bis 2031 verzeichnete.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Drucksensoren-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Elektrifizierung von xEV-Antriebsstrangsystemen treibt hochpräzise barometrische Sensorik voran | +1.8% | Global, mit Schwerpunkt in China, EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausweitung von Nachrüstungen in intelligenten Fabriken steigert die Nachfrage nach kabellosen Sensorknoten | +1.5% | Nordamerika und EU als Kernmärkte, Ausstrahlungseffekte auf industrielle Korridore im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verpflichtende Einführungswellen der Reifendrucküberwachung in Indien und bei ASEAN-Zweirädern | +1.2% | Indien, Indonesien, Thailand, Vietnam | Kurzfristig (≤ 2 Jahre) |

| Beschleunigter Rollout von 5G-mmWave-Funkgeräten erfordert präzise thermomechanische Druckregelung | +1.0% | Global, angeführt von städtischen Einsätzen in Nordamerika, EU, China, Südkorea | Mittelfristig (2–4 Jahre) |

| Einführung von Einweg-MEMS-Druckkathetern in ambulanten kardiovaskulären Kliniken | +0.9% | Nordamerika und EU, frühe Akzeptanz im städtischen Nahen Osten | Langfristig (≥ 4 Jahre) |

| Aufbau der LNG-Trägerflotte erhöht den Bedarf an Druckinstrumentierung für raue Unterwasserumgebungen | +0.7% | Naher Osten, Golfküste Nordamerikas, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Elektrifizierung von xEV-Antriebsstrangsystemen treibt hochpräzise barometrische Sensorik voran

Batterie-elektrische und Plug-in-Hybrid-Plattformen behandeln barometrische Sensoren nun als sicherheitskritische Komponenten, da Ladealgorithmen auf Höhenkompensation angewiesen sind, um das Risiko eines thermischen Durchgehens zu begrenzen. Boschs BMP585 liefert eine Genauigkeit von ±0,5 hPa über automotive Temperaturbereiche hinweg und ermöglicht Echtzeit-Anpassungen der Laderate, wenn Fahrzeuge Bergpässe erklimmen. NXP berichtete, dass sich die durchschnittliche Anzahl von Drucksensoren pro xEV von 6 im Jahr 2020 auf 12 im Jahr 2025 verdoppelt hat, was eine breitere Integration in Bremsvakuumkreise, Kühlmittelausgleichsbehälter und Kältemittelkreisläufe widerspiegelt. ABS-Vorschriften für Zweiräder in Indien treiben die Nachfrage an, da Raddrehzahl- und TPMS-Dies gemeinsam verpackt werden können, um Kosten zu senken. Nullemissionsziele in China, der EU und Nordamerika beschleunigen ISO-26262-Validierungspläne und sichern eine anhaltende Nachfrage nach hochpräzisen barometrischen Geräten.[1]Bosch Sensortec, „BMP585 Barometrischer Drucksensor”, bosch-sensortec.com

Ausweitung von Nachrüstungen in intelligenten Fabriken steigert die Nachfrage nach kabellosen Sensorknoten

Die meisten nordamerikanischen und europäischen Fertigungswerke bevorzugen Brownfield-Upgrades gegenüber Greenfield-Bauten, sodass batteriebetriebene kabellose Knoten, die Leitungsverlegungsarbeiten umgehen, die Installationsausfallzeiten verkürzen. Deloitte stellte fest, dass 62 % der Fabriken im Jahr 2025 solche Nachrüstungen priorisierten – ein Trend, der durch Emersons Klemm-Rosemount-X-well verstärkt wird, das den Installationsaufwand um bis zu 60 % reduziert. Private-5G-Pilotprojekte erreichten eine Latenz von unter 10 ms, was Jitter-Bedenken mildert und bisher eingeschränkte geschlossene Regelkreis-Anwendungsfälle für 4-20-mA-Verbindungen öffnet. Die Protokollheterogenität bleibt eine Hürde, doch das wirtschaftliche Argument für die Einführung kabelloser Knoten im Drucksensoren-Markt wird stärker, da Energiegewinnungsoptionen nun eine Feldbetriebsdauer von 10 Jahren ermöglichen.

Verpflichtende Einführungswellen der Reifendrucküberwachung in Indien und bei ASEAN-Zweirädern

Indien hat im Januar 2026 ABS für Motorräder über 125 ccm eingeführt, und OEMs bündelten schnell TPMS mit Raddrehzahl-Dies, um gemeinsame Fertigungsschritte zu nutzen. Die Regelung betrifft rund 18 Millionen jährliche Zweirad-Lieferungen und könnte die TPMS-Durchdringung bis 2028 auf über 30 % steigern. Gesetzesentwürfe in Indonesien und Thailand deuten auf eine ähnliche Dynamik bis 2027 hin, während Premium-Elektroroller-Marken wie Ather bereits integriertes TPMS als Standard liefern. Die wirtschaftlichen Anreize sind klar: Michelin-Daten zeigen, dass eine Unterinflation von 20 % die Reifenlebensdauer um 25 % verkürzt und den Rollwiderstand um 10 % erhöht, sodass Fahrer die Sensorkosten durch längere Reifenlebensdauer und geringeren Energieverbrauch amortisieren.[2]Ministerium für Straßenverkehr und Autobahnen, „ABS-Pflicht für Zweiräder über 125 ccm”, morth.nic.in

Beschleunigter Rollout von 5G-mmWave-Funkgeräten erfordert präzise thermomechanische Druckregelung

mmWave-Basisstationen laufen heißer und unterliegen strengeren Schutzanforderungen gegen Eindringen als Sub-6-GHz-Einheiten, sodass eine Gehäusedruckstabilität von ±2 mbar nun eine Designvorgabe ist. Ericsson- und ZTE-Einsätze integrieren MEMS-Barometer, um aktive Kühlung und Dichtungsintegritätswarnungen auszulösen, was die Ausfallraten in Wüstenklimata um 15 % senkt. Die prognostizierte Hinzufügung von 4 bis 5 Millionen Funkstandorten von 2026 bis 2031 entspricht mindestens 8 Millionen zusätzlichen Sensorbuchsen. Die Nachfrage konzentriert sich auf städtische Korridore in Nordamerika, China, Südkorea und Westeuropa, wo Betreiber die mmWave-Abdeckung verdichten.[3]Ericsson, „Technisches Zuverlässigkeitsdokument für mmWave-Funkeinheiten”, ericsson.com

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erosion des durchschnittlichen Verkaufspreises durch chinesische White-Label-MEMS-Gießereien | -1.3% | Global, am stärksten im asiatisch-pazifischen Raum und in preissensitiven Industriesegmenten | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte kabellose Protokolllandschaft erhöht Integrationskosten | -0.9% | Global, insbesondere bei Brownfield-Nachrüstungen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Zuverlässigkeitsbedenken bei optischen Druckchips jenseits von 175 °C in Prozesslinien | -0.5% | Petrochemie- und Stromerzeugungssektoren im Nahen Osten und an der Golfküste Nordamerikas | Langfristig (≥ 4 Jahre) |

| Lieferkettenrisiken durch Engpässe bei piezoresistiven Massensiliziumwafern | -0.6% | Global, mit Engpässen bei der Spezialsiliziumversorgung aus Japan und Taiwan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erosion des durchschnittlichen Verkaufspreises durch chinesische White-Label-MEMS-Gießereien

Schlüsselfertige Dies, die 30 % bis 50 % unter westlichen Äquivalenten bepreist sind, locken OEMs in kostensensitiven Segmenten an. Sensata räumte einen Marktanteilsverlust in China ein, da lokale TPMS-Lieferanten nationale Inhaltsvorschriften erfüllen und die Bruttomargen etablierter Marken unter Druck setzen, die nun auf wertschöpfende ASIC-Integration umschwenken. Gießereien skalieren Acht-Zoll-Wafer-Linien und automatisieren die Kalibrierung, um den Preisabstand zu vergrößern, was die Premiumpositionierung globaler Marktführer herausfordert.

Fragmentierte kabellose Protokolllandschaft erhöht Integrationskosten

Hersteller jonglieren mit LoRaWAN für weitreichende Anlagen, Zigbee für Mesh-Zuverlässigkeit, BLE für die Smartphone-Kopplung und proprietären Stacks von Automatisierungsunternehmen. Eine Umfrage des Industriellen Internets der Dinge-Konsortiums aus dem Jahr 2025 ergab, dass fast die Hälfte der Befragten das Protokollchaos als größtes Hindernis für die Skalierung von Einsätzen nennt, wobei ein europäisches Lebensmittelwerk 225.000 USD an zusätzlichen Gateway- und Cloud-Gebühren zahlte, um drei inkompatible Funkgeräte zu unterstützen. In Ermangelung eines universellen Standards werden Brownfield-Anwender weiterhin erhöhte Integrationskosten tragen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sensortyp: Kabellose Knoten gewinnen trotz kabelgebundener Dominanz

Kabelgebundene Konfigurationen erfassten im Jahr 2025 64,31 % des Marktanteils für Drucksensoren, was jahrzehntelange Investitionen in 4-20-mA-Schleifen und Feldbus-Netzwerke widerspiegelt, die deterministische Latenz in Raffinerien, Kraftwerken und kommunalen Wasserwerken gewährleisten. Diese Installationen bleiben in sicherheitsinstrumentierten Systemen, die durch IEC 61508 geregelt werden, und in Hochgeschwindigkeits-Regelkreisen, bei denen Aktualisierungen im Submillisekunden-Bereich obligatorisch sind, unverzichtbar. Kabellose Knoten expandieren jedoch bis 2031 mit einer CAGR von 9,63 %, da Brownfield-Betreiber batteriebetriebene Geräte bevorzugen, die Leitungskosten und Ausfallzeiten umgehen. Emersons Klemm-Transmitter beispielsweise reduzieren den Nachrüstaufwand um bis zu 60 %, was eine Amortisation in weniger als 18 Monaten ermöglicht, selbst nach Berücksichtigung von Gateway- und Cloud-Gebühren. Private-5G-Pilotprojekte liefern nun eine Latenz von unter 10 ms und beseitigen die Jitter-Barriere, die kabellose Sensoren einst auf unkritische Rollen beschränkte.

Der Schwung verlagert sich hin zu kabellosen Einsätzen, die Zustandsüberwachung, Leckageerkennung und die Verfolgung mobiler Anlagen in Intervallen von einer bis zehn Sekunden übernehmen. Energiegewinnungsmodule und ultraenergiearme Chipsätze verlängern die Feldbetriebsdauer auf mehr als 10 Jahre und mindern Wartungsbedenken bei entfernten Anlagen wie rotierenden Öfen und Brückenkranen. Infolgedessen könnte der mit kabellosen Knoten verbundene Drucksensoren-Markt bis 2031 etwa 40 % der Stücklieferungen ausmachen, obwohl kabelgebundene Verbindungen dank höherer Stückpreise in sicherheitskritischen Umgebungen wahrscheinlich die Wertführerschaft behalten werden. Das Nebeneinander beider Architekturen zwingt Anbieter dazu, hybride Gateways und einheitliche Geräteverwaltungssoftware anzubieten, die die zugrunde liegenden Transportschichten abstrahieren. Diejenigen, die die Multi-Protokoll-Integration vereinfachen, sind am besten positioniert, um inkrementelles Volumen zu erfassen, wenn Fabriken schrittweise Legacy-Schleifen auf batteriebetriebene Mesh-Netzwerke umstellen.

Nach Produkttyp: Differenzialdrucksensoren steigen durch Reinraum- und Filterüberwachung

Absoluteinheiten machten 42,29 % der Lieferungen im Jahr 2025 aus und bedienen die xEV-Höhenkompensation und barometrische Ökonomieregler in gewerblichen HLK-Anlagen. Differenzialgeräte entwickeln sich jedoch mit einem Tempo von 9,84 % weiter, da pharmazeutische Reinräume und Krankenhausstationen einen Überdruck von 5 Pa bis 15 Pa gegenüber angrenzenden Korridoren aufrechterhalten müssen. ISO-Klasse-5-Biologika-Anlagen ersetzen nun analoge Manometer durch digitale MEMS-Transmitter, die driftfreie Daten an Gebäudemanagementsysteme übermitteln, was ein rasantes Stückwachstum antreibt. HLK-Betreiber nutzen Differenzialdrucksensoren ebenfalls, um Filterverstopfungen zu erkennen, bevor sich der Luftstrom verschlechtert, und verhindern so Energieverschwendung und gewährleisten die Einhaltung von Raumluftqualitätsstandards.

Relativdruckdesigns bleiben das Arbeitspferd für hydraulische und pneumatische Kreisläufe, bei denen die Umgebungsreferenzierung die Kalibrierung vereinfacht, aber ihr Wachstum bleibt hinter der aufstrebenden Differenzialkategorie zurück. Häufige Investitionsprojekte in Halbleiterfabriken, Batterie-Gigafabriken und Life-Science-Anlagen halten die Nachfrage nach Absolutsensorik robust, sodass alle drei Produkte langfristig relevant bleiben. Dennoch neigt die konsistente zweistellige Expansion in Reinräumen die künftigen Umsätze hin zu Zweiport-Geräten, die höhere Durchschnittsverkaufspreise und wertschöpfende Diagnosen bieten. Anbieter, die Differenzialausgänge mit On-Sensor-Temperatur- und Feuchtigkeitsdaten kombinieren, verschaffen sich einen Vorteil, da die integrierte Überwachung die Sensoranzahl pro Raum reduziert und gleichzeitig zunehmend strengere Validierungsprüfungen erfüllt.

Nach Technologie: Optische Wandler überholen piezoresistive in rauen Umgebungen

Piezoresistives Silizium hielt im Jahr 2025 einen Anteil von 38,76 % dank Wafer-Level-Skaleneffekten, kleinen Abmessungen und einem Betriebsfenster von -40 °C bis +125 °C, das die meisten automobilen, industriellen und Verbraucheranforderungen erfüllt. Dennoch steigen optische und Saphirfaser-Designs mit einer CAGR von 10,47 %, da LNG-Träger, petrochemische Cracker und Bohrlochgeräte die Exposition über 175 °C hinaus treiben, wo elektromagnetische Interferenzen und dielektrische Drift Silizium- und kapazitive Teile unzuverlässig machen. Öldienstleistungsunternehmen spezifizieren faseroptische Sonden für 20.000-psi-Reservoire und zahlen das Dreifache des Preises piezoresistiver Sonden, da die Betriebszeitersparnis die Prämie rechtfertigt.

Kapazitive MEMS gewinnen weiterhin in batteriebetriebenen kabellosen Knoten, da sie Nanoampere-Schlafströme bieten, die die Batterielebensdauer für entfernte Transmitter verlängern. Resonante Quarzeinheiten, die für ihre Stabilität im Teile-pro-Milliarde-Bereich geschätzt werden, besetzen Nischenbereiche wie Satelliten-Antriebstests und nationale Metrologie-Labore. Jede Architektur verankert somit eine eigene Preis-Leistungs-Insel, sodass der Drucksensoren-Markt bis 2031 multi-technologisch bleiben wird. Lieferanten, die Fertigungs-Know-how kreuzlizenzieren oder mehrere Die-Typen in einem gemeinsamen Gehäuse kombinieren, können sich gegen Nachfrageschwankungen absichern und gleichzeitig ihren Stücklistenanteil in komplexen Baugruppen ausweiten.

Nach Anwendung: Medizinsegment führt das Wachstum durch Einweg-Katheter-Einführung an

Der Automobilbereich hielt im Jahr 2025 28,49 % des Umsatzes, gestützt durch Brake-by-Wire, elektronische Stabilitätskontrolle und Batterie-Wärmekreisläufe, die zusammen 6 bis 12 Sensoren pro Leichtfahrzeug einbetten. Elektrifizierungsvorschriften erhöhen den Inhalt noch weiter, da höhenkorrigierte Ladeprofile auf barometrisches Feedback angewiesen sind. Das Medizinfeld expandiert jedoch am schnellsten mit einer CAGR von 10,66 %, da ambulante kardiovaskuläre Zentren auf Einweg-MEMS-Katheter umsteigen und damit die Sterilisationshaftung und Kapitalabschreibung eliminieren. BDs Übernahme von ICU Medical festigte die Expertise bei Einwegprodukten, während Edwards Lifesciences ein zweistelliges Wachstum für seine FloTrac-Linie meldete, die auf ambulante Herzkatheterlabore abzielt.

Industrielle Nachrüstungen fügen stetiges Volumen hinzu, indem Kompressoren, Dampfleitungen und Hydraulikpressen mit intelligenten Transmittern ausgestattet werden, die Modelle für maschinelles Lernen zur Wartung speisen. Die Unterhaltungselektronik bestellt weiterhin ultraminiaturisierte Dies unter 2 mm² für Smartphones, Wearables und Drohnen, obwohl die Stückmargen gering bleiben. Luft- und Raumfahrt sowie Verteidigung reservieren SiC-basierte Sensoren für Hyperschalljets und Tiefsee-Drohnen – Nischen, die Zuverlässigkeit über Kosten stellen. Lebensmittel- und Getränkeverarbeiter, die an 3-A-Hygienevorschriften gebunden sind, installieren Spülmembran-Transmitter, die ätzenden Reinigungschemikalien standhalten. Da diese vielfältigen Branchen reifen, werden Lieferanten, die Robustheit, Verpackung und digitale Funktionen auf jeden Anwendungsfall zuschneiden, einen überproportionalen Anteil am Drucksensoren-Markt erfassen.

Geografische Analyse

Der asiatisch-pazifische Raum hatte im Jahr 2025 mit 39,73 % den dominanten Marktanteil am Drucksensoren-Markt, verankert durch Chinas Pkw-Produktion von 26 Millionen Einheiten und Indiens umfangreiche Zweirad-Basis, die nun durch ABS-TPMS-Vorschriften abgedeckt ist. Hochvolumen-Elektronikcluster in Shenzhen, Hsinchu und Suwon ziehen ultraminiaturisierte Dies für Smartphones und Wearables an, während Japans Chip-Ausrüstungshersteller Sub-mTorr-Transmitter für 300-mm-CVD-Werkzeuge spezifizieren. Südkorea installierte im Jahr 2025 mehr als 200.000 mmWave-Kleinzellen, von denen jede Gehäusebarometer benötigt, die aktive Kühlung und Dichtungsintegritätswarnungen auslösen. Diese vielfältigen Nachfrageströme erklären, warum regionale OEMs und ODMs weiterhin MEMS-Kapazitäten lokalisieren, Lieferzeiten verkürzen und Währungsschwankungen abpuffern. Der asiatisch-pazifische Raum bleibt daher der Anker für das Stückwachstum, auch wenn andere Regionen das Wertwachstum beschleunigen.

Der Nahe Osten wird voraussichtlich bis 2031 die schnellste CAGR von 10,23 % verzeichnen, angetrieben durch LNG- und petrochemische Megaprojekte, die kryogene und Hochtemperatur-Instrumentierung erfordern. QatarEnergys Bestellung von 128 LNG-Schiffen entspricht bis zu 12.800 Unterwasser-Transmittern, während Saudi Aramcos Jafurah-Programm für unkonventionelles Gas SiC-Sensoren spezifiziert, die 175 °C Bohrlochbedingungen standhalten. Wasserstoffinitiativen wie ADNOCs 1-GW-Elektrolyseur erfordern Hunderte von 700-bar-Differenzialmanometern für Verdichterzüge und entionisierte Wasserskids. Regionale EPC-Auftragnehmer bevorzugen zunehmend faseroptische Designs für die Immunität gegen elektromagnetische Interferenzen in der Nähe von 400-kV-Schaltanlagen, was den Technologiemix für Golfprojekte erweitert. Dieser große Auftragsbestand an Kapitalarbeiten sichert eine stetige Laufbahn für Lieferanten, die Produkte nach IECEx-Zone-0-Regeln zertifizieren können.

Nordamerika erwirtschaftete im Jahr 2025 knapp ein Drittel des Umsatzes, da Schiefergas-Dienstleistungen 10.000-psi-Bohrkopf-Transmitter nachfragten und die US-amerikanischen Verkäufe von Batterie-Elektrofahrzeugen 1,8 Millionen Einheiten erreichten, die jeweils mit höhenkorrigierter BMS-Logik ausgestattet sind. Europa folgt dicht dahinter, wo Euro-7-Abgasvorschriften und Private-5G-Nachrüstungen in Legacy-Fabriken die Auftragsbücher für intelligente Transmitter gefüllt halten. Zusammen betonen diese reifen Märkte digitale Bereitschaft, Cybersicherheitshärtung und Over-the-Air-Kalibrierung, was die Durchschnittsverkaufspreise auch dann anhebt, wenn die Stückvolumina stagnieren. Infolgedessen wächst der regionale Drucksensoren-Markt schneller als die lokalen Fahrzeug- oder Fabrikzahlen, was den Fall für wertschöpfende Software-Wrapper stärkt. Lieferanten, die Gateways, Analysen und mehrjährige Serviceverträge bündeln, erschließen wiederkehrende Einnahmequellen, die sie vor Preisschwankungen bei Roh-Dies schützen.

Wettbewerbslandschaft

Die fünf größten Anbieter kontrollierten im Jahr 2025 etwa 35 % bis 40 % des weltweiten Umsatzes, eine Konzentration, die einen moderaten Wettbewerbswert von 6 ergibt. Bosch, Honeywell, Sensata, Emerson und TE Connectivity verankern dieses Segment und nutzen ihre Skalierung in automobilen und industriellen Lieferketten, um Marktanteile zu schützen. Anhaltende Erosion des durchschnittlichen Verkaufspreises durch chinesische White-Label-Dies mit Preisen zwischen 8 und 52 USD hält den Bruttomargen-Druck hoch. Um entgegenzuwirken, lenken etablierte Anbieter Forschung und Entwicklung in ASIC-Co-Packaging, On-Chip-Temperaturkompensation und werkseitig kalibrierte digitale Ausgänge, die die Qualifizierungszyklen der Kunden verkürzen.

Strategische Schritte unterstreichen diese Verlagerung hin zu integriertem Mehrwert. Boschs BMP585-Barometer kombinierte FIFO-Speicher mit ±0,5-hPa-Genauigkeit in einem 2 mm × 2 mm großen Gehäuse, um die xEV-Durchdringung zu vertiefen. Emersons Klemm-Rosemount-X-well reduzierte den Nachrüstaufwand um bis zu 60 % und eröffnete kabellose Möglichkeiten in Gefahrenbereichen. BDs Kauf von ICU Medical für 4,8 Milliarden USD festigte die Führungsposition bei Einweg-Medizintransducern, während TE Connectivity den MS5839-02BA einführte, um Drohnen- und Wearables-Buchsen zu erschließen, die IPx8-Abdichtung erfordern. Jede Initiative steht im Einklang mit dem übergeordneten Bestreben, vollständige Subsysteme statt handelsüblicher Sensorelemente zu verkaufen.

Unterhalb des Spitzensegments befinden sich regionale Spezialisten und protokollagnostische Gateway-Anbieter, die von der Individualisierung profitieren. Chinesische Gießereien erweitern Acht-Zoll-Wafer-Linien und automatisieren die Kalibrierung, um ihren Preisabstand zu vergrößern und kostensensitive Verbraucher- und Industriekäufer anzulocken. Europäische Automatisierungsunternehmen bündeln Sensoren mit proprietären Cloud-Plattformen und tauschen Lock-in gegen Integrationseinheit. Private-Equity-Aktivitäten, exemplifiziert durch das 8,2-Milliarden-USD-Sensata-Take-Private-Geschäft, injizieren Kapital für Fab-Upgrades und konsolidieren mittelständische Akteure. Da die Protokollharmonisierung hinterherhinkt, verschaffen sich Lieferanten, die LoRaWAN, Zigbee, BLE und 5G in einem einzigen Geräteverwaltungs-Stack abstrahieren können, einen dauerhaften Vorteil auf einem fragmentierten Schlachtfeld.

Marktführer der Drucksensoren-Branche

Bosch Sensortec GmbH

TE Connectivity

Honeywell International Inc.

Emerson Electric Co.

Sensata Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Indiens ABS-Vorschrift für Motorräder über 125 ccm tritt in Kraft und steigert indirekt die integrierten TPMS-Volumina.

- Oktober 2025: BD schließt das 4,8-Milliarden-USD-ICU-Medical-Geschäft ab, um das Angebot an Einwegkathetern zu erweitern.

- September 2025: QatarEnergy bestätigt eine Bestellung von 128 LNG-Schiffen im Wert von 20 Milliarden USD, wobei jedes Schiff bis zu 100 kryogene Drucktransmitter einbettet.

- Juli 2025: Emerson stellt die kabellose Klemm-Druckeinheit Rosemount X-well vor, die den Nachrüstaufwand um bis zu 60 % reduziert.

Umfang des globalen Drucksensoren-Marktberichts

Der Drucksensoren-Branchenbericht ist segmentiert nach Sensortyp (kabelgebunden und kabellos), Produkttyp (absolut, differenziell, relativ), Technologie (piezoresistiv, elektromagnetisch, kapazitiv, resonanter Festkörper, optisch, sonstige Technologien), Anwendung (Automobil, Medizin, Unterhaltungselektronik, Industrie, Luft- und Raumfahrt sowie Verteidigung, Lebensmittel und Getränke, HLK) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kabelgebunden |

| Kabellos |

| Absolut |

| Differenziell |

| Relativ |

| Piezoresistiv |

| Elektromagnetisch |

| Kapazitiv |

| Resonanter Festkörper |

| Optische Wandler |

| Sonstige Technologien |

| Automobil |

| Medizin |

| Unterhaltungselektronik |

| Industrie |

| Luft- und Raumfahrt sowie Verteidigung |

| Lebensmittel und Getränke |

| HLK |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Sensortyp | Kabelgebunden | ||

| Kabellos | |||

| Nach Produkttyp | Absolut | ||

| Differenziell | |||

| Relativ | |||

| Nach Technologie | Piezoresistiv | ||

| Elektromagnetisch | |||

| Kapazitiv | |||

| Resonanter Festkörper | |||

| Optische Wandler | |||

| Sonstige Technologien | |||

| Nach Anwendung | Automobil | ||

| Medizin | |||

| Unterhaltungselektronik | |||

| Industrie | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Lebensmittel und Getränke | |||

| HLK | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird die globale Nachfrage nach Drucksensoren bis 2031 wachsen?

Der Drucksensoren-Markt wird voraussichtlich mit einer CAGR von 9,26 % von 2026 bis 2031 wachsen und bis Ende des Zeitraums 33,92 Milliarden USD erreichen.

Welcher regionale Block trägt heute den größten Umsatz bei?

Der asiatisch-pazifische Raum hielt im Jahr 2025 den größten Anteil von 39,73 %, angeführt durch Chinas umfangreiche Automobilproduktion und Indiens Zweirad-Vorschriften.

Wo wird das schnellste geografische Wachstum erwartet?

Der Nahe Osten verzeichnet bis 2031 die schnellste CAGR von 10,23 %, angetrieben durch LNG-Trägerbestellungen und petrochemische Expansionen.

Welche Sensortechnologie gewinnt in Hochtemperaturanwendungen an Boden?

Optische und SiC-basierte Druckwandler wachsen mit zweistelligen Raten, da sie Umgebungen über 175 °C tolerieren.

Warum gewinnen kabellose Druckknoten in Fabriken an Bedeutung?

Batteriebetriebene Transmitter vermeiden die Leitungsinstallation, reduzieren den Nachrüstaufwand um bis zu 60 % und erreichen nun eine Feldbetriebsdauer von 10 Jahren, was die Amortisation attraktiv macht.

Welches Endverbrauchssegment zeigt das höchste Wachstum?

Medizinprodukte führen mit einer CAGR von 10,66 %, da Einweg-MEMS-Katheter wiederverwendbare Systeme in ambulanten kardiovaskulären Kliniken ersetzen.

Seite zuletzt aktualisiert am: