Marktgröße und Marktanteil für biomedizinische Drucksensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

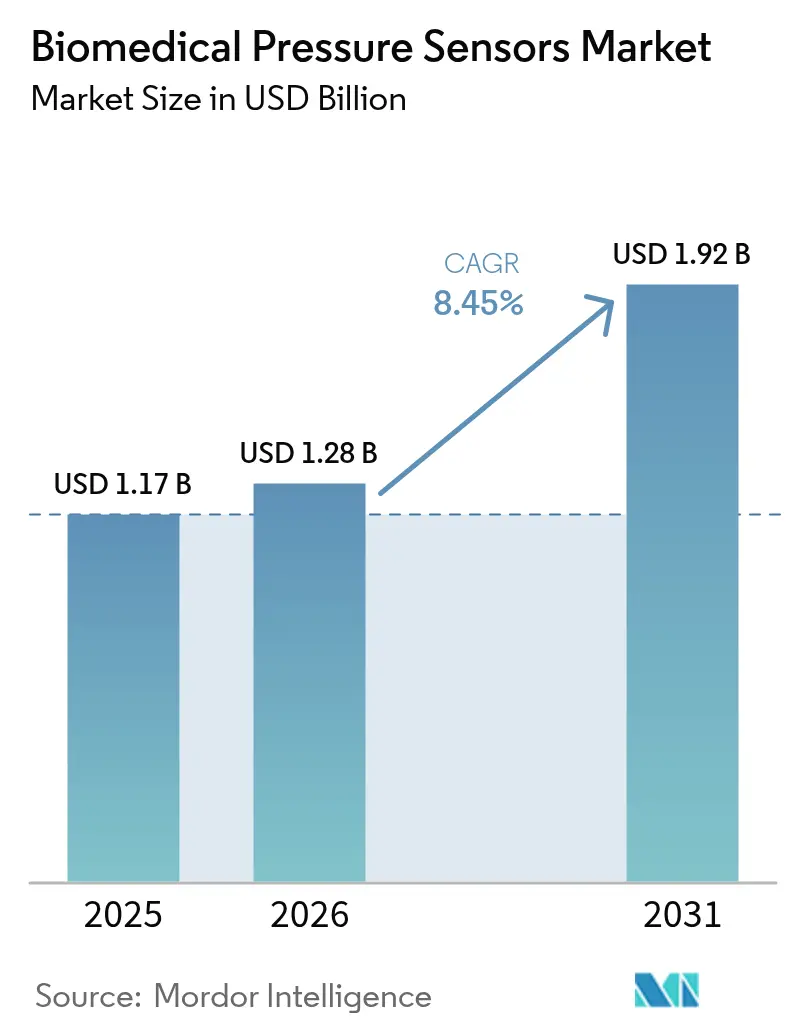

| Marktgröße (2026) | 1.28 Milliarden US-Dollar |

| Marktgröße (2031) | 1.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für biomedizinische Drucksensoren von Mordor Intelligence

Die Marktgröße für biomedizinische Drucksensoren wird voraussichtlich von USD 1,17 Milliarden im Jahr 2025 auf USD 1,28 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 8,45 % über 2026–2031 USD 1,92 Milliarden erreichen. Miniaturisierte MEMS-Designs unter 2 Millimetern erreichen heute eine Genauigkeit von unter 1 %, was katheterbasierte und vollständig implantierbare Geräte ermöglicht. Die US-amerikanische und europäische Kostenerstattung für die physiologische Fernüberwachung hat erstmalige Einsätze in der häuslichen Pflege beschleunigt, während das Programm „Gesundes China 2030” und Indiens produktionsgebundenes Anreizprogramm die installierte Basis im asiatisch-pazifischen Raum verbreitern. Drahtlose passive Architekturen schließen die Zuverlässigkeitslücke gegenüber batteriebetriebenen telemetrischen Designs und positionieren den Markt für biomedizinische Drucksensoren für ein nachhaltiges zweistelliges Wachstum bei Verbraucherwearables, die kontinuierliche Blutdruckdaten außerhalb klinischer Umgebungen liefern. Die Konsolidierung unter großen Geräteherstellern unterstreicht den Wettlauf darum, Sensoren mit Software für digitale Zwillinge zu kombinieren, die eine Dekompensation vorhersagt und Therapieanpassungen leitet.

Wichtigste Erkenntnisse des Berichts

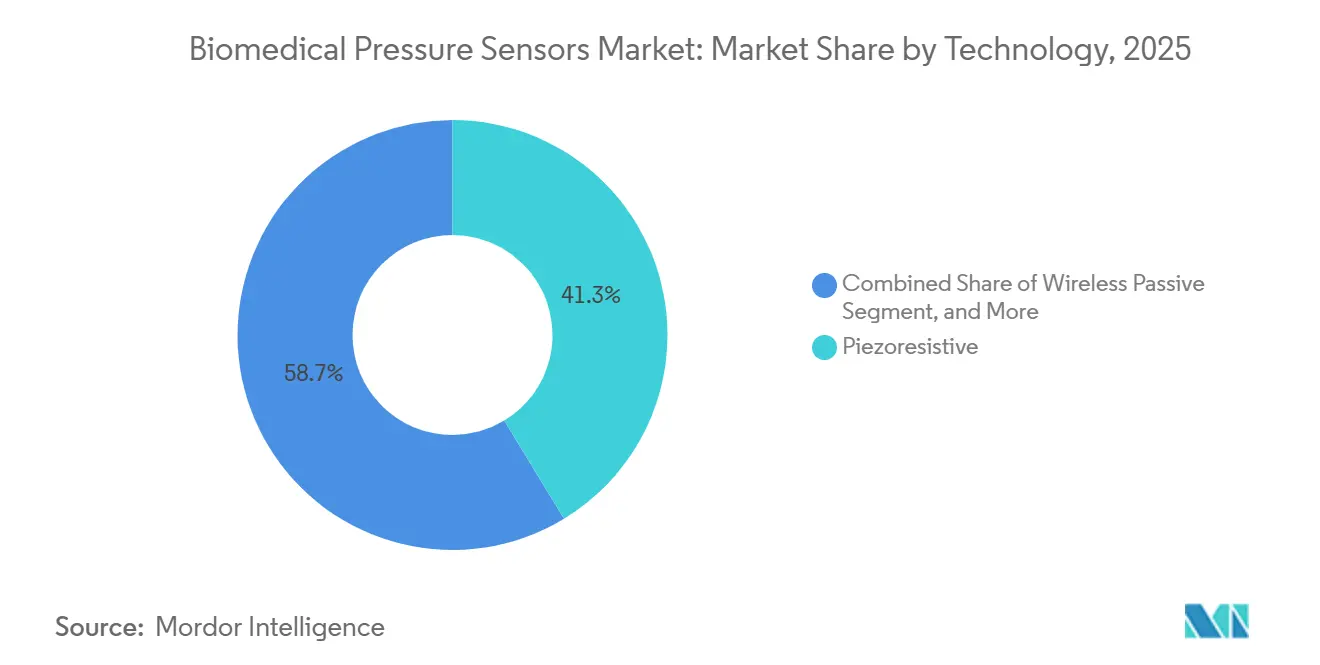

- Nach Technologie führten piezoresistive Architekturen mit einem Marktanteil von 41,32 % bei biomedizinischen Drucksensoren im Jahr 2025, während drahtlose passive Sensoren bis 2031 voraussichtlich mit einem CAGR von 11,41 % wachsen werden.

- Nach Anwendung hielt die Überwachung im Jahr 2025 einen Anteil von 36,82 % an der Marktgröße für biomedizinische Drucksensoren, während Fitness und Wellness zwischen 2026–2031 voraussichtlich mit einem CAGR von 10,67 % wachsen wird.

- Nach Endnutzer entfielen im Jahr 2025 48,14 % des Umsatzes auf Krankenhäuser und Kliniken; häusliche Pflegeumgebungen verzeichnen mit einem CAGR von 10,63 % bis 2031 die schnellste Wachstumsdynamik.

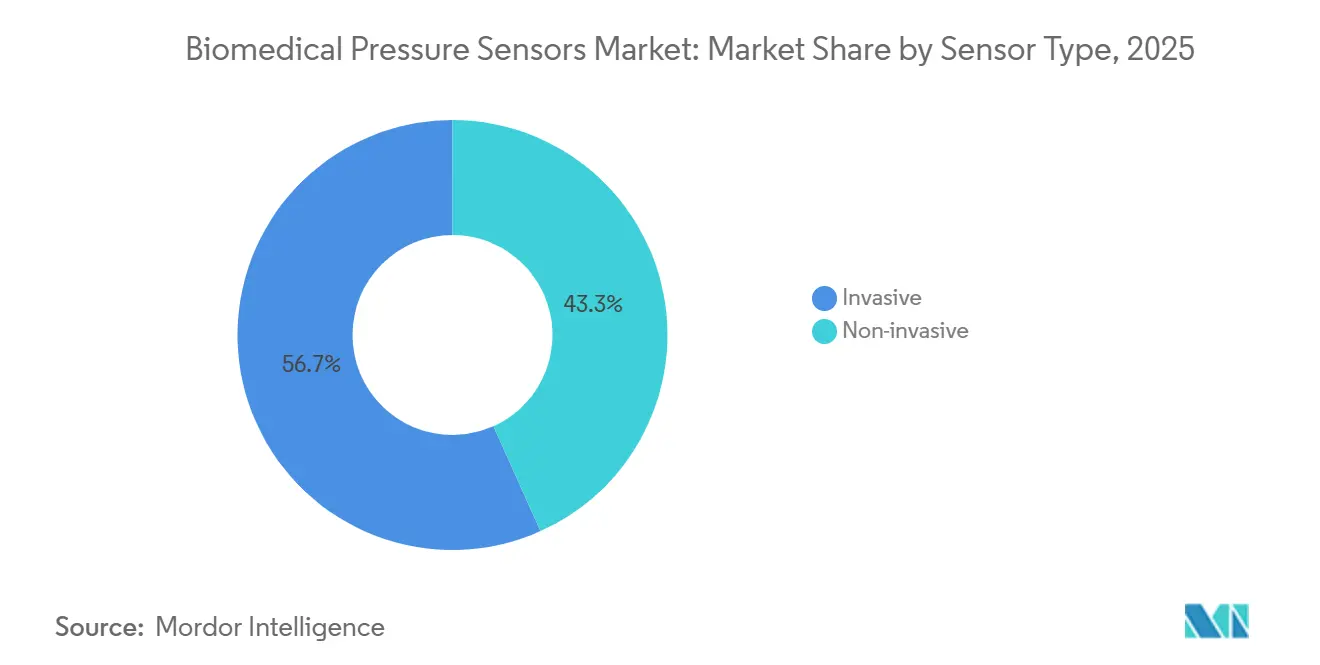

- Nach Sensortyp hielten invasive Geräte im Jahr 2025 einen Anteil von 56,72 % an der Marktgröße für biomedizinische Drucksensoren, während nicht-invasive Varianten über 2026–2031 mit einem CAGR von 9,23 % wachsen.

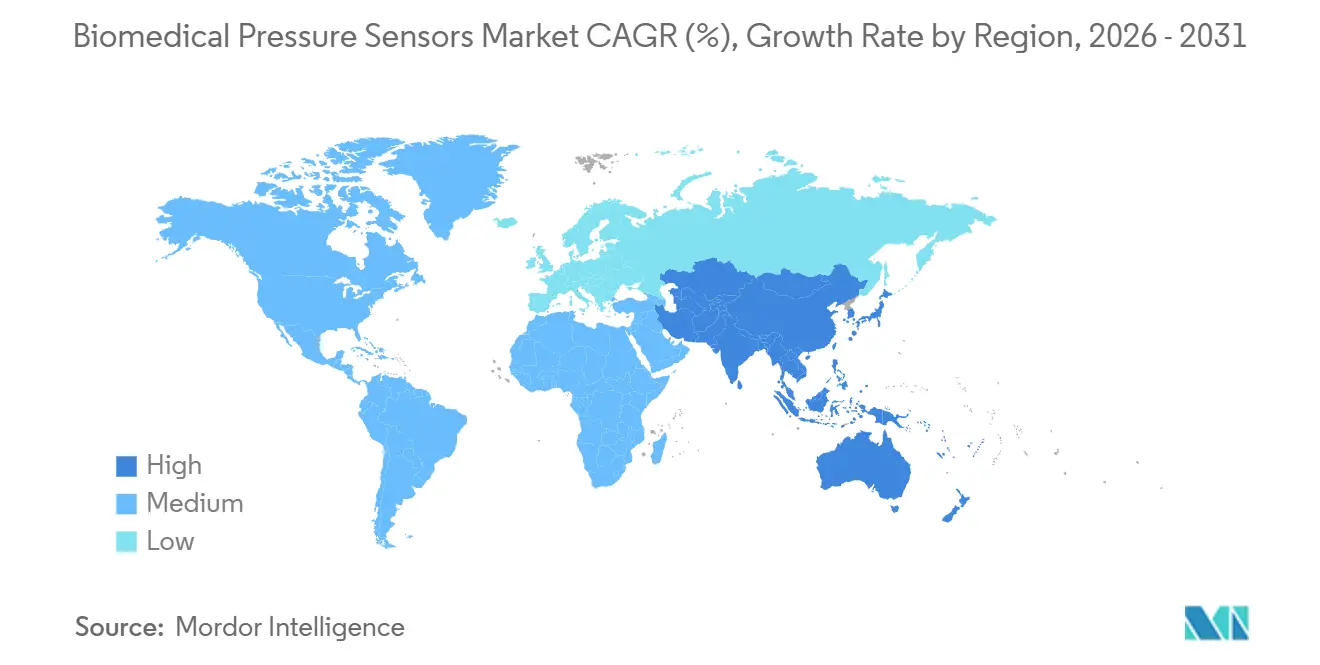

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 35,41 %, während der asiatisch-pazifische Raum bis 2031 auf einen CAGR von 10,32 % zusteuert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für biomedizinische Drucksensoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer Krankheiten, die eine kontinuierliche physiologische Überwachung antreibt | +2.5% | Global, mit ausgeprägtem Effekt in Nordamerika, Europa und dem städtischen asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Anstieg der Nutzung von Fernpatientenüberwachung und telemedizinischen Druckpflastern | +2.0% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum und den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Miniaturisierung und MEMS-Durchbrüche, die invasive/implantierbare Geräte ermöglichen | +1.5% | Global, angeführt von fortgeschrittenen Fertigungszentren in den Vereinigten Staaten, Deutschland, Japan und Südkorea | Langfristig (≥ 4 Jahre) |

| Integration mit hämodynamischen Modellierungsplattformen für digitale Zwillinge | +0.8% | Nordamerika und Europa, frühe Einführung in akademischen medizinischen Zentren | Mittelfristig (2–4 Jahre) |

| Anforderungen an Kraftrückkopplung in der robotergestützten minimal-invasiven Chirurgie | +0.7% | Nordamerika, Europa und ausgewählte asiatisch-pazifische Märkte (Japan, Südkorea, Singapur) | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach kostengünstigen, leistungsstarken und zuverlässigen Sensoren | +0.5% | Global, am stärksten in preissensiblen Märkten im asiatisch-pazifischen Raum, Südamerika und Afrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Krankheiten treibt die kontinuierliche physiologische Überwachung an

Bluthochdruck betraf im Jahr 2025 1,28 Milliarden Erwachsene, ein Anstieg von 23 % gegenüber 2019, während die Prävalenz von Herzinsuffizienz weltweit 64 Millionen erreichte, was zur langfristigen Sensorimplantation zur Steuerung der Medikamententitration veranlasste.[1]Weltgesundheitsorganisation, „Hypertension Dashboard,” who.int Unkontrollierter Bluthochdruck trug im Jahr 2024 zu 691.000 Todesfällen in den USA bei und erhöhte die Nachfrage nach Echtzeit-Druckdaten, die Kliniker vor einer Dekompensation warnen.[2]Zentren für Krankheitskontrolle und -prävention, „Nationale Zentrum für Gesundheitsstatistik – Sterblichkeitsdaten,” cdc.gov Diabetes und die alternde Bevölkerung vergrößern den Patientenpool weiter, und der Medicare-CPT-Code 99458 erstattet nun monatlich USD 50 pro Patient für Fernmessungen, was die Einführung in kardiologischen Praxen beschleunigt. Die kontinuierliche Überwachung bleibt daher der mit Abstand größte Wachstumskatalysator für den Markt für biomedizinische Drucksensoren.

Anstieg der Nutzung von Fernpatientenüberwachung und telemedizinischen Druckpflastern

Die Einschreibung in die Fernpatientenüberwachung (RPM) erreichte im Jahr 2025 71 Millionen Amerikaner, wobei Blutdruckgeräte 57 % der Episoden ausmachten.[3]Zentren für Medicare und Medicaid-Dienste, „Ärztliches Honorarverzeichnis 2025,” cms.gov Von der FDA zugelassene Bluetooth-Pflaster ermöglichen die häusliche Erfassung arterieller Wellenformen und reduzierten Krankenhausaufenthalte in der CHAMPION-Kohorte um 57 %. Das US-amerikanische Ministerium für Veteranenangelegenheiten setzte 120.000 LTE-fähige Manschetten ein, die hypertensive Krisen um 34 % reduzierten. Deutsche und niederländische Kostenträger spiegelten die US-amerikanische Kostenerstattung im Jahr 2024 wider und weiteten den Schwung auf Europa aus. KI-gesteuerte Algorithmen, die destabilisierende Trends 48–72 Stunden im Voraus erkennen, verankern Sensoren weiter in telekardiologischen Arbeitsabläufen und festigen den Markt für biomedizinische Drucksensoren als Eckpfeiler der wertorientierten Versorgung.

Miniaturisierung und MEMS-Durchbrüche ermöglichen invasive/implantierbare Geräte

TE Connectivitys 1,8-Millimeter-IntraSense erreichte eine Vollskalengenauigkeit von 0,25 % über einen Bereich von –40 °C bis 125 °C. STMicroelectronics' Silizium-auf-Isolator-Prozess reduzierte die parasitäre Kapazität um 40 %, was zu einer Leistungsaufnahme von 3,5 µA und einer Implantatlebensdauer von 7–10 Jahren führte. Kapazitive MEMS-Arrays erreichten eine Nichtlinearität von 0,1 % und eröffneten die präzise Beatmungssteuerung. In IEEE veröffentlichte Prototypen mit integrierten drahtlosen Leistungsspulen eliminieren nun perkutane Leitungen und reduzieren Infektionsraten, die einst bei 18 % lagen. Insgesamt skalieren diese Fortschritte den Markt für biomedizinische Drucksensoren über Intensivstationen hinaus in vollständig implantierte Lösungen für chronische Erkrankungen.

Integration mit hämodynamischen Modellierungsplattformen für digitale Zwillinge

Die von der FDA validierte Leitlinie zur computergestützten Modellierung aus dem Jahr 2024 ebnete den Weg für kardiovaskuläre digitale Zwillinge, die Echtzeit-Druckdaten aufnehmen, um eine Dekompensation sieben Tage im Voraus mit einer Sensitivität von 82 % vorherzusagen. Siemens Healthineers und Philips vermarkteten Software, die Interventionsergebnisse simuliert und unnötige Katheterisierungen um 32 % reduziert. HeartFlows FFRct-Einführung in 1.200 Krankenhäusern unterstreicht den Marktbedarf an datenreichen Planungswerkzeugen. Da das Internationale Forum der Regulierungsbehörden für Medizinprodukte KI-Validierungsstandards vorbereitet, schreitet die Ökosystemausrichtung voran und stärkt das langfristige Wertversprechen der Datenzulieferungen des Marktes für biomedizinische Drucksensoren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge multi-jurisdiktionale Sicherheits- und Biokompatibilitätszulassungen | -1.2% | Global, insbesondere Europa (MDR), Vereinigte Staaten (FDA), Japan (PMDA), China (NMPA) | Langfristig (≥ 4 Jahre) |

| Durch Biofouling bedingter Signaldrift bei Langzeitimplantaten | -0.8% | Global, am stärksten bei invasiven Sensoranwendungen | Mittelfristig (2–4 Jahre) |

| Umwelteinflüsse auf die Sensorstabilität (Temperatur, Luftfeuchtigkeit, Radiologie) | -0.5% | Global, verstärkt in Regionen mit extremem Klima und hoher Strahlungsbelastung | Mittelfristig (2–4 Jahre) |

| Mangelnde bedeutsame Produktdifferenzierung, die die durchschnittlichen Verkaufspreise unter Druck setzt | -0.4% | Global, stärkster Druck in reifen Märkten (Nordamerika, Europa) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge multi-jurisdiktionale Sicherheits- und Biokompatibilitätszulassungen

Europas MDR 2017/745 verlangt nun vollständige klinische Bewertungen, was bis zu zwei Jahre und USD 400.000 an Testkosten pro Variante hinzufügt. Japans überarbeitete GCP-Verordnungen erfordern prospektive Studien, während Chinas Prioritätsprüfung inländische Hersteller bevorzugt. Start-ups, die mit diesen Hürden konfrontiert sind, verzeichneten zwischen 2024–2025 einen Rückgang der Risikofinanzierung um 28 %. Die kumulative Belastung zieht 1,2 Prozentpunkte vom CAGR des Marktes für biomedizinische Drucksensoren ab.

Durch Biofouling bedingter Signaldrift bei Langzeitimplantaten

Die Proteinadsorption bildet innerhalb von Minuten einen Fibrinogenfilm, der die Genauigkeit in der ersten Woche um bis zu 5 mmHg beeinträchtigt. Die Kollagenkapselung verursacht über Monate hinweg Hysteresefehler von 3–8 %. Dexamethason-freisetzende Beschichtungen reduzieren die Kapseldicke um 60 %, werfen jedoch Infektionsbedenken auf. Vierteljährliche Rekalibrierungen erhöhen die Nachsorgekosten, dämpfen die Akzeptanz in ressourcenbeschränkten Systemen und hemmen den Umsatz des Marktes für biomedizinische Drucksensoren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Drahtlose passive Architekturen gewinnen trotz piezoresistiver Dominanz an Boden

Drahtlose passive Sensoren werden voraussichtlich im Zeitraum 2026–2031 mit einem CAGR von 11,41 % wachsen, angetrieben durch induktive und Ultraschallabfrage, die Batteriewechseloperationen überflüssig macht. Piezoresistive Designs beherrschten im Jahr 2025 noch immer 41,32 % des Marktanteils für biomedizinische Drucksensoren, da ihre Bandbreite von 200 Hz hochwertige arterielle Wellenformen erfasst. Die Marktgröße für drahtlose passive Geräte im Bereich biomedizinischer Drucksensoren wird voraussichtlich von USD 0,26 Milliarden im Jahr 2026 auf USD 0,49 Milliarden bis 2031 steigen. Faseroptische und kapazitive Varianten nehmen Nischenrollen ein, wo MRT-Kompatibilität oder langfristige Driftresistenz die Kosten überwiegen. Kontinuierliche MEMS-Innovation sollte die Stückkosten angleichen und den Übergang zu batteriefreien Architekturen beschleunigen.

In klinischen Umgebungen bleiben piezoresistive Wandler für die Herzchirurgie unverzichtbar, doch große Einkäufer erproben nun passive Pulmonalarterie-Implantate zur Überwachung chronischer Herzinsuffizienz. Selbstkalibrierende Prototypen, die über 24 Monate eine Genauigkeit von 0,1 % aufrechterhalten, könnten etablierte Technologien bis Ende des Jahrzehnts weiter verdrängen. Hersteller müssen jedoch die drahtlose Energiekopplung gegen die elektromagnetischen Verträglichkeitsklauseln der MDR validieren, ein entscheidender Schritt, der Markteinführungen in verschiedenen Regionen verzögern kann.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Fitness und Wellness übertrifft die traditionelle klinische Überwachung

Die Überwachung machte im Jahr 2025 36,82 % des Umsatzes aus, doch das Wachstum hat sich in den Intensivstationen der OECD-Länder, wo die Gerätedurchdringung 85 % übersteigt, abgeflacht. Das Segment Fitness und Wellness ist hingegen bis 2031 für einen CAGR von 10,67 % vorgesehen, was seine Marktgröße für biomedizinische Drucksensoren von USD 0,18 Milliarden im Jahr 2026 auf USD 0,30 Milliarden bis 2031 anhebt. Die Verbrauchernachfrage nach unauffälliger, manschettenloser Blutdruckmessung treibt diese Entwicklung an.

Wearables integrieren nun optische Tonometrie und maschinelles Lernen, um eine Genauigkeit von 5 mmHg zu erreichen, und erhielten 2025 die CE-Kennzeichnung. Diagnostische und therapeutische Nischen verlassen sich weiterhin auf invasive Sensoren für Goldstandard-Präzision, doch der Rückgang des Eingriffvolumens bei der Herzkatheterisierung dämpft deren Expansion. Industrielle Bioprozessanwendungen fügen einen stetigen inkrementellen Bedarf hinzu, bleiben jedoch für die Kernertragsströme des Marktes für biomedizinische Drucksensoren im Gesundheitswesen peripher.

Nach Sensortyp: Nicht-invasive Designs schließen die Genauigkeitslücke

Invasive Geräte hielten im Jahr 2025 56,72 % der Marktgröße für biomedizinische Drucksensoren, bewertet mit USD 0,65 Milliarden, aufgrund ihrer Schlag-für-Schlag-Genauigkeit bei Schockzuständen. Nicht-invasive Sensoren, die voraussichtlich mit einem CAGR von 9,23 % wachsen werden, sollten ihren Umsatzanteil bis 2031 auf 48 % steigern. Der Marktanteil für biomedizinische Drucksensoren bei oszillometrischen Manschetten könnte schrumpfen, da Finger-Photoplethysmografie- und Radialtonometrie-Uhren eine Validierung gemäß aktualisierten AMA-Protokollen erreichen.

Hybridsysteme wie Edwards ClearSight kombinieren eine anfängliche Arterienlinienkalibrierung mit Fingeroptik und halten eine Genauigkeit von 5 mmHg über 12 Stunden aufrecht. Regulatorische Unterschiede – Klasse II für invasive und Klasse I/II für die meisten nicht-invasiven Geräte – beschleunigen die Vermarktung manschettenloser Monitore, doch Kliniker bevorzugen weiterhin direkte Katheter, wenn die Hämodynamik des Patienten instabil ist.

Nach Endnutzer: Häusliche Pflegeumgebungen definieren die Marktgeografie neu

Krankenhäuser und Kliniken erwirtschafteten im Jahr 2025 48,14 % des Umsatzes, da Intensivstationen auf Einwegartikel zur Überwachung von septischem Schock und ARDS angewiesen sind. Dennoch wird für häusliche Pflegeumgebungen ein CAGR von 10,63 % prognostiziert, was ihre Marktgröße für biomedizinische Drucksensoren von USD 0,24 Milliarden im Jahr 2026 auf USD 0,40 Milliarden bis 2031 steigert. Die CMS-Kostenerstattung beseitigte wirtschaftliche Hürden für implantierbare Pulmonalarterie-Sensoren, was allein im ersten Quartal 2025 zu 12.000 Implantationen führte.

Ambulante Operationszentren bevorzugen Einweg-Einmalartikel, während Elitesportorganisationen Athleten zur Überwachung von Belastungshypertonie instrumentieren. Forschungsinstitute halten dank NIH-Zuschüssen in Höhe von USD 47 Millionen im Jahr 2025 einen stabilen Anteil von 9 %. Die FDA-Entwurfsleitlinie zu menschlichen Faktoren, die ab 2026 gilt, wird eine 95-prozentige Aufgabenerfolgsquote bei Senioren erfordern und die zukünftige Designsprache für häusliche Geräte prägen.

Geografische Analyse

Nordamerika trug im Jahr 2025 35,41 % zum globalen Umsatz bei, gestützt durch die monatliche Medicare-Kostenerstattung von USD 50 und 6.090 US-amerikanische Krankenhäuser, die für die invasive Überwachung ausgestattet sind. Kanada investierte USD 880 Millionen, um ländliche Kliniken mit drahtlosen Manschetten auszustatten, und Mexiko beschaffte 45.000 Monitore für die Massenblutdruckvorsorge, was einen CAGR von 9,1 % in der Region unterstützt. Der Markt für biomedizinische Drucksensoren profitiert von der regulatorischen Harmonisierung im Rahmen des USMCA, die die Zulassungsvorlaufzeiten um bis zu neun Monate verkürzt.

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einem CAGR von 10,32 % wachsen, angetrieben durch Chinas Budget von CNY 16 Billionen für das Programm „Gesundes China” und Indiens 5-prozentige Subventionen für die inländische Produktion. Japans öffentliche Versicherer erstatten nun 80 % der Kosten für implantierbare Sensoren, während Südkorea monatlich KRW 30.000 für häusliche Manschetten zahlt. Die gegenseitige Anerkennung zwischen Australien und Neuseeland beschleunigt Markteinführungen, doch die unverbindliche ASEAN-Richtlinie erzwingt länderspezifische Einreichungen und verlängert die Zeitpläne für multinationale Unternehmen.

Europa hielt im Jahr 2025 einen Anteil von 28 %, wobei Deutschland die Fernpatientenüberwachung für 4,2 Millionen Patienten abdeckte. Der NHS kaufte 180.000 drahtlose Monitore im Rahmen seines Plans zur Senkung der kardiovaskulären Sterblichkeit. MDR-Compliance-Kosten fügen jedoch jährlich EUR 80.000–150.000 pro Gerätefamilie hinzu, was kleinere Marktteilnehmer herausfordert. Südamerika und die MEA-Märkte verzeichnen ein hohes einstelliges Wachstum, unterstützt durch Brasiliens ANVISA-Zulassungen und Krankenhausbauten im Rahmen von Saudi-Arabiens Vision 2030, doch Währungsvolatilität und begrenzte Regulierungskapazitäten dämpfen die Beschleunigung.

Wettbewerbslandschaft

Der Markt für biomedizinische Drucksensoren ist mäßig konzentriert; die fünf größten Anbieter kontrollierten im Jahr 2025 rund 42 % des Umsatzes. Edwards Lifesciences' Übernahme von Endotronix für USD 1 Milliarde sicherte drahtloses pulmonales geistiges Eigentum, während Boston Scientifics USD 14,5 Milliarden schwerer Penumbra-Deal die Reichweite im neurovaskulären Sensing erweiterte. Große Konzerne nutzen globale Distribution und regulatorische Stärke, während Nischeninnovatoren sich durch faseroptische oder batteriefreie Designs differenzieren.

Komponentenlieferanten TE Connectivity und Honeywell zielen mit Sensoren unter USD 10 auf standardisierte Segmente ab und setzen die Margen mittlerer Anbieter unter Druck. Chinesische Neueinsteiger mit ISO-13485-Zertifikaten fordern etablierte Anbieter beim Preis heraus und zwingen westliche Unternehmen dazu, sich auf softwaregestützte Wertversprechen zu verlagern. Aufstrebende Disruptoren Aktiia und Biobeat zogen in den Finanzierungsrunden 2025–2026 zusammen USD 50 Millionen an und unterstreichen das Investoreninteresse an manschettenlosen Wearables.

Anmeldungen von geistigem Eigentum betonen piezoelektrische Energiegewinnung und HF-Rückstreuung, wobei 2024–2025 14 US-Patentfamilien erteilt wurden. Die laufende Einhaltung von IEC 60601-1 und ISO 14971 verlängert die Markteinführungszeit und stärkt die Vorteile diversifizierter Branchenführer. Insgesamt dreht sich der Wettbewerb darum, Sensoren mit Analyseplattformen zu integrieren, die Rohdruck-Daten in umsetzbare klinische Leitlinien übersetzen – ein Trend, der die Wertschöpfung in der Branche für biomedizinische Drucksensoren neu definiert.

Marktführer für biomedizinische Drucksensoren

Resonetics LLC

Medtronic plc

Edwards Lifesciences Corporation

Sensirion Holding AG

TE Connectivity Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Abbott erhielt die FDA-Vormarktzulassung für sein CardioMEMS HF System mit erweiterter drahtloser Reichweite, was Übertragungsfehler um 34 % reduziert.

- Februar 2026: Boston Scientific schloss seine USD 14,5 Milliarden schwere Übernahme von Penumbra ab und trat in das neurovaskuläre Drucksensing ein.

- Januar 2026: Siemens Healthineers brachte den Atellica VTLI Analyzer mit integrierten Durchflussraten-Drucksensoren auf den Markt, was Probenfehler um 22 % reduziert.

- November 2026: Philips erhielt die FDA-Zulassung für IntelliVue X3-Monitore mit Einweg-Kapazitivmembranen zur Verringerung des Infektionsrisikos.

Globaler Berichtsumfang des Marktes für biomedizinische Drucksensoren

Biomedizinische Drucksensoren werden in Anwendungen eingesetzt, die auf drei wichtige Atemwegserkrankungen abzielen: Asthma, chronisch obstruktive Lungenerkrankung und Schlafapnoe. Sie werden in Diagnosegeräten zur Messung des Drucks der aus der Lunge ausgestoßenen Luft und in therapeutischen Geräten wie Sauerstofftherapiegeräten, Verneblern und Beatmungsgeräten eingesetzt.

Der Bericht zum Markt für medizinische Drucksensoren ist segmentiert nach Technologie (selbstkalibrierend, faseroptisch, telemetrisch, kapazitiv, drahtlos passiv, piezoresistiv), Anwendung (Diagnostik, Therapie, medizinische Bildgebung, Überwachung, Fitness und Wellness, sonstige Anwendungen), Endnutzer (Krankenhäuser und Kliniken, ambulante Operationszentren, häusliche Pflegeumgebungen, Sport- und Fitnesseinrichtungen, Forschungsinstitute), Sensortyp (invasiv, nicht-invasiv) sowie Geografie. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Selbstkalibrierend |

| Faseroptisch |

| Telemetrisch |

| Kapazitiv |

| Drahtlos passiv |

| Piezoresistiv |

| Diagnostik |

| Therapie |

| Medizinische Bildgebung |

| Überwachung |

| Fitness und Wellness |

| Sonstige Anwendungen |

| Invasiv |

| Nicht-invasiv |

| Krankenhäuser und Kliniken |

| Ambulante Operationszentren |

| Häusliche Pflegeumgebungen |

| Sport- und Fitnesseinrichtungen |

| Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Technologie | Selbstkalibrierend | |

| Faseroptisch | ||

| Telemetrisch | ||

| Kapazitiv | ||

| Drahtlos passiv | ||

| Piezoresistiv | ||

| Nach Anwendung | Diagnostik | |

| Therapie | ||

| Medizinische Bildgebung | ||

| Überwachung | ||

| Fitness und Wellness | ||

| Sonstige Anwendungen | ||

| Nach Sensortyp | Invasiv | |

| Nicht-invasiv | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Ambulante Operationszentren | ||

| Häusliche Pflegeumgebungen | ||

| Sport- und Fitnesseinrichtungen | ||

| Forschungsinstitute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für biomedizinische Drucksensoren bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 USD 1,92 Milliarden erreicht und sich von 2026–2031 mit einem CAGR von 8,45 % ausweitet.

Welches Technologiesegment wächst am schnellsten?

Drahtlose passive Architekturen werden mit einem CAGR von 11,41 % prognostiziert, da sie batteriebedingte Austauschoperationen überflüssig machen.

Warum gilt der asiatisch-pazifische Raum als die attraktivste Wachstumsregion?

Chinas Investition von CNY 16 Billionen in das Programm „Gesundes China” und Indiens 5-prozentige Fertigungssubventionen steigern die regionale Nachfrage und unterstützen einen CAGR von 10,32 % bis 2031.

Was ist die größte regulatorische Hürde für neue Marktteilnehmer?

Europas MDR 2017/745 fügt bis zu zwei Jahre klinischer Bewertung und erhebliche Compliance-Kosten hinzu, was die Vermarktung verzögert.

Wie wirken sich Wearables auf die Einführung aus?

Verbraucherwearables, die auf eine Genauigkeit von 5 mmHg validiert sind, verlagern die Überwachung von Krankenhäusern in die häusliche Umgebung und treiben das am schnellsten wachsende Anwendungssegment Fitness und Wellness an.

Welche Unternehmen führen die jüngste Konsolidierung an?

Edwards Lifesciences und Boston Scientific haben milliardenschwere Übernahmen getätigt, um sich drahtlose bzw. neurovaskuläre Sensing-Kapazitäten zu sichern.

Seite zuletzt aktualisiert am: