Marktgröße und Marktanteil für faseroptische Drucksensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

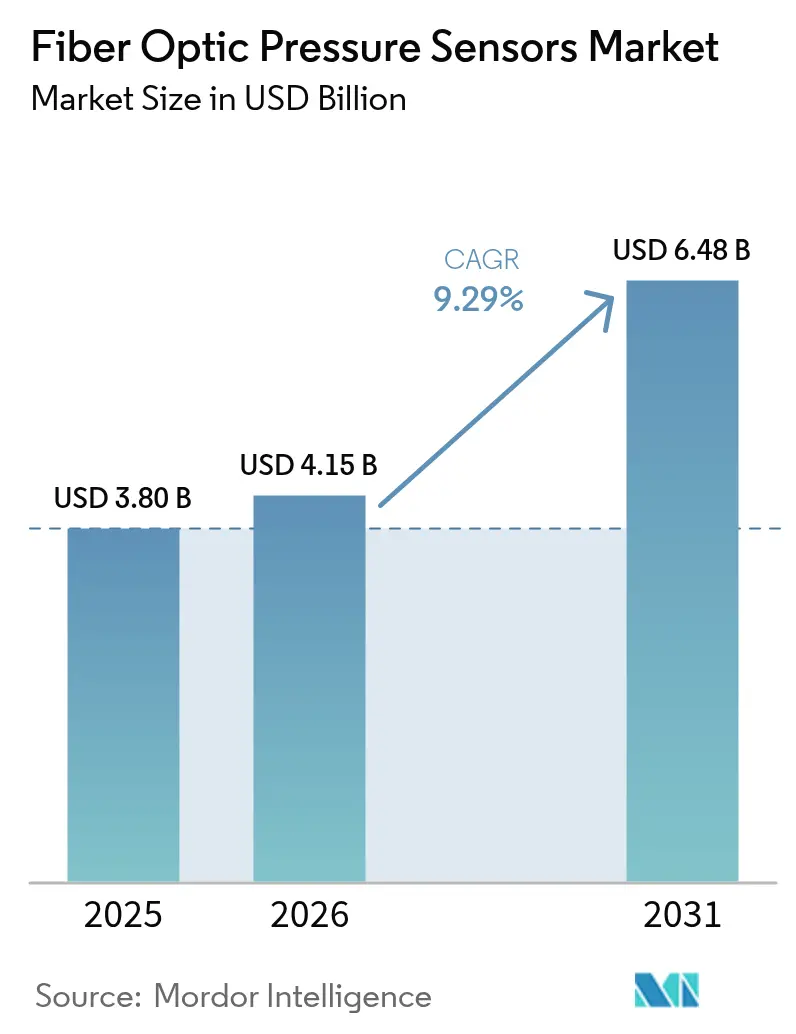

| Marktgröße (2026) | 4.15 Milliarden US-Dollar |

| Marktgröße (2031) | 6.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für faseroptische Drucksensoren von Mordor Intelligence

Die Marktgröße für faseroptische Drucksensoren wurde im Jahr 2025 auf 3,8 Milliarden USD geschätzt und soll von 4,15 Milliarden USD im Jahr 2026 auf 6,48 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,29 % während des Prognosezeitraums (2026–2031). Die robuste Nachfrage resultiert aus der Eignung der Technologie für die Echtzeit-Überwachung in rauen Umgebungen wie Bohrlöchern in Ölquellen und Batteriesätzen von Elektrofahrzeugen. Die fortlaufende Miniaturisierung von Fabry-Perot-Mikrokavitäten und ein Rückgang der Kosten für Abfrageeinheiten um 60 % seit 2020 haben die Akzeptanz in der industriellen Automatisierung, im Gesundheitswesen und in der Mobilität ausgeweitet. Multiplexing-Gewinne haben die Akzeptanz von Faser-Bragg-Gittern (FBG) gesteigert, während die Integration von Edge-Analytics in intelligenten Fabriken und implantierbaren Geräten neue Wachstumspfade unterstreicht. Trotz eines 2- bis 3-fachen Kostenaufschlags gegenüber piezoresistiven Sensoren mildern steigende Vorteile bei den Gesamtbetriebskosten, die Weiterqualifizierung von Arbeitskräften und Initiativen zur Steckernormung die Akzeptanzhürden weiterhin ab.

Wichtigste Erkenntnisse des Berichts

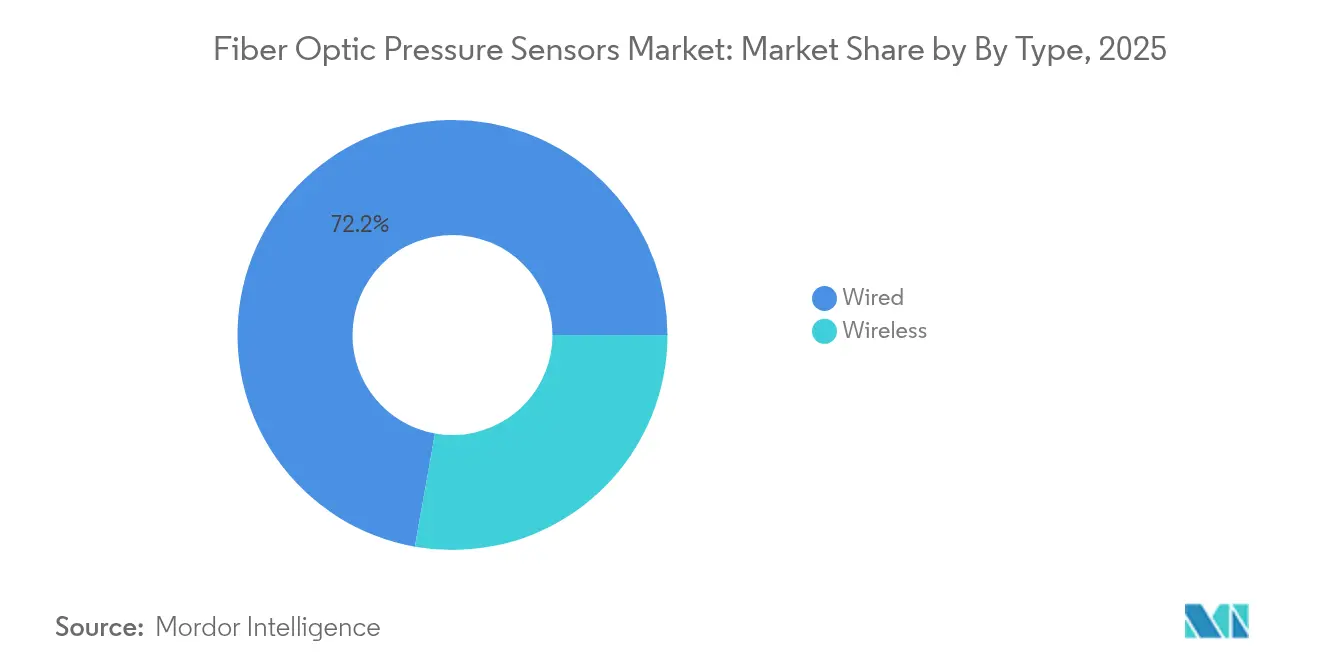

- Nach Typ hielten kabelgebundene Sensoren im Jahr 2025 einen Marktanteil von 72,20 % am Markt für faseroptische Drucksensoren, während kabellose Varianten bis 2031 voraussichtlich mit einer CAGR von 11,6 % wachsen werden.

- Nach Technologie führten Fabry-Perot-Sensoren im Jahr 2025 mit einem Umsatzanteil von 46,40 %, während die FBG-Technologie bis 2031 die schnellste CAGR von 12,9 % verzeichnen dürfte.

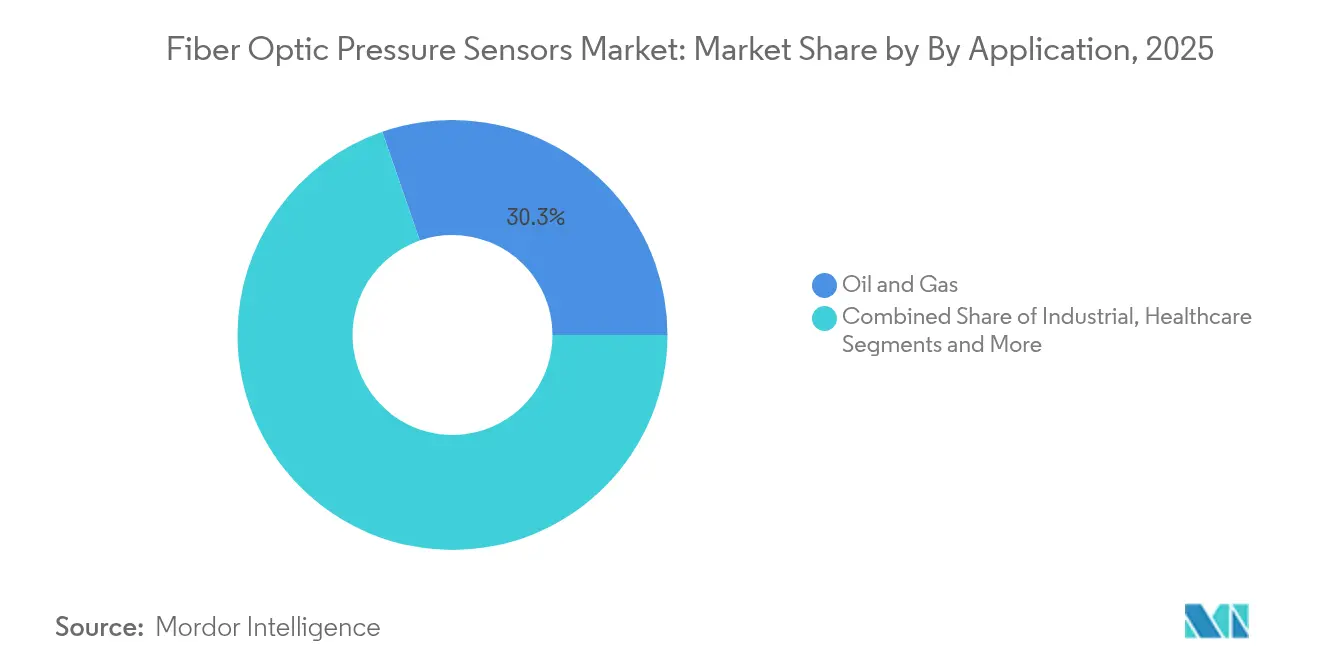

- Nach Anwendung entfielen im Jahr 2025 30,30 % der Marktgröße für faseroptische Drucksensoren auf Öl und Gas; Gesundheitswesen und Medizingeräte entwickeln sich bis 2031 mit einer CAGR von 13,8 %.

- Nach Installationsumgebung entfielen im Jahr 2025 34,40 % der Marktgröße für faseroptische Drucksensoren auf Bohrloch- und Untergrundinstallationen, während der In-vivo-biomedizinische Einsatz bis 2031 eine CAGR von 14,2 % verzeichnen dürfte.

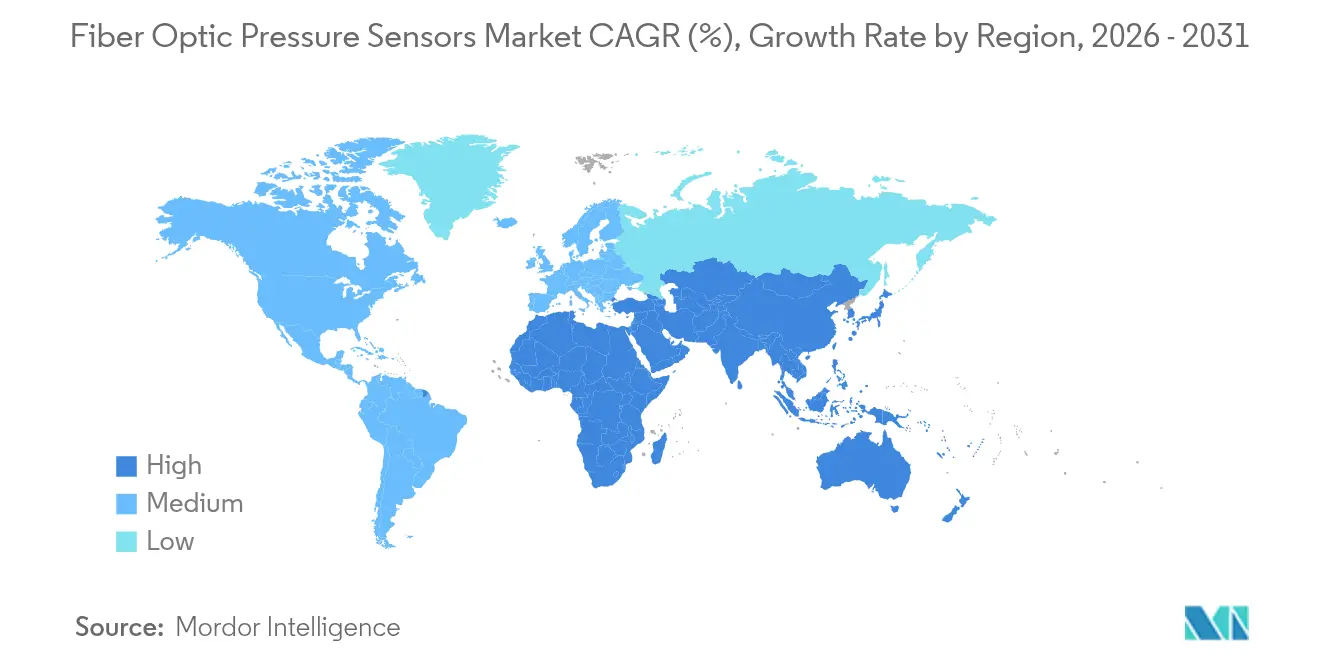

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 37,50 %, doch der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 11,7 % am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für faseroptische Drucksensoren

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Schnelle Miniaturisierung von Fabry-Perot-MEMS-Kavitäten | 2.1% | Global, mit früher Akzeptanz in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Kostensenkung bei verteilten faseroptischen Abfrageeinheiten | 1.8% | Global, beschleunigt in den APAC-Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| OEM-Integration in die Sicherheit gegen thermisches Durchgehen in Elektrofahrzeug-Batteriesätzen | 1.5% | Nordamerika, EU, Fertigungszentren für Elektrofahrzeuge in China | Mittelfristig (2–4 Jahre) |

| Verbindliche Digitalisierungsziele für Bohrlöcher (Öl und Gas) | 1.2% | Globale Öl- und Gasregionen, konzentriert in Nordamerika und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| Edge-Analytics in intelligenten Fabriken (unterberichtet) | 0.9% | Industriekorridore im asiatisch-pazifischen Raum, Ausweitung auf EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Anstieg der Forschungs- und Entwicklungsfinanzierung für implantierbare intelligente Katheter (unterberichtet) | 0.7% | Medizingeräte-Zentren in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Miniaturisierung von Fabry-Perot-MEMS-Kavitäten

Die Massenproduktionslithografie liefert nun Kavitätsdimensionen unter 10 µm bei gleichzeitiger Beibehaltung einer Genauigkeit von ±0,01 % des Vollausschlags. Dieser Sprung ermöglicht die Druckerkennung bis zu 2 kPa in platzbeschränkten Medizingeräten und übertrifft herkömmliche Polymersensoren um 80 % in der Empfindlichkeit. Kleinere Kavitäten verkürzen die Ansprechzeiten und senken die Stückkosten durch Integration auf Wafer-Ebene, die den Prozessabläufen der Siliziumphotonik folgt. Miniaturisierte Sensoren unterstützen nun die katheterbasierte kardiovaskuläre Überwachung, hochgeschwindigkeits-aeronautische Aktuierungsrückmeldung und eingebettete Batteriezelldiagnostik, ohne die strukturelle Integrität zu beeinträchtigen. Mit steigenden Produktionsvolumina profitieren sowohl das kabelgebundene als auch das kabellose Segment des Marktes für faseroptische Drucksensoren von höherer Leistung bei geringeren Kosten pro Kanal.[1]Photonics Media, "Winziger Drucksensor misst kleinste Veränderungen im Körper," photonics.com

Kostensenkung bei verteilten faseroptischen Abfrageeinheiten

Die Integration der Siliziumphotonik hat die Preise für Abfrageeinheiten seit 2020 um rund 60 % gesenkt und stellt eine Wellenlängenauflösung im Subnanometerbereich für routinemäßige Industriebudgets bereit. Kostengünstige Einheiten erreichen nun eine Genauigkeit von 2,5 µε und eine Ansprechzeit von unter 1 s, was die Akzeptanz der Strukturgesundheitsüberwachung in Brücken, Tunneln und Pipelines beschleunigt. China führt die globalen Installationen mit einem Anteil von 11,3 % an und bestätigt die Kostenkonkurrenzfähigkeit bei groß angelegten Rollouts intelligenter Fabriken. Edge-Analytics-Firmware reduziert den Bedarf an Datenrückübertragung weiter, stärkt das Wertversprechen bei abgelegenen Anlagen und steigert die Gesamtakzeptanz des Marktes für faseroptische Drucksensoren.[2]Yandong Gong, "Untersuchung eines kostengünstigen optischen Faser-Sensor-Abfragegeräts," SpringerLink, link.springer.com

OEM-Integration in die Sicherheit gegen thermisches Durchgehen in Elektrofahrzeug-Batteriesätzen

Lab-on-Fiber-Sonden mit einer Länge von nur 12 mm und einem Durchmesser von 125 µm verfolgen den internen Zelldruck und die Temperatur während des thermischen Durchgehens und liefern Frühwarnungen weit vor Entlüftungsereignissen. Ihre Immunität gegenüber elektromagnetischen Störungen und korrosiven Elektrolyten eignet sich für Batterieverwaltungssysteme der nächsten Generation, die eine verbesserte Sicherheitskonformität anstreben. Große Automobilhersteller in Nordamerika, Europa und China erproben nun eingebettete optische Netzwerke in 18650- und Pouch-Zellen und treiben den Markt für faseroptische Drucksensoren tiefer in das Mobilitätsökosystem.

Verbindliche Digitalisierungsziele für Bohrlöcher in Öl und Gas

Das SureCONNECT-FE-System von Baker Hughes verbindet optische Messgeräte mit elektrischen Komplettierungen ohne Eingriff, reduziert die Bohrturmzeit und hält gleichzeitig Bedingungen von 200 °C und 15.000 psi stand. Bragg-Gitter-Arrays messen Druck, Temperatur und Mehrphasenströmung in Echtzeit und unterstützen Produktionsoptimierungsmandate in engen Reservoiren. Da Produzenten im Nahen Osten Reservoirmanagementziele verfolgen, stützt die Akzeptanz das langfristige Wachstum des Marktes für faseroptische Drucksensoren.[3]Baker Hughes, "Verteilte Temperaturmessung (DTS)," bakerhughes.com

Analyse der Hemmnisswirkung*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hoher durchschnittlicher Verkaufspreis gegenüber piezoresistiven Sensoren | -1.4% | Global, besonders ausgeprägt in preissensiblen Märkten im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Verzögerung bei der Steckernormung in Unterwassersystemen | -0.8% | Offshore-Regionen, konzentriert in der Nordsee und im Golf von Mexiko | Mittelfristig (2–4 Jahre) |

| Mangel an optoqualifizierten Technikern (unterberichtet) | -0.6% | Global, akut in Schwellenmärkten und spezialisierten Anwendungen | Langfristig (≥ 4 Jahre) |

| IP-Fragmentierung rund um Mikrokavitätsdesigns (unterberichtet) | -0.4% | Global, betrifft innovationsgetriebene Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher durchschnittlicher Verkaufspreis gegenüber piezoresistiven Sensoren

Ein Stückpreisaufschlag von 2 bis 3 × bleibt bestehen, insbesondere bei industriellen Automatisierungsprojekten mit mehreren Sensoren, bei denen Budgetobergrenzen streng sind. Spezialisierte Abfragehardware erhöht die Kapitalkosten im Vergleich zu einfachen Dehnungsmessstreifen-Konditionierern. Dennoch gleichen Wartungseinsparungen an korrosiven oder Hochtemperaturstandorten die anfänglichen Ausgaben über die Lebensdauer der Anlage aus und fördern die schrittweise Substitution. Es wird erwartet, dass die Skalierung der Siliziumphotonik die Lücke bis 2028 in Hochvolumenlinien nahezu auf Parität schrumpfen lässt, was dieses Hemmnis für den Markt für faseroptische Drucksensoren abschwächt.

Verzögerung bei der Steckernormung in Unterwassersystemen

Proprietäre Nassverbinder behindern die Interoperabilität und erhöhen die Qualifizierungskosten in Tiefseefeldern. Jedes maßgeschneiderte Design erfordert umfangreiche Tests, um eine leckagefreie Leistung in der Tiefe zu gewährleisten, was Installationen verzögert und die Integration mehrerer Anbieter entmutigt. Branchenkonsortien erarbeiten nun gemeinsame Schnittstellenrichtlinien, während Lieferanten wie Baker Hughes modulare Nassverbindungsplattformen fördern, die mehrere Durchführungen eliminieren und die Zuverlässigkeit verbessern. Mit zunehmender Reife der Standards werden die Akzeptanzhürden im Unterwasserbereich sinken und die Aussichten für den Markt für faseroptische Drucksensoren verbessern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz kabelgebundener Sensoren treibt Infrastrukturzuverlässigkeit voran

Kabelgebundene Geräte repräsentierten im Jahr 2025 72,20 % des Umsatzes und festigten ihre Rolle in hochintegren Anlagen wie Bohrlochkomplettierungen, Pipeline-Korridoren und Industrieöfen. Die Marktgröße für kabelgebundene Einheiten im Markt für faseroptische Drucksensoren soll parallel zu Raffinerieaufrüstungen und LNG-Terminalerweiterungen stetig steigen. Die physische Konnektivität gewährleistet die Signalintegrität über Kilometer von Glasfaser in Umgebungen, in denen die drahtlose Ausbreitung unzuverlässig ist.

Kabellose Knoten, die mit einer CAGR von 11,6 % wachsen, adressieren Installationen, bei denen Verkabelung Gewicht, Komplexität oder Sicherheitsrisiken hinzufügt. Implantierbare Medizingeräte, Batteriezellen und rotierende Maschinen nutzen batterielos passive Tags, die asynchron abgefragt werden. Kontinuierliche Kostensenkungen bei ultraniederenergetischen optischen Abfragegeräten erweitern die adressierbare Basis über frühe Anwender hinaus und steigern die Gesamtnachfrage im breiteren Markt für faseroptische Drucksensoren. [3]Baker Hughes, "Verteilte Temperaturmessung (DTS)," bakerhughes.com.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Führungsposition von Fabry-Perot steht vor der Herausforderung durch FBG

Fabry-Perot-Sensoren hielten dank einer Auflösung unter einem Millibar und Robustheit bei 200 °C einen Umsatzanteil von 46,40 %. Ihre Mikrokavitätsdesigns, nun unter 10 µm, ermöglichen die Integration in Injektionsnadeln und enge geologische Perforationen und festigen die Führungsposition im Marktanteil für faseroptische Drucksensoren.

FBG-Arrays werden jedoch am schnellsten mit einer CAGR von 12,9 % wachsen. Eine einzige Faser multiplext Hunderte von Gittern und senkt die Kosten pro Punkt für Strukturgesundheitsüberwachungs- und Langstreckenpipelineprojekte. Hochgeschwindigkeits-Demodulatoren erreichen eine Stabilität von ±1 pm und verbessern die erdbebensichere Gebäudeüberwachung und die Windlastanalyse von Hochhäusern. Mit sinkenden Abfragekosten mäßigt die FBG-Akzeptanz die Dominanz von Fabry-Perot und vergrößert gleichzeitig den gesamten adressierbaren Umsatz für den Markt für faseroptische Drucksensoren.

Nach Anwendung: Dominanz von Öl und Gas wird durch Wachstum im Gesundheitswesen herausgefordert

Öl- und Gasoperationen kontrollierten im Jahr 2025 30,30 % des Umsatzes, angetrieben durch obligatorische Bohrlochsensorik in unkonventionellen Bohrungen und reifen Offshore-Feldern. Systeme, die Druck und Temperatur in einer Tiefe von 10.000 Fuß protokollieren, unterstützen dynamische Reservoirmodelle und verankern die Marktgröße für faseroptische Drucksensoren in den Budgets des Energiesektors.

Das Gesundheitswesen wächst mit einer CAGR von 13,8 % und zieht optische Sensoren in minimal-invasive Operationen, intelligente Katheter und kontinuierliche Herzüberwachung. Biokompatible Beschichtungen und EMI-Immunität ermöglichen den sicheren Einsatz im Körper, wo Elektronik Abstoßungsrisiken darstellen würde. Fortschrittliche kardiale Mapping-Katheter stützen sich auf eine um 80 % höhere Empfindlichkeit als Polymersensoren und unterstreichen neue Grenzen für den Markt für faseroptische Drucksensoren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installationsumgebung: Bohrloch-Anwendungen führen spezialisierte Installationen an

Bohrlochinstallationen lieferten im Jahr 2025 34,40 % des Umsatzes aufgrund strenger Zuverlässigkeitsanforderungen in Bohrungen mit Temperaturen über 200 °C und Drücken über 15.000 psi. Die kabelgebundene Architektur bleibt aufgrund ihrer Immunität gegenüber elektromagnetischen Störungen durch Bohrvorgänge bevorzugt. Echtzeit-Analytics optimieren Einstellungen für künstlichen Auftrieb und Frakturstimulierungspläne und erhalten den Kern des Marktes für faseroptische Drucksensoren.

In-vivo-biomedizinische Umgebungen verzeichnen die schnellste CAGR von 14,2 %. Ultradünne Sonden informieren Chirurgen über lokalisierte Druckveränderungen während endovaskulärer Reparaturen und verbessern die Verfahrensergebnisse. Ebenso betten Luft- und Raumfahrt- sowie UAV-Sektoren optische Messgeräte ein, um Kabinendruck und Kraftstoffleitungstransienten unter hoher Vibration zu messen, und nutzen dabei die Vorteile geringer Masse und EMI-Immunität. Diese vielfältigen Umgebungen erweitern gemeinsam die Reichweite des Marktes für faseroptische Drucksensoren.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit 37,50 % des Umsatzes, unterstützt durch strenge Sicherheitsvorschriften in Schiefergas-Abbaugebieten und expandierenden Elektrofahrzeug-Batteriewerken. Bundesanreize für fortschrittliche Fertigung und die Präsenz großer Ölfeld-Dienstleistungsunternehmen fördern schnelles Prototyping und frühe kommerzielle Markteinführungen. Luft- und Raumfahrtprogramme übernehmen ebenfalls optische Messgeräte für flugsicherheitskritische Systeme und stärken den Innovationsvorsprung der Region im Markt für faseroptische Drucksensoren.

Der asiatisch-pazifische Raum verzeichnet die stärkste CAGR von 11,7 % bis 2031. Chinas Anteil von 11,3 % an globalen verteilten Sensorinstallationen belegt staatlich geförderte Rollouts intelligenter Fabriken. Japans Präzisionsautomobilhersteller integrieren optische Sensoren in Batteriekühlkreisläufe, während Indiens Raffinerieexpansionen Hochtemperaturmessgeräte erfordern. Regionale Kostenvorteile in der Siliziumphotonik beschleunigen die Produktion von Abfrageeinheiten, erweitern die inländische Verfügbarkeit und stimulieren das Gesamtwachstum im Markt für faseroptische Drucksensoren.

Europa verzeichnet eine stabile Akzeptanz, verankert in der Automobilfertigung, der petrochemischen Verarbeitung und der Offshore-Windenergie. Deutschlands Anteil von 9,4 % an globalen optischen Installationen spiegelt die langjährige Führungsposition in der industriellen Automatisierung wider. Britische Unterwasserbetreiber setzen auf optische Nassverbinder für eine neue Welle von Lebensverlängerungsprojekten in der Nordsee. Frankreichs Luft- und Raumfahrtsektor bevorzugt zunehmend optische Arrays für die Echtzeit-Strukturdiagnostik und trägt zu einem stetigen Schwung im Markt für faseroptische Drucksensoren bei.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert, wobei kein Akteur einen Anteil von mehr als einem Drittel überschreitet. Breit aufgestellte Dienstleistungskonzerne wie Baker Hughes, Halliburton und Schlumberger bündeln optische Bohrloch-Messgeräte mit integriertem Reservoirmanagement und nutzen dabei globale Flotten und Hochdruckqualifizierungslabore. Spezialisierte Unternehmen wie Luna Innovations und Opsens nutzen hochpräzise Medizin- und Luft- und Raumfahrtnischen, in denen eine Auflösung unter einem Millibar unerlässlich ist.

Jüngste Entwicklungen deuten auf eine schärfere Fokussierung hin. Luna Innovations veräußerte nicht zum Kerngeschäft gehörende Vermögenswerte, um sich auf optische Technologie zu konzentrieren, und erweiterte die Kapazitäten in Atlanta, um steigende Bestellungen für Elektrofahrzeug-Batterien zu erfüllen. Baker Hughes stellte SureCONNECT FE vor, das Faser-Arrays mit intelligenten Komplettierungen kombiniert, um Eingriffkosten zu senken. Nokias Übernahme von Infinera erweiterte die Tiefe der Siliziumphotonik und verspricht niedrigere Abfragekosten für industrielle Installationen.

Der Schwung zur Standardisierung von Schnittstellen könnte die Anbieterdynamik neu gestalten. Anbieter, die interoperable Nassverbindungslösungen und modulare Abfrage-Firmware anbieten, könnten die Plattformführerschaft übernehmen, da Kunden anbieterunabhängige Ökosysteme anstreben. Umgekehrt könnte die IP-Fragmentierung rund um Mikrokavitätsdesigns den Markt für faseroptische Drucksensoren in anwendungsspezifische Silos segmentieren und Preisaufschläge in spezialisierten Medizin- und Luft- und Raumfahrtbereichen aufrechterhalten.

Marktführer für faseroptische Drucksensoren

Schlumberger Limited (SLB)

AP Sensing GmbH

Opsens Inc.

Luna Innovations Incorporated (incl. FISO Technologies)

Halliburton Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Baker Hughes brachte SureCONNECT FE auf den Markt, das erste kommerziell verfügbare faseroptische Nassverbindungssystem für Bohrlöcher, das entwickelt wurde, um die Reservoirleistung mit Echtzeit-Dateneinblicken zu optimieren. Das System ermöglicht faseroptische Überwachung und elektrische intelligente Komplettierungssysteme ohne Eingriff, reduziert die Bohrturmzeit und Wartungskosten und verbessert gleichzeitig die Sicherheit in komplexen Bohrungen und Unterwasseroperationen.

- Januar 2025: Luna Innovations meldete signifikantes Wachstum bei Aufträgen und Umsatz, insbesondere in der zweiten Hälfte des Jahres 2024, angetrieben durch Fortschritte bei ihren faseroptischen Sensorprodukten. Die Atlas-Abfrageeinheit des Unternehmens, die die Technologie der verteilten akustischen Messung nutzt, gewann in kritischen Infrastrukturprojekten an Bedeutung.

- Januar 2025: Luna Innovations schloss die Veräußerung der Abteilung Luna Labs ab, um sich auf faseroptikbasierte Technologien zu konzentrieren, wobei CEO Scott Graeff betonte, dass der Schritt ihr Portfolio vereinfacht und den Fokus auf die Kernmärkte der Faseroptik ermöglicht.

- Januar 2025: Luna Innovations sicherte sich einen Großauftrag für THz-Sensierlösungen, die in der Produktion von Elektrofahrzeug-Batterien eingesetzt werden, verlagerte die Produktion in seine Anlage in Atlanta und vervierfachte die Kapazität, um der wachsenden Nachfrage gerecht zu werden.

Globaler Berichtsumfang für den Markt für faseroptische Drucksensoren

Faseroptische Drucksensoren werden eingesetzt, um genaue Druckmessungen in rauen Umgebungen zu liefern. In den letzten Jahren haben optische Fasern in verschiedenen Sensoranwendungen erhebliche Fortschritte erzielt, was auf ihre geringe Größe und die Fähigkeit zurückzuführen ist, große Datenmengen zu übertragen. Der Marktbericht bietet Einblicke in das Anwendungssegment, wie Automobil, Unterhaltungselektronik, Gesundheitswesen, Industrie, Öl und Gas, Petrochemie usw.

| Kabelgebunden |

| Kabellos |

| Fabry-Perot |

| Faser-Bragg-Gitter |

| Intensitätsbasiert |

| Andere Technologien |

| Öl und Gas |

| Industrielle Automatisierung |

| Gesundheitswesen und Medizingeräte |

| Automobil und Mobilität |

| Unterhaltungselektronik |

| Petrochemie |

| Andere Anwendungen |

| Bohrloch / Untergrund |

| Industrielle Oberflächenanlagen |

| In-vivo / Biomedizin |

| Luft- und Raumfahrt sowie UAV |

| Marine- und Unterwasserstrukturen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | GCC-Länder |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Kabelgebunden | |

| Kabellos | ||

| Nach Technologie | Fabry-Perot | |

| Faser-Bragg-Gitter | ||

| Intensitätsbasiert | ||

| Andere Technologien | ||

| Nach Anwendung | Öl und Gas | |

| Industrielle Automatisierung | ||

| Gesundheitswesen und Medizingeräte | ||

| Automobil und Mobilität | ||

| Unterhaltungselektronik | ||

| Petrochemie | ||

| Andere Anwendungen | ||

| Nach Installationsumgebung | Bohrloch / Untergrund | |

| Industrielle Oberflächenanlagen | ||

| In-vivo / Biomedizin | ||

| Luft- und Raumfahrt sowie UAV | ||

| Marine- und Unterwasserstrukturen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | GCC-Länder | |

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für faseroptische Drucksensoren?

Der Markt belief sich im Jahr 2026 auf 4,15 Milliarden USD und soll bis 2031 6,48 Milliarden USD erreichen.

Welches Technologiesegment wird am schnellsten wachsen?

Faser-Bragg-Gitter-Sensoren werden voraussichtlich eine CAGR von 12,9 % verzeichnen und andere Technologien dank Multiplexing-Vorteilen übertreffen.

Warum gewinnen kabellose optische Drucksensoren an Bedeutung?

Kabellose Varianten ermöglichen die nicht-invasive Überwachung in implantierbaren Medizingeräten und Elektrofahrzeug-Batteriezellen und unterstützen eine CAGR von 11,6 % bis 2031.

Welche Anwendung dominiert heute den Umsatz?

Die Bohrlochüberwachung in Öl und Gas führt mit einem Umsatzanteil von 30,30 % aufgrund verbindlicher Digitalisierungsziele.

Welche Region bietet das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 11,7 % wachsen, angetrieben durch chinesische Initiativen für intelligente Fabriken und japanische Mobilitätsinitiativen.

Was ist das größte Hindernis für eine breitere Akzeptanz?

Ein 2- bis 3-facher Kostenaufschlag gegenüber piezoresistiven Sensoren bleibt das primäre Hemmnis, obwohl sich die Lücke mit dem Fortschritt der Skalierung der Siliziumphotonik verringert.

Seite zuletzt aktualisiert am: