Marktgröße und Marktanteil für vorausschauende Wartung im Energiesektor

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

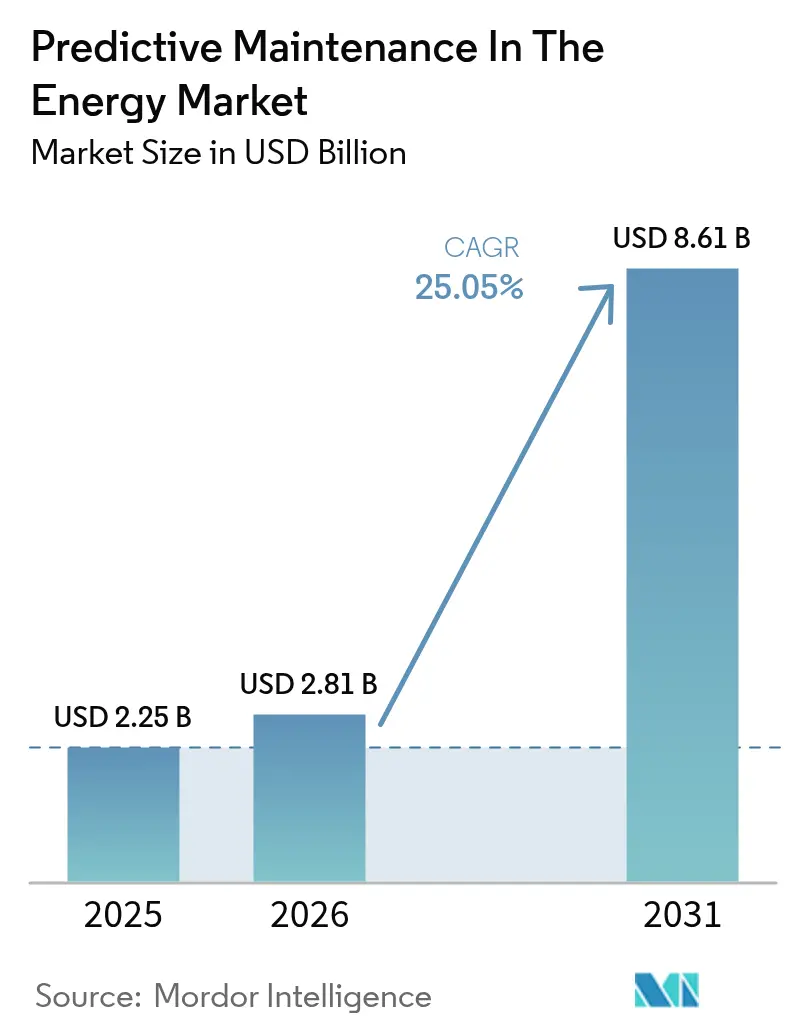

| Marktgröße (2026) | 2.81 Milliarden US-Dollar |

| Marktgröße (2031) | 8.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 25.05% CAGR |

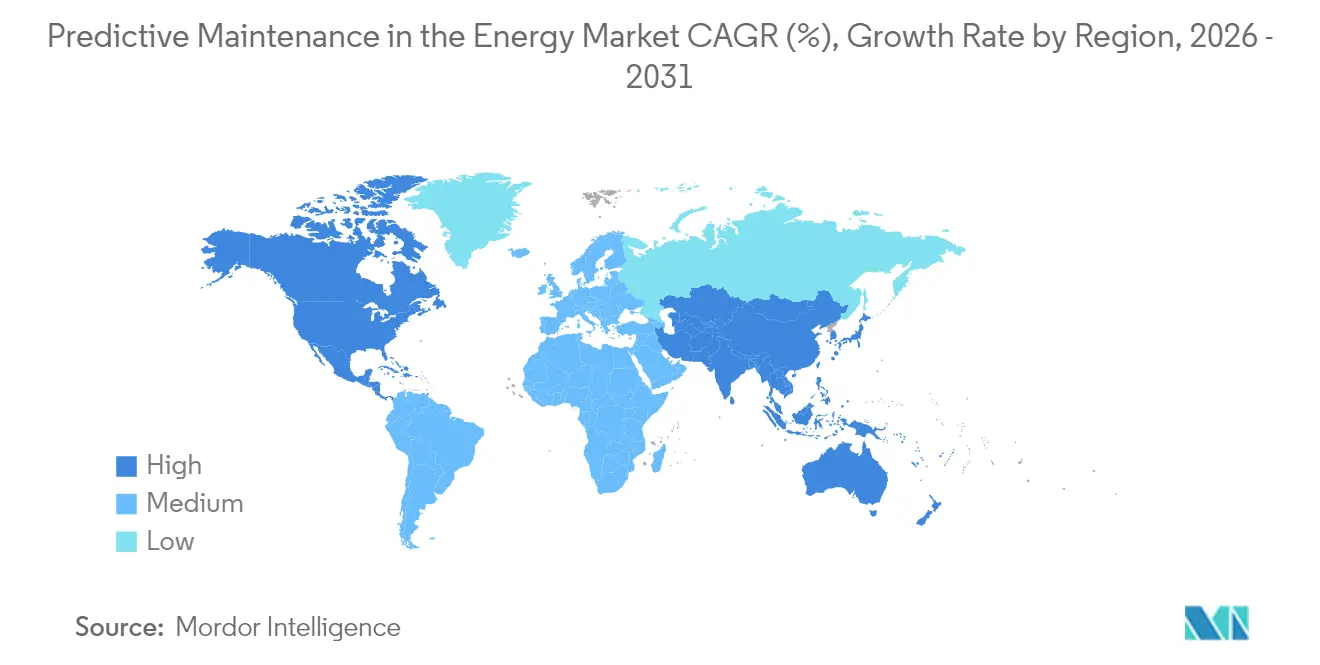

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

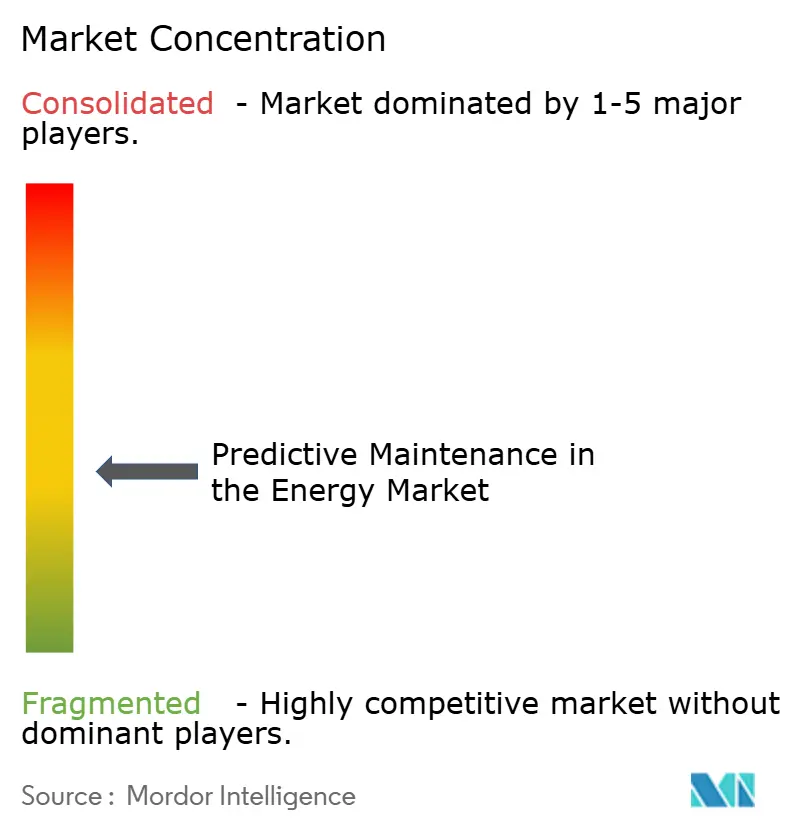

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für vorausschauende Wartung im Energiesektor von Mordor Intelligence

Die Marktgröße für vorausschauende Wartung im Energiesektor wird voraussichtlich von 2,25 Milliarden USD im Jahr 2025 auf 2,81 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 25,05 % über den Zeitraum 2026–2031 einen Wert von 8,61 Milliarden USD erreichen. Unaufhaltsame Elektrifizierung, ein rasanter Ausbau von Rechenzentren und wachsende Bedenken hinsichtlich der Netzstabilität veranlassen Asset-Eigentümer dazu, reaktive Wartungsroutinen durch datengesteuerte Modelle zu ersetzen, die die Gesamtbetriebskosten senken und gleichzeitig die verbleibende Nutzungsdauer von Anlagen verlängern. Regulatorische Vorgaben wie die 90-%-Kohlenstoffabscheideregel der EPA für langfristige Kohlekraftwerke und die Corporate Sustainability Reporting Directive der EU katalysieren Digitalisierungsbudgets, da Betreiber nun sowohl Betriebszeit als auch Emissionsleistung nachweisen müssen. Gleichzeitig verkürzen sinkende IIoT-Sensorpreise und ausgereifte KI-Algorithmen die Amortisationszyklen für große Flotten auf 18–24 Monate, was die Akzeptanz in Turbinenhallen, Umspannwerken und Midstream-Pipelines beschleunigt. Anbieter, die Edge-Computing mit Cloud-Analysen verbinden, berichten bereits von neunstelligen Einsparungen durch kürzere Ausfallzeiten und optimierte Ersatzteilbestände.

Wichtigste Erkenntnisse des Berichts

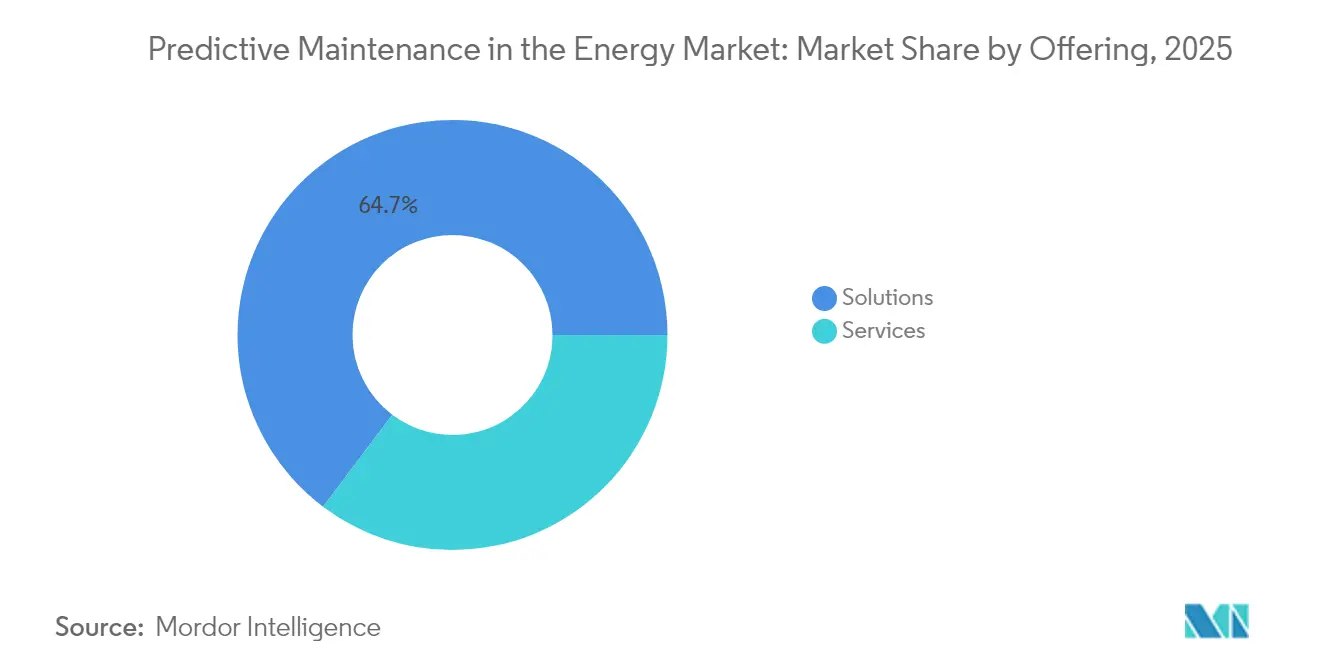

- Nach Angebot entfielen 2025 64,72 % des Marktanteils für vorausschauende Wartung im Energiesektor auf Lösungen, während Dienstleistungen bis 2031 mit einer CAGR von 25,3 % am schnellsten wachsen werden.

- Nach Bereitstellungsmodell hielt das Cloud-Segment 2025 einen Umsatzanteil von 72,05 % am Markt für vorausschauende Wartung im Energiesektor; es wird ebenfalls prognostiziert, dass es bis 2031 mit einer CAGR von 26,1 % wächst.

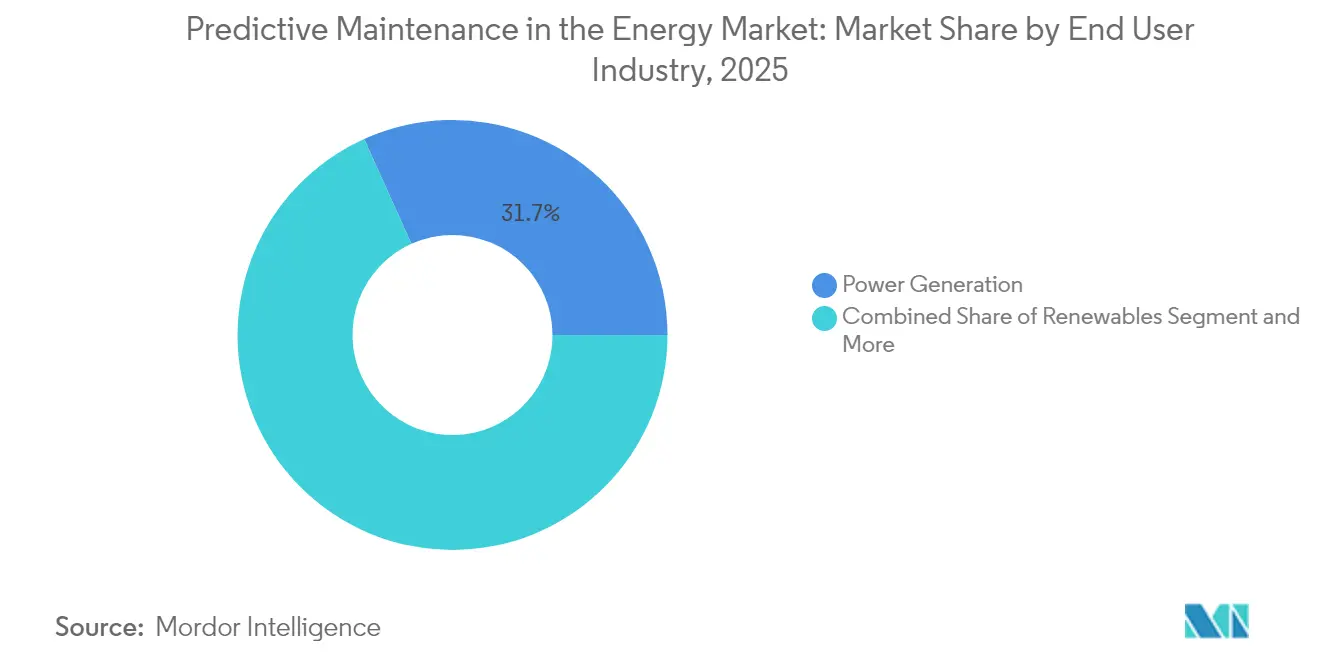

- Nach Endnutzerbranche führte die Stromerzeugung 2025 mit einem Anteil von 31,74 %, während erneuerbare Energien bis 2031 mit einer CAGR von 25,9 % voranschreiten.

- Nach Asset-Typ entfielen 2025 35,02 % der Marktgröße für vorausschauende Wartung im Energiesektor auf Turbinen und rotierende Anlagen; Transformatoren und Umspannwerke werden zwischen 2026 und 2031 mit einer CAGR von 26,4 % beschleunigt wachsen.

- Nach Geografie dominierte Nordamerika 2025 mit 27,55 % des Umsatzes, aber der asiatisch-pazifische Raum ist mit einer CAGR von 25,95 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für vorausschauende Wartung im Energiesektor

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Energieinfrastruktur und Fokus auf Netzstabilität | +4.2% | Global, mit akuten Auswirkungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Integration von IIoT, KI und Big-Data-Analysen | +6.8% | Global, angeführt von Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Kostendruck zur Reduzierung ungeplanter Ausfallzeiten | +5.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Vorgaben zu Sicherheit und Emissionen | +3.4% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Drohnen- und satellitengestützte Fernerkundungsfusion | +2.8% | Global, frühe Einführung in Offshore-Anwendungen | Langfristig (≥ 4 Jahre) |

| Risikobasierte Wartung auf Basis digitaler Zwillinge | +3.4% | Nordamerika und EU, Pilotprojekte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integration von IIoT, KI und Big-Data-Analysen

Die Verbindung kostengünstiger Sensoren mit KI-gestützten Mustererkennungsalgorithmen wandelt die Wartung von reaktiven zu präskriptiven Modi in Turbinenhallen und Kompressorstationen um.[1]Chevron Corporation, "Chevron Digital Transformation," chevron.comSiemens' Senseye-Plattform generiert nun automatisch digitale Verhaltensmodelle, reduziert die Wartungsausgaben um bis zu 40 % und begegnet gleichzeitig dem akuten Fachkräftemangel. Chevrons Echtzeit-Anomalieerkennung zur Leckprävention sichert die kontinuierliche Stromversorgung energieintensiver Rechenzentrumscluster. Edge-Knoten verarbeiten Ströme von Vibrations- und Temperaturdaten lokal, bevor sie verdichtete Erkenntnisse zur flottenweit übergreifenden Mustererkennung in die Cloud weiterleiten und so nahezu autonome Ökosysteme schaffen, die Eingriffe ohne menschliche Aufforderung planen. Diese Entwicklungen stellen die vorausschauende Wartung im Energiesektor in den Mittelpunkt der Fahrpläne zur digitalen Transformation für anlagenintensive Versorgungsunternehmen.

Kostendruck zur Reduzierung ungeplanter Ausfallzeiten

Steigende Ausfallstrafen und Nachfragespitzen durch KI-Workloads machen Ausfallzeiten zu einem Risiko auf Vorstandsebene und verlagern die vorausschauende Wartung von einem optionalen Budgetposten zu einem operativen Gebot. NextEra Energys Gasturbinenprogramm erzielte eine Reduzierung der Ausfallzeiten um 23 % und jährliche Einsparungen von 25 Millionen USD und bestätigte damit den harten ROI, der dem Markt für vorausschauende Wartung im Energiesektor zugrunde liegt. Große Öl- und Gasunternehmen haben durch optimierte Wartungsintervalle eine Verlängerung der Anlagenlebensdauer um 20–40 % dokumentiert, was über jahrzehntelange Ausrüstungszyklen hinweg Mehrwert schafft. Unternehmen, die bei der Einführung zurückbleiben, riskieren eine Verschlechterung der Kundenerfahrung und höhere Energielieferkosten, während Wettbewerber mit schlankeren Ersatzteilbeständen eine höhere Anlagenverfügbarkeit aufrechterhalten.

Alternde Energieinfrastruktur und Fokus auf Netzstabilität

Da das durchschnittliche Transformatoralter in den Vereinigten Staaten 38 Jahre übersteigt, reservieren Versorgungsunternehmen rund 9,8 % ihres Jahresumsatzes für die Netzmodernisierung.[2]IBM, "Grid Modernization Spending Patterns," ibm.com Allein die US-amerikanische Infrastruktur benötigt bis 2030 600 Milliarden USD, um mit der Elektrifizierung Schritt zu halten, was Investitionen in vorausschauende Wartung stärkt, die Kaskadenausfälle verhindern. Hitachi Energys nordamerikanische Expansion im Wert von 155 Millionen USD integriert Online-Überwachung in jeden neuen Verteilungstransformator, um ungeplante Ausfallzeiten um bis zu 50 % zu reduzieren. Drohnen- und Satellitenbilder kartieren nun Vegetationseinwuchs und Hotspot-Signaturen über Tausende von Kilometern Leitungen und generieren umsetzbare Arbeitsaufträge, die die Versorgungszuverlässigkeit verbessern.

Regulatorische Vorgaben zu Sicherheit und Emissionen

Leistungsbasierte Umweltregulierung verschärft sich gleichzeitig in den Vereinigten Staaten, der EU und Kalifornien und zwingt Stromproduzenten, nachweisbare Emissionsreduzierungen zu belegen.[3]Morgan Lewis, "EPA 2024 GHG Standards Overview," morganlewis.com GE Vernovas 14,2-Milliarden-USD-Programm in Saudi-Arabien zeigt, wie fortschrittliche Kohlenstoffabscheideeinheiten auf vorausschauende Wartung angewiesen sind, um Wäscher innerhalb der Compliance-Schwellenwerte zu halten. Da Betreiber granulare Kohlenstoffbilanzierungsrahmen einführen, um SB-253- und CSRD-Offenlegungen zu erfüllen, unterstützt dieselbe Datenbasis das Condition Monitoring und stärkt die Akzeptanz des Marktes für vorausschauende Wartung im Energiesektor.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitions- und Integrationskosten | -3.8% | Global, stärker ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Cybersicherheitsschwachstellen | -2.9% | Global, kritisch in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Mangel an datenwissenschaftlichen Fachkräften im Energiebereich | -2.1% | Global, gravierend in aufstrebenden Märkten des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Streitigkeiten über Dateneigentum und Haftung bei Mehrparteienanlagen | -1.7% | Regulatorische Umgebungen in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitions- und Integrationskosten

Umfassende Sensornachrüstungen, Edge-Gateways und Cloud-Orchestrierung treiben Projektbudgets für große Versorgungsunternehmen häufig in den achtstelligen Bereich und schrecken finanzschwache Betreiber in Entwicklungsländern ab. GE Vernovas Fabrikmodernisierungen in den USA im Wert von nahezu 600 Millionen USD verdeutlichen das Ausmaß der Modernisierung, die erforderlich ist, um auf Flottenebene vorausschauenden Mehrwert zu erschließen. Steigende Kupfer- und Seltenerdelementpreise haben die Hardwareausgaben seit 2024 um bis zu 25 % erhöht. Dennoch amortisieren führende Anwender ihr Kapital innerhalb von zwei Jahren, und finanzielle Hürden werden geringer, da Anbieter Abonnementmodelle mit Leistungsgarantien einführen, was die langfristige Wettbewerbsfähigkeit des Marktes für vorausschauende Wartung im Energiesektor unterstreicht.

Zunehmende Cybersicherheitsschwachstellen

Die rasche Verbreitung vernetzter Sensoren hat die Angriffsfläche bei Erzeugungs- und Netzanlagen erweitert, wobei 68 OT-bezogene Cybervorfälle im Jahr 2023 physische Folgen hatten. Untersuchungen zu Solar-Wechselrichter-Exploits unterstreichen, wie Wartungstelemetrie zu einem Einfallstor für Bedrohungsakteure werden kann. Versorgungsunternehmen integrieren nun Zero-Trust-Architekturen und KI-gestützte Bedrohungserkennung, aber diese Schichten erhöhen Kosten und Komplexität, was kleinere Versorgungsunternehmen beim Einstieg in den Markt für vorausschauende Wartung im Energiesektor verlangsamen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Lösungen bilden das Marktfundament

Lösungen kontrollierten 2025 64,72 % des Marktes für vorausschauende Wartung im Energiesektor, was die Präferenz der Betreiber für einheitliche Plattformen widerspiegelt, die Analysen, Visualisierung und Workflow-Automatisierung zusammenführen. Softwarepakete, die täglich Terabytes an Turbinen- und Transformatordaten verarbeiten können, bleiben zentral, während eingebettete Sensoren mit On-Device-Inferenz die Edge-Intelligenz ergänzen, unnötigen Datenabfluss reduzieren und Erkenntnisse beschleunigen. Dienstleistungen, obwohl kleiner im absoluten Umsatz, wachsen mit einer CAGR von 25,3 % voraus, da Versorgungsunternehmen und unabhängige Stromproduzenten auf Anbieter für Integration, Change Management und 24×7-Überwachung angewiesen sind.

Dienstleister profitieren von wachsenden Talentlücken in der Datenwissenschaft und der Physik rotierender Maschinen. Integration und Implementierung werden besonders geschätzt, wenn Betreiber Legacy-Historian-Datenbanken ohne Produktionsunterbrechungen in Cloud-Data-Lakes migrieren. Managed Services, häufig als ergebnisbasierte Verträge strukturiert, garantieren Verfügbarkeitskennzahlen, die die Anreize der Anbieter mit der Anlagenleistung in Einklang bringen. Da Kunden Ergebnisse gegenüber Werkzeugkästen priorisieren, wandelt sich die Branche für vorausschauende Wartung im Energiesektor stetig zu einem dienstleistungsorientierten Markt, in dem operative Exzellenz Funktionslisten übertrifft.

Nach Bereitstellungsmodell: Cloud-Dominanz beschleunigt sich

Cloud-Bereitstellungen repräsentierten 2025 einen Anteil von 72,05 % am Markt für vorausschauende Wartung im Energiesektor, eine Position, die sich voraussichtlich festigen wird, da Algorithmuskomplexität und Datenvolumen die On-Premise-Rechenkapazität übersteigen. Ein einzelner Offshore-Windpark erzeugt täglich Dutzende von Terabytes an SCADA- und Lidar-Daten; sofortige Skalierbarkeit und kontinuierliches Modell-Retraining begünstigen Cloud-native Architekturen. Edge-Cloud-Hybride mindern Latenz bei Lastabwurf oder Blattwinkelverstellungen und halten missionskritische Schleifen lokal, während umfangreiche Analysen zentral ausgeführt werden.

On-Premise-Systeme bestehen in abgelegenen Becken und Kernanlagen mit strengen Souveränitäts- oder Latenzanforderungen, doch die meisten Anbieter bündeln Cloud-Konnektoren für zukünftige Migrationen. Honeywells 5G-fähiger Smart-Meter-Rollout mit Verizon veranschaulicht den Wandel: Sicheres Mobilfunk-Backhaul leitet Telemetrie im Sekundenbruchteil in eine KI-Engine, die Transformator-Hotspots Tage im Voraus prognostiziert. Solche Anwendungsfälle unterstreichen, warum der Markt für vorausschauende Wartung im Energiesektor mit umfassenderen Netzdigitalisierungsinitiativen verknüpft ist, die auf allgegenwärtiger, latenzarmer Konnektivität basieren.

Nach Endnutzerbranche: Stromerzeugung führt, erneuerbare Energien beschleunigen sich

Die Stromerzeugung hielt 2025 31,74 % des Umsatzes und festigte ihre Rolle als Kernkundenbasis für den Markt für vorausschauende Wartung im Energiesektor. Fossil- und Kernkraftbetreiber haben am meisten durch ungeplante Ausfälle zu verlieren, die GW-skalige Kapazitäten stilllegen und Emissionsgenehmigungen verletzen können. Gasturbinen allein enthalten mehr als 300 überwachte Parameter, was sie zu einem fruchtbaren Boden für KI-Diagnosen macht, die Verbrennungsanomalien Wochen vor einem Ausfall identifizieren.

Erneuerbare Energien sind jedoch mit einer CAGR von 25,9 % bis 2031 der herausragende Wachstumsmotor. Abgelegene Windparks, wüstenbasierte Solaranlagen und Batteriespeichersysteme erfordern minimales Personal vor Ort und begünstigen KI-gestützte Inspektionen und automatisierte Arbeitsaufträge, die an Drohnenflotten übermittelt werden. GE Vernovas 2,7-GW-SunZia-Liefervertrag signalisiert die kolossale Installationsbasis, die nun unter vorausschauende Überwachung fällt, und vergrößert die Marktgröße für vorausschauende Wartung im Energiesektor.

Nach Asset-Typ: Rotierende Anlagen dominieren, Transformatoren wachsen stark

Turbinen und andere rotierende Anlagen trugen 2025 35,02 % zur Marktgröße für vorausschauende Wartung im Energiesektor bei, was auf ihre hohen Ausfallkosten und ausgereiften Schwingungsanalyse-Toolsets zurückzuführen ist. Prädiktive Modelle erkennen Fehlausrichtungen oder Schmierfehler lange vor katastrophalen Schäden und ermöglichen geplante Eingriffe während planmäßiger Stillstände. Kontinuierliche Verbesserungen bei MEMS-Beschleunigungsmessern und akustischen Sensoren liefern reichhaltigere Datensätze, die Ausfallwahrscheinlichkeitskurven schärfen.

Transformatoren und Umspannwerke verzeichnen unterdessen mit einer CAGR von 26,4 % die stärkste Wachstumsdynamik. Netzrandvolatilität durch dezentrale Solarenergie und Elektrofahrzeugladung belastet jahrzehntealte Transformatoren und veranlasst Versorgungsunternehmen, faseroptische Temperatursonden und Auflösungsgasmonitore für Echtzeit-Diagnosen einzubauen. Hitachi Energys US-Fabrikinvestitionen integrieren diese Fähigkeiten bereits in der Fertigungsphase und stärken so Zuverlässigkeit und Akzeptanz. Pipelines, Kompressoren, Pumpen und Ventile bilden bedeutende Nischen, in denen drahtlose Sensoren den Bereitstellungsaufwand reduzieren und gemeinsam den adressierbaren Umsatz für den Markt für vorausschauende Wartung im Energiesektor erweitern.

Geografische Analyse

Nordamerika behielt mit 27,55 % des Umsatzes im Jahr 2025 die Führungsposition, unterstützt durch föderale Infrastrukturprogramme, aggressive Ausgaben der Versorgungsunternehmen und frühe Einführung von KI-Plattformen. Die Energieinformationsbehörde prognostiziert, dass die inländische Stromnachfrage bis 2030 teilweise aufgrund von Hyperscale-Rechenzentren um 15–20 % steigen wird, was den Fokus auf Ausfallprävention intensiviert. Cloud-native regulatorische Umgebungen und ausreichende Risikofinanzierung beschleunigen weitere Pilotprojekte mit neuen Technologien und festigen die regionale Dominanz im Markt für vorausschauende Wartung im Energiesektor.

Europa behält einen stetigen Schwung, angetrieben durch die Dekarbonisierungsziele des Green Deal und strenge Ausfallstrafenregelungen, die Zuverlässigkeitskennzahlen aufwerten. Die Corporate Sustainability Reporting Directive verpflichtet Versorgungsunternehmen zur Offenlegung von Echtzeit-Emissionen und Energieeffizienz-KPIs, für die Datensätze aus der vorausschauenden Wartung hochgradig synergistisch sind. Große Flottenbetreiber kombinieren digitale Zwillinge mit satellitengestützter Vegetationsüberwachung, um sowohl Compliance- als auch Resilienz-Ziele zu erfüllen.

Der asiatisch-pazifische Raum ist mit einer CAGR von 25,95 % das am schnellsten wachsende Gebiet, gestützt durch Chinas staatlich gefördertes digitales Netzkonzept und die rasche Elektrifizierung in Südostasien. China Southern Power Grids durchgängige digitale Transformation zeigt, wie Sprungbrett-Technologie vorausschauende Workflows direkt in neue Infrastrukturen einbetten kann und dabei Legacy-Engpässe umgeht. Gleichzeitig investieren Indien und Indonesien stark in Übertragungsausbauten und schaffen damit Greenfield-Nachfrage nach Cloud-basierten Analysen. Der Nahe Osten und Afrika zeigen, obwohl kleiner, wachsendes Interesse, da Megaprojekte im Rahmen von Vision 2030 und ähnlichen Initiativen unter rauen Wüstenbedingungen einwandfreie Betriebszeiten erfordern und den Marktfußabdruck für vorausschauende Wartung im Energiesektor erweitern.

Regulatorisches Umfeld

Die Regulierung prägt zunehmend den Einsatz von vorausschauender Wartung durch Cyber- und Zuverlässigkeitsstandards für digitalisierte Netzbetriebe sowie durch Governance-Rahmenwerke für den Einsatz von KI in kritischen Infrastrukturen. In den Vereinigten Staaten genehmigte die FERC Order No. 919 im März 2026 elf geänderte NERC-CIP-Zuverlässigkeitsstandards, die Virtualisierung und neuere Technologien anerkennen und die Governance rund um OT-Sicherheit und Anlagentransparenz verankern. Das NIST entwickelt ein Trustworthy-AI-Profil für kritische Infrastrukturen, und H.R. 9339 im 119. Kongress steht im Einklang mit prüfbaren KI-Governance-Anforderungen für Bulk-Power-Kontexte.

In Europa veröffentlichte die Europäische Kommission im Juni 2026 eine Roadmap zur Digitalisierungs- und KI-Strategie, die Prioritäten für Datenzugang und Interoperabilität bei KI-gestützten Diensten signalisiert, während der Zeitplan des EU AI Act und damit verbundene Diskussionen beeinflussen, wie Versorgungsunternehmen ihre Risikomanagementkontrollen formalisieren. Im Vereinigten Königreich bekräftigen die Leitlinien von Ofgem und DSAP vom März 2026 bewährte Datenpraktiken und Digitalisierungsstandards im Rahmen von RIIO-ED2 und RIIO-3 für Zustandsüberwachung und Wartungsnachverfolgbarkeit.

Wettbewerbslandschaft

Der Markt für vorausschauende Wartung im Energiesektor entwickelt sich von fragmentierten Einzellösungen zu vertikal integrierten Ökosystemen. Erstklassige OEMs wie GE Vernova, Siemens Energy und ABB bündeln nun KI-Analysen, Sensoren und Managed Services und setzen damit reine Softwareanbieter unter Druck, sich auf Nischenalgorithmen oder domänenspezifische Datensätze zu spezialisieren. Konsolidierung ist auch in branchenübergreifenden Allianzen sichtbar: Hitachi Energys AWS-Partnerschaft liefert satellitengestütztes Vegetationsmanagement, während Honeywells Verizon-Deal 5G-Konnektivität auf Netzendpunkte schichtet, um Echtzeit-KI-Modelle zu speisen.

Investitionsprioritäten konzentrieren sich auf Edge-Cloud-Synergie, autonome Wartungsorchestrierung und anlagenübergreifende Optimierung. Patentanmeldungen im Zusammenhang mit neuronalen Netzen zur Ausfallvorhersage und Federated-Learning-Ansätzen für datenschutzsensible Daten sind stark gestiegen und unterstreichen das Innovationstempo des Sektors. Traditionelle IT-Konzerne nutzen Hyperscale-Infrastruktur, um Pay-as-you-go-KI-Engines anzubieten und mittelgroße Versorgungsunternehmen anzulocken, denen das Kapital für maßgeschneiderte Systeme fehlt, die aber dennoch in den Markt für vorausschauende Wartung im Energiesektor einsteigen möchten.

Marktführer in der Branche für vorausschauende Wartung im Energiesektor

IBM Corporation

SAP SE

Siemens AG

Intel Corporation

Robert Bosch GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Programme von Versorgungsunternehmen am Rande von Verteilung und Übertragung schaffen Freiräume über die Überwachung rotierender Anlagen hinaus, insbesondere für Transformatoren, Umspannwerke und die Zuverlässigkeit von Leitungskorridoren. In Indien führte Maharashtra State Electricity Distribution Company Ltd (MSEDCL) im Mai 2026 die Vitaran-Intelligence-KI-Plattform für das Verteilnetzmanagement ein, und Karnataka Power Transmission Corporation Limited (KPTCL) meldete im Juni 2026 eine Reduzierung der Übertragungsausfälle um 85% nach dem Einsatz drohnengestützter Überwachung für HV/EHV-Korridore. Diese Einsätze bieten Anbietern eine Chance, die Inspektionsdaten (Wärmebildgebung, LiDAR, Drohnenbilder) mit SCADA und Anlagenhistorien kombinieren und Erkennungen dann in priorisierte Arbeitsaufträge und Maßnahmen zur Ausfallvermeidung über große Flotten hinweg umwandeln.

Ein weiterer Wachstumskorridor ist die Ausweitung der vorausschauenden Wartung auf Wärmenetze und Multi-Energie-Systeme durch digitale Zwillinge und Echtzeitoptimierung. Betriebsteams suchen nach simulationsgestützten Sollwertänderungen und Fehlerlokalisierung statt isolierter Anomaliealarme. Gradyent-Projekte in Europa spiegeln diese Richtung wider: Utilitas wählte Gradyent im März 2026 für einen Echtzeit-Digital-Twin zur Unterstützung von Tallinns Fernwärmenetz, und Veolia Warsaw wählte im April 2026 Gradyents Digital-Twin-Plattform, um Europas größtes Fernwärmesystem zu optimieren. Während Betreiber operative Historian-Workflows, wie etwa mit IBM Maximo verbundene Prozesse, mit KI-Modellen integrieren, die Ausfälle Wochen im Voraus prognostizieren, verlagert sich die Differenzierung zunehmend auf die Geschwindigkeit der Datenintegration, die Governance für Anlagen mit mehreren Beteiligten und geschlossene Ausführungskreisläufe, die Vorhersagen mit Wartungsplanung und Ersatzteilentscheidungen verbinden.

Aktuelle Branchenentwicklungen

- Juli 2026: ABB und Orsted starteten ein KI-basiertes Fehlervorhersage-Pilotprojekt im Kraftwerk Avedøre in Dänemark, das elektrische Systemdaten zur Unterstützung geplanter Wartungen nutzt. Das Projekt zeigt den zunehmenden Einsatz von KI-Diagnostik in komplexen Kraftwerksumgebungen, in denen die Fehlererkennung in umsetzbare Wartungsfenster und ein reduziertes Ausfallrisiko übersetzt werden muss.

- Juni 2026: Shell erweiterte seine KI-gestützte Zusammenarbeit im Bereich vorausschauende Wartung mit C3.ai und skalierte den Einsatz über seine globalen Betriebe hinweg, wobei mehr als 13.000 Geräte überwacht werden. Dies zeigt, wie unternehmensweite Einführungen die vorausschauende Wartung von isolierten Pilotprojekten zu standardisierten Programmen auf Flottenebene mit wiederholbaren Datenpipelines und Governance verlagern.

- April 2025: Duke Energy vereinbarte den Bezug von bis zu 11 in den USA hergestellten Gasturbinen von GE Vernova, unterstützt durch die Erweiterung von GEs Greenville-Anlage im Wert von 600 Millionen USD. Der Deal stärkt die installierte Basis für langfristigen Service und digitale Überwachung und erweitert den Umfang für Plattformen zur vorausschauenden Wartung, die an Turbinenleistung und Verfügbarkeitszusagen gebunden sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Software, Dienstleistungen und unterstützende Einsätze zur Vorhersage von Anlagenausfällen im Energiebetrieb, damit Wartungen geplant werden können, bevor Ausfälle auftreten. Er umfasst Lösungen, die in der Stromerzeugung, Übertragung und Verteilung, bei erneuerbaren Energien sowie in Öl- und Gasanlagen eingesetzt werden.

Ausgeschlossene Bereiche: Routinemäßige reaktive Wartungstätigkeiten und allgemeine Anlagenautomatisierungssysteme sind ausgeschlossen, sofern sie nicht speziell für Ergebnisse der vorausschauenden Wartung verkauft und eingesetzt werden.

Übersicht der Segmentierung

- Nach Angebot

- Lösungen

- Softwareplattformen

- Eingebettete Hardware und Sensoren

- Dienstleistungen

- Integration und Implementierung

- Managed Services

- Lösungen

- Nach Bereitstellungsmodell

- Cloud

- On-Premise

- Nach Endnutzerbranche

- Stromerzeugung (Thermisch, Nuklear, Wasserkraft)

- Erneuerbare Energien (Wind, Solar, Speicher)

- Öl und Gas (Upstream, Midstream, Downstream)

- Versorgungsunternehmen und Übertragungs- und Verteilungsnetze

- Bergbau und Mineralien

- Nach Asset-Typ

- Turbinen und rotierende Anlagen

- Transformatoren und Umspannwerke

- Pipelines und Kompressoren

- Pumpen und Ventile

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Niederlande

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Desk Research wird verwendet, um das faktische Rückgrat des Modells festzulegen, insbesondere in Bezug auf Energieanlagenflotten, Betriebsausgaben und Signale zur digitalen Akzeptanz. Wir beziehen uns auf öffentliche Quellen wie die Internationale Energieagentur (IEA), die US Energy Information Administration (EIA), die Weltbank, das US Bureau of Labor Statistics und die International Renewable Energy Agency (IRENA), um Anlagenzuwächse, Verschiebungen im Erzeugungsmix und Betriebsmuster zu verstehen.

Um realistische Preis- und Akzeptanzannahmen zu formen, prüfen wir auch Geschäftsberichte, Investorenpräsentationen, behördliche Einreichungen und Veröffentlichungen von Branchenverbänden sowie glaubwürdige Presse- und Fachartikel zu Zustandsüberwachung und Analytik. Bei Bedarf werden kostenpflichtige Abonnements für Unternehmensfinanzen und -informationen, Patentlandschaftsanalysen und Handelsprüfungen auf Sendungsebene für relevante Sensoren und Industrieanlagenkategorien genutzt. Diese Desk-Research-Quellen sind exemplarisch, und zusätzliche öffentliche sowie kostenpflichtige Referenzen werden während der Analyse zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentriert sich darauf, zu validieren, was tatsächlich an vorausschauender Wartung im Energiebereich gekauft und eingesetzt wird, und wie sich Budgets auf Software, Dienstleistungen und laufenden Support verteilen. Wir sprechen mit einer Mischung aus Versorgungsunternehmen und Kraftwerksbetreibern, Eigentümern erneuerbarer Anlagen, Wartungsteams aus der Öl- und Gasbranche, Systemintegratoren und Fachspezialisten. Anschließend gleichen wir Unterschiede zwischen den Regionen ab, damit Akzeptanzannahmen nicht allein von einer Geografie bestimmt werden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 19% | APAC: 41% |

| Mid-Tier: 45% | Funktions-/Bereichsleiter: 34% | EMEA: 36% |

| Kleinere Akteure: 20% | Manager: 47% | Amerika: 23% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, der den adressierbaren Nachfragepool anhand der Anzahl der Energieanlagen und der Betriebsintensität rekonstruiert und dann Akzeptanz- und Ausgabenfaktoren anwendet, die an Programme zur vorausschauenden Wartung gebunden sind. Das Modell wird anschließend durch selektive Bottom-up-Näherungen bestätigt, wie etwa stichprobenartige Offenlegungen von Anbietereinnahmen, Kanal-Feedback zu typischen Vertragsgrößen und Plausibilitätsprüfungen anhand der durchschnittlichen jährlichen Ausgaben pro überwachter Anlagenkategorie.

Zu den wichtigsten Eingaben gehören die installierte Basis und Zuwächse kritischer Anlagen (wie Turbinen, Transformatoren, rotierende Ausrüstung und Umspannwerke), Indikatoren für Ausfall- und Zuverlässigkeitsdruck, die Digitalisierung und IIoT-Durchdringung im Energiebetrieb, die Präferenz für Cloud- versus On-Premise-Einsatz sowie typische Attach-Raten für Software plus Dienstleistungen. Wo Bottom-up-Signale unvollständig sind, werden Lücken durch begrenzte Bandbreiten aus Interviews sowie durch konservative Roll-Forward-Annahmen geschlossen, bis eine wiederholbare Datenspur verfügbar ist.

Für Prognosen wird eine Szenarioanalyse verwendet, mit Basis-, konservativen und schnelleren Akzeptanzfällen, die an das Timing des Investitionszyklus, den Netzausbau, den Zubau erneuerbarer Energien sowie Cybersicherheits- und Datengovernance-Beschränkungen gekoppelt sind. Die endgültige Entwicklung wird erst akzeptiert, nachdem die Szenarien mit Expertenmeinungen zu Budgetzyklen und erwarteten Verbesserungen der Analytikleistung über den Prognosezeitraum übereinstimmen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden mit unabhängigen Signalen wie Trends bei den Energiebetriebsausgaben, Diskussionen über digitale Wartungsausgaben in öffentlichen Einreichungen und beobachteten Einführungsmustern über Regionen und Anlagentypen hinweg abgeglichen. Wenn eine Abweichung ungewöhnlich erscheint, überprüfen wir die Annahmen hinter den Akzeptanzraten, der Preisentwicklung und der Aufteilung zwischen Lösungen und Dienstleistungen. Anschließend kontaktieren wir ausgewählte Befragte erneut, um zu bestätigen, ob die Veränderung eine reale Marktbewegung widerspiegelt oder durch die Modellmechanik bedingt ist.

Vor der Freigabe werden der Datensatz und die Berechnungen in mehreren Schritten überprüft, damit Arithmetik, Zeitpunkt der Währungsumrechnung und regionale Zusammenfassungen konsistent sind. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn ein wesentliches Ereignis die Akzeptanz- oder Ausgabenmuster verändert. Kurz vor der Auslieferung werden die neuesten öffentlichen Aktualisierungen erneut überprüft, damit Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für vorausschauende Wartung im Energiebereich von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für vorausschauende Wartung im Energiebereich unterscheiden sich oft, da die Umfangsgrenze nicht immer dieselbe ist und das als Startjahr verwendete Zeitfenster je nach Quelle variiert. Unterschiede entstehen auch dadurch, ob Dienstleistungen vollständig erfasst werden, wie die Preisgestaltung von Cloud-Abonnements behandelt wird und wie schnell angenommen wird, dass sich die Akzeptanz über anlagenintensive Teile der Energiewertschöpfungskette ausbreitet.

Die Benchmark-Tabelle zeigt eine Streuung, die hauptsächlich dadurch erklärt wird, was als energiespezifische vorausschauende Wartung gezählt wird und wann der Wert erfasst wird. Im Modell von Mordor Intelligence umfasst die Gesamtsumme sowohl Lösungen als auch Dienstleistungen über die wichtigsten Energieendnutzungen hinweg, anstatt sich nur auf KI-gesteuerte Anwendungsfälle oder eine engere Anlagenliste zu konzentrieren.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,81 Mrd. USD (2026) | |

| Marktplatz-Publisher A | 2,25 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und einen kürzeren Zeithorizont, und die Einbeziehung von Dienstleistungen sowie mehrjähriger Softwareerfassung wird in der öffentlichen Zusammenfassung nicht klar erläutert, was den Startwert verschieben kann. |

| Branchenforschungs-Outlet B | 1,40 Mrd. USD (2025) | Konzentriert sich auf KI-gesteuerte vorausschauende Wartung für Stromerzeugung und Hochspannungsübertragung mit einer begrenzten Anlagenliste, die typischerweise breitere Energieendnutzungen und nicht-KI-basierte Ausgaben für vorausschauende Wartung ausschließt. |

Wenn der Umfang von wenigen KI-geführten Anlagenklassen auf die gesamte Bandbreite der Energiebetriebe erweitert wird und wenn Lösungs- plus Dienstleistungsausgaben konsistent behandelt werden, tendiert die Mittelwertschätzung dazu, sich in Richtung der breiteren Sichtweise zu bewegen. Deshalb verankern wir das Modell an beobachtbaren Fußabdrücken von Energieanlagen und wiederholbaren Ausgabentreibern und validieren die Gesamtsummen anschließend mit interviewbasierten Realitätsprüfungen und Bottom-up-Plausibilitätstests.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für vorausschauende Wartung im Energiesektor?

Die Marktgröße für vorausschauende Wartung im Energiesektor beläuft sich im Jahr 2026 auf 2,81 Milliarden USD.

Wie schnell wird der Markt für vorausschauende Wartung im Energiesektor voraussichtlich wachsen?

Der Markt wird voraussichtlich eine CAGR von 25,05 % verzeichnen und bis 2031 einen Wert von 8,61 Milliarden USD erreichen.

Welches Bereitstellungsmodell ist am beliebtesten?

Cloud-Lösungen dominieren mit einem Anteil von 72,05 % im Jahr 2025 und wachsen mit einer CAGR von 26,1 %.

Welches Endnutzersegment wächst am schnellsten?

Erneuerbare Energien führen das Wachstum mit einer CAGR von 25,9 % an, da Wind- und Solarinstallationen zunehmen.

Seite zuletzt aktualisiert am: