Größe und Marktanteil des europäischen Marktes für Heimenergiemanagement-Systeme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

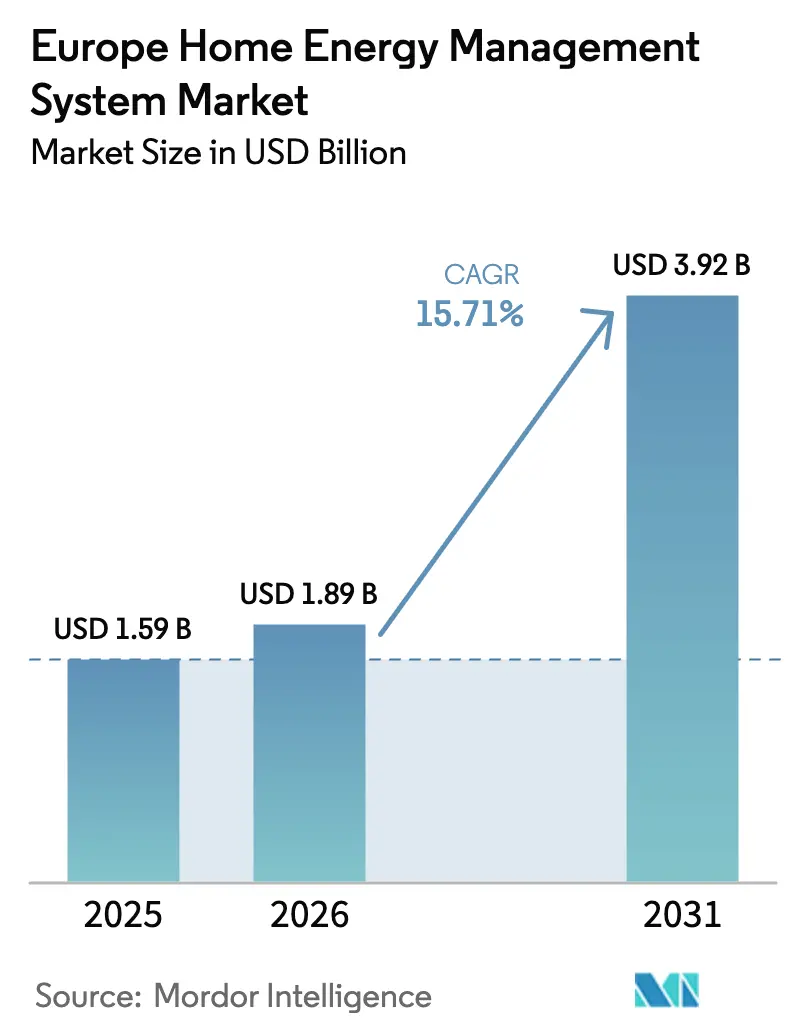

| Marktgröße im Basisjahr (2025) | 1.59 Milliarden US-Dollar |

| Marktgröße (2026) | 1.89 Milliarden US-Dollar |

| Marktgröße (2031) | 3.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.71% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Heimenergiemanagement-Systeme von Mordor Intelligence

Die Marktgröße des europäischen Marktes für Heimenergiemanagement-Systeme wird auf 1,59 Milliarden USD im Jahr 2025, 1,89 Milliarden USD im Jahr 2026 projiziert und soll bis 2031 einen Wert von 3,92 Milliarden USD erreichen, mit einer CAGR von 15,71 % von 2026 bis 2031. Die fortlaufende Einführung intelligenter Stromzähler wandelt passive Verbrauchsdaten in dynamische Preissignale um, was Haushalte zu automatisierten Lastverschiebungstools lenkt. Anhaltend hohe Stromtarife nach der Energiekrise halten die Amortisationszeiten für Plattformen attraktiv, die Wärmepumpen, Ladestationen für Elektrofahrzeuge und Batterien orchestrieren. Die Protokollvereinheitlichung unter Matter reduziert die Herstellerabhängigkeit und beschleunigt das Onboarding von Multiprotokoll-Geräten. Versorgungsunternehmen verlagern ihren Fokus über Hardware hinaus hin zur Cloud-Orchestrierung, die die Flexibilität von Wohngebäuden in Großhandels- und Hilfsdienst-Märkten monetarisiert. Das Zusammenspiel dieser Faktoren fördert ein Ökosystem, in dem Software-Aggregation – nicht der Geräteverkauf – den größten Wertanteil erfasst.

Wesentliche Erkenntnisse des Berichts

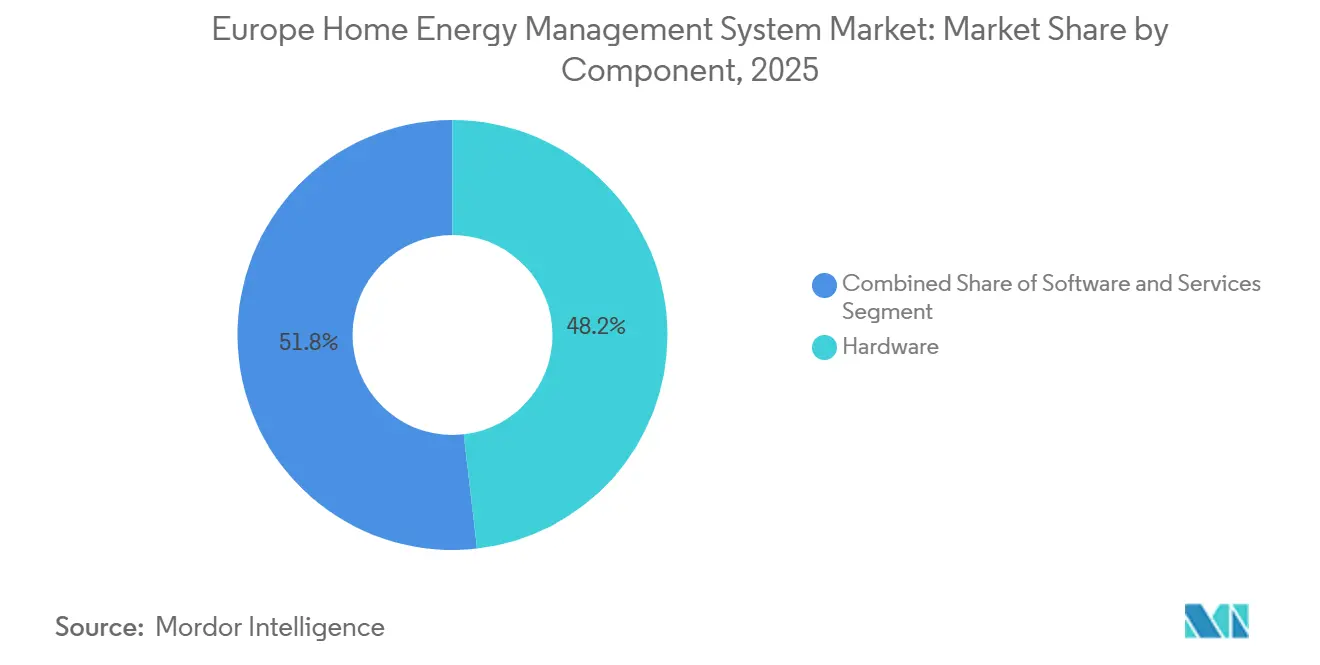

- Nach Komponente führte Hardware mit einem Anteil von 48,19 % am europäischen Markt für Heimenergiemanagement-Systeme im Jahr 2025, während Software bis 2031 voraussichtlich mit einer CAGR von 16,23 % wachsen wird.

- Nach Produkttyp entfielen 37,28 % des Umsatzes 2025 auf Beleuchtungssteuerungen, während Selbstüberwachungssysteme und -dienste bis 2031 mit einer CAGR von 16,51 % wachsen.

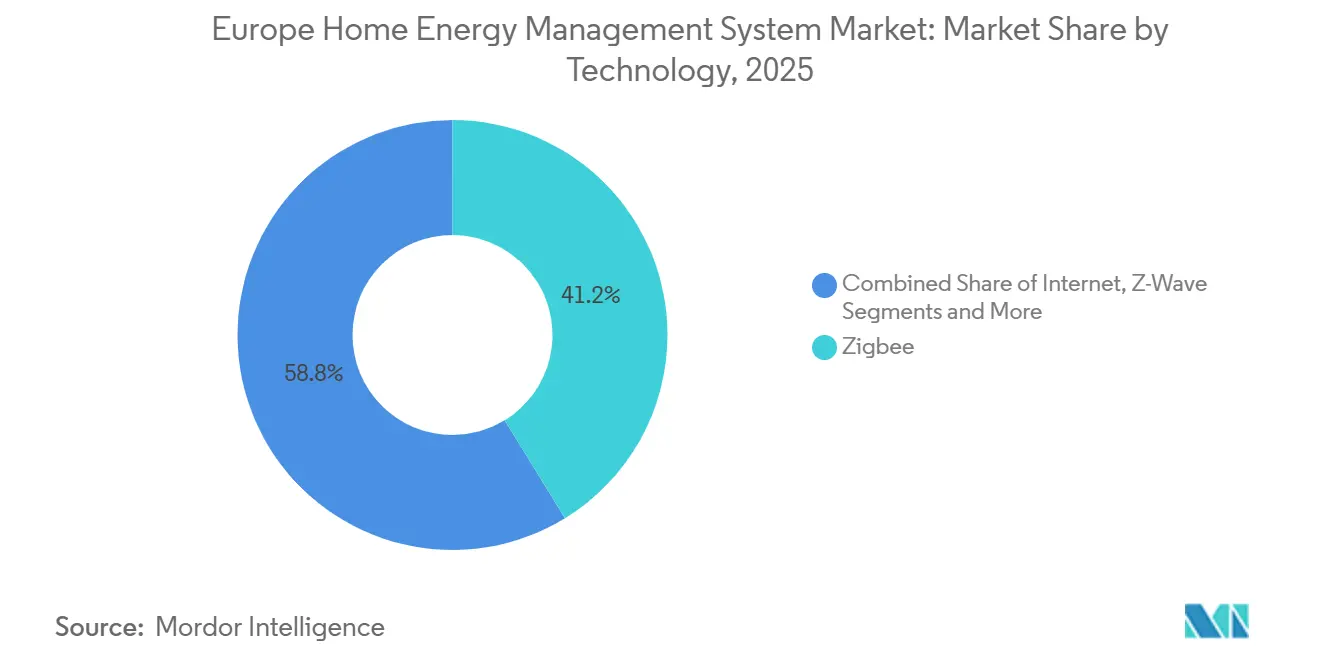

- Nach Technologie dominierte Zigbee mit 41,23 % des Umsatzes 2025, und Thread wird voraussichtlich mit 16,67 % das schnellste Wachstum im Zeitraum 2026–2031 verzeichnen.

- Nach Installationstyp machten Nachrüstungsintegrationen 62,36 % der Installationen 2025 aus, während Neubauten voraussichtlich mit einer CAGR von 16,06 % bis 2031 wachsen werden.

- Nach Geografie hielt das Vereinigte Königreich im Jahr 2025 einen Umsatzanteil von 23,39 %, während Spanien mit einer CAGR von 16,16 % das höchste regionale Wachstum im Prognosezeitraum verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Heimenergiemanagement-Systeme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verpflichtende Einführung intelligenter Stromzähler im Rahmen des EU-Pakets für saubere Energie | +3.20% | Gesamteuropäisch, mit beschleunigter Einführung in Deutschland, Vereinigtem Königreich und Frankreich | Mittelfristig (2–4 Jahre) |

| Stark gestiegene Haushaltsstrompreise nach der Energiekrise | +2.80% | Deutschland, Vereinigtes Königreich, Spanien, Italien | Kurzfristig (≤2 Jahre) |

| Elektrifizierung von Wohngebäuden (Wärmepumpen und Ladestationen für Elektrofahrzeuge) mit Bedarf an Lastorchestrierung | +2.50% | Nordeuropa (Nordische Länder, Deutschland, Niederlande), Ausweitung auf Frankreich und Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Kombination aus Solar und Batterie zur Erschließung der Optimierung hinter dem Zähler | +2.10% | Spanien, Deutschland, Italien, Südfrankreich | Mittelfristig (2–4 Jahre) |

| Von Versorgungsunternehmen geleitete Anreizprogramme für Laststeuerung | +1.90% | Vereinigtes Königreich, Deutschland, Niederlande, Pilotprogramme in Frankreich | Kurzfristig (≤2 Jahre) |

| Einnahmeströme aus dem Handel mit Energieflexibilität im Einzelhandel für Prosumenten | +1.60% | Vereinigtes Königreich, Deutschland, Spanien (nach der Regulierungsreform 2024) | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verpflichtende Einführung intelligenter Stromzähler im Rahmen des EU-Pakets für saubere Energie

Eine Haushaltsabdeckung von achtzig Prozent vor 2026 schafft ein digitales Substrat, das halbstündliche Verbrauchsdaten über sichere Netzwerke überträgt und es Einzelhändlern ermöglicht, granulare Tarife zu veröffentlichen, die mit den Großhandelspreisen schwanken.[1]Europäische Kommission, „Paket für saubere Energie für alle Europäer”, energy.ec.europa.eu Deutschland überschritt diese Schwelle Anfang 2025 und wandelte die Einführung intelligenter Stromzähler in dynamische Tarifangebote um, die die Verbrauchernachfrage nach automatisierten Steuerungen mit vorprogrammierten Lastverschiebungsfunktionen schärfen. Die 57 Millionen Installationen im Vereinigten Königreich verdeutlichen den Umfang, doch anhaltende Interoperabilitätsprobleme mit frühen SMETS1-Geräten unterstreichen den Wert plattformunabhängiger Software, die Hardware-Eigenheiten abstrahieren kann. Frankreichs Linky-Zähler erreichten 2024 eine nationale Abdeckung, doch die schleppende Einführung dynamischer Tarife ließ Raum für Herausforderer-Anbieter, die mit Heimenergiemanagement-Paketen Marktanteile gewinnen. Spanien, das bereits eine Durchdringungsrate von über 70 % bei intelligenten Tarifen aufweist, zeigt, wie Klarheit in der Politik direkt mit einem zweistelligen Wachstumspfad im europäischen Markt für Heimenergiemanagement-Systeme korreliert. In der gesamten Region ist die Allgegenwart intelligenter Stromzähler keine Prognosevariable mehr; sie ist eine operative Realität, die automatisierte Flexibilitätsdienste verankert.

Stark gestiegene Haushaltsstrompreise

Deutsche Haushalte zahlten im ersten Quartal 2025 EUR 0,42 pro kWh (USD 0,47 pro kWh), was immer noch 60 % über dem Vorkrisenniveau liegt, und verstärkt den Fokus der Verbraucher auf kostensparende Automatisierung.[2]Internationale Energieagentur, „Wärmepumpen”, iea.org Die britischen Tarifobergrenzen erreichten GBP 0,28 pro kWh (USD 0,36 pro kWh), und Kunden mit Agile-Produkten erzielten dokumentierte jährliche Einsparungen von GBP 180 (USD 230), indem sie Gerätezyklen an innertägliche Preistäler anpassten.[3]Octopus Energy, „Agile Octopus Halbstundentarif”, octopus.energy Die Spreads zwischen Spitzen- und Nebenzeiten in Spanien weiteten sich auf EUR 0,15 pro kWh (USD 0,17 pro kWh) aus, was die Arbitragemöglichkeiten für Haushalte mit Batteriespeichern verstärkt. Erhöhte Einzelhandelspreise verkürzen die Amortisationszeit für Hardware-Pakete, die Thermostate, Stromkreisüberwachungen und Cloud-Software kombinieren, und wandeln den Preisdruck in einen Adoptionskatalysator im europäischen Markt für Heimenergiemanagement-Systeme um.

Elektrifizierung von Wohngebäuden mit Bedarf an Lastorchestrierung

Europa installierte 2024 3,2 Millionen Wärmepumpen und zählt bis Ende 2025 2,8 Millionen Ladepunkte für Elektrofahrzeuge in Wohngebäuden. Der gleichzeitige Betrieb zu Spitzenlastzeiten belastet die Verteilungsnetze, was Verteilungsnetzbetreiber dazu veranlasst, flexible Haushalte zu vergüten, die eine Fernsteuerung erlauben. Deutschlands §14a EnWG räumt Versorgungsunternehmen Abschaltrechte ein und schafft damit ein wirtschaftliches Signal für Verbraucher, Steuerungen zu übernehmen, die Vorheizen oder verzögertes Laden von Elektrofahrzeugen ermöglichen. Der britische Nachfrageflexibilitätsdienst hatte bis Winter 2025 1,4 Millionen Haushalte eingeschrieben und zahlte den Teilnehmern GBP 100 (USD 128) für saisonale Abschaltereignisse. Solche Programme externalisieren den Netzwert an den Wohngebäude-Rand und stärken die strategische Relevanz von Orchestrierungssoftware.

Kombination aus Solar und Batterie zur Erschließung der Optimierung hinter dem Zähler

Die Ergänzungen bei Wohngebäude-Solaranlagen erreichten 2024 7,8 GW, und die Batterie-Anbindungsraten stiegen auf 35 %. Die deutschen Einspeisevergütungen sanken auf EUR 0,082 pro kWh (USD 0,092 pro kWh), ein Fünftel des Einzelhandelspreises, was Speicher- und Software-Kombinationen begünstigt, die die Eigenverbrauchsmargen maximieren. Spaniens Regelungen zur kollektiven Eigenversorgung erlauben gemeinsame Erzeugungsgutschriften und treiben Hausbesitzer zu Cloud-Plattformen, die optimale Lade- und Entladezuweisungen unter Nachbarn berechnen. Sonnen berichtet, dass 68 % seiner Batteriekunden einen Flexibilitätstarif abonnieren, der gespeicherte Energie an Großhandelsmärkten handelt. Aggregationsgeschäftsmodelle, die Ressourcen hinter dem Zähler monetarisieren, verstärken die Nachfrage nach interoperabler Orchestrierung und stärken den Wachstumsausblick des europäischen Marktes für Heimenergiemanagement-Systeme.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten im Vergleich zu herkömmlichen Steuerungen | -1.80% | Südeuropa (Spanien, Italien, Portugal), Osteuropa | Kurzfristig (≤2 Jahre) |

| Fragmentierte Gerätestandards (Zigbee, Thread, Matter usw.) | -1.30% | Gesamteuropäisch, insbesondere bei Nachrüstungsinstallationen | Mittelfristig (2–4 Jahre) |

| Bedenken der Verbraucher hinsichtlich Cyber-Datenschutz bei granularen Lastdaten | -0.90% | Deutschland, Frankreich, Niederlande, datenschutzbewusstes Nordeuropa | Mittelfristig (2–4 Jahre) |

| Langsame Einführung dynamischer Tarife in mehreren EU-Staaten | -0.70% | Südeuropa (Italien, Portugal, Griechenland), Osteuropa | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten im Vergleich zu herkömmlichen Steuerungen

Ein vollständiges Heimenergiemanagement-Kit kostet EUR 800–1.500 (USD 900–1.690), während ein einfacher programmierbarer Thermostat EUR 150–250 (USD 169–281) kostet. Haushalte in Spanien, Italien und Portugal mit geringerem verfügbaren Einkommen und flacheren Tarifen empfinden eine fünfjährige Amortisationszeit oft als zu lang. Eine Umfrage aus dem Jahr 2025 zeigte, dass 48 % der spanischen Befragten die Kosten als das primäre Hindernis für die Einführung nannten. Abonnementmodelle, die auf Gerätezahlungen verzichten und stattdessen monatliche Servicegebühren von EUR 10–15 (USD 11–17) erheben, entstehen, wie beispielsweise tado- und Hive-Pakete, und erweitern die Marktdurchdringung, können das Hemmnis in den südlichen Märkten jedoch noch nicht neutralisieren.

Fragmentierte Gerätestandards

Zigbee, Z-Wave, Thread, Wi-Fi und proprietäre Protokolle koexistieren und erzeugen Kompatibilitätsprobleme, die die Installationskosten und Lagerkosten erhöhen. Die Matter-1.3-Zertifizierung umfasst schließlich energiebezogene Geräteklassen, aber ältere Sensoren sind nicht per Firmware aktualisierbar, was Dual-Radio-Gateways erfordert, die EUR 80–120 (USD 90–135) zu den Materialkosten hinzufügen. Eine Allianzumfrage aus dem Jahr 2025 ergab, dass 37 % der Verbraucher Kopplungsfehler erlebten, was 29 % dazu veranlasste, sich in Einzelanbieter-Ökosysteme zurückzuziehen. Bis Nachrüstungs-Gateways Commodity-Kosten erreichen, wird die Standardfragmentierung weiterhin Prozentpunkte von der CAGR des europäischen Marktes für Heimenergiemanagement-Systeme abziehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software monetarisiert Flexibilität

Hardware behielt 48,19 % der Ausgaben im Jahr 2025, da Sensoren, intelligente Steckdosen und Gateways Voraussetzungen für die Datenerfassung sind, doch der Wachstumsimpuls hat sich zu Cloud-Plattformen verlagert, die diese Assets orchestrieren. Der Software-Umsatz steigt bis 2031 mit 16,23 %, da Aggregatoren Algorithmen, Laststeuerungsregistrierung und Großmarktgebote in monatliche Abonnements bündeln. Diese Verschiebung im Umsatzmix erhöht wiederkehrende Einnahmen, vertieft die Anbietermargen und zieht Risikokapitalzuflüsse im europäischen Markt für Heimenergiemanagement-Systeme an. Dienstleistungen, die Installation und Fernüberwachung umfassen, folgen demselben Vektor, da Haushalte technische Komplexität auslagern.

Frühe Nutzer dynamischer Tarife benötigen Software, die Preiskurven prognostiziert und Vorheizzyklen dreißig Minuten vor Spitzenereignissen plant. Octopus verarbeitete 2025 2,4 Milliarden halbstündliche Messwerte und optimierte 180.000 verteilte Batterien, was zeigt, dass Code und nicht Kupfer der Differenzierungspunkt ist. Schneider Electric berichtete, dass Software und Dienstleistungen im Geschäftsjahr 2024 34 % des Umsatzes im Heimsegment ausmachten, was den Monetarisierungsvorteil des Sektors unterstreicht.

Nach Produkttyp: Selbstüberwachungsplattformen übertreffen veraltete Beleuchtungssysteme

Beleuchtungssteuerungen behielten 2025 einen Umsatzanteil von 37,28 % aufgrund der frühen Vertrautheit der Verbraucher, bieten jedoch begrenzte Tarifarbitrage. Selbstüberwachungsplattformen, die jährlich mit 16,51 % wachsen, integrieren Stromkreismesser, Tarif-APIs und mobile Dashboards, die es Prosumenten ermöglichen, innertägliche Spreads zu nutzen und Phantomlasten zu reduzieren, wodurch die Marktgröße des europäischen Marktes für Heimenergiemanagement-Systeme im Zusammenhang mit Software-Abonnements steigt. Thermostate, einst das Flaggschiff-Gerät, sättigen nun Nordeuropa und verlagern inkrementelle Verkäufe in südliche und östliche Korridore.

Erweiterte Zentralsteuerungen integrieren Heizungs-, Lüftungs- und Klimaanlagen, Laden von Elektrofahrzeugen und Speicher und fungieren als digitaler Dirigent von Mehrlasten-Haushalten. Tados Auto-Assist-Abonnement zog 42 % seiner Nutzerbasis an und wandelte eine installierte Hardware-Basis in EUR 18 Millionen (USD 20 Millionen) wiederkehrender Einnahmen im Jahr 2025 um. Netatmos Matter-fähiger Thermostat trug zu einem Wachstum der vernetzten Produktverkäufe bei Legrand von 19 % im Jahresvergleich bei, was die Verbrauchernachfrage nach standardkonformen Geräten belegt, die sich in breitere Ökosysteme einfügen.

Nach Technologie: Thread wächst unter dem Matter-Dach

Zigbee dominierte 2025 mit 41,23 % nach einem Jahrzehnt der Marktführerschaft, aber Thread wächst mit 16,67 % auf der Grundlage von IPv6-Unterstützung und Matter-Zertifizierung. In Massenmarkt-Smart-Speakern eingebettete Border-Router schaffen kostenlose Gateways, beschleunigen die Thread-Haushaltsdurchdringung und erweitern den Marktanteil des europäischen Marktes für Heimenergiemanagement-Systeme für stromsparende Mesh-Geräte. Z-Wave hält Nischenanwendungen im Sicherheitsbereich aufgrund seines 868-MHz-Spektrums, das Wi-Fi-Überlastungen vermeidet.

Die Thread Group zertifizierte bis Mitte 2025 über 350 Produkte und verzeichnete 2024 den Versand von 12 Millionen Border-Routern, ein Sprung von 140 % im Jahresvergleich. Matter 1.3 brachte Ladestationen für Elektrofahrzeuge und Wärmepumpen unter ein gemeinsames Schema und erweiterte die Interoperabilität von der Beleuchtung auf hochwertige Lasten – ein Meilenstein, der Thread auf seinem Aufwärtstrend halten soll.

Nach Installationstyp: Nachrüstung dominiert, Neubau gewinnt an Dynamik

Nachrüstungen machten 2025 62,36 % der Installationen aus; Europas alternder Wohngebäudebestand verfügt nicht über eingebaute Datenbusse und ist daher auf drahtlose Ergänzungen angewiesen. Drahtlose Sensoren und Powerline-Kommunikationsadapter reduzieren den Installationsaufwand und halten den europäischen Markt für Heimenergiemanagement-Systeme für bestehende Gebäude zugänglich. Devolos Magic-Adapter, die vorhandene Verkabelung nutzen, erzielten 2025 einen Nachrüstungsverkaufsanteil von 38 %.

Bauvorschriften verwandeln Neubauprojekte in intelligente Leinwände. Deutschlands Gebäudeenergiegesetz schreibt steuerbare Lasten in Neubauten vor, während Frankreichs RE2020-Verordnung die Thermostat-Einführung zur Erreichung von Kohlenstoffzielen beschleunigt. Vorinstallationsvorteile senken die Gateway-Kosten um bis zu 40 %, und Neubausiedlungen vermarkten zunehmend Netto-Null-Zertifizierungen, die orchestrierte Energiesteuerungen voraussetzen.

Geografische Analyse

Das Vereinigte Königreich führte mit 23,39 % des Umsatzes 2025, gestützt durch die tiefste Smart-Meter-Durchdringung des Kontinents und eine wettbewerbsintensive Einzelhandelslandschaft, in der 15 Anbieter dynamische Tarife vermarkten. Die Einschreibung in Agile-Tarife überstieg bis Mitte 2025 400.000 Haushalte, und eine lebhafte Entwicklergemeinschaft baute Drittanbieter-Apps auf der Kraken-API auf, was die Spitzenposition des Vereinigten Königreichs im europäischen Markt für Heimenergiemanagement-Systeme festigt. Politische Parität wurde durch das Energiesicherheitsgesetz 2024 erreicht, das jeden Anbieter verpflichtet, mindestens einen zeitvariablen Tarif einzuführen, und so die künftige Nachfrage nach Orchestrierungsplattformen zementiert.

Deutschlands Wachstumsgeschichte dreht sich um gesetzliche Abschaltrechte gemäß §14a EnWG. E.ON gewann 1,2 Millionen vernetzte Heimkunden und lieferte im Winter 2024–2025 180 MW flexibler Kapazität, was einem mittelgroßen Spitzenlastkraftwerk entspricht. Deutsche Telekom verkaufte Magenta SmartHome-Dienste bis Ende 2025 an 18 % der Breitbandkunden, was bestätigt, dass Telekommunikationsunternehmen nun mit Versorgungsunternehmen bei der Wertschöpfung im Heimenergiebereich konkurrieren.

Spanien, der prognostizierte Wachstumsführer mit einer CAGR von 16,16 %, profitiert von Eigenverbrauchsgesetzgebung und einem Solarboom, der bidirektionale Speichersteuerungen erfordert. Enel Xs JuiceNet-Plattform gewann bis Mitte 2025 35.000 spanische Haushalte und zahlte EUR 120 (USD 135) pro Jahr für Netzdienstleistungen, was die Amortisationszeiten für Hardware verkürzt. Frankreich, die Niederlande und die nordischen Länder verzeichnen ein hohes einstelliges Wachstum, da Tarifanpassungen und Elektrifizierung sich beschleunigen, während Osteuropa auf die regulatorische Konvergenz im Rahmen von Fit for 55 wartet.

Wettbewerbslandschaft

Kein Anbieter überschreitet einen Marktanteil von 8 %, was den europäischen Markt für Heimenergiemanagement-Systeme einem moderaten Konzentrationsgrad zuordnet. Etablierte Automatisierungskonzerne wie Schneider Electric, Honeywell und Johnson Controls konkurrieren mit reinen Spezialisten (tado, Netatmo), Einzelhandelsplattformen (Octopus Kraken, OVO Zero Carbon) und Batterie-Aggregatoren (sonnenCommunity). Die Differenzierung verlagert sich von Gerätespezifikationen hin zu algorithmusgesteuerten Flexibilitätsdiensten.

Die vertikale Integration nimmt zu: Versorgungsunternehmen übernehmen Technologie-Assets, um Kundenkontaktpunkte zu erhalten, wie E.ONs Einführung eines proprietären Cloud-Optimierers im Jahr 2025 und Schneider Electrics Partnerschaft mit Volkswagen für bidirektionales Laden von Elektrofahrzeugen zeigen. Horizontale Interoperabilitätsallianzen sind ebenso entscheidend; Bosch Smart Home beispielsweise arbeitet mit Versorgungsunternehmen, Geräteherstellern und Plattformanbietern zusammen, um eine nahtlose Integration in Multi-Anbieter-Heimenergieökosysteme zu gewährleisten.

Honeywell und ABB erhielten 2025 beide die Matter-Zertifizierung, was Gerätelinien zukunftssicher macht und Standardrisiken mindert. Thermondos Wärmepumpe-als-Dienstleistung-Modell, finanziert durch eine Series-C-Runde über EUR 50 Millionen Anfang 2025, unterstreicht den Risikokapitalhunger nach Abonnement-Hardware-Konzepten, die Installation, Wartung und Software in einer Gebühr bündeln, und gestaltet die Wettbewerbsgrenzen weiter um.

Marktführer im europäischen Markt für Heimenergiemanagement-Systeme

Schneider Electric

Eaton Corporation

ABB Group

GE Electric

Honeywell International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Carrier Global und Google Cloud schlossen eine Partnerschaft zur Entwicklung KI-gesteuerter Heimenergiemanagement-Systeme, die Carriers batteriegestützte Heizungs-, Lüftungs- und Klimaanlagensysteme mit WeatherNext-Prognosen koppeln, um die Netzresilienz zu verbessern.

- März 2025: WeaveGrid und Emporia Energy integrierten versorgungsunternehmensverwaltete Ladeprogramme für Elektrofahrzeuge mit Heimenergieplattformen für automatisierte, an erneuerbaren Energien ausgerichtete Ladepläne.

- Februar 2025: Der deutsche Bundesrat verabschiedete beschleunigte Bestimmungen zur Einführung intelligenter Stromzähler, einschließlich Installationspreisdeckeln und erweiterter Verbraucherwahlmöglichkeiten.

- Februar 2025: ABB und Samsung Electronics demonstrierten die SmartThings-Pro-Konnektivität mit ABB InSite auf der Integrated Systems Europe 2025 und hoben die Echtzeit-Gerätesteuerung hervor.

Berichtsumfang des europäischen Marktes für Heimenergiemanagement-Systeme

Der Bericht über den europäischen Markt für Heimenergiemanagement-Systeme ist segmentiert nach Komponente (Hardware, Software, Dienstleistungen), Produkttyp (Beleuchtungssteuerungen, Selbstüberwachungssysteme und -dienste, programmierbare Kommunikationsthermostate, erweiterte Zentralsteuerungen, intelligente Heizungs-, Lüftungs- und Klimaanlagensteuerungen), Technologie (Zigbee, Wi-Fi, Internet, Z-Wave, Sonstige), Installationstyp (Neubau, Nachrüstung) und Geografie (Vereinigtes Königreich, Deutschland, Frankreich, Spanien, Rest Europas). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware |

| Software |

| Dienstleistungen |

| Beleuchtungssteuerungen |

| Selbstüberwachungssysteme und -dienste |

| Programmierbare Kommunikationsthermostate |

| Erweiterte Zentralsteuerungen |

| Intelligente Heizungs-, Lüftungs- und Klimaanlagensteuerungen |

| Zigbee |

| Wi-Fi |

| Internet |

| Z-Wave |

| Sonstige |

| Neubau |

| Nachrüstung |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Rest Europas |

| Nach Komponente | Hardware |

| Software | |

| Dienstleistungen | |

| Nach Produkttyp | Beleuchtungssteuerungen |

| Selbstüberwachungssysteme und -dienste | |

| Programmierbare Kommunikationsthermostate | |

| Erweiterte Zentralsteuerungen | |

| Intelligente Heizungs-, Lüftungs- und Klimaanlagensteuerungen | |

| Nach Technologie | Zigbee |

| Wi-Fi | |

| Internet | |

| Z-Wave | |

| Sonstige | |

| Nach Installationstyp | Neubau |

| Nachrüstung | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Rest Europas |

Im Bericht beantwortete Schlüsselfragen

Wie groß werden die Umsätze mit Wohngebäude-Software im europäischen Markt für Heimenergiemanagement-Systeme bis 2031 sein?

Software ist auf dem Weg zum schnellsten Wachstum mit einer CAGR von 16,23 % und wird damit zum primären Wertpool, obwohl Hardware nach wie vor die Volumina dominiert.

Welche Technologie wird Zigbee bei neuen europäischen Smart-Home-Installationen ablösen?

Thread ist der führende Nachfolger und wächst mit 16,67 % pro Jahr aufgrund der Matter-Zertifizierung und IPv6-Kompatibilität.

Was treibt Spaniens Führungsposition beim Wachstum vernetzter Heimenergieplattformen an?

Eigenverbrauchsregelungen aus dem Königlichen Dekret 244/2019 und die rasche Einführung von Solar- und Speicherlösungen treiben eine CAGR von 16,16 % an, die höchste in der Region.

Warum investieren Versorgungsunternehmen in virtuelle Kraftwerksmodelle?

Die Aggregation von Wohngebäude-Flexibilität ermöglicht es Versorgungsunternehmen, Spitzenlastkapazitäten auszugleichen und Großhandelsmarktchancen zu monetarisieren, ohne Erzeugungsanlagen zu besitzen.

Welches Hindernis schränkt die Einführung in Südeuropa am stärksten ein?

Hohe Anfangsinvestitionskosten im Verhältnis zum Einkommen und die schleppende Einführung dynamischer Tarife verlängern die Amortisationszeiten und schrecken Haushalte vom Kauf vollständiger Heimenergiemanagement-System-Pakete ab.

Wie verbessert Matter die Geräteinteroperabilität?

Matter definiert eine gemeinsame Anwendungsschicht für Thread, Wi-Fi und Ethernet, sodass Geräte verschiedener Marken schnell gekoppelt werden können und an einheitlichen Automatisierungsroutinen teilnehmen.

Seite zuletzt aktualisiert am: