Marktgröße und Marktanteil der Vorversandinspektion

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 17.45 Milliarden US-Dollar |

| Marktgröße (2031) | 22.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.80% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Naher Osten und Afrika |

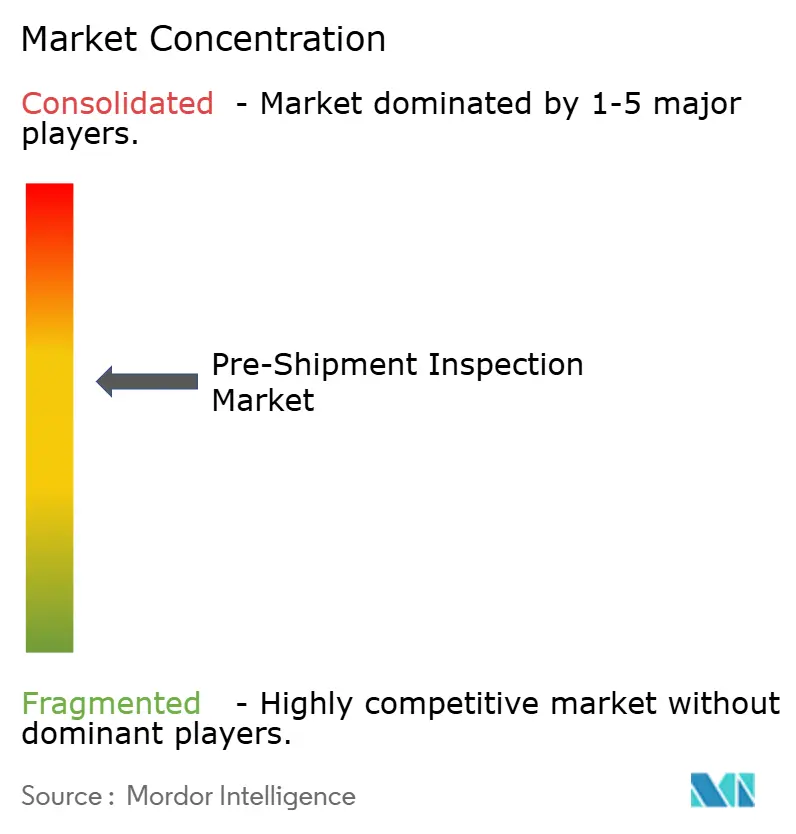

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Vorversandinspektion von Mordor Intelligence

Die Marktgröße für Vorversandinspektion wird voraussichtlich von 16,53 Milliarden USD im Jahr 2025 und 17,45 Milliarden USD im Jahr 2026 auf 22,06 Milliarden USD bis 2031 anwachsen, was einer CAGR von 4,8 % zwischen 2026 und 2031 entspricht. Das stetige Wachstum spiegelt strengere globale Sicherheitsvorschriften, einen Anstieg des grenzüberschreitenden E-Commerce und die Präferenz für kapitalschonende Betriebsmodelle wider. Ausgelagerte Qualitätssicherungsprogramme dominieren, da Hersteller feste Laborkosten vermeiden möchten, während digitale Inspektionszertifikate an Bedeutung gewinnen, da Versicherer und Zollbehörden manipulationssichere Dokumentation anstreben. Asien-Pazifik bleibt der Umsatzanker, doch der Nahe Osten und Afrika verzeichnen die schnellste Expansion, da neue Vorabzollabfertigungsvorschriften in Kraft treten. Der Wettbewerbsdruck nimmt zu, da globale Marktführer regionale Spezialisten übernehmen und Werkzeuge der künstlichen Intelligenz integrieren, die digitale Berichte am selben Tag liefern.

Wichtigste Erkenntnisse des Berichts

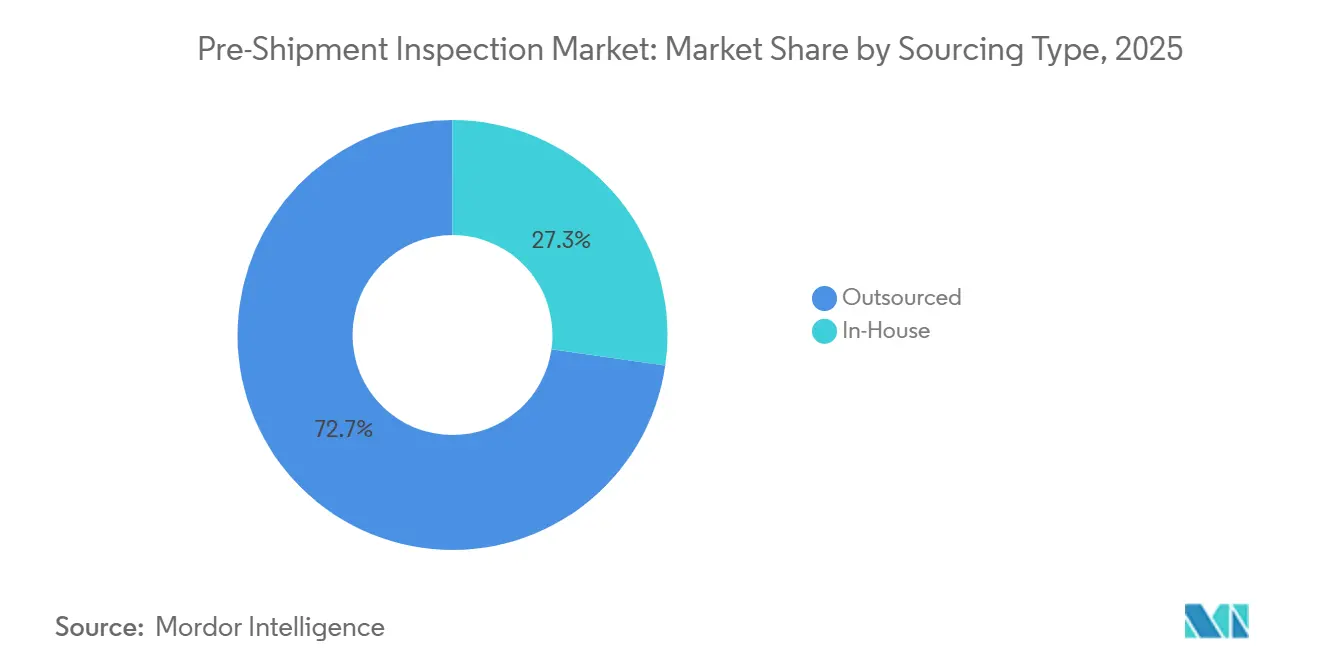

- Nach Beschaffungstyp hielt die ausgelagerte Inspektion im Jahr 2025 einen Marktanteil von 72,74 % am Markt für Vorversandinspektion und wird voraussichtlich bis 2031 mit einer CAGR von 5,28 % wachsen.

- Nach Dienstleistungstyp verzeichnete die blockchain-gestützte digitale Zertifizierung das höchste prognostizierte Wachstum mit einer CAGR von 5,55 % im Markt für Vorversandinspektion zwischen 2026 und 2031.

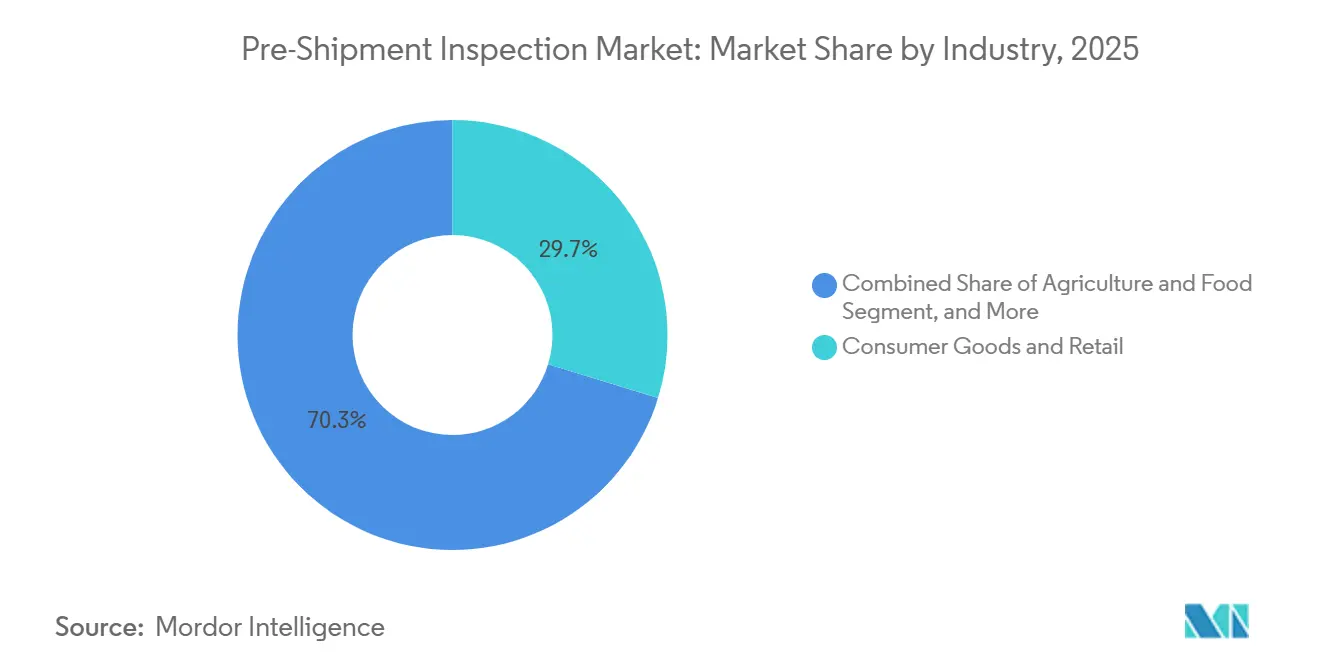

- Nach Branche führten Konsumgüter und Einzelhandel mit 29,73 % des Marktvolumens für Vorversandinspektion im Jahr 2025, während Landwirtschaft und Lebensmittel die schnellste CAGR von 5,31 % bis 2031 verzeichneten.

- Nach Versandart entfiel auf den Seefrachtverkehr ein Anteil von 64,62 % am Marktvolumen für Vorversandinspektion im Jahr 2025, und der Luftfrachtverkehr ist auf eine CAGR von 5,22 % bis 2031 ausgerichtet.

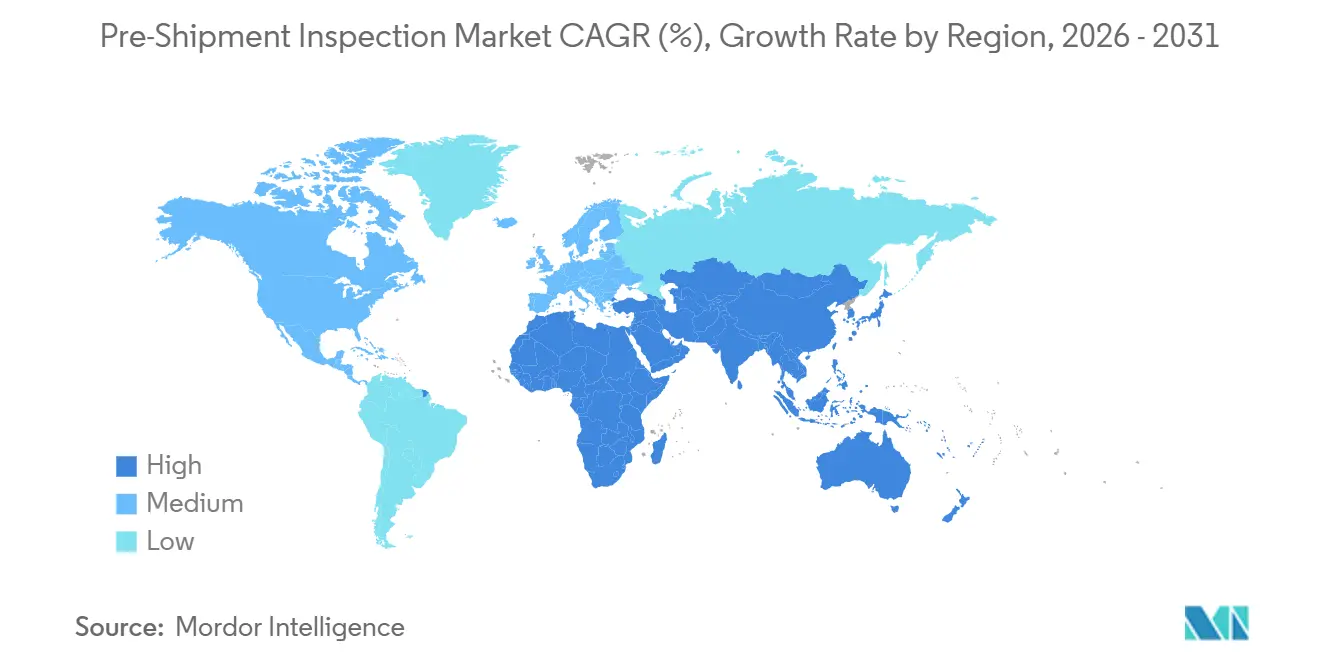

- Nach Geografie dominierte Asien-Pazifik mit 41,68 % des Marktes für Vorversandinspektion im Jahr 2025, während der Nahe Osten und Afrika voraussichtlich mit einer CAGR von 5,16 % bis 2031 wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Vorversandinspektion

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge globale Produkt-Qualitäts- und Sicherheitsvorschriften | +1.4% | Global, mit Schwerpunkt auf Nordamerika, Europäische Union und Asien-Pazifik-Exporthubs | Mittelfristig (2–4 Jahre) |

| Asien-Pazifik-Exportboom treibt Konformitätszertifikate an | +1.2% | Asien-Pazifik als Kern, mit Ausstrahlungseffekten auf Importkorridore im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Zunehmende Produktrückrufe und Produktfälschungen im E-Commerce | +0.9% | Global, akut in nordamerikanischen und europäischen Verbrauchermärkten | Kurzfristig (≤ 2 Jahre) |

| Blockchain-gesicherte digitale Inspektionszertifikate | +0.7% | Frühe Einführung in der Europäischen Union und im Nahen Osten, mit Pilotprogrammen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Auslagerungstrend zur Senkung interner Qualitätssicherungskosten | +0.5% | Global, ausgeprägt bei kleinen und mittleren Unternehmen in Südamerika und Afrika | Langfristig (≥ 4 Jahre) |

| Versicherernachfrage nach verifizierten Daten für parametrische Deckung | +0.3% | Nordamerika und Europäische Union, mit Nischenpenetration in Asien-Pazifik-Kühlkettenkorridoren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge globale Produkt-Qualitäts- und Sicherheitsvorschriften

Regierungen lagern Grenzkontrollen an akkreditierte Stellen aus, um die Abfertigung zu beschleunigen, ohne die Sicherheitsstandards zu senken. Die US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit schreibt nun eine chargenweise Rückverfolgbarkeit für Hochrisiko-Erzeugnisse vor, wodurch Vorversandzertifikate zu einer gesetzlichen Anforderung werden.[1]U.S. Food and Drug Administration, "FSMA-Rückverfolgbarkeits-Abschlussregel," fda.gov Indien hat seine Importinspektionsregeln Anfang 2026 ausgeweitet, und Kenia hat neun internationale Unternehmen unter Vertrag genommen, um neue Programme zu überwachen und das adressierbare Volumen zu erweitern. Marokkos Plattform zur Produktkonformitätsbewertung hat die Zertifikatsausstellungszeit durch digitale Arbeitsabläufe um 40 % verkürzt.[2]PortNet, "Plattform zur Produktkonformitätsbewertung," portnet.ma Diese Maßnahmen veranlassen Hersteller insgesamt dazu, Drittinspektoren zu beauftragen, um die Compliance zu gewährleisten.

Asien-Pazifik-Exportboom treibt Konformitätszertifikate an

Elektronik, Textilien und Maschinen, die China, Vietnam und Indien verlassen, unterliegen strengeren Konformitätsregeln in den Zielmärkten; viele Käufer schreiben eine Drittinspektion vor dem Versand vor. Bilaterale Programme für frisches Obst zwischen Chile und den Vereinigten Staaten verarbeiteten in der Saison 2025–2026 mehr als 850.000 Tonnen und zeigen, wie Vorexportzertifikate die Zollabfertigung beschleunigen.[3]USDA APHIS, "Erneuerung des Chile–USA-Vorabzollabfertigungsprogramms," usda.gov Saudi-Arabiens SABER und Spaniens neue Kennzeichnungen für Recyclinginhalt erfordern ebenfalls eine unabhängige Validierung, was Geschäfte zu Inspektionsanbietern in ganz Asien-Pazifik lenkt.

Zunehmende Produktrückrufe und Produktfälschungen im E-Commerce

Rückrufe von Konsumgütern stiegen 2025 in Nordamerika um 12 %, während Rückrufe von Kraftfahrzeugelektronik in Europa um 8 % zunahmen, was strengere Lieferantenprüfungen veranlasste.[4]Sedgwick, "Rückrufindex 2025," sedgwick.com Beschlagnahmungen von Fälschungen in der Europäischen Union und den Vereinigten Staaten überstiegen 2 Millionen Artikel, doch die Strafverfolgung erfasst nur einen kleinen Bruchteil. Markeninhaber führen nun Werkstor-Kontrollen durch, um die Echtheit zu bestätigen, bevor Waren in E-Commerce-Netzwerke gelangen – ein Trend, der durch einen Vorfall mit kontaminierter Säuglingsnahrung im Jahr 2026 verstärkt wurde, den die Weltgesundheitsorganisation hervorhob.

Blockchain-gesicherte digitale Inspektionszertifikate

Bureau Veritas und Trade Technologies haben ein auf einem Hauptbuch basierendes System eingeführt, das es Banken ermöglicht, Zertifikate sofort zu verifizieren und Akkreditivzyklen von Tagen auf Minuten zu verkürzen. Marokko hashed alle Konformitätsdokumente auf PortNet und reduziert Streitigkeiten um 30 %. Der Kühlkettenversicherer Parsyl verknüpft Versicherungsauszahlungen mit blockchain-verankerten Sensordaten und beweist damit einen Mehrwert über Zollanwendungsfälle hinaus. Interoperabilitätsprobleme bestehen weiterhin, doch frühe Ergebnisse zeigen eine schnellere Abfertigung und geringeren Betrug.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Drittinspektionen für kleine und mittlere Unternehmen | -0.6% | Global, akut in Südamerika, Afrika und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Uneinheitliche globale Inspektions- und Zertifizierungsregime | -0.4% | Global, mit Reibungspunkten an den Schnittstellen Nordamerika–Europäische Union und Asien-Pazifik–Naher Osten | Langfristig (≥ 4 Jahre) |

| Cyberrisiken bei vernetzten Inspektions- und Fernprüfwerkzeugen | -0.2% | Nordamerika und Europäische Union, mit aufkommendem Risiko in Asien-Pazifik-Hubs | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Inspektoren in Spitzenzeiten | -0.2% | Asien-Pazifik-Exportkorridore, mit episodischen Engpässen in Nordamerika und der Europäischen Union | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Drittinspektionen für kleine und mittlere Unternehmen

Inspektionsgebühren zwischen 300 und 1.500 USD pro Besuch schmälern die knappen Exportmargen kleiner Unternehmen. Viele zahlen Spotpreise und müssen Zertifikate vorfinanzieren, bevor sie Bankkredit erhalten, was eine Liquiditätslücke vergrößert. Argentiniens Decreto 477/1997 sieht Pauschalgebühren vor, die die Stückkosten für Niedrigwert-Sendungen erhöhen und Mikroexporteure dazu zwingen, teure Überbrückungskredite zu suchen. Begrenzter Zugang zu Handelsfinanzierungen in Afrika und Südamerika verstärkt die Belastung.

Uneinheitliche globale Inspektions- und Zertifizierungsregime

Exporteure unterziehen sich häufig doppelten Tests, da eine ISO-17020-Akkreditierung in einem Rechtsgebiet in einem anderen möglicherweise nicht anerkannt wird. Der Ausschuss für technische Handelshemmnisse der Welthandelsorganisation trat im März 2026 zusammen, um das zunehmende Flickwerk von Regelungen zu behandeln, das die Compliance-Kosten in die Höhe treibt. Die Post-Brexit-UKCA-Regeln verdoppeln die Inspektionsbudgets für Unternehmen, die sowohl in das Vereinigte Königreich als auch in die Europäische Union liefern. Marokkos importergeführtes Modell hat für Lieferanten, die mit PortNet nicht vertraut sind, eine neue Lernkurve geschaffen und verdeutlicht, wie die Fragmentierung trotz Digitalisierung fortbesteht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Beschaffungstyp: Auslagerung dominiert Kostenreduzierungsstrategien

Ausgelagerte Programme kontrollierten im Jahr 2025 72,74 % des Marktanteils für Vorversandinspektion. Dieses Modell ist besonders vorteilhaft für Hersteller von Elektronik, Bekleidung und Industriekomponenten, da es ihnen ermöglicht, Kapitalausgaben für Labore zu umgehen. Durch die Auslagerung können Unternehmen sich auf ihre Kernkompetenzen konzentrieren und gleichzeitig das Fachwissen spezialisierter Anbieter nutzen. Die Lieferkettenvolatilität des Jahres 2025 unterstrich die Vorteile von Verträgen mit variablen Kosten, die sich nach dem Auftragsvolumen richten und Flexibilität sowie Kosteneffizienz bieten. Interne Einheiten behielten jedoch ihre Relevanz in bestimmten Fällen, insbesondere dort, wo Bedenken hinsichtlich des geistigen Eigentums den externen Zugang einschränkten und sicherstellten, dass sensible Informationen geschützt blieben.

Im Jahr 2026 integrierte Bureau Veritas Inspektionsdaten in eine Handelsfinanzierungsplattform und demonstrierte damit, dass Nischenanbieter erhebliche Softwareinvestitionen für eine große Kundschaft validieren können. Dieser Schritt verdeutlichte das Potenzial der Technologie zur Verbesserung der betrieblichen Effizienz und Transparenz im Vorversandinspektion-Prozess. Exporteure in der Asien-Pazifik-Region verlassen sich stark auf ausgelagerte Partner und betrachten sie als unverzichtbar für die Aufrechterhaltung der betrieblichen Flexibilität und die Erfüllung schwankender Nachfrage. Diese Abhängigkeit treibt nicht nur das Wachstum des Segments mit einer CAGR von 5,28 % voran, sondern festigt auch seine grundlegende Rolle im übergeordneten Markt für Vorversandinspektion. Die zunehmende Einführung ausgelagerter Lösungen in der Region spiegelt einen breiteren Trend zur Kostenoptimierung und Agilität im globalen Handelsgeschäft wider.

Nach Dienstleistungstyp: Blockchain-Zertifizierung übertrifft traditionelle Konformitätsprüfung

Produktkonformitätsprüfungen machten 2025 38,19 % des Umsatzes aus, doch blockchain-verankerte Zertifikate stehen mit einer CAGR von 5,55 % im Mittelpunkt. Gleichzeitig gewannen blockchain-verankerte Zertifikate an Bedeutung und erzielten eine CAGR von 5,55 %. Traditionelle Inspektionen, die die Compliance durch Validierung von Abmessungen, Kennzeichnung und Funktionalität sicherstellen, bleiben unverzichtbar. Darüber hinaus ist die Dokumentenverifizierung weiterhin obligatorisch für die Zollabfertigung, insbesondere in Regionen mit hohen Zöllen. Der wachsende Fokus auf Kosteneffizienz veranlasste Verlader 2025 zunehmend, die Containerbeladungsüberwachung einzuführen, um Frachtkosten zu optimieren und logistische Ineffizienzen zu reduzieren.

Prüfungen während der Produktion sind unverzichtbar geworden, um Mängel frühzeitig im Fertigungsprozess zu erkennen, insbesondere bei hochwertigen oder sicherheitskritischen Gütern. Diese Prüfungen helfen, Risiken zu mindern und die Produktqualität vor dem Versand sicherzustellen. Der Internationale Luftverkehrsverband meldete 2025 562 CEIV-Pharma-Standorte, die alle eine strenge Temperaturüberwachung erfordern, um die Einhaltung pharmazeutischer Standards zu gewährleisten. Anfang 2026 stellte Marokko über 50.000 kryptografisch signierte Zertifikate aus und demonstrierte damit die wachsende Einführung der Blockchain-Technologie in Handelsprozessen. Darüber hinaus spiegelt die Zusammenarbeit von Bureau Veritas mit Banken bei Hauptbuchverknüpfungen das zunehmende Vertrauen in digitale Nachweise wider – ein Trend, der die Serviceangebote im Markt für Vorversandinspektion neu gestalten dürfte.

Nach Branche: Landwirtschaft beschleunigt sich durch Rückverfolgbarkeitsvorschriften

Konsumgüter und Einzelhandel machten 2025 29,73 % des Umsatzes aus, da Bekleidung, Schuhe und Spielzeug visuelle Mängelprüfungen erfordern. Diese Sektoren sind stark auf Vorversandinspektionen angewiesen, um Produktqualität und die Einhaltung internationaler Standards sicherzustellen. Der Sektor Landwirtschaft und Lebensmittel wird jedoch voraussichtlich mit der schnellsten Rate wachsen, mit einer CAGR von 5,31 %, nach der Umsetzung der FDA-Rückverfolgbarkeitsregel im Januar 2026. Diese Verordnung schreibt eine chargenweise Dokumentation für jede Sendung vor, die in die Vereinigten Staaten eingeführt wird, und macht Inspektionen obligatorisch. Die Regel zielt darauf ab, die Rückverfolgbarkeit und Sicherheit in der Lebensmittelversorgungskette zu verbessern und treibt ein erhebliches Wachstum der Inspektionstätigkeiten an. Infolgedessen wird erwartet, dass der Sektor Landwirtschaft und Lebensmittel eine zentrale Rolle im gesamten Markt für Vorversandinspektion spielen wird.

Indien hat ähnliche Vorschriften für verarbeitete Lebensmittel und Zusatzstoffe eingeführt und seine Politik an globalen Standards ausgerichtet, um Lebensmittelsicherheit und -qualität zu gewährleisten. Darüber hinaus unterstreicht das Chile-USA-Obstprogramm die Bedeutung bilateraler Protokolle für die Aufrechterhaltung und Steigerung des Exportschwungs. Dieses Programm hat ein Beispiel dafür gesetzt, wie kollaborative Bemühungen Handelsprozesse rationalisieren und die Einhaltung strenger Inspektionsanforderungen sicherstellen können. Die steigenden Inspektionsvolumina für verderbliche Kühlkettenprodukte, Gewürze und Süßwaren haben ebenfalls zum Wachstum des Lebensmittelsektors im Markt für Vorversandinspektion beigetragen. Trotz dieses Anstiegs behält der Konsumgütersektor seinen bedeutenden Anteil und demonstriert das ausgewogene Wachstum beider Sektoren im Markt. Dieser Trend unterstreicht die sich wandelnde Dynamik des Marktes für Vorversandinspektion, die durch regulatorische Änderungen und internationale Handelsprotokolle angetrieben wird.

Nach Versandart: Luftfracht gewinnt in Korridoren für verderbliche Waren

Der Seefrachtverkehr hielt 2025 einen Anteil von 64,62 %, da die Containerisierung für Massenmarktgüter weiterhin kosteneffizient ist. Diese Transportart dominiert weiterhin den globalen Handel aufgrund ihrer Fähigkeit, große Mengen zu niedrigeren Kosten im Vergleich zu anderen Methoden zu bewältigen. Andererseits wird der Luftfrachtverkehr voraussichtlich bis 2031 mit einer CAGR von 5,22 % wachsen, angetrieben durch die steigende Nachfrage nach schnellerer Lieferung hochwertiger und zeitkritischer Güter. Um dieser Nachfrage gerecht zu werden, eröffnete Swissport am Flughafen Heathrow ein Drehkreuz für verderbliche Waren mit 30.000 Tonnen Kapazität, das einen Grenzinspektionsposten umfasst. Diese Einrichtung unterstreicht den wachsenden Bedarf an schnellen Abfertigungsprozessen, insbesondere für verderbliche Artikel wie Blumen und Meeresfrüchte, die eine strenge Handhabung und schnellen Transit erfordern.

Der Internationale Luftverkehrsverband hob die entscheidende Rolle der Temperatur-Compliance im Luftfrachtverkehr hervor und nannte kolumbianische Blumenexporte zum Valentinstag 2026 als Beispiel. Diese Exporte erforderten strenge Temperaturkontrollen an Bord von Frachtflugzeugen, um die Produktqualität während des Transits zu gewährleisten. Während Schienen- und Straßentransport aufgrund von Nearshoring-Trends an Bedeutung gewinnen, generieren sie in erster Linie niedrigere Gebühren und weisen ein moderates Wachstum auf. Diesen Transportarten fehlen jedoch die Skaleneffizienzen und die globale Reichweite, die See- und Luftfrachtnetze bieten, was sie für groß angelegte oder zeitkritische Sendungen weniger wettbewerbsfähig macht.

Geografische Analyse

Asien-Pazifik erwirtschaftete 2025 41,68 % des globalen Umsatzes, angetrieben durch Chinas Maschinenbau, Indiens Pharmaindustrie und Vietnams schnell wachsenden Möbelsektor. Exportorientierte Hersteller betrachten Inspektionen hier als Kosten des Marktzugangs und nicht als diskretionäre Ausgaben. Digitale Planungsplattformen und eine hohe Inspektordichte ermöglichen Einsätze am selben Tag und festigen die regionale Dominanz im Markt für Vorversandinspektion.

Der Nahe Osten und Afrika verzeichnen die schnellste Expansion mit einer CAGR von 5,16 % bis 2031. Marokkos PortNet verkürzte die Ausstellungszeiten um 40 %, nachdem importergeführte Konformitätsprüfungen vorgeschrieben wurden. Kenias Ausschreibung 2026 fügte neun akkreditierte Unternehmen hinzu, um neue Regeln durchzusetzen. Investitionen in ostafrikanische Labore verkürzten die durchschnittlichen Zertifizierungszyklen von 21 Tagen im Jahr 2023 auf 14 Tage im Jahr 2025, senkten nichttarifäre Handelshemmnisse und katalysierten Handelsströme innerhalb der Afrikanischen Kontinentalen Freihandelszone.

Nordamerika und Europa sind reife Märkte, in denen das Wachstum aus regulatorischen Aktualisierungen wie der FDA-Rückverfolgbarkeitsregel und europäischen Richtlinien zu Recyclinginhalt resultiert. SGS vertiefte seine US-Präsenz durch die Übernahme von Applied Technical Services für 1,325 Milliarden USD und signalisierte damit Zuversicht trotz langsamerer Gesamtwachstumsraten. Südamerika bleibt stabil, geprägt durch Argentiniens Vorversandvorschriften und Chiles langjähriges Obstprogramm, obwohl Währungsvolatilität die Ausgaben der Exporteure dämpft.

Wettbewerbslandschaft

Fünf globale Marktführer – SGS, Bureau Veritas, Intertek, TÜV Rheinland und DEKRA – beherrschen einen Großteil des Marktanteils für Vorversandinspektion. Die Akkreditierung nach ISO 17020 und ISO 17065 ist mittlerweile eine Grundvoraussetzung, was zu Margendruck führt, da kleinere ISO-zertifizierte Neueinsteiger das Basisangebot erreichen. Anbieter reagieren mit der Ergänzung von Werkzeugen zur Fehlererkennung durch künstliche Intelligenz, Drohnen-Siegelverifizierung und Konnektivität über Programmierschnittstellen, die PDFs aus Handelsabläufen entfernen.

SGS erwarb Applied Technical Services im Januar 2026 für 1,325 Milliarden USD und fügte 85 nordamerikanische Standorte und 2.100 Mitarbeiter hinzu. Die Transaktion stärkt SGS in den Bereichen Industrie und Öl und Gas, wo Nähe und tiefes Materialwissen Premiumpreise erzielen. Bureau Veritas wählte Partnerschaft statt Übernahme und integrierte Inspektionsdaten über Trade Technologies in Bankplattformen, um die Akkreditivfreigabe zu automatisieren.

Regional fokussierte Anbieter wie QIMA, HQTS und V-Trust unterbieten die Preise etablierter Anbieter und versprechen digitale Berichte innerhalb von 48 Stunden, was die Preisgestaltung der Platzhirsche in Asien-Pazifik untergräbt. Die Technologieeinführung bestimmt die Wettbewerbsgrenze; die Debatten der Welthandelsorganisation über gegenseitige Anerkennungsabkommen könnten entweder Türen für agile Neueinsteiger öffnen oder etablierte Giganten stärken, wenn grenzüberschreitende Standards mit bestehenden Akkreditierungsportfolios übereinstimmen.

Marktführer im Bereich Vorversandinspektion

SGS SA

Bureau Veritas SA

Intertek Group plc

TÜV SÜD AG

TÜV Rheinland AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Bureau Veritas ist eine Partnerschaft mit Trade Technologies eingegangen, um blockchain-basierte Inspektionszertifikate einzuführen, die direkt in Handelsfinanzierungsabläufe integriert sind.

- Februar 2026: Das chilenisch-amerikanische Vorversandprogramm für frisches Obst wurde erneuert und ermöglichte in der Saison 2025–2026 den Transport von mehr als 850.000 Tonnen Kirschen, Weintrauben und Steinobst.

- Februar 2026: Das Kenya Bureau of Standards vergab Vorexport-Verifizierungsverträge an neun Inspektionsunternehmen für elektrische Geräte, Textilien und Kraftfahrzeugteile.

- Januar 2026: Die Rückverfolgbarkeitsregel des Lebensmittelsicherheitsmodernisierungsgesetzes der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit wurde durchsetzbar und schreibt chargenweise Zertifikate für Hochrisiko-Erzeugnisse vor.

Umfang des globalen Berichts zum Markt für Vorversandinspektion

Der Markt für Vorversandinspektion umfasst Dienstleistungen zur Überprüfung von Qualität, Menge, Verpackung, Kennzeichnung und Compliance von Waren, bevor diese an Käufer versandt werden. Er ist ein wesentlicher Bestandteil der Qualitätskontrolle in der Lieferkette und trägt dazu bei, sicherzustellen, dass Produkte vor dem Export oder der Lieferung vertraglichen, regulatorischen und Kundenanforderungen entsprechen. Die Nachfrage wird durch den wachsenden globalen Handel, strengere Import-Export-Vorschriften und die Notwendigkeit angetrieben, Rückrufe, Streitigkeiten und Risiken der Nichteinhaltung zu reduzieren.

Der Bericht zum Markt für Vorversandinspektion ist segmentiert nach Beschaffungstyp (intern, ausgelagert), Dienstleistungstyp (Produktkonformitätsprüfung, Dokumentenverifizierung und Compliance-Überprüfung, Containerbeladungs- und Stauüberwachung, Prüfung während der Produktion), Branche (Konsumgüter und Einzelhandel, Industrie und Fertigung, Landwirtschaft und Lebensmittel, Öl, Gas und Petrochemie, sonstige Branchen), Versandart (See, Luft, Straße und Schiene) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Intern |

| Ausgelagert |

| Produktkonformitätsprüfung |

| Dokumentenverifizierung und Compliance-Überprüfung |

| Containerbeladungs- und Stauüberwachung |

| Prüfung während der Produktion |

| Konsumgüter und Einzelhandel |

| Industrie und Fertigung |

| Landwirtschaft und Lebensmittel |

| Öl, Gas und Petrochemie |

| Sonstige Branchen |

| See |

| Luft |

| Straße und Schiene |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Beschaffungstyp | Intern | |

| Ausgelagert | ||

| Nach Dienstleistungstyp | Produktkonformitätsprüfung | |

| Dokumentenverifizierung und Compliance-Überprüfung | ||

| Containerbeladungs- und Stauüberwachung | ||

| Prüfung während der Produktion | ||

| Nach Branche | Konsumgüter und Einzelhandel | |

| Industrie und Fertigung | ||

| Landwirtschaft und Lebensmittel | ||

| Öl, Gas und Petrochemie | ||

| Sonstige Branchen | ||

| Nach Versandart | See | |

| Luft | ||

| Straße und Schiene | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Vorversandinspektion bis 2031 erreichen?

Der Sektor wird voraussichtlich bis 2031 22,06 Milliarden USD erreichen.

Welches Beschaffungsmodell dominiert die aktuelle Nachfrage?

Ausgelagerte Inspektionsdienstleistungen hielten 2025 einen Anteil von 72,74 % und bleiben das dominierende Modell.

Warum wächst die Agrarinspektionen am schnellsten?

Neue Rückverfolgbarkeitsvorschriften in den Vereinigten Staaten, Indien und der Europäischen Union machen Vorversandprüfungen zu einer Compliance-Anforderung und treiben die Landwirtschaft mit einer CAGR von 5,31 % an.

Welche Region bietet die höchsten Wachstumsaussichten?

Der Nahe Osten und Afrika werden voraussichtlich bis 2031 mit einer CAGR von 5,16 % wachsen, unterstützt durch neue Konformitätsprogramme und umfangreiche Infrastrukturimporte.

Wie verändern digitale Zertifikate die Inspektionsabläufe?

Blockchain-basierte Dokumentation ermöglicht es Banken und Zollbehörden, Fracht in Echtzeit zu verifizieren und Abfertigungs- und Zahlungszyklen von Tagen auf Minuten zu verkürzen.

Welche strategische Maßnahme hat SGS im Jahr 2026 durchgeführt?

SGS erwarb Applied Technical Services für 1,325 Milliarden USD, um die nordamerikanische Präsenz auszubauen und die industriellen Prüfkapazitäten zu stärken.

Seite zuletzt aktualisiert am: