Marktgröße und Marktanteil für visuelle Inspektion und Inline-QA als Service

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.69 Milliarden US-Dollar |

| Marktgröße (2031) | 2.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.40% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für visuelle Inspektion und Inline-QA als Service von Mordor Intelligence

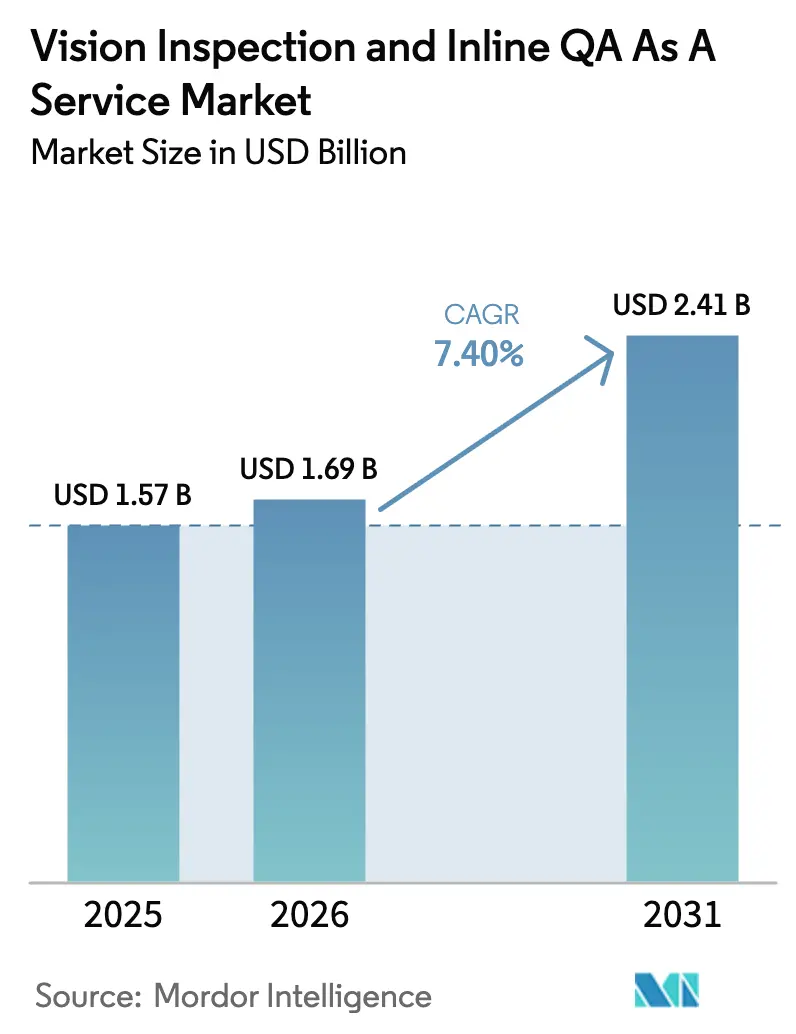

Die Marktgröße für visuelle Inspektion und Inline-QA als Service wird voraussichtlich von USD 1,57 Milliarden im Jahr 2025 auf USD 1,69 Milliarden im Jahr 2026 wachsen und bis 2031 USD 2,41 Milliarden bei einem CAGR von 7,4 % über den Zeitraum 2026–2031 erreichen. Das erwartete Wachstum ist auf die steigende Nachfrage nach abonnementbasierter Qualitätssicherung zurückzuführen, die ehemals kapitalintensive visuelle Systeme in ergebnisorientierte Dienste umwandelt; anhaltenden Kostendruck durch Produktrückrufe; sowie stetige Fortschritte bei der Genauigkeit des Deep Learning, die mittlerweile routinemäßig 95 % in vielen industriellen Fehlerklassen überschreiten. Hersteller migrieren Qualitätsaufgaben zunehmend auf skalierbare Cloud- und Edge-Plattformen, während föderiertes Lernen Fehlerdaten von mehreren Standorten zusammenführt, um die Modellpräzision zu verbessern, ohne proprietäre Informationen preiszugeben. Mit der Reifung von Industrie-4.0-Programmen wird die visuelle Inspektion zum Eckpfeiler der geschlossenen Produktionsschleife, indem Ergebnisse automatisch in MES- und ERP-Systeme eingespeist werden, um Linienparameter in Echtzeit anzupassen. Hybride Bereitstellungen balancieren diese digitalen Ambitionen mit strengen Datensouveränitätsvorschriften, insbesondere in Europa und China, wo lokal gehostete Inferenz Datenschutzregeln erfüllt und gleichzeitig die Cloud für kontinuierliches Modelltraining verfügbar hält. Schließlich richten ergebnisbasierte Verträge, bei denen Anbieter nur für verifizierte Qualitätsverbesserungen berechnen, die Anreize zwischen Herstellern und Technologieanbietern neu aus und beschleunigen die Marktakzeptanz.

Wichtigste Erkenntnisse des Berichts

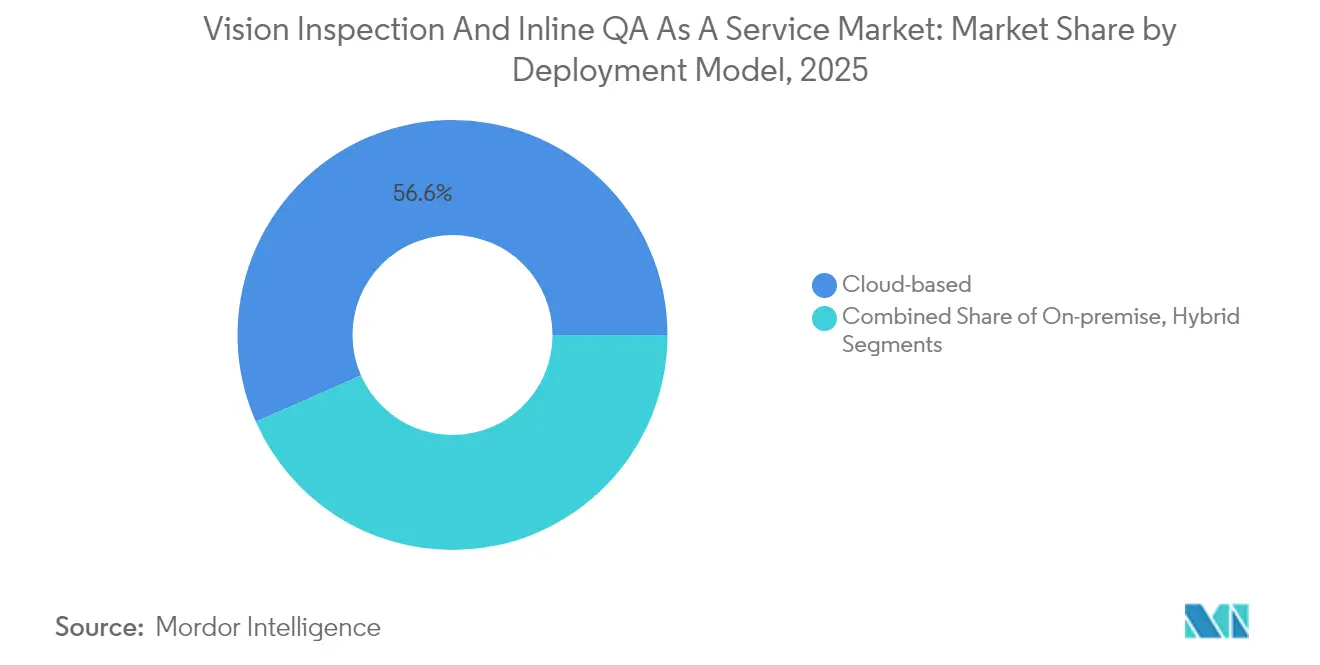

- Nach Bereitstellungsmodell erfasste cloudbasiert im Jahr 2025 einen Marktanteil von 56,62 % am Markt für visuelle Inspektion und Inline-QA als Service.

- Nach Angebotstyp wird die Marktgröße für visuelle Inspektion und Inline-QA als Service für Platform als Service voraussichtlich mit einem CAGR von 9,33 % zwischen 2026–2031 wachsen.

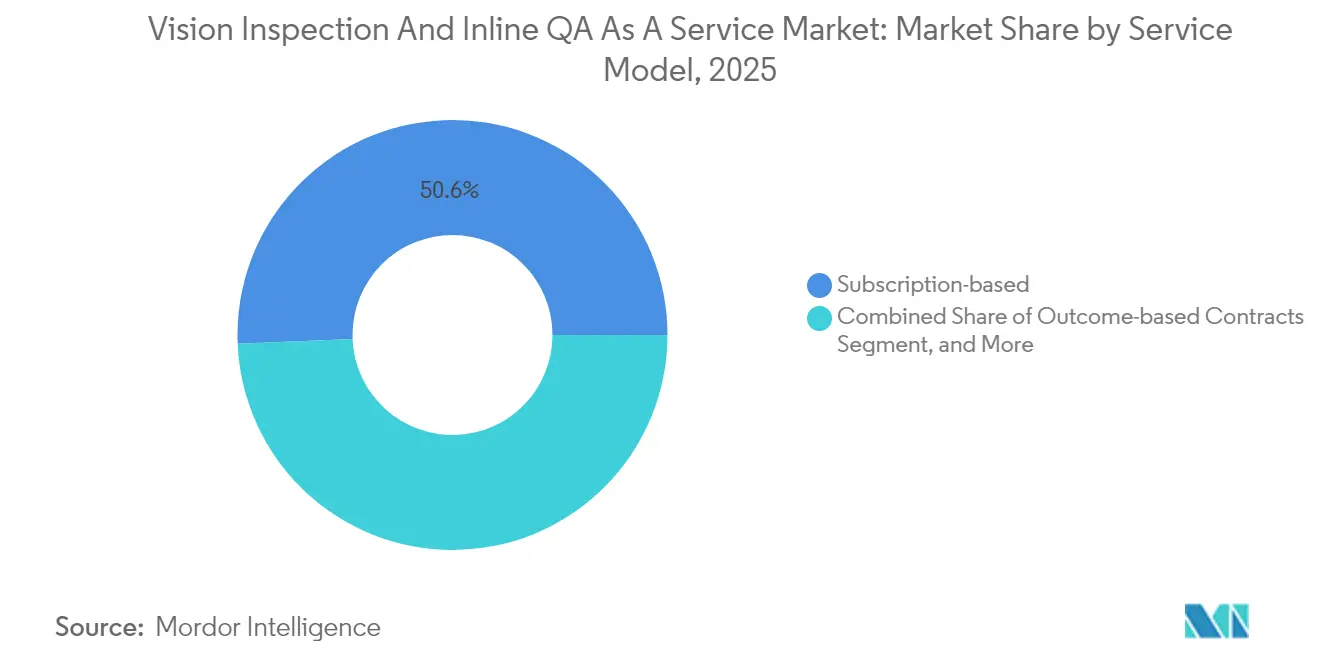

- Nach Servicemodell erfassten abonnementbasierte Verträge im Jahr 2025 einen Marktanteil von 50,64 % am Markt für visuelle Inspektion und Inline-QA als Service.

- Nach Endnutzerbranche wird die Marktgröße für visuelle Inspektion und Inline-QA als Service für Logistik und E-Commerce voraussichtlich mit einem CAGR von 9,31 % zwischen 2026–2031 wachsen.

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 33,78 % am Markt für visuelle Inspektion und Inline-QA als Service.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für visuelle Inspektion und Inline-QA als Service

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Einführung von Industrie-4.0-Programmen für intelligente Fabriken | +2.1% | Global, mit APAC als führender Region bei der Umsetzung | Mittelfristig (2–4 Jahre) |

| Wachsender Bedarf an Inline-QA zur Eindämmung kostspieliger Rückrufe | +1.8% | Global, insbesondere in regulierten Branchen | Kurzfristig (≤ 2 Jahre) |

| Wechsel von Investitionsausgaben für visuelle Hardware zu Abonnementpreisen | +1.5% | Nordamerika und Europa sind frühe Anwender, APAC folgt | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei der Deep-Learning-Genauigkeit in der Fehlererkennung | +1.3% | Global, mit Technologiezentren als Vorreiter | Langfristig (≥ 4 Jahre) |

| Netzwerkeffekte föderierter Fehlerbibliotheken | +0.9% | Global, konzentriert in Fertigungszentren | Langfristig (≥ 4 Jahre) |

| ESG-getriebene Null-Abfall- und Zahlung-pro-Fehler-Modelle | +0.7% | Europa und Nordamerika führend, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Einführung von Industrie-4.0-Programmen für intelligente Fabriken

Die Einführung intelligenter Fabriken stellt automatisierte Qualitätskontrolle in den Mittelpunkt der digitalen Produktion, da die visuelle Inline-Inspektion Echtzeit-Feedback liefert, das Prozessvariablen für kontinuierliche Verbesserungen sofort anpasst. Asiatische Hersteller profitieren von staatlichen Anreizen, die Pilotprojekte finanzieren und eine schnelle Skalierung ermöglichen, sobald Leistungsziele erreicht sind. Geschlossene Qualitätsdaten fließen direkt in MES-Dashboards ein und veranlassen linienseitige Anpassungen, die Ausschussraten innerhalb von Wochen nach der Bereitstellung drastisch senken können. Visuelle Systeme erzeugen auch detaillierte Prüfprotokolle, die ISO-9001- und sich entwickelnde cyber-physische Qualitätsstandards erfüllen. Schulungsinvestitionen, die für große Anlagen oft mehrere Millionen USD jährlich betragen, konzentrieren sich auf die Umschulung traditioneller Qualitätsingenieure für den Betrieb KI-gestützter Werkzeuge – ein Ansatz, der institutionelles Know-how bewahrt und gleichzeitig analytische Fähigkeiten verbessert. Langfristig schafft die werksweite Datenintegration eine Grundlage für vorausschauende Wartung und adaptive Planung, die die Gesamtanlageneffektivität weiter steigert.

Wachsender Bedarf an Inline-QA zur Eindämmung kostspieliger Rückrufe

Die durchschnittlichen direkten Rückrufkosten übersteigen mittlerweile USD 12 Millionen pro Vorfall, während damit verbundene Markenschäden und Rechtsstreitigkeiten die Verluste um ein Vielfaches erhöhen können. Die visuelle Inline-Inspektion erkennt Fehler während der Produktion, anstatt bei der Nachprozessprüfung, und reduziert die Rückrufwahrscheinlichkeit in Anwendungsfällen der Automobil- und Luft- und Raumfahrtindustrie um bis zu 78 %. Pharmazeutische Linien nutzen 100-prozentige kamerabasierte Prüfungen zur Verifizierung von Füllstand, Verschlussintegrität und Lesbarkeit von Etiketten, die alle mit elektronischen Signaturen protokolliert werden, um FDA 21 CFR Part 11 zu erfüllen. Lebensmittelbetriebe integrieren Farbkameras mit Hyperspektralsensoren, um Verunreinigungen und Verpackungsfehler zu erkennen, ohne den Durchsatz zu verlangsamen. Die finanzielle Wirkung ist überzeugend: Jeder verhinderte Rückruf schlägt sich direkt in erhaltener Marge nieder und schützt das Verbrauchervertrauen, was das Engagement der Führungsebene für kontinuierliche Überwachung stärkt.

Wechsel von Investitionsausgaben für visuelle Hardware zu Abonnementpreisen

Herkömmliche Bereitstellungen von Maschinenbildverarbeitung erforderten Vorauszahlungen zwischen USD 50.000 und USD 200.000 pro Linie, was die Einführung bei mittelgroßen Herstellern behinderte. Servicebasierte Modelle wandeln diese Belastung in monatliche Gebühren von nur USD 500 um, wobei Kameras, Software und Updates in einer einzigen Rechnung gebündelt werden, die mit der Nutzung skaliert. Diese Betriebskostenstruktur entspricht schlanken Finanzstrategien und setzt Kapital für andere Modernisierungsprojekte frei. Anbieter übernehmen Hardware-Erneuerungszyklen, sodass Anlagen Zugang zu den neuesten Sensoren erhalten, ohne neue Genehmigungen einholen zu müssen. Bei ergebnisbasierten Varianten hängen die Gebühren von verifizierten Qualitäts-KPI-Verbesserungen ab, was die Anreize der Anbieter mit den Produktionszielen in Einklang bringt und eine kontinuierliche Algorithmusverfeinerung stimuliert. Dadurch können Anlagen visuelle KI in isolierten Stationen erproben und später mit vorhersehbaren Amortisationsplänen fabrikweit einführen.

Durchbrüche bei der Deep-Learning-Genauigkeit in der Fehlererkennung

Vision-Transformer-Architekturen erreichen eine Erkennungsgenauigkeit, die ältere Faltungsnetzwerke um acht Prozentpunkte übertrifft und die zuverlässige Identifizierung von Haarrissen und subtilen Oberflächenfehlern ermöglicht.[1]IEEE Computer Society, "Vision-Transformer-Architekturen für die Fehlererkennung," ieee.org Die synthetische Bilderzeugung produziert umfangreiche beschriftete Datensätze aus begrenzten Musterteilen und löst das Seltenheitsproblem, das einst die Modellrobustheit beeinträchtigte. Edge-Inferenzchips verarbeiten nun Frames in unter 10 Millisekunden – ein wesentlicher Schwellenwert für Linien, die mehr als 1.000 Einheiten pro Minute bewegen. Föderiertes Lernen teilt Modellgewichte sicher zwischen Anlagen und erhöht die Genauigkeit, ohne proprietäre Produktgeometrien zu gefährden. Zusammen demokratisieren diese Innovationen die hochpräzise Inspektion und ermöglichen es kleineren Anlagen, Kompetenzen zu erlangen, die bisher globalen Konzernen vorbehalten waren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich geistigem Eigentum und Datensouveränität bei der Cloud-Inspektion | -1.2% | Europa und China am stärksten von Vorschriften betroffen | Kurzfristig (≤ 2 Jahre) |

| Komplexe Integration mit veralteten Automatisierungsanlagen | -0.9% | Global, insbesondere in etablierten Fertigungsregionen | Mittelfristig (2–4 Jahre) |

| Volatile GPU-Cloud-Preise beeinträchtigen Servicemargen | -0.7% | Global, Rentabilität der Dienstleister betreffend | Kurzfristig (≤ 2 Jahre) |

| Mangel an Fachkräften für die Implementierung von visueller KI | -0.8% | Global, am ausgeprägtesten in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich geistigem Eigentum und Datensouveränität bei der Cloud-Inspektion

Hersteller, die proprietäre Designs verwalten, zögern, Produktionsbilder an entfernte Rechenzentren zu übertragen, aus Angst vor dem Verlust geistigen Eigentums und möglichen regulatorischen Strafen gemäß der DSGVO oder dem chinesischen Cybersicherheitsgesetz. Hybride Topologien begegnen diesen Hindernissen, indem Inferenz-Engines auf Fabrikservern gehostet werden, während anonymisierte Leistungsstatistiken zur Analyse in die Cloud übertragen werden. Dennoch erhöht diese Dual-Stack-Architektur die Bereitstellungsbudgets um 25–40 % und erfordert eine anspruchsvolle DevSecOps-Überwachung. Sensible Sektoren wie die Luft- und Raumfahrt setzen häufig Verschlüsselungs- und Air-Gapping-Maßnahmen ein, die externe Konnektivität einschränken, Einführungspläne verlangsamen und die kurzfristige Umsatzrealisierung für Dienstleister dämpfen.

Mangel an Fachkräften für die Implementierung von visueller KI

Die Schnittstelle von Optik, KI und Industrietechnik bleibt ein Nischenkompetenzbereich. Die Mehrheit der Anlagen berichtet von verlängerten Einstellungszyklen für Rollen wie Maschinenbildverarbeitungs-Integrationsingenieur oder KI-Prozessspezialist. Anbieter investieren stark in Einarbeitungsprogramme, die akademische Computer-Vision-Theorie mit der Realität des Shopfloors verbinden, wie Vibrationen und schwankende Beleuchtung. Diese Lernkurve kann Projektzeitpläne um mehrere Monate verlängern, insbesondere in Brownfield-Standorten, wo veraltete speicherprogrammierbare Steuerungen maßgeschneiderte Schnittstellen erfordern. Obwohl Universitäten ihre Lehrpläne erweitern, entwickelt sich die Tiefe praktischer Expertise nur durch mehrjährige Exposition gegenüber laufenden Produktionslinien, was auf eine anhaltende Qualifikationslücke über den Prognosehorizont hinaus hindeutet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Hybridlösungen schließen Sicherheitslücken

Hybride Architekturen stiegen schnell auf, weil sie es Unternehmen ermöglichten, sensible Fehlerbilder innerhalb von Werksnetzwerken zu behalten und gleichzeitig die Cloud-Elastizität für das Modelltraining zu nutzen. Die Marktgröße für visuelle Inspektion und Inline-QA als Service im Zusammenhang mit hybriden Bereitstellungen wird voraussichtlich bis 2031 jährlich um 8,62 % wachsen und damit den Gesamtmarkt um mehr als einen Prozentpunkt übertreffen. Frühe Anwender in der regulierten Pharmaindustrie berichteten von unmittelbaren Erfolgen bei der Einhaltung von Vorschriften nach dem Wechsel zu Split-Processing-Topologien.

Hybride Einführungen nutzen auch Edge-Beschleuniger, die direkt in intelligente Kameras eingebettet sind, wodurch Hin- und Rücklauflatenz eliminiert und Inspektionsraten von über 500 Frames pro Sekunde für Hochgeschwindigkeitsabfüll- oder SMT-Linien ermöglicht werden. Anbieter verpacken zunehmend IT-OT-Sicherheitsmodule vor, sodass hybride Systeme reibungslos mit Zero-Trust-Architekturen verknüpft werden können. Cloud-first-Anlagen dominieren weiterhin den Gesamtumsatz, aber hybride Angebote dienen als Türöffner für risikoscheue Segmente und erweitern den Marktfußabdruck für visuelle Inspektion und Inline-QA als Service in Regionen mit strengen Datenschutzbestimmungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Angebotstyp: Plattformintegration treibt Wachstum

Software-als-Service-Abonnements lieferten 2025 45,88 % der Brancheneinnahmen dank vereinfachter browserbasierter Konfiguration und automatischer Funktionsaktualisierungen. Der Marktanteil für visuelle Inspektion und Inline-QA als Service, der derzeit von Platform als Service dominiert wird, wird voraussichtlich schnell wachsen, angetrieben von einem CAGR von 9,33 %, da Fabriken zunehmend ganzheitliche Kontrolltürme gegenüber isolierten Anwendungen bevorzugen. Frühe Anwender schätzen Platform-als-Service-Dashboards, die Inspektionsergebnisse mit Gesamtanlageneffektivitäts-Kennzahlen, Ersatzteilbeständen und Warnmeldungen zur vorausschauenden Wartung vereinen.

Platform-als-Service-Ökosysteme fördern auch Drittanbieter-Konnektoren, die visuelle Analysen in SAP- oder Oracle-ERP-Suiten erweitern und den Integrationsaufwand für Werks-IT-Teams reduzieren. Hardware als Service gewinnt zwar kleiner, aber in abgelegenen Regionen ohne robuste Lieferketten an Bedeutung, wo das Leasing von Gehäusen und Beleuchtungsanlagen die Importlogistik reduziert. Bei allen Modellen reduzieren mandantenfähige Designs die Rechenkosten pro Nutzer und setzen Anbieter-F&E-Budgets für kontinuierliche algorithmische Verfeinerungen frei, die eine wettbewerbsfähige Differenzierung aufrechterhalten.

Nach Servicemodell: Ergebnisse ersetzen Inspektionen

Die traditionelle Abrechnung pro Inspektion begann an Relevanz zu verlieren, als Anlagen eine Ausrichtung auf den Return on Investment forderten. Bis 2025 hielten Abonnementverträge mit 50,64 % den Mehrheitsanteil, aber ergebnisbasierte Vereinbarungen gewinnen an Beliebtheit und werden voraussichtlich schneller als jede andere Preismethode mit einem Tempo von 9,9 % wachsen. Anbieter sichern ihre Leistungsgarantien mit redundanten Kamera-Arrays und kontinuierlichem Modell-Retraining ab und gewährleisten Erkennungsraten von 95 % oder höher, selbst bei erheblichen Änderungen oder saisonalen Beleuchtungsverschiebungen.

Ergebnisvereinbarungen wandeln Qualitätsprobleme in quantifizierbare Einsparungen um, wie Ausschussreduzierungen oder Rückgänge bei Garantieansprüchen, und Finanzvorstände berücksichtigen diese Einsparungen zunehmend bei Kaufentscheidungen gegenüber Gebührenstrukturen. Obwohl die Vertragsgestaltung komplexer wird und gemeinsame Daten zu Basis-Fehlerquoten erfordert, fördern erfolgreiche Pilotprojekte tiefe, mehrjährige Beziehungen, in denen Anbieter gemeinsam mit Kunden an umfassenderen Automatisierungs-Roadmaps innovieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Elektronik führt, Logistik beschleunigt

Elektronikanlagen machten 2025 27,95 % der Einnahmen aus, angetrieben durch die Back-End-Verpackung von Halbleitern und die Hochdichte-Leiterplattenbestückung, die Toleranzen im Mikrometerbereich erfordern. Die Marktgröße für visuelle Inspektion und Inline-QA als Service für Elektroniklinien wird voraussichtlich weiter steigen, da Chiplet-Architekturen und fortschrittliche Verpackungen die Anzahl der Inspektionspunkte pro Gerät erhöhen.

Logistik- und E-Commerce-Hubs sind die herausragende Branche und werden voraussichtlich einen CAGR von 9,31 % verbuchen. Kameratunnel überprüfen nun die Lesbarkeit von Barcodes, erkennen zerdrückte Pakete und bestätigen die Maßgenauigkeit vor Ladebuchten, um Lieferversprechen für den nächsten Tag zu gewährleisten. Die Automobil-, Pharma- und Lebensmittelindustrie verzeichnen gesunde Wachstumskurven, unterstützt durch strenge Compliance-Vorschriften, erreichen jedoch nicht die Geschwindigkeit von Paketabwicklungsbereitstellungen, die Inspektion mit robotischen Sortierarmen integrieren.

Geografische Analyse

Asien-Pazifik, verantwortlich für 33,78 % der Umsätze im Jahr 2025, profitiert von dichten Auftragsfertiger-Clustern, die Supportinfrastruktur und Talentpools teilen. Chinesische Politikanreize finanzieren KI-Upgrades in Tausenden von kleinen und mittleren Unternehmen, während japanische Tier-1-Automobilzulieferer bei prozessspezifischen visuellen Algorithmen führend sind, die die Gleichmäßigkeit des Lackglanzes bei Liniengeschwindigkeiten von über 600 Karosserien pro Tag prüfen. Taiwanesische Leiterplattenspezialisten nutzen föderierte Fehlerbibliotheken, um Standards über Mehrstandortnetzwerke zu harmonisieren und die Hochlaufzeit bei der Aufnahme neuer Unterhaltungselektronikkunden zu beschleunigen.

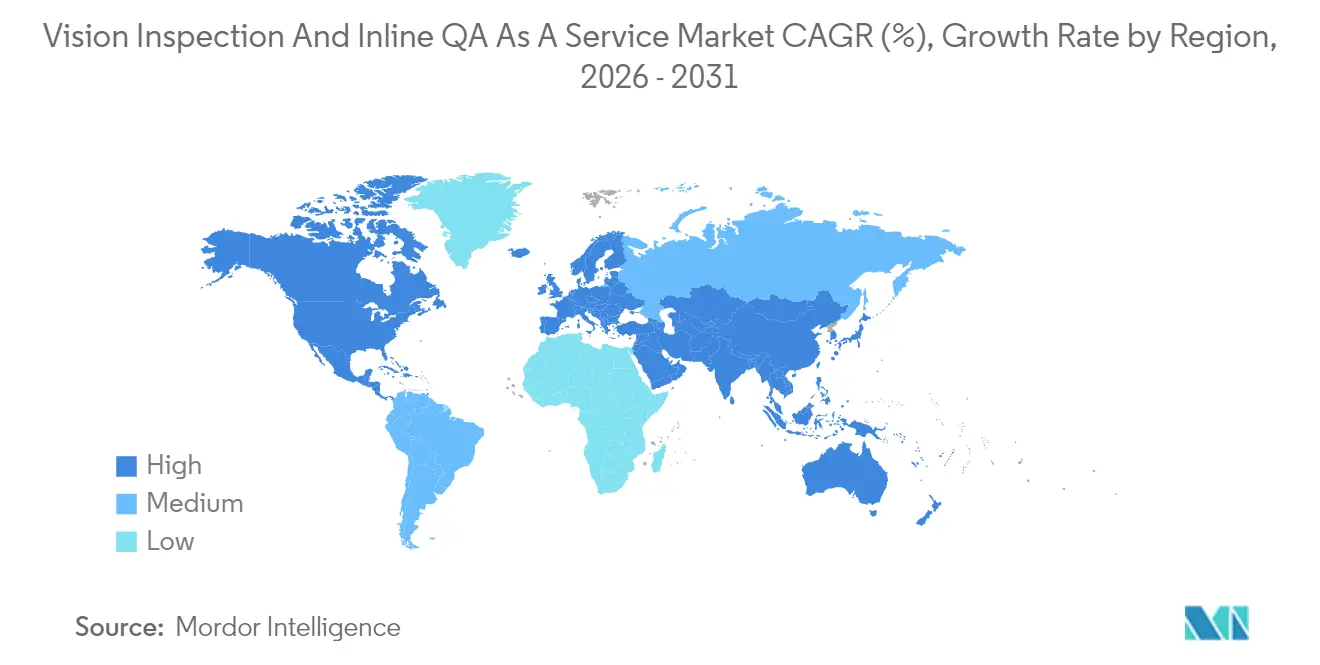

Nordamerika folgt dicht dahinter, gestützt durch Imperative zur Vermeidung von Automobilrückrufen und Rückverfolgbarkeitsmandaten in der Luft- und Raumfahrt. US-amerikanische Anlagen tendieren zu ergebnisbasierten Verträgen, die das Risiko auf Lieferanten verlagern, während kanadische Ressourcenverarbeiter visuelle Systeme für die Holzklassifizierung und Erzqualitätsprüfungen einsetzen und damit die Reichweite des Marktes für visuelle Inspektion und Inline-QA als Service über die diskrete Fertigung hinaus erweitern. [2]US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Leitfaden zu 21 CFR Part 11 Elektronische Aufzeichnungen," fda.gov Mexikos schnell wachsende Haushaltsgeräte- und Elektronikkorridore schaffen zusätzliche Greenfield-Möglichkeiten für cloudfähige Inspektionsstacks. Europa verzeichnet ein mittleres einstelliges Wachstum unter dem Gewicht der DSGVO, die viele Bereitstellungen in hybride Konfigurationen lenkt. Deutsche OEMs integrieren Inline-QA mit vorgelagerten digitalen Zwillingen und speisen Echtzeitmessungen in Simulationsmodelle ein, die Designtoleranzen verfeinern. Im Gegensatz dazu ist der Nahe Osten auf dem Weg zum schnellsten Fortschritt, wobei Vision-2030-Programme Automatisierungsbudgets bereitstellen, die den regionalen CAGR auf 9,07 % treiben. Greenfield-Anlagen in Saudi-Arabien und den Vereinigten Arabischen Emiraten überspringen veraltete Einschränkungen, indem sie von Anfang an cloudnative Qualitätssicherungsdienste einsetzen, während lokalisierte Rechenzentren Souveränitätsregeln erfüllen und die Einführung bei den Mitgliedern des Golfkooperationsrats beschleunigen.

Wettbewerbslandschaft

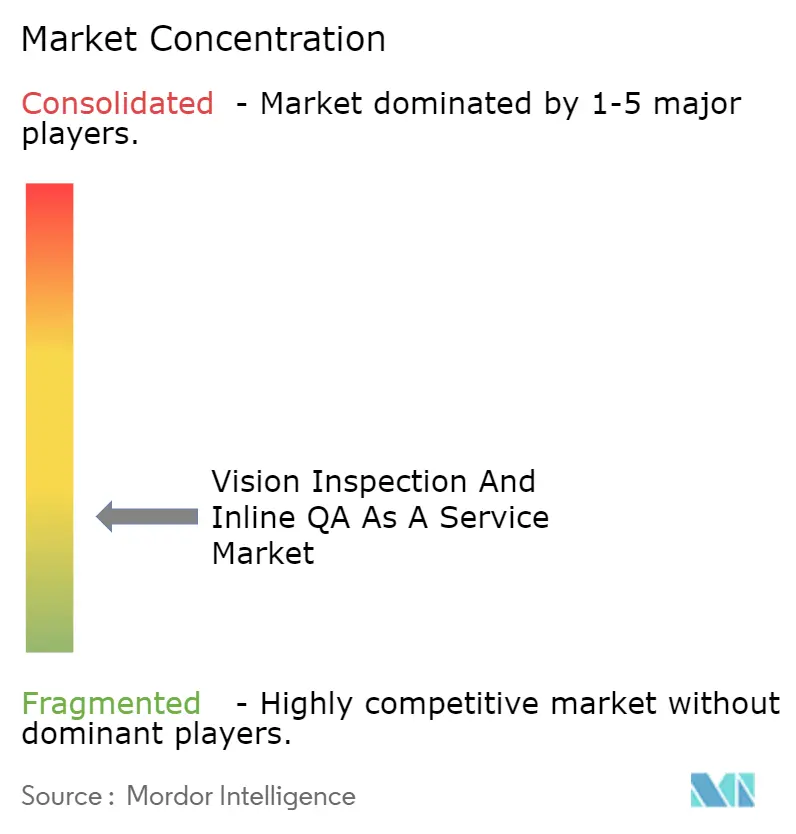

Der Markt bleibt mäßig fragmentiert, da kein einzelner Anbieter erfolgreich jede Branche und jedes Bereitstellungsszenario abgedeckt hat. Klassische Originalgerätehersteller für Maschinenbildverarbeitung verteidigen ihre Marktstellung mit tiefem Optik-Know-how und umfangreichen Installationsnetzwerken. Cloud-Hyperscaler und KI-first-Startups treten jedoch über skalierbare Abonnementmodelle in den Markt ein, die hohe Vorabkosten für Hardware umgehen und kleinere Fabriken dazu verleiten, ihre Dienste zu erproben. Die Hardware-Differenzierung schwindet, da Standardsensoren die Lieferkette überschwemmen; stattdessen unterscheiden Modellgenauigkeit, Integrationsfreundlichkeit und Preisausrichtung die Gewinner.

Strategische Kooperationen nehmen zu. Automatisierungsunternehmen lizenzieren neuronale Netzwerk-Engines von Startups, um ihre Produktportfolios zu revitalisieren, während Kamerahersteller Edge-GPUs integrieren, um zunehmend reichhaltigere Modelle ohne Host-PCs zu unterstützen.[3]Amazon Web Services, "Computer Vision für die Fertigung," aws.amazon.com Systemintegratoren bündeln No-Code-ML-Plattformen mit kollaborativen Robotern und ermöglichen es mittelständischen Anlagen, sowohl Handhabung als auch Inspektion gleichzeitig zu automatisieren. Käufer bevorzugen Anbieter, die schlüsselfertige Konnektoren in wichtige MES-Suiten bereitstellen, da nahtloser Datenfluss die rohe Pixelauflösung bei Kaufentscheidungen mittlerweile übertrifft.

Startups bauen verteidigungsfähige Wettbewerbsvorteile rund um föderierte Lernnetzwerke auf, die Millionen von annotierten Proben über Kunden hinweg aggregieren und dabei die Vertraulichkeit wahren. Diese kollektive Intelligenz kann die Erkennungsgenauigkeit um mehrere Prozentpunkte über isolierte Wettbewerber hinaus steigern, und die Replikationskosten sind hoch. Unterdessen stärken Hyperscaler die Dienstleistungsbindung, indem sie Inspektionsergebnisse in umfassendere Cloud-Analysen und IoT-Dashboards einbetten und Kunden dazu ermutigen, ihre Plattformen für alle Betriebsdaten zu standardisieren.

Branchenführer für visuelle Inspektion und Inline-QA als Service

Instrumental Inc.

Landing AI Inc.

Qualitas Technologies Pvt Ltd

Cyth Systems Inc.

Visionerf SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: NVIDIA Corporation investierte USD 50 Millionen in föderierte Lerninfrastruktur für kollaboratives Training von Fehlererkennungsmodellen über verteilte Anlagen hinweg.

- Februar 2025: Siemens AG und Microsoft stellten gemeinsam ein integriertes Platform-als-Service-Angebot vor, das visuelle Inspektion mit ERP- und MES-Schichten für mittelständische Hersteller verbindet.

- Februar 2025: Intel Corporation fügte seiner Industrial-Vision-Plattform Edge-Verarbeitungsfunktionen unter 5 Millisekunden hinzu und ermöglicht Echtzeit-Entscheidungen auf Linien, die mit Geschwindigkeiten von über 1.000 Teilen pro Minute laufen.

- Januar 2025: Amazon Web Services führte eine ergebnisbasierte Preisstufe ein, die eine Erkennungsgenauigkeit von 95 % garantiert und Strafen verhängt, wenn die Leistung unter die Vertragsschwellen fällt.

Globaler Berichtsumfang für den Markt für visuelle Inspektion und Inline-QA als Service

| Cloudbasiert |

| Vor Ort |

| Hybrid |

| Hardware als Service (HaaS) |

| Software als Service (SaaS) |

| Platform als Service (PaaS) |

| Abonnementbasiert |

| Zahlung pro Inspektion |

| Ergebnisbasierte Verträge |

| Lebensmittel und Getränke |

| Automobilindustrie |

| Elektronik |

| Pharmazeutika |

| Logistik und E-Commerce |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest von Afrika | ||

| Nach Bereitstellungsmodell | Cloudbasiert | ||

| Vor Ort | |||

| Hybrid | |||

| Nach Angebotstyp | Hardware als Service (HaaS) | ||

| Software als Service (SaaS) | |||

| Platform als Service (PaaS) | |||

| Nach Servicemodell | Abonnementbasiert | ||

| Zahlung pro Inspektion | |||

| Ergebnisbasierte Verträge | |||

| Nach Endnutzerbranche | Lebensmittel und Getränke | ||

| Automobilindustrie | |||

| Elektronik | |||

| Pharmazeutika | |||

| Logistik und E-Commerce | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Rest von Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für visuelle Inspektion und Inline-QA als Service im Jahr 2026?

Der Sektor wird im Jahr 2026 auf USD 1,69 Milliarden geschätzt und soll bis 2031 USD 2,41 Milliarden erreichen, mit einem Wachstum von 7,4 % CAGR.

Welcher Bereitstellungsansatz wächst am schnellsten?

Hybridlösungen werden voraussichtlich einen CAGR von 8,62 % verzeichnen, da Unternehmen Cloud-Skalierbarkeit mit lokaler Datenkontrolle in Einklang bringen.

Welche Preismodelle gewinnen bei Herstellern an Beliebtheit?

Ergebnisbasierte Verträge, bei denen Anbieter nur für verifizierte Qualitätsverbesserungen berechnen, entwickeln sich mit einem CAGR von 9,9 %.

Welche Branche bietet das stärkste kurzfristige Wachstum?

Logistik- und E-Commerce-Einrichtungen werden voraussichtlich am schnellsten wachsen, mit einem CAGR von 9,31 %, angetrieben durch den wachsenden Bedarf an Paketsendungsinspektionen.

Warum sind Deep-Learning-Fortschritte für Inline-QA wichtig?

Vision-Transformer-Modelle erreichen nun eine Fehlerklassifizierungsgenauigkeit von 97 % und ermöglichen die zuverlässige Erkennung subtiler Anomalien ohne menschliche Überprüfung.

Was ist das Haupthindernis für eine schnellere globale Einführung?

Ein Fachkräftemangel bei der Implementierung KI-gesteuerter visueller Systeme verlängert Projektzeitpläne und erhöht Integrationskosten, insbesondere in entwickelten Märkten.

Seite zuletzt aktualisiert am: