Marktgröße und Marktanteil für automatisierte optische Inspektionsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

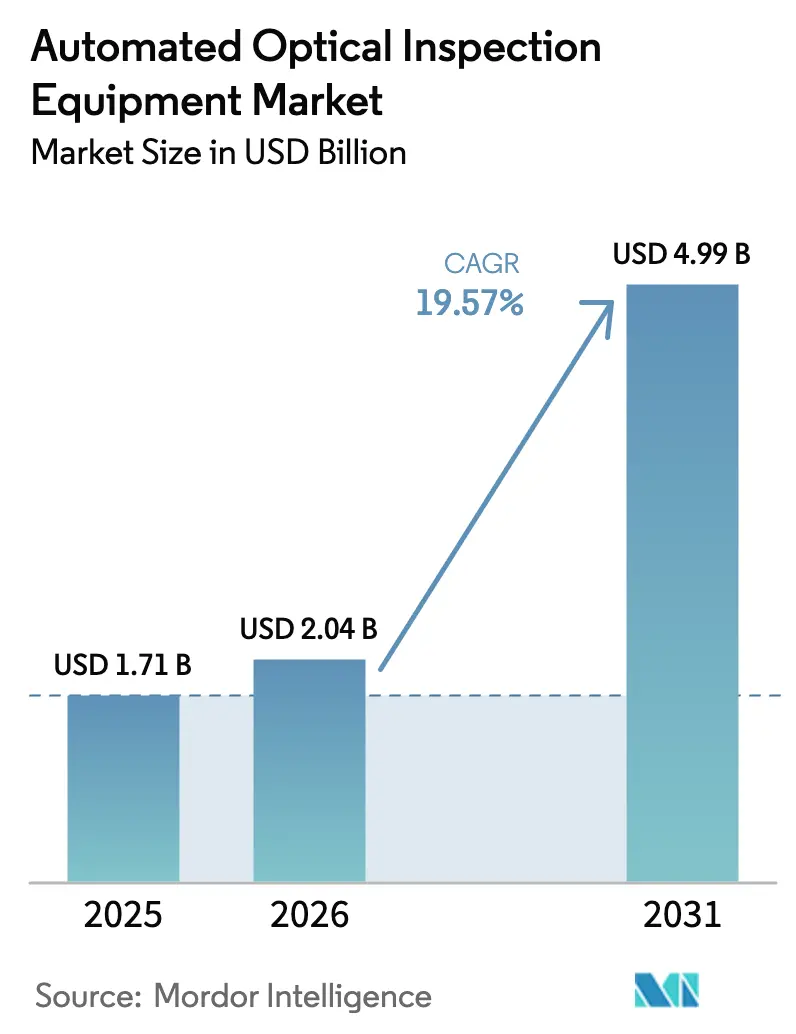

| Marktgröße (2026) | 2.04 Milliarden US-Dollar |

| Marktgröße (2031) | 4.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.57% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automatisierte optische Inspektionsgeräte von Mordor Intelligence

Die Marktgröße für automatisierte optische Inspektionsgeräte wurde im Jahr 2025 auf USD 1,71 Milliarden geschätzt und soll von USD 2,04 Milliarden im Jahr 2026 auf USD 4,99 Milliarden bis 2031 wachsen, bei einer CAGR von 19,57 % während des Prognosezeitraums (2026–2031). Die Marktgröße für automatisierte optische Inspektionsgeräte für 2025 spiegelt den Wandel des Elektroniksektors von der 2D-Inspektion hin zur echten 3D-Metrologie wider, die Sub-10-µm-Merkmale auflösen kann, wie sie von Chiplet-Verpackungslinien gefordert werden.[1]SEMI, "Prognose: Weltweite Gesamtverkäufe von Halbleiterausrüstungen sollen 2026 einen Rekord von 139 Milliarden USD erreichen," semi.org In Edge-Computing integrierte Inline-Systeme senken die Falschmeldungsraten und ermöglichen eine geschlossene Prozessregelung, was die Erstdurchlaufausbeuten in Hochvolumen-Leiterplattenwerken in Asien und Nordamerika steigert. Durch den CHIPS Act unterstützte Rückverlagerungsinvestitionen sowie vergleichbare europäische Anreize haben einen Teil der AOI-Nachfrage auf neue Fabs und EMS-Linien umgelenkt, die in Ohio, New York und Sachsen im Bau sind. Lieferanten profitieren zudem von der beschleunigten Elektrifizierung im Automobilbereich, bei der Leiterplatten für Batteriemanagementsysteme Null-Fehler-Inspektionsstandards erfordern, um die funktionale Sicherheitskonformität gemäß ISO 26262 zu gewährleisten. Anhaltende Komponentenengpässe und Überprüfungen der Handelskonformität für Hochgeschwindigkeitskameras halten die Lieferzeiten jedoch volatil und veranlassen Integratoren, modulare Plattformen zu bevorzugen, die bei Lockerung der Beschränkungen aufgerüstet werden können.

Wichtigste Erkenntnisse des Berichts

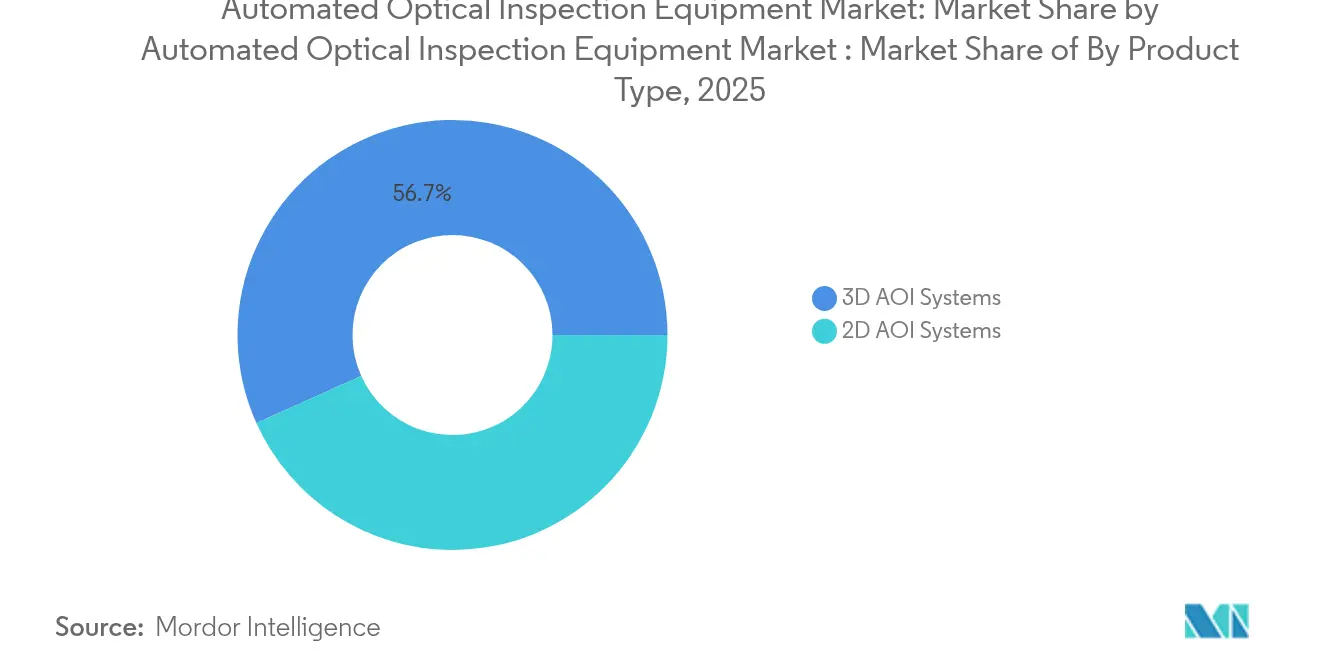

- Nach Produkttyp hielten 3D-Systeme im Jahr 2025 einen Marktanteil von 56,72 % am Markt für automatisierte optische Inspektionsgeräte; 3D-Lösungen sollen bis 2031 mit einer CAGR von 13,86 % wachsen.

- Nach Technologie dominierten Inline-Installationen im Jahr 2025 mit einem Umsatzanteil von 62,75 %, während Offline-/Desktop-Einheiten die schnellste CAGR von 12,06 % bis 2031 verzeichnen sollen.

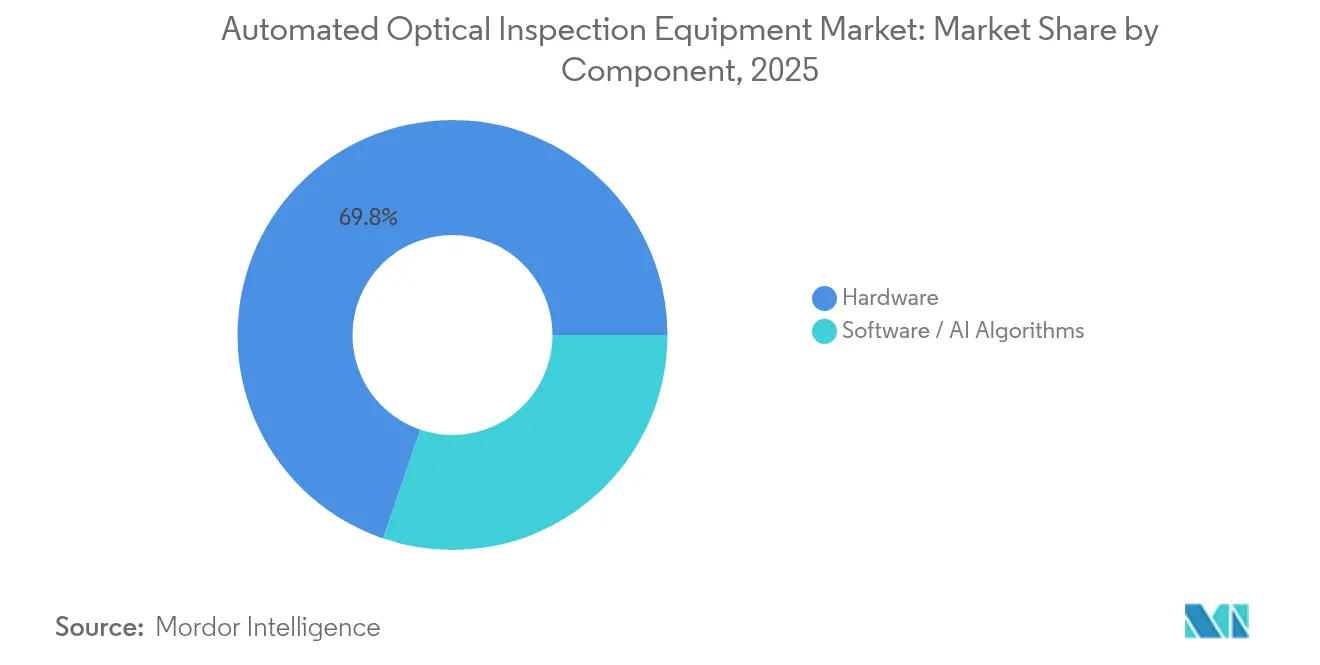

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 69,78 % der Marktgröße für automatisierte optische Inspektionsgeräte auf Hardware, während Software und KI-Algorithmen zwischen 2026 und 2031 mit einer CAGR von 15,93 % wachsen werden.

- Nach Endverbrauchsbranche führten Leiterplatten- und EMS-Anbieter im Jahr 2025 mit einem Umsatzanteil von 41,85 %; fortschrittliche Verpackungslinien sollen im Prognosezeitraum die höchste CAGR von 19,58 % verzeichnen.

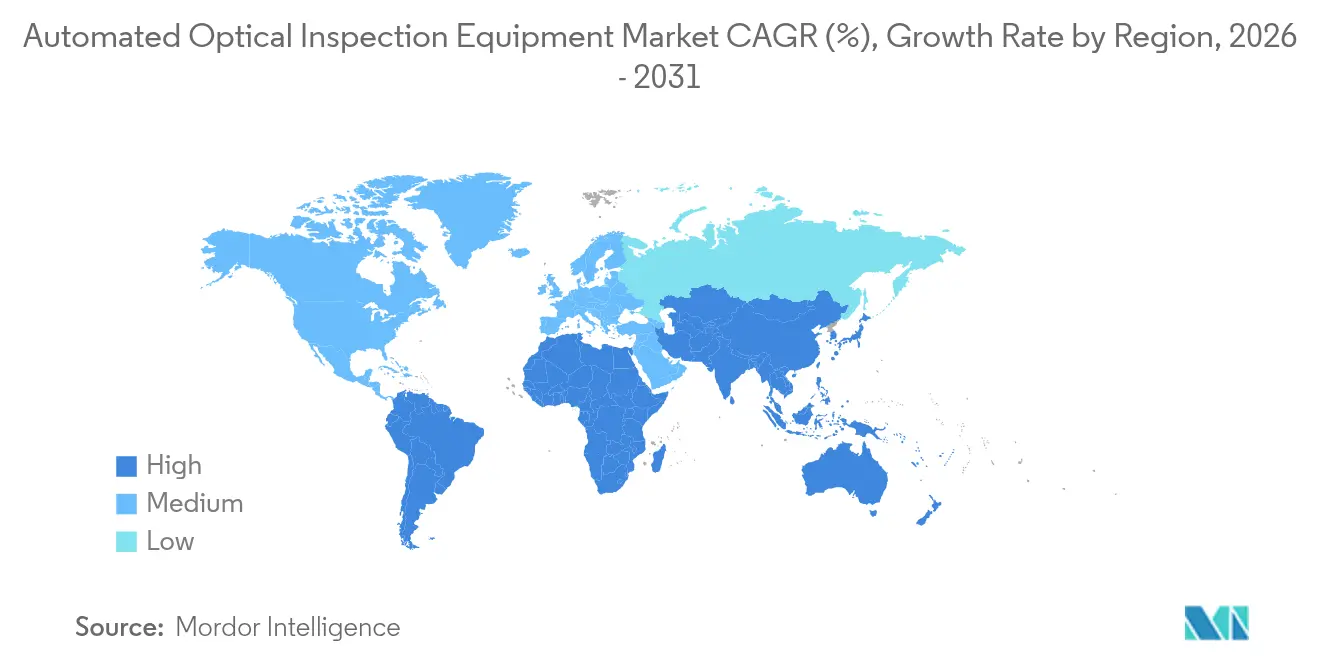

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit 56,65 % des Umsatzes, während die Region Naher Osten und Afrika auf dem Weg zu einer CAGR von 13,92 % bis 2031 ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für automatisierte optische Inspektionsgeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach hochdichten, miniaturisierten Leiterplatten | +3.2% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Übergang von der 2D- zur echten 3D-Inspektionsfähigkeit | +4.1% | Global, angeführt von fortschrittlichen Fertigungsregionen | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung KI-gestützter adaptiver Lernalgorithmen | +2.8% | Nordamerika und EU führend, APAC folgend | Kurzfristig (≤ 2 Jahre) |

| Rückverlagerung der Elektronikmontage nach Nordamerika und Europa | +2.5% | Nordamerika und EU primär, Ausstrahlungseffekte auf Mexiko | Langfristig (≥ 4 Jahre) |

| Edge-Computing-AOI zur Echtzeit-Prozesskorrektur | +1.9% | Fortschrittliche Fertigungszentren weltweit | Mittelfristig (2–4 Jahre) |

| Wachstum von Chiplet- und fortschrittlichen Verpackungslinien, die Sub-10-µm-Inspektion erfordern | +3.7% | APAC als Kern, Ausweitung nach Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach hochdichten, miniaturisierten Leiterplatten

Die Bauteilabmessungen schrumpften von 0402- auf 0201-Gehäuse und bewegen sich nun in Richtung 01005, was Inspektionsauflösungen unter 10 µm erfordert, während die Produktionstaktzeiten unverändert bleiben. Die TR7700Q-SII-Plattform von TRI demonstrierte eine Auflösung von 1 µm durch den Einsatz synchronisierter Multi-Kamera-3D-Bildgebung für die Null-Fehler-Inspektion von Antriebsstrang-Leiterplatten. Automobilhersteller übernahmen diese Fähigkeit zum Schutz von Batteriemanagementsystemen, wie die Qualifizierung der nächsten Generation von AOI durch Tesla für sicherheitskritische Steuerplatinen belegt. Hersteller von Medizinimplantaten schrieben ebenfalls eine Sub-10-µm-Abdeckung vor, um Produktzulassungen zu sichern, und 5G-Funkplatinen erfordern nun hohlraumfreie Lötvolumen, um die mmWave-Signalintegrität zu gewährleisten. Diese konvergierenden Anforderungen beschleunigen den Ersatz veralteter 2D-Stationen durch hochpräzise 3D-Plattformen sowohl bei Tier-1- als auch bei Tier-2-EMS-Standorten.

Übergang von der 2D- zur echten 3D-Inspektionsfähigkeit

Veraltete 2D-Systeme können die Koplanarität oder das Lötkugelvolumen unter BGAs und Chip-Scale-Gehäusen nicht quantifizieren, was zu latenten Defekten im Feldeinsatz führt. Omrons VT-S1080 übernahm eine Mehrrichtungs-Mehrfarben-Beleuchtung, um die Einrichtungszeit um 70 % zu reduzieren und gleichzeitig die volumetrische Genauigkeit auf Halbleiterqualitätsschwellen zu heben. KLA erweiterte das Konzept auf fortschrittliche Verpackung und leitete einen Teil seines USD 3,08 Milliarden Q2-FY-2025-Umsatzes in die 3D-Metrologie-Forschung und -Entwicklung, die sich mit Chiplet-Brücken und Durchkontaktierungshohlräumen befasst. Inline-3D-Rückmeldungen lösen nun automatische Schablonenreinigung oder Korrekturen bei der Lotpastenabscheidung aus, was die Erstdurchlaufausbeute erhöht und die nachgelagerte Röntgenverifizierung minimiert. Der Markt migriert daher weiterhin in Richtung 3D-AOI, da die Leiterplattendichten steigen.

Schnelle Einführung KI-gestützter adaptiver Lernalgorithmen

Falschmeldungsquoten, die bei komplexen Leiterplatten einst bei fast 50 % lagen, sind auf unter 4 % bei Linien gesunken, die mit KI-Klassifikatoren nachgerüstet wurden, die auf Zehntausenden von Defektbildern trainiert wurden. Koh Young integrierte adaptive Modelle, die die Schwellenwerte in Echtzeit selbst anpassen, was die Einführung neuer Produkte um Tage verkürzt und qualifizierte Techniker für höherwertige Aufgaben freisetzt. Cogiscan berichtete von Einsparungen bei der manuellen Verifizierungszeit von bis zu 60 %, was den Personalmangel lindert, den EMS-Werke in angespannten Arbeitsmärkten erfahren haben. Einige AOI-Anbieter bündeln nun Edge-Server, die Inferenz-Engines lokal hosten, wodurch Cloud-Latenz eliminiert und vertrauliche Konstruktionsdaten geschützt werden. Mit wachsenden Algorithmusbibliotheken sinken die Erkennungsfehler weiter, was die Rendite von Software-Lizenzen gegenüber reinen Hardware-Upgrades stärkt.

Rückverlagerung der Elektronikmontage nach Nordamerika und Europa

Die Vereinigten Staaten stellten USD 50 Milliarden im Rahmen des CHIPS Act bereit, während Intel USD 20 Milliarden für einen Fab-Campus in Ohio zusagte und Micron ein 2,4 Millionen ft² großes Speicherwerk in New York begann, die jeweils eine durchgängige Inline-Inspektion erfordern. Ähnliche Dynamiken zeigten sich in Europa, wo mehr als die Hälfte der im Jahr 2024 befragten britischen Hersteller plante, die Montage zur Abwehr von Lieferkettenunterbrechungen ins Inland zurückzuverlagern. Diese Umverteilung hat ehemals exportorientierte AOI-Anbieter in lokale Dienstleister verwandelt und Investitionen in regionale Demozentren und Ersatzteilhubs angeregt. Da die Lohnkosten an inländischen Standorten höher sind, priorisieren Manager KI-gesteuerte AOI, um Kosten durch Ausbeutesteigerungen und reduzierten manuellen Nachprüfungsaufwand auszugleichen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Integrationsaufwand von Inline-3D-AOI | -2.1% | Global, insbesondere kleine und mittlere Unternehmen betreffend | Kurzfristig (≤ 2 Jahre) |

| Kurze Produktlebenszyklen, die häufige Neuprogrammierung erfordern | -1.8% | Unterhaltungselektronik-Zentren in APAC | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von AOI-Fachkräften für KI-Datenbeschriftung | -1.5% | Nordamerika und EU primär | Langfristig (≥ 4 Jahre) |

| Handelskonformitätshürden bei Bildsensoren und Lasern | -1.2% | US-chinesische Handelskorridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Integrationskomplexität von Inline-3D-AOI

Eine Inline-3D-Station kostet USD 500.000–2 Millionen pro Spur und erfordert Präzisionsförderanlagen, Umgebungsisolierung und MES-Schnittstellen. IPC-Umfragen zeigten, dass 90 % der Leiterplattenwerke mit Inputkostensteigerungen von durchschnittlich 14,5 % zu kämpfen hatten, da Halbleiterengpässe anhielten, was wenig Spielraum für Kapitalinvestitionen ließ. Kleine EMS-Betriebe verschieben daher Upgrades und verlassen sich auf Offline-Desktop-Einheiten, die mit Hochmix-Hochvolumen-Linien nicht mithalten können, was ein zweigeteiltes Adoptionsmuster perpetuiert. Die Integration erfordert zudem ausgebildete Techniker und Ersatzteile, wodurch die Gesamtbetriebskosten über den ursprünglichen Angeboten liegen, was den ROI für Kleinserienhersteller auf über drei Jahre verzögern kann.

Handelskonformitätshürden bei Bildsensoren und Lasern

Das US-amerikanische Büro für Industrie und Sicherheit erweiterte 2024 die Exportkontrollcodes auf Hochgeschwindigkeitskameras mit einer Kapazität von 13,43 Gigapixeln pro Sekunde und Lasermodule, die in der Wafer-Metrologie eingesetzt werden. Chinesische Gegenmaßnahmen fügten Lizenzprüfungen für galliumbasierte optoelektronische Komponenten hinzu, was zu längeren Beschaffungszyklen führte. AOI-Hersteller, die solche Teile einbauen, müssen nun Lizenzanträge stellen oder die Optik neu gestalten, was häufig Verzögerungen von 6–12 Monaten und bis zu 10 % zusätzliche Entwicklungskosten verursacht. Kleinere Anbieter ohne dedizierte Compliance-Teams riskieren Lieferstopps, die die Wettbewerbsfähigkeit untergraben und Kunden zu größeren Unternehmen mit globaler Logistikkapazität drängen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: 3D-Systeme erweitern die Metrologie-Grenzen

3D-Plattformen generierten 56,72 % des Umsatzes im Jahr 2025 und spiegeln den Schwenk des Marktes für automatisierte optische Inspektionsgeräte hin zur volumetrischen Messung bei Liniengeschwindigkeiten wider. Dieser Anteil stieg, da Halbleiter- und Automobilkunden die Koplanarität-Verifizierung und Pastenhöhenanalysen forderten, die bei 2D-Geräten nicht verfügbar sind. Die dem Markt für automatisierte optische Inspektionsgeräte zugeschriebene Marktgröße für 3D-Systeme soll bis 2031 mit einer CAGR von 13,86 % steigen, angetrieben durch schrumpfende Pad-Abstände in Chiplet-Baugruppen. 2D-Varianten bleiben für die Unterhaltungselektronik relevant, wo oberflächliche Kratzer- und Polaritätsprüfungen ausreichen, insbesondere in Auftragsfabriken, die auf extremen Durchsatz setzen.

Die Kostenlücke zwischen 2D und 3D verringert sich, da die Sensorpreise sinken und Algorithmusbibliotheken reifen. Das SURFinpro-Prototyp des Fraunhofer-Instituts bewies, dass KI Lötgeometrien mit weniger Kameras rekonstruieren kann, was die Stücklistenkosten senkt und gleichzeitig die 3D-Genauigkeit annähert. Infolgedessen sehen Spätadopter-EMS-Unternehmen einen verbesserten ROI, was die Ablösung veralteter 2D-Linien beschleunigt. Da Prozessanalysen nun Pastenvolumeswerte mit Schablonenreinigungszyklen verknüpfen, erhalten Bediener verwertbare Daten, die Ausschuss und Garantierückläufe reduzieren.

Nach Technologie: Inline-Dominanz spiegelt die Einführung von Industrie 4.0 wider

Inline-Maschinen sicherten sich 2025 einen Anteil von 62,75 %, indem sie geschlossene Rückkopplungsschleifen bereitstellten, die Defekte vor der nachgelagerten Montage isolieren. Inline-Lieferungen im Markt für automatisierte optische Inspektionsgeräte sollen mit einer CAGR von 11,74 % wachsen, da Industrie-4.0-Pilotprojekte in werksweite Rollouts übergehen. Im Inspektionsrahmen untergebrachte Edge-Server ermöglichen den lokalen Betrieb von Modellen, sodass Pastendruckversätze Druckeranpassungen ohne Bedienereingriff auslösen.

Offline-/Desktop-Einheiten bedienen weiterhin Kleinserien-Medizin- oder Luft- und Raumfahrtplatinen, die eine verlängerte Verweilzeit unter hochvergrößernden Optiken erfordern. Diese Systeme stießen bei kleinen Unternehmen, die durch Inline-Investitionskosten abgeschreckt wurden, auf erneutes Interesse. Der Inline-Vorteil ist jedoch gewachsen, da Enterprise-MES-Suiten nun AOI-Bilder aufnehmen, um den Schablonenverschleiß vorherzusagen und Cpk-Indikatoren abzuleiten, die Prüfer akzeptieren. Infolgedessen spezifizieren Liniendesigner Inline-AOI als Standard für neue Oberflächenmontagespuren in Nordamerika, Europa und fortschrittlichen APAC-Fabriken.

Nach Komponente: Hardware-Grundlage ermöglicht Software-Potenzial

Hardware erfasste 69,78 % des Umsatzes im Jahr 2025, bestehend aus Kameras, telezentrische Objektiven und getakteten Beleuchtungsarrays, die auf die 01005-Inspektion zugeschnitten sind. Dennoch sollen Software- und KI-Module jährlich um 15,93 % wachsen und die Geschäftsmodelle der Anbieter in Richtung Abonnement-Updates umgestalten. Die Vera-Plattform von Applied Materials veranschaulicht den Wandel: Tief-UV-Laser in Verbindung mit Klassifikatoren auf Basis von Faltungsneuronalen Netzen decken Sub-µm-Kontaminationen auf, die früher eine Elektronenstrahlprobenahme erforderten.

Komponentenhersteller integrieren Sensoren mit höherem Dynamikbereich, um Trainingsdatensätze mit weniger Bildausfällen bereitzustellen und die Erkennungsgenauigkeit bei glänzenden Lötkuppeln zu erhöhen. Unterdessen monetarisieren Algorithmusanbieter kontinuierliche Verbesserungspakete, die die Falschmeldungen vierteljährlich senken und Kunden in mehrjährige Serviceverträge einbinden. Die Konvergenz ergibt zusammengesetzte Angebote, bei denen Hardware-Umsätze KI-Roadmaps subventionieren und den lebenslangen Kundenwert im Vergleich zu einmaligen Kapitalverkäufen nahezu verdoppeln.

Nach Endverbrauchsbranche: Halbleiterlinien treiben überproportionales Wachstum

Leiterplatten- und EMS-Betreiber bewahrten 41,85 % des Umsatzes im Jahr 2025 aufgrund des schieren Produktionsvolumens, doch Halbleiterfabriken und fortschrittliche Verpackungsunternehmen sollen eine CAGR von 19,58 % verzeichnen – die schnellste unter den Branchen. Ihr Bedarf an Sub-10-µm-Abdeckung über Wafer-Level-Umverteilungsschichten erhöht die Ausgaben pro Linie und steigert den Marktanteil dieses Segments, da die heterogene Integration zunimmt.

Automobilelektrifizierung, Medizinimplantate und mmWave-Radios tragen inkrementelle Nachfrage bei, aber die waferzentrierte Nutzerbasis ist eher bereit, Premiumpreise für Vorabversionen mit verbesserter Optik zu zahlen. Qorvos Einsatz von Hochdurchsatz-AOI auf GaN-Wafern veranschaulichte, wie Defektdichteanalysen nun die Abstimmung von Epi-Wafern und Plasmaätzparameter informieren und den Werkzeugnutzen über die Endinspektion hinaus erweitern. Solarzellenstränge und EV-Batteriefahnen sind ebenfalls zu fruchtbaren Nischen geworden, da Hersteller KI-gesteuerte AOI einsetzen, um Mikrorisse zu minimieren, die den Wirkungsgrad beeinträchtigen.

Geografische Analyse

Der asiatisch-pazifische Raum behielt 56,65 % des Umsatzes im Jahr 2025 aufgrund der USD 49 Milliarden schweren Halbleiterausrüstungsausgaben Chinas und der Panel-Level-Verpackungsprojekte Taiwans unter der Führung von TSMC. Die dem asiatisch-pazifischen Raum zugeschriebene Marktgröße für automatisierte optische Inspektionsgeräte bleibt erheblich, doch politische Risiken und steigende Löhne veranlassten einige OEMs, sich nach Vietnam, Indien und Malaysia zu diversifizieren und neue AOI-Aufträge in der Region zu verteilen. Japans reife Automobilelektronikbasis investierte weiterhin in 3D-Metrologie-Linien, die die Wärmesenken-Koplanarität für SiC-Wechselrichterplatinen validieren.

Der Anteil Nordamerikas wuchs, da CHIPS-Act-Zuschüsse und lokale Beschaffungsrichtlinien Fabs dazu veranlassten, Inline-Inspektionen im Inland zu beschaffen. Die Kapitalausgaben für US-Ausrüstungen sollen 2027 USD 24,7 Milliarden erreichen und einen stetigen AOI-Auftragsbestand sichern, obwohl schätzungsweise 80.000 unbesetzte Technikerstellen den Durchsatz einschränken könnten, wenn die Belegschaft nicht aufgestockt wird. Mexiko übernahm Spill-over-EMS-Verträge im Rahmen des USMCA, was AOI-Anbieter dazu veranlasste, Servicezentren in Nuevo León zu eröffnen, um Near-Shoring-Linien zu unterstützen.

Europa verfolgte technologische Eigenständigkeit und leitete Klimapolitikmittel in energieeffiziente AOI-Module um, die den Stromverbrauch um 20 % senken. Deutschlands Tier-1-Automobilzulieferer bestellten Zeilenscan-3D-Einheiten für Siliziumkarbid-Leistungsmodule, während nordische Start-ups KI-basierte AOI für Batteriezellfahnen in Gigafabriken einführten. Die Lieferkettenkomplexität nach dem Brexit fügte Zollformalitäten hinzu, aber lokalisierte Lagerbestände in den Niederlanden verkürzten die Lieferzeiten für EU-Kunden.

Der Nahe Osten und Afrika, obwohl noch klein, verzeichneten die schnellste CAGR-Prognose von 13,92 %, da Regierungen im Rahmen von Industriediversifizierungsagenden Leiterplattenmontagebetriebe und LED-Beleuchtungshersteller mit Steueranreizen anlockten. Saudi-Arabiens Elektronikmontage-Korridor in der Nähe von Riad gab erste Bestellungen für Einstiegs-Inline-AOI auf, das zur 0201-Inspektion fähig ist, was zukünftige Upgrades auf 3D signalisiert, wenn das Qualifikationsniveau steigt.

Wettbewerbslandschaft

Die Branchenkonzentration ist moderat, wobei die fünf größten Anbieter etwa 45 % des Umsatzes im Jahr 2024 ausmachen. KLA, Omron, Koh Young und Viscom nutzen jeweils langfristige Serviceverträge und KI-Feature-Roadmaps, um Kunden zu binden, während aufstrebende Software-Spezialisten auf Brownfield-Nachrüstungen abzielen. KLAs USD 3,06 Milliarden Q3-FY-2025-Umsatz und die USD 5 Milliarden Aktienrückkaufgenehmigung unterstreichen die Barreserven, die etablierte Anbieter für Fusionen und Übernahmen sowie Forschung und Entwicklung einsetzen.

KI-zentrierte Herausforderer wie Averroes.ai demonstrierten eine Erkennungsgenauigkeit von 97 % bei Mischbestückungsplatinen, reduzierten Falschmeldungen auf 4 % und umwarben EMS-Häuser, die zögerlich sind, funktionsfähige Hardware zu ersetzen.[3]Silicon Semiconductor, "Jenseits von AOI: Eine KI-gesteuerte Revolution in der visuellen Inspektion," siliconsemiconductor.net Hardware-Anbieter reagierten, indem sie Edge-Prozessoren integrierten und Drittanbieter-Neuronale Netze lizenzierten, um installierte Basen zu schützen. Partnerschaften, die Betriebstechnologie-Know-how mit IT-Beratung verbinden, wie das Beispiel von Omron und Cognizant zeigt, signalisieren einen Schwenk hin zu ganzheitlichen Fabrik-Digital-Twin-Angeboten, die die Wechselkosten erhöhen.

Patentanmeldungen zu AOI-Bildklassifizierungstechniken überstiegen 2024 die Zahl von 200 und spiegeln ein Rennen um die Sicherung von algorithmischem geistigem Eigentum wider, das die subtile Defekttypidentifikation differenziert. Anbieter mit umfangreichen Optikportfolios investieren in maßgeschneiderte Beleuchtung, während reine Software-Anbieter auf Transfer-Learning setzen, um Modelle über Kameratypen hinweg anzupassen. Der Fachkräftemangel im Bereich der maschinellen Bildverarbeitung bleibt ein Engpass; Unternehmen werben Hochschulabsolventen mit Eigenkapitalbeteiligungen und Remote-Work-Optionen ab, um Modelltraining-Pipelines zu beschleunigen.

Marktführer im Bereich automatisierte optische Inspektionsgeräte

KLA Corporation

Applied Materials, Inc.

ASML Holding N.V.

Hitachi High-Tech Corporation

Lam Research Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Global Brands Manufacture übernahm Japans Lincstech, um die KI-Server-Kapazität zu erweitern und die Präsenz in Singapur und Malaysia zu stärken

- Juni 2025: Maister Engineering Group erwarb 100 % der Kanamex-Anteile, um seinen Ingenieurverbund inmitten von Halbleiterfachkräftemangel zu vergrößern

- Juni 2025: Lightwave Logic und Polariton Technologies verlängerten ihre Zusammenarbeit zur Bereitstellung optischer Verbindungen mit 400 Gb/s pro Spur für KI-Rechenzentren, mit einer Roadmap zu 800 Gb/s

- Mai 2025: Applied Optoelectronics meldete einen Q1-2025-Umsatz von USD 99,9 Millionen, der sich im Jahresvergleich aufgrund der Nachfrage aus dem CATV- und KI-Rechenzentrumsbereich verdoppelte

Globaler Berichtsumfang des Marktes für automatisierte optische Inspektionsgeräte

Der Markt für automatisierte optische Inspektionsgeräte umfasst Systeme, die zur Inspektion elektronischer Komponenten, Baugruppen und Leiterplatten auf Defekte mithilfe fortschrittlicher Bildgebungs- und optischer Technologien entwickelt wurden. Diese Systeme werden in der Elektronikmontage weit verbreitet eingesetzt, um Qualität, Genauigkeit und Konformität mit Industriestandards sicherzustellen. Der Markt umfasst verschiedene AOI-Lösungen, die auf unterschiedliche Anwendungen zugeschnitten sind, wie z. B. Oberflächenmontagetechnologie, Durchsteckmontage und Halbleiterinspektion.

Der Markt für automatisierte optische Inspektionsgeräte ist segmentiert nach Typ (2D-AOI-Systeme, 3D-AOI-Systeme), Technologie (Inline, Offline), Endverbrauchsbranche (Halbleiterfertigung, Unterhaltungselektronik, Automobilelektronik, Leiterplattenherstellung, Solarmodulherstellung, Medizinprodukte und andere Endverbrauchsbranchen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| 2D-AOI-Systeme |

| 3D-AOI-Systeme |

| Inline-Systeme |

| Offline- / Desktop-Systeme |

| Hardware (Kameras, Beleuchtung, Steuergeräte) |

| Software / KI-Algorithmen |

| Halbleiterfertigung |

| Leiterplatten- und EMS-Anbieter |

| Montage von Unterhaltungselektronik |

| Automobilelektronik |

| Solar- und Batterieherstellung |

| Medizinprodukte |

| Luft- und Raumfahrtelektronik |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| ASEAN | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest von Afrika | ||

| Nach Produkttyp | 2D-AOI-Systeme | ||

| 3D-AOI-Systeme | |||

| Nach Technologie | Inline-Systeme | ||

| Offline- / Desktop-Systeme | |||

| Nach Komponente | Hardware (Kameras, Beleuchtung, Steuergeräte) | ||

| Software / KI-Algorithmen | |||

| Nach Endverbrauchsbranche | Halbleiterfertigung | ||

| Leiterplatten- und EMS-Anbieter | |||

| Montage von Unterhaltungselektronik | |||

| Automobilelektronik | |||

| Solar- und Batterieherstellung | |||

| Medizinprodukte | |||

| Luft- und Raumfahrtelektronik | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Russland | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| ASEAN | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für automatisierte optische Inspektionsgeräte?

Die Marktgröße für automatisierte optische Inspektionsgeräte erreichte im Jahr 2026 USD 2,04 Milliarden und soll bis 2031 auf USD 4,99 Milliarden wachsen.

Warum gewinnen 3D-AOI-Systeme so schnell Marktanteile?

3D-Plattformen quantifizieren das Lötverbindungsvolumen und die Koplanarität – Fähigkeiten, die für Chiplet-Verpackung und Sub-10-µm-Leiterplattenlayouts erforderlich sind, die 2D-Werkzeuge nicht präzise messen können.

Wie verbessern KI-Algorithmen die AOI-Leistung?

KI-Klassifikatoren haben Falschmeldungen bei komplexen Leiterplatten von fast 50 % auf unter 4 % gesenkt, indem sie aus großen Defektbibliotheken lernen und Inspektionsschwellenwerte in Echtzeit automatisch anpassen.

Welche Region wird bis 2031 der am schnellsten wachsende AOI-Markt sein?

Der Nahe Osten und Afrika sollen eine CAGR von 13,92 % verzeichnen, da Regierungen in die Elektronikmontage investieren, um ihre Volkswirtschaften zu diversifizieren.

Was ist das größte Hindernis für kleine Hersteller bei der Einführung von Inline-3D-AOI?

Anfangsinvestitionskosten von USD 500.000 bis USD 2 Millionen pro System sowie die Integrationskomplexität mit bestehenden Linien schaffen hohe Eintrittsbarrieren für kleine und mittlere Unternehmen.

Seite zuletzt aktualisiert am: